Что бухгалтеру нужно знать о ставке рефинансирования цб рф

Содержание:

- Для чего нужна ставка рефинансирования

- Что такое ставка рефинансирования

- Что такое ставка рефинансирования

- Дополнительные функции ставки рефинансирования

- Понятие и размер

- Зачем нужна ставка

- Кто устанавливает

- На что и как влияет ставка

- Когда может меняться

- Снижение ставки рефинансирования

- Ставка рефинансирования на сегодня и по годам

- Сферы влияния ЦБ РФ на кредитные продукты банков

- Ключевая ставка Центрального Банка РФ на сегодня. График динамики с 2013 года

- На что влияет ставка рефинансирования

- Значение ставки

- Ставки рефинансирования ЦБ РФ таблица (значения с 1 января 1992 года по настоящее время)

- Пример использования

- Чем отличается от ключевой ставки

- Как влияет на депозиты

- Что такое ставка рефинансирования

- Меняется ли процент по уже выданному кредиту при колебаниях КС?

- Роль ставки рефинансирования в экономике разных стран

Для чего нужна ставка рефинансирования

Сейчас ставка рефинансирования составляет 5%. Это значение действует с 23 апреля 2021 года. Данный показатель применим в таких случаях:

- при ставке по кредиту менее ставки рефинансирования заемщик уплачивает НДФЛ;

- когда имеет место задержка заработной платы;

- при нарушении застройщиком срока передачи объекта недвижимости потенциальному владельцу жилья.

На нашем сайте есть калькулятор, который поможет рассчитать сумму, необходимую для возмещения во всех этих случаях.

На повышение ставки рефинансирования банки реагируют ростом процентной ставки по кредитам, а также меняются и ставки по размещению вкладов.

Ставка рефинансирования с 1 января 2016 года приравнена к ключевой ставке. Этот показатель был введен в действие с сентября 2013 года. Сейчас самостоятельный показатель ставки рефинансирования не устанавливается, при изменении ключевой ставки ставка рефинансирования также меняется. Ключевая ставка отображает отношения ЦентроБанка РФ и коммерческих банков за короткое время.

Что такое ставка рефинансирования

Ставка рефинансирования определяет, на каких условиях и по какой процентной ставке банки будут принимать земные средства от Центрального банка РФ. Ключевое значение ставки заключается в том, что именно от нее будет зависеть размер процента, по которому клиенты смогут оформлять кредиты и депозиты в российских банках. Ни одна финансовая организация не предоставит заемные средства ниже установленного Центробанком РФ показателя. Его размер является строго фиксированным и зависит от текущей экономической ситуации в стране.

Показатель может регулироваться следующим образом:

- при росте инфляции Центробанк принимает решение об увеличении показателя;

- при понижении уровня инфляции показатель ставки уменьшается.

Ставка рефинансирования устанавливается Центральным банком РФ. Ее размер определяется рядом факторов:

- состояние мирового финансового рынка и внутренней экономики;

- уровень востребованности кредитов, депозитов, ипотек, займов среди граждан;

- санкционная политика;

- уровень инфляции;

- объем государственных закупок.

После анализа всех факторов и определения показателя на Совете Директоров информация об изменении ставки публикуется в официальных источниках и закрепляется Постановлением. Размер ставки можно лишь прогнозировать, однако рассчитать его по заранее определенной формуле не удастся.

Что такое ставка рефинансирования

Центральный банк любой страны сосредотачивает в своих руках не только огромные финансовые потоки, но и определенную власть. Так, он регулирует деятельность всех остальных банков страны, выдает им лицензии или отзывает их, делая тем самым дальнейшую их деятельность нелегальной.

А еще ЦБ выдает займы банкам и другим кредитно-финансовым организациям. Обратно эти учреждения возвращают деньги с процентами. Размер процентов определяет ставка рефинансирования в РФ.

Значение ставки рефинансирования заключается в том, что именно от нее во многом зависит то, под какой процент граждане получат кредиты от банков. Понятно, что ни один банк не выдаст займ под процент меньший, чем ставка ЦБ. Это будет финансового невыгодно. Ведь нужно не просто «отработать», то есть окупить процент по займу, взятому в Центробанке, чтобы вернуть ему ссуженную сумму денег вовремя и в полном объеме, но еще и окупить работу специалистов, офисов, получить чистую прибыль, наконец. Вот почему ставка банков всегда выше ставки рефинансирования, и не на один процентный пункт, а минимум на 3-4, а чаще на 7-8 и даже больше.

Но от чего зависит показатель, устанавливаемый ЦБ РФ? От уровня инфляции в стране. Чем она выше, тем больших показателей будет достигать СР, поскольку только ее ростом можно сдержать рост цен.

В экономике также встречается понятие «отрицательная ставка». Это когда банк дает кредит под нулевой или очень низкий процент. Или даже под отрицательный, к примеру, под -0,1%. Это помогает противостоять слишком низкой инфляции. В экономику страны поступают дополнительные деньги, которых становится слишком много, и они начинают обесцениваться. Это приводит к росту цен, что стимулирует рост инфляции. В России таких шагов никогда не предпринималось, но в других странах, например, в Дании, ЕС, Японии данный факт был зафиксирован.

Итак, ставка рефинансирования простыми словами – это ставка по кредитам, которые Центральный банк страны выдает всем коммерческим банкам в этой стране. Чем она ниже, тем дешевле кредиты и тем быстрее начинает расти инфляция.

Дополнительные функции ставки рефинансирования

Ставка рефинансирования играет роль при расчетах вкладов и депозитов. Дополнительно можно выделить следующие сферы влияния данного показателя:

- с помощью неё рассчитываются пени и штрафы при нарушении уплаты налогов, платежей по коммунальным услугам. Пени здесь рассчитываются исходя из 1/300 ставки за каждый день просрочки;

- вклад, приносящий доход больше ставки рефинансирования на 5 пунктов, облагается налогом. В таком случае держатель вклада платит налог на доходы физических лиц в размере 30% от суммы начисленных процентов;

- В Налоговом кодексе, где она закладывается в расчет размеров штрафов и пени при несоблюдении порядка выплат установленных налогов и сборов.

Понятие и размер

Ставка рефинансирования представляет собой процентную ставку, по которой ЦБ РФ выдает займы коммерческим банкам. Этот показатель выражается в процентах в годовом исчислении. Существует простая закономерность. Чем больше ставка рефинансирования, тем больший процент взимают коммерческие банки за выдаваемые клиентам кредиты.

Кроме того, в начале 2016 года Правительство Российской Федерации постановило, согласно которому были внесены изменения в процессфункционирования ЦБ. С того момента рассматриваемый показатель приравняли к ключевой ставке Банка России. Таким образом, сейчас значение ставки рефинансирования не устанавливается отдельно. Его заменило значение ключевой ставки.

При этом в профессиональных дискуссиях финансисты по-прежнему используют все три названные понятия.

На сегодняшний день учетная ставка банковского процента 7,75% годовых.

Зачем нужна ставка

Ставка рефинансирования играет важную роль для экономики страны. Когда уровень инфляции повышается, цены тоже растут. Чтобы сдержать увеличение стоимости товаров, ЦБ повышает ставку рефинансирования, что влияет на процент по займам, ипотекам, субсидиям. Переплачивать значительную часть стоимости покупки мало кто согласится. Легче отложить приобретение или занять у друзей, родственников. В итоге люди реже берут товары в кредит, спрос уменьшается, и магазины вынуждены делать скидки.

Справка! Инфляция – это кризисное состояние экономики, вызванное резким скачком стоимости товаров и услуг. Кроме того, данное явление зависит от того, какую ставку Центробанк установил по вкладам и займам.

Вместе с падением цен затормаживается рост инфляции. Процентные ставки займов снижаются, и брать товары в кредит становится более выгодно. Из-за увеличения спроса цена товаров увеличивается, и Центробанк незамедлительно реагирует на это повышением ставки рефинансирования.

Справка! Клиенты кредитных организаций могут столкнуться с термином «однодневная ставка рефинансирования». По ней определяется размер пени. Для расчета показателя нужно разделить годовой процент на количество дней в году.

Кто устанавливает

При расчете показателя учитываются следующие факторы:

- объем государственных закупок;

- состояние финансового рынка страны и мира;

- спрос на займы;

- санкции;

- необходимость в оказании гуманитарной помощи регионам РФ или другим государствам и т. д.

Справка! Заседания Совета Директоров проводятся несколько раз в год, например, в 2017 году ставка менялась 6 раз.

На что и как влияет ставка

Расчет процентов

- СР нужно разделить на количество дней в году. Получится однодневная ставка.

- Умножить на количество дней просрочки.

- Умножить на сумму долга.

Справка! Процентная ставка при расчетах не учитывается, она не оказывает влияния на конечный результат.

Например, клиент банка оформил кредит размером 10 тыс. рублей и допустил просрочку платежа 20 дней. Текущая ставка – 7,75%. Необходимо произвести такие расчеты:

7,75/365 = 0,0212%

0,0212*20 = 0,425

0,425*10000 = 4246 рублей.

Из этого следует, что заемщик должен помимо основной суммы кредита заплатить штраф 4246 рублей. Избежать этого можно только при помощи своевременной реструктуризации займа.

Когда может меняться

О том, что в ближайшее время возможно увеличение СР, можно узнать, изучив пресс-релиз, который публикуется на официальном сайте Центробанка. Предсказать, до каких величин поднимется или опустится показатель, не может даже правительство РФ.

Снижение ставки рефинансирования

Ставку может неожиданно поднять любой международный проект. Например, повышение курса биткоинов, на которых пытаются заработать некоторые граждане, может увеличить платежеспособность потенциальных заемщиков и снизить спрос на кредитование.

Сильное влияние на снижение СР оказывает стоимость топлива (углеводорода). Если цена этого ресурса упадет, Центробанк может отказаться уменьшать ставку рефинансирования.

Внимание! Если СР резко понизится, на рынок будет выброшено большое количество финансов. В результате выиграет малый бизнес и производство, повысится спрос на товары и потребность в займах

Ставка рефинансирования на сегодня и по годам

| ПЕРИОД ДЕЙСТВИЯ СТАВКИ | РАЗМЕР, % ГОДОВЫХ |

|---|---|

| 2021 год | |

| с 15 июня по настоящее время | 5,5 |

| с 26 апреля по 14 июня | 5 |

| с 19 марта по 25 апреля | 4,5 |

| 2020 год | |

| с 24 июля по 19 марта 2021 | 4,25 |

| с 19 июня по 23 июля | 4,5 |

| с 24 апреля по 18 июня | 5,5 |

| с 10 февраля — по 23 апреля | 6,00 |

| 2018-2019 года | |

| с 16 декабря — по 9 февраля 2020 | 6,25 |

| с 28 октября — по 15 декабря | 6,50 |

| с 9 сентября — по 27 октября | 7,00 |

| с 29 июля — по 8 сентября | 7,25 |

| с 17 июня — по 28 июля | 7,5 |

| 17 декабря — по 16 июня | 7,75 |

| 17 сентября — 16 декабря | 7,5 |

| 26 марта — 16 сентября | 7,25 |

| 12 февраля — 25 марта | 7,5 |

| 1 января – 11 февраля | 7,75 |

| 2017 год | |

| 18 -31 декабря | 7,75 |

| 30 октября – 17 декабря | 8,25 |

| 18 сентября – 29 октября | 8,50 |

| 19 июня – 17 сентября | 9,00 |

| 2 мая – 18 июня | 9,25 |

| 27 марта -1 мая | 9,75 |

| 2016 год | |

| 19 сентября – 26 марта | 10,00 |

| 14 июня – 18 сентября | 10,50 |

| 1 января – 13 июня | 11,00 |

Сферы влияния ЦБ РФ на кредитные продукты банков

Перед принятием решения о размере ставки рефинансирования Центробанк анализирует все параметры, на которые будет влиять показатель:

- вычисление размеров выплат по налоговым обязательствам;

- начисление штрафных выплат за непогашенные кредиты;

- выплата процентов по договору займа;

- расчет денежных выплат за нарушение обязательств между кредиторов и заёмщиков.

Для каждого показателя существует установленная формула расчета. Например, для вычисления пени за каждый день просрочки используется значение 1/300 от ставки рефинансирования:

Пеня = задолженность × (ставка рефинансирования ÷ 300) × количество дней просрочки

Если ставка рефинансирования менялась в течение расчетного периода, то показатель пени рассчитывается по каждому периоду отдельно.

Ключевая ставка Центрального Банка РФ на сегодня. График динамики с 2013 года

Выше вы можете наблюдать полную динамику ключевой ставки Центрального Банка РФ на графике с 2013 года.

Ключевая ставка была введена 13 сентября 2013 года и с 17 сентября того же года она была установлена на уровне 5.5%. Далее в ходе Украинского кризиса и снижения цен на энергоносители, от которых сильно зависит состояние экономики России, ключевая ставка неоднократно повышалась и достигла своего максимального значения в декабре 2014 года на уровне 17 %. Далее, начиная с 2015 года ЦБ РФ планомерно вел политику снижения процентной ставки. Повышение с тех пор происходило лишь два раза в сентябре и декабре 2018 года, и то оно было незначительным всего 0.25%.

19 Июня 2020 года входе очередного заседания ЦБ понизил ключевую ставку сразу на 1% до минимального в современной истории значения 4.5%. Ставка будет действовать с 22 июня по 24 июля, когда пройдет следующее заседание. Помимо 24 июля, в 2020 году заседания по решению о размере ключевой ставки пройдут 18 сентября, 23 октября и 18 декабря. На сегодня в риторике ЦБ РФ нет никаких предпосылок к повышению процентных ставок, однако они могут произойти в случае возникновения экономической неопределенности.

На что влияет ставка рефинансирования

Ставка рефинансирования оказывает сильное влияние на население, поскольку на неё ориентируются все банки при выборе ставки по кредиту и банковским вкладам. За счёт этих процессов также зависит и инфляция.

Например, ставка по кредиту на может быть ниже ставки рефинансирования.

На банковский вклад она влияет следующим образом: если банк предлагает ставку по вкладу выше, чем ставка рефинансирования на 5 базисных пункта, то на доход свыше необходимо платить налог. Например, ставка по вкладу 14%, а ставка рефинансирования 8%. В этом случае на дохода в 1% надо будет заплатить налог.

Также ключевая ставка ЦБ влияет на доходность облигаций. В первую очередь гособлигаций ОФЗ. Она отображает безрисковую кривую доходности.

Ставка оказывает влияние на доходность по акциям. Например, если ожидаемая доходность акции 15% годовых, а облигации дают также 15%, то все инвесторы выберут облигации, поскольку ожидаемая прибыль одинаковая, а риски меньше. Поэтому при падении ключевой ставки акции растут, поскольку доходность облигаций падает, значит повышается интерес к акциям.

В США ключевая процентная ставка называется «Federal funds rate». Ее устанавливает центральный банк США — ФРС. Поскольку доллар является доминирующей валютой в мире, а ставка FFR оказывает почти определяющее влияние на его стоимость, то и валютные рынки, цены на сырьевые товары, фондовые рынки реагируют на его прогнозы и изменения очень эмоционально.

Значение ставки

Сегодня размер ставки регулятор постепенно снижает. Связанно это со стабилизацией экономики и низким уровнем инфляции. Снижение наблюдалось в 2017 году, и на 2018 год прогноз улучшения макро и микроэкономических показателей РФ сохраняется. Последнее снижение показателя произошло 26 марта текущего года. По словам главы ЦБ РФ, регулятор планирует продолжать поэтапное снижение, если экономика будет и в дальнейшем подавать сигналы роста. Следующее изменение возможно уже в апреле 2018 года. Чтобы точно узнать, чему равна ключевая ставка, следует использовать актуальную информацию с сайта Центробанка.

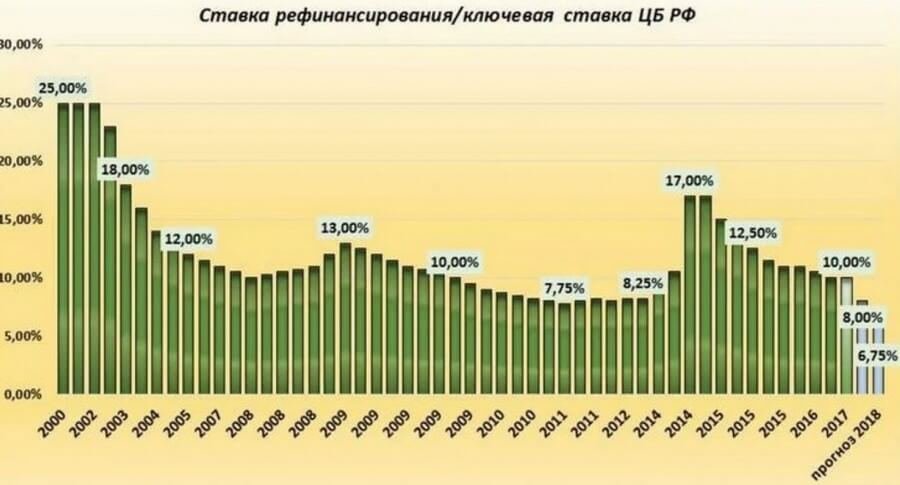

Ставки рефинансирования ЦБ РФ таблица (значения с 1 января 1992 года по настоящее время)

| Срок, с которого установлена значение | ставка цб рф(%) | Документ, в котором сообщено о ставке рефинансирования |

|---|---|---|

| С 13.09.2021 по сегодня | 6,75 | |

| С 26.07.2021 | 6,50 | Информация от 23.07.2021 |

| С 15.06.2021 | 5,50 | Информация от 11.06.2021 |

| С 27.04.2021 | 5,0 | Информация от 25.04.2021 |

| С 22.03.2021 | 4,50 | Информация от 19.03.2021 |

| С 27.07.2020 | 4,25 | Информация от 19.06.2020 |

| С 22.06.2020 | 4,50 | Информация от 19.06.2020 |

| С 27.04.2020 | 5,50 | Информация от 24.04.2020 |

| С 09.02.2020 | 6,00 | Информация от 07.02.2020 |

| С 16.12.2019 | 6,25 | Информация от 13.12.2019 |

| С 28.10.2019 | 6,50 | Информация от 25.10.2019 |

| С 09.09.2019 | 7,00 | Информация от 06.09.2019 |

| С 29.07.2019 | 7,25 | Информация от 26.07.2019 |

| С 17.06.2019 | 7,5 | Информация от 14.06.2019 |

| С 17.12.2018 | 7,75 | Информация от 14.12.2018 |

| С 29.10.2018 | 7,50 | Информация от 14.09.2018 |

| С 17.09.2018 | 7,50 | Информация от 14.09.2018 |

| С 26.03.2018 | 7,25 | Информация от 23.03.2018 |

| С 12.02.2018 | 7,50 | Информация от 09.02.2018 |

| С 18.12.2017 | 7,75 | Информация от 27.12.2017 |

| С 30.10.2017 | 8,25 | Информация от 27.10.2017 |

| С 18.09.2017 | 8,50 | Информация от 15.09.2017 |

| С 19.06.2017 | 9,00 | Информация от 16.06.2017 |

| С 05.05.2017 | 9,25 | Информация от 28.04.2017 |

| С 24.03.2017 | 9,75 | Информация от 24.03.2017 |

| С 19.09.2016 | 10,0 | Информация от 16.09.2016 |

| С 14.06.2016 | 10,5 | Информация от 10.06.2016 |

| c 01.01.2016 | 11 | Информация от 11-12-2015 |

| Срок, с которого установлено значение | Ставка, Размеры(%, годовых) | Документ |

| Ставка c 14.09.2012 | 8,25 | 13.09.2012 № 2873-У |

| c 26.12.2011 | 8 | 23.11.2011 № 2758-У |

| c 3.05.2011 | 8,25 | 29.04.2011 № 2618-У |

| c 28.02.2011 | 8 | 25.02.2011 № 2583-У |

| c 1.06.2010 | 7.75 | 31.05.2010 № 2450-У |

| c 30.04.2010 | 8 | 29.04.2010 № 2439-У |

| c 29.03.2010 | 8.25 | 26.03.2010 № 2415-У |

| c 24.02.2010 | 8.5 | 19.02.2010 № 2399-У |

| c 28.12.2009 | 8.75 | 25.12.2009 № 2369-У |

| c 25.11.2009 | 9 | 24.11.2009 № 2336-У |

| c 30.10.2009 | 9.5 | 29.10.2009 № 2313-У |

| c 30.09.2009 | 10 | 29.09.2009 № 2299-У |

| c 15.09.2009 | 10.5 | 14.09.2009 № 2287-У |

| c 10.08.2009 | 10.75 | 07.08.2009 № 2270-У |

| c 13.07.2009 | 11 | 10.07.2009 № 2259-У |

| c 5.06.2009 | 11.5 | 04.06.2009 № 2247-У |

| c 14.05.2009 | 12 | 13.05.2009 № 2230-У |

| c 24.04.2009 | 12.5 | 23.04.2009 № 2222-У |

| c 1 декабря 2008 | 13 | 28.11.2008 № 2135-У |

| c 12.11.2008 | 12 | 11.11.2008 № 2123-У |

| c 14 июля 2008 | 11.00 | 11.07.2008 № 2037-У |

| c 10 июня 2008 | 10.75 | 09.06.2008 № 2022-У |

| c 29 апреля 2008 | 10.5 | 28.04.2008 № 1997-У |

| c 4 февраля 2008 | 10.25 | 01.02.2008 № 1975-У |

| c 19 июня 2007 | 10 | Телеграмма Банка России от 18.06.2007 № 1839-У о ставке |

| c 29 января 2007 | 10.5 | 26.01.2007 № 1788-У |

| c 23 октября 2006 | 11.0 | 20.10.2006 № 1734-У |

| c 26 июня 2006 | 11.5 | 23.06.2006 № 1696-У |

| c 26 декабря 2005 | 12 | 23.12.2005 № 1643-У |

| c 15 июня 2004 | 13 | 11.06.2004 № 1443-У |

| c 15 января 2004 | 14 | 14.01.2004 № 1372-У |

| c 21 июня 2003 | 16 | 20.06.2003 № 1296-У |

| c 17 февраля 2003 | 18 | 14.02.2003 № 1250-У |

| c 7 августа 2002 | 21 | 06.08.2002 № 1185-У |

| c 9 апреля 2002 | 23 | 08.04.2002 № 1133-У |

| c 4 ноября 2000 | 25 | 03.11.2000 № 855-У |

| c 10 июля 2000 | 28 | 07.07.2000 № 818-У |

| c 21 марта 2000 | 33 | 20.03.2000 № 757-У |

| c 7 марта 2000 | 38 | 06.03.2000 № 753-У |

| c 24 января 2000 | 45 | 21.01.2000 № 734-У |

| c 10 июня 1999 | 55 | 09.06.1999 № 574-У |

| c 24 июля 1998 | 60 | 24.07.1998 № 298-У |

| c 29 июня 1998 | 80 | 26.06.1998 № 268-У |

| c 5 июня 1998 | 60 | 04.06.1998 № 252-У |

| c 27 мая 1998 | 150 | 27.05.1998 № 241-У |

| c 19 мая 1998 | 50 | 18.05.1998 № 234-У |

| c 16 марта 1998 | 30 | 13.03.1998 № 185-У |

| cо 2 марта 1998 | 36 | 27.02.1998 № 181-У |

| c 17 февраля 1998 | 39 | 16.02.1998 № 170-У |

| cо 2 февраля 1998 | 42 | 30.01.1998 № 154-У |

| c 11 ноября 1997 | 28 | 10.11.1997 № 13-У |

| c 6 октября 1997 | 21 | 01.10.1997 № 83-97 |

| c 16 июня 1997 | 24 | 13.06.1997 № 55-97 |

| c 28 апреля 1997 | 36 | 24.04.1997 № 38-97 |

| c 10 февраля 1997 | 42 | 07.02.1997 № 9-97 |

| cо 2 декабря 1996 | 48 | 29.11.1996 № 142-96 |

| c 21 октября 1996 | 60 | 18.10.1996 № 129-96 |

| c 19 августа 1996 | 80 | 16.08.1996 № 109-96 |

| c 24 июля 1996 | 110 | 23.07.1996 № 107-96 |

| c 10 февраля 1996 | 120 | 09.02.1996 № 18-96 |

| c 1 декабря 1995 | 160 | 29.11.1995 № 131-95 |

| c 24 октября 1995 | 170 | 23.10.1995 № 111-95 |

| c 19 июня 1995 | 180 | 16.06.1995 № 75-95 |

| c 16 мая 1995 | 195 | 15.05.1995 № 64-95 |

| c 6 января 1995 | 200 | 05.01.1995 № 3-95 |

| c 17 ноября 1994 | 180 | 16.11.1994 № 199-94 |

| c 12 октября 1994 | 170 | 11.10.1994 № 192-94 |

| c 23 августа 1994 | 130 | 22.08.1994 № 165-94 |

| c 1 августа 1994 | 150 | 29.07.1994 № 156-94 |

| c 30 июня 1994 | 155 | 29.06.1994 № 144-94 |

| c 22 июня 1994 | 170 | 21.06.1994 № 137-94 |

| cо 2 июня 1994 | 185 | 01.06.1994 № 128-94 |

| c 17 мая 1994 | 200 | 16.05.1994 № 121-94 |

| c 29 апреля 1994 | 205 | 28.04.1994 № 115-94 |

| c 15 октября 1993 | 210 | 14.10.1993 № 213-93 |

| c 23 сентября 1993 | 180 | 22.09.1993 № 200-93 |

| c 15 июля 1993 | 170 | 14.07.1993 № 123-93 |

| c 29 июня 1993 | 140 | 28.06.1993 № 111-93 |

| c 22 июня 1993 | 120 | 21.06.1993 № 106-93 |

| cо 2 июня 1993 | 110 | 01.06.1993 № 91-93 |

| c 30 марта 1993 | 100 | 29.03.1993 № 52-93 |

| c 23 мая 1992 | 80 | 22.05.1992 № 01-156 |

| c 10 апреля 1992 | 50 | 10.04.1992 № 84-92 |

| c 1 января 1992 | 20 | 29.12.1991 № 216-91 |

Пример использования

Чаще всего показатель используется для расчета компенсации и пеней. Чтобы не делать это вручную, воспользуйтесь нашим онлайн-калькулятором пеней.

Например, чтобы узнать, сколько полагается сотруднику за задержку заработной платы, используется формула с коэффициентом 1/150 индекса рефинансирования.

А для расчета пеней учитывается 1/300 часть показателя.

Определим в качестве примера, какую сумму пеней придется заплатить организации за 30 дней просрочки оплаты по договору. Допустим, сумма долга составила 100 000 рублей. Если считаете вручную, не забудьте, что Центробанк приводит показатель в процентах, поэтому разделите его на 100, чтобы привести к десятичному виду. А ключевой индекс в момент оплаты пусть равняется 7,0%. В итоге получаем такой расчет:

Чем отличается от ключевой ставки

В отличие от того, что такое ставка рефинансирования — годовой процент, под который Центробанк выдает кредиты коммерческим банкам, ключевая ставка — это процентная величина, иллюстрирующая текущее состояние кредитных взаимоотношений между ЦБ РФ и коммерческими банками. Индикатор мгновенно реагирует на сигналы рынка и корректируется с учетом экономических реалий. При расчете ключевой ставки учитываются не только кредиты ЦБ РФ, но и вклады банковских учреждений в Центробанк. Показатель применяется с 2013 года.

Ключевая ставка более динамична, второй индикатор рефинансирования отличается стабильностью. Ранее наблюдались периоды, когда индекс не рефинансировался несколько лет. Ключевая ставка более гибкая. Она реагирует на текущее рыночное состояние и основные микро- и макроэкономические факторы и меняется по необходимости.

Ранее ставка рефинансирования рассчитывалась как самостоятельная единица, теперь (с 01.01.2016) ее значение приравнивается к показателю ключевой (Указание ЦБ РФ № 3894-У от 11.12.2015). Чтобы узнать индикатор, по которому рефинансируются кредиты, ищите текущее значение ключевого индекса.

Как влияет на депозиты

Простых обывателей не интересуют тонкости монетарной политики, проводимой Центробанком. Намного сильнее их занимает возможность открывать вклады в финансово-кредитных учреждениях под большие проценты.

Естественно, ставка рефинансирования влияет на доходность депозитов. Банки во многом становятся заложниками текущего уровня рассматриваемого показателя. Финансово-кредитные учреждения играют по правилам, вводимым регулятором государственной монетарной политики.

Существующая закономерность проста. Если ЦБ РФ понижает ключевую ставку то доходность депозитов также падает. И наоборот. При повышении уровня рассматриваемого макроэкономического показателя проценты по предлагаемым вкладам растут.

Это голая экономическая теория. Как показывает практика, банки не всегда стремятся быстро реагировать на изменения ключевой ставки. Во всяком случае когда дело касается повышения доходности по вкладам.

Что такое ставка рефинансирования

Ставка рефинансирования (СР) – это годовой процент, которые финансовые организации должны заплатить Центробанку за выданные им займы. Когда банк берет кредит у ЦБ, он должен вернуть его с учетом процентов. При этом организации нужно получить выгоду от этой операции. По этой причине ставка банков всегда как минимум на 3-8% выше, чем у ЦБ. Например, Сбербанк может выдать своим клиентам кредит под 12%, а затем возвратить заем ЦБ под 4%.

Рефинансирование может осуществляться не только при условии возврата финансов, но и под залог недвижимости. По желанию заемщика, или если срок возврата долга упущен, невыплаченная часть кредита компенсируется недвижимостью (квартира, дом, комната, земля), которую предварительно оценивают специалисты. Такой способ рефинансирования в последнее время пользуется повышенным спросом.

Меняется ли процент по уже выданному кредиту при колебаниях КС?

Вообще, согласно ст. 29 Федерального Закона «О банках и банковской деятельности», банк не имеет права в одностороннем порядке ухудшать (для заемщика) условия кредитования. Сюда же входит увеличение процентной ставки.

Однако, это правило не работает в двух случаях:

- Если в кредитном договоре не указана точная процентная ставка. В таком случае банк прописывает лишь плавающую процентную ставку, ее значения он привязывает к тому или иному показателю, чаще всего — к ключевой ставке или ставке рефинансирования. На этом можно выиграть, если ставка будет снижена Центробанком, но можно и значительно проиграть. Так, например, было в ночь на 16-е декабря 2014-го года, когда КС подскочила с 10,5% до 17%;

- Если в условиях договора банк предусмотрел возможность роста КС. Тогда отдельно может быть прописано, что условия считаются действительными лишь при отсутствии форс-мажоров. Здесь же перечисляются, какие могут форс-мажоры. Если в этом перечне указано повышение КС, то банк будет вправе потребовать больших выплат по кредиту.

В остальных случаях такого права у банка нет.

Роль ставки рефинансирования в экономике разных стран

Центральные банки различных стран и надгосударственных объединений устанавливают разные ставки рефинансирования в диапазоне от 38% (Аргентина) до нулевых и даже отрицательных значений (Швейцария – минус 0,75%, Дания – минус 0,6%).

Фактически это означает, что через год коммерческий банк должен вернуть государственному регулятору сумму, меньше полученной.

Такая мера также является вынужденной, так как кризис перепроизводства в этих странах приводит к снижению цен. Возникает дефляция, она становится больше, вследствие чего пропадает стимул заниматься инвестированием и бизнесом. Процент занятости населения падает, проявляются другие негативные тенденции.

Некоторые государства пытаются бороться с этими явлениями методами искусственного оживления деловой активности, субсидируя кредитование.

У ведущих мировых экономистов нет единого мнения по поводу того, насколько такая экономическая политика верна. Есть специалисты, считающие (во многом справедливо), что она не соответствует принципам свободного рынка и не демонстрирует высокой эффективности в условиях ограниченной емкости сбыта национального продукта.

Насколько справедливы суждения о том, что эта «микстура от дефляции» лишь отдаляет неизбежную стагнацию, покажет время.

Впрочем, и излишне высокие ставки рефинансирования свидетельствуют о наличии кризисных явлений в национальной экономике. «Дорогие деньги» становятся неподъемным грузом для развивающегося бизнеса, нуждающегося в кредитовании.