Денежно-кредитная (монетарная) политика: суть, инструменты и типы

Содержание:

- Цели

- Структура центрального аппарата Банка России

- Территориальные учреждения

- Выпуск облигаций

- Операционная цель, инструментарий

- Какие инструменты планирует использовать ЦБ РФ в 2015–2017 гг.?

- Архив

- Обязательные требования по резервам

- Инструменты денежной политики

- Что такое денежно-кредитная политика

- Концепции кредитно-денежной политики

- Национальная платежная система

- Объекты, субъекты и предметы

- Что отличает нынешнюю политику от проводимой на западе политики и от политики начала 2000-х?

- Финансовые рынки

- Как кредитно-денежная политика влияет на курс валют на Форекс?

Цели

С помощью этих мероприятий обеспечивается воздействие денежно-кредитной сферы на воспроизводственный процесс в целях регулирования экономического роста, повышения эффективности производства, обеспечения занятости населения, стабильности внешнеэкономических связей, т. е. для решения важнейших стратегических задач, стоящих перед экономикой каждой страны. Денежно-кредитная политика является одной из составных частей государственной экономической политики.

Цель денежно-кредитной политики — обеспечение стабильного экономического роста, в чем она совпадает со стратегической целью государственной экономической политики.

Объекты денежно-кредитной политики — спрос и предложение на денежном рынке.

Субъекты денежно-кредитной политики — центральный банк в соответствии с присущими ему функциями проводника денежно-кредитной политики государства и коммерческие банки.

Структура центрального аппарата Банка России

Председатель Банка России

Э.С. Набиуллина

Первый заместитель Председателя

О.Н.

Скоробогатова

Департамент национальной платежной

системы

А.С.

Бакина

ТЦ «Нудоль» Банка России

О. К. Григорьев

Департамент

проектов и процессов

В.С. Казарин

Департамент информационных

технологий

З. Н. Кахруманова

Операционный

департамент

А.А.

Попов

Департамент

финансовых технологий

К.В.

Пронин

Первый заместитель Председателя

Д.В. Тулин

Заместитель Председателя

О.В. Полякова

Департамент надзора за

системно значимыми кредитными

организациями

М.Г. Любомудров

Служба текущего банковского

надзора

Б.А.

Шабля

Заместитель Председателя

В.А.

Сафронов (с 09.09.2021 завершает работу в связи с выходом на пенсию)

по вопросам организации инспекционой деятельности

в отношении

КО подчиняется Д.В. Тулинупо вопросам

организации инспекционой

деятельности в

отношении НФО подчиняется В.В. Чистюхину

Главная инспекция Банка России

Е.В. Королева (и.о. руководителя)

Департамент обеспечения

банковского

надзора

А.С.

Данилов

Департамент финансового

оздоровления

А.Ю.

Жданов

Департамент банковского

регулирования

А.А.

Лобанов

Первый заместитель Председателя

С.А. Швецов

Департамент стратегического развития

финансового рынка

М.А.

Ковригин

Департамент противодействия

недобросовестным практикам

В.В.

Лях

Служба по защите прав потребителей и

обеспечению доступности финансовых услуг

М.В.

Мамута

Департамент

корпоративных отношений

Е.И.

Курицына

Департамент допуска и прекращения

деятельности финансовых организаций

Л. А. Тяжельникова

Первый заместитель Председателя

К.В. Юдаева

Департамент

финансовой стабильности

Е.О.

Данилова

Служба

анализа рисков

А.П.

Дымов

Департамент международного сотрудничества

А.С. Липин

Департамент

исследований и прогнозирования

А.Г.

Морозов

Департамент статистики

Е.В.

Прокунина

Заместитель Председателя

М.Ю.

Алексеев

«РОСИНКАС»

В.В. Медведев

Департамент наличного денежного

обращения

А.И.

Лахтиков

Заместитель Председателя

Р.Н.

Вестеровский

Университет Банка

России

А.Ю.

Афонин

Департамент кадровой

политики

П.Н.

Панкин

Департамент недвижимости

Банка России

В.Ю. Тарасов

Департамент

закупок Банка России

М.В. Тимошенко

Заместитель Председателя

А.Б. Заботкин

Департамент

денежно-кредитной политики

К.В.

Тремасов

Заместитель Председателя

Г.А. Зубарев

Департамент безопасности

Банка России

С.В. Петрищев

по некоторым вопросам подчиняется Председателю Банка России

Межрегиональный центр

безопасности Банка России

Ю.Г. Бочаров

Департамент информационной

безопасности

В.А.

Уваров

Заместитель Председателя

А.В. Кружалов

Департамент полевых

учреждений

С.В. Белов

Департамент регулирования

бухгалтерского учета

М.С.

Волошина

Главный бухгалтер — директор

Департамента бухгалтерского учета и отчетности

И.Ю.

Грановская

Финансовый департамент

О.И. Солодухина

Административный

департамент

С.Б. Якушин

Заместитель Председателя

Д.Г.

Скобелкин

Представительство Центрального Банка Российской

Федерации (Банк России) в Китайской Народной

Республике, г. Пекин

В.Е. Данилов

Департамент финансового мониторинга и

валютного контроля

И.В.

Ясинский

Заместитель Председателя

В.В.

Чистюхин

Департамент

страхового рынка

Ф.Г.

Габуния

Департамент

микрофинансового рынка

И.А.

Кочетков

Департамент инфраструктуры финансового рынка

Л.К.

Селютина

Департамент инвестиционных финансовых посредников

О. Ю. Шишлянникова

Главный аудитор Банка России

В.П. Горегляд

Департамент внутреннего аудита

Н.Н.

Суриков

Юридический

департамент

А.Г. Гузнов

Аппарат Банка России

Г.В. Мечкова

Департамент

операций на финансовых рынках

А.В.

Каштуров

Департамент

управления данными

А.А.

Луковников

Департамент по

связям с общественностью

М.В.

Рыклина

Территориальные учреждения

-

Волго-Вятское ГУ Банка России

- Отделение Киров

- Отделение Пенза

- Отделение Самара

- Отделение Саратов

- Отделение Ульяновск

- Отделение-НБ Республика Марий Эл

- Отделение-НБ Республика Мордовия

- Отделение-НБ Республика Татарстан

- Отделение-НБ Удмуртская Республика

- Отделение-НБ Чувашская Республика

- Контакты

- История

- Список РКЦ

- Новости

- Музейно-экспозиционный фонд

-

Дальневосточное ГУ Банка России

- Отделение Анадырь

- Отделение Биробиджан

- Отделение Благовещенск

- Отделение Магадан

- Отделение Петропавловск-Камчатский

- Отделение Хабаровск

- Отделение Южно-Сахалинск

- Отделение-НБ Республика Саха (Якутия)

- Контакты

- История

- Список РКЦ

- Новости

- Музейно-экспозиционный фонд

-

Уральское ГУ Банка России

- Отделение Курган

- Отделение Оренбург

- Отделение Пермь

- Отделение Тюмень

- Отделение Челябинск

- Отделение-НБ Республика Башкортостан

- История

- Список РКЦ

- Новости

- Контакты

- Музейно-экспозиционный фонд

-

Северо-Западное ГУ Банка России

- Отделение Архангельск

- Отделение Вологда

- Отделение Калининград

- Отделение Ленинградское

- Отделение Мурманск

- Отделение Новгород

- Отделение Псков

- Отделение-НБ Республика Карелия

- Отделение-НБ Республика Коми

- Контакты

- История

- Список РКЦ

- Новости

- Музейно-экспозиционный фонд

-

Сибирское ГУ Банка России

- Отделение Барнаул

- Отделение Чита

- Отделение Иркутск

- Отделение Кемерово

- Отделение Красноярск

- Отделение Омск

- Отделение Томск

- Отделение-НБ Республика Алтай

- Отделение-НБ Республика Бурятия

- Отделение-НБ Республика Тыва

- Отделение-НБ Республика Хакасия

- Контакты

- История

- Список РКЦ

- Новости

- Музейно-экспозиционный фонд

-

ГУ Банка России по Центральному федеральному округу

- Отделение Белгород

- Отделение Брянск

- Отделение Владимир

- Отделение Воронеж

- Отделение Иваново

- Отделение Калуга

- Отделение Кострома

- Отделение Курск

- Отделение Липецк

- Отделение Орел

- Отделение Рязань

- Отделение Смоленск

- Отделение Тамбов

- Отделение Тверь

- Отделение Тула

- Отделение Ярославль

- Контакты

- История

- Организационная структура

- Руководство

- Список РКЦ

- Новости

- Музейно-экспозиционный фонд

-

Южное ГУ Банка России

- Отделение Астрахань

- Отделение Волгоград

- Отделение Республика Крым

- Отделение Ростов-на-Дону

- Отделение Севастополь

- Отделение Ставрополь

- Отделение-НБ Кабардино-Балкарская Республика

- Отделение-НБ Карачаево-Черкесская Республика

- Отделение-НБ Республика Адыгея

- Отделение-НБ Республика Дагестан

- Отделение-НБ Республика Ингушетия

- Отделение-НБ Республика Калмыкия

- Отделение-НБ Республика Северная Осетия-Алания

- Отделение-НБ Чеченская Республика

- Контакты

- История

- Список РКЦ

- Новости

- Музейно-экспозиционный фонд

Выпуск облигаций

Говоря об инструментах ДКП, стоит вспомнить и выпуск облигаций со стороны Центробанка. В мире активно используется данный инструмент, например, в таких развивающихся странах, как Бразилия, Чили, Южная Корея, ЮАР.

С помощью данного инструмента регулятор собирает избыточную банковскую ликвидность. Банки, которые выступают покупателями данных облигаций, могут получить существенные преимущества. Во-первых, это относительно безрисковая возможность для размещения собственных средств и получения прибыли под хороший процент. Во-вторых, облигации всегда можно продать на вторичном рынке, самому ЦБ, или использовать в качестве залога.

Операционная цель, инструментарий

- Внутренний кредит;

- Корреспондентские счета;

- Чистые международные резервы.

У операционных целей две главные характеристики:

- Период достижения, или по-другому – горизонт операционного таргетирования;

- Количественное значение.

В последнем случае сама цель отличается возможностью принимать три формы:

- Целевой уровень;

- Наклонный коридор;

- Диапазон.

В зависимости от операционной цели организация использует те или иные инструменты, чтобы её достичь. Классификация инструментов в этом случае выглядит следующим образом:

- Обязательные резервные требования, которые учитывают направления денежно-кредитной политики.

Речь идёт о требованиях в адрес других банков по поддержанию определённых сумм на счетах у Центрального Банка. Коэффициент по усреднению, нормативы разрабатываются в этой сфере, чтобы достичь лучшего результата. 0-20% — стандартный размер норматива по обязательным резервам. Допустима ситуация с использованием механизма по усреднению.

- Операции с постоянным действием.

Название ежедневных действий центрального банка для удовлетворения заявок других участников рынка.

- Операции на открытом рынке.

Связаны с регулированием объёма ликвидности. Центральный банк выставляет на специальных аукционах конкретный объём предложения. Сюда же входит продажа или покупка ценных бумаг, золота или иностранной валюты. Это функции денежно-кредитной политики.

Какие инструменты планирует использовать ЦБ РФ в 2015–2017 гг.?

В соответствии с планом, ЦБ РФ в период с 2015 по 2017 гг. будет продолжать реализовать меры для увеличения потенциала рефинансирования в пределах операций РЕПО. В перспективе имеется расширение Ломбардного списка путем пополнения его ценными бумагам, которые будут соответствовать установленным требованиям. ЦБ ставит в качестве цели активное развитие финансового рынка, увеличение его емкости. Банк России готовится к активному содействию процветанию механизмов секьюритизации, которые возможны только при условии активного участия в процессе кредитных организаций. Продолжатся процессы рефинансирования в течение 1 месяца. Залогом по ним будут выступать нерыночные активы, поручительства и золото. Это даст возможность управлять задолженностями, сохраняя их на уровне максимально эффективного управления ставками денежного рынка. Актуальными останутся ежемесячные аукционы. На них будет предоставляться право по предоставлению кредитов на срок до 3-х месяцев при плавающей процентной ставке. Система инструментов денежно-кредитной политики уже в ближайшей перспективе будет дополнена операциями своп с золотом на 1 и 7 дней, на аукционной основе и по фиксированной ставке.

Архив

-

Архив баз данных

- Оперативная информация рынка ГКО-ОФЗ-ОБР

- Операции Банка России по дополнительной продаже ОФЗ на вторичном рынке государственных ценных бумаг по поручению Министерства финансов Российской Федерации

- Биржевая информация рынка ГКО-ОФЗ

- Аналитические показатели рынка ГКО-ОФЗ

- Информация по аукционам ГКО-ОФЗ

- Купонные выплаты и погашения

- Аукционы обратного модифицированного РЕПО

- Информация о размещении средств федерального бюджета на банковские депозиты

- Информация об операциях Банка России на вторичном рынке ОБР

- Индикативная премия по операциям своп на российском валютном рынке

- Данные по интервенциям Банка России на внутреннем валютном рынке

- Данные по интервенциям Банка России на внутреннем валютном рынке (ежемесячно)

- Стоимость бивалютной корзины

- Факторы формирования ликвидности банковского сектора с 2011 по 2016 годы

- Фиксинги на драгоценные металлы

- Аукционы по размещению ОБР

- Параметры курсовой политики Банка России

- Ценные бумаги, принимаемые по операциям РЕПО в рублях на срок 1 год по фиксированной ставке

- Количество кредитных организаций, использующих право на усреднение обязательных резервов

- Данные по депозитным операциям

- Процентные ставки по операциям денежно-кредитной политики

- Контрагенты по операциям

- Обеспеченные кредиты

- Депозитные операции

- Данные о динамике границ плавающего операционного интервала курсовой политики Банка России до 7 октября 2013 года

Обязательные требования по резервам

Требования по резервам являются еще одним важным инструментом ДКП. Согласно закону о банках и банковской деятельности все кредитные организации обязаны исполнять данные требования.

Эффект здесь достигается примерно такой же, как в случае с ключевой ставкой. Иными словами, если ЦБ утверждает правила по повышенному объему хранения средств на резервном счете, то банки сокращают кредитование населения, в результате чего в экономику поступает меньше денег. Соответственно, когда ЦБ снижает требования, то свободных денег у банков становится больше, что влечет за собой рост кредитования и риски для ускорения инфляции.

Инструменты денежной политики

Основными инструментами денежной политики,наиболее часто используемыми ЦБ, являются:

- установление обязательной нормы резервирования;

- регулирование официальной учетной ставки;

- операции на открытом рынке.

Нормы резервирования означают, что коммерческие банки обязаны держать определенную часть привлеченных депозитов в ЦБ. ЦБ играет роль резервного финансового института страны и может использовать накопленные таким образом ресурсы для поддержания стабильности финансовой системы, страхования определенной части вкладов и предоставления кредитов коммерческим банкам в чрезвычайных обстоятельствах. Они выполняют две основные функции: создают условия для текущего регулирования банковской ликвидности, представляя собой инструмент жесткого регулирования, и одновременно являются ограничителем кредитной эмиссии, причем значение второй функции постоянно возрастает, поскольку ЦБ все большее предпочтение отдают более гибкому инструменту регулирования.

Учетная ставка — это процент, под который ЦБ предоставляет ссуды коммерческим банкам. Официальная учетная ставка — ориентир для банковских ставок по кредитам. Чем выше уровень официальной учетной ставки, тем выше стоимость кредитов рефинансирования ЦБ. Именно поэтому политика изменения учетной ставки представляет собой вариант регулирования качественного параметра денежного рынка — стоимости банковских кредитов. Посредством манипулирования учетной ставкой ЦБ воздействует на состояние не только денежного, но и финансового рынка. Так, рост официальной учетной ставки влечет за собой повышение ставок по кредитам и депозитам на денежном рынке, что в свою очередь обусловливает уменьшение спроса на ценные бумаги и увеличение их предложения.

Спрос на ценные бумаги падает со стороны как небанковских учреждений, поскольку более привлекательными становятся депозиты, так и кредитных институтов, поскольку при дорогих кредитах более выгодным становится прямое финансирование. Предложение ценных бумаг возрастает в связи с тем, что они дешевеют. Таким образом, учетная политика ЦБ представляет собой механизм непосредственного воздействия на ликвидность коммерческих банков посредством изменения стоимости кредитов рефинансирования, что косвенно оказывает влияние на экономику страны в целом.

Операции на открытом рынке представляют собой куплю-продажу ЦБ государственных ценных бумаг или первоклассных коммерческих векселей. Посредством них ЦБ воздействует на ликвидность банковской системы (количество денег в обращении) и процентные ставки. Продажа векселей и облигаций влечет за собой уменьшение денежной массы и падение процентных ставок; покупка имеет противоположный эффект. Операции на открытом рынке — наиболее действенный и гибкий рыночный инструмент денежно-кредитной политики ЦБ, обеспечивающий эффективное воздействие на денежный рынок и банковский кредит, а следовательно, на экономику. Механизм операций на открытом рынке несложен, что делает его привлекательным для использования. Однако операции на открытом рынке имеют и слабые стороны.

Во-первых, когда ЦБ продает ценные бумаги, многое зависит от того, покупают ли их банки и частные лица. Если их покупают банки, то воздействие на их коэффициент ликвидности будет незначительным, поскольку большинство таких ценных бумаг относится к ликвидным активам.

Во-вторых, важно, насколько близко к минимально допустимому уровню банки поддерживают свой коэффициент ликвидности. Если коэффициент ликвидности банка близок к минимально допустимому уровню, то ему придется сократить суммарные депозиты или ссуды

Если же разрыв достаточно велик, то, чтобы повлиять на банки, потребуется продать ценные бумаги на огромные суммы. В некоторых странах были времена, когда банки поддерживали очень высокий уровень ликвидных активов именно для того, чтобы помешать правительству использовать вышеописанный метод.

Рассмотренные инструменты не исчерпывают арсенал денежно-кредитного регулирования экономики. В некоторых странах ЦБ прибегают к таким методам, как установление кредитных ограничений, лимитирование уровня процентных ставок по депозитам и кредитам коммерческих банков, портфельные ограничения и др. Выбор и сочетания денежно-кредитных инструментов зависит, прежде всего, от задач, которые решает ЦБ на том или ином этапе экономического развития.

Синонимы

денежно-кредитная политика

Что такое денежно-кредитная политика

Это неотъемлемая часть общей политики государства, которая касается сферы управления движением денежных средств. Она признана самым эффективным методом контроля регуляторов над процедурой широкого воспроизводства.

-e1579934576418-330x244.jpg) Денежно-кредитная политика воздействует на количество денег в обращении.

Денежно-кредитная политика воздействует на количество денег в обращении.

Такая политика называется монетарной и выражается в двух категориях:

- объем выданных кредитов;

- количество фидуциарной валюты в обращении.

Количество имеющей хождение денежной массы меняется в процессе законодательно закрепленных действий ЦБ и всех коммерческих финансовых организаций, составляющих банковскую систему страны.

Какие цели преследует

Политика государства направлена на на следующие задачи и цели:

- контроль количества находящихся в обращении денежных средств;

- рост объемов производства государственных и частных предприятий;

- трудоустройство активной части населения;

- экономический рост;

- укрепление национальной валюты;

- сохранение положительного платежного баланса между экспортом и импортом.

Объекты и субъекты

Для стабильного функционирования государственной системы выделяется несколько объектов, на которые направлено регулирование Центрального банка.

Денежные агрегаты. Это категории наличных и безналичных средств, а также финансовые обязательства в национальной и иностранной валюте без учета рынка акций. Всего выделяют 3 агрегата:

- М0. Все имеющие хождение наличные средства вне банковской системы.

- М1. Это М0+ средства в национальной валюте на расчетных и текущих счетах банков России. В эту категорию не входят деньги кредитных организаций.

- М2. Называется «денежная масса в национальном определении» и включает в себя М1+ средства в национальной валюте на срочных депозитах.

Центральный банк — организация, отвечающая за денежно-кредитную политику.

Уровень инфляции. Следствием обесценивания национальной валюты является рост цен на товары и услуги.

Если цены растут на 3-6% в год, то такая инфляция называется ползучей. 10-45% социологи определяют как галопирующую. Рост цен выше 50% в год считается критическим и имеет название гиперинфляции. Чаще всего она наступает в кризисные для государства моменты, когда ЦБ вынужден запустить процесс дополнительной эмиссии для выполнения социальных обязательств.

Процентная ставка. Это сумма, выраженная в процентах, к общему объему заимствованных средств. ПС зависит от нескольких условий:

- директив Центрального банка;

- валюты кредита;

- срока погашения;

- кредитной истории заемщика и уровня риска его банкротства.

Меры по установлению процентной ставки являются важнейшим инструментом монетарной политики Центрального банка.

Валютный курс. Это стоимость одной денежной единицы национальной валюты к валюте другой страны. Принято определять цену государственных средств в привязке к доллару США. На котировку оказывает влияние взаимосвязь национальной и мировой экономики, а также ставка рефинансирования, устанавливаемая регуляторами.

Эти понятия обозначают в широком смысле спрос и предложение. Они являются целью, на которые направлены усилия субъектов монетарной политики — Центрального и коммерческих банков.

Концепции кредитно-денежной политики

Существует две концепции монетарной политики государства:

- Рестрикционная, направленная на увеличение жесткого контроля за денежной массой и повышение ставок рефинансирования.

- Экспансионистская, направленная на понижение кредитных и налоговых ставок.

Первый вариант применяется в период роста инфляции и служит для ее сдерживания. Но одновременно такая тактика тормозит развитие экономики страны.

Второй вариант используют страны, проводящие политику экспансии при условии низкого (до 2-3%) уровня инфляции. Она нацелена на повышение деловой активности. Но при высоких лимитах банковского кредитования есть риск появления избыточной покупательской способности, что приводит к неконтролируемому росту цен.

Решения государственного банковского регулятора оказывают прямое влияние на деятельность коммерческий кредитных учреждений и обязывают их придерживаться единого направления финансового курса.

Используя статьи закона о нормативных обязательных резервах, ЦБ имеет право сохранять отчисления частных банков и часть их кредитных ресурсов. Эти страховые платежи служат подушкой безопасности в случае, если банки разорятся или будут обвинены в мошеннической деятельности. Тогда замороженный депозит направят на выплату страховки вкладчикам.

Национальная платежная система

- Новое

-

Реестры и перечни субъектов национальной платежной системы

- Реестр операторов платежных систем

- Реестр кредитных организаций, признанных Банком России значимыми на рынке платежных услуг

- Перечень операторов электронных денежных средств

-

Регулирование в национальной платежной системе

Нормативные и иные акты Банка России

-

Надзор и наблюдение в национальной платежной системе

- Надзор в национальной платежной системе

- Наблюдение в национальной платежной системе

- Международное сотрудничество

- Информационные материалы

- Платежная система Банка России

- Развитие платежной системы Банка России

-

Система быстрых платежей

- Нормативные акты

- Новости

- Сообщения о работе платежной системы Банка России

- Система передачи финансовых сообщений

-

Проект внедрения стандарта ISO 20022

- Ближайшее мероприятие

- Материалы

- Конструктор платежных поручений

- Аналитические и статистические материалы

- Платежные карты полевых учреждений Банка России

- Администрирование отдельных видов доходов

Объекты, субъекты и предметы

Здесь можно выделить несколько основных параметров:

- Денежные власти, отвечающие за политику, становятся проводником;

- Предметы у этой сферы следующие: текущая ликвидность для банковского сектора, номинальный курс валют, процентная ставка краткосрочного номинала, предложение денег. В последнем случае речь о денежных агрегатах либо базах;

- Субъекты – это экономические агенты и участники финансового рынка, с которыми взаимодействует не только центральный банк, но и другие финансовые учреждения страны. Сам центральный банк в эту группу тоже входит;

- В число объектов входят – спрос и предложение на рынке. Они меняются в результате решений, принимаемых со стороны регуляторов.

Что отличает нынешнюю политику от проводимой на западе политики и от политики начала 2000-х?

Н.В. Грызунова:

– Отличие только в развитости финансового рынка и уровне системных рисков. Везде пропорциональное управление и комплекс упреждающих мер. Везде требование Базель II и Базель III. Везде новая система отчётности XBRL.

В странах G9 классификация кредитных организаций по видам лицензий началась гораздо раньше, поэтому теперь разнообразнее, а ограничения на операции, создающие банковские кластеры гораздо шире, чем сейчас в РФ.

Например, в Германии есть универсальные банки, кооперативные, специализированные, сберегательные кассы, строительные кассы и другие.

В США – трёхуровневое разделение банков по территориальному признаку. В стране 12 федеральных резервных банков, осуществляющих эмиссию, – это первый уровень. На втором уровне находятся национальные банки, имеющие право вести деятельность на территории страны и за её пределами. На третьем уровне – банки, которые имеют право работать только в рамках своего штата.

А. А. Алиев:

– В РФ только с 1 июня 2017 года все кредитные организации по умолчанию признаются банками с универсальной лицензией. Для продолжения деятельности банки должны были увеличить размер капитала до 1 миллиарда рублей, в противном случае с первого января 2019 года им необходимо было получить статус банка с базовой лицензией, или изменить свой статус на небанковскую кредитную организацию, или получить статус микрофинансовой компании.

Н. В. Грызунова:

– По состоянию на 14 октября 2020 года в России действуют 378 коммерческих банков, из них 131 – с базовой лицензией и 48 – небанковские кредитные организации. За 2019 год банковская система РФ уменьшилась на 38 банков. Для сравнения: за 2018 год банковская система России уменьшилась на 77 банков. Эта градация говорит о росте концентрации и управляемости банковского капитала.

Финансовые рынки

-

Развитие финансового рынка

- Стратегия развития финансового рынка

- Финансовая доступность

- Финансовая стабильность

- Конкуренция

- Инициативы участников финансового рынка

- Развитие финансовых инструментов

- Развитие сегментов финансового рынка

- Справочник финансовых организаций

- Сведения из реестра эмиссионных ценных бумаг эмитентов, не являющихся кредитными организациями

-

Регулирование финансовых рынков

- Информационные письма

- Государственная пошлина и реквизиты для оплаты

-

Надзор за участниками финансовых рынков

- Рынок ценных бумаг и товарный рынок

- Субъекты рынка коллективных инвестиций

- Субъекты страхового дела

- Микрофинансирование

- Саморегулируемые организации

- Актуарии

- Кредитные рейтинговые агентства

- Аттестация специалистов финансового рынка

- Банкротство

- Административное производство

- Операторы инвестиционных платформ

-

Защита прав потребителей финансовых услуг и инвесторов

- Деятельность

- Обращения потребителей финансовых услуг и инвесторов

- Практики, рекомендации, разъяснения

- Финансовое просвещение

-

Эмиссия ценных бумаг, корпоративное управление и раскрытие информации эмитентами

- Информационные сообщения по вопросам эмиссии ценных бумаг, корпоративного управления и раскрытия информации эмитентами

- Экспертные советы

- Перечень часто выявляемых нарушений

-

Противодействие неправомерному использованию инсайдерской информации и манипулированию рынком

- Законы, нормативные акты и иные документы по вопросам противодействия неправомерному использованию инсайдерской информации и манипулированию рынком

- Рекомендации и разъяснения Банка России

- Недобросовестные практики поведения

- Выявленные случаи неправомерного использования инсайдерской информации и манипулирования рынком

- Аннулированные аттестаты

- Порядок проведения проверок Банком России

- Пресс-релизы

- Международное сотрудничество

-

Отчетность некредитных финансовых организаций

- Отчетность субъектов рынка ценных бумаг и товарного рынка

- Отчетность субъектов рынка коллективных инвестиций

- Отчетность субъектов страхового дела

- Отчетность субъектов рынка микрофинансирования

- Отчетность саморегулируемых организаций

- Отчетность кредитных рейтинговых агентств

- Отчетность бюро кредитных историй

- Отчетность организаторов торговли

- Информация о сбоях при представлении электронных документов в Банк России

- Архивы сайтов СБРФР, ФСФР и ФКЦБ

-

Открытый стандарт отчетности XBRL

- Таксономия XBRL

- Российская юрисдикция XBRL

- Рабочая группа по вопросам внедрения XBRL в Банке России

- Глоссарий

- Литература по тематике XBRL

- События и информационные материалы

- Вопросы и ответы

- Контакты

- Решения Банка России в отношении участников финансового рынка

- Решения Банка России в отношении финансовых инструментов

- Решения Банка России в отношении субъектов страхового дела

- Приказы в отношении участников финансового рынка после отзыва (аннулирования) лицензии

- График публикации официальной статистической информации

- Международная неделя инвесторов

- О проведении добровольной квалификационной оценки деятельности аудиторских организаций

- Маркетплейс

- Реестры

- Предписания

- Оптимизация регуляторной нагрузки

Как кредитно-денежная политика влияет на курс валют на Форекс?

Классический фундаментальный анализ предполагает рост курса национальной валюты при увеличении процентной ставки (безрисковое вложение — чем больше процентная ставка, тем больший доход получит инвестор, вложивший деньги в экономику страны) и снижение курса национальной валюты при снижении учетной ставки (процент дохода от вложений минимальный и не представляет интереса для инвесторов).

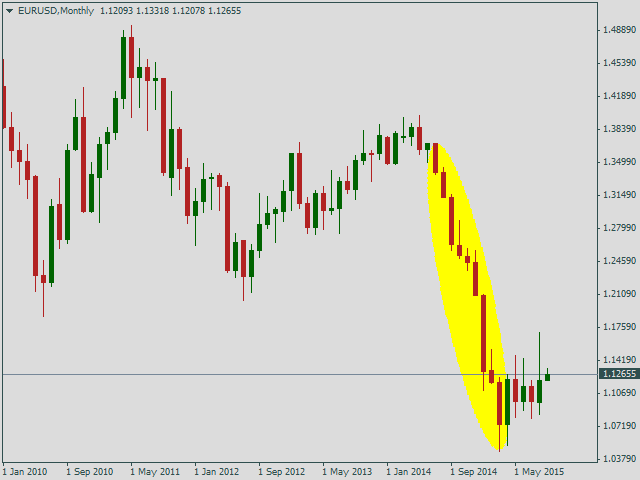

На валютном рынке существует понятие дивергенции (расхождения) кредитно-денежных политик. Например, в 2014 году ФРС США заявила о начале процесса ужесточения кредитно-денежной политики), а ЕЦБ объявил о намерениях смягчить свою монетарную политику. В результате, валютная пара EUR/USD снижалась всю вторую половину 2014 года.

Результат дивергенции (расхождения) монетарных политик ФРС и ЕЦБ, валютная пара EUR/USD, месячный график

Результат дивергенции (расхождения) монетарных политик ФРС и ЕЦБ, валютная пара EUR/USD, месячный график

Огромное влияние на курс валютных пар оказывают валютные интервенции, проводимые Центробанка. Например, в 2014 году с помощью интервенций ЦБ РФ сдерживал ослабление рубля, а до конца июля 2015 года Банк России ежедневно покупал 200 млн. долларов для пополнения своих резервов, тем самым сдерживая укрепления рубля.

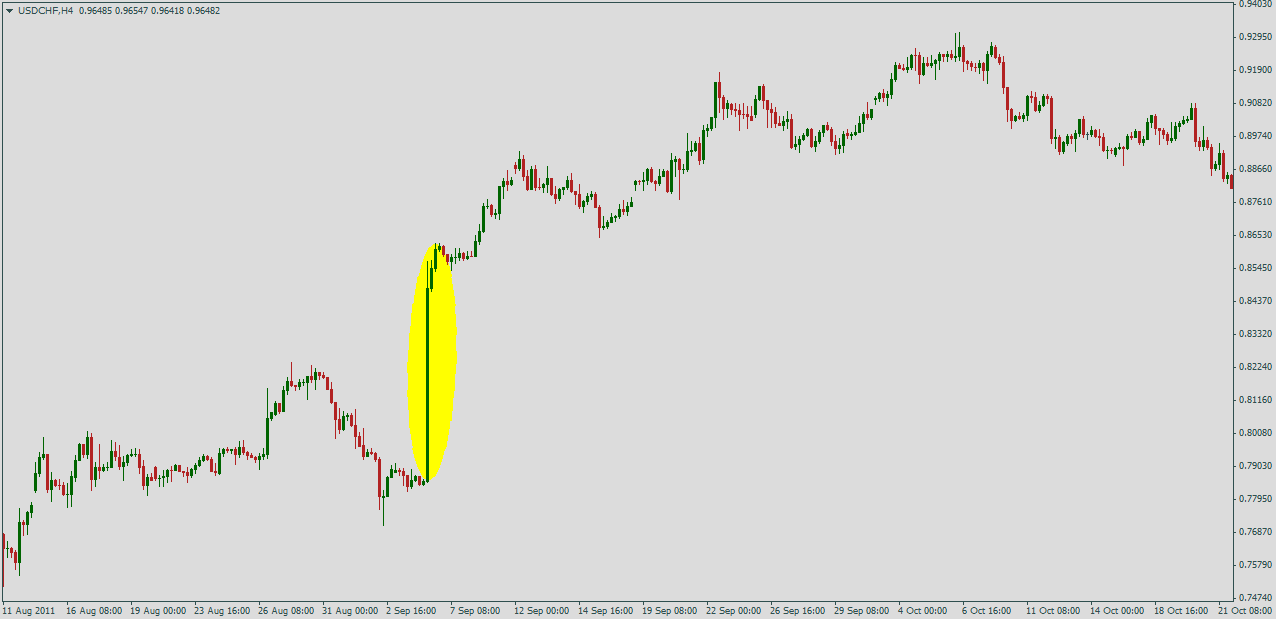

Широко известен среди трейдеров и ШНБ, который регулярно проводил интервенции для ослабления швейцарского франка, пользующегося повышенной популярности в качестве валюты-убежища. Например, валютная интервенция ШНБ 6 сентября 2011 года стала причиной роста пары USD/CHF почти на 800 пунктов за один торговый день.

Результат валютной интервенции ШНБ, валютная пара USD/CHF, график Н4

Результат валютной интервенции ШНБ, валютная пара USD/CHF, график Н4

Также на курс валюты оказывает сильное влияние заявление ЦБ о выборе того или иного метода формирования курса национальной валюты и предупреждения о намерениях, которые также называют словесными интервенциями. Например, объявление Банка России об отказе регулирования курса рубля было названо «свободным плаваньем» и вызвало ослабление российской валюты, заявление ФРС о намерении повысить процентную ставку вызвало усиление позиций доллара, а отказ ШНБ от привязки курса швейцарского франка к евро за один день обвалило курс пары EUR/CHF более, чем на 2000 пунктов, став причиной объявления банкротств ряда форекс брокеров.

Результат отказа ШНБ от привязки курса франка к евро, валютная пара EUR/CHF, дневной график

Результат отказа ШНБ от привязки курса франка к евро, валютная пара EUR/CHF, дневной график

Подробнее о кредитно-денежной политике и ее инструментах

- Кредитно-денежная политика в «количественном смягчении» — нужна ли?

- Что такое валютная интервенция

- Золотовалютные резервы: запас страны на «черный день»

Статьи мастер-класса «Фундаментальный анализ»

- Фундаментальный анализ Форекс простыми словами

- Фундаментальный анализ Forex: ликбез

- Фундаментальный анализ Forex: Особенности валют, заслуживающие внимания

- Фундаментальный анализ рынка Forex: экономический календарь и особенности торговли на новостях

- Виды валют на Форекс: валюта-убежище и сырьевые валюты

- Модели фундаментального анализа и прогнозирования валютных курсов на FOREX