Сберегательный сертификат это что такое — как пользоваться сертификатом

Содержание:

- 1.1. Понятие банковского сертификата

- Где и как можно обналичить?

- Как проводится дилерская деятельность

- Сберегательный сертификат Сбербанка: проценты 2018

- Другой комментарий к статье 844 ГК РФ

- Комментарий к статье 844 Гражданского Кодекса РФ

- Варианты выпуска депозитных сертификатов

- Что лучше: сберегательный сертификат или вклад

- Обязательные реквизиты

- Плюсы и минусы сберегательного сертификата

- Особенности

- Зачем сертификат нужен клиенту?

1.1. Понятие банковского сертификата

Ценная бумага является чудом современного рынка, но оно создано человеческим умом и временем. Если современный рынок и продолжает развиваться, несмотря на все сопутствующие ему социальные проблемы, то этим он во многом обязан именно развитию современного рынка ценных бумаг.

Экономическая сущность ценных бумаг закреплена в их юридическом определении, данном в ст. 142 Гражданского кодекса Российской Федерации. В соответствии с ней ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Российским законодательством к ценным бумагам отнесены: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы.

Перечень видов ценных бумаг является открытым, поскольку ст. 143 ГК РФ указывает, что законами о ценных бумагах или в установленном ими порядке к числу ценных бумаг могут быть отнесены также и другие документы.

Особый вид ценных бумаг денежного рынка составляют банковские сертификаты. Коммерческие банки осуществляют их выпуск для привлечения дополнительных денежных ресурсов. Поэтому данный вид деятельности относится к разряду пассивных операций банка, а сами сертификаты рассматриваются как управляемые пассивы.

По договору банковского вклада (депозита) банк принимает от вкладчика денежную сумму и обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренными договором.

Договор банковского вклада должен быть заключен в простой письменной форме.

Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным документом, выданным банком вкладчику и отвечающим требованиям, предусмотренным законом для таких документов, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Банковский сертификат (сберегательный или депозитный) – ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка.

Вкладчик при этом называется бенефициаром.

Банковский сертификат – это срочный финансовый инструмент. Обычно банковские сертификаты выпускаются на срок от 30 дней до одного года. Конкретные сроки при этом могут быть 3, 6, 9 и 12 месяцев

Это важное достоинство сертификата в условиях инфляции

В Российской Федерации обращение банковских сертификатов на финансовом рынке регламентируется ст. 844 Гражданского кодекса Российской Федерации и Письмом Центрального банка «О депозитных и сберегательных сертификатах банков» от 10.02.1992 № 14-3-20 с дополнениями и изменениями к нему, внесенными к нему Письмами ЦБ РФ от 18.12.1992 № 23 и от 24.06.1993 № 40. В указаниях ЦБ РФ от 31.08.1998 № 333-У и от 29.11.2000 № 857-У данный документ получил название Положения «О сберегательных и депозитных сертификатах кредитных организаций».

Как ценная бумага банковский сертификат имеет следующие особенности:

срочный: депозитные сертификаты могут выпускаться на срок до одного года, а сберегательные — на срок до трех лет;

документарный;

предъявительский или именной;

неэмиссионный;

доходный.

Отличительная особенность банковского сертификата (как это следует даже из его названия) состоит в том, что он является единственным видом ценной бумаги, выпускать которую может исключительно банк.

Основными преимуществами сертификатов перед обычными депозитами и вкладами можно считать:

возможность составления документа на предъявителя;

простой порядок уступки требований;

невозможность изменения ставки процента в одностороннем порядке;

более простой порядок обременения залогом и иными обязательствами;

возможность досрочного платежа.

Однако есть и недостатки. В частности, нельзя частично снять или доложить суммы, выплата же процентов происходит только в конце срока обращения.

Где и как можно обналичить?

Очень остро стоит вопрос обналичивания сберегательного сертификата. Клиенты, обратившиеся в банк, задают разные вопросы, касающиеся того, где и как купить документ, сколько он стоит, и какие бумаги при себе потребуются. Возможность обналичивания денег также обсуждается:

Чтобы получить свои сбережения или просто средства по СС, стоит посетить отделение СБ, производящее операции с подобными ценными бумагами.

С собой потребуется взять сам сертификат и документы, подтверждающие личность.

Важно отметить, что место приобретения ценной бумаги и адрес регистрации получателя денег никакого значения не имеет.

Некоторые нюансы могут возникнуть при расторжении брачного союза между держателями документа. Несмотря на положение закона о разделе совместно нажитого имущества, СС разделу не подлежит, поскольку может быть просто передан третьему лицу для получения денежных средств без дополнительных документов.. В результате, можно отметить, что сбер

сертификат позволяет не просто обеспечить надежное хранение денег, но дает возможность получить дополнительный и немалый доход. Минусом считается то, что при утере сертификата, его может найти совершенно любой человека и обналичить в банке

В результате, можно отметить, что сбер. сертификат позволяет не просто обеспечить надежное хранение денег, но дает возможность получить дополнительный и немалый доход. Минусом считается то, что при утере сертификата, его может найти совершенно любой человека и обналичить в банке.

Как проводится дилерская деятельность

Дилерская деятельность заключается в купле-продаже ценных бумаг юридическим лицом от собственного имени и за свой счет при помощи публичного объявления цен покупки (продажи) с обязательством выполнения сделок по объявленным ценам. Дилером может выступать лишь юридическое лицо. На дилера возлагают самая важная функция – поддержание фондового рынка. Принимая на себя по котировке ценных бумаг обязательства, дилеры формируют на фондовом рынке уровень цен. Эти цены подлежат публичной котировке, то есть они объявляются на рынке и доступны не лишь дилерам, но и широкому кругу инвесторов. Дилер, объявляя публичные котировки, может сообщить и прочие существенные условия: число продаваемых (покупаемых) ценных бумаг, срок действия объявленных цен и так далее. Участник рынка, зная об условиях выполнения сделки, осуществляет их и, когда они его устраивают, оформляет сделку с дилером на предложенных условиях. Дилер должен исполнить эту сделку.

Проводя котировки ценных бумаг, дилер обладает обычно информацией о состоянии эмитента. Но эта информация доступна не всегда широкому кругу участников рынка. Потому на дилера возлагают обязанность раскрыть информацию об эмитенте и консультировать клиентов в отношении вопросов приобретения определенных ценных бумаг. Дилерская деятельность как по операциям с ценными государственными бумагам, так и по операциям с корпоративными ценными бумагами необходимо лицензировать. Для обеспечения гарантий выполнения сделок дилер обязан иметь достаточный собственный капитал. Если дилер совмещает собственную деятельность с брокерской, то он должен:

- доводить до клиентов всю нужную информацию о состоянии эмитентов, рынка, ценах предложения и спроса, риска др.

- обеспечивать собственным клиентам самые лучшие условия выполнения сделок;

- действовать только в интересах клиента.

Мы коротко рассмотрели особенности банковских сертификатов и в чём их удобство. Оставляйте свои комментарии или дополнения к материал.

Сберегательный сертификат Сбербанка: проценты 2018

Сберегательный сертификат Сбербанка в 2018 году может служить альтернативой вкладам физических лиц — проценты у депозитного сертификата на предъявителя выше.

Сертификат Сбербанка для физических лиц – это ценная бумага, которая оформляется на предъявителя. Сберегательный (депозитный) сертификат в 2018 году, подобно вкладу, используется клиентами Сбербанка России для хранения и приумножения денежных средств с доходностью существенно выше, чем по депозитам.

Полезная информация

Процентная ставка Сберегательного сертификата Сбербанка в 2018 году выше, чем у вклада. Одной из причин этого является то, что все депозиты физических лиц банка участвуют в системе страхования вкладов, а сертификаты страхованию не подлежат. Это надо помнить, хотя вероятность того, что Центральный банк РФ может лишить Сбербанк России лицензии, не велика.

Сберегательный сертификат Сбербанка выдается на предъявителя, поэтому его удобно использовать не только для накопления денег, но и в качестве подарка.

Депозитный сертификат Сбербанка России можно:

- подарить друзьям либо родственникам (сертификат не именной – достаточно просто передать его);

- оставить в банке на ответственное хранение (услуга бесплатна).

Сберегательный сертификат Сбербанка для пенсионеров может быть удобен тем, что его просто передать по наследству. В случае, если депозитный сертификат хранится у владельца, для этого не нужно оформлять завещание, достаточно передать его в руки наследнику. В случае, если ценная бумага сдана на хранение в банк, для ее получения наследнику требуется предъявить свидетельство о праве на наследство.

Обратите внимание

Если Депозитный сертификат пришел в негодность, например, случайно постиран или разорван, надо принести то, что от него осталось в банк. Ценную бумагу передадут на экспертизу, и в случае ее успешного прохождения владельцу будет выдан дубликат или выплачены деньги.. Но при этом надо помнить, что если вы потеряли Депозитный сертификат Сбербанка России, то права собственности на него можно восстановить только через суд!

Но при этом надо помнить, что если вы потеряли Депозитный сертификат Сбербанка России, то права собственности на него можно восстановить только через суд!

Сберегательный сертификат Сбербанка в 2018 году: ставки и условия

Срок вклада: 91 день (3 мес.) — 1095 дней (3 года);

Минимальная сумма вклада: 10 000 рублей;

Пополнение: не предусмотрено;

Частичное снятие: не предусмотрено;

Проценты начисляются в конце срока;

Пролонгация: не предусмотрена.

Сертификат Сбербанка: процентная ставка в 2018 годуаранее уточнить в какой именно офис банка в вашем городе следует обращаться. А затем все прос

Проценты по Сберегательному (депозитному) сертификату Сбербанка России составляют от 0,01 до 7,10% в рублях в зависимости от суммы и срока вклада.

| Номинал, руб | 91-180 дней | 181-365 дней | 366-730 дней | 731-1094 дней | 1095 дней |

| от 10 тыс.до 50 тыс. | 0,01 | 0,01 | 0,01 | 0,01 | 0,01 |

| от 50 тыс.до 1 млн. | 4,95 | 5,25 | 5,25 | 5,25 | 5,25 |

| от 1 млндо 8 млн. | 5,75 | 6,05 | 6,05 | 6,05 | 6,05 |

| от 8 млн.до 100 млн. | 6,40 | 6,70 | 6,70 | 6,70 | 6,70 |

| от 100 млн. | 6,80 | 7,10 | 7,10 | 7,10 | 7,10 |

Условия досрочного расторжения: при востребовании Сберегательного (депозитного) сертификата доход начисляется исходя из фактического срока хранения денежных средств по процентной ставке 0,01% годовых.

Обратите внимание

Сертификат Сбербанка на предъявителя: как оформить

Получить сберегательный сертификат можно не во всех отделениях Сбербанка, поэтому лучше заранее уточнить в какой именно офис банка в вашем городе следует обращаться. А затем все просто:

- Обратитесь в подразделение Сбербанка России, осуществляющее операции со сберегательными сертификатами, имея при себе паспорт или иной документ, удостоверяющий личность.

- Определите количество приобретаемых сертификатов, их номинал и срок. От выбранных условий зависит процентная ставка.

- Оплатите сертификат наличными или за счет средств, хранящихся на вашем вкладе в Сбербанке.

- Получите ваш сберегательный сертификат.

Подробнее об условиях оформления и процентных ставках сберегательных (депозитных) сертификатов Сбербанка России на сегодня узнавайте на официальном сайте или в отделения банка. Контакты: 900, 8 (800) 555-55-50. Генеральная лицензия на осуществление банковских операций № 1481. Информация не является публичной офертой.

По данным с http://top-rf.ru/investitsii/358-sberegatelnyj-sertifikat-sberbanka-protsenty.html

Другой комментарий к статье 844 ГК РФ

1. Если привлечение средств во вклад не сопровождается открытием счета по вкладу, то внесение вклада удостоверяется ценной бумагой — банковским сертификатом.

Банковский сертификат — это ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов.

На бланке сертификата должны содержаться следующие обязательные реквизиты: наименование «депозитный (сберегательный) сертификат», номер, серия, дата внесения и размер вклада, безусловное обязательство банка вернуть сумму вклада и проценты, срок, ставка процента за пользование и сумма причитающихся процентов, ставка процентов при досрочном предъявлении сертификата, наименование банка, для именного сертификата — наименование вкладчика, подписи двух лиц, уполномоченных банком, скрепленные печатью банка. Отсутствие хотя бы одного из них влечет недействительность сертификата. Банк может дополнить их другими реквизитами, не противоречащими закону. Дополнительные листы (приложения), являющиеся принадлежностью сертификата, должны быть пронумерованы. Поправки и помарки при заполнении сертификата не допускаются.

Кредитная организация может выпускать банковские сертификаты только после регистрации условий выпуска и обращения сертификатов в территориальном учреждении Банка России. Оформляются банковские сертификаты на специальных бланках, изготовленных полиграфическими организациями, имеющими соответствующие лицензии.

2. Процентные ставки по сертификатам определяются банком и не могут быть, в отличие от вклада с открытием счета, в одностороннем порядке изменены банком. Начисление процентов осуществляется не реже одного раза в месяц и не позднее последнего рабочего дня отчетного месяца. Выплата процентов осуществляется одновременно с погашением сертификата при его предъявлении.

3. В зависимости от условий, разработанных банком, банковские сертификаты могут быть эмиссионными или неэмиссионными, предъявительскими или именными, депозитными или сберегательными.

В соответствии с п. 7 Положения ЦБ РФ о сертификатах они могут быть только срочными. Если держатель сертификата не предъявил требование о возврате вклада по наступлении срока платежа, вклад считается вкладом до востребования. За период просрочки банк не начисляет проценты. В случае досрочного предъявления сертификата к оплате проценты на сумму вклада начисляются в размере процентов по вкладам до востребования, если сертификатом не установлен иной размер процентов для этого случая.

Предъявительские сертификаты могут быть переданы вкладчиком другому лицу путем простого вручения, именные сертификаты — путем заключения договора об уступке права требования (цессии). В соответствии с п. 8 Положения ЦБ РФ о сертификатах сертификат должен иметь место для оформления уступки требования. Согласно п. 16 Положения ЦБ РФ о сертификатах цессия оформляется на оборотной стороне сертификата или на дополнительном листе двусторонним соглашением цедента и цессионария. Каждый договор об уступке нумеруется цедентом. Условие о непрерывности цессий является обязательным.

Выпуск сертификатов допускается только в валюте Российской Федерации, выпуск сертификатов в иностранной валюте запрещен.

4. Депозитные сертификаты выдаются юридическим лицам сроком до одного года. Расчеты по ним осуществляются в безналичном порядке.

Сберегательные сертификаты выдаются физическим лицам сроком до трех лет. Расчеты по ним осуществляются как в наличной, так и в безналичной форме. В соответствии с п. 2 Положения ЦБ РФ о сертификатах право выдачи сберегательных сертификатов предоставляется банку при соблюдении следующих условий: осуществление банковской деятельности не менее двух лет; публикация годовой отчетности, подтвержденной аудиторской проверкой; соблюдение банковского законодательства; выполнение обязательных экономических нормативов; наличие резервного фонда; соблюдение резервных требований.

5. Восстановление прав по утраченным банковским сертификатам на предъявителя осуществляется в судебном порядке (подробнее о вызывном производстве см. п. 5 коммент. к ст. 843 ГК).

Восстановление прав по именным сертификатам производится банком. В случае утраты сертификата его владелец обращается в банк с заявлением о выдаче дубликата. Отказ в выдаче дубликата может быть обжалован в суд.

Комментарий к статье 844 Гражданского Кодекса РФ

1. Сберегательным сертификатом признается ценная бумага, удостоверяющая факт внесения в банк-эмитент денежных средств в качестве вклада и право вкладчика получить по истечении установленного срока сумму вклада и процентов по нему в любом учреждении данного банка. Держателем сберегательного сертификата может быть только гражданин. Депозитный сертификат — ценная бумага, аналогичная сберегательному сертификату, однако его держателем может быть только юридическое лицо. В основе отношений между банком-эмитентом депозитного или сберегательного сертификата и его клиентом лежат отношения банковского вклада (займа).

Правила по выпуску и обращению депозитных и сберегательных сертификатов сообщены письмом ЦБ РФ от 10.02.92 N 14-3-20 «О депозитных и сберегательных сертификатах банков». Форма бланка депозитного сертификата, установленная письмом Госбанка СССР от 10 июля 1993 г. N 360 «О введении платежных документов единого образца», имеет рекомендательный характер.

Банк, желающий выпустить депозитные и сберегательные сертификаты, должен утвердить условия их выпуска и обращения. Этот документ в десятидневный срок после его принятия необходимо представить в Главное территориальное управление ЦБ РФ по месту нахождения корреспондентского счета банка. Регистрация проспектов эмиссии депозитных сертификатов не требуется.

Сберегательный сертификат может быть выдан только гражданину РФ или иного государства, использующего рубль в качестве официальной денежной единицы. Депозитный сертификат может быть выдан только организации, являющейся юридическим лицом, зарегистрированным на территории РФ или на территории иного государства, использующего рубль в качестве официальной денежной единицы. Сертификаты не подлежат вывозу на территорию государства — «нерублевой зоны», не могут служить платежным средством за проданные товары.

2. Сертификаты могут быть срочными или до востребования. Срок обращения депозитных сертификатов (с даты выдачи сертификата до даты, когда владелец сертификата получает право востребования депозита или вклада по сертификату) ограничивается одним годом. Срок обращения сберегательных сертификатов — тремя годами. Если срок получения депозита (вклада по сертификату) истек, такой сертификат считается ценной бумагой до востребования. Это означает, что банк обязан выплатить указанную сумму по первому требованию владельца.

На бланке сертификата должны содержаться следующие обязательные реквизиты: а) наименование «депозитный» (или «сберегательный») сертификат: б) указание на основание выдачи сертификата (внесение депозита или сберегательного вклада); в) дата внесения депозита или сберегательного вклада; г) размер депозита или сберегательного вклада, оформленного сертификатом; д) безусловное обязательство банка вернуть сумму депозита или вклада; е) дата востребования держателем сертификата внесенных им денег; ж) процентная ставка банка; з) сумма причитающихся процентов; и) наименование и адрес банка-эмитента; к) имя (наименование) приобретателя сертификата (для именного сертификата); л) подписи двух лиц, уполномоченных банком на совершение такого рода сделок, скрепленные печатью банка. Отсутствие в тексте сертификата какого-либо из обязательных реквизитов делает его недействительным. Банк, выпускающий сертификат, может включить в него иные дополнительные реквизиты, которые не противоречат законодательству.

Сберегательные сертификаты Сбербанка РФ могут обращаться по своим, отличным от перечисленных выше условиям, согласованным с ЦБ РФ.

3. Сертификаты могут быть именными и на предъявителя. Сертификаты на предъявителя передаются путем простого вручения. Именные — путем заключения договора об уступке права требования (цессии). В соответствии с письмом ЦБ РФ от 10.02.92 N 14-3-20 этот договор должен оформляться на оборотной стороне сертификата. Однако нет оснований полагать, что несоблюдение указанного правила должно приводить к недействительности договора об уступке права требования по депозитному (сберегательному) сертификату. Такой договор может быть составлен также на отдельном листе и заключен другими способами, предусмотренными законодательством.

4. По требованию вкладчика — физического лица банк обязан (а по просьбе вкладчика — юридического лица банк вправе, если иное не предусмотрено договором) до оговоренной даты возвратить срочный вклад, оформленный соответственно сберегательным или депозитным сертификатом. При этом выплачиваются проценты, установленные банком по вкладам до востребования, если условиями сертификата на этот случай не определен иной размер процентов.

Варианты выпуска депозитных сертификатов

Существуют два типа вариантов выпуска. Сертификаты могут выпускаться как в разовом порядке, так и сериями.

В первом случае для одного конкретного клиента делается исключение, и он получает уникальную, предназначенную только для него ценную бумагу, специально выпущенную ради такого случая.

Второй вариант предназначается уже для большой массы людей или предприятий. Это простые бланки, пусть и выполненные со всеми требованиями законодательства, в которые при необходимости вписываются определенные данные, после чего депозитный сертификат передается вкладчику.

Отметим, что депозитные сертификаты на предъявителя обладают меньшей доходностью, чем именные.

Что лучше: сберегательный сертификат или вклад

Разбираясь, что предпочесть, следует четко представлять, для чего нужен сберегательный сертификат. Сделать выбор в его пользу будет удобно в следующих случаях:

- клиент желает получить более высокий доход, при этом нужно помнить о существовании определенного риска. Это связано с тем, что сертификаты на предъявителя не подлежат страхованию АСВ;

- необходима возможность быстро и без проблем передать права на вклад другому лицу — например, сделать подарок или оставить в наследство;

- клиент предполагает, что с высокой долей вероятности деньги ему понадобятся до окончания срока действия документа. В этом случае его легко можно продать (и в некоторых случаях можно получить сумму, превышающую номинал документа) либо сделать залогом по кредиту.

Сберегательный сертификат или вклад: что выгоднее? Как уже отмечалось выше, по названной ценной бумаге процент всегда выше, чем по традиционному депозиту. Поэтому сберегательный сертификат подходит гражданам, заинтересованным в доходности, а также в мобильности вложений. Во всех остальных ситуациях для потребителя более предпочтительным и подходящим вариантом станет вклад.

Таким образом, сберегательный сертификат имеет ряд особенностей. Можно выделить как достоинства, так и недостатки такой ценной бумаги. Поэтому решать, что лучше: вклад или сертификат, следует для каждого конкретного случая.

Обязательные реквизиты

Бланк сберсертификата должен содержать:

- слова «сберегательный сертификат»;

- уникальную серию и номер;

- дату размещения денежной суммы;

- размер внесения (цифрами и прописанный);

- дата возврата вклада;

- прописанную ставку (годовую);

- сумма причитающихся процентов (прописанный и цифрами);

- размер дисконта, применяемого при востребовании до срока;

- безусловная обязанность банка вернуть размещенную сумму с причитающимся доходом;

- реквизиты банка;

- ФИО и паспортные сведения держателя (не применимо, если сберегательный сертификат на предъявителя);

- подписи уполномоченных специалистов банка.

Отсутствие хотя бы одного из пунктов делает ценную бумагу недействительной. Возможно включение дополнительных реквизитов, если их наличие не будет противоречить действующему законодательству.

Плюсы и минусы сберегательного сертификата

Главное преимущественно этого банковского продукта перед стандартными срочными вкладами (что это, и какие виды вкладов бывают?) заключается в более привлекательной процентной ставке. Например, если посмотреть предложения Сбербанка, то на момент написания данной статьи разница между максимальной ставкой по сертификату и по вкладу Сохраняй составляет 1,6%. То есть разница довольно ощутима, особенно в пересчёте на длительный срок.

Вот ещё очевидные плюсы:

- простое оформление и возможность по желанию подарить на день рождения или на свадьбу (это касается сертификата на предъявителя), передать по наследству (без оформления завещания);

- возможность использования в качестве залога при получении кредита;

- возможность продать свой сертификат (конечно, только в том случае, если он оформлялся на предъявителя);

- сертификат на предъявителя не подлежит аресту, конфискации и не учитывается при разделе имущества (в том случае, если он храниться не в банке на ответственном хранении);

- возможность досрочно вернуть деньги, хотя свой доход вы полностью потеряете.

В том числе с его помощью можно «переносить» достаточно крупные суммы, не светя их карточным (или межбанковским) переводом, и не рискуя быть обворованным на большую сумму наличных. Хранить деньги в таком виде дома также безопаснее, чем наличные (одну бумагу легче спрятать). Но лучше всё-таки и сертификат хранить в банке, например, Сбербанк предоставляет возможность ответственного хранения бесплатно.

Теперь о минусах, ведь они также есть. Главный из них заключается в том, что сертификаты, выданные на предъявителя, не страхуются агентством по страхованию вкладов – соответственно, банк необходимо выбирать очень ответственно.

Также неименным сертификатом при его утрате может воспользоваться каждый желающий и доказывать потом свои права на денежные средства будет очень долго и проблематично. Сделать это можно только через суд.

К недостаткам можно отнести еще и то, что управлять средствами на сертификате можно только посредством посещения отделения банка (оформление и возврат средств), в то время как по вкладам сейчас почти всегда допускается возможность дистанционного управления.

Особенности

Чем же данный вид инвестиций привлекает вкладчиков, и что нужно знать, если у вас еще остаются на руках такие ценные бумаги?

- Деньги можно получить только посредством обращения в офис банка. Онлайн это сделать невозможно. Средства будут перечислены на указанный вами счет (карту) или выданы наличными в кассе банка.

- Частичное погашение невозможно. Предъявитель может получить только всю сумму, указанную в документе.

- Продление срока действия не допускается.

- При досрочном погашении предъявителю будет выплачена сумма вклада плюс минимальный процент, начисляемый по вкладам «до востребования». Таким образом, если у вас есть на руках сберегательный сертификат, рекомендуется дождаться срока окончания его действия. Но обязательно следите за изменениями законодательства (внесением поправок в нормативные акты, перечисленные выше).

- Проценты по этим ценным бумагам выше ставок по депозитам.

- Выпускаются только в рублях и только в бумажной форме.

- Сумма именного вклада в пределах 1 млн 400 тыс. руб. подпадает под государственную программу страхования при условии включения банка в соответствующий реестр. При наступлении страхового случая вкладчику выплачивается сумма в пределах вышеозначенного лимита.

- Процентная ставка является фиксированной и не подлежит изменению в течение всего срока действия бумаги.

Согласитесь, последнее условие особенно важно, учитывая не очень стабильную ситуацию со ставкой ЦБ и снижение фактической доходности вкладов. Именно поэтому в 2018 году, перед вступлением в силу закона 212-ФЗ, наблюдался повышенный спрос на сберегательные сертификаты среди населения

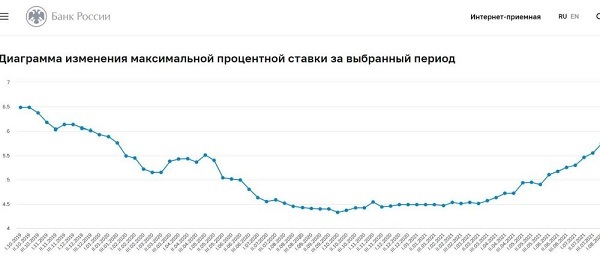

На рисунке ниже представлен график максимальной доходности по банковским вкладам за три года (2019-2021). Данные взяты с официального сайта Банка России. Несмотря на то, что в 2021 году доходность повысилась, необходимо учитывать и процент инфляции.

Зачем сертификат нужен клиенту?

Покупка сертификата – это возможность вложить свободные деньги на определённый срок с относительной выгодой. Подходит он тем, кто рассматривает инвестиции только с низким уровнем риска. Проценты по сертификатам фиксированные для каждой суммы и срока, поэтому вкладчик не зависит от действий управляющих, как, например, это происходит при вложении в ПИФы.

Банковские сертификаты бывают:

- именными;

- на предъявителя.

Именной подразумевает принадлежность только одному человеку – тому, кто его приобрёл. Если куплен сертификат на предъявителя, то получить по нему деньги может любой человек. Для этого не требуется подтверждение покупки и прав владения. Сбербанком выпускаются только сертификаты на предъявителя.

Целесообразнее всего сравнивать данный вид сохранения средств с вкладами и депозитами. Покупка этой ценной бумаги подойдёт тем, кто:

- хотел бы положить деньги в банк, но желает получить ставку выше, чем по вкладам;

- рассматривает его покупку в качестве ценного подарка для кого-либо;

- чувствует вложение более надёжным, если оно осязаемо, а не является набором цифр (счётом) в банке – так бывает, например, у пенсионеров;

- хочет иметь возможность в любое время передать его другому человеку без бумажной волокиты.