Доходность облигаций к погашению: формула рассчета

Содержание:

- Сервисы для работы с облигациями

- Что такое доходность облигаций?

- Как получить доходность от облигаций

- Где и как можно купить?

- Реальные примеры расчета ДКП

- Как выбрать облигации

- Курс облигации – определение и формула расчёта

- Принцип получения дохода

- Возможные изменения

- Виды доходности бондов

- Что такое амортизация и как она влияет на доходность облигаций

- Эквивалентная доходность облигаций — BEY

- По каким формулам рассчитать

- Пример расчета доходности к погашению методом проб и ошибок

- Что такое длина облигации

- Преимущества и риски работы с облигациями

- Выводы

Сервисы для работы с облигациями

Мы подобрали для вас несколько удобных сервисов для работы с облигациями:

Московская биржа – удобная сортировка облигаций в зависимости от заданных параметров – тип бумаги, вида купона, периодичности выплат купона, наличия амортизации, сроков, есть на .

Rusbonds – в общей таблице не виден размер купона, но в карточке каждой бумаги самая полная информация.

Cbonds – полная информация не только по российским, но и зарубежным эмитентам, но подписка платная.

Blackterminal – по каждой облигации есть подробный расчет доходности с объяснением «на пальцах», что на что умножили, чтобы получить результат.

Ну и не забывайте про терминал QUIK. Там так же содержится исчерпывающая информация по всем бумагам.

Что такое доходность облигаций?

Доходность облигации — это доход, который инвестор получает от облигации. Доходность облигации можно рассчитывать и определять по-разному. Доходность облигации равняется ее ставке купона — это самое простое определение. Текущая доходность является функцией цены облигации и ее годового купона или процентной выплаты, которая будет более точной, чем купонный доход, если цена облигации отличается от ее номинальной стоимости.

Более сложные расчеты доходности облигации будут учитывать временную стоимость денег и выплаты сложных процентов. Сюда можно отнести доходность к погашению (YTM), эквивалентную доходность облигаций (BEY) и эффективную годовую доходность (EAY). Но обо всем по порядку.

Как получить доходность от облигаций

Говоря об облигациях, можно выделить 4 типа их доходности. Для каждого из них существует специальная формула расчетов.

Разновидности вложений

Выделяют 4 типа доходности облигаций. Перечислим их:

- Купонная – доход от регулярных выплат эмитента покупателю.

- Текущая – показатель объема денежного потока, предоставляемого ценной бумагой.

- Простая доходность к погашению – учитывает разницу между покупной и продажной ценой и купонные выплаты.

- Эффективная доходность к погашению облигации – это своеобразный аналог вклада с капитализацией, расчет ведется на основании предположения, что полученные купоны были обращены на покупку новых ЦБ.

Просчитав каждый из этих вариантов, инвестор сможет более точно определить, каким образом получить максимальную выгоду от своих вложений. Стоит внимательно отнестись к расчетам.

Расчет доходности

Купонная доходность выражается в процентах годовых. Для ее расчета необходимо разделить годовой объем купонных выплат на номинальную стоимость ЦБ и умножить результат на 100%.

Формула текущей доходности облигации дает более точные представления о прибыли. Здесь для расчетов используется не номинал ЦБ, а ее чистая цена, без учетов накопленного купонного дохода. Предположим, что купоны здесь еще не были выплачены, а ее владелец продает ее. При покупке необходимо выплатить ему накопленный купонный доход на дату сделки. Формула будет выглядеть так:

КД/ЧЦ*100%

Здесь КД – это купонный доход за год, а ЧЦ – чистая цена ценной бумаги.

Рассчитать заранее объем полной доходности облигаций к погашению нельзя. Для подсчетов необходимо знать размер всех купонов, а он, как уже было сказано, имеет свойство меняться. Формула полной доходности облигации выглядит так:

((Н-ПЦ+ОК)/ПЦ)*(365/КДП)*100%

- Н – это номинал ценной бумаги;

- ПЦ – полная стоимость ее покупки;

- ОК – полный объему купонов за весь срок владения;

- КДП – число дней до даты погашения ЦБ.

И о расчете эффективной доходности, которая возникает при реинвестировании прибыли, полученной от купонов. Формула здесь будет довольно сложной, поскольку в ней необходимо учесть слишком много параметров. При планировании реинвестирования лучше воспользоваться для определения вероятной прибыли специальным калькулятором на сайте Центробанка.

Пример расчета доходности по облигациям

Рассмотрим расчет доходности ЦБ на примере облигации федерального займа 26217. Дата ее погашения – 18.08.2021, стоимость – 993 рубля, или 99,3% от номинала. Номинал – 1000 рублей, купоны по ЦБ выплачиваются каждые 6 месяцев, объем выплат составляет 37,4 рубля.

- Купонная доходность будет равна: ((37,4*2)/1000)*100% = 7,48% в год.

- Текущая доходность: ((37,4*2)/993)*100% = 7,53% в год.

- Простая доходность к погашению будет такой: ((1000 − 1001,2 + 224,4) / 1001,2) × (365 / 1051) × 100% = 7,74% в год.

Где и как можно купить?

Существуют разные способы. Можно приобрести облигации в банке или у компании напрямую. Но лучше всего воспользоваться услугами лицензированного российского брокера.

Самостоятельно на Московской бирже

Для этого необходимо открыть инвестиционный счет в одном из брокерских домов. Это можно сделать дистанционно, если имеется подтвержденный аккаунт на портале Госуслуги. Далее инвестор скачивает интерактивный терминал и получает доступ к торговле инструментами на Московской бирже.

В составе ПИФа

Паевые инвестиционные фонды включают в себя целый набор активов. Это обеспечивает широкий уровень диверсификации в сочетании с низким финансовым порогом входа. Однако у таких инструментов есть ряд недостатков: ПИФы не торгуются онлайн, а цены устанавливаются только на конец торговой сессии. Помимо этого, отрицательная сторона ПИФа – низкая ликвидность.

ETF

Торгуемые биржевые фонды – такие же структурные продукты, как и ПИФы, включающие в себя набор разных активов. На российском рынке представлено небольшое количество ETF. Они отличаются тем, что имеют онлайн-котирование и высокую ликвидность.

Как выбрать способ?

Если инвестора интересует конкретная облигация, то лучше просто купить ее в отдельном виде через брокера. Когда нужна стандартная диверсификация или необходим инструмент с высоким порогом входа, следует использовать структурные продукты. При прочих равных между ETF и ПИФами стоит отдавать предпочтения первым.

Лучшие брокеры

Надежные российские брокеры

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

Крупнейшие брокеры, на мой взгляд, выигрывают у мелких представителей отрасли. Они имеют конкурентные комиссии и более высокий уровень надежности. Помимо этого, большие игроки предоставляют более качественные сервисы для работы на бирже.

Реальные примеры расчета ДКП

В качестве примера используем облигацию федерального займа ОФЗ-26222-ПД. Дата погашения — 16 октября 2024 года. Ставка купонов — 7,10% годовых.

Данные по ЦБ бумаге на дату 12.08.2021:

- номинал — 1 000 руб.;

- цена на рынке — 1 030,78 руб.;

- НКД- 21,98;

- величина купона – 35,4 руб.

- Срок до погашения составляет 1161 дней.

Если вы решите купить эту ценную бумагу, то заплатите текущую рыночную цену 1030,78 руб. и уплатите продавцу НКД (21,98). Это расходная часть.

А в качестве дохода вы получите номинал (то есть 1000 рублей) и 7 купонных выплат по 35,40 руб.

Для расчета используем следующую формулу доходности к погашению:

ДКП = (номинал – котировки на рынке + (все будущие выплаты купонов – НКД))/рыночная цена) *(365/дней до погашения)* 100%.

ДКП = ((1000-1030,78 + (7*35,40-21,98))/1030,78)*365/1161*100% = 0,189*0,314*100%=5,93%.

Если в формуле учесть уплату налогов на купоны и погашение 13% и комиссию брокера 0,06%, то итоговое значение будет равно 5,77%.

Как выбрать облигации

Основными критериями при выборе облигаций, как правило, являются:

- Их доходность — количественное выражение прибыли, которую вы получите по завершению срока сделки.

- Надежность — определяется уровнем доверия к эмитенту и его репутацией.

- Дата погашения облигации.

- Ликвидность — спрос и предложение на данную облигацию.

Все данные критерии связаны между собой. Облигации надежных эмитентов как правило подразумевают более низкую процентную ставку, а следовательно и доходность. Ценные бумаги второго эшелона, как правило, приносят больше всего прибыли, но и риски в таких сделках куда выше.

На что нужно обращать внимание

Таким образом, для того, чтобы правильно выбрать облигацию, вам нужно тщательно взвесить все риски и выгоды от данной покупки.

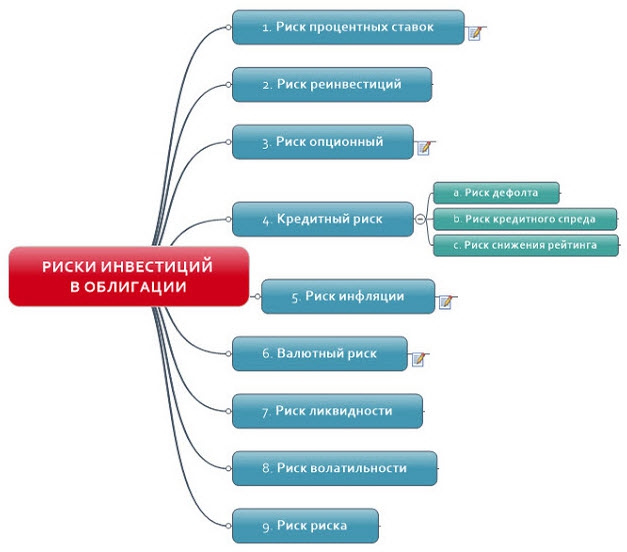

Риски инвестиций в облигации

В первую очередь стоит обратить внимание на надежность эмитента. Самые надежные ценные бумаги предоставляет государство, но итоговая доходность

Дата погашения облигации должна соответствовать вашему сроку инвестирования. Кроме того, учитывайте, что доходность после погашения облигации указывается в процентах годовых. Таким образом, если до погашения облигации осталось полгода, а указанная доходность составляет 10%, то фактическая доходность составит всего 5%.

Обратите внимание на спрос на данную облигацию. Как правило, высокий спрос имеют самые надежные заемщики, так как риски при покупке таких ценных бумаг крайне низки

Специфика рынка также крайне желательно учесть специфику рынка, участие в котором принимает ваш эмитент. Оцените его финансовую отчетность, а также результаты недавних сделок.

Курс облигации – определение и формула расчёта

Покупная стоимость ценной бумаги, которая сформировалась в процессе торгов на рынке, на момент выпуска может отклоняться от номинала, в большую или меньшую сторону. В целях сопоставления между собой двух различных цен рассчитывают курс. В случае с облигацией он подразумевает её стоимость во время покупки в расчёте на сотню ден. ед. номинала.

В тоже время курс облигации находится под влиянием множества факторов, в числе которых находится:

Время погашения на данный момент, риски взаимодействия с организацией, выпустившей ценную бумаг, средний размер ссудного процента установленного на рынке и др.

Формула расчета курса облигации :

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

Принцип получения дохода

Структура, выпустившая бонды, называется эмитентом. При эмиссии определяется номинальная стоимость облигации. Величина бывает постоянной или уменьшается со временем в облигациях с амортизацией.

Эмитентом устанавливается фиксированная процентная ставка. Выплаты купона регулярно перечисляются держателю бумаги до даты погашения номинала, например, раз в месяц, в квартал или в год.

Инвестор может дождаться дня, когда произойдет погашение и получить 100% номинальной стоимости. Или попытаться получить доход от купли-продажи актива. Торговля бондами в России осуществляется на Московской бирже.

Возможные изменения

Доходность к погашению может меняться от года к году. Это зависит от изменения общих цен на рынке облигаций. Например, предположим, что инвесторы становятся более склонными держать облигации из-за экономической неопределенности. Тогда цены облигаций, вероятно, вырастут, что приведет к скачку знаменателя в формуле доходности к погашению, тем самым снизив доходность.

Доходность к погашению – это важная инвестиционная концепция, используемая для сравнения облигаций с разными купонами и сроками до погашения. Без учета каких-либо процентных выплат облигации с нулевым купоном всегда демонстрируют доходность к погашению, равную их нормальной норме доходности. Доходность к погашению для облигаций с нулевым купоном также известна как спотовая ставка.

Виды доходности бондов

Облигации — довольно сложный финансовый инструмент. По ним принято рассчитывать сразу несколько показателей доходности, что усложняет выбор максимально приемлемого показателя для расчета эффективности инвестиций.

Итак, выделим следующие виды доходности бондов:

текущая

Это один из наиболее точных показателей. При его расчете инвестор использует не номинал, а чистую цену. Последняя не учитывает накопленный купонный доход (ту часть купона, которая накопилась по облигации, но еще не была выплачена инвестору). При покупке бондов инвестор выплачивает ее владельцу этот накопленный купонный доход в качестве своеобразной компенсации, поскольку продавец не получает купонный доход. Смысл же действия покупателя в том, что он получит купон в дату выплаты.

При расчете этого показателя инвестор сможет выяснить, какой денежный поток представит ему эта ценная бумага, которую он приобрел по определенной цене.

Купон за год 0 35,4*2=70,8 руб.

70,8/1030,78*100% = 6,86%

купонная

Под купонной доходностью подразумевают сумму, которую эмитент ценной бумаги обязуется периодически выплачивать их владельцу.

Однако этот показатель не является точным. Это объясняется тем, что цена этой бумаги склонна меняться с течением времени, поэтому ее не всегда продают по номиналу.

По ОФЗ 26222-ПД номинал 1000, купонные выплаты 2 раз в год по 35,40 руб.

35,40*2/1000*100%= 7,08%

простая доходность к погашению

Многие инвесторы предпочитают держать бонды в портфеле до момента их погашения. Тогда вместе с последним купоном по ней он получит и номинал. В этом случае определить эффективность ценной бумаги можно, зная величину всех купонных выплат.

Для вычисления этого показателя используют уже более сложную формулу.

По ОФЗ 26222-ПД номинал 1000, текущая цена 1030,78. Количество дней до погашения- 1161. Сумма купонов за период владения – 247,8.

ДКП = (1000-1030,78+247,8)/1030,78*(365/1161)*100%=0,21*0,31=6,53%

эффективная

Полученные инвестором купоны можно использовать для приобретения других ценных бумаг. В этом случае рекомендуется рассчитать ставку с реинвестированием купонов. Это напоминает вклад с капитализацией.

По умолчанию принимается в расчет, что вложение купонов осуществляется в новые ценные бумаги по той ставке, которая использовалась первоначально. Конечно, это не совсем соответствует реальности, поскольку цена склонна изменяться со временем. Однако это допущение принимается в расчет.

Проще всего узнать эффективную доходность – посмотреть уже готовые данные на сайте – rusbonds.ru. Для этого достаточно авторизоваться на сайте и в окно поиска ввести номер выпуска и нажать на кнопку «рассчитать».

Расчетные данные можно узнать в соответствующем поле. В нашем примере это число равно 6,8%.

Что такое амортизация и как она влияет на доходность облигаций

Амортизация – одновременная выплата вместе с купоном части тела облигации. То есть будет уменьшаться номинал облигации, а значит и размер выплат, при сохранении постоянного процента купона. Размер амортизации, если она есть, будет указан в карточке бумаги. Рассчитать конечную доходность бумаг с амортизацией достаточно сложно, из-за постоянно меняющейся суммы номинала.

Например, вы купили облигацию сроком на 3 года, купон 8% выплачивается раз в год, амортизация 30%, номинал 1 000 рублей.

Через год по ней вы получаете первую выплату = 80 (1000*8%)+300 (1000*30%) = 380 рублей.

Итого, номинал облигации теперь составляет 1 000-300 = 700 рублей.

Еще через год вы получаете 56 (купон)+210 (амортизация) = 266 рублей

Номинал теперь составляет 700-210 = 490 рублей.

Обратите внимание, размер купона не изменился, он по-прежнему 8%, а вот выплаты стали меньше, потому что уменьшается номинальная стоимость бумаги. Поэтому доходность бумаги будет намного ниже 8%

Эквивалентная доходность облигаций — BEY

Помимо перечисленных трех основных видом доходности в западной литературе и прессе нередко можно встретить и другие типы, например BEY и EAY, или эквивалентная доходность облигаций и эффективная годовая доходность соответственно.

Доходность облигаций обычно указывается как эквивалентная доходность облигаций (BEY) с поправкой на тот факт, что по большинству облигаций годовой купон выплачивается двумя полугодовыми выплатами. В предыдущих примерах денежные потоки по облигациям были годовыми, поэтому доходность к погашению равна BEY. Однако, если бы купонные выплаты производились каждые шесть месяцев, полугодовая доходность к погашению составила бы 5,979%.

BEY — это простая годовая версия полугодовой доходности к погашению, которая рассчитывается путем умножения доходности на два. В этом примере BEY для облигации, по которой выплачиваются полугодовые купонные выплаты в размере 50 рублей, будет равна 11,958% (то есть 5,979% * 2 = 11,958%). BEY не учитывает временную стоимость денег для корректировки с полугодовой доходности к погашению к годовой ставке.

По каким формулам рассчитать

При расчете доходности по облигации используются такие параметры:

- ставка купона;

- номинальная цена;

- стоимость приобретения;

- дата погашения/продажи;

- цена продажи (если она есть);

- курс в момент приобретения.

Есть несколько вариантов того, как рассчитать доходность облигаций.

Текущая

Для того чтобы рассчитать доходность облигации, формула используется достаточно простая:

Для того чтобы рассчитать доходность облигации, формула используется достаточно простая:

(купон/рыночная цена) х 100%.

Для примера: по ОФЗ-24019-ПК доход по купону будет 7,35% годовых. Сейчас стоимость этой бумаги равна 999,6 рублей. При подстановке этих переменных в формулу можно заметить, что текущая доходность несколько выше: (73,5 / 999,6) х 100% = 7,3529%.

Текущая доходность не учитывает изменения рыночной цены облигации за время хранения (что также может быть источником дохода).

К погашению или продаже

Рассчитать доходность к погашению облигаций можно по формуле, представленной ниже. Изначально необходимо подсчитать цифру текущего дохода по купону — данная переменная важна для этой формулы. НКД, наоборот, можно не учитывать, так как купонная выплата полностью его нивелирует.

Эту формулу можно использовать и для подсчета доходности к погашению, и к продаже, и к оферте:

(номинал — цена покупки с НКД + все купоны / цена покупки с НКД) х (365 / число дней до погашения) х 100%.

Для примера: доход по купону ОФЗ-26211-ПД — 7%, текущая — 7,2202, а простая к погашению — 7,9863%.

Эффективная

Показывает общую прибыль инвестора в случае реинвестирования средств. Также подобный способ позволяет взглянуть на выгодность вложения средств.

Эффективные доходности облигации можно посчитать по формуле:

Эффективные доходности облигации можно посчитать по формуле:

ЭДП = ((N — P) / t + Cr) / ((N + P) / 2) х 100%, где:

- ЭПД — прибыль к погашению;

- N — номинал бонда;

- P — цена бумаги;

- t — сколько лет до погашения;

- Cr — годовая величина купона.

Пример расчета доходности к погашению методом проб и ошибок

Например, предположим, что инвестор в настоящее время владеет облигацией с номинальной стоимостью 100 долларов. В настоящее время облигация оценена с дисконтом в размере 95,92 доллара, срок погашения составляет 30 месяцев и выплачивается полугодовой купон в размере 5%. Таким образом, текущая доходность облигации составляет:

(купон 5% * номинальная стоимость 100 долларов) / рыночная цена 95,92 доллара = 5,21%.

Чтобы рассчитать доходность к погашению, сначала необходимо определить денежные потоки. Каждые шесть месяцев (раз в полгода) держатель облигации будет получать купонную выплату в размере (5% * 100 долларов) / 2 = 2,50 доллара. В общей сложности они получат пять выплат по 2,50 доллара в дополнение к номинальной стоимости облигации, подлежащей выплате при наступлении срока погашения, которая составляет 100 долларов. Затем мы включаем эти данные в формулу, которая будет выглядеть так:

Теперь мы должны рассчитать процентную ставку «YTM», и здесь все становится непросто. Тем не менее, нам не нужно начинать просто угадывать случайные числа, если мы на мгновение остановимся, чтобы рассмотреть взаимосвязь между ценой облигации и доходностью. Как упоминалось ранее, когда облигация оценивается с дисконтом от номинала, ее процентная ставка будет выше, чем купонная ставка. В этом примере номинальная стоимость облигации составляет 100 долларов, но она оценивается ниже номинальной стоимости в 95,92 доллара, что означает, что облигация оценивается со скидкой. Таким образом, годовая процентная ставка, которую мы ищем, обязательно должна быть выше купонной ставки 5%.

Имея эту информацию, мы можем рассчитать и протестировать несколько цен на облигации, подставив различные годовые процентные ставки, превышающие 5%, в приведенную выше формулу. Используя несколько различных процентных ставок выше 5%, можно получить следующие цены облигаций:

Методом проб и ошибок мы можем сделать обоснованное предположение о доходности облигации к погашению, используя обратную зависимость между ценой облигации и процентными ставками.

Повышение процентной ставки на один и два процентных пункта до 6% и 7% дает цену облигаций 98 и 95 долларов соответственно. Поскольку цена облигации в нашем примере составляет 95,92 доллара, в списке указано, что процентная ставка, которую мы ищем, составляет от 6% до 7%. Определив диапазон ставок, в котором находится наша процентная ставка, мы можем более внимательно изучить и составить другую таблицу, показывающую цены, которые рассчитываются при расчетах доходности к погашению, с серией процентных ставок, увеличивающихся с шагом 0,1% вместо 1,0%. При использовании процентных ставок с меньшим шагом наши расчетные цены облигаций выглядят следующим образом:

Теперь, когда мы знаем, что доходность к погашению составляет от 6 до 7%, мы можем обнулить ее, угадав ставки с одним десятичным знаком.

Здесь мы видим, что приведенная стоимость нашей облигации равна 95,92 доллара при доходности к погашению 6,8%. К счастью, 6,8% точно соответствует цене нашей облигации, поэтому дальнейшие расчеты не требуются. На этом этапе, если мы обнаружим, что использование в наших расчетах доходности к погашению в размере 6,8% не дает точной цены облигации, нам придется продолжить наши пробы и проверить процентные ставки, повышающиеся с шагом 0,01%.

Должно быть понятно, почему большинство инвесторов предпочитают использовать специальные программы для сужения возможных значений доходности к погашению, а не рассчитывать методом проб и ошибок, поскольку вычисления, необходимые для определения доходности к погашению, могут быть довольно длительными и трудоемкими.

Что такое длина облигации

Условным термином «длина облигации» обозначают продолжительность облигации до погашения. Например, облигация выпущена 1 января 2020 года и должна быть погашена 1 января 2025 года. Тогда ее «длина» – 5 лет. Но чаще говорят не «длина», а «срок до погашения» или «срок к погашению».

Если до погашения осталось мало времени, то говорят, что облигация короткая. Если много – то длинная. Как их различить? Очень просто: по количеству лет до погашения. Можно привести такую классификацию:

- сверхкороткие облигации – до погашения остается меньше 1 года;

- короткие облигации – до погашения меньше 3-7 лет (в разных экономиках с разными ставками сроки варьируется, но обычно, чем выше ставки – тем ниже по годам граница раздела);

- длинные облигации – до погашения больше 3-7 лет;

- сверхдлинные облигации – до погашения больше 10 лет.

Есть еще «спящие красавицы» – до их погашения более 100 лет, и вечные облигации, которые не погашаются никогда.

Иногда еще выделяют средние облигации – с погашением от 3 до 7 лет, но это уже дело вкуса. Важнее не граница раздела между короткими и длинными облигациями, а понимание, чем эти облигации отличаются друг от друга.

Преимущества и риски работы с облигациями

Преимущества облигаций:

- надежность

- доходность больше, чем по депозиту

- есть способы повысить доход

- при досрочной продаже бумаг не теряется доход, полученный за время владения. В отличие от депозита, где закрытие раньше срока приведет к потери доходности.

Риски облигаций:

- Рыночные. Под влиянием макро- и микроэкономических факторов (инфляция в стране, в мире, изменение ставки ЦБ и т.д.) цены на бумаги могут измениться. Особенно подвержены изменению цены на долгосрочные (10-15 летние) облигации.

- Геополитические. Неосторожный твитт господина Трампа, как мы уже не раз наблюдали, может обрушить рынки за несколько часов. Кроме того, любой назревающий военный конфликт ведет к снижению стабильности на рынках. В таких ситуациях инвесторы предпочитают «перекладываться» в защитные активы: золото и ОФЗ.

- Риск ликвидности. По некоторым бумагам (обычно это ВДО) бывает, что в «стакане» заявок пусто, то есть, в случае необходимости быстро продать или купить инструмент не получится.

- Валютные риски. Характерны для еврооблигаций. Резкое изменение курса доллара значительно повлияет на доходность инвестора.

- Кредитные – это риски дефолта эмитента и различных задержек выплат.

Всегда помните, чем выше ставка по купону, тем выше риск банкротства эмитента.

Выводы

Облигации – это надёжный инструмент получения стабильного и предсказуемого дохода. Давайте подведём итоги статьи:

- Если адекватно выбирать бумаги, величина их доходности всегда будет выше банковских депозитов, а в случаях с более рискованными бондами – намного прибыльней.

- Доход у облигаций складывается из купонных платежей, но разница в цене на рынке тоже может сыграть роль и значительно повлиять на итоговый процент.

- Основные параметры у облигации для расчёта дохода – это вид купона, его ставка и рыночная цена, но другие свойста тоже важны.

- Есть несколько формул для подсчета доходности облигаций, в зависимости от ваших целей. Самая практичная – доходность к погашению/продаже.

- Не обязательно считать по формулам доходность для каждой бумаги, когда выбираете. Удобно воспользоваться сайтом rusbonds или терминалом QUIK.

21447 просмотров Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

5.000 /

5

(23 голоса)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Новое слово в консервативных инвестициях