Что значит проценты годовых по кредиту: на что влияет процентная ставка?

Содержание:

- Формулы и пример расчета

- Рейтинг банков по величине годовой процентной ставки по валютным вкладам

- Формула расчёта процентов

- Плюсы и минусы подсчета по интернет-калькулятору

- Как начисляются проценты по потребительским кредитам

- Примеры подсчетов по депозитам

- Критерии к оценке

- Способ расчета сложного процента

- Как рассчитать проценты по вкладу

- Максимизация APY

- Как узнать процент по кредитной карте?

- Какие есть проценты по вкладу?

- Пример использования сложных процентов

- Виды процентных ставок по вкладам в банках

Формулы и пример расчета

Проценты по доходной карте считаются по формуле

Число дней — период, за который идет расчет и в течение которого деньги были на карте.

Для удобства мы посчитали доход на разные суммы под 5% годовых при условии, что деньги лежат на карте 30 дней

| Сумма/ | Доход в мес. | Доход за 1 год |

|---|---|---|

| 10000 | 41.09 | 500 |

| 20000 | 82.19 | 1000 |

| 30000 | 123.28 | 1500 |

| 40000 | 164.38 | 2000 |

| 50000 | 205.47 | 2500 |

| 60000 | 246.57 | 3000 |

| 70000 | 287.67 | 3500 |

| 80000 | 328.76 | 4000 |

| 90000 | 369.86 | 4500 |

| 100000 | 410.95 | 5000 |

| 110000 | 452.05 | 5500 |

| 120000 | 493.15 | 6000 |

| 130000 | 534.24 | 6500 |

| 140000 | 575.34 | 7000 |

| 150000 | 616.43 | 7500 |

| 160000 | 657.53 | 8000 |

| 170000 | 698.63 | 8500 |

| 180000 | 739.72 | 9000 |

| 190000 | 780.82 | 9500 |

| 200000 | 821.91 | 10000 |

| 210000 | 863.01 | 10500 |

| 220000 | 904.10 | 11000 |

| 230000 | 945.20 | 11500 |

| 240000 | 986.30 | 12000 |

| 250000 | 1027.39 | 12500 |

| 260000 | 1068.49 | 13000 |

| 270000 | 1109.58 | 13500 |

| 280000 | 1150.68 | 14000 |

| 290000 | 1191.78 | 14500 |

| 300000 | 1232.87 | 15000 |

| 500000 | 2054.79 | 25000 |

| 600000 | 2465.75 | 30000 |

| 700000 | 2876.71 | 35000 |

| 800000 | 3287.67 | 40000 |

| 900000 | 3698.63 | 45000 |

| 1000000 | 4109.58 | 50000 |

Следует сказать, что банк начисляет проценты каждый день. А выплачивает их в определенную дату.

Давайте посчитаем проценты за 2 дня. К примеру, на карте 100000 рублей сегодня, и сегодня вы пополнили карту на 50 000 рублей.

Для этого подставим данные в формулу за сегодня :

За завтра аналогично:

Аналогично можно посчитать за другие дни месяца. Если все сложить, то будет общий доход, который приходит в выписке и начисляется на карту.

Рейтинг банков по величине годовой процентной ставки по валютным вкладам

Ниже представлен рейтинг банковских организаций, предлагающих наиболее большие годовые ставки по депозитам в долларах и евро (рейтинг актуален на начало 2016 года).

Данный рейтинг может отличаться от аналогичного рейтинга по вкладам в рублях.

- Таврический – максимальная ставка до 3,9% (доллары), до 3% (евро).

- Русский стандарт – до 3,7% (в долларах и евро).

- Траст – до 3,6% (доллары), до 3% (евро).

- Аркс-банк – до 3,5% (доллары), до 3% (евро).

- Ocean – до 3% (доллары и евро).

- Роспромбанк – до 2,5% (в долларах и евро).

- Открытие – до 2,3% (доллары), до 2% (евро).

- ВТБ24 – до 2,3% (доллары), до 1,5% (евро).

- Сбербанк – до 2,4% (доллары), до 1,4% (евро).

- Россельхозбанк – до 2,2% (доллары), до 2,1% (евро).

Формула расчёта процентов

Необходимость учёта многочисленных конкретных обстоятельств, складывающихся у пользователя кредитки, приводит к тому, что универсальной формулы расчёта процентов по кредитной карте не существует.

Логика рассуждений для подсчёта процентов такая:

- Для каждой суммы определяется время её удержания в днях.

- Анализируется соблюдение финансовой дисциплины держателем карты. Если дисциплина соблюдается, для расчётов выбираются стандартные проценты. Если фиксируются нарушения, применяются штрафные ставки.

- Устанавливается дневной процент, исходя из годовой ставки для конкретной операции (годовая ставка делится на 365).

- Долг умножается на дневную ставку в долевом исчислении (дневная ставка делится на 100).

- Полученный результат умножается на количество дней удержания.

- Когда это предусмотрено, прибавляются комиссии.

- Устанавливается обоснованность применения льгот.

- Определяется сумма процентных денег.

В большинстве случаев допустимо использовать следующую формулу:

Sп = ((Sд × %) ÷ 365) × Dд, где:

- Sп — сумма процентных начислений;

- Sд — сумма долга на текущую дату;

- % — годовая процентная ставка по кредитной карте (для подстановки в формулу эту величину нужно разделить на 100 — если процент по кредитке равен 25%, то в уравнение нужно подставить 0,25);

- 365 — количество дней в году (либо 366);

- Dд — количество дней, на протяжении которых сохраняется задолженность.

В качестве примера будет смоделирована следующая ситуация — кредитной картой была произведена оплата на сумму 10 000 рублей, за льготный период клиент не успел закрыть долг. С момента окончания грейс-периода прошло 20 дней. Годовая процентная ставка по карте составляет 21,9%.

Тогда сумма процентов к оплате за этот срок будет рассчитываться следующим образом:

Sп = ((10000 × 0,219) ÷ 365) × 20;

Sп = 120 рублей.

Итоговая величина долга с учётом процентов составит 10 120 рублей.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Плюсы и минусы подсчета по интернет-калькулятору

Многие лица, оформляющие банковские услуги, где имеет место процентовка, решая проблему, как вычислить проценты годовых, обращаются за помощью к онлайн-калькуляторам. Воспользоваться подобным сервисом можно как на официальных банковских сайтах, так и на сторонних ресурсах. Используя такие расчеты, клиенты могут ориентировочно рассчитать практически все имеющиеся проценты. Но есть одна проблема. Ведь никто, помимо самих системных разработчиков не знает, какая программа расчета изначально заложена в интернет-калькуляторе, поэтому неизвестно, правдивы ли будут полученные итоги.

Конечно, такое предположение всего лишь теория, и далеко не все существующие автоматические системы расчетов будут показывать фальсифицированные и ошибочные итоги. Тем более что вопрос, как рассчитать годовой процент, легко решается. Стоит лишь взять в руки обычный классический калькулятор и применить для расчета имеющиеся формулы.

Для расчета процентов многие используют онлайн-калькулятор

Для расчета процентов многие используют онлайн-калькулятор

Как начисляются проценты по потребительским кредитам

ПС потребительского займа рассчитывается на основе того какой именно эта ставка будет фиксированной или переменной.

Внимание! Если кредитный договор предполагает переменную ПС, то банк обязан уведомить заемщика об изменении ее размера не менее чем за 7 дней от начала периода ее начисления. Законодательством предусмотрен контроль за тем, чтобы частные кредитные компании не превышали полной стоимости потребительского кредита (ПКС), рассчитанное Банком России более чем на треть

Сегодня по закону ежедневная процентная ставка по потребительским кредитам не должна быть более 1%. Исключением могут являться кредитные договора без залога, с суммой займа до 10 тыс. руб., сроком не более 15 дней

Законодательством предусмотрен контроль за тем, чтобы частные кредитные компании не превышали полной стоимости потребительского кредита (ПКС), рассчитанное Банком России более чем на треть. Сегодня по закону ежедневная процентная ставка по потребительским кредитам не должна быть более 1%. Исключением могут являться кредитные договора без залога, с суммой займа до 10 тыс. руб., сроком не более 15 дней.

Важно! По займам, сроком до 1 года не могут начисляться проценты, а также штрафные санкции согласно кредитному договору, после того как их общая сумма достигнет 150% от первоначальной величины займа. А размер пени за просрочку по кредитным платежам не должен быть более 20% годовых, если таковые предусмотрены в соглашении, и 0,1% от суммы просроченной задолженности за каждый день просрочки, если они не предусмотрены соглашением

Примеры подсчетов по депозитам

Чтобы показательно привести расчет процентовки по простым и сложным депозитам, стоит применить уже указанные формулы. За пример возьмем открытие депозита стоимостью в 500 000 руб. длительностью в год по банковской ставке в 12%.

Простой депозит. Подставляем наши цифры в существующую формулу: (500 000 х 12 х 365 / 365) х 100. Получаем итог в 60 000 руб. То есть доходность вкладчика составит 60 000 за год.

Сложный вклад. Будем исходить из тех же цифр с учетом открытия вклада на период в 3 месяца. Подставляем их в имеющуюся формулу:

- Доход за первый месяц: (500 000 х 12 х 3 / 365) х 100 = 4 930 руб.

- Доход за второй месяц: ((500 000 + 4 930) х 12 х 3 / 365) х 100 = 4 980 руб.

- Доход за третий месяц: ((500 000 + 4 930 + 4 980) х 12 х 3 / 365) х 100 = 5 029 руб.

Из полученных данных можно понять, что наиболее выгодными являются вклады сложные, открытые с условием капитализации процентовки. И эта выгода очевидна при рассмотрении депозитов, оформленных на одинаковые суммы с одной процентной ставкой. Это нужно учитывать потенциальным вкладчикам.

Критерии к оценке

Для того, чтобы выбрать выгодный и в то же время надежный банк для вкладов, необходимо оценить ряд важнейших показателей, а не одну лишь процентную ставку и прибыльность вклада. Именно поэтому имеет смысл разобраться с процессом сравнения прогнозированных значений, которые мы получаем в результате расчетов.

Для начала, давайте определимся с тем, что ставка по вкладу представляет собой тариф вознаграждения, выраженный в процентах, на которое вы вправе рассчитывать, размещая свои сбережения в выбранном банке в выбранном вкладе. Как правило, банки считают размер ставки в виде годовых процентов

На этом моменте я хочу акцентировать ваше внимание. Ведь далеко не всегда мы кладем деньги на депозитных счет на целый год

Вполне допустимо открыть вклад на 1, 3 или 6 месяцев, или на срок свыше одного года. В таком случае нас интересует размер ежемесячного вознаграждения за открытый вклад. Чтобы узнать доходность вклада, открытого на несколько месяцев, нам нужно привести заявленную в договоре ставку к реальному сроку нашего вклада.

Сделать это совсем не сложно, и вам вполне хватит вашего школьного курса алгебры, в рамках которого вы изучали проценты. Всем нам известно, что 1 копейка – это один процент от рубля. В свою очередь рубль – это один процент от ста рублей. Иными словами, за один процент принимается сотая часть любого числа.

К примеру: 1% от суммы в 10 000 рублей – это 100 рублей. Вроде бы ничего сложного, правда? Но как считать эти суммы для временных периодов, если процент указан за год?

Годовой процент

Сразу стоит ввести новый термин – годовой процент, которым мы будет называть размер вознаграждения, которое получит вкладчик от банка за то, что его деньги будут храниться в виде депозита один год. Если перевести эту фразу в числовое значение, то получается, что, открывая вклад на сумму в 10 000 рублей сроком на один год по 15% годовых, по прошествии расчетного периода мы получим уже не 10 000 рублей, а 11 500.

Но что делать, если у вас с банком нестандартное условие хранения средств, которое подразумевает открытие вклада не на полгода или год, а, к примеру, на 370 или 395 дней? Согласитесь, довольно необычное календарное исчисление? Скорее всего, такое предложение сопровождается еще и довольно высокими процентными ставками, которые при перерасчете практически не будут отличаться от всех остальных предложений на рыке.

Заказывайте карту Открытие с начислением % на остаток

Расчёт

Чтобы перепроверить правдивость моих слов, вам необходимо выяснить, какой доход вы получите за один день хранения денег на депозите. Предположим, что наш вклад открыт на 370 дней, а сумма вознаграждения из предыдущего примера равнялась 1500 рублям. Исходя из этих данных, получаем, что один день работы вашего вклада принесет вам

1500 : 365 = 4 рубля и 11 копеек

Теперь считаем, что мы получим, если пойдем на поводу у рекламы

1500 : 370 = 4 рубля и 5 копеек

Таким образом, получается, что 6 копеек – это всего-навсего маркетинговый фокус

Исходя из этого, мы можем сделать вполне закономерный вывод, — обращать внимание при открытии депозита нужно не только на обещанные дивиденды, а еще и на условия

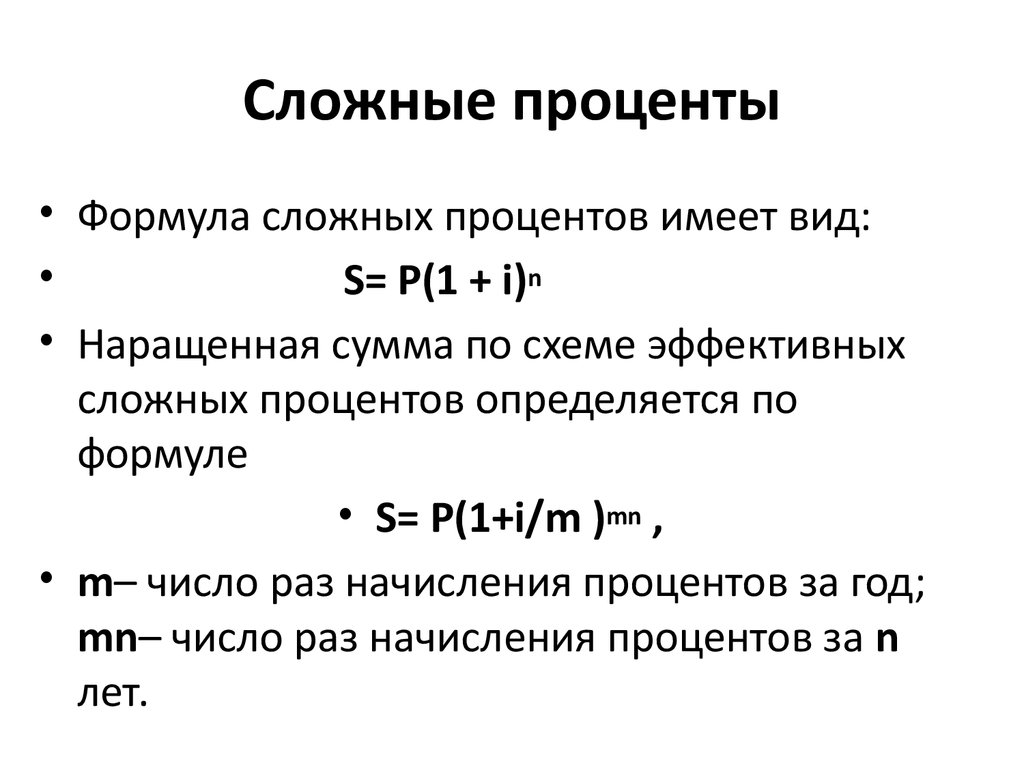

Способ расчета сложного процента

Плата за пользование полученными деньгами (в случае кредита) и вознаграждение за передачу собственных средств на хранение (в случае депозита) в основном вычисляются с помощью второго вида доходности. Расчет годовых процентов сложного типа включает в себя процент, учитывающий как начисление на сумму вклада, так и сумму ранее начисленных по вкладу процентов. При этом периодичность и срок договора также входят в условия расчета капитализированного процента. Ниже представлена формула расчета суммы процентов. Годовые значения имеют наращенный характер. Далее представлено на примере, какой из методов начисления процентов является наиболее выгодным для потребителя.

Формула расчета годовых процентов показывает, что вклад или кредит с капитализацией обязательно должен иметь периодичное начисление процентов. Это приводит к тому, что разбитый на периоды срок банковского договора способствует начислению процента за каждый временной промежуток с последующей капитализацией. Месяц выступает в роли наиболее популярного периода причисления процента, доход которого определяется по календарным дням. Поэтому совокупная прибыльность вклада выводится по сумме процентов, начисленных по отдельным периодам.

Как рассчитать проценты по вкладу

Банкир — это торговец. Он покупает деньги процент по вкладу по низкой цене и продаёт их процент по кредиту по более высокой. Полученная разница составляет его доход.

Желающих взять взаймы больше, чем тех, кто хочет положить деньги под процент. Поэтому коммерческие банки могут получить кредит у ЦБ РФЦентрального банка страны.

На сентябрь 2016 года под «ключевая ставка»(она же «ставка рефинансирования»)11% годовых. Логично предположить, что коммерческим банкам не очень-то выгодно принимать вкладдепозиты с процентной ставкой выше этого значения.

Исключение могут сделать лишь VIP-клиентам — владельцам заводов, газет, пароходов.

Для остальных же высокий процент по вкладу может являться маркетинговым ходом, поскольку он будет компенсирован с помощью различных комиссий.

Как рассчитать процент по вкладу с капитализацией. Что это: «капитализация вклада»

Проценты могут выплачиваться:

- общей суммой при договора по вкладу.

01 января 5000 5000 31 января 5000 28 февраля 5000 31 марта 5000 30 апреля 5000 31 мая 5000 30 июня 221.92 221.92 5221.92 - общая сумма дробиться на части и выплачивается ежемесячно, раз в 3 месяца ежеквартально, ежегодно. Клиент может выбрать наиболее подходящий для себя вариант:

- с указанной в договоре периодичностью или реже приходить в банк и снимать сумму начисленных процентов или автоматически переводить их на пластиковую карточку. То есть “жить на проценты”.

01 января 5000 5000 30 31 января 36.99 5000 28 28 февраля 34.51 5000 31 31 марта 38.22 5000 10 апреля 100 5000 30 30 апреля 36.99 5000 31 31 мая 38.22 5000 30 30 июня 121.92 36.99 5121.92 -

капитализация процентов, он же сложный процент причислять начисленные проценты к остатку по вкладу. Точно также как если бы вы приходили в день начисления процентов, снимали сумму процентов и пополняли ей вклад. Остаток по вкладу увеличивается и получается, что начисляется процент на процент. Вклады с капитализацией процентов следует выбирать тем, кто не планирует снимать сумму процентов частями. Этот совет не распространяется на вклады, где по условиям договора возможно частичное снятие в размере капитализированных процентов.

01 января 5000 5000 30 31 января 36.99 36.99 5036.99 28 28 февраля 34.78 34.78 5071.77 31 31 марта 38.77 38.77 5110.54 30 30 апреля 37.80 37.80 5148.34 31 31 мая 39.35 39.35 5187.69 30 30 июня 38.37 38.37 5226.06

- с указанной в договоре периодичностью или реже приходить в банк и снимать сумму начисленных процентов или автоматически переводить их на пластиковую карточку. То есть “жить на проценты”.

Максимизация APY

Годовая процентная доходность увеличивается с более частыми периодами начисления сложных процентов. Если вы откладываете деньги на банковский счет, узнайте, как часто они накапливаются. Ежедневное или ежеквартальное начисление сложных процентов обычно лучше, чем годовое, но для уверенности проверьте APY для каждого счета.

Вы также можете увеличить APY самостоятельно, если посмотрите на все свои активы как на часть более широкой финансовой картины. Другими словами, не думайте об инвестиции в один депозитный сертификат (ДС) в отдельности от вашего текущего счета – все вложения должны работать вместе, помогая вам достичь ваших целей, и каждое из них должно располагаться соответствующим образом.

Чтобы максимизировать вашу личную годовую процентную доходность, убедитесь, что ваши деньги увеличиваются как можно чаще. Если два ДС дают одинаковую процентную ставку, выберите тот, который выплачивает проценты чаще (и, следовательно, имеет самую высокую процентную ставку). Вы можете автоматически реинвестировать свой процентный доход – чем чаще, тем лучше – и вы начнете получать больше процентов с этих процентных платежей.

Как узнать процент по кредитной карте?

В кредитных предложениях банков редко указана фиксированная ставка по карте. Обычно обозначается диапазон (от 11,99% до 31,13%) или нижний порог (от 11,99%). Точный размер ставки определяется индивидуально.

Чтобы узнать, какой процент вам могут предложить, нужно подать заявку на кредитную карту. Сделать это можно:

-

•

заполнив анкету на сайте Альфа-Банка. Сотрудник привезёт все документы и карту в удобное время.

-

•

подав заявление в отделении (в некоторых офисах пластик напечатают сразу, в других это займёт от 1 до 4 дней).

Для этого нужно собрать комплект документов. Если нужна сумма до 50 000 рублей, достаточно паспорта с отметкой о прописке. Предоставлять справку о доходах необязательно, но хорошо, если она есть: это может повлиять на формирование условий пользования картой. Для сумм крупнее потребуется второй документ:

-

•

СНИЛС;

-

•

ОМС;

-

•

ИНН;

-

•

Водительское удостоверение;

-

•

Заграничный паспорт;

-

•

Карта другого банка.

После одобрения заявки на выпуск кредитной карты вы заключаете с банком договор кредитования. В нём прописаны все условия выдачи кредита, в том числе:

-

•

процентная ставка;

-

•

длительность льготного периода;

-

•

стоимость годового обслуживания пластиковой карты;

-

•

размер минимального платежа;

-

•

возможные штрафные санкции.

Какие есть проценты по вкладу?

Большинство банков в рекламных брошюрах или на официальном сайте указывают общую доходность, которую получит клиент. Как она формируется, об этом банк умалчивает или прописывает мелким шрифтом.

Именно поэтому первое, что должен сделать каждый вкладчик – это уточнить у специалиста банка, какой процент они предлагают. При этом исходить нужно из того, что бывают простые и сложные проценты по вкладу

Виды ставок:

- простая – проценты по вкладу, по итогам отчетного периода, зачисляются на другой счет, который открыт в этом же банке. Отчетным периодом может выступать: месяц, квартал, полгода или год;

- сложная – используется при условии оформления вклада с капитализацией. В этом случае проценты автоматически прибавляются к сумме вклада по итогам месяца, квартала или года. Итог – периодически сумма вклада увеличивается на размер начисленных процентов.

Сложный вид называют еще «проценты на проценты». В этом случае клиент гарантированно получает большую доходность.

Пример использования сложных процентов

Далее выведем прибыльность сберегательного вклада с тем же условием, как и в предыдущем примере. Исключение составляет применение метода капитализированного процента.

Задача № 2

Условия депозита:

- Вложение — от 30 000 рублей.

- Депозитный срок — 6 месяцев (декабрь-май).

- Периодичность начисления и выплаты процентов — ежемесячно с капитализацией.

- Ставка по вкладу — 8,7 % годовых.

Алгоритм расчета приведен в таблице ниже.

|

Месяц |

Сумма, рублей |

Количество дней |

Проценты |

Итог по месяцам, рублей |

|

1-й месяц |

30 000 |

31 |

8,7 : (100 х 365) |

221,67 |

|

2-й месяц |

30 000 + 221,67 |

31 |

8,7 : (100 х 365) |

223,31 |

|

3-й месяц |

30 221,67 + 223,31 |

28 |

8,7 : (100 х 365) |

203,19 |

|

4-й месяц |

30 444,98 + 203,19 |

31 |

8,7 : (100 х 365) |

226,46 |

|

5-й месяц |

30 648,17 + 226,46 |

30 |

8,7 : (100 х 365) |

220,77 |

|

6-й месяц |

30 874,63 + 220,77 |

31 |

8,7 : (100 х 365) |

229,77 |

В итоге спустя полгода сумма сложных процентов стала равной 1325,17 руб., итоговая сумма вклада с процентами — 31 325,17 руб. Таким образом, вклад с капитализацией процентов за 6 месяцев принес дополнительный доход в размере 30,87 руб.

Расчет годового процента по займу производился бы тем же путем. В ситуации взятия кредита или обращения в мелкие финансовые организации, такие как МФО, процентные начисления производятся таким же способом. Отличие заключается в формулировке названия. В случае депозита – это доходность, в случае кредита – это комиссии клиента или доходность самого банка.

Виды процентных ставок по вкладам в банках

Открывая депозит в банке, у вас есть возможность решить, что вы хотите делать с начисляемыми дивидендами – выводить их на карту или прибавлять к сумме первоначального вклада, тем самым капитализируя его. В зависимости от того, какой вариант вы выберете, такой будет и формула расчета процентов. Если вы хорошо помните школьную математику, то вы знаете, что проценты бывают простыми, а бывают сложными.

Как начисляются простые проценты?

Итак, простая ставка по депозитам рассчитывается следующим образом:

Для удобства понимания давайте разберем такой пример: вы открываете в банке депозит на сумму в 50 000 рублей на 1 год с простым начислением процентов. Ставка % составляет 11,5%. Пользуясь вышеуказанной формулой, получается, что через год, после того как будет закрыт ваш депозит, вы заработаете:

В данном случае проценты не будут прибавляться к телу депозита, а каждый месяц (раз в полгода или раз в год) будут выводиться на другой ваш счет. Очень выгодно в таком случае пользоваться ежемесячным выводом процентов на дебетовые карты с начислением процентов на остаток. Если вы не успеваете потратить заработанные на депозите средства, на них будет начислен % по вашей карте.

Как начисляются сложные проценты?

Расчет сложных процентов по вкладу несколько сложнее и интереснее. Однако, прежде, чем мы приступим к его изучению, я предлагаю вам выяснить, в каких случаях мы имеем дело со сложной ставкой.

Открывая в банке депозит, вы вправе решать, прибавлять к нему полученные проценты или выводить их на другой счет. В случае, если вы выбираете первый вариант, по вашему вкладу начисляется сложный процент. То есть, в каждом последующем периоде % начисляются на большую сумму, нежели в предыдущем, тем самым ускоряя рост размера депозита.

Это присоединение выплат по депозиту к первоначальной сумме вклада очень важно, поскольку сумма накоплений растет все быстрее и быстрее. Причем, моделью роста выступает не арифметическая прогрессия, а экспонента

Для сравнения давайте возьмем расчет простых и сложных процентов по одному и тому же вкладу. Условно положим на счёт 100 000 рублей под 10% годовых. В конце расчетного периода по простой ставке мы получим:

100 000 * 10 / 100 = 10 000 рублей;

Чтобы посчитать доходность вкладов с капитализацией выведем общую формулу:

Формула сложных процентов представлена ниже:

Переменные означают следующее,

Рассчитываем наш пример:

100 000 * (1+0,833*365 / 100*365)^12 = 10 466,92 рублей

Таким образом, один и тот же депозит, положенный в банк на разных условиях, может принести как 10 000 рублей чистой прибыли, так и 10 466 рублей.

В последнем случае мы имеем дело с капитализацией депозита – добавлением начисленных % к телу депозита. Как результат, получаем рост первоначальной суммы инвестиции и начисление % на увеличенную сумму.

Чтобы не считать доходность депозита вручную, советую вам воспользоваться калькулятором сложных процентов. В нем вы сможете указать суммы регулярных довложений за определенный период. Найти такой калькулятор можно на моем сайте с правой стороны, в сайдбаре, во вкладке «Калькулятор доходности».

Как начисляется эффективная ставка?

Ну а теперь давайте разберемся с эффективной процентной ставкой по депозиту, чтобы собрать в голове полную картинку банковских предложений.

Эффективной ставкой принято называть ставку, дающую равнозначный доход по идентичному депозиту без капитализации процентов. То есть, предположим, что вы открываете счёт в размере 50 000 на год под 8% годовых с условием капитализации. Проводим расчет по уже известной нам формуле и получаем:

50 000 * (1+0,6666*365/100*365) 12 = 54 150 рублей.

А теперь смотрим на предложение в соседнем банке. Здесь вы можете открыть тот же самый депозит, но без капитализации, зато под 8,3% годовых. Такое предложение позволит вам получить точно такой же доход, как в случае с капитализацией.

(50 000 * 8,3 * 365/365) / 100 = 4 150 рублей.

Чтобы быстро рассчитать эффективную ставку по депозиту, достаточно сделать следующее:

Именно эти 8,3% и являются нашей эффективной годовой ставкой по депозиту с ежемесячной капитализацией. То есть, если вклад без прибавления процентов к телу депозита будет иметь ставку, превышающую 8,3%, то такое вложение будет для нас более выгодно, нежели депозит с 8% годовых и ежемесячной капитализацией. Не забываем, что в случае с вкладом с 8.3% годовых, ежемесячный процент можно перевести на дебетовую карту с начислением на остаток, в этом случае этот вклад будет выгоднее.