Условия и подводные камни ипотеки от россельхозбанка для сельской местности

Содержание:

- Как оформить

- Процентные ставки по ипотеке в Россельхозбанке

- Преимущества и недостатки ипотеки в Россельхозбанке в 2021 году

- Сколько стоит застраховать жизнь для ипотеки Россельхозбанка

- Депозит и способы получения выигрыша

- Виды страхования ипотеки

- Как получить доступа к сайту?

- Как отказаться от полиса после получения ипотеки

- Порядок оформления страхового полиса

- Преимущества оформления кредита

- Условия выдачи ипотеки от Россельхозбанка

- Преимущества и недостатки БК 1xbet

- Целевая и нецелевая ипотека

- Можно ли вернуть страховку в россельхозбанке после погашения кредита

- Условия по ипотеке в Россельхозбанке и требования к заемщикам

- Перечень аккредитованных страховых компаний

- Какие специальные программы предоставляет Россельхозбанк?

- Мобильная версия сайта БК 1xbet

Как оформить

Подать заявку на ипотечный кредит можно в отделении банка. Для этого нужно подойти в офис вместе со всеми документами. По итогам рассмотрения заявки менеджер свяжется с вами, чтобы сообщить решение и согласовать последующую консультацию. Максимальный срок рассмотрения кредитной заявки — 5 рабочих дней.

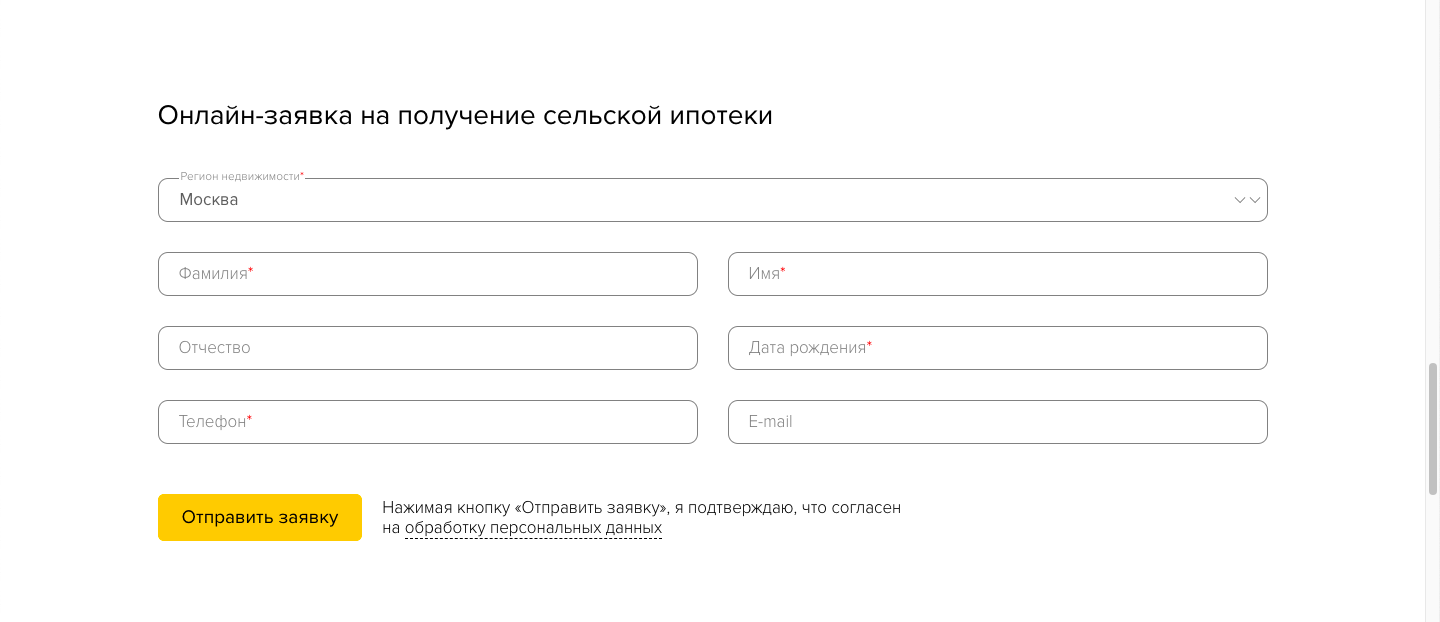

Также подать заявку на ипотечный кредит можно онлайн. Для этого перейдите в раздел «Частным лицам» — «Ипотека» на сайте Россельхозбанк. Выберите интересующую вас ипотечную программу и нажмите кнопку «Оформить».

Нажмите кнопку «Подать заявку». Выберите способ заполнения — через Госуслуги или вручную. При первом способе войдите в систему по своему аккаунту на Госуслугах и укажите недостающие данные.

При втором способе укажите ипотечную программу, ФИО, дату рождения, электронную почту, мобильный номер телефона, регион оформления и адрес удобного офиса. Подтвердите согласие на обработку персональных данных и нажмите кнопку «Заказать консультацию».

После рассмотрения заявки с клиентом свяжется менеджер банка, который сообщит предварительное решение и пригласит его на консультацию в офис.

Процентные ставки по ипотеке в Россельхозбанке

В 2021 году банк предлагает клиентам 15 программ по ипотеке, разработанных с учётом потребностей всех категорий населения, от пенсионеров до многодетных семей. Процентные ставки варьируются в среднем диапазоне по стране, и меняются, в зависимости от дополнительного обеспечения кредита, которое может предоставить клиент. Полный пакет документов (справки о размере заработной платы, стажа работы, свидетельства о праве собственности и т.д.), а также страхование ипотечной недвижимости существенно повышают шансы получить выгодный кредит с минимальной процентной ставкой.

Как показывает внутренняя статистика банка, наибольшим спросом пользуются следующие ипотечные программы:

- Господдержка многодетных семей – льготное кредитование осуществляется в рамках Закона № 157 от 03.07.2019. Согласно правовому акту, выделяется субсидия в размере 450 тысяч рублей всем семьям, у которых с 01 января 2019 года по 31 декабря 2022 года родился (или родится) третий ребёнок.

- Ипотека по двум документам – программа разработана для молодых людей, которые не имеют возможность подтвердить доход и стаж работы. Срок кредитования не уменьшается. Заёмщик имеет право погасить кредит в течение 30 лет.

- Ипотека с господдержкой 2021 – кредит на приобретение квартиры в новостройках напрямую у застройщика. Главным преимуществом программы является льготное комиссионное вознаграждение банку.

Также в Россельхозбанке могут найти выгодные предложения военные, жители сельской местности и Дальневосточного федерального округа. Позаботился банк и о рефинансировании существующих ипотечных обязательств.

Преимущества и недостатки ипотеки в Россельхозбанке в 2021 году

В любой кредитной программе есть плюсы и минусы. Некоторые параметры спорные, так как зависят исключительно от индивидуальных потребностей заемщика.

Преимущества:

К положительным сторонам возможно отнести то, что недвижимость возможно покупать через агентства недвижимости, риэлторы и в коттеджных поселках. Среди других плюсов:

- понятный договор;

- отсутствие скрытых платежей;

- гибкая система оплаты;

- клиент сам выбирает формат погашения;

- возможность досрочной оплаты без штрафа;

- есть возможность рассчитать платежи в онлайн-калькуляторе;

- реструктуризация долгов по более ранним займам.

Недостатки

Долго ждать рассмотрения заявки и перевода средств. В остальном работа банка не вызывает негативного отношения, так как условия доступные для большинства граждан.

Сколько стоит застраховать жизнь для ипотеки Россельхозбанка

Стоимость страхования жизни для ипотеки может сильно отличаться в зависимости от тарифов страховщика и личных данных клиента. Поэтому в данном случае нельзя назвать примерную стоимость полиса, для каждого она рассчитывается индивидуально.

Какие факторы влияют на цену личного страхования:

Пол и возраст заемщика. Чем старше клиент, тем дороже обходится страхование жизни. В большинстве компаний тарифы на страховку здоровья выше для мужчин.

Состояние здоровья и работа. При хронических и тяжелых болезнях цена на полис возрастает. Также если заемщик трудоустроен по опасной профессии (спасатель, полицейский и т.д), то тарифы будут выше.

Сумма кредита. Чем больше займ, тем дороже будет застраховаться.

Депозит и способы получения выигрыша

Для пополнения счета нужно перейти на рабочую версию сайта, авторизоваться в аккаунте и зайти в кассу. После выбора типа транзакции и указания минимальной суммы от 50 рублей нужно подтвердить перевод.

Доступны следующие способы:

- Visa, Mastercard, Maestro, МИР;

- электронные кошельки WebMoney, Astropay, Jeton Wallet, Sticpay, Piastrix, MoneyGO;

- платежная система ecoPayz;

- Bitcoin, Litecoin и другие криптовалюты.

Букмекерская контора предоставляет возможность выводить средства от 100 рублей. Независимо от способа получения выигрыша комиссия не взимается. Можно получать выигрыши на электронные кошельки. Перевод на карту занимает до 7 дней.

Виды страхования ипотеки

Добровольное страхование ипотеки.

Добровольное страхование ипотеки.

Оформление полиса на залоговое имущество не единственный вариант процедуры. Однако он минимизирует риски банка. При желании клиент дополнительно оформляет договор страхования жизни и здоровья. Существуют и менее распространенные разновидности услуги. Стоимость страховки зависит от суммы ипотеки, возраста заемщика.

Добровольное

К этой категории относят услуги по страхованию жизни и здоровья. При оформлении договора оценивают выгодность такой процедуры. Полис должен действовать на протяжении всего периода кредитования. Если он оформляется на год, требуется его регулярное продление.

Обязательным страхование жизни становится при оформлении таких видов жилищных займов:

- программ с государственной поддержкой;

- военной ипотеки;

- кредита на покупку квартиры у застройщика.

Условия договора действуют в отношении заемщика и созаемщика.

Страховыми случаями считаются:

- смерть клиента в результате заболевания или несчастного случая;

- потеря трудоспособности при возникновении предусмотренных договором ситуаций.

Обязательное

К этой категории относится страхование залогового имущества. Оно минимизирует риски банка в случае порчи или уничтожения жилья при пожаре, террористическом акте, наводнении, незаконных действиях третьих лиц, затоплении, краже. Страхование имущества гарантирует возврат задолженности по кредиту при возникновении непредвиденных ситуаций.

Полис оформляется на следующие типы недвижимости:

- квартиры и офисные помещения;

- здания и сооружения;

- недостроенные дома;

- земельные участки.

https://youtube.com/watch?v=N2nfW2SdM38

Как получить доступа к сайту?

Роскомнадзор блокирует официальный портал. Сотрудники 1xbet предлагает следующие решения для обхода ограничения:

- воспользоваться актуальными зеркалами для получения доступа к ставкам — надежный букмекер предлагает альтернативный адрес, где можно ввести промокоды при регистрации и получать выигрыши моментально;

- воспользоваться специальным приложением — программа для смены IP-адреса обеспечивает вход на заблокированный ресурс;

- установить мобильную программу на ПК — это скачиваемая копия официального портала, ее установка позволяет клиентам обойти блокировку и воспользоваться сервисом 1xbet;

- скачать БК на телефон — функционал приложения соответствует основному ресурсу, что позволяет зарегистрироваться по номеру мобильного телефона и воспользоваться игровым ресурсом в любой момент.

Как отказаться от полиса после получения ипотеки

Период охлаждения в Россельхозбанке

Период охлаждения в Россельхозбанке

Даже если вы уже заключили договор добровольного страхования, вы имеете право от него отказаться. Существует определенный период, в течение которого возможно это сделать. В Россельхозбанке это 14 дней с момента подписания договора — так называемый период охлаждения.

В этот период можно отказаться от договора добровольного страхования и получить назад свои деньги, уплаченные за страховку. При этом есть два нюанса:

- Заявление об отказе должно быть написано в течение 14 дней с даты заключения договора.

- До момента подписания отказа не было наступления страховых случаев.

Документы, необходимые для отказа от договора:

- заявление об отказе;

- копия паспорта;

- договор страхования и чек, подтверждающий оплату страховки.

Итак, страхование ипотеки Россельхозбанка имеет некоторые преимущества

Прежде всего, заемщик может застраховать только приобретенное имущество, что для него важно. Во-первых, процентная ставка по кредиту может быть ниже, во-вторых, это дает защиту от рисков повреждения недвижимости

Страхование же здоровья является добровольным.

Порядок оформления страхового полиса

Оформление страхования может осуществляться:

- онлайн – на нашем сайте;

- оффлайн – в ближайшем отделении.

Процедура оформления зависит от выбранного способа. Например, при выборе заключения договора в офисе заемщик должен:

- уточнить, аккредитована ли СК Россельхозбанком;

- заполнить заявление по форме страховщика;

- собрать пакет документации;

- передать заявление и документы страховому специалисту;

- заключить страховой договор на 1 год или на срок действия кредитного договора (по договоренности сторон);

- уплатить страховую премию в кассе страховщика или путем безналичного перечисления средств по реквизитам;

- представить полис в банк.

Документы, предоставляемые в СК, различаются в зависимости от вида страховки. Например, при страховании имущества подаются:

- общегражданский паспорт страхователя;

- кредитный договор и договор залога;

- закладная (если таковая оформлялась);

- выписка из ЕГРН;

- отчет об оценке недвижимости;

- технический или кадастровый паспорт;

- фотографии объекта;

- разрешение от органов опеки (если при приобретении заложенного объекта затрагиваются права несовершеннолетних);

- финансово-лицевой счет или учетная карточка собственника жилья;

- прочие документы, предоставляемые по требованию.

Преимущества оформления кредита

Многообразные предложения банка по ипотечному кредитованию позволяют выбрать оптимальную программу, с минимальным количеством слабых сторон. Преимущества ипотеки в Россельхозбанке оценили тысячи российских семей:

- Большое количество отделений банка по всей стране, включая сельскую местность – всегда есть возможность получить личную консультацию;

- возможность оформления кредита без официального подтверждения доходов и стажа;

- выгодные процентные ставки;

- использование материнского капитала в качестве первоначального взноса или для погашения остатка суммы;

- государственные программы кредитования с субсидированием;

- оформление нецелевого кредита на покупку недвижимости;

- отличные условия комплексной страховки;

- при желании заёмщика индивидуального предпринимателя, кредит оформляется как на физическое лицо со всеми вытекающими преимуществами.

К минусам банка относится длительное рассмотрение заявки и необходимость часто посещать отделение при одобрении кредита. Недостатки скорее условные и полностью компенсируются надёжностью организации, лучшими условиями на финансовом рынке России и лояльностью ко всем состоявшимся клиентам.

Условия выдачи ипотеки от Россельхозбанка

Жилищный кредит в РСХБ можно получить, если клиент оформил страховой полис на объект недвижимости. Банк обязует заемщика оформить страховку на жилье от любой порчи в ходе наступления страхового случая. Таким образом, кредитор пытается снизить риски, которые могут быть получены при полной или частичной утрате объекта имущества.

Страховой полис должен оформляться на всю сумму ипотечного займа. При этом страховка действует в течение всего срока кредитования. Когда клиент оформляет полис на один год, ему придётся ежегодно его продлевать.

Благодаря страхованию клиент защищает имущество при возникновении таких случаев:

- стихийные бедствия;

- затопление водой;

- пожар;

- повреждения механического характера;

- взрыв;

- неправомерные действия третьих лиц.

В случае возникновения любого из перечисленных случаев, подходящего под условия страховки, клиенту возместят всю стоимость имущественного залогового объекта. Выплата компенсации поступит в банк для дальнейшей оплаты ипотеки заемщика.

Перед тем как оформлять полис страхования жизни, рекомендуется понять, необходим ли он заемщику. Самое главное, чтобы период действия договора был идентичен сроку действия ипотеки. Если договор активен своим действием в течение одного года, то следует продлевать его ежегодно до тех пор, пока кредит не будет полностью оплачен.

В обязательном порядке необходимо покупать полис, когда оформлены такие виды ипотечного займа:

- с государственной поддержкой;

- военная ипотека;

- при приобретении объекта имущества у застройщика.

Условия договора распространяются как на самого заемщика, так и на поручителя. В список страховых рисков входит:

- летальный исход физического лица, оформившего страховку, вследствие несчастного случая или заболевания;

- утрата трудоспособности;

- получения инвалидности первой и второй группы в результате несчастного случая.

Чтобы получить страховую выплату, клиент должен подтвердить документально страховой случай. Компания осуществляет полную проверку данного факта, после чего выносится окончательное решение.

Преимущества и недостатки БК 1xbet

Надежная букмекерская контора 1хБет предлагает отличные возможности для получения выигрыша при ставках на спорт и игре в игровых автоматах. Из преимуществ букмекера можно выделить:

- начисление бонусных средств для новых игроков;

- удобный интерфейс портала;

- все страницы сайта загружаются быстро даже при медленном интернете;

- букмекер предлагает приятные коэффициенты на прематч и live ставки;

- можно скачать приложение на Андроид и iOS;

- регистрация простая и занимает 1 минуту;

- выводы средств происходят без комиссии;

- наличие международной лицензии исключает обман клиентов;

- возможность воспользоваться официальным порталом со смартфона и планшета через удобный мобильный сайт;

- быстрые выплаты выигрышей;

- минимальная сумма депозита составляет 50 рублей;

- для защиты личных данных используется SSL-шифрование;

- пополнить депозит можно с карт, электронных кошельков и криптовалюты;

- специалисты БК оперативно помогают клиентам через порталы БК и зеркало;

- 1xbet предлагает размеры ставок от 10 рублей;

- доступны способы вывода выигрышей;

- лобби казино наполнено популярными играми с минимальными ставками.

Недостаток БК — отсутствие доступа к официальному сайту, вызванное блокировкой ресурса по требованию Роскомнадзора. Для обхода ограничения можно найти зеркало (копия сайта) или скачать мобильную версию с алгоритмом для бесперебойного входа на платформу.

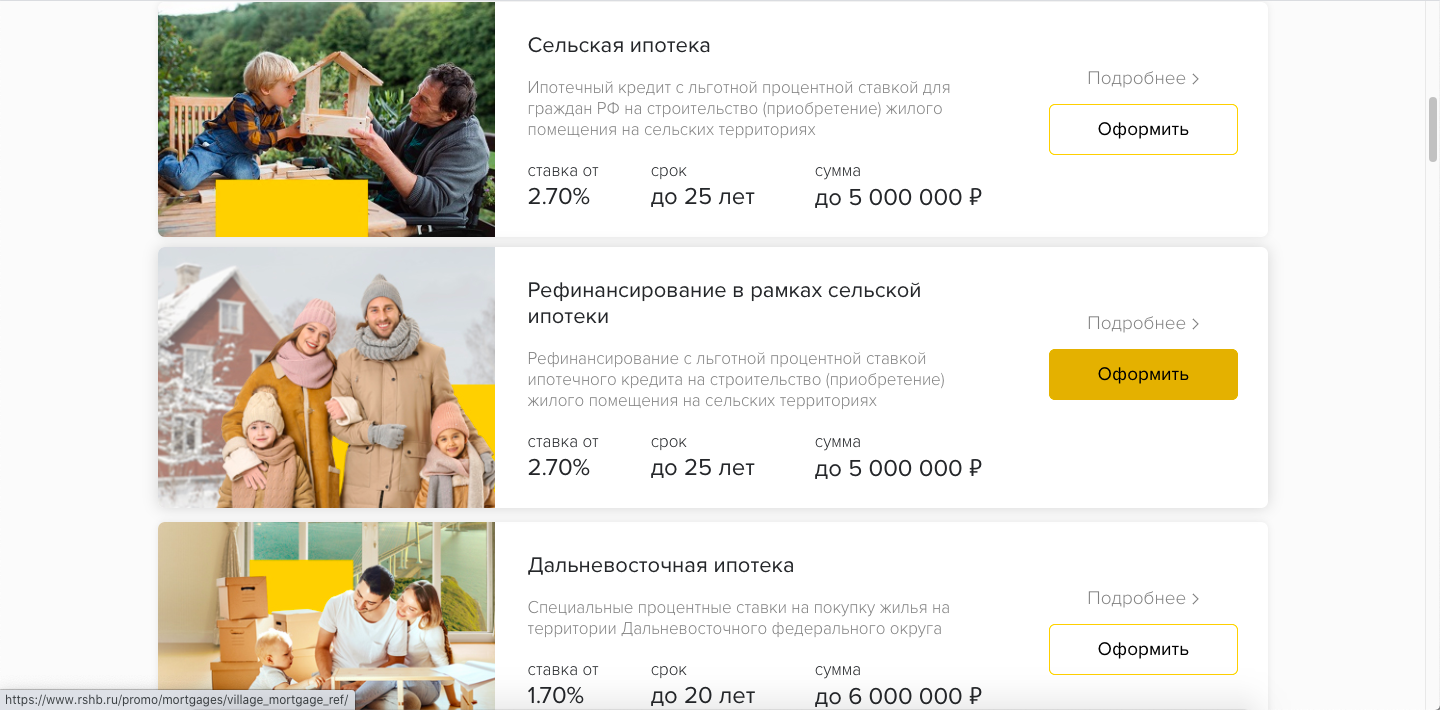

Целевая и нецелевая ипотека

Целевая ипотека в Россельхозбанке дается на покупку жилья под залог имеющегося объекта недвижимости. Купить по такой программе можно как квартиру (а также таунхаус) на первичном или вторичном рынке с последующим проведением ремонтных работ, так и загородный дом с земельным участком. Взять по данной программе можно до 20 миллионов рублей на срок до 30 лет, но не более 70% от рыночной стоимости залогового имущества. В качестве залога принимаются квартиры, жилые дома с участками земли. Процентная ставка при этом составит от 10,1% до 12,8% годовых. Рассматривается онлайн заявка на ипотеку в Россельхозбанке по программе целевого кредитования в течение 5 рабочих дней.

Нецелевой кредит предполагает взятие денежных средств под любые цели с залогом имеющегося недвижимого имущества. К преимуществам данной программы можно отнести возможность взятия займа по более низким процентным ставкам (если брать для сравнения обычный потребительский кредит в Россельхозбанке). Выдают нецелевой кредит под залог недвижимости на срок до 10 лет. Максимальная сумма составляет 10 миллионов рублей, но не более 50% от рыночной стоимости залогового имущества. Процентные ставки по такой ипотеке в Россельхозбанке составляют от 10,7% до 11,9% годовых.

Можно ли вернуть страховку в россельхозбанке после погашения кредита

Это количество месяцев, в которые страховка не была использована, нужно умножить на 1000 – и в результате получится сумма, которую страховая компания перечислит заемщику на указанный им в заявлении счет. Данный расчет действителен и происходит лишь в тех ситуациях, когда сумма страховых взносов считается единой и постоянной.

Заемщик может погашать кредит в соответствии с условиями договора. Однако и тут он имеет право на возврат страховки. В большинстве случаев заявление на возврат лучше написать в течение месяца после заключения кредитного договора – это необходимый период для поступления всей информации о заемщике в страховую компанию, перечисления денежных средств и прочих моментов.

Условия по ипотеке в Россельхозбанке и требования к заемщикам

Брали ли Вы когда-нибудь кредит или ипотеку?

ДаНет

ПАО Россельхозбанк — это один из крупнейших банков России (наряду со Сбербанком, ВТБ, Газпромбанком). РСХБ занимает второе место по количеству филиалов, а все голосующие акции компании принадлежат государству

Поэтому потенциальные заемщики могут быть уверены в надежности компании, что важно в современных условиях

Взять ипотеку в Россельхозбанке можно как на покупку квартиры, апартаментов в новых домах (новостройках) или вторичном рынке, так и на приобретении готового дома (таунхауса, коттеджа) или земельного участка под строительство. Причем клиент может также выбрать ипотечный кредит на покупку жилья по договору долевого строительства. Стоит отметить, что по некоторым программам возможно оформить ипотеку в Россельхозбанке без первоначального взноса и всего по 2 документам.

Взять ипотеку в Россельхозбанке можно как на покупку квартиры, апартаментов в новых домах (новостройках) или вторичном рынке, так и на приобретении готового дома (таунхауса, коттеджа) или земельного участка под строительство. Причем клиент может также выбрать ипотечный кредит на покупку жилья по договору долевого строительства. Стоит отметить, что по некоторым программам возможно оформить ипотеку в Россельхозбанке без первоначального взноса и всего по 2 документам.

Для того чтобы получить ипотеку в РСХБ заемщик должен соответствовать следующим критерия:

- Являть гражданином РФ (иметь паспорт).

- Иметь регистрацию по месту жительства или пребывания.

- Для физических лиц стаж работы на последнем рабочем месте должен быть больше 6 месяцев и не менее одного года общего стажа за последние пять лет.

- Если ипотечный кредит берет клиент с положительной кредитной историей и получающий заработную плату на счет, открытый в РСХБ, то стаж на последнем рабочем месте может быть больше 3 месяцев. На заемщиков, получающих пенсию на счет в данном банке, требования по общему стажу работы не распространяются.

- Для тех, кто ведет личное подсобное хозяйство (ЛПХ), необходимо наличие записи в похозяйственной книге о ведении гражданином этого самого ЛПХ в течение более 1 года до даты подачи заявки на ипотечную ссуду.

- Возраст заемщика должен быть больше 21 года. При этом заем не выдается, если клиенту на момент закрытия долговых обязательств исполнится больше 65 лет.

Для оформления ипотеки в Россельхозбанке потенциальный клиент должен предоставить следующий пакет документов:

- заполненные анкету заемщика и заявление на выдачу займа;

- паспорт гражданина России;

- мужчинам младше 27 лет необходимо предъявить военный билет;

- документы, свидетельствующие о заключении брака или разводе;

- свидетельства о рождении детей;

- бумаги, подтверждающие необходимый уровень дохода и трудового стажа у заемщика;

- документы по кредитуемому объекту недвижимости, а также залога (если программа предусматривает наличие залогового имущества).

Физическим лицам для того чтобы взять ипотеку на вторичное жилье в Россельхозбанке или на квартиру в новостройке придется предоставить для подтверждения уровня доходов справку по форме 2-НДФЛ или по форме банка. Скачать справку по форме банка можно на официальном сайте компании. Также следует учитывать, что банк в праве при рассмотрении заявки запросить любую другую дополнительную информацию и документы (трудовую книжку, заверенную работодателем, диплом об образовании), поэтому нужно быть готовым к этому.

Процентные ставки по ипотеке в Россельхозбанке и условия кредитования зависят от выбранной программы, срока заимствования денежных средств, статуса заемщика. Если человек имеет положительную кредитную историю, является зарплатным клиентом банка, получает пенсию на счет в РСХБ или использует материнский капитал при покупке недвижимости, то он может рассчитывать на льготные условия и снижение процентной ставки по ипотеке в Россельхозбанке.

Процентные ставки по ипотеке в Россельхозбанке и условия кредитования зависят от выбранной программы, срока заимствования денежных средств, статуса заемщика. Если человек имеет положительную кредитную историю, является зарплатным клиентом банка, получает пенсию на счет в РСХБ или использует материнский капитал при покупке недвижимости, то он может рассчитывать на льготные условия и снижение процентной ставки по ипотеке в Россельхозбанке.

Теперь рассмотрим подробнее каждую ипотечную программу в этой кредитной организации.

Брали ли Вы микрокредит в МФО?

ДаНет

Перечень аккредитованных страховых компаний

Заключать договор можно только в фирмах, соответствующих требованиям банка. Предлагаемые компаниями условия страхования сходны. Однако имеются отличия в тарифных планах, содержании договоров.

«ВТБ Страхование»

Фирма страхует заемщиков от главного набора рисков, в т.ч. взрыва газа и отопительного оборудования, разрушения здания вследствие усадки грунта.

Минимальная годовая стоимость полиса — 0,1% суммы займа. «ВТБ Страхование» предлагает специальную программу «ПреИмущество для ипотеки», помогающую создать финансовый резерв на всю стоимость покупаемого жилья. При наступлении страхового случая компенсация выплачивается в течение месяца.

.jpg) Специальная программа от ВТБ страхование.

Специальная программа от ВТБ страхование.

СОГАЗ

Под условия страхования попадают квартиры и жилые дома с черновой или чистовой отделкой. Страховка стоит 0,12% суммы ипотеки. Компенсация выплачивается через 5 дней после оформления соответствующего акта. Размер выплаты зависит от масштаба ущерба, однако он не может превышать страхового лимита.

Страховка от СОГАЗ стоит 0,12% суммы ипотеки.

Страховка от СОГАЗ стоит 0,12% суммы ипотеки.

«Энергогарант»

Условия страхования стандартны. Стоимость полиса составляет 0,14% размера кредита. В список рисков входят террористический акт, падение пилотируемых летательных аппаратов или их частей, преступные действия посторонних лиц. Компенсация клиенту или банку выплачивается через 10 дней после оформления страхового акта.

«РСХБ-Страхование»

Компания предлагает услуги комплексного страхования стоимостью 0,114% от суммы займа. Размер компенсации равен стоимости ремонтных работ за вычетом организационных расходов страховщика. Выплата средств осуществляется в течение 10 дней после оформления страхового акта.

«Стерх»

Компания страхует основные конструктивные компоненты квартиры или дома. Порча окон, дверей, бытовой техники или внутренней отделки страховым риском не является. Расценки начинаются от 0,24% суммы займа. Компенсация выплачивается в течение 3 дней после подписания акта.

«АльфаСтрахование»

При оформлении полиса на ипотечную недвижимость заемщики оплачивают 0,1% от суммы займа. При небольшом размере ущерба компенсация выплачивается в отсутствие справки от государственных органов.

Если имущество повреждено частично, страховщик учитывает стоимость восстановительных работ. При полном уничтожении жилья размер выплаты соответствует страховому лимиту.

«АльфаСтрахование» 0,1% от суммы займа.

«АльфаСтрахование» 0,1% от суммы займа.

ВСК

Компания предлагает стандартные условия страхования недвижимости, жизни и здоровья заемщика. Тарифы начинаются от 0,1% суммы ипотеки.

«РЕСО-Гарантия»

Фирма страхует все покупаемые в кредит объекты: квартиры, загородные дома, апартаменты, земельные участки. Стоимость полиса на недвижимость составляет 0,21% от суммы ипотеки.

Возмещение убытков осуществляется в течение месяца после регистрации факта наступления страхового случая. При полном уничтожении имущества выплачивается полный страховой лимит.

«РЕСО-Гарантия» стоимость полиса 0,21% от суммы ипотеки.

«РЕСО-Гарантия» стоимость полиса 0,21% от суммы ипотеки.

«Ингосстрах»

Компания оказывает услуги по страхованию не только квартир и домов, но и объектов незавершенного строительства. Тарифы начинаются от 0,6% суммы кредита. Компенсация выплачивается в течение 15 дней. Размер выдаваемой клиенту суммы зависит от размера ущерба.

Сравнительная таблица

Стоит рассмотреть тарифы компаний, предлагающих самые выгодные условия страхования.

| Фирма | Страхование залоговой недвижимости | Страхование жизни и здоровья | Титульное страхование |

| АльфаСтрахование | 0,15 | 0,36 | 0,15 |

| РЕСО-Гарантия | 0,1 | 0,26 | 0,25 |

| ВСК | 0,43 | 0,55 | — |

| Ингосстрах | 0,14 | 0,23 | 0,2 |

| СОГАЗ | 0,1 | 0,17 | 0,08 |

| Росгосстрах | 0,17 | 0,28 | 0,15 |

Какие специальные программы предоставляет Россельхозбанк?

РСХБ дает клиентам широкий «ассортимент» ипотечных программ — это, по мнению банковских аналитиков, является главным конкурентным преимуществом Россельхозбанка по сравнению со Сбербанком и другими гигантами рынка. Условия по программам значительно разнятся, поэтому рассмотрим их отдельно.

Ипотека пенсионерам в Россельхозбанке

В отдельную программу это направление не выделили, но так и называется — «Ипотечное жилищное кредитование». Требований для участия несколько:

- Заявителю должно быть не больше 75 лет на момент подачи заявки;

- Обязательно должен быть привлечен созаемщик, чей возраст на момент окончания кредитования не будет превышать 65 лет;

- К моменту, когда заемщику исполнится 65 лет, должно пройти как минимум 50% от всего срока кредитования.

По всем остальным параметрам условия кредитования те же. Нужно лишь отдельно отметить, что для получения ипотеки практически гарантированно придется оформлять страхование жизни. Кроме того, Россельхозбанку может быть недостаточно одного созаемщика, и он может потребовать дополнительного привлечения людей.

Военная ипотека

Получить кредит по этой программе могут только те военные, кто соответствует условиям банка:

- Участие в НИС — не менее трех лет;

- Возраст на момент окончания срока кредитования (возврата кредита по договору) — не более 45 лет;

- Заявителю не меньше 22 лет на момент подачи заявки.

Первоначальный взнос — не менее 10% от стоимости жилья, процентная ставка от 9% до 10% годовых. Максимальная сумма кредитования — 2 485 825 рублей

В целом это выгодное предложение для участников НИС, поэтому обратить внимание на программу — более чем правильное решение

Молодая семья

По программе, по крайней мере один супруг (а лучше — оба) должен быть не старше 35 лет. Право на льготную ипотеку распространяется также на одиноких молодых родителей. Минимальный первоначальный взнос по такой ипотеке составляет всего 10%.

Если за время пользования ипотечным жильем у семьи рождается ребенок (и соответствующие документы будут предоставлены сотрудникам банка), в течение трех лет семья может ежемесячно платить только проценты без основного долга.

РСХБ позволяет использовать материнский капитал для оплаты первоначального взноса — в таком случае мат. капитал должен составлять по крайней мере 10% от стоимости квартиры. Программа удобна для молодой семьи, но в качестве минуса выступает незначительное уменьшение льготной процентной ставки — всего на несколько десятых процента по сравнению с обычным жилищным кредитованием.

Ипотека по двум документам

Программа привлекает клиентов своей простотой: из документов нужно предоставить только паспорт, второй документ (загранпаспорт, СНИЛС и т.п.), а также справку о доходах по форме банка. Купить по такой программе можно только квартиру на вторичном рынке или коттедж с земельным участком.

Максимальный срок ипотеки по двум документам — 25 лет, максимальная сумма кредита сильно ограничена – всего лишь до 8 миллионов. При этом первоначальный взнос должен составлять минимум 40% для квартиры и 50% для дома с землей — только таким образом банк компенсирует свои риски при выдаче ипотеки без вороха документов.

Процентная ставка по данному виду кредитования повышенная — 11,05% для вторичного жилья и 16% для дома с землей (процентная ставка упадет до 15%, если кредит будет взят менее, чем на пять лет).

Резюмируя, общие условия программы довольно невыгодные: клиент заплатит за быстроту оформления более высокой процентной ставкой, относительно небольшим размером ссуды и высоким первоначальным взносом. Если вам не хватает документов для оформления обычной ипотеки, лучше повременить и все-таки оформить займ на стандартных условиях.

Мобильная версия сайта БК 1xbet

Благодаря наличию мобильной версии, которой удобно пользоваться со смартфона и планшета, клиенты компании получают доступ к большому количеству популярных спортивных событий с мобильных телефонов. Линия спортивных событий такая же. Предлагаются простые способы создания игровых счетов. Вход на сайт выполняется с помощью рабочих ссылок.

Также можно установить приложение с большим выбором спортивных матчей и игровых сервисов. БК предлагает воспользоваться опцией ставка в 1 клик. Среди преимуществ приложения быстрые выплаты и обход блокировки. Интерфейс простой, поэтому можно без труда найти матч с хорошими коэффициентами.