Отказ и возврат страховки «альфастрахование-жизнь»

Содержание:

- Сколько денег вернет страховая компания

- Какая сумма возвращается

- Судебная практика

- Возврат страховки по кредиту в Альфа Банке – заявление в Альфа-Банк

- Можно ли отказаться от страховки

- Документы для расторжения страхования

- Можно ли произвести отказ от страховки

- Порядок расторжения договора страхования

- «АльфаСтрахование» – Образец Заявления на Возврат Страховки по Кредиту

- Смотрим скрин «Страховка-1».

- Досрочное погашение и плановое

Сколько денег вернет страховая компания

На какую сумму рассчитывать после расторжения страхового договора – зависит от обстоятельств, предшествующих расторжению. В соответствии с законодательством РФ, есть ряд возможностей по возврату затраченных на страховку средств, также эти возможности отражены в оферте «Альфа Страхования». Сумма, которую может вернуть СК, напрямую зависит от условий страховки и срока, предшествующего подаче заявления на возврат средств. Если личное страхование произошло одновременно с оформлением кредита, и вы хотите расторгнуть этот договор, то сразу же пишите заявление на отказ от страховки и возврат денег. Дата заявления будет отправной для вычета средств к уплате банком. В ряде случаев вы сможете рассчитывать на возврат полной страховой суммы.

После выдачи кредита

Если личное страхование произошло одновременно с оформлением займа, нужно написать заявление на отказ от страховки и возврат страховой премии. Эту процедуру необходимо осуществить незамедлительно, чтобы сохранить всю сумму страховки за собой. Сумма возврата будет исчисляться пропорционально сроку действия страховки, то есть за период, когда страховка была активна, финансовые средства возвращены не будут, за исключением расторжения договора в период охлаждения

Обратите внимание, что вернуть сумму страховки за залоговое имущество (недвижимость, транспортное средство и т.п.) вы не сможете

В период охлаждения

В соответствии с законодательством РФ, периодом охлаждения считается 14-дневный срок с момента заключения договора о добровольном страховании. В течение двух недель заемщик имеет право оформить заявление об отказе от страховки, и банк будет обязан данное заявление принять, полностью вернув всю страховую сумму

Обратите внимание, что на законодательном уровне действует запрет на отказ от таких видов страхования, как:

- «зеленая карта» – действуют индивидуальные условия расторжения;

- профессиональная страховка для допуска к работе;

- медицинский страховой полис для путешественника;

- медицинская страховка стандартного образца – для иностранных граждан;

- страховка на залоговое имущество при ипотечном кредитовании.

При досрочном погашении

Возврат части страховой суммы теперь законодательно предписан при досрочном погашении займа либо кредита. Для того, чтобы осуществить данную процедуру, заемщик должен соблюсти чёткий алгоритм действий:

- Получить в банке-кредиторе справку о полном погашении долговых обязательств.

- Обратиться в «АльфаСтрахование-Жизнь» со стандартным пакетом документов: справка из банка, договор страхования, паспорт, реквизиты расчетного счета.

- Заполнить заявление о досрочном расторжении договора страхования.

- Получить часть страховой выплаты, в полном соответствии с условиями договора или законодательством РФ.

Согласно ст. 958 ГК РФ, при исключении страхового риска либо страхового случая, страховщик обязан расторгнуть соглашение со страхователем. Таким образом, при досрочном погашении долга перед банком, «АльфаСтрахование-Жизнь» не сможет опираться на вероятность наступления страхового случая ввиду отсутствия рисков.

Перерасчет суммы возврата производится по такой формуле: Sv=t/S*T, где Sv – сумма к возврату, t – количество дней, оставшихся до прекращения договора, S – сумма страхового взноса, T – срок, на который было заключено страховое соглашение.

При отказе СК в приеме данного заявления, либо при отказе в выплате остаточной суммы страховки, необходимо обратиться в Роспотребнадзор или суд.

При оплате задолженности

Возврат страховой премии, а также ее части, после полной оплаты долга по кредиту либо займу невозможен. В данной ситуации страховщик считается полностью выполнившим свои обязательства перед страхователем, несмотря на то, что страховой случай так и не наступил. Таким образом, страхователь не может требовать отказ от страховки и ее возврат после окончания срока действия соответствующего соглашения. Исключение возможно лишь при заключении страхового соглашения на более долгий срок, чем действие кредитных обязательств перед банком. В таком случае, после полного погашения кредита или займа, заемщик может обратиться в «АльфаСтрахование-Жизнь» и истребовать оставшиеся неиспользованными средства. Для этого требуется так же заполнить заявление установленной формы и предоставить пакет документов, указанный выше

Обратите внимание, что заявление на возврат подаётся в страховую компанию лично

Какая сумма возвращается

Сколько денег, уплаченных за страхование жизни, вы сможете вернуть, зависит от того, когда именно было принято решение о расторжении договора:

- Период охлаждения – если в течение 14 дней с момента подписания договора не произошел страховой случай, и не было произведено никаких выплат, вы можете вернуть 100% своих денег.

- Досрочное погашение долга – если подобное предусмотрено договором страхования, по вашему заявлению будет произведен перерасчет по количеству фактически не использованных дней страховки. Остаток суммы должен быть перечислен страхователю в сроки, предусмотренные законодательством РФ. Если возврат страховки при досрочном погашении кредита не предусмотрен, как например у «Альфа-банка», вы не получите ничего.

После выдачи кредита

Хотя банк не выдаст займ без покупки обязательной страховки, клиент может подать заявление на аннуляцию договора в тот же день, после получения кредита. Для этого нужно также оформить заявление и передать полис назад СК. Перечисленные средства вернуться на счет в течение 10 дней.

В течение 14 дней (“период охлаждения”)

«Период охлаждения» начинается на следующий день после выдачи кредита. Получив заявления на расторжение страховки, СК обязан вернуть денежные средства в полном объеме.

При досрочном погашении

Теперь стоит обратить внимание на возможность получения назад страхового взноса уже после «периода охлаждения». Хотя выше говорилось, что такой сценарий невозможен, лазейка есть

Согласно ГК РФ, ст.958, если заемщик досрочно погасил кредит, он имеет право подать заявление на возврат взноса, так как при отсутствии задолженности, обязательства СК не имеют под собой юридической силы.

Обратите внимание! Рассчитывать на возврат полной суммы не стоит. Страховщик вычтет из суммы свою премию за период, пока существовала задолженность

Посчитать, на какую сумму выплаты рассчитывать, можно самостоятельно по формуле Sv=t/T*S, где:

Sv – итоговая сумма, подлежащая возврату;

S – размер взноса, оплаченный клиентом;

t – сколько дней осталось до истечения срока страхования;

T – время страхового периода;

Обратите внимание! Если выплаченная сумма не сходится, клиент имеет право запросить алгоритм расчета

При обычной оплате задолженности

В данном случае на возврат средств рассчитывать невозможно. Даже, если за все время возврата по кредиту страховых случаев не произошло, СК по факту выполнила свои обязательства, а значит ничего не должна.

Единственный шанс получить какие-либо выплаты, если договор по страховке длится дольше, чем платежи по кредиту. Тогда в дело вступает предыдущий пункт.

Судебная практика

Судебная практика описывает различные противоречивые дела, которые разрешаются как в пользу ответчика, так и в пользу истца. Суд полностью руководствуется законодательной базой и информацией из договоров.

Решение № 1

Ярким примером нарушения законодательства является судебное разбирательство Автозаводского районного суда г. Тольятти.

Решение № 2-3444/2017 ►►

Договор с ОАО “Альфа-Страхование” расторг вовремя, но не получил причитающуюся ему премию (порядка 115 тыс.руб.).

Суд постановил удовлетворить иск страхователя полностью по части финансовой претензии. Ответчик оплатил сумму долга, моральный ущерб, неустойку и затраты на юриста.

Решение № 2

Что касается возврата страховки при досрочном погашении кредита, то суд, чаще всего, занимает сторону истца. Пример тому заседание Железнодорожного районного суда г. Рязани.

Решение № 2-1106/2017 ►►

Гражданка застраховала жизнь при получении кредита на сумму более 60 тыс. руб. Исправно оплатила весь долг и потребовала от ОАО “Альфа-Страхование” возврат страховой премии за оставшийся период через суд, так как ответчик отказал ей в этом на законных основаниях.

Однако, суд счел доводы истицы основательными и соответствующим условиям договора. И обязал страховую компанию выплатить премию в полном объеме (а не пропорционально) с учётом открывшихся в зале судебного заседания фактов.

Решение № 3

Трактовка судом норм закона всегда исходит из фактических обстоятельств дела. Которые всегда уникальны.

В этом примере судебной практики решающим явилось обстоятельство нахождения заемщика в статусе пенсионера.

Что позволило оспорить условия договора в части страхования от потери работы.

Гражданин взял кредит, оформил комплексное страхование жизни в Альфа Страховании.

Комплексное страхование включало в том числе и защиту от потери работы. Однако, на момент оформления займа, заемщик являлся пенсионером.

В совокупности с толкованием условий договора, суд пришел к выводу удовлетворить требования истца, расторгнуть договор комплексного страхования, вернуть пенсионеру плату за полис, неустойку, равную стоимости полиса и штраф за отказ в добровольном порядке удовлетворить требования истца.

Решение № 4

Другой пример иллюстрирует недостаточность оснований для выполнения требований иска. В Центральном районном суде г. Прокопьевска Кемеровской области рассматривались встречные иски “Альфа-Банка” и заёмщицы.

Решение № 2-681/2015 ►►

Гражданка взяла кредит, дополненный страхованием жизни и здоровья и прочими платными услугами в “Альфа-Страхование”.

Гражданка перестала выплачивать долг после обнаружения завышенной ставки (37,55 % вместо 12,99 %).

По части ее требования в отмене процентов и аннулирования условий договора было отказано ввиду акцептованного соглашения, которое она прочитала прежде чем подписать договор.

Также ей пришлось выплатить сумму задолженности по кредиту.

Возврат страховки по кредиту в Альфа Банке – заявление в Альфа-Банк

Некоторые клиенты, обращаются в Альфа Банк с заявлением о возврате страховки. Кто-то решает самостоятельно обратиться в отделение, кто-то предварительно проконсультировавшись со Страховой.

Хотим поделиться с вами опытом одного из клиентов, решившего вернуть договор страхования по средствам написания заявления в отделении Альфа-Банка, где был получен кредит.

Обратившись в отделение банка, клиент обратилась с соответствующим вопросом к менеджеру банка, однако менеджер не стала оказывать какого-либо содействия клиенту, сообщив что клиент может написать заявление в свободной форме, а банк его рассмотрит.

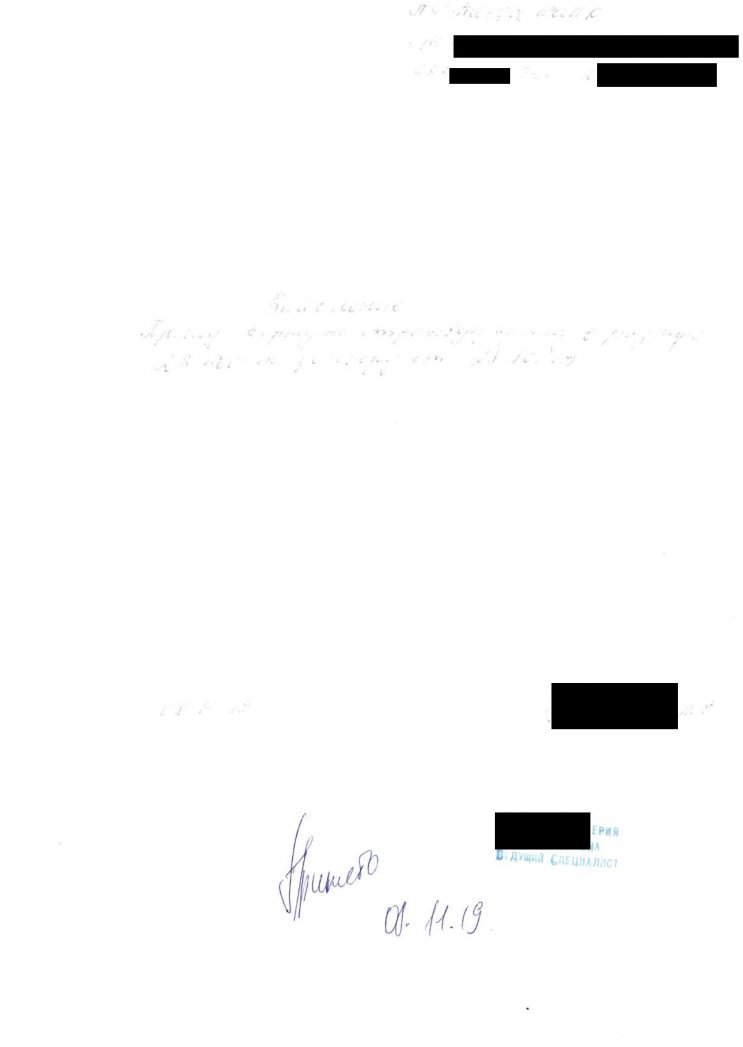

Клиент написала в заявлении только одно предложение “Прошу вернуть страховую сумму в размере 22 438 руб. по договору от 28.10.19г. Поставила подпись и дату.” Сотрудник Альфа Банка, проставила отметку о принятии на копии данного заявления.

Заявление, которое было написано клиентом, представляем вашему вниманию.

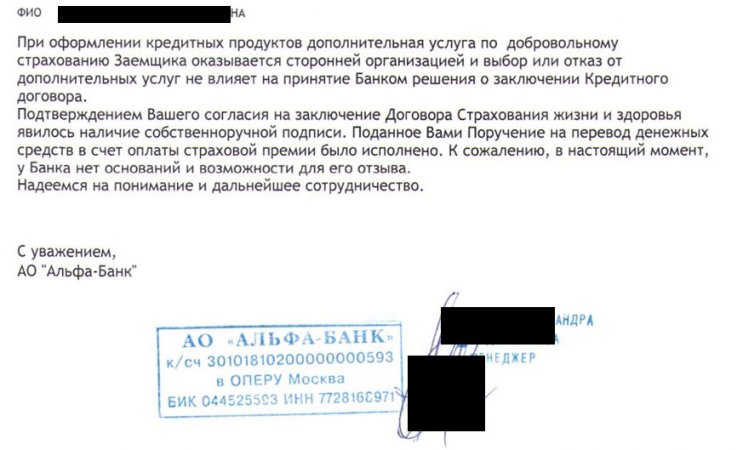

Через некоторое время клиенту позвонили из Альфа Банка и сказали, что у Банка отсутствуют основания для возврата страховки, т.к. вы сами согласились на оформление кредита со страховкой. Ответ был предоставлен клиенту по телефону, официального ответа в письменной форме клиент не получала.

С данной ситуацией клиент обратилась к нам за помощью в возврате страховки. Из описанной ситуации, мы сделали вывод, что “отказ банка” это не официальная позиция Альфа Банка, а просто не желание менеджеров лишаться бонусов, которые они получают, за продажу страховок. Мы порекомендовали клиенту обратиться за официальным, письменным ответом от Альфа Банка.

Клиент обратилась в отделение банка и ей предоставили в письменном виде ответ. Предлагаем его вашему вниманию.

08.11.2019г. в течении «периода охлаждения» 14 дней, я обратилась в отделение Альфа-Банка и написала заявление на возврат страховки. У меня осталась копия данного заявления, с отметкой о принятии (заявление приняла Ведущий специалист Фамилия Имя Александровна).

По настоящее время денежные средства небыли возвращены и мне не был предоставлено ни какого официального ответа.

«Указание Банка России от 20 ноября 2015 г. N 3854-У устанавливает «период охлаждения» 14 календарных дней. Данное Указание указывает на 10-и дневный срок рассмотрения заявлений. Данные сроки давно прошли.

Уважаемые представители Альфа-Банка, прошу Вас разобраться в сложившейся ситуации и вернуть уплаченные мной деньги.

Также прошу Вас предоставить мне официальный ответ на мое заявление от 08.11.2019г.

Со своей стороны, я намерена обратиться с жалобой в онлайн-приемную Банка России.

Буквально через два дня, страховая премия была возвращена клиенту в полном размере.

Профессиональная помощь по возврату страховок

Учитывая вышеперечисленные моменты, возврат страховки по кредиту Альфа-Банка не представляет особых сложностей. Главным моментом является не пропустить «период охлаждения». В противном случае выполнить возврат денег за страховой полис будет крайне сложно. Также могут возникнуть трудности из-за того, что заемщик может не обладать достаточным уровнем знаний, навыков.

В этом случае рекомендуется обратиться за помощью специалистов. «Возврат страховок» — это профессиональная помощь, которая просто необходима в современных условиях. Оформление страховок при кредитовании имеет множество аспектов. Только опытные специалисты знают все особенности, которые помогут вернуть средства быстро. Основными преимуществами обращения являются:

- индивидуальный подход – каждый случай с конкретной кредитно-финансовой организацией имеет множество аспектов, следует учитывать индивидуальные условия кредитования;

- профессионализм – мы имеем огромный опыт решения проблем со страховками, благодаря помощи уже многие люди смогли справиться со сложившимися трудностями;

- доступность – мы установили демократичную стоимость, чтобы каждый человек смог получить квалифицированную поддержку.

Возврат страховки по кредиту Альфа-Банка – это стандартная процедура, которая может быть выполнена достаточно просто. Но следует внимательно отнестись к процессу, учитывать все аспекты кредитования. В некоторых случаях целесообразно обратиться за помощью специалистов.

Можно ли отказаться от страховки

Есть 3 ситуации, в которых может оказаться заемщик: договор еще не подписан; договор уже подписан; кредит погашен досрочно. И есть 2 вида страхования: обычный полис страхования жизни и здоровья и полис комплексного страхования. Рассмотрим эти виды страхования в контексте возможных ситуаций.

При подписании кредитного договора

Если вам предлагают отдельный полис страхования жизни и здоровья еще на стадии подписания договора, отказаться от него проще простого – даже не нужно писать заявление по этому поводу, просто не подписываете договор – и все. Тут же видна и проблема – договор не подписан. У банка есть 2 варианта: либо отказать вам в кредите без объяснения причин, либо повысить процентную ставку и предложить новый договор, без страховки. У каждого банка – свои правила, поэтому не получится сказать, что произойдет с большей вероятностью.

Если вам предлагают полис комплексного страхования, то здесь все сложнее. В этот полис, помимо страховки на жизнь и здоровье, входит КАСКО и ОСАГО, и с последним есть проблема – ОСАГО нужно покупать обязательно. Вы все еще можете оказаться от полиса комплексного страхования, но придется искать аккредитованную банком страховую и покупать у нее отдельный ОСАГО. Кстати, здесь есть точка давления на банк – если вам будут отказывать в кредите на авто, ссылаясь на то, что вы отказываетесь от комплексного страхования, вы можете обратиться в Роспотребнадзор (или пригрозить банку обращением), потому что здесь присутствует явное агрессивное навязывание услуги.

При досрочном погашении кредита

Сразу оговоримся, что есть досрочное погашение в период охлаждения (14 дней), и в этом разделе мы о нем говорить не будем – для этого есть следующий раздел.

Итак, вы погасили кредит досрочно, у вас осталась страховка, и вы хотите осуществить по ней возврат денег. В этом случае возможность или невозможность возврата регулируется вашим договором страхования – если там написано, что страховка возврату не подлежит, сделать ничего не получится, потому что вы сами под этим договором поставили подпись. Заметим, что досрочный возврат кредита не означает обнуление страховки – пока полис действует, вы все еще можете претендовать на страховую сумму, если что-то случится.

Если возврат предусмотрен договором – вы пишете заявление, прикладываете к нему доказательство того, что кредит досрочно погашен (справка из банка), даете расчетный счет для перечисления и ждете. По условиям возврата – вам вернут либо все деньги за неиспользованный срок страховки, либо часть из этих денег. Бывает так, что доля возврата не прописана, и вам нужно договариваться со страховой. Чаще всего можно претендовать на 50-60% от неиспользованной суммы.

Что касается разницы между страхованием жизни и комплексным страхованием, по первому чаще всего можно вернуть часть денег, по второму почти всегда вернуть ничего не удается, потому что невозможность возврата прописана в договоре.

После подписания страхового договора

Если вы уже подписали страховой договор, прошел период охлаждения (14 дней), и вы вдруг решили получить свои деньги назад – смотрите договор на кредит и договор на страхование. Договор на кредит – потому что вас, скорее всего, ждут штрафы за отказ от страховки. Договор страхования – потому что если в нем не прописана возможность возврата, сделать ничего не получится.

В этом случае вам нужно написать заявление на досрочное расторжение договора и предоставить его в страховую. Обычно деньги возвращают в течение месяца. Хорошо подготовьтесь к подаче заявления – некоторые страховые «вставляют палки в колеса» дополнительными документами, чтобы потянуть время. Когда будете готовиться – внимательно изучите договор, там должна быть описана процедура досрочного расторжения в период охлаждения.

Что касается типа страхования, то отказаться от страхования жизни и здоровья проще, чем отказаться от комплексного полиса. Дело, опять же, в ОСАГО – вам нужно будет в этот же день заключить новый полис на страхование гражданской ответственности. Ну и, опять же, банки могут ввести штрафные санкции, если вы откажетесь от добровольного страхования, изучайте договор.

Документы для расторжения страхования

Законом не установлен перечень документов, который необходимо приложить к заявлению о расторжении договора страхования. Тем не менее, такой перечень может быть установлен самим договором страхования, в подобном случае, к заявлению о расторжении договора страхования необходимо приложить документы, предусмотренные самим договором.

В случае, если договором не предусмотрен указанный перечень, то прикладывайте:

- Копию паспорта

- Копию договора страхования

- Копию страхового полиса, если он вам выдавался

- Копию договора, посредством которого была навязана страховка (например, кредитный договор)

Те же самые документы необходимо будет прикладывать к претензии, либо к исковому заявлению, в случае, если вопрос не удалось урегулировать в рамках поданного заявления о расторжении договора страхования.

Однако, несмотря на небольшой перечень, зачастую к нам обращаются доверители, которые прикладывали к указанному заявлению не все документы, либо не прикладывали вовсе ничего и получают отказ, что является незаконным действием страховой компании и подлежит обжалованию.

Можно ли произвести отказ от страховки

Да, от договора страхования вполне можно отказаться:

- еще до момента одобрения кредита и его получения, так как страхование жизни и здоровья, а также от потери работы в соответствии с ч. 2 ст. 7 ФЗ № 353 от 21-го декабря 2013-го года является дополнительной услугой;

- уже после того, как страховой и кредитный договоры вступят в законную силу (ч. 2 ст. 958 ГК РФ).

Кстати, о том, что отказаться от страхования «Альфа банка» можно до оформления кредитного соглашения и о том, что это никаким образом не повлияет на решение банка о выдаче или невыдаче займа, сказано и на официальном сайте.

Что касается отказа от страхования жизни по кредиту в так называемый «период охлаждения», то, разумеется, он возможен, потому что ч. 2 ст. 958 ГК РФ гласит о праве гражданина произвести отказ вообще в любой момент времени, включая данный период. То же самое касается досрочного и планового погашения – то есть именно отказ (не возврат премии) возможен вообще всегда.

Например, заемщик досрочно погасил кредит в Альфа. В соответствии с п. 7.2. Условий добровольного страхования жизни и здоровья заемщиков, утвержденных Приказом № 7 ООО «АльфаСтрахование Жизнь» от 15-го января 2014-го года (далее – Условия), само по себе досрочное гашение кредита в банке не является основанием для расторжения страхового договора. Однако ничто не мешает заемщику расторгнуть его по собственному желанию (п. 7.2.2. Условий).

Основные условия для возврата страховки «АльфаСтрахование-Жизнь»

Главным условием для возврата денежных средств уплаченных за страховку является срок, в который клиент Банка может отказаться от договора страхования — «период охлаждения».

Период охлаждения – это срок, который исчисляется с момента подписания договора страхования (обычно во время оформления кредитного договора) и не превышает 14 календарных дней.

ВАЖНО!

Страховая вправе предусмотреть более длительный период для отказа от страховки заемщиком, период указан в договоре страхования.

Если заемщик обратиться в этот срок в страховую компанию с заявлением об отказе от страхового полиса и возврате денежных средств за страховой полис, то практически в 100 % случаях без суда вернет свои деньги.

Во-вторых, обязательно должен быть заключен договор добровольного страхования и именно по потребительскому кредиту.

В-третьих, до момента возврата страховой премии с заемщиком не должно произойти страхового случая.

Во-четвертых, обратить в страховую компанию или в Банк с претензией о возврате страховой премии должен лично страхователь (заемщик).

Т.О. чтобы вернуть деньги за страховой полис, заемщик должен:

- обратиться лично в течение 14 календарных дней в страховую компанию или Банк.

- не допустить в этот срок возникновения страхового случая.

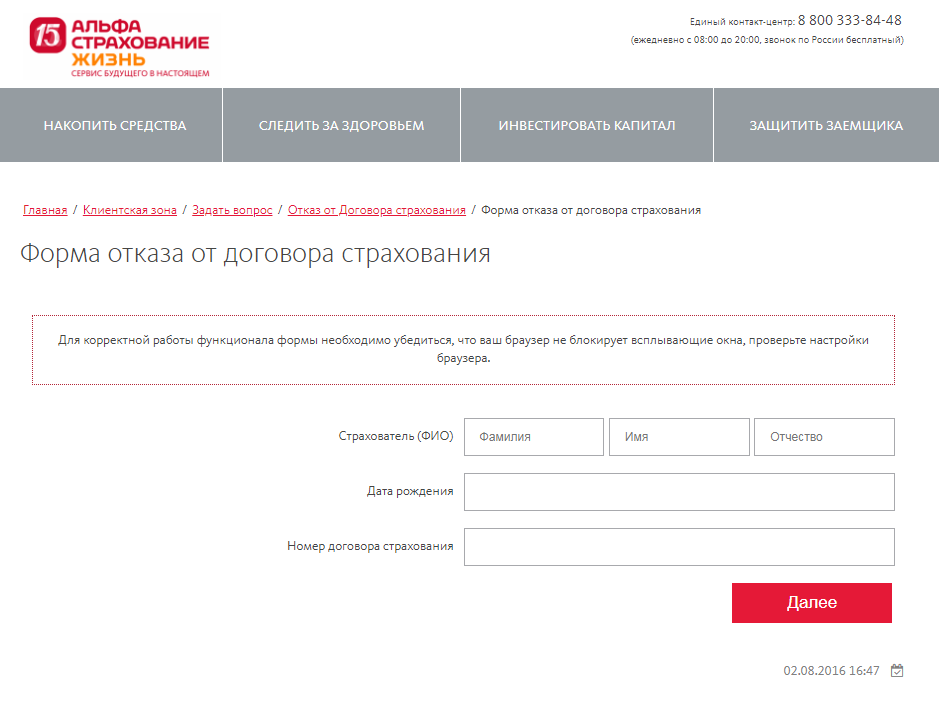

Пошаговая инструкция по отказу от страхования в «период охлаждения»

Клиент может осуществить отказ от страховки по кредиту в «Альфастрахование» в течение первых 2 недель после даты заключения страхового соглашения в следующем порядке:

- подача заявления на расторжение соглашения, оформленного по образцу, представленному ниже;

- уточнение адреса нахождения страховщика в целях личного вручения заявления или его отправки заказным письмом (этот и другие интересующие вопросы можно узнать по номеру горячей линии «Альфастрахование» – 8 (800) 333 – 84 – 48);

- приложение к заявлению копии паспорта или прочего документа, идентифицирующего личность страхователя, копии страхового договора, квитанции об оплате (предоставление данных документов обязательным не является, но это ускорит процесс рассмотрения заявления);

- подача заявления на отказ от страхования и вышеуказанной документации выбранным способом;

- ожидание зачисления денежных средств на расчетный банковский счет, реквизиты которого были указаны в заявлении.

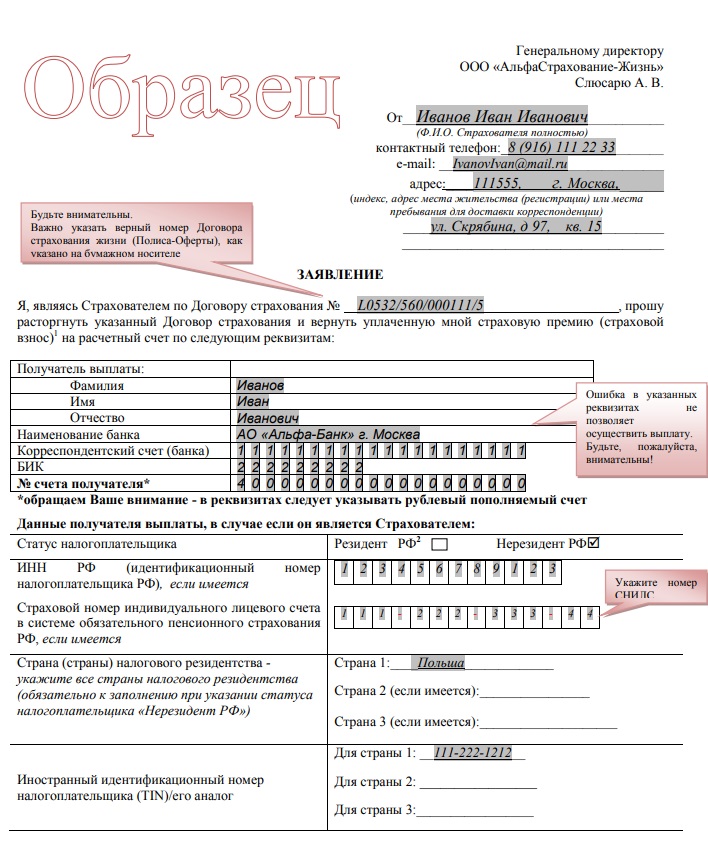

Образец заявления

- реквизиты страхового договора;

- сумма, дата оплаты страховой премии;

- реквизиты банковского (расчетного) счета, на который «Альфа» зачислит ранее уплаченную премию;

- дата составления заявления, подпись страхователя и др.

Порядок расторжения договора страхования

Итак, для начала необходимо подать в страховую заявление о расторжении договора страхования, с требованием вернуть уплаченную страховую премию.

Подать заявление можно «Почтой России», обязательно заказным письмом с уведомлением и описью вложения. Также можно подать заявление прямо в офисе страховщика, при этом обязательно с отметкой о получении на вашей копии заявления.

Страховая должна ответить вам на заявление в течение 10-ти дней, со дня получения заявления. Учтите, что в 10-ти дневный срок страховая должна отправить вам заявление, поэтому то, когда ответ к вам придет, зависит от «Почты России».

Тем не менее, в настоящее время сложилась тенденция, при которой страховщик отказывает страхователю в возврате страховой премии, либо возвращает лишь ее малую часть, при этом не предоставляя соответствующих расчетов.

В этот момент у вас возникает два пути:

- Продолжать «дискуссию» со страховщиком, направляя претензию, с требованием вернуть надлежащую сумму денежных средств

- Подать исковое заявление

«АльфаСтрахование» – Образец Заявления на Возврат Страховки по Кредиту

В большинстве случаев при оформлении потребительских кредитов клиентов заставляют приобретать страхование жизни и здоровья, либо от безработицы.

Это позволяет кредитору снизить финансовые риски, ведь при наступлении страхового случая выплаты будет осуществлять страховая компания, с которой у банка заключено соглашение о сотрудничестве.

Заявления на возврат страховки:

Образец заявления:

- ВТБ Страхование.

Если «период охлаждения» пропущен и банк не устанавливает увеличенные сроки возврата, получится вернуть часть премии, рассчитанную пропорционально количеству дней пользования страховки.

По прошествии двух недель выплаты осуществляются при условии, что вероятность возникновения страхового случая отпала, либо при досрочном погашении займа.

Важно! При ипотеке страхование недвижимости является обязательным условием, поэтому оформить возврат такой страховки не получится.

https://youtube.com/watch?v=JZW9a68eIog

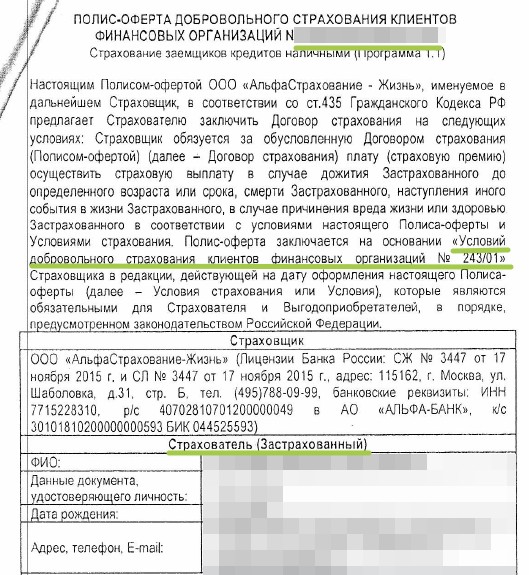

Смотрим скрин «Страховка-1».

Возьмите свой договор страхования, от которого Вы хотите отказаться, и сравните с началом.

- Название страховки — «Полис-оферта добровольного страхования клиентов финансовых организаций. Страховая компания «Альфастрахование – Жизнь».

- Название условий страхования — Условия добровольного страхования клиентов финансовых организаций № 243/01»

Cравните, идентифицируйте свои документы. Если Ваш договор страхования полностью, либо в большинстве случаев, в большинстве пунктов совпадает с тем, что Вы видите сейчас на экране, то используйте данную статью для своих целей. Если не совпадает, то не используйте. Вот и всё.

Итак, что мы видим? Мы видим Полис-оферту добровольного страхования клиентов финансовых организаций (здесь номер договора страхования).

Сразу же, почему я подчеркнул такой вот зеленой линией номер договора страхования? Сравните номер договора страхования с номером кредитного договора. В Альфа-банке и страховой компании Альфастрахование Жизнь встречаются такие моменты, когда номер договора страхования и номер индивидуальных условий потребительского кредитования совпадают. Это небольшой положительный пункт, для Вас, с точки зрения доказывания навязанности страхования при получении кредита.

Я в своих статьях не рассматриваю вопрос по доказывании навязанности страхования, а всё-таки иду достаточно простым путем – отказ от договора страхования без увеличения процентной ставки по кредиту в течение периода охлаждения, в течение 14 календарных дней.

Многие люди, многие клиенты не знают о своем праве по возврату страховки в течение 14 календарных дней. Вопрос возврата страховки по истечении 14 календарных дней, по доказыванию навязанности страхования при получении кредита – это уже намного сложнее вопрос и здесь нужно принимать решение в каждом случае индивидуально.

Итак, смотрим на номер договора страхования, сравниваем с номером кредитного договора. Если данные номера совпадают, то делаем для себя пометку в голове, что номера совпали. И, если у Вас прошел 14-дневный календарный срок, чтобы воспользоваться периодом охлаждения, то Вы можете воспользоваться тем, что номера совпали. Это одно из доказательств навязанности страхования при получении кредита.

Идем дальше. Второй момент – я подчеркнул «Условия добровольного страхования клиентов финансовых организаций № 243/01». В идеале, прежде чем отказываться от договора страхования, чтобы принять правильное решение, нужен ли Вам данный договор страхования или не нужен, Вы должны изучить и прочитать данные Условия добровольного страхования. Хотя бы поверхностно.

Следующий момент, который мы с Вами смотрим. Мы смотрим на поле «Страхователь (застрахованный). Здесь идут персональные данные клиента.

Естественно, я их скрыл. Персональные данные клиента я не показываю на общее обозрение. Но почему я подчеркнул? Для того, чтобы Вам показать, если здесь стоят Ваши данные, заемщика, физического лица, Вас, кто читает данную статью, и Вы являетесь страхователем, то мы с Вами имеем дело с индивидуальным договором страхования, с договором страхования между Вами и именно страховой компанией ООО Альстрахование – Жизнь.

Это важно для возврата страховки, для того чтобы понять: кому отправлять документы по возврату страховки Альфастрахование – Жизнь. Если Вы здесь указаны, а здесь указана страховая компания, значит мы имеем дело с индивидуальным договором страхования, и все документы, заявления, приложения к заявлению по возврату страховки Альфастрахование – Жизнь Вы отправляете непосредственно на юридический адрес именно страховой компании Альфастрахование Жизнь

В страховую компанию, а не в банк. В банк вообще не надо ничего отправлять в этом случае

Если Вы здесь указаны, а здесь указана страховая компания, значит мы имеем дело с индивидуальным договором страхования, и все документы, заявления, приложения к заявлению по возврату страховки Альфастрахование – Жизнь Вы отправляете непосредственно на юридический адрес именно страховой компании Альфастрахование Жизнь. В страховую компанию, а не в банк. В банк вообще не надо ничего отправлять в этом случае.

Досрочное погашение и плановое

Страховой полис заемщика по кредиту от «Альфастрахование» действует с момента заключения кредитного контракта и до окончания срока его действия.

Поэтому в общем случае сроки кредитного и страхового соглашения совпадают. По окончании срока действия обоих этих договоров обязательства страховщиком считаются исполненными, и премия возврату не подлежит.

Досрочное гашение кредита не является основанием для прекращения страхового договора. Поэтому заемщик может:

- либо оставить все, как есть, то есть страховка будет действовать, пока не закончится плановый срок ее действия;

- либо расторгнуть договор страхования жизни по собственному желанию.

Соответственно, возврата денег не будет в последнем случае, если только иное не предусмотрено договором сторон (п. 7.4. Условий).