Индивидуальный инвестиционный счет втб 24

Содержание:

- Как увеличить доход от заработка на капче?

- Что такое индивидуальный инвестиционный счет и зачем он нужен

- Брокер ВТБ — кто это?

- Расценки на обслуживание

- Тарифы на брокерское обслуживание

- Чем отличается брокерский счет от ИИС

- Где лучше открыть ИИС: обзор брокеров и УК

- Что делать, если закрыл ИИС ранее 3 летнего срока

- Пошаговая инструкция открытия ИИС в ВТБ

- Почему стоит выбрать ИИС в БКС Брокер?

- Пошаговая инструкция, чтобы закрыть ИИС в ВТБ онлайн

- Шуруем в офис к брокеру

- Где открыть ИИС?

- Какие достоинства и недостатки имеют условия ВТБ?

- Как самостоятельно получить вычет

- Как перевести ИИС от другого брокера

- Две разновидности ИИС

- Оформление вычета на взносы

Как увеличить доход от заработка на капче?

Это, скорее всего, будет самым частым вопросом, который напрямую связан с этим способом заработка. Из-за того, что он почти неощутим, каждый пользователь захочет увеличить прибыль. Если ли какие-то способы, которые могут быть для этого использованы? По сути, такой способ лишь один. Речь идет о партнерской программе.

То есть, каждый ресурс, который был указан в списке, готов платить пользователю за предоставление новых работников. На этом и будет завязано увеличение заработка. Где же искать тех, кто будет работать, а читатель зарабатывать:

- Социальные сети. Рекомендуется посетить группы, посвященные заработку в интернете и оставить там свою ссылку. Возможно, кто-то по ней перейдет и пройдет регистрацию. Для пользователя это будет настоящим успехом!

- Свой сайт. С его помощью читатель сможет получать заинтересованный трафик из поисковых систем и конвертировать его в деньги. Например, нужно будет писать статьи о том, насколько это интересный и привлекательный заработок, оставляя партнерскую ссылку. Если статья сумеет попасть на первые строчки поисковых запросов, то сотни заинтересованных читателей пройдут регистрацию и принесут ощутимый доход.

- Видео на Youtube. Это примерно такой же способ, как и свой сайт. Его главное отличие — отсутствие необходимости продвижении своего контента. Этим займется сама площадка от Google.

Эти способы и рекомендуется использовать для увеличения своего дохода.

Что такое индивидуальный инвестиционный счет и зачем он нужен

Особый банковский счет ИИС начал работу с января 2015 года. Специальный счет для торговли на бирже или счет доверительного управления. Только для резидентов РФ, физических лиц.

Выбор инструментов для инвестирования ограничен. Есть общие ограничения со стороны регулятора (ЦБ РФ) и брокерами. Конкретная брокерская компания сама устанавливает список инструментов, может их ограничивать при формировании инвестиционного портфеля.

В отличие от банковских депозитов ИИС не застрахованы со стороны государства. Впрочем, как и обычные брокерские счета.

Кроме возможного ограничения списка инструментов для формирования инвестиционного портфеля, ИИС открывается на следующих условиях:

- имеет два типа льгот по налогообложению (об этом ниже отдельно);

- срок существования ИИС не менее 3-х лет. Только в этом случае действуют льготы. Если счет закрывается раньше — льготы аннулируются;

- в течение года на ИИС можно внести не более 1 миллиона рублей;

- расчет НДФЛ по факту существования ИИС. Но не менее 3-х лет. Если на обычном брокерском счете НДФЛ рассчитывается и подлежит уплате по результатам года, на инвестиционном — при закрытии. В меньшей степени касается долгосрочных инвесторов, удерживающих ценные бумаги годами. У них и так налог списывают после продажи и получения дохода. Актуально для трейдеров с покупкой/продажей активов внутри года. На ИИС НДФЛ у них спишут только после вывода денег со счета. Плюс льготы и вычеты, которых нет на обычном брокерском депозите;

- можно перевести ИИС с одного брокера на другого. При этом в течение 30 дней старый ИИС необходимо закрыть.

Как работает

Клиент оформляет ИИС онлайн или с посещением офиса брокера. В ВТБ это можно сделать и так, и так. Если физлицо является клиентом ВТБ, оформить можно через онлайн приложение банк-клиент ВТБ-Онлайн.

После оформления внутрибанковским переводом или переводом с другого банка переводит деньги на ИИС. После поступления средств можно торговать или формировать инвестиционный долгосрочный инвестиционный портфель. Нет отдельных требований по срокам между открытием ИИС и внесением на него средств.

Или активности на счете. Это целиком прерогатива клиента. Он может открыть счет в январе, но внести деньги через год. Инвестор сам выбирает стиль и стратегию инвестирования. Или не торговать совсем. В таком случае теряется смысл ИИС.

Кроме того, есть комиссии и сборы большинства брокерских компаний за ведение счета при количестве денег на счете меньше определенной (обычно 50 000 руб.). У ВТБ таких требований нет. Есть на большинстве тарифов минимальная ежемесячная комиссия 150 руб., если была хоть одна сделка. Для ИИС отдельных и специальных тарифов банк не выделяет. Действуют стандартные.

С условиями можно ознакомиться на сайте брокера ВТБ, менюшка «Тарифы».

Как формируется возможный доход

Возможные источники дохода на инструментах ИИС ВТБ:

- Акции — рост стоимости ценных бумаг и дивидендные выплаты.

- Облигации — выплата купонного и дисконтного дохода.

- Валюта — рост курса.

- БПИФЫ (биржевые паевые инвестиционные фонды), ETF — увеличение цены.

Брокер ВТБ — кто это?

Брокер ВТБ — это российский брокер с высоким рейтингом надежности AA+, который открывает доступ к торговле на Московской, Санкт-Петербургской биржах и валютном рынке Forex.

После регистрации на ВТБ вы сможете покупать облигации федерального займа с гарантией и еврооблигации, проводить сделки с валютной и участвовать в торгах на срочном и фондовом рынке через торговые терминалы QUIK и Online Broker.

Комиссия в ВТБ брокер для начинающих инвесторов стартуют от 0,05% за сделку на тарифе «Мой онлайн». Для профессиональных вкладчиков — от 0,015% на тарифе «Профессиональный стандарт».

Расценки на обслуживание

ВТБ-24, помимо ИИС, предоставляет своим клиентам услуги по ведению брокерских счетов. Личный инвестиционный счет является одной из разновидностей этого продукта, поэтому на него действуют стандартные брокерские тарифы банка. Самый простой из них – Инвестор Стандарт. Он не предусматривает ежемесячных комиссий за ведение счета и каких-либо регулярных взносов. Оплата производится по факту совершения операций по счету и составляет 0,0413% от суммы каждой из них. Снятие комиссии производится после заключения сделки. При этом следует помнить, что операции с бумагами, срок обращения которых составляет от 1 до 7 дней, банк в объеме дневного оборота не учитывает.

Следующий базовый тариф на ведение брокерских счетов в ВТБ-24– Профессиональный Стандарт – более вариативен. Комиссионные в нем рассчитываются исходя из сумм дневного оборота по счету. Оценить их вы сможете с помощью следующей таблицы.

|

Объем оборота (млн. руб.) |

До 1 | От 1 до 5 | От 5 до 10 | От 10 до 50 | От 50 до 100 | Свыше 100 |

| Размер комиссии в процентах | 0,0472 | 0,0295 | 0,02596 | 0,02124 | 0,0195 |

0,015 |

Для клиентов банка, подключивших пакеты обслуживания «Прайм» или «Привилегия» тарифы на ИИС в ВТБ выделены в отдельную линейку.

|

Дневной оборот в млн. руб. |

Комиссия брокера в % от операции | |||

| Инвестор Привилегия | Инвестор Прайм | Профессиональный Привилегия |

Профессиональный Прайм |

|

|

До 1 |

0,03776 | 0,03455 | 0,04248 | 0,04248 |

| От 1 до 5 | 0,03776 | 0,03455 | 0,02714 |

0,02596 |

|

От 5 до 10 |

0,03776 | 0,03455 | 0,0236 | 0,02242 |

| От 10 до 50 | 0,03776 | 0,03455 | 0,02006 |

0,01888 |

|

От 50 до 100 |

0,03776 | 0,03455 | 0,01825 | 0,015 |

| Свыше 100 | 0,03776 | 0,03455 | 0,0144 |

0,012 |

Дневной оборот по ИИС – это сумма всех сделок, которые были заключены брокером с 19 часов предыдущего дня по 19 часов текущего дня. Расчет комиссий производится в соответствии со стандартами Московской биржи, вне зависимости от действующего тарифа на обслуживание.

Тарифы на брокерское обслуживание

В рамках инвестиционного счета ВТБ потенциальным клиентам доступны различные тарифные программы:

| Вид | Процент комиссии | |

| Инвестор | Профессиональный | |

| Базовый | 0,0413% | 0,02124-0,0472% |

| Привилегия | 0,03776% | 0,02006-0,04248% |

| Прайм | 0,03776% | 0,01888-0,04248% |

Процент в тарифном плане ИИС ВТБ24 Профессиональный зависит от торгового оборота за день. Первая цифра означает комиссию на сумму от 10 млн рублей, вторая – до 1 млн руб.

https://www.youtube.com/watch?v=KpMsznjnu1E

Инвестиционные портфели обслуживаются по особому принципу. Тарификация из расчета дневного оборота следующая:

- портфель акций – 0,03%;

- портфель производных документов — 0,0413%;

- ETF фонды и портфели облигаций – 0,03%.

На последнюю категорию дополнительно начисляется комиссия 0,008% от разницы между пополнением и списанием денежных средств.

Плата за обслуживание полностью зависит от пакета выбранных услуг. Получить полную информацию по процентным ставкам и подобрать оптимальный вариант ИИС поможет профессиональный консультант.

Чем отличается брокерский счет от ИИС

Ключевое отличие тоже, что и в случае с депозитом – вы можете получить налоговый вычет, либо отказаться от уплаты НДФЛ. При этом стандартный брокерский счет позволяет только вести торговлю активами. При этом возможности вернуть 13% НДФЛ нет. Придется платить налог.

Стандартный брокерский счет – это по сути депозит, который открыт инвестором у брокера с целью проведения биржевых операций. На брокерском счете отображаются все биржевые транзакции, проведенные с целью получения прибыли.

Инвестор может использовать для этого акции, облигации, ПИФы и другие активы. В данном случае брокер считается налоговым агентом, поэтому инвестор получает прибыль, которая уже уменьшена на 13% НДФЛ.

Индивидуальный инвестиционный счет открывается с той же целью, и отличается только налоговыми привилегиями, а также некоторыми ограничениями. Благодаря возможности получать налоговые вычеты инвестор может сэкономить достаточно ощутимую сумму.

Отложенное налогообложение – это плюс ИИС. Владелец счета может платить налоги только после завершения трехгодичного периода. При стандартной работе с рынком через брокера, отчитываться нужно каждый год. Такая схема позволяет вкладывать деньги в любые активы на фондовом рынке в течение 3 лет без уплаты налогов.

А при закрытии ИИС до истечения 3-летнего периода, вы должны будете вернуть все вычеты, которые получили. Если ликвидация счета была проведена ранее чем через год с момента его открытия, то никаких денег от государства не будет получено.

Если вы пожелаете вывести деньги с брокерского счета таких проблем не возникнет. Он остается активным даже при нулевом балансе.

Также трейдер не сможет внести на индивидуальный счет более 1 млн. руб. в год. Все переводы должны быть только в национальной валюте. Такие условия ограничивают потенциальный доход.

В случае с ИИС в течение первых трех лет можно выводить дивиденды по акциям и купоны по облигациям.

Инвестор может использовать единый брокерский счет для перевода любых видов активов и работы с разными ценными бумагами. С ИИС доступна только торговля с инструментами в рамках российского рынка.

Плюсы и минусы ИИС

Несмотря на имеющиеся ограничения, индивидуальные инвестиционные счета становятся все более востребованными среди российских трейдеров. Рост популярности ИИС обусловлен его ощутимыми преимуществами:

- Нет минимального порога для инвестирования. Начинать можно с небольшого вклада.

- Доступны налоговые льготы от государства. Есть возможность вернуть уплаченный подоходный налог.

- Баланс можно пополнять постепенно. Это очень удобно, если нет возможности сразу завести крупную сумму.

- Допускается смена управляющей компании без закрытия счета. Если была найдена организация с более выгодными условиями, можно выполнить перевод ИИС под ее управление.

- Открыть индивидуальный инвестиционный счет может даже несовершеннолетний. Для этого потребуется только официальное согласие родителей. То есть подростки могут начинать получать опыт инвестирования еще до наступления совершеннолетия.

Помимо преимуществ у ИИС есть и недостатки, которые необходимо учитывать.

- Длительный срок инвестирования. Нельзя закрывать счет пока не пройдет три года с момента открытия.

- Наличие доступа только к российскому фондовому рынку. Не получится попробовать свои силы на западных площадках.

- Отсутствие гарантий. Если управляющая компания обанкротится, инвестор потеряет все свои деньги.

- Необходимость платить дополнительные комиссии за управление счетом. Управляющая компания не предоставляет свои услуги бесплатно.

- Нельзя снимать часть средств с ИИС. Вы можете получить доступ к своим накоплениям только через 3 года.

- Ограничение суммы инвестирования. Не более 1 млн. ₽ в год. Такое условие ограничивает потенциал заработка.

ИИС является хорошим способом освоить инвестиции для начинающих на российском рынке. Если грамотно пользоваться таким счетом, то можно получать стабильную прибыль, благодаря торговле ценными бумагами и выплаты налоговых вычетов.

Где лучше открыть ИИС: обзор брокеров и УК

На просторах Сети и в офлайне существует много организаций, предоставляющих брокерские услуги. Однако доверить деньги можно только надежным, проверенным временем партнерам.

Про выбор надежных брокеров и покупку акций – видео

Компания «ФИНАМ»

Известная на инвестиционном рынке компания «ФИНАМ» предоставляет полный спектр услуг – ИИС, брокерские счета, самостоятельно или доверительное управление активами и многое другое.

Основные комиссии:

- Депозитарий 177 р. в месяц, если проходили операции.

- Пополнение банковской картой – 1%.

- Вывод денег в российских рублях – без комиссий, в валюте – зависит от выбранного тарифа.

Прочие комиссии зависят от рынка:

- Фондовый рынок (РФ, США) – от 0,00944%.

- Валютный – 0,00275%.

- Фьючерсы РФ – 0,45% за каждый контракт, США – 1,5 USD.

- Маржинальное кредитование под 8-12,25%.

Есть интересная услуга «Автоследование». Сделки совершаются автоматически, копируя выбранную стратегию.

Также «ФИНАМ» предлагает свыше 50 готовых решений. Открыть инвестиционный счет можно в офисе компании или через интернет.

БКС

Брокер БКС широко известен на фондовом рынке, отличается высоким кредитным рейтингом (ААА) и 20-летним стажем работы.

ИИС можно открыть в режиме онлайн и сразу перейти к торгам. Новички рынка могут воспользоваться различными обучающими материалами или обратиться за консультацией к специалистам.

Рекомендуемая сумма инвестиции – 50 тыс. р. Доступно маржинальное кредитование, выход на срочный, фондовый, валютный рынки.

Комиссионные по тарифу «Старт» составят 0,0177 – 0,0354%. Однако это не единственный тариф, предложенный БКС, полный перечень можно найти на официальном сайте.

ВТБ Капитал

ВТБ Капитал входит в Группу ВТБ и является одной из крупнейших брокерских компаний, организованной на базе высоконадежного банка ВТБ.

Инвесторам предоставляется возможность вывода дивидендов, не дожидаясь истечения трехлетнего периода, – на банковский счет.

Комиссионные сборы у ВТБ несколько выше, чем у конкурентов: 0,0413% по тарифу «Инвестор стандарт» или 0,02124 – 0,0472% по тарифу «Профессионал».

Выход есть только на срочный и фондовый рынки, Мосбиржа и Санкт-Петербургская биржа остаются недоступными.

Предложена стратегия автоследования, но депозит должен превышать 300 тыс. рублей. Маржинальное кредитование 13 – 16,8%.

Открыть ИИС в ВТБ можно в офисах компании, расположенных в большинстве населенных пунктов.

Альфа Капитал

УК Альфа Капитал позволяет открыть ИИС онлайн. Приступить к работе можно с 10 тыс. рублей. За управление капиталом компания берет 2% годовых плюс 2% от вложенной суммы.

Однако является одной из самых надежных и крупных по сумме управляемых активов. Статистика вложения денег в акции и облигации ведется с 2015 года, а всего предложено три стратегии инвестирования.

Сотрудничество отличается простотой, прозрачностью условий и доступностью.

УК Открытие

Чтобы начать торги через УК, нужно открыть ИИС и пополнить депозит минимум на 50 тыс. р. А если выбрать структуру с защитой капитала, минимальный взнос возрастает до 100 тыс.

Есть вариант работать по рекомендациям, которые поступают инвестору по СМС или электронной почте.

Всего Открытие предоставляет четыре стратегии вложения на условиях доверительного управления активами и десять моделей ИИС.

Тарифы по всем разнятся, подробнее с ними можно ознакомиться на официальном сайте компании.

Сбербанк

Открыть ИИС в Сбербанке можно через Сбербанк Онлайн или в офисах Премьер. Клиентам предложено два тарифа – «Самостоятельный» и «Инвестиционный».

Второй позволит получать рассылку «Инвестиционный дайджест» и откроет доступ к порталу Sberbank Investment Research. Первый – полностью самостоятельная торговля, без дополнительной поддержки.

Комиссионные зависят от суммы оборота и варьируются от 0,018% до 0,3% на отечественном рынке Мосбиржи и 0,02% – 0,2% на валютной.

Торги на срочном рынке обходятся в 0,5 р. за сделку и 10 р. за принудительное закрытие контракта. Депозитарий составит 149 р. за каждый месяц, в котором проводились операции.

Несмотря на повышенные комиссионные, Сбербанк является самым надежным партнером для инвестора. А квалифицированная техподдержка помогает решать все вопросы из любой точки мира.

Особенности открытия ИИС в сбербанке – видео инструкция

Что делать, если закрыл ИИС ранее 3 летнего срока

Мы надеемся вам не придется применять данную информацию на практике, но «предупрежден, значит вооружен».

Ситуации на самом деле бывают разные. Открывая ИИС, вы не можете заранее предусмотреть форс – мажоры. Если по какой-либо причине вы выведете со своего ИИС хоть 1 рубль, счет автоматически станет обычным брокерским счетом, на котором налоговые льготы не действуют.

Исходя из этого:

- если у вас для счета выбран тип Б, то тут все просто: брокер удержит с вас 13% налог при выводе средств;

- если выбран тип А, то у вас возникнет обязанность вернуть полученный налоговый вычет в бюджет.

Как вернуть полученный вычет в бюджет

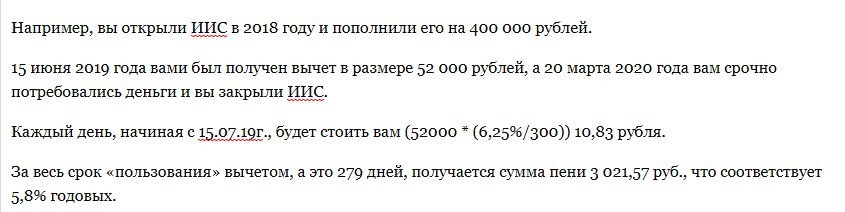

Возврат можно осуществить самостоятельно, подав налоговую декларацию. А можно дождаться требования об уплате налога от ИФНС, только тогда в квитанцию будут включены и пени. Начисление пеней производят с даты получения вычета до момента возврата. То есть, это может быть и за год, к примеру. Размер пени привязан к ключевой ставке Центрального банка (6,25% на сегодня).

Пени за каждый день начисляют по формуле = размер вычета * (ключевая ставка/300). Цифры не маленькие, так что пользоваться полученными льготами бесплатно не получится.

Поэтому закрывайте счет только при крайней необходимости. И не забывайте возвращать полученный вычет обратно в бюджет самостоятельно. Сделать это не сложно, так как все необходимые данные для расчёта суммы у ИФНС есть:

- данные об открытии и закрытии вами счета подаются брокером в налоговые органы,

- информация о полученных вычетах содержится в базе данных ФНС.

Таким образом, предоставлять дополнительные документы не требуется, можно сразу заполнять декларацию.

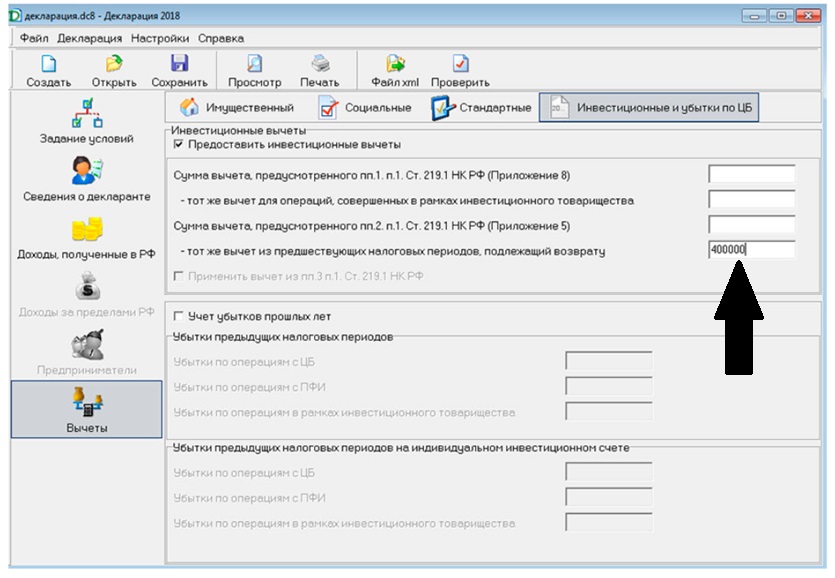

Если заполняете в программе «Декларация»:

вам нужен раздел «Вычеты», вкладка «Инвестиционные и убытки по ЦБ»

поле «Тот же вычет из предшествующих налоговых периодов, подлежащий возврату».

В этом поле надо указать сумму внесенных денег, с которой вам возвращали 13%. Например, 400 000 руб.

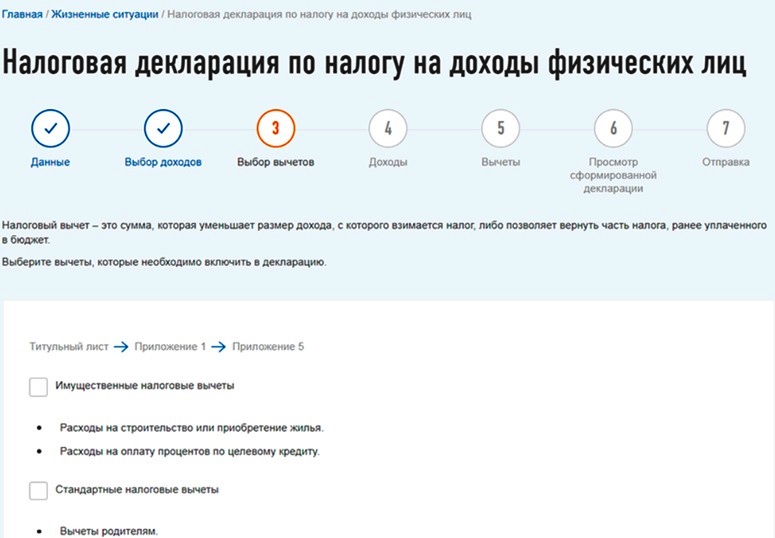

Если заполняете декларацию через личный кабинет налогоплательщика на сайте, ищите пункт «Инвестиционные налоговые вычеты».

Затем в поле «Сумма вычета предшествующих периодов, подлежащая восстановлению» необходимо указать сумму внесенных денег, с которой вам возвращали 13%.

В нашем примере это 400 000 руб. В итоге 13% от суммы вычета – 52 000 руб. – нужно заплатить в бюджет.

По действующему договору ИИС налоговыми вычетами больше не получится воспользоваться. Поэтому счет можно закрыть или продолжить им пользоваться как обычным брокерским счетом.

Пошаговая инструкция открытия ИИС в ВТБ

Если же у читателя нет банковской карты ВТБ, то указанный ранее способ ему не подходит. В таком случае рекомендуется использовать инструкцию по тому, как открыть ИИС В ВТБ для физического лица. Тут есть два варианта:

- Личное посещение офиса ВТБ. Достаточно будет прийти в него, выбрать спектр инвестиционных услуг, оказываемых банком и получить счет, который даст доступ к биржам для покупки иностранных и отечественных акций.

- Личное посещение банка ВТБ. Как уже стало понятным, будущий инвестор должен будет получить карту этого банка и используя ее, прочитать в статье о том, как открыть ИИС в ВТБ в мобильном приложении. Это было рассказано в прошлом подзаголовке.

Теперь пользователь узнал о том, как открыть ИИС в ВТБ инвестиции пошаговая инструкция. Сейчас же он может приступать к покупке акций и умножению собственной прибыли!

Почему стоит выбрать ИИС в БКС Брокер?

У БКС Брокера есть сразу несколько преимуществ, которые превозносят его над конкурентами. Выглядят они так:

- Нет привязки к картам. Пополнить счет, открытый у этого брокера, инвестор сможет с любой дебетовой или кредитной карты. Банк, при этом, абсолютно не важен.

- Отделения. У этого брокера есть отделения по территории всей Российской Федерации. Это поможет инвестору решить любые вопросы, которые только могут у него возникнуть.

- Удобное приложение. Оно будет использоваться для управления своими активами со смартфона или компьютера.

- Минимальные комиссии. БКС Брокер предлагает действительно выгодное обслуживание, которое подходит как для начинающих, так и профессиональных инвесторов.

- Открытие за пару минут. Чтобы стать клиентом, пользователю придется потратить пару минут своего драгоценного времени.

- Регуляция со стороны законодательства. Да, БКС Брокер — легальная компания, деятельность которой полностью регулируется законом и соответствующими органами.

Поэтому он считается если не лучшим брокером, то одним из них уж точно!

Пошаговая инструкция, чтобы закрыть ИИС в ВТБ онлайн

Закрытие ИИС можно выполнять разными способами, которые могут отличаться друг от друга как по срокам завершения процесса, так и по эффективности в плане финансов. Для примера возьмем поэтапную инструкцию закрытия ИИС в банке ВТБ, чтобы избежать уплаты НДФЛ за покупку инвестиционного/ых инструмента/ов инвестирования.

- Для начала формируем отчет о прошедших с даты открытия ИИС операциях.

- Фиксируем состояние инвестиционного индивидуального счета на дату закрытия.

- Оформляем документы на возмещение НДС.

Осуществить проведение этих операций легко через сервис личного кабинета на сайте, либо в приложении.

- Посещаем офис или отделение брокера для подачи заявления на закрытие ИИС. Дополнительно потребуется заполнить документы по закрытию депо (депозитарного) счета, а также провести списание или зачисление финансовых инструментов по инвестированию между депозитарными счетами.

Стоит знать!

Поручения по списанию или зачислению оформляются отдельно на конкретного эмитента, документы которого доступны инвестору на ИИС. Отметим, что услуга платная.

- На заключительном этапе останется лишь ждать завершения всех операций и переводов между счетами. Деньги поступят на счет брокера, а активы в виде ценных бумаг перейдут в депозитарий.

Проверить транзакции можно дистанционно, когда ВТБ закроет ИИС.

Рисунок 2. Закрыть ИИС в ВТБ может потребоваться для перевода инвестиций с него в БКС.

Практически аналогичным образом можно закрывать ИИС и в большинстве других компаниях – в этом смысле особых различий не наблюдается

Поэтому выбирать брокера по этому признаку большого смысла нет – а вот на что стоит обратить внимание, так это на доверие клиентов. А оценить его уровень можно по рейтингу, предоставляемому Московской биржей (рис

2), из которого следует, что многие инвесторы доверяют БКС – первое место он занимает не только в октябре 20-го года, но и почти во все остальные месяцы. Открыть ИИС у этого брокера, как и перевестись к нему на обслуживание, можно удаленно.

Шуруем в офис к брокеру

Допустим, ты решил не заморачиваться и продал нафиг все бумаги в портфеле, выручив деньги. Теперь самое время отправиться в поход в ближайшее отделение ВТБ, где предоставляются брокерские услуги. В самом офисе тебе понадобится подписать соответствующее заявление о закрытии действующего счета, попутно указав реквизиты, куда будут выводиться деньги.

Чаще всего процедура закрытия счета занимает порядка 15-20 рабочих дней, после чего ВТБ перечислит средства по указанным в заявлении реквизитам. В этот период брокер запросить информацию у ФНС касательно положенного тебе налогового вычета.

Где открыть ИИС?

Вот рейтинг топ-10 брокеров России по количеству ИИС

- Место Сбербанк

- Место ВТБ

- Место Тинькофф Банк

- Место БКС

- Место Открытие и далее остальные брокеры

ИИС Сбербанк Инвестор

Плохое и неудобное приложение, вообще нет в наличии иностранных акций, покупка валюты только от 1000$, ужасная поддержка. Но низкие комиссии, можно выводить дивиденды на карту. Очень сомнительный выбор, подойдёт только любителям Сбербанка и только для инвестиций в российские акции.

ИИС ВТБ Инвестиции

Низкие комиссии, удобное приложение, возможность выводить дивиденды и купоны на карту, покупка валюты от 1$, можно покупать валютные активы на ИИС. К тому же широкая сеть банкоматов и офисов. Оптимальный выбор без явных минусов.

ИИС Тинькофф инвестиции

Средние комиссии, огромный минус – нет в наличии части инструментов фондового рынка, но хорошая поддержка и удобное приложение. Выводить дивиденды на карту нельзя. Средний выбор.

ИИС БКС Брокер

Умеренные комиссии, функциональное приложение, дивиденды можно выводить на отдельный счёт, широкий выбор инструментов в том числе долларовых, но немного запутанный интерфейс. Неплохой выбор.

ИИС Открытие Брокер

Огромные комиссии, множество фиксированных платежей, неудобное приложение, покупка валюты минимум от 1000$ и нельзя выводить дивиденды с ИИС на карту. Самый невыгодный вариант из топ-5.

Итак, на мой взгляд выгоднее всего открывать ИИС у брокера ВТБ Инвестиции.

Какие достоинства и недостатки имеют условия ВТБ?

Говоря про торговые условия в общем, то есть несколько весомых преимуществ у брокера ВТБ:

- Комиссия у ВТБ достаточно гуманны, и ощутимо ниже по сравнению с некоторыми брокерами

- Отсутствует минимальная плата за обслуживание счёта

- Действующие клиенты банка ВТБ могут без особых проблем открыть индивидуальный счёт непосредственно в онлайн режиме

Итого, как ты понял, брокер ВТБ при открытии ИИС автоматически откроет тебе дополнительно 3 счёта. Они необходимы в первую очередь, чтобы обеспечить инвестору комфортные условия работы и предоставить ему доступ к большому количеству разнообразных инструментов. Рассматривая же условия брокера ВТБ, то они вполне себе неплохи. Да, есть брокеры, у которых, на мой взгляд, условия более интересны. Впрочем, ты сам понимаешь, что всё это вкусовщина. В этом вопросе каждый инвестор должен самостоятельно принимать взвешенное решение

А на этом всё, благодарю за внимание и до встречи!

Как самостоятельно получить вычет

Чтобы получить вычет, нужно собрать все документы, заполнить декларацию 3-НДФЛ, заявление на возврат налога и передать все документы в налоговую. Это можно сделать лично в отделении или онлайн через кабинет налогоплательщика с помощью электронной подписи.

Для вычета типа А нужно выгрузить из личного кабинета на нашем сайте или в ВТБ-Онлайн:

— копия брокерского соглашения клиента с банком;

— извещение об открытии счета;

— брокерский отчет за календарный год.

Взять у работодателя:

— документ, который подтверждает уплату подоходного налога за прошлый год — справку 2-НДФЛ.

Заполнить самостоятельно:

— заявление на возврат налога;

— декларация 3-НДФЛ.

Чтобы получить вычет типа Б по брокерскому договору на ИИС, достаточно предоставить брокеру справку от налоговой, что вы не пользовались вычетом другого вида.

Как перевести ИИС от другого брокера

Чтобы перевести ИИС с деньгами и ценными бумагами от другого брокера в ВТБ:

1. Обратитесь в офис ВТБ, который предоставляет инвестиционные услуги. С собой нужно взять паспорт и ранее заключенный договор на ИИС с другим брокером.

2. Заключите в офисе ВТБ новый договор ИИС. В договоре будут указаны реквизиты счета, на которые можно перевести деньги и ценные бумаги от другого брокера.

3. Обратитесь к другому брокеру для перевода активов по реквизитам в ВТБ. Чтобы перевести деньги, нужно заполнить заявление на перевод средств. Чтобы перевести ценные бумаги, нужно два заявления: на списание ценных бумаг в предыдущем брокере и на зачисление ценных бумаг в офисе ВТБ.

4. Когда завершится перевод всех активов, нужно закрыть ИИС у предыдущего брокера. Это нужно сделать в течение 30 дней с момента открытия счета ИИС в ВТБ. Чтобы подтвердить расторжение, нужно предоставить в офис ВТБ документ от предыдущего брокера — «Сведения о физическом лице и его ИИС».

Инструкция для клиентов по переводу ИИС от других брокеров в ВТБИИС Перевод от другого брокера.pdf

(187 Кб)

Две разновидности ИИС

Собственно, счета везде одинаковые, различаются только льготы. Их принято называть словом «вычеты».

Вычет А

Самый популярный тип. Он дает вам возможность получать назад свой подоходный налог.

Смотрите, вот вы работаете, скажем, учителем в школе. Получаете на руки зарплату в размере 20 000 рублей. Но 20 000 – это 87 процентов вашей зарплаты, а остальные 13 школа отдала государству в качестве налога. То есть каждый месяц вы недополучаете 2 988 рублей.

Вы решаете заняться инвестированием. Открываете индивидуальный инвестиционный счет. И говорите налоговой: «Товарищи! Я хочу инвестировать. Поддержите меня в этом!»

Они говорят: «Окей. Мы вас можем поддержать так. Мы вам будем возвращать налоги, которые вы нам платите».

То есть они вам будут давать ваши 2 988 рублей налога назад.

Чтобы этот «налоговый вычет» забрать, вы должны положить на счет определенную сумму. Налоговая будет смотреть, сколько денег вы положили и платить вам сумму, равную 13 % этих денег.

За год работы в школе вы отдаете государству 12*2988 = 35 856 руб. Следовательно, чтобы вам получить вот эту денежку, вам надо положить на ИИС 275 816 руб.

Получается вот так:

- Вы открыли ИИС.

- Положили на него 275 816 рублей.

- Пришли в налоговую и говорите: «Давайте мне вычет!»

- Они смотрят, сколько денег вы положили, и считают 13 % от этой суммы. 13 % составят 35 856 руб.

- Потом они смотрят, платили ли вы в течение года налоги.

- Опа, вы заплатили за год как раз 35 856 рублей налога.

- Они говорят: «Ок, мы вам возвращаем 35 856 рублей».

Даже если ваши 275 816 рублей просто так лежали на счете, когда вы будете закрывать счет, вы получите 275 816 + 35 856 рублей. 311 672 рубля.

Ограничения по вычету А

Он не может превышать сумму в 52 000 руб. То есть только ради вычетов бесполезно класть на ИИС сумму, которая превышает четыреста тысяч. Если вы положите на счет миллион, 13 % с него составят 130 000 руб, но никто вам их не даст. Потому что максимум – 52 000.

Со всей полученной прибыли на счете вам надо будет уплачивать налог в виде 13 %. А если вы не гражданин России – то 30 %.

Еще момент. Налоговая вам вернет налоги только с того года, в который вы положите нужную сумму на счет. Вот смотрите, уплатили вы в 2021 году НДФЛ в размере 13 тысяч. Как его вернуть? Откройте в этом же 2021 ИИС, положите на него 100 000 рублей и запросите вычет в размере 13 тысяч. Налоговая вам его вернет.

Если откроетесь в 2022 году, то вычет сможете получить только из налогов, которые были уплачены в 2022. Из налогов за 2021 уже никаких вычетов не будет.

С одного взноса никогда не может быть больше одного вычета. Это вам не курица, которая все время несет золотые яйца. Нельзя один раз положить на счет сто тысяч и каждый год получать из воздуха по 13 тысяч. Положили в 2021 сотню – получили 13 %. В 2022 положили ещё сотню – получили еще 13 %.

Кому подходит вычет А

Тем, у кого есть официальная зарплата. То есть тем, кто платит налоги со своей зарплаты.

Вот я фрилансер. У меня, допустим, белой зарплаты вообще нет. Я могу открыть счет на миллион, прийти в налоговую, сказать: «Давайте мне 13 процентов в виде вычета!» Они посмотрят и увидят, что я за год налогов никаких не платил. И скажут: «А с чего это вдруг? Вы государству налогов не платите, какой это «вычет» мы вам должны давать? Вот будете платить налоги, тогда будут и вычеты».

Вычетом А налоговая готова поддержать только законопослушных налогоплательщиков. Она им готова вернуть их налоги за то, что эти люди решили заняться инвестированием.

Вычет Б

Это когда никакие 13 % вам не возвращаются, но вы не платите никаких налогов со всей своей прибыли. Что тоже весьма круто. Например, сделали вы ИИС, внесли на него миллион рублей. Накупили на этот миллион акций. За год они подорожали в три раза, вы их продали. Теперь у вас три миллиона на счете.

Вы спокойно можете вывести эти три миллиона и никакой налоговой никаких налогов не платить. Неплохо, правда? С брокерского счета пришлось бы уплатить 13 % с дохода. То есть вам от двух миллионов осталось бы только 1 740 000 рублей. 260 тысяч ушли бы на налог. Вот так возьми и отдай 260 тысяч государству…

Кому подходит вычет Б

Тем, кто не платит налоги. То есть тем, кто не может заработать на вычете А.

Еще этот вычет подходит тем, кто рассчитывает получить огромную прибыль от инвестиций. Например, если я кладу на счет миллион и за два года удваиваю его, то по вычету Б я спокойно вывожу два миллиона.

А если бы у меня был вычет А, я бы получил вычет в размере 52 000 рублей, но с миллиона своей прибыли отдал бы 13 %. То есть 130 000 рублей. И вывел бы 2 000 000 (общая сумма) + 52 000 (вычет) – 130 000 (налог на прибыль) = 1 922 000 рублей.

Потери составили бы 88 тысяч.

Но вопрос в том, принесут ли инвестиции такую доходность? Вряд ли. Если бы они столько приносили, весь мир бы уже давно озолотился, никто бы нигде не работал, наступил бы рай на земле.

Оформление вычета на взносы

Чтобы получить вычет первого типа, вам необходимо будет обратиться в ФНС — лично или через аккаунт на сайте налоговой службы. Вне зависимости от способа обращения, потребуется написать заявление на получение налоговой льготы и заполнить декларацию 3-НДФЛ за период, на который эта льгота распространяется. Кроме того, нужно будет передать в инспекцию следующие документы:

- справку 2-НДФЛ от работодателя;

- документы о других налогооблагаемых доходах (при наличии);

- выписки из банка, подтверждающие внесение денежных средств на баланс ИИС.

При написании заявления нужно будет указать реквизиты вашего банковского счета. После рассмотрения поданных бумаг ФНС перечислит на них денежные средства в течение трех месяцев.