Иис в втб: процедура открытия счета, условия и тарифы в 2021 году

Содержание:

Что такое ИИС в ВТБ и для чего он нужен?

Не буду вдаваться в технические подробности, а лишь отмечу, что ИИС является тем же брокерским счётом, но он позволяет получить налоговые льготы от государства. На свой счёт ты можешь приобретать различные активы, оборачивающиеся на отечественном рынке. Учти, что данный счёт имеет свои ключевые особенности:

- Ты можешь иметь лишь один активный Индивидуальный инвестиционный счет

- Пополнять свой счёт можно только российскими рублями

- Максимально возможная сумма пополнения составляет до 1 миллиона рублей за год

- Минимальный срок действия счёта составляет 3 года

- Денежные средства на ИИС не застрахованы государством

- Частичное снятие средств со счёта запрещено

Но зачем нужен ИИС? Тут всё просто: он даёт возможность инвестору инвестировать свои средства в различные активы, плюс ко всему получить дополнительные «плюшки» от государства в лице налоговых вычетов.

Получение налоговых возмещений по ИИС

Особая схема по налоговым вычетам – главное преимущество ИИС перед аналогичными инструментами. На выбор предлагается два варианта:

- вычет со взноса – владельцу инвестиционного счета ВТБ предоставляется возможность получить раз в год налоговый вычет в размере 13% от зачисленных средств за указанный календарный период;

- вычет с дохода – инвестор полностью освобождается от уплаты НДФЛ на прибыль за все время работы ИИС при условии, что счет действовал не менее 3 лет, а вычет со взноса не использовался.

Законодательные ограничения по поводу вычета на взнос касаются максимальной суммы вложенных за год средств, равной 400 тыс. руб. То есть клиент может получить не более 13% от этой суммы.

«Выгода от вычета на доходы очевидна. Простой пример: физическое лицо вносит на счет по 400 тысяч рублей ежегодно. По результатам трех лет выходит 1200 тыс. руб. С этой суммы каждый год удерживается налог в размере 52 тыс. руб. Итого инвестор, кроме процента прибыли, получает бонусом 156 тыс. рублей. Получается довольно выгодное вложение на среднесрочную перспективу».

Савелий Демидов, аналитик рынка ценных бумаг

Совмещать оба вида вычета нельзя. Практика показывает, что новичкам фондового рынка по душе первый вариант, а более опытные игроки выбирают второй.

https://www.youtube.com/watch?v=PXeNtIJuBJk

Условия и требования

ИИС может быть открыт как действующим клиентам ВТБ банка, так и совершенно новым. Стать собственником может только резидент, достигший совершеннолетнего возраста.

Владельцы ИСС, желающие перевестись в ВТБ, должны сначала закрыть свой счет у другого профессионального участника, а затем уже подать заявку на получение в этом банке.

Действуют следующие особенности самого счета:

Действуют следующие особенности самого счета:

- на одно физическое лицо открывается один счет;

- максимальная сумма пополнения составляет 1 млн рублей в год;

- открывается на 3 года;

- минимальная сумма инвестирования стартует со 100 тыс. рублей (для некоторых стратегий — 300 тыс. рублей);

- тариф на пользование зависит от подключенного пакета:

«Инвестор Стандарт» — 0,04%;

«Профессиональный Стандарт» — 0,021-0,047% от оборота; - если в день совершается оборот на сумму ниже 30 тыс. условных единиц, то придется уплатить комиссию в размере 1,5%.

Необходимые документы

Для того чтобы совершать операции покупки-продажи ценных бумаг, быстро выводить деньги и получать налоговые преференции, потребуется подготовить следующие документы:

Для того чтобы совершать операции покупки-продажи ценных бумаг, быстро выводить деньги и получать налоговые преференции, потребуется подготовить следующие документы:

- паспорт;

- ИНН;

- СНИЛС.

Также нужно будет написать целый ряд заявлений (на банковское обслуживание, на открытие счета-депо, на открытие текущего счета физлица, на обслуживание на финансовых рынках) и составить анкету клиента. Вам будут предоставлены пластиковые карты, логины и пароли, а также выписано извещение об открытии ИИС.

Две разновидности ИИС

Собственно, счета везде одинаковые, различаются только льготы. Их принято называть словом «вычеты».

Вычет А

Самый популярный тип. Он дает вам возможность получать назад свой подоходный налог.

Смотрите, вот вы работаете, скажем, учителем в школе. Получаете на руки зарплату в размере 20 000 рублей. Но 20 000 – это 87 процентов вашей зарплаты, а остальные 13 школа отдала государству в качестве налога. То есть каждый месяц вы недополучаете 2 988 рублей.

Вы решаете заняться инвестированием. Открываете индивидуальный инвестиционный счет. И говорите налоговой: «Товарищи! Я хочу инвестировать. Поддержите меня в этом!»

Они говорят: «Окей. Мы вас можем поддержать так. Мы вам будем возвращать налоги, которые вы нам платите».

То есть они вам будут давать ваши 2 988 рублей налога назад.

Чтобы этот «налоговый вычет» забрать, вы должны положить на счет определенную сумму. Налоговая будет смотреть, сколько денег вы положили и платить вам сумму, равную 13 % этих денег.

За год работы в школе вы отдаете государству 12*2988 = 35 856 руб. Следовательно, чтобы вам получить вот эту денежку, вам надо положить на ИИС 275 816 руб.

Получается вот так:

- Вы открыли ИИС.

- Положили на него 275 816 рублей.

- Пришли в налоговую и говорите: «Давайте мне вычет!»

- Они смотрят, сколько денег вы положили, и считают 13 % от этой суммы. 13 % составят 35 856 руб.

- Потом они смотрят, платили ли вы в течение года налоги.

- Опа, вы заплатили за год как раз 35 856 рублей налога.

- Они говорят: «Ок, мы вам возвращаем 35 856 рублей».

Даже если ваши 275 816 рублей просто так лежали на счете, когда вы будете закрывать счет, вы получите 275 816 + 35 856 рублей. 311 672 рубля.

Ограничения по вычету А

Он не может превышать сумму в 52 000 руб. То есть только ради вычетов бесполезно класть на ИИС сумму, которая превышает четыреста тысяч. Если вы положите на счет миллион, 13 % с него составят 130 000 руб, но никто вам их не даст. Потому что максимум – 52 000.

Со всей полученной прибыли на счете вам надо будет уплачивать налог в виде 13 %. А если вы не гражданин России – то 30 %.

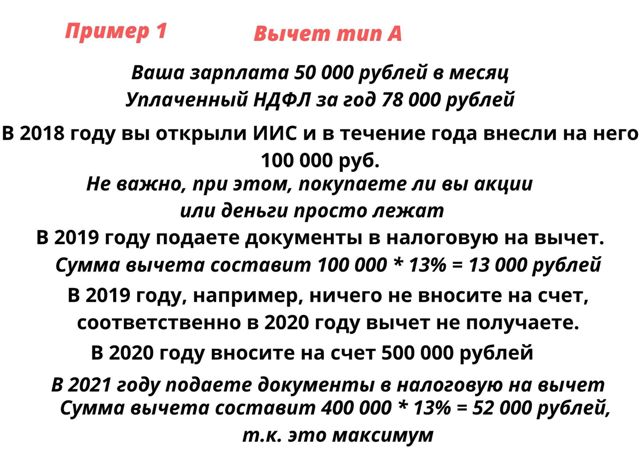

Еще момент. Налоговая вам вернет налоги только с того года, в который вы положите нужную сумму на счет. Вот смотрите, уплатили вы в 2021 году НДФЛ в размере 13 тысяч. Как его вернуть? Откройте в этом же 2021 ИИС, положите на него 100 000 рублей и запросите вычет в размере 13 тысяч. Налоговая вам его вернет.

Если откроетесь в 2022 году, то вычет сможете получить только из налогов, которые были уплачены в 2022. Из налогов за 2021 уже никаких вычетов не будет.

С одного взноса никогда не может быть больше одного вычета. Это вам не курица, которая все время несет золотые яйца. Нельзя один раз положить на счет сто тысяч и каждый год получать из воздуха по 13 тысяч. Положили в 2021 сотню – получили 13 %. В 2022 положили ещё сотню – получили еще 13 %.

Кому подходит вычет А

Тем, у кого есть официальная зарплата. То есть тем, кто платит налоги со своей зарплаты.

Вот я фрилансер. У меня, допустим, белой зарплаты вообще нет. Я могу открыть счет на миллион, прийти в налоговую, сказать: «Давайте мне 13 процентов в виде вычета!» Они посмотрят и увидят, что я за год налогов никаких не платил. И скажут: «А с чего это вдруг? Вы государству налогов не платите, какой это «вычет» мы вам должны давать? Вот будете платить налоги, тогда будут и вычеты».

Вычетом А налоговая готова поддержать только законопослушных налогоплательщиков. Она им готова вернуть их налоги за то, что эти люди решили заняться инвестированием.

Вычет Б

Это когда никакие 13 % вам не возвращаются, но вы не платите никаких налогов со всей своей прибыли. Что тоже весьма круто. Например, сделали вы ИИС, внесли на него миллион рублей. Накупили на этот миллион акций. За год они подорожали в три раза, вы их продали. Теперь у вас три миллиона на счете.

Вы спокойно можете вывести эти три миллиона и никакой налоговой никаких налогов не платить. Неплохо, правда? С брокерского счета пришлось бы уплатить 13 % с дохода. То есть вам от двух миллионов осталось бы только 1 740 000 рублей. 260 тысяч ушли бы на налог. Вот так возьми и отдай 260 тысяч государству…

Кому подходит вычет Б

Тем, кто не платит налоги. То есть тем, кто не может заработать на вычете А.

Еще этот вычет подходит тем, кто рассчитывает получить огромную прибыль от инвестиций. Например, если я кладу на счет миллион и за два года удваиваю его, то по вычету Б я спокойно вывожу два миллиона.

А если бы у меня был вычет А, я бы получил вычет в размере 52 000 рублей, но с миллиона своей прибыли отдал бы 13 %. То есть 130 000 рублей. И вывел бы 2 000 000 (общая сумма) + 52 000 (вычет) – 130 000 (налог на прибыль) = 1 922 000 рублей.

Потери составили бы 88 тысяч.

Но вопрос в том, принесут ли инвестиции такую доходность? Вряд ли. Если бы они столько приносили, весь мир бы уже давно озолотился, никто бы нигде не работал, наступил бы рай на земле.

Оптимальная схема для открытия ИИС новичку

Для людей, которые только пришли на рынок самая простая схема:

- Открыть ИИС, чтобы получить налоговый вычет 13%

- Купить на деньги на ИИС облигации Федерального займа, получать выплаты купонного дохода по ОФЗ. Короче, не связываться с акциями и высоко рискованными облигациями.(Вносим на ИИС 400 000 рублей. Покупаем ОФЗ под купон около 7%. Оформляем налоговый вычет 52 000 рублей. И получится суммарная гарантированная доходность около 80 000 рублей. Риски почти нулевые.

- И таким образом иметь дополнительный доход без всяких услуг и инвестиционных предложений вашего брокера.

- Для налогового вычета типа А лучше ИИС открывать в январе (пополнять его не обязательно сразу-вас никто не заставит), а класть деньги на него в декабре (в конце года).Таким образом уже весной следующего года можно будет получить налоговый вычет с внесенной суммы.(пример: в декабре вы внесли на ИИС 400 000 рублей, то весной получите 52 000 рублей. И это все за пять месяцев, а не за 12 месяцев).

- Просим брокера выводить дивиденды и купоны на отдельный счет. Хотя три года деньги выводить с ИИС нельзя три года, вы таким образом их все-таки будете выводить.)Так еще эти деньги можно обратно заводить на ИИС, увеличивая налогооблагаемую базу.

- Пополняйте ИИС каждый год в декабре три года подряд. Таким образом, вы получите налоговый вычет за три года, в то время как держали деньги всего два года.

- При закрытии ИИС, даже если вы получили налоговый вычет, вы можете еще получить вычет за долговременное владение ценными бумагами. Т.е. при закрытии ИИС вы переводите бумаги на брокерский счет другой, не связанный с ИИС. Это связано с тем, что на ИИС действуют только два налоговых вычета:тип А и тип Б. А вычет за долговременное владение ценными бумагами, когда вы не платите НДФЛ при их продаже, работает только на обычном брокерском счете.

- Никогда не открывайте ИИС с доверительным управлением.

- Пополнять счет ИИС можете хоть часто, хоть нечасто. Но за год вы все равно не можете внести больше 1 000 000 рублей. Да и вычет вы получите только с суммы 400 000 рублей. Так что можно и внести всего 400 000 рублей.

И не забываем, что для того, чтобы получить вычет по ИИС, нужно, как минимум на сайте налоговой заполнить налоговую декларацию. И обязательно нужно отслеживать, что ваши документы все приняты, что заполнены они правильно. Иначе можно прождать несколько месяцев, а денег не получить, только потому что у вас что-то не так где-то указано.

- Возврат 13% от инвестированной суммы и до 52 000 рублей в год.

- Прибыль, полученная вами от операций на ИИС, освобождается от НДФЛ.

- Отложенное налогооблажение.

Но все равно, придется в самом начале поразбираться, как купить облигации. Без малейшего представления об этом, вам будет просто не комфортно проводить операции. Будет ощущение, что купили кота в мешке.

Ну и наконец пора разобраться с вопросом:

Таким образом, они привлекают «длинные» деньги на рынок ценных бумаг, и тем самым привлекают дополнительные инвестиции. Хотя до сих пор у многих из брокеров можно покупать акции США в долларах, при том, что налоги тут пойдут явно не в российский бюджет. Так сказать, «прореха» в самой идее индивидуального инвестиционного счета, но тем самым расширяет возможности для обычного инвестора.

Пополнение ИИС

С пополнением индивидуального счета для инвестиций разобраться достаточно сложно. Лучше, когда менеджер в процессе открытия, поможет вам совершить эту транзакцию.

Но с теоретической точки зрения, перечислить деньги можно в любом отделение ВТБ.

Пути пополнения:

- Зачисление денег на карту. Для этого рекомендуем воспользоваться обычным банкоматом/терминалом или же совершить транзакцию через кассу в ближайшем отделении банка.

- Передача суммы с мастер-счета на текущий.

- Зачисление с текущего на инвестиционный. Для этого нужно либо войти в «ВТБ Онлайн», либо воспользоваться приложением, скачанным на смартфон.

Этапы пополнения через «ВТБ Онлайн»:

- Входим в «Личный кабинет» на сайте. Вводим логин и пароль, полученные во время регистрации. Система сразу же запросит сменить пароль, что лучше всего и сделать.

- Введите код, полученный через СМС.

- Внесенная сумма через банкомат будет находиться на вашем мастер-счете.

- В меню выберите опцию «Переводы» или же в подменю, в выпавшем перечне, нажимайте «Сделать перевод».

- Активируйте позицию «Пополнение брокерского счета» и внесите данные в поручение (сумма и номер субпозиции, который вы найдете в извещении об открытии ИИС).

- После нажатия «Продолжить» нужно будет ввести код, полученный через СМС.

- Через 5 минут деньги уже будут готовы к инвестированию.

Обзор приложения

Новая платформа имеет пять активных вкладок и действует с июля 2018 года, она предназначена для финансовых инструментов ВТБ и самостоятельных инвесторов.

Открытие счета

Кроме классического варианта − похода в офис, открывать можно через интернет-банк или напрямую через ВТБ инвестиции. Процесс через приложение не сложный, все прошло без проблем. Единственное что доступ к СПб бирже был предоставлен не сразу, то есть доступ к покупке иностранных акций не закрыт. Нужно было позвонить в техническую поддержку, менеджер описал ситуацию и через день все работало.

Если верить ситуации и отзывам клиентов, открытие счета не всегда проходит гладко. И даже часто пользователям приходится посещать офис для открытия счета в ВТБ инвестициях. Для всех это не самый удобный вариант, кроме этого нужно отметить, что не все офис имеют возможность предоставлять такую услугу. ВТБ привилегии − это офисы, расположенные далеко не во всех районах городов, поэтому такой вариант практичный не для каждого клиента.

Важно брать во внимание, что дополнительные действия можно совершать исключительно через офис. Здесь даже в отличие от Сбербанка, Тинькофф, вы сможете не все опции совершать удаленно, нужен офис привилегия ВТБ. Квик бесплатный, но если он вам нужен, два раза минимум потребуется посетить офис

Квик бесплатный, но если он вам нужен, два раза минимум потребуется посетить офис.

Пополнение счета

Существует четыре варианта:

- ВТБ интернет-банк − если являетесь клиентом, в таком случае нет комиссионных издержек, деньги приходят быстро;

- межбанковский перевод, с другого банка. Комиссии нет, но перевод может занять до 3 рабочих дней;

- пополнение с карты любого банка через приложение. Есть комиссия;

- касса банка − валюта бесплатна в любых объемах, а в рублях до 30 тыс. рублей есть комиссия, свыше данной суммы комиссии нет.

Вывод средств

Сделать этого можно через ВТБ инвестиции кабинет. Потребуется указать счет, куда будут выводиться деньги, это могут быть внешние реквизиты. ВТБ пишет, что деньги приходят на счет, на следующий рабочий день до 18.00 по МСК, нужно брать в расчет режим торгов:

- акции, облигации торгуются в режиме Т+2;

- облигации федерального займа Т+1.

В приложении, когда вы продали активы, уже будет указана сумма, получена от продажи. Бирже нужно от 1 до 2 рабочих дней для завершения операции. Учтите это если вам нужно быстро вывести деньги

Также нужно обратить внимание, что если вы покупали или продавали валюту через брокерский счет, то если вы будете выводить сумму свыше 300 тыс. рублей может возникнуть комиссия 0,2%, но ее можно избежать, если деньги на брокерском счете отлежаться после совершения операции в течение 15 рабочих дней

Когда есть счет в банке ВТБ и хотите обналичить средства, потребуется интернет-банк и карта ВТБ. Здесь есть момент − сотрудники банка будут рекомендовать мультикарту, комиссия за обслуживание 300 рублей в месяц, если вы пользовались картой. Но, можно оформить пакет услуг базовый, в рамках которого вам откроют три мастер счета в рублях, доллар, евро. И вы получите 1 бесплатную моментальную карту, по ней можно снимать наличные в банкоматах ВТБ, без комиссии лимит 100 тыс. рублей в день, и 600 тыс. в месяц, и также можно снимать через кассу, лимитов нет.

Доступные инструменты

Какие инструменты доступны через приложение ВТБ Инвестиции? Линейка широкая, кроме классических акций, облигаций можно купить еврооблигации (даже в евро), есть доступ к покупке акций через СПБ биржу, есть срочный рынок (фьючерсы, опционы), можно продавать валюту. Можно приобретать валюту не полным лотом, операция мгновенна, также можно делать прямой обмен евро на доллары. Еще можно покупать ETF и биржевые ПИФы непосредственно в валюте. Есть приложение стакан, доступны для выставления стопы и тейк-профит.

Особенности работы с ИИС

Обратите внимание, что некоторые брокеры к вашему счету ИИС по умолчанию открывают и обычный брокерский счет. Будьте внимательны при пополнении и выбирайте правильные реквизиты

Минимальная сумма пополнения устанавливается каждым брокером индивидуально. В большинстве случаев она никак не регламентируется

Важно помнить, что при работе с маленькими суммами, комиссии будут для вас весьма существенными

Максимальная сумма ежегодного пополнения не может превышать 1 млн. рублей. При этом на самом счете может быть бОльшая сумма. Например, вы получили дивиденды по акциям и сумма средств на вашем счете увеличилась.

Для того, чтобы не потерять налоговые льготы с ИИС нельзя выводить деньги в течение первых 3-х лет с момента его открытия (именно после открытия, а не зачисления денежных средств). Однако активы ИИС можно перевести к другому брокеру или управляющей компании.

Дивиденды и купоны можно получать не на ИИС, а на обычный брокерский счет или даже на карту. Это зависит от возможностей и разрешений вашего брокера, уточняйте данный момент. Это не будет считаться выводом средств и не приведет к закрытию ИИС.

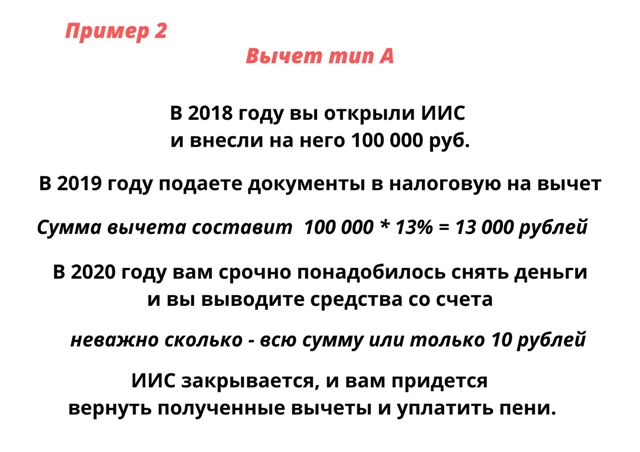

Если вы закроете ИИС ранее истечения трехлетнего срока, придется вернуть полученные вычеты (тип А) в полном объеме и заплатить пени и штрафы.

Во время действия ИИСа налоги не взимаются, а будут списаны только при закрытии, продаже бумаг и выводе средств (или не будут, если у вас ИИС типа Б). То есть все время существования счета эти деньги могут генерировать дополнительный доход.

Пополнять счет можно только рублями. Если хотите совершать покупки в долларах, то просто заводите на счет рубли, покупаете на бирже доллары (биржевой курс всегда выгоднее любого банковского) и покупаете акции зарубежных компаний.

Размер вычета на ИИС типа А ограничен суммой, которую вы заплатили в виде НДФЛ.

Каждый человек вправе иметь только один договор на ведение индивидуального инвестиционного счета. В случае заключения нового договора старый должен быть прекращен в течение месяца. А вот обычных брокерских счетов может быть сколько угодно и у разных брокеров.

Пополнять счет и выводить средства можно через свою банковскую карту (например, с картой Тинькофф Блэк от Тинькофф Банка эти операции производятся без комиссий).

Управлять счетом можно самостоятельно или через «доверительное управление», когда вы доверяете свои средства управляющей компании (УК). При инвестировании через управляющего счет необходимо сразу пополнить. За работу УК вы платите комиссии (и не малые), при чем, положительный результат такого управления не гарантирован. Поэтому мы настоятельно рекомендуем заниматься инвестированием самостоятельно, дополнительно повышая финансовую грамотность.

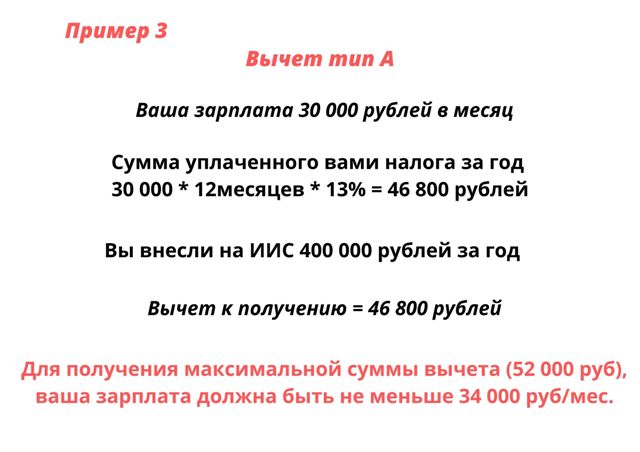

Для открытия ИИС не важно работаете вы или нет, официальная у вас зарплата или «серая». Но вычет типа А можно получить только при наличие официального заработка, с которого платится НДФЛ

Вы можете работать по найму. Или быть индивидуальным предпринимателем, применяющим общую систему налогообложения. Или иметь гражданско-правовой договор и т.п. Главное условие – перечисление НДФЛ в бюджет.

Через 3 года счет совсем не обязательно закрывать, можете продолжить торговать на нем и дальше. Однако часто, инвесторы, не имеющие средств для ежегодного пополнения счета на большие суммы, используют возможность закрытия.

Суть использования ИИС или как это работает

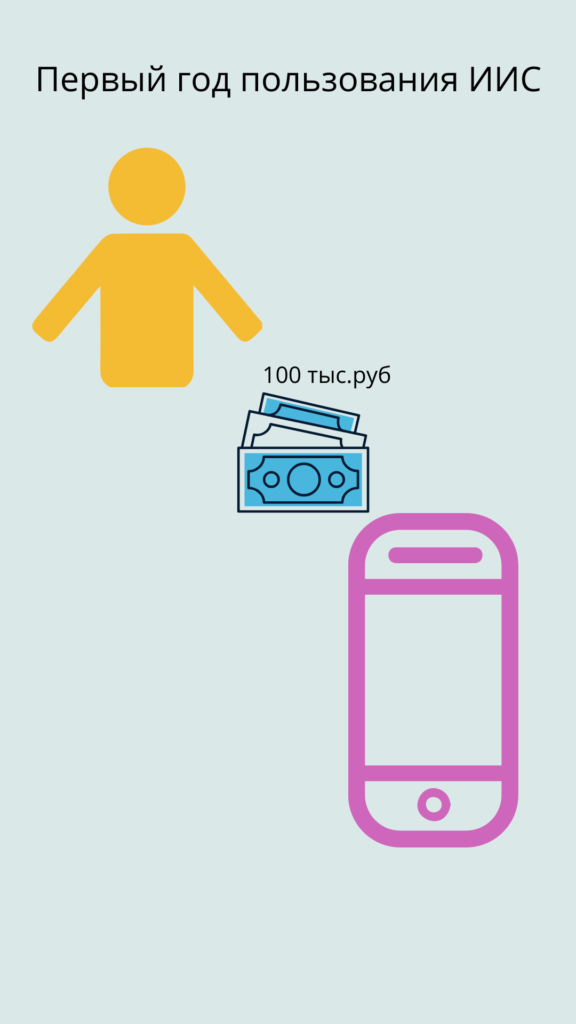

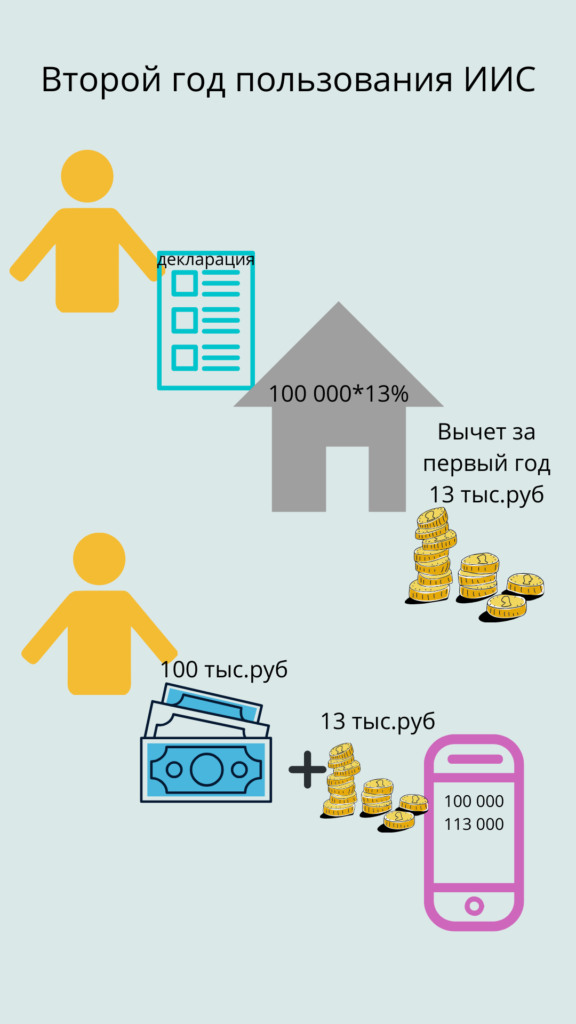

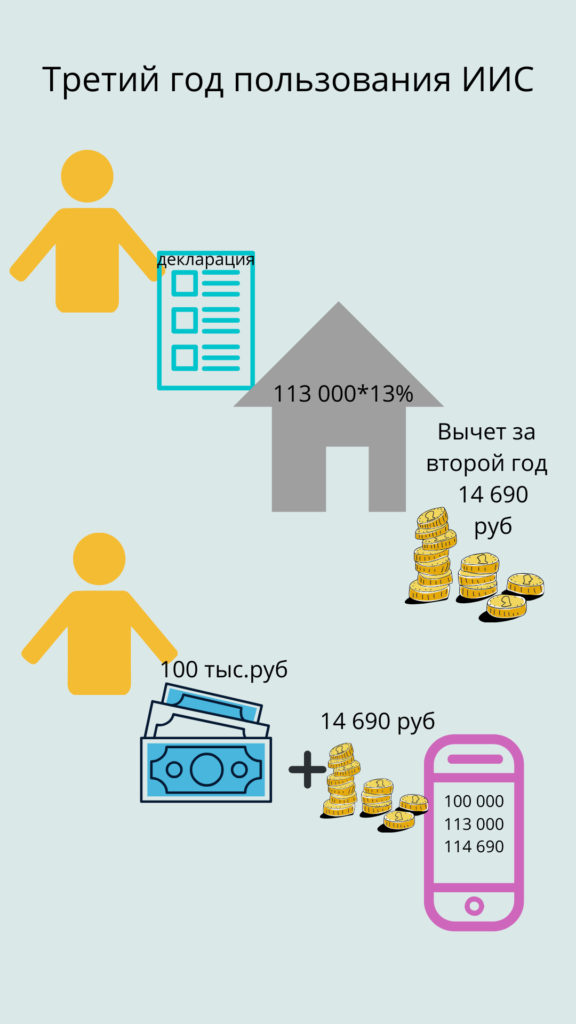

Допустим, у вас есть возможность пополнять счет на 100 тысяч рублей в год.

В начале четвертого года подали документы на вычет, получили 14 909,70 рублей. Всего за три года вы получили вычетами 42 599,70 руб.

Одновременно закрыли ИИС, получили на руки 327 690 рублей. Хотя по факту у вас будет больше, так как в нашем расчете мы не учитываем дивиденды по акциям, купоны по облигациям.

Открываете новый ИИС. У вас теперь есть 342 599 рублей плюс те же 100 тысяч рублей на ежегодное пополнение.

Вы можете внести на счет сразу 400 тысяч рублей – это максимальная сумма для получения вычета за год. Так целесообразно поступать, если размер уплаченного вами НДФЛ в текущем году, будет больше 52 000 рублей. Если сумма НДФЛ меньше, то пополняйте в год на ту сумму, которой хватит на возврат налога.

Рассмотрим несколько примеров для наглядности:

Напомним, налоги по ИИС удерживаются в момент его закрытия!

Как вывести деньги

Готовя для вас инструкцию, как пользоваться «ВТБ Мои инвестиции», хочу сказать, как же вывести деньги. Для этого необходимо пролистать экран до конца (если проходили опрос, он будет последним), и внизу предусмотрена функция добавления возможности пополнения, перевода и вывода средств. В иконке «Кошелечек» выберите «Вывести» и далее заполните поля для определенного способа. По умолчанию — на счет в банке, указанный в договоре. Если хотите вывести на счет в другом банке, надо посещать отделение. Доступна функция создания шаблона для вариантов, что используются часто. Аналогичный принцип применяется и на сайте инвестиционного фонда альфа-капитала.

Индивидуальный инвестиционный счет в ВТБ

Брокера для открытия ИИС, как правило, выбирают по нескольким параметрам:

- Надежность.

- Невысокая стоимость обслуживания.

- Клиентоориентированность и профессионализм сотрудников.

- Наличие возможности дистанционного открытия и управления счетом.

- Программное обеспечение и техподдержка.

Банк ВТБ по этим параметрам занимает лидирующие позиции на финансовом рынке в России.

Тарифы в ВТБ 24

Минимального порога вхождения для открытия индивидуального инвест. счета в ВТБ нет. Стоимость обслуживания ИИС достаточно щадящая, но не самая низкая.

Комиссия за депозитарное обслуживание – 150 руб. Если клиент является владельцем акций ВТБ, плата снижается до 105 руб. Удерживается в месяце, в котором проходили сделки.

При отсутствии движения тариф не взимается. Со сборником тарифов депозитария ВТБ можно ознакомиться здесь или на официальном сайте банка.

Брокерская комиссия считается в процентах от оборота, а ее размер зависит от тарифного плана:

- Тариф «Инвестор Стандарт» — 0,0413%;

- Тариф «Инвестор Привилегия» — 0,03776%.

Полный сборник тарифов на оказание финансовых услуг банк разместил на сайте https://broker.vtb.ru, также с ним можно ознакомиться здесь.

Как открыть ИИС в ВТБ

Для того чтобы новому клиенту открыть индивидуальный инвестиционный счет в ВТБ 24 (с начала 2018 года просто ВТБ), нужно:

- На сайте ВТБ или по телефону поддержки 8 800 333-24-24 узнать расположение офисов, в которых оказывают инвестиционные услуги.

- Посетить ближайшее отделение и предъявить следующие документы:

- паспорт;

- СНИЛС (для граждан РФ могут не запросить);

- ИНН (можно только указать номер);

- негражданин России может подтвердить статус налогового резидента:

- справкой с места работы;

- паспортом с отметками о пересечении границы РФ;

- миграционной картой.

В отделении нужно заполнить и подписать анкету, заявления и другие документы.

Результат открытия счета

По окончании процедуры открытия индивидуального инвестиционного счета в ВТБ инвестор будет иметь:

- Заявления клиента с отметками банка:

- на комплексное обслуживание банком,

- на открытие счёта в депозитарии;

- на обслуживание на финансовых рынках с ведением ИИС, содержащее сведения о реквизитах счета в ВТБ.

- Извещение об открытии счета.

- Банковская карта с ПИН-кодом в конверте (карта с бесплатным обслуживанием выдается новым клиентам, но от нее можно отказаться).

- Скретч-карта, с логином и паролем для входа на инвест.счет.

- В личном кабинете ВТБ-онлайн будут открыты счета:

- ИИС (будет обозначен как «брокерский счет»);

- мастер-счет.

С октября 2018 года своим действующим клиентам ВТБ предоставил возможность открывать брокерский счет, в том числе и ИИС, через ВТБ-онлайн без дополнительного посещения офиса. Все документы инвестор подписывает дистанционно через SMS или PUSH-коды.

Пополнение ИИС

Пополнять ИИС можно:

- перечислением со счета в другом банке; обязательное условие: счет должен быть открыт на то же имя;

- внесением наличных: деньги вносятся через банкомат или кассу на мастер-счет, а затем перечисляются на ИИС;

- внутрибанковским переводом.

Получение налогового вычета

Документы на получение инвестиционного налогового (заявление и декларацию 3-НДФЛ) вычета можно подать через личный кабинет на сайте ИФНС либо через Единый портал Госуслуг.

Налоговый вычет на взносы (тип А)

Оформление налогового вычета на взносы происходит по истечении налогового периода. Например, за 2018 год документы на возврат НДФЛ должны быть представлены в инспекцию в 2019 году, согласно следующему перечню:

- Заявление на возврат налога с указанием реквизитов банковского счета для перечисления.

- Налоговая декларация по форме 3-НДФЛ.

- Подтверждающие документы:

- справка 2-НДФЛ с места работы (оригинал);

- заверенная банком выписка по ИИС (может понадобиться брокерский отчет по этому счету);

- мемориальный ордер (платежное поручение) о внесении средств на счет;

- заявление на обслуживание на финансовых рынках;

- заявление на обслуживание депозитного договора.

Банковские документы лучше представить в заверенных копиях. В некоторых случаях сотрудники ИФНС принимают в обработку обычные распечатки из ЛК ВТБ-онлайн.

В течение 6 месяцев после представления документов в налоговые органы на счет, указанный в заявлении о возврате НДФЛ, должны поступить деньги.

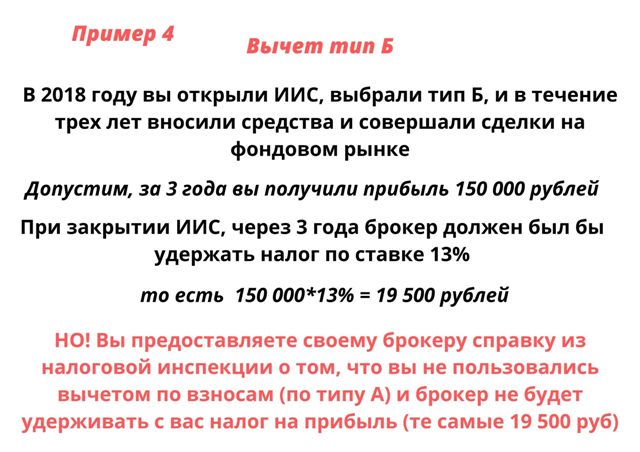

Вычет на доход по ИИС (тип Б)

Не ранее чем через 3 года с момента открытия инвестиционного счета его можно расторгнуть. При этом инвестор представляет брокеру ВТБ справку из налогового органа о том, что в течение действия договора ИИС, он не получал налоговые вычеты на взносы.

При выплате дохода брокер не будет удерживать НДФЛ.

Шуруем в офис к брокеру

Допустим, ты решил не заморачиваться и продал нафиг все бумаги в портфеле, выручив деньги. Теперь самое время отправиться в поход в ближайшее отделение ВТБ, где предоставляются брокерские услуги. В самом офисе тебе понадобится подписать соответствующее заявление о закрытии действующего счета, попутно указав реквизиты, куда будут выводиться деньги.

Чаще всего процедура закрытия счета занимает порядка 15-20 рабочих дней, после чего ВТБ перечислит средства по указанным в заявлении реквизитам. В этот период брокер запросить информацию у ФНС касательно положенного тебе налогового вычета.