Индивидуальный инвестиционный счет в сбербанке

Содержание:

- Как получить налоговый вычет по ИИС

- Сравнение ИИС в Сбербанке и в БКС Брокер

- Сбербанк ИИС: доверительное управление активами

- Комментарии: 4

- Как открыть

- Депозиты в Сбербанке: гарантированные инвестиции с защитой

- Индивидуальный инвестиционный счет: что это

- Открытие

- Как открыть ИИС в Сбербанке — пошаговая инструкция

- Инвестиционные стратегии с ИИС

- Индивидуальный инвестиционный счет Сбербанк: Тарифные планы

- Какой предлагает Сбербанк индивидуальный инвестиционный счет

- Как начать инвестировать

- Как открыть ИИС в Сбербанке — подробная инструкция

Как получить налоговый вычет по ИИС

Инвесторов, желающих вернуть часть средств с уплаченных в виде налога денег, часто интересует, как происходит получение налогового вычета по ИИС.

Существует два варианта возврата налогового вычета на ИИС.

Первый вариант — можете вернуть налоговый вычет в размере 13% от суммы прибыли с тех денег, что внесли на инвестиционный счет за прошедший год. Учитывается общая сумма пополнений за год. Она не должна превышать 400 000 рублей. Это наиболее популярный вариант, он позволяет получить дополнительный доход по ИИС.

Для этого надо собрать документы:

- справку 2-НДФЛ о доходах и уплаченных за прошедший год налогах;

- копию договора на брокерское обслуживание;

- платежные документы, которые подтверждают, что вы перечисляли определенные суммы на инвестиции.

На основании собранных документов заполняется декларация 3-НДФЛ. В ней необходимо указать, что основанием для вычета вы выбираете инвестирование в ценные бумаги. В соответствующей графе надо проставить общую сумму, внесенную за отчетный период. Программа рассчитает, какую сумму вернет налоговая. Она составляет 13% от потраченных средств.

Подготовленная декларация сдается в налоговую службу с необходимыми документами. К ней необходимо приложить заявление о возврате денег с указанием банковских реквизитов. Срок проверки декларации составляет три месяца. Затем налоговым органам дается 1 месяц, чтобы перевести деньги — можно ждать зачисления денег на реквизиты, которые были указаны в заявке.

Предельная сумма, которую можно получить по вычету, составляет 52 000 рублей. Одну и ту же сумму можно предъявить к вычету всего один раз. Подавать декларацию нужно каждый год, пока действует договор, и вы вносите по нему деньги.

Второй вариант вычета — льгота, предполагающая освобождение от уплаты налога на приобретенные в результате инвестирования доходы. Чтобы получить льготу, владелец ИИС не вправе пользоваться предыдущим вычетом. В момент окончания действия договора с банком, он должен предоставить справку из налоговой инспекции о том, что не использовал налоговый вычет на инвестиции в ценные бумаги. С учетом справки банк, когда будет закрывать инвестиционный счет, не станет удерживать с полученной прибыли налог на доходы. И общая сумма прибыли окажется на 13% больше.

Индивидуальный инвестиционный счет открывает большие возможности для того, чтобы попробовать себя в роли инвестора. Он подойдет как начинающим инвесторам, так и более опытным. Благодаря ему можно не только сохранить свои сбережения, но и выгодно их приумножить.

Сравнение ИИС в Сбербанке и в БКС Брокер

БКС — популярный брокер, который создан специально для различных инвесторов. Он прекрасно подойдет как для новичков, так и профессионалов. Его главным преимуществом, в отличие от Сбербанка, считается карта. Он не привязывает пользователя к какому-либо банку, а значит к определенному сервису, как это происходит в Сбербанке.

Еще БКС предлагает минимальные комиссии за обслуживание и осуществление сделок. В Сбербанке они немного выше, чем в БКС. Но в обмен на это пользователь, открывший ИИС в Сбербанке, получит интересное приложение, качественную техническую поддержку и филиалы по всей России! Нельзя однозначно сказать то, какой из этих ресурсов предоставляет лучший сервис

Они оба хороши и однозначно заслуживают внимание как начинающих, так и профессиональных инвесторов!

Сбербанк ИИС: доверительное управление активами

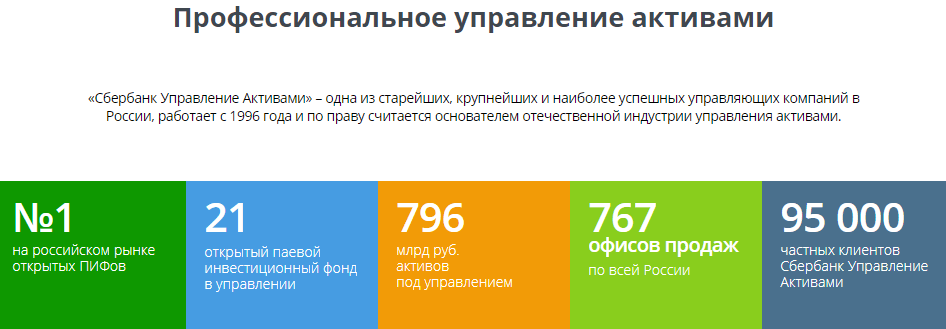

Для клиентов крупнейший транснациональный банк РФ предлагает целый перечень услуг, в частности доверительное управление. При такой форме сотрудничества доверитель остается собственником активов, а цель менеджера заключается в выгодном распоряжении полученными денежными средствами. Управляющая компания Сбербанк Управление Активами востребована среди начинающих инвесторов. Процесс взаимодействия состоит в передаче активов на доверительное управление с последующим инвестированием в личные паевые фонды, которые представлены рублевыми облигациями.

Минимальный размер капиталовложения составляет 100 тысяч рублей, при этом у инвестора есть возможность осуществлять дополнительные пополнения на сумму не менее 50 тысяч рублей. Однако неизменным правилом во все времена остается годовой размер вложенных инвестиций, который не должен превышать 400 тысяч рублей. За предоставляемые услуги управляющей компании выплачивается ежегодное вознаграждение – 2% от стоимости чистой прибыли.

Комментарии: 4

Ваш комментарий (вопрос) Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Автор статьи Клавдия Трескова

Консультант, автор Попович Анна

Финансовый автор Пихоцкая Ольга

-

Ярослав 23.01.2021 в 11:28 Какая периодичность начисления дивидендов в ИИС сбер(накопительный) или других банков,раз в год,квартал и т.д .Нигде не могу найти.Заранее спасибо. Ответить ↓ Анна Попович 24.01.2021 в 14:51

Уважаемый Ярослав, поскольку декларация по форме 3-НДФЛ сдается в налоговую инспекцию не позднее 30 апреля года, следующего за отчетным, можно сделать вывод, что и начисление происходит раз в год.

Ответить ↓

Василий 18.03.2020 в 10:36

После трех лет есть необходимость закрывать ИИС? В целях использования налоговых вычетов на следующую трехлетку.

Ответить ↓

Анна Попович 21.03.2020 в 12:04

Уважаемый Василий, если ваш ИИС существует три года, то закрывать его необязательно — вы сможете получать налоговый вычет каждый год. Необходимость закрытия ИИС через 3 года, как правило, продиктована тем, что возникает потребность высвободить денежные средства, которые на нем находятся.

Ответить ↓

Как открыть

Открыть счет ИИС можно в удаленном режиме через Онлайн-банк Сбербанка или в представительствах банка. В онлайн режиме могут открыть только те клиенты, у которых есть подтвержденная учетная запись на сайте Госуслуг. Уточнить, где оформляют данный тип счета в ближайшем к вам отделению, можно звонком со смартфона по номеру 900.

Этапы оформления ИИС в отделении банка:

- Обратиться к специалисту с просьбой об открытии индивидуального инвестиционного счёта.

- Подписать анкету инвестора с персональными данными.

- Изучить тарифы банка на выплату доходов и обслуживанию расходов по счету.

- Ждать извещение от Сбербанка, после которого перевести сумму средств или в эквиваленте ценных бумаг на личный ИИС.

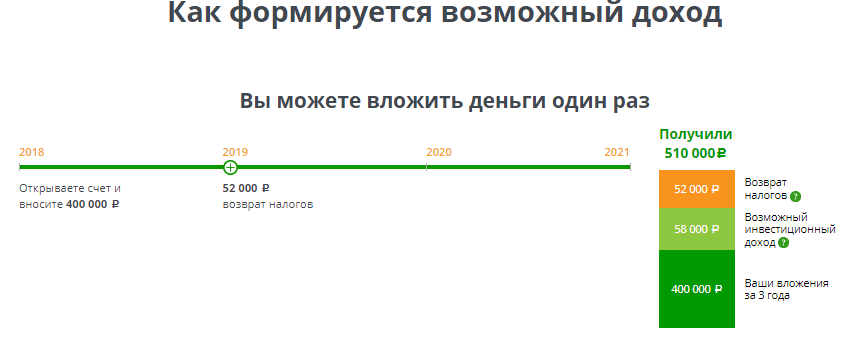

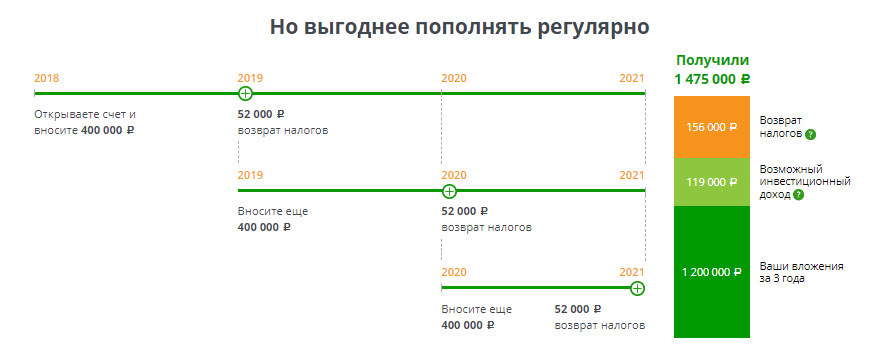

На сайте Сбербанка для начинающих инвесторов размещен калькулятор ИИС, с помощью которого можно рассчитать ориентировочную доходность от сделок. Прибыль зависит от первоначального взноса, размера, периодичности пополнения счёта и уровня дохода клиента. Но калькулятор не гарантия, что вложения принесут такую прибыль. Он только информирует, какими могут быть цифры при грамотном распоряжении активами.

Депозиты в Сбербанке: гарантированные инвестиции с защитой

Если риск — это не ваше и при слове «инвестиции» вас коробит, остановитесь на депозитных вкладах. Да, это тоже инвестиции, причем безрисковые, своего рода защита ваших средств. Сколько положите, столько заберете, плюс проценты набегут. Процесс оформления инвестиционного депозита не отнимет много времени.

Сегодня у Сбербанка есть ряд вкладов:

- «Сохраняй» (можно пополнять счет и снимать деньги в любой момент);

- «Пополняй» (только пополнение, снятие невозможно);

- «Умножай» (нельзя ни пополнять счет, ни снимать с него).

Есть специальные вклады для пенсионеров и даже инвестиции для школьников.

Если вы хотите позаботиться о будущем своих детей, откройте вклад СберKids. Вклад открывают на имя ребенка, и все деньги на счету — его.

С 14 лет ребенок может снимать проценты по вкладу, а с 18 лет пользоваться всей суммой. Такой вклад нельзя арестовать. При разводе родителей денежные средства не делят. Вклад могут пополнять дедушки и бабушки ребенка. Счет можно открыть в рублях или долларах. Начальная сумма 1 000 рублей или 100 долларов. Пополнять вклад можно на любые суммы и в любое время. Ставка 2,9 % в рублях и 0,4 % в долларах.

Если вас интересует вопрос, куда вложить деньги под проценты пенсионерам, обратите внимание на вклад «Пенсионный Плюс». Ставка по вкладу — 3,67 %

Чтобы открыть счет, нужен всего 1 рубль. Срок вклада — 3 года с возможностью пополнения.

Закрыть инвестиционный депозит так же просто, как и открыть. Однако, если нарушить сроки вклада, можно потерять проценты.

Плюсы и минусы инвестирования через брокера «Сбербанк Инвестиции»

| Плюсы | Минусы |

| У брокера большая сеть филиалов по всей стране. | Существенный недостаток брокера сегодня — его клиенты могут торговать только на Московской бирже, на Санкт-Петербургской — нет. |

| Всегда быстро и удобно снять или положить деньги на счет, подключить дополнительные опции. | Прогноз не всегда может быть оправдан.Ошибочно рассчитывать при покупке ценных бумаг только на письма рекомендательного характера от брокера. Придется самому проанализировать продукт, изучить новости, перспективы, причины подъема или спада стоимости ценных бумаг. |

| У Сбербанка много банкоматов. | Если взглянуть на отзывы реальных вкладчиков, то можно увидеть, что новичкам сложно разобраться в программе, а служба поддержки не всегда мобильно реагирует на вопросы. |

| У клиентов есть возможность досрочного расторжения брокерского договора. | |

| Можно оформить *страховку с возможностью заработать на инвестициях и сохранить свой первоначальный взнос. |

*«Доходный курс Онлайн» — это программа, которая сочетает в себе страхование жизни и инвестиции в ценные бумаги, при этом полностью исключает риск потери вложенного капитала. Вы решаете, какую сумму и на какой срок вы хотите вложить, и выбираете подходящую вам стратегию. Часть суммы работает на защиту вашего взноса, а часть — на получение дохода.

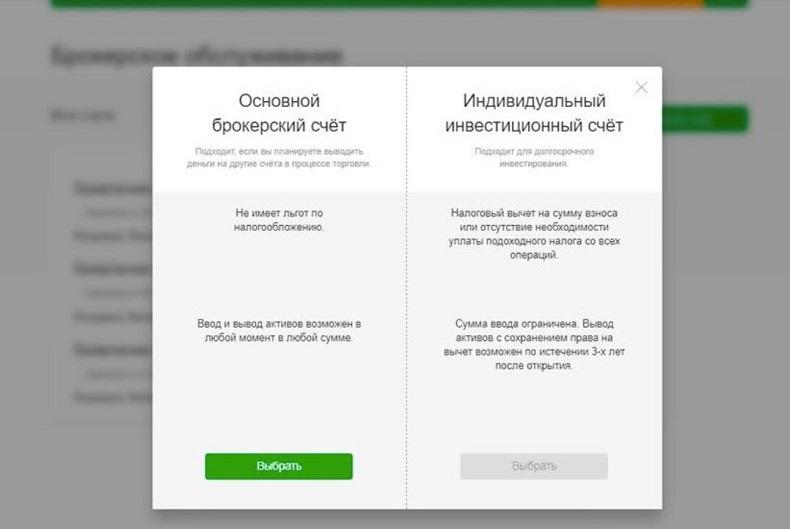

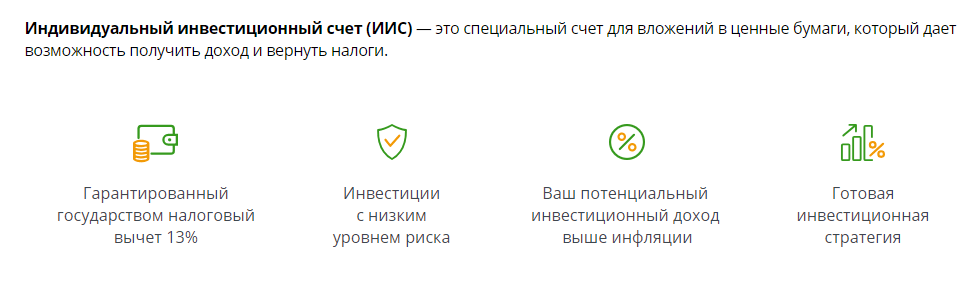

Индивидуальный инвестиционный счет: что это

Индивидуальные инвестиционные счета – это особый тип счетов, посредством которых можно приобретать ценные бумаги, который предоставляет своим владельцам право на получение налогового вычета либо на льготное налогообложение доходов, полученных в процессе инвестирования. Открытием счета ИИС занимаются управляющие компании и брокеры. У данного способа инвестирования есть определенные особенности и ряд ограничений:

- Для получения льгот и возврата НДФЛ инвестиционный счет должен отработать как минимум 3 года. Ограничений по максимальному сроку не предусматривается.

- ИИС можно закрыть в любое время, забрав вложенные в него средства и выведя прибыль. Но если счет не успеет при этом проработать три года, вы лишитесь права воспользоваться налоговыми льготами. Именно поэтому я рекомендую вам продержаться 3 года и не поддаваться соблазну вывести деньги раньше срока.

- Отсчет трех лет стартует с момента открытия счета.

- Физическим лицом может быть открыт лишь один инвестиционный счет.

- Максимальная сумма, которая может быть внесена на индивидуальный инвестиционный счет, ограничивается 1 миллионом рублей в год, но налоговый вычет можно получить максимум с 400 000 рублей в год, это 52 000 рублей. Что же касается минимального порога, то никаких финансовых барьеров для открытия ИИС не существует. Вы даже можете открыть счет с нулевым балансом и пополнить его тогда, когда у вас появится такая возможность.

- Наличие ИИС предоставляет вам возможность зарабатывать на покупке всевозможных финансовых инструментов: акций, облигаций, фьючерсов, опционов, паев и валюты.

- Чтобы получить дополнительный доход, вам вовсе необязательно покупать какие-либо финансовые инструменты. Вы вполне можете ограничить свою инвестиционную активность внесением денег на индивидуальный инвестиционный счет и получением с них налогового вычета 13%.

Сравнение с депозитом

Во многом индивидуальный инвестиционный счет схож с классическим банковским депозитом. Однако, банки медленно, но уверенно продолжают снижать процентные ставки по вкладам, сокращая тем самым потенциальную доходность такой инвестиции. А учитывая, что дивиденды, полученные от депозита, еще и облагаются налогом, если ставка выше на 5% и более ставки ЦБ РФ, надеяться, что когда-либо пассивный доход станет основой вашего бюджета, не приходится. В свою очередь, ИИС полностью возвращают налоги и имеют в разы большую доходность, нежели аналогичные вклады в банках. Для большей наглядности разницы между классическим депозитом и ИИС я свел два этих инвестиционных инструмента в единую таблицу:

| Депозит | Индивидуальный инвестиционный счет | |

|---|---|---|

| Срок | От 1 месяца до нескольких лет | От 3 лет |

| Доходность | Даже 5% годовых дают далеко не все банки | Не фиксируется, в среднем можно рассчитывать 5-8% в год + 13% с вычета |

| Риски | Минимальны. АСВ вернёт суммы до 1 400 000 рублей. С 10.2020 г. повышен лимит страховки до 10 млн руб. на срок до 3-х месяцев (касается полученной суммы от продажи квартир, наследства) | ИИС не застрахован в АСВ |

| Ограничения по сумме вклада | Отсутствуют | Не более 1 000 000 рублей в год |

| Налоги | 13%, если ставка больше чем на 5% ставки ЦБ | 0, Если используем ИИС тип Б |

Ощутимые плюсы ИИС

Чтобы вам было легче решить, стоит ли вам открывать индивидуальный инвестиционный счет или лучше ограничиться банальным банковским депозитом, давайте рассмотрим преимущества индивидуального инвестиционного счета:

- Вы получаете налоговый вычет. Каждый владелец ИИС имеет право не платить налоги в государственную казну. Точнее, уплаченные налоги возвращаются ему назад через налоговую службу. Было бы идеально, если сумма налогов автоматически переводилась на счёт вклада, однако, система таким образом работать не может: придется уплатить налоги, а затем их вернуть. Для возврата вам нужно будет представить налоговой службе справку с места работы, где будет прописана сумма уплаченных налогов за конкретный период. Такая схема подходит тем, кто получает официальную (белую) зарплату. Что же касается безработных и фрилансеров, в их случае вычет производится с налогов с дохода.

- Все доходы освобождаются от налогов. Активным инвесторам предоставляется второй вариант льготного инвестирования – все доходы по ИИС не облагаются налогами.

- Риски защищены. Ни для кого не секрет, что любые инвестиции – это всегда риск. Однако открытие ИИС страхует вас если не от потери всего дохода, то как минимум от той части, которая уходит на уплату налогов. Выбирая консервативную стратегию инвестирования, вкладывая деньги только в государственные или корпоративные облигации, вы минимизируете вероятность потери прибыли и тем самым защищаете активы от инфляции.

Открытие

Ее можно выбрать по желанию. Сначала открывается ИИС Сбербанка, а затем капитал передается.

Все, что нужно:

Обратиться в отделение банковского учреждения, в котором есть услуга открытия брокерского счета. Уточнить информацию можно позвонив в центр поддержки.

Позвонить в один из предложенных менеджером офисов и записаться на прием

Важно: запись проходит на несколько дней вперед.

Если звонок в банк вам не подходит, вы можете самостоятельно прийти туда без записи. В этом случае будет предложено открыть стандартный депозитный счет, который нужен будет для открытия инвестиционного

Из документов, нужных для операции, потребуется паспорт.

Как открыть ИИС в Сбербанке — пошаговая инструкция

Завести инвестсчет можно дистанционно или через отделение, но выбрать способ лучше заранее: в зависимости от того, как вы откроете ИИС, Сбербанк будет по-разному взимать комиссии. Но сначала разберемся с алгоритмом действий.

Через Сбербанк Онлайн

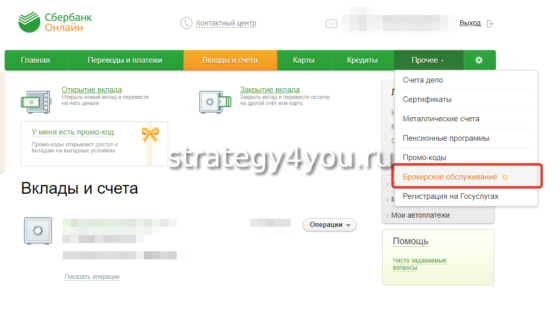

По адресу online.sberbank.ru находится интернет-банкинг Сбербанка. Текущие клиенты пользуются им, чтобы управлять счетами, вкладами и картами. Также через этот сервис можно управлять брокерскими счетами — в т.ч. ИИС. Для открытия инвестсчета:

- Зайдите в личный кабинет Сбербанк Онлайн.

- В верхнем меню кликните «Прочее», затем — «Брокерское обслуживание».

- Нажмите ссылку «Открыть счет», разновидность — «Индивидуальный инвестиционный счет».

- Выберите условия — доверительное или самостоятельное управление, стратегию и т.д.

- Укажите счет, на который будут выводиться денежные средства.

- Окончательно подтвердите открытие ИИС

Инвестсчета открывают дистанционно еще через несколько сервисов: мобильное приложение Сбербанк Онлайн, а также личный кабинет в Сбербанк Управление Активами. Алгоритм действий в них — аналогичный.

Открыть ИИС в Сбербанке

Чтобы заключить договор лично, можно обратиться в офис УК — Управляющей компании Сбербанка, или в уполномоченное отделение банка — такое, которое занимается брокерским обслуживанием. Просто идти в ближайшее отделение Сбербанка бессмысленно: в нем могут не оказывать инвестиционных услуг.

Инвестиционные стратегии с ИИС

Существуют различные способы инвестировать средства с помощью ИИС. На что нужно ориентироваться при выборе стратегии, и какая из них принесет наибольшую доходность, узнаем дальше.

Ориентация на доходность

Самая простая стратегия предназначена для тех, кому важна защищенность инвестиций и минимально гарантированный доход:

- 1 год – пополнение счета на максимальную сумму 400 тыс. рублей и приобретение на них 400 3-летних облигаций федерального займа с доходностью 10% годовых (как показывают отзывы на индивидуальный инвестиционный счет Сбербанк (ИИС), этот актив является одним из самых популярных);

- 2 год – пополнение счета на 400 тыс. рублей, получение купонного дохода – 40 тыс. рублей, покупка на свободные средства еще 440 облигаций + получение налогового вычета размером 52 тыс. рублей на отдельный расчетный счет, итого: 840 тыс. рублей на ИИС, 52 тыс. – на отдельном счете;

- 3 год – пополнение счета еще на 400 тыс. рублей, получение купонного дохода – 84 тыс. рублей, покупка еще 484 облигаций + получение налогового вычета размером 52 тыс. рублей на отдельный расчетный счет, итого: 1324 тыс. рублей на ИИС, 108 тыс. – на отдельном счете;

- 4 год – закрытие счета, получение купонного дохода – 132 тыс. рублей + получение налогового вычета размером 52 тыс. рублей на отдельный расчетный счет, итого: 1456 тыс. рублей на ИИС, 156 тыс. – на отдельном счете, общая прибыль: 1612 рублей, чистый доход – 412 тыс. рублей или 24,8% годовых.

Доходность Сбербанк ИИС не гарантируется, расчет может быть только примерный, он дан для оценки возможностей счета

Доходность Сбербанк ИИС не гарантируется, расчет может быть только примерный, он дан для оценки возможностей счета

В качестве актива были выбраны ОФЗ, так как с них не взимается подоходный налог, следовательно, инвестор может использовать тип вычета А и при этом не уплачивать налог на прибыль.

Управление активами

При желании инвестор может воспользоваться двумя готовыми решениями, которые предлагает компания Сбербанк Управление активами для Индивидуального инвестиционного счета:

- Стратегия Рублевые облигации. В соответствии с ней средства инвестора вкладывают в диверсифицированный портфель, состоящий из облигаций отечественных компаний. Прибыль образуется за счет купонного дохода и курсовой разницы в стоимости ценных бумаг. Минимальный срок управления – 3 года. Целевая доходность – от 10% в год.

- Стратегия Долларовые облигации. Средства вкладываются в долларовые еврооблигации (отечественные акции, обращающиеся на заграничных биржах и эмитированные в другой валюте). Прибыль образуется за счет купонного дохода, разницы в стоимости активов и роста курса доллара. Минимальный срок управления – 3 года. Целевая доходность – от 1,5% в год в валюте.

Договор доверительного управления

Если инвестор желает воспользоваться этими стратегиями, то он заключает договор доверительного управления и не может произвольно изъять средства из оборота. Вознаграждение управляющей компании при открытии счета:

- в офисе банка – 1% единовременно + 0,25% ежеквартально от суммы пополнения;

- онлайн – 0,25% ежеквартально от суммы пополнения.

При передаче средств в ДУ инвестор всё равно может рассчитывать на налоговые преференции, чтобы получить дополнительный доход

При передаче средств в ДУ инвестор всё равно может рассчитывать на налоговые преференции, чтобы получить дополнительный доход

Сравнение ИИС и защищенной инвестиционной программы 2016

Некоторые инвесторы интересуются, что выгоднее: Индивидуальный инвестиционный счет Сбербанк или Защищенная инвестиционная программа 2016. Чтобы сравнить, нужно обозначить ключевые моменты последней. Программа является фактически передачей средств в доверительное управление по одной из 5 стратегий:

- Новые технологии – покупка акций высокотехнологичных компаний;

- Недвижимость – покупка паев фондов зарубежной недвижимости;

- Золото – вложения в металл и связанные с ним активы;

- Фонд облигаций – приобретение высоконадежных облигаций по всему миру;

- Нефтяной сектор – инвестиции в акции 18 ведущих нефтедобывающих предприятий мира.

Остальные условия даны в сравнении с ИИС:

| Условия | ИИС | Инвестиционная программа |

| Валюта | Рубль | Рубль, доллар |

| Срок | От 3 лет | От 5 до 10 лет |

| Минимальный взнос | 100 тыс. рублей | 100 тыс. рублей |

| Пополнение | От 50 тыс. рублей | От 50 тыс. рублей |

| Максимальная сумма | 400 тыс. рублей | Не ограничена |

| Возврат налога | По 2 типам вычета | Только 13% от суммы взноса |

| Досрочное закрытие | Возможно, с потерей налоговых льгот | Возможно, с возвратом лишь части первоначального взноса |

| Доходность | Зависит от вас, имеется возможность передачи средств в ДУ | Гарантирована управляющей компаний |

Индивидуальный инвестиционный счет Сбербанк: Тарифные планы

Если сравнить с прочими банками, то данный банк предлагает огромный ассортимент тарифных планов, которые будут удобны и для новых клиентов. Сомнений по поводу договора не будет, поскольку условия выгоднее, чем в прочих банках. На сегодня существует пара инвестиционных стратегий:

- Самостоятельная стратегия заключается в том, что средствами клиент управляет самостоятельно. Кроме того, комиссии за совершенные сделки начисляются по минимуму. Данный тарифный план отлично подойдет для клиента, который желает разобраться в том, как работает фондовый рынок. Естественно риски по поводу вложений здесь больше, но можно получить при этом немалую сумму денег.

- Инвестиционный тарифный план заключается в том, что вклад денег происходит в рублевых облигациях крупнейших компаний в России. Доход поможет перекрыть все инфляции и превышает все ставки по вкладам. За проведенные операции с клиента снимается комиссия в размере 0,3 процента от суммы. Инвестиционный тарифный план подходит клиенту, который не желает рисковать и планирует получить небольшой, но постоянный доход.

Нет значения какой тарифный план был выбран поскольку каждый клиент может осуществлять сделки на фондовом и валютной рынке бирже Москвы в срочном порядке. Есть возможность подать заявку с помощью мобильного телефона, но необходимо будет платить сумму в размере 150 рублей.

Какой предлагает Сбербанк индивидуальный инвестиционный счет

ИИС — это индивидуальный счёт в Сбербанке, предназначенный только для инвестирования и получения доходов от этого вида деятельности. Деньги оборачиваются на фондовом рынке. Они не размещаются на депозите или вкладе в Сбербанке. Последний выступают гарантом того, что средства будут использованы в указанных целях, а клиент получит гарантированный доход.

брокеры

- Вкладчик (инвестор) сам разбирается в премудростях торговли ценными бумагами, другими активами. Он принимает решение, сколько и куда вложить средств. Он всё же открывает инвестсчёт в Сбербанке, подписывает договор, но самостоятельно занимается трейдингом.

- Клиент доверяет свои деньги брокеру, то есть управляющей компании. Те распоряжаются средствами на своё усмотрении (но согласно пунктам договора). Брокер формирует инвестиционный портфель клиента, подбирает варианты размещения средств, достигая нужного показателя доходности. Он обладает нужным опытом, поэтому многие и выбирают такой вид стратегии управления ИИС в Сбербанке.

Сам банк не ведёт торги. Этим занимается смежная компания «Сбербанк-Управление активами». Она тоже входит в группу, считается надежным брокером в России. Сбербанк является гарантом, то есть берёт на себя риски.

Инвестиционный счет в Сбербанке и его ключевые особенности

Инвестиционный счёт открывается не в Сбербанке, так как он не имеет права вести торговую деятельность. Он создаётся в брокерской компании. Тем не менее, частично обслуживание происходит в банке и он является гарантом, несёт часть рисков. Не во всех отделениях открывается ИИС. Следует найти то, что подходит в этих целях (позвонить, посмотреть на сайте). Что нужно знать об индивидуальном инвестировании:

- Сроки размещения ограничиваются 3 годами. Договор заключается на этот срок, его можно разорвать, но тогда будет потеряна весомая часть процентом. Только спустя 3 года клиенту выдаётся первоначальная сумма и его проценты, доход от трейдинга. В год разрешается внести не более 400 тысяч рублей, но нижний предел не указан.

- Переводы и прочие операции с инвестсчётом не допустимы. Он остаётся нетронутым до конца срока. Можно лишь пополнить его на сумму, которая не превышает 400 000 рублей.

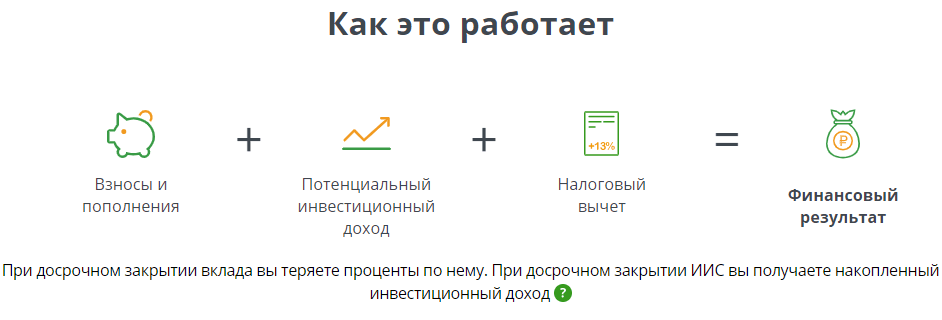

- Дополнительный доход — это 13 % налогового вычета. Он начисляется каждый год, возвращается государством.

Частичное снятие процентов или первого взноса невозможно. Финансовый результат формируется за все 3 года и состоит из той суммы, что положил на свой ИИС клиент. Остальные два компонента — налоговый вычет и доход от инвестирования. Что касается самой стратегии трейдинга, то Сбербанка предлагает много вариантов. Обзор таких пакетов приведен ниже. Разрешено выбрать один из них, после чего брокер будет действовать именно по этой стратегии.

Управляющая компания, предлагающая инвестиции от Сбербанка

Не стоит смущаться, что в договоре ИСС содержится не в Сбербанке, а в другой компании. Она просто является дочерней и имеет право на трейдинговые операции. Называется такая компания немного иначе — «Сбербанк-Управление активами». Уже из названия понятно, что она является дочерней.

Плюсами управляющей компании является то, что она уже давно работает на фондовом рынке. В штабе работают брокеры, опытные трейдеры и другие специалисты. Именно они и ведут торги, формируют стратегию. Если же клиент хочет самостоятельно заниматься трейдингом, то может бесплатно посещать семинары. Эти курсы Сбербанка помогут обучиться торговле на фондовом рынке.

Сбербанк инвестиционный вклад: плюсы и его возможности

Индивидуальный счёт размещается в немного другой компании, а не в самом Сбербанке, но она является дочерней для него. Это даже является плюсом, так как этот брокер уже много лет подряд работает на рынке. Тем не менее, банк предоставляется гарантии. Ему присвоены высшие уровни надежности, что отображается в международных рейтингах. Другие преимущества:

- Большое количество стратегий на выбор. Это уже готовые пакеты, в которых отображены направления и варианты размещения денег.

- Владелец счёта имеет право и на самостоятельное ведение торговли, подбор стратегий.

- Счёт разрешается пополнять, в том числе и удалённо, в Сбербанке Онлайн.

- Разработан отдельный личный кабинет для всех вкладчиков. В нём есть все результаты от трейдинговой деятельности, сводки, история операций и важные онлайн-инструменты.

- Мощная поддержка специалистов управляющей компании и Сбербанка.

Инвесторы имеют право на возврат налогов, то есть могут подать заявку на налоговый вычет. Другой, не менее доходный вариант — не нужно платить налоги по истечению тех самых трёх лет.

Как начать инвестировать

Вначале решите, какую сумму вы готовы положить на ИИС. Затем перейдите на сайт Сбербанка и изучите раздел о том, как открыть инвестиционный счёт онлайн. Для тех, кто уже пользуется личным кабинетом, никаких сложностей не предвидится. Достаточно открыть раздел «Инвестиции», выбрать одно из готовых решений и нажать на кнопку «Купить онлайн».

Новичку, который не определился с типом продукта, стоит позвонить на «горячую линию» и проконсультироваться у специалиста. Особо дотошные могут сравнить тарифы нескольких кредитных организаций, чтобы убедиться в том, что ведущий банк страны предлагает неплохие условия для населения.

Как открыть ИИС в Сбербанке: пошаговая инструкция

Вначале решите, где и как будете открывать счёт: в офисе или самостоятельно. Если вы привыкли к «живому общению», отправляйтесь в ближайшее отделение банка с паспортом. Менеджер проинформирует вас об имеющихся вариантах инвестирования, порекомендует подходящее инвестиционное решение, возможно, предложит отдать деньги на ИИС в доверительное управление. Но это не самый лучший вариант: удобнее открыть счёт в Личном кабинете через Сбербанк Онлайн.

Чтобы решить проблему самостоятельно, перейдите на вкладку «Прочее», выберите подменю «Брокерское обслуживание», определите тариф брокерского счёта. Хотите сэкономить – жмите на кнопку «Самостоятельный». Это вполне конкурентоспособный тариф с низкими комиссиями. Затем на указанный в системе номер телефона придёт СМС-сообщение с кодом договора: он станет вашим логином.

Пополнить свой ИИС можно через , в банкомате либо в офисе кредитной организации. Необязательно вносить всю сумму сразу, можно переводить деньги на инвестсчёт частями по мере необходимости.

Как открыть ИИС в Сбербанке — подробная инструкция

Можно открыть индивидуальный счет в Сбербанке онлайн. Для этого необходимо зарегистрироваться на официальном сайте финансово-кредитной компании и получить доступ в личный кабинет онлайн-банка. При этом обязательно должна быть подтверждена учетная запись пользователя на сайте Госуслуг.

Пошаговая инструкция открытия ИИС непосредственно в офисе банка:

- Гражданину нужно подойти в ближайшее отделение Сбербанка.

- Изучить правила предоставления услуг по ИИС и тарифные планы.

- Заполнить и подписать анкету установленного образца для . За помощью можно обратиться к любому банковскому сотруднику.

- Дождаться подтверждения из банка об открытии счета.

- Внести на инвестиционный счет для покупки ценных бумаг денежные средства.

С правилами оформления ИИС, сколько стоит предоставление услуг можно посмотреть на сайте Сбербанка. Здесь пользователи могут воспользоваться специальным инвестиционным калькулятором, просчитать возможную прибыль от инвестиций в ЦБ.

Размер прибыли будет зависеть от суммы инвестиций, периодичности внесения дополнительных средств на ИИС и степени дохода вкладчика.

Но необходимо понимать, что расчеты на калькуляторе являются ориентировочными. Система показывает, какой доход с вклада может получать инвестор при правильном выборе торговой стратегии и использовании финансовых инструментов.