Образец заполнения справки 2-ндфл за 2020 год

Содержание:

- Что это такое

- Доходы и налоги

- В каких случаях документы не формируют

- Кто выдает справку 2-НДФЛ?

- Зачем необходима

- Как заполнить реестр сведений о доходах к 2-НДФЛ?

- Где могут потребовать

- Где взять справку 2-НДФЛ неработающему

- Предоставление справок налоговыми агентами

- Особые ситуации

- Как правильно оформить справку 2-НДФЛ?

- Период действия для предоставления налогового вычета

- Как правильно заполнить сведения о доходах за работников?

- Как заполнять 2-НДФЛ за 2020 год?

- Каков алгоритм представления справки 2-НДФЛ

- Выдача справки 2-НДФЛ

- Изменения в подаче и заполнении

Что это такое

Форма представляет собой сведения о работнике, его доходах. Заполняется по каждой ставке НДФЛ отдельно. В них работодатель вносит сведения о себе и работнике.

В бланке отражаются и сведения о сотруднике:

- паспортные данные,

- резидент или нет,

- сведения о доходах и налогах, удержанных с доходов,

- удержанный и перечисленный налог с дохода.

Как выглядит

2-НДФЛ утверждена приказом ФНС РФ (Федеральной налоговой службой Российской Федерации) от 30.10.2015 № ММВ-7-11/485. Начиная с отчетности за 2017 год, применяется новая редакция документа.

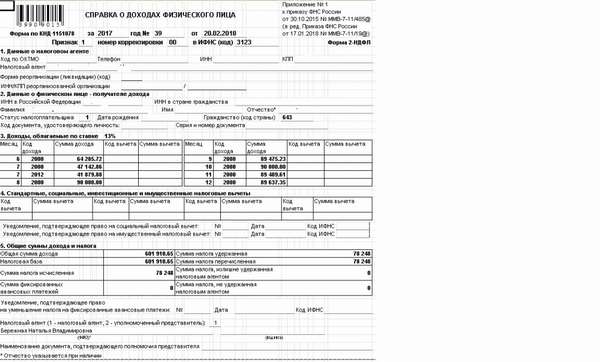

В бланке есть заголовок и 5 разделов:

- в заголовке указывается отчетный год, номер, дата составления, признак, номер корректировки, код налоговой,

- в разделе 1 указывается данные о налоговом агенте – работодателе: код ОКТМО, соответствующий месту нахождения агента, контактный телефон, ИНН (индивидуальный налоговый номер) и КПП (код причины постановки на учет) агента либо правопреемника, сокращенное название фирмы или полное Ф. И. О. предпринимателя, информация по правопреемнику,

- в разделе 2 отражаются данные о физическом лице, получившем доход: ИНН, фамилия, имя, отчество полностью, статус, дата рождения, код гражданства, код документа,

- в разделе 3 отражаются доходы помесячно и в целом, коды доходов и вычетов, суммы вычетов,

- в разделе 4 отражаются вычеты: стандартные, социальные и имущественные,

- в разделе 5 группируются общие суммы доходов, налогооблагаемая база, исчисленная сумма налога и фиксированных платежей, сумма налога удержанная, перечисленная, излишне удержанная, неудержанная.

Справка подписывается налоговым агентом или представителем налогового агента.

Обязанности нанимателя

Организация – налоговый агент обязана: исчислять, удерживать, перечислять налог с выплат физическим лицам. А так же предоставить в срок отчетность по доходам, удержанным и перечисленным налогам.

Доходы и налоги

Пункт 3 предполагает указание всех доходов, полученных налогоплательщиком за каждый месяц работы в истекшем налоговом периоде, которые подлежат обложению налогом. В строке «код дохода» необходимо указать:

- 2000 – суммы, выплаченные по трудовому договору;

- 2010 – по гражданско-правовому договору;

- 2012 – отпускные выплаты;

- 2300 – суммы, выплаченные по больничному листу;

- 4800 – иные выплаты.

С 2018 года добавлены следующие актуальные для работников коды дохода:

- 2013 – сумма компенсации за неиспользованный отпуск;

- 2014 – сумма выплаты в виде выходного пособия, среднемесячного заработка на период трудоустройства, компенсации руководителю, его замам и главбуху в части, превышающей 3-кратный размер зарплаты (6-кратный – в отношении уволенных работников организаций Крайнего Севера и приравненных к нему местностей).

Сумма полученного физическим лицом дохода отражается в справке 2 НДФЛ в рублях и копейках. В строках «код вычета» и «сумма вычета» необходимо указать все произведенные в отношении доходов налоговые вычеты. Сумма вычета не должна превышать сумму дохода.

В разделе 4 заполняются данные о предоставленных работнику стандартных, социальных и имущественных налоговых вычетов, а также номер и дата уведомления на получение имущественных вычетов (а в новой форме – и на получение социальных вычетов). Кроме того, с 2016 года добавлен еще один указываемый вид вычета – инвестиционный.

Раздел 5 содержит данные об исчисленных, удержанных и перечисленных в бюджет суммах налога, заполняется по каждой ставке отдельно. Сумма налогов указывается только в рублях. Чтобы высчитать эту сумму, нужно от суммы дохода, подлежащей налогообложению (налоговой базы), отнять сумму налоговых вычетов и затем умножить на ставку налога, в основном это – 13%. Если справка о доходах физического лица выдается по признаку 2, пункты 5.4-5.6 не заполняются, а заполняется только пункт 5.7.

С 2016 года раздел 5 дополнен графой «Сумма фиксированных авансовых платежей», а также полем для реквизитов уведомления, подтверждающего право на уменьшение налога на сумму таких платежей.

Наконец, документ подписывается лицом, выдавшим справку, с указанием его Ф.И.О. и должности, а затем ставится печать организации.

В каких случаях документы не формируют

В приказе № ЕД-7-11/753@ расшифровывается, что означает справка 2-НДФЛ, — информация о полученных доходах и суммах подоходного налога по конкретному сотруднику. Если у работника за отчетный период доходов и удержаний нет, то и документы по нему не формируют.

Не отчитываются по подоходному налогу и в том случае, если служащий получал необлагаемую доходность или же имел доходы, которые обязан самостоятельно отражать в годовой декларации. К таковым относятся: прибыль от предпринимательской деятельности, выручка от самозанятости, поступления от продажи сельскохозяйственной продукции.

Кто выдает справку 2-НДФЛ?

Налоговый и Трудовой кодексы РФ регламентируют утверждённый порядок выдачи данной справки. Гражданин, желающий получить этот документ, не обязан оглашать причину для его оформления.

Непосредственно выдача справки физическому лицу осуществляется налоговым агентом — в его роли может выступать либо работодатель, либо государство. Более подробно с определением налогового агента можно ознакомиться в 230 статье НК РФ.

Достаточным основанием для оформления справки 2-НДФЛ служит заявление сотрудника. Строгого образца такого заявления не существует — заполнить его можно в произвольной форме (иногда достаточно и устного обращения). Письменный вариант должен содержать достоверную информацию о сотруднике, нужный временной период (указывается в годах), а также число экземпляров. Срок изготовления справки 2-НДФЛ — максимум 3 суток со дня подачи заявления работником.

Зачем необходима

Справка 2-НДФЛ служит подтверждением заработка физического лица. Периодически документ требуется для предоставления в ряд организаций и учреждений.

Физическому лицу

Рядовой сотрудник при помощи справки 2-НДФЛ может получить кредит, оформить льготы на себя и своих несовершеннолетних детей, воспользоваться налоговым вычетом. Полный список ситуаций, при которых может потребоваться документ, приведен выше. Также стоит отметить, что справка поможет разобраться с корректным начислением доходов, их полнотой и объемов на рабочем месте. Указанные доходы являются облагаемой базой для начисления налогов. Кроме того, при расчете страховых взносов в ПФ и ФСС за основу берутся практически те же данные с наличием небольших нюансов.

Индивидуальному предпринимателю

Справка о доходах по форме 2-НДФЛ может быть составлена только при возможности исчисления подоходного налога, который удерживается из зарплаты работников. При этом документ формирует не сам сотрудник, а работодатель, являющийся налоговым агентом. Особенности трудовой деятельности индивидуального предпринимателя не предполагают наличие работодателя. А составить справку на себя лично не будет корректным решением. ИП может получить 2-НДФЛ только при условии, что параллельно с ведением собственной деятельности трудоустроен еще и у другого работодателя.

Тем не менее, предприниматели часто сталкиваются с необходимостью предъявить справку по форме 2-НДФЛ, например, при оформлении кредитов. Стоит понимать, что это всего лишь стандартное требование банков. Обычно для ИП разрабатываются иные формы документов о доходах в произвольной форме. Также подтвердить наличие поступлений можно при помощи налоговых деклараций или специальной книги доходов и расходов.

Налоговому агенту

Работодатели, имеющие в штате наемных сотрудников, рассматриваются как налоговые агенты. Это значит, что они ответственны за удержание НДФЛ с заработной платы работников и перечисление налога в бюджет. Штрафы за просрочку платежей или неполное удержание также производятся за счет предприятия. Работодатели как налоговые агенты обязаны ежегодно отчитываться о налоговых удержаниях с доходов работников. С этими целями и предоставляются справки 2-НДФЛ. Как правило, величины исчисленного, удержанного и перечисленного в бюджет сумм налога по итогам года совпадают. Но в некоторых ситуациях удержать НДФЛ в полном объеме не удается. В таких случаях за работником образуется долг перед бюджетом, о чем также нужно известить налоговую инспекцию.

Пенсионерам

Пенсионные выплаты подоходным налогом не облагаются. Поэтому формирование справки НДФЛ на этих условиях невозможно. Так же, как и в случае с предпринимателями, пенсионеры могут предоставить справки о доходах, только если официально трудоустроены и получают заработную плату. Отдельно следует сказать о людях, получающих выплаты от негосударственных пенсионных фондов.

Подобные виды пенсионного обеспечения НДФЛ облагаются. Люди, получающие пенсии за счет средств НПФ, могут получить справку 2-НДФЛ по месту нахождения местного отделения НПФ. НК РФ не рассматривает пенсии как налогооблагаемую базу, только если они начислены за счет государственного ПФ. Подтвердить доходы людям пенсионного возраста можно при помощи справок из ПФ. Также могут учитываться и другие источники заработка, например, предпринимательская деятельность, сдача квартир в аренду.

Как заполнить реестр сведений о доходах к 2-НДФЛ?

Реестр сведений о доходах к 2-НДФЛ формируется, если справки сдаются в ИФНС на бумаге или в электронном виде на диске или флеш-накопителе.

Напомним, что если общее количество лиц, в отношении которых выполнялись функции налогового агентирования, превышает 10 человек, то отчетность следует подавать только по ТКС. Реестр сведений о доходах в данном случае формирует ФНС.

Форма и порядок предоставления реестра утверждены приказом ФНС РФ от 02.10.2018 № ММВ-7-11/566@. Реестр представляет собой сводную таблицу, содержащую информацию:

- о предоставляемых справках по номерам;

- Ф. И. О. и дате рождения человека, которому уплачивался доход по каждой справке.

Поэтому самым простым алгоритмом формирования реестра вручную будет такой:

- подготовить справки по всем, кому производились выплаты;

- пронумеровать справки;

- заполнить шапку реестра;

- внести в таблицу необходимые данные из справок в порядке нумерации.

Бланк и образец реестра можно найти в публикации «Реестр 2-НДФЛ 2021 (скачать бланк)».

Где могут потребовать

Справка 2-НДФЛ формируется в 2-х случаях: по требованию работника или для предоставления в налоговые органы. В первом случае документ выдается в любое время, как правило, по письменному заявлению сотрудника за указанные периоды с учетом фактически отработанного времени. То есть если работнику понадобилась справка в июле для личной необходимости, бухгалтерия сформирует данные о заработке и удержанном налоге с января (или с месяца начала работы) по июнь.

Кроме того, справки на всех работников предоставляются в ФНС ежегодно по окончании рабочего года. На их основании налоговая проверяет полноту начисленного и уплаченного подоходного налога в целом по предприятию. Оба документа идентичны друг другу. Для чего нужна справка самому работнику? Необходимость возникает, когда требуется показать уровень доходов, в том числе и для подтверждения статуса малоимущего. Также 2-НДФЛ может служить доказательством достаточного уровня платежеспособности гражданина. В некоторых случаях целью получения служит показать размер перечисленного с заработка подоходного налога.

Кто может затребовать справку 2-НДФЛ? Документ формируется для предоставления:

- В банки и иные кредитные учреждения для получения заемных средств.

- В государственные органы (соц.защита и прочие) для оформления ряда льгот и выплат в пользу малообеспеченных.

- В магазинах и торговых центрах при оформлении дорогостоящей покупки в кредит.

- Для получения налоговых вычетов (возврата ранее уплаченного налога).

- Для подтверждения ранее полученных доходов на новом месте работы.

Где взять справку 2-НДФЛ неработающему

Теперь рассмотрим, справку 2-НДФЛ где взять в ситуации, когда физлицо нигде не трудоустроено. Указанную форму отчета о доходах можно получить следующим образом:

- Студентам – в деканате высшего учебного заведения.

- Неработающим, но состоящим на учете в службе занятости, – в центре занятости населения.

О справке 2-НДФЛ для ИП читайте здесь.

В каждом приведенном случае заявление пишется по форме, рекомендуемой тем органом, в который обращаются за справкой.

В остальных случаях, в связи с отсутствием налогового агента, который может удержать НДФЛ, по месту требования необходимо предъявить документы, подтверждающие невозможность представления справки.

Таким образом, если вы не работаете, перед тем как определять конкретное место, где взять справку 2-НДФЛ неработающему, вам стоит разобраться, от каких источников вы получаете доходы и являетесь ли вы ИП.

Предоставление справок налоговыми агентами

Чтобы понять, зачем нужны справки налоговым агентам, необходимо разобраться, какую деятельность они ведут. Налоговый агент – фирма или организация, на которую государство возложило обязательство по выплате в бюджет отчислений, снимающийся не за эту фирму, а другую, или за человека. Обязательство прописано в Налоговом Кодексе Российской Федерации.

Положенные государству средства удерживаются агентом из денег, подлежащих к выплате налогоплательщику. Когда из выплат отнимать сумму возможным не представляется, организация должна передать данные о сложившейся ситуации, и накопившемся долге перед государством в инспекцию, которой принадлежит согласно месту нахождения. В НК оговорен срок для этой передачи, он начинается со дня получения информации о невозможности исчисления налога, и длится месяц. Совершить действие необходимо до наступления марта года следующего за выплатой, выданной без вычета величины налога.

В обязанности агента входят:

- ведение учета доходов, отданных физическим лицам и организациям, снятых выплат в пользу государства;

- передача отчетов в соответствующую инспекцию, с подробностями выполненных обязательств.

Согласно букве закона, организация может быть агентом по трем направлениям счислений.

- Доход физических лиц.

- Добавленная стоимость.

- Прибыль.

Значения в данной ситуации применение специализированных режимов налогообложения не играет. Вы можете применять и систему отчислений общего характера.

Организация становится агентом когда:

- является работодателям и платит заработную плату и другие доходы;

- осуществляет выплаты на основании официально заключенной договоренности и выполнении работ, услуг или по договорам авторским.

Перечисляя плату, фирма вычитает размер налогового отчисления и перенаправляет средства в бюджет, обязательно ведя отчетность.

К признакам агента по налогу на добавленную стоимость можно отнести следующие:

- берет в аренду у властных структур имущество, принадлежащее государству или муниципалитету.

- покупает у зарубежных торговых компаний товары, выступающие также в виде работ или услуг, при этом продавцы налоговыми резидентами страны не являются, однако продукцию реализуют на территории России.

Компания может стать агентом по прибыли когда:

- Выплачивает часть прибыли другой фирме.

- Платит за работу иностранной фирме, представительства на территории России не имеющей.

Предоставление данных инспекции производится с помощью указанной формы, заполненной и содержащей нужную информацию. Эту же форму используют для передачи информации о невозможности изъятия суммы налога, следовательно, и ее перечисления. Напомним, произвести данную процедуру необходимо до наступления первого марта текущего года.

Особые ситуации

Зачастую граждане, желающие получить информацию о доходах, сталкиваются со сложностями. Рассмотрим несколько таких ситуаций подробнее.

Ликвидированная организация-работодатель

Если на момент обращения за документом организация уже не работает или полностью ликвидирована и сведения о ней исключены из Единого государственного реестра юридических лиц, можно ли 2-НДФЛ запросить в ИФНС — да, сделать это вправе как сам налогоплательщик, так и та организация или ведомство, которым потребовалась информация.

Налогоплательщик в любой момент вправе самостоятельно получить необходимые сведения о начисленном и уплаченном НДФЛ через личный кабинет на сайте ФНС России.

Работодатель — ИП

Многие работники считают, что, если у них работодатель — индивидуальный предприниматель, они должны знать, как сделать справку 2-НДФЛ самостоятельно, или обращаться за ней только в ИФНС. Но на практике порядок выдачи справки 2-НДФЛ работодателем — ИП ничем не отличается от общепринятого для налоговых агентов-юрлиц. ИП при выплате вознаграждения физлицам удерживает из него налог и перечисляет его в бюджет на общих основаниях. Никаких особенностей нет.

Сведения о доходах для безработных

Если человек не работает или находится на пенсии, он вправе получить справку о полученных доходах. Но если он состоит на учете как безработный в центре занятости и получает пособие, то оно НДФЛ не облагается, и справку по нему не дадут. При наличии других доходов проще всего заказать 2-НДФЛ на сайте налоговой службы.

Как правильно оформить справку 2-НДФЛ?

Для получения данного документа нужно обратиться к сотруднику бухгалтерии компании-работодателя и подать заявление в произвольной форме (в устной либо письменной). После чего дождаться готовности справки — не более 3 дней после подачи заявления.

Самостоятельно никаких данных в справку вносить не требуется — вся нужная информация указывается уполномоченным сотрудником бухгалтерии по установленному образцу. Однако будет не лишним проверить справку на наличие вышеуказанной информации и посмотреть, проставлена ли на документе печать организации, а также подпись уполномоченного лица.

Период действия для предоставления налогового вычета

Данная бумага для налоговой службы может потребоваться в нескольких случаях:

- Годовая отчетность для фискального агента должна быть подана до 30 апреля. В данном случае документ составляется один раз в год;

- Если в ранее поданных бумагах были обнаружены ошибки, необходимо предоставить корректирующие сведения;

- В случае подачи заявления 3-ндфл, физическое лицо обязано предоставить также 2-ндфл.

Законодательством Российской Федерации не предусмотрен какой-либо срок, на протяжении которого действует справка, если речь идет о предоставлении документа для налогового вычета. В таком случае заявление подается один раз в год, а информация используется за предыдущую финансовую сессию. Единственным лимитом является получение льгот исключительно в течение трех лет после возникновения права на получение справки.

Если справка была выдана работодателем достаточно давно, то документ еще может быть действительным, если с того момента еще не прошло три налоговых периода. Такая справка будет предоставлять возможность получить льготы.

Таким образом, можно прийти к выводу, что справка 2 ндфл, которая составлялась для налоговой службы, является бессрочным документом. Учитывать стоит только отрезок времени, на протяжении которого можно предоставлять бумаги на получение налоговых льгот.

Как правильно заполнить сведения о доходах за работников?

Бланк 2-НДФЛ представлен несколькими частями:

- титульная часть для отражения реквизитов справки и сведений о налоговом агенте;

- раздел 1 для отражения информации о сотруднике;

- раздел 2 для доходов и подоходного налога;

- раздел 3 для вычетов;

- сведений о лице, подтверждающем достоверность заполненных данных.

Вверху бланка должны стоять ИНН и КПП организации налогового агента (если это ИП, то без КПП).

Далее последовательно заполняется:

- номер справки по порядку;

- год, за который подаются (2019);

- признак — 1 или 3 для реорганизованных компаний;

- номер корректировки — ноль, если 2-НДФЛ впервые подается;

- номер налоговой;

- наименование организации или ИП, выступающей налоговым агентом;

- ОКТМО;

- телефон;

- реорганизованные компании также указывают форму реорганизации и ИНН и КПП бывшей организации.

В разделе о работнике заполняется информация о нем:

- ФИО;

- статус (для граждан РФ это 1);

- сведения о рождении;

- гражданство (643 для РФ);

- реквизиты паспорта или иного удостоверяющего документа.

В разделе о доходах и налоге нужно отразить данные за весь год в обобщенном виде для конкретного работника:

- годовой доход, начисленный в пользу сотрудника;

- база для вычисления налога — разность дохода и общей суммы предоставленных вычетов;

- налог, исчисленный с базы (13% * размер налоговой базы);

- налог, вычтенный из зарплаты сотрудника;

- налог, перечисленный в бюджет;

- переплата по НДФЛ, если таковая была;

- налог, не удержанный в силу различных причин.

Размер вычетов для расчета налоговой базы считается в следующем разделе, где нужно показать код вычета и соответствующую сумму за год. Например, для стандартных льгот на детей предусмотрен код 126.

Если в 2019 году сотрудник обращался в ФНС для получения налогового извещения для получения имущественного или социального вычета через работодателя, то нужно указать реквизиты уведомления и сумму предоставленного вычета по нему.

Справку нужно заверить подписью, поставить дату. Если передача 2-НДФЛ осуществляется через представителя, то нужно дополнительно указать его ФИО и реквизиты доверенности.

Пример заполнения:

Как заполнять 2-НДФЛ за 2020 год?

Образец заполнения 2-НДФЛ представляет собой документ, заполненный в соответствии с Рекомендациями по заполнению формы 2-НДФЛ, утвержденными приказом ФНС России от 02.10.2018 № ММВ-7-11/566@ (далее — Рекомендации по форме 2-НДФЛ). При этом для ИФНС предусмотрен свой бланк, а для выдачи работнику свой.

Справка 2-НДФЛ — образец см. — заполняется отдельно для каждого лица, получающего доход от налогового агента. При этом образец справки 2-НДФЛ содержит одновременно сведения по всем налоговым ставкам, если в данном отчетном периоде налогоплательщик получал доход, облагаемый по различным ставкам. Разделы должны заполняться последовательно по каждой ставке.

С 2021 года справка 2-НДФЛ, как самостоятельный отчет, отменена. С отчетности за 1 квартал 2021 года сведения из справки подаются как приложение к форме 6-НДФЛ (приказ ФНС от 15.10.2020 № ЕД-7-11/753@).

Данное приложение будет сдаваться и как сведения о доходах физлиц и удержанном с них НДФЛ, и как сообщение о невозможности удержать налог (то есть вместо 2-НДФЛ с признаком 2).

Важно! Впервые сдать 2-НДФЛ в составе расчета 6-НДФЛ нужно будет по итогам 2021 года. За 2020 год справки 2-НДФЛ сдаем еще по-старому — отдельно от 6-НДФЛ на бланке из приказа ФНС от 02.10.2018 № ММВ-7-11/566@

Заполнить и сдать справки 2-НДФЛ за 2020 год вам поможет Готовое решение от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал.

Также читайте материал «Где можно взять (получить) справку 2-НДФЛ».

Каков алгоритм представления справки 2-НДФЛ

Компании обязаны соблюдать порядок представления справки НДФЛ. Для этого им нужно выполнить следующие условия:

- определить место ее подачи;

- выбрать метод передачи;

- соблюсти своевременность указанных действий.

ИФНС, в которую представляется справка, определяется по месту учета налогового агента. Однако зачастую многим плательщикам, имеющим довольно разветвленную сеть подразделений по всей России, сложно определиться, куда именно сдавать 2-НДФЛ по филиалам.

В этой ситуации рекомендуем вам руководствоваться публикациями «Куда отчитаться о доходах работников подразделений?» и Составляем справку 2-НДФЛ, если работник трудится сразу в нескольких подразделениях».

В какую ИФНС подается бланк 2-НДФЛ, если налогоплательщик сменил юридический адрес?

Ответ на этот вопрос вы найдете в заметке «Как сдавать НДФЛ-отчетность при смене адреса».

В настоящее время передать справку НДФЛ в ИФНС возможно 2 способами:

- на бумажном носителе;

- в электронном виде по ТКС.

О сроках, установленных для сдачи справок, вы узнаете из публикаций:

- «Какой отчетный период по НДФЛ? Когда сдавать отчетность?»;

- «По неудержанному налогу сдали 2-НДФЛ с признаком 2, но не сдали с признаком «1». Штраф законен?».

Выдача справки 2-НДФЛ

Справку заполняют, руководствуясь положениями гл. 23 НК и ст. 62 ТК. Для ее получения работнику нужно оформить заявление. Заверенную справку он должен получить по истечении не более 3 рабочих дней с даты подачи заявления. При неполучении справки в срок заявитель может оформить жалобу, направив ее в трудовую инспекцию, суд или прокуратуру.

По существующему законодательству отказ от выдачи справки считается нарушением. Большинство организаций выдают справку при увольнении работника.

Рассмотрим возможности получения справки при нетрадиционных ситуациях:

- Если работник сменил несколько мест работы, а потом не может найти одну или несколько организаций, ему нужно получить сведения у налоговиков по месту проживания, оформив заявление в произвольной форме.

- Если фирма не существует, справку можно получить через личный кабинет по интернету с сайта ФНС.

- Если данные в ФНС отсутствуют, то при трудоустройстве в другую организацию можно написать заявление о невозможности получения справки из-за ликвидации фирмы. Тогда работодатель подает запрос в Пенсионный фонд и налоговикам о необходимости получения всех данных о зарплате поступающего сотрудника.

Как получить справку 2-НДФЛ без заявления, узнайте из сообщения «2-НДФЛ можно скачать в личном кабинете на сайте ФНС».

Изменения в подаче и заполнении

Форма подачи 2-НДФЛ и правила заполнения были полностью изменены в 2018 году. Применять Приказ ФНС ММВ-7-11/566@ нужно было уже с отчета за 2018 год (с 1 января 2019 года).

Изменения по годам

2018 год Приказ ФНС полностью отменил форму, утвержденную в 2015 году и ввел в обращение не только новый бланк, но и обновленные коды доходов и вычетов.

2019 год В 2019 году изменения и новые коды в Приказ ФНС не добавлялись, но были обновлены сроки подачи.

2020 год Обновленные сроки сдачи (до 1 марта) нужно было применять уже с 1 января 2020 года за отчетный 2019 год. С 2017 года новых кодов в перечне начислений и вычетов не появлялось.