Пошаговая инструкцияпо закрытиюобособленного подразделения ооо

Содержание:

- Куда подавать заявление

- Сверка расчетов до и после

- Пошаговая инструкция закрытия филиала

- Заполнение полей формы С-09-3-2

- Инструкция по закрытию ОП

- Что это такое и для чего она нужна

- Территориальная обособленность

- Особенности оформления бланка

- Филиал и представительства

- Что нужно сделать при закрытии обособленного подразделения?

- Правила увольнения работников

- 6-НДФЛ при открытии удаленных подразделений

- Налог на прибыль при открытии обособленного подразделения

Куда подавать заявление

Заявление Р26001 о прекращении предпринимательской деятельности подают в официальный регистрирующий орган. Обычно это специальная налоговая инспекция, занимающаяся регистрационными процедурами. Найти контакты этой ИФНС можно через сайт nalog.ru. Кроме того, заявление принимают многофункциональные центры вашего региона.

Вместе с заполненным заявлением предприниматель подает квитанцию об уплате госпошлины на 160 рублей и свой паспорт для удостоверения личности. В статье 22.3 закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» указан ещё один необходимый документ – подтверждение подачи сведений о страхователе в ПФР.

Однако на практике обращаться в Пенсионный фонд при снятии с налогового учёта предпринимателю не обязательно. В законе сделана оговорка, что если этот документ представлен не будет, то нужную информацию об уплате взносов налоговая инспекция получит сама по межведомственному запросу.

Обратите внимание: закрытие ИП отличается от ликвидации ООО тем, что предприниматель вправе сняться с учёта даже при наличии задолженностей по налогам и взносам. Уведомлять о прекращении предпринимательской деятельности своих контрагентов тоже необязательно

Долги по бизнесу, если они есть, придётся оплачивать в любом случае, но уже как обычному физическому лицу

Уведомлять о прекращении предпринимательской деятельности своих контрагентов тоже необязательно. Долги по бизнесу, если они есть, придётся оплачивать в любом случае, но уже как обычному физическому лицу.

Варианты подачи документов на прекращение предпринимательской деятельности следующие:

- Личное посещение предпринимателем налоговой инспекции или МФЦ;

- Почтовое отправление ценным письмом, в этом случае заявление Р26001 надо заверить у нотариуса;

- Подача документов через доверенное лицо (знакомого, родственника, юриста). Для этого у нотариуса надо не только заверить само заявление, но и оформить на представителя доверенность.

- Через сайт ФНС, заверив заявление квалифицированной электронной подписью.

Через 5 рабочих дней после подачи формы Р26001 предпринимателя снимут с учёта, о чем в ЕГРИП будет внесена cсоответствующая запись.

Сверка расчетов до и после

Сверку проводить необязательно, но, учитывая запутанный процесс работы, особенности сдачи отчетов, уплаты налогов и взносов, так гораздо легче разобраться с платежами.

Почему я рекомендую дублировать сверку и проводить ее до и после ликвидации? «До» всегда идут какие-то движения, ФНС может не успеть занести в программу представленные отчеты, и в сверке будут неполные данные.

Важно! При перечислении налогов, кроме региональных, по закрытому ОП, нужно оплатить долг в инспекцию «головы», с указанием ОКТМО и КПП недействующего подразделения. С неверными реквизитами средства «зависнут» как невыясненные, придется писать заявление на уточнение

Обмен между инспекциями идет из рук вон плохо. Сведения теряются, передача затягивается, данные отправляются с ошибками. Поэтому, получив требование с недоимкой, имея на руках платежные поручения и уверенность в верности платежей, пишите ответ с приложением подтверждающих документов в ИФНС как можно быстрее.

Если последует повторное требование или в худшем случае блокировка счета – подавайте жалобу начальнику инспекции, при отсутствии реакции – в вышестоящее Управление.

Пошаговая инструкция закрытия филиала

При закрытии филиала необходимо соблюдать определенный порядок, то есть выполнять действия в строгой последовательности:

- Составление и оформление решения о закрытии филиала юридического лица. На основании «Об обществах с ограниченной ответственностью» решение принимается собранием участников или советом директоров (в зависимости от уставной документации). Филиал не может быть закрыт решением одного исполнительного органа. Но так может прекратить свою деятельность иное подразделение, не являющееся ни филиалом, ни представительством.

- Передача оформленного решения в ФНС. Это нужно сделать в форме уведомления С-09-3-2. Документ отправляется почтой, лично, с помощью представителя по закону или доверенности или через личный кабинет на сайте налоговой.

- Заполнение формы Р13014 и передача такого документа в ФНС. Сделать это можно через налоговую, а также через МФЦ.

- Дождаться ответа из ФНС.

При этом не нужно будет обращаться в ПФР, а также в иные органы. Налоговая Служба все сделает самостоятельно.

Заполнение полей формы С-09-3-2

Данная форма считывается машинно, поэтому, если вы заполняете ее от руки, используйте черную шариковую ручку и указывайте информацию печатными заглавными буквами. Одна ячейка рассчитана только под один символ, так что несколько символов в одном поле будут ошибкой. Сообщения с ошибками и исправлениями не принимаются.

Формы, которые подаются в электронном виде, должны быть заверены электронной подписью.Лицом с правом подписи является либо руководитель компании (код 3), либо уполномоченный представитель (код 4).

Номера страниц указываются в четырехзначном формате, т.е. титульная страница — 0001, а первая страница приложения — 0002.Приложение может быть приведено на стольких страницах, сколько представительств планируется закрыть. Эта цифра отражена в начале документа.

Количество закрываемых ОП равно количеству страниц в приложении и на 1 меньше, чем общее количество страниц в сообщении:

Обратите внимание! На первой странице указывается КПП основного юрлица, а в приложении — подразделения, подлежащего закрытию. Всегда проверяйте соответствие данных, чтобы случайно не закрыть работающее отделение

В случае ошибки можно подать заявление в ФНС, однако нет гарантии, что оно будет рассмотрено.

Данные по ОП должны совпадать с теми, которые были указаны в форме С-09-3-1 при открытии представительства.Помните основные принципы заполнения документов, подающихся в налоговые и другие гос.органы: одна ячейка — один символ.

Если КПП филиала и ИНН уполномоченного лица отсутствуют, заполнять соответствующие поля не нужно.

Инструкция по закрытию ОП

Итак, порядок закрытия обособленного подразделения зависит от решения таких вопросов:

- Будут ли сотрудники уволены или они перемещаются на работу в другие ОП?

- Нужно ли удалять сведения о подразделении из ЕГРЮЛ?

- Нужно ли менять устав?

Наша пошаговая инструкция расскажет, как закрыть обособленное подразделение в 2020 году с учетом всех этих нюансов.

Шаг 1. Принимаем решение

Решение о прекращении деятельности через филиал или представительство принимают собственники организации. В ООО проводится общее собрание участников (если их несколько). На голосование ставится вопрос о ликвидации ОП. Чтобы решить его положительно, достаточно простого большинства голосов. В ходе собрания составляется протокол, на основании которого будут зарегистрированы изменения. Если собственник один, он принимает единоличное решение о закрытии обособленного подразделения.

Иное обособленное подразделение закрывается по решению руководителя организации. Поэтому первый шаг при ликвидации простого ОП пропускается.

Шаг 2. Издаем приказ

На основании принятого решения руководителю организации необходимо издать приказ или распоряжение. В документе указывается дата, с которой следует считать подразделение закрытым. Она подбирается таким образом, чтобы к тому моменту были решены все вопросы с кадрами. Кроме того, в приказе перечисляются работники, на которых возлагаются обязанности по закрытию ОП, а также прописываются зоны их ответственности.

Шаг 3. Уведомляем сотрудников

На основании приказа персонал уведомляется о предстоящем увольнении в письменном виде за два месяца. Каждый из работников должен получить соответствующее уведомление под подпись. О переводе в другое ОП (например, если оно в ином населенном пункте) нужно предупредить в тот же срок. Разумеется, сотрудник вправе выразить несогласие.

Бесплатное бухгалтерское обслуживание от 1С

Шаг 4. Сообщаем в ИФНС

Для уведомления налоговой службы подается сообщение о закрытии обособленного подразделения по форме С-09-3-2 (приказ ФНС РФ от 09.06.2011 № ММВ-7-6/362@). Ее нужно направить в ИФНС по месту регистрации организации (не подразделения!) в течение 3 дней после того, как принято решение о закрытии.

Уведомление о закрытии обособленного подразделения — довольно простая форма. На первом листе нужно указать ИНН, КПП и ОГРН организации и код налоговой инспекции по месту ее нахождения. Количество страниц сообщения — 2, если закрывается лишь одно подразделение. Если же несколько, то и листов сообщения будут больше (1 ОП — 2 листа).

На втором листе вписывается КПП того подразделения, которое закрыто, его название (если есть), адрес и дата закрытия.

Шаг 5. Меняем данные в ЕГРЮЛ / уставе

Этот шаг необходим в случае, если ликвидируется филиал или представительство. Закрытие обособленного подразделения иного типа его не предполагает, поскольку информация о таком ОП не вносится ни в устав, ни в ЕГРЮЛ.

В первую очередь нужно обратиться к уставу и проверить, есть ли в нем сведения об ОП. Если да, то надо внести изменения в устав. Для этого понадобится:

- новая версия устава или лист изменений (2 экземпляра);

- протокол собрания или решение участника;

- форма Р13001. Заполняется первый лист с данными о компании, а также приложение К (только первый лист). Необходимо указать тип закрытого ОП (филиал, представительство или иное), наименование и причину внесения изменений в устав;

- квитанция об уплате госпошлины (800 рублей).

Комплект документов передается в инспекцию, где стоит на учете головная компания.

Если в уставе нет информации о закрытом ОП, то достаточно внести изменения в сведения, содержащиеся в ЕГРЮЛ. Для этого существует форма Р14001. В ней, помимо титульного листа, заполняется лист «О». Нужно указать тип ликвидируемого подразделения (филиал, представительство, иное), его название и причину внесения изменений в ЕГРЮЛ.

Комплект документов при подаче формы Р14001 небольшой — само заявление и протокол / решение о закрытии. Направляется все это в инспекцию по месту учета компании.

Шаг 6. Получаем результат

Осталось дождаться, пока ФНС обработает полученные данные и снимет с учета обособленное подразделение. В 2020 году это происходит в такие сроки:

- для филиала / представительства — когда данные о закрытии попадут в ЕГРЮЛ. На основе этой информации ИФНС по месту регистрации ОП снимет его с учета;

- для прочих подразделений — в течение 10 рабочих дней со дня, когда ИФНС получила форму С-09-3-2.

Итак, мы рассказали, как закрыть обособленное подразделение в 2020 году. Надеемся, наша пошаговая инструкция окажется полезной и поможет ликвидировать ненужное ОП быстро и без ошибок.

Что это такое и для чего она нужна

Cодержание:

Любая компания, существующая в РФ, может открывать ОС или представительства в других городах. Соответственно, когда возникает необходимость, их можно закрывать. Законодательство обязывает о таких действиях сообщать налоговикам. Но при этом нет необходимости дополнительно оповещать ФСС, ПФ и другие организации. Получая уведомление от организации, налоговая сама должна оповестить различные контролирующие органы. Уведомление составляется по форме С-09-3-2.

Принято считать, что данный документ предназначен именно для отмены действия формы С-09-3-1. Но это не совсем правильно. Дело в том, что сообщение, поданное по форме С-09-3-2, более обширно охватывает деятельность юридического лица. С его помощью можно сообщить о закрытии ОС, представительства или филиала. Обычно документ подается руководителем головного офиса. Также это может выполнить другой сотрудник организации, если у него имеются такие полномочия.

(Видео: “Закрытие обособленного подразделения ООО: как заполнить документы”)

Виды подразделений, которые могут быть закрыты по С-09-3-2

В унифицированном бланке имеется возможность выбрать вид организации, подлежащей закрытию.

Здесь нужно выбрать один из трех вариантов:

- филиал;

- представительство;

- иное ОС.

Территориальная обособленность

Понятие «территориальная обособленность подразделения» законодательно не определено, и в соответствии с юридической и деловой практикой под этим понимается нахождение подразделения вне места нахождения юридического лица.

Понятие «территориальная обособленность подразделения» законодательно не определено, и в соответствии с юридической и деловой практикой под этим понимается нахождение подразделения вне места нахождения юридического лица.

Согласно п. 2 ст. 54 ГК РФ место нахождения юридического лица определяется местом его государственной регистрации. Аналогичные нормы содержатся и в Федеральных законах об акционерных обществах и обществах с ограниченной ответственностью.

Судебная практика по этому поводу указывает: «любое обособленное подразделение, местонахождение которого отлично от места нахождения организации, указанного в его учредительных документах, является обособленным подразделением» (Постановление ФАС СЗО от 21.06.2004 N А56-34578/03).

В некоторых судебных решениях можно встретить определение с более строгими условиями. Так, по мнению представителей ФАС Северо-Западного и Северо-Кавказского округов, «под территориальной обособленностью подразумевается расположение структурного подразделения организации географически отдельно от головной организации и за пределами административно-территориальной единицы ее регистрации, подконтрольной тому или иному налоговому органу» (см. Постановления ФАС Северо-Западного округа от 02.11.2007 по делу N А26-11293/2005, Северо-Кавказского округа от 20.06.2007 N Ф08-3590/2007-1449А по делу N А63-9693/2006-С4).

Для целей налогообложения территориальная обособленность будет признана при любом несовпадении адреса организации, указанного в учредительных документах и в заявлении, подаваемом в налоговый орган, и адреса фактического места расположения обособленного подразделения. Именно такой подход используют налоговые органы при выявлении признаков обособленного подразделения (Письма Минфина России от 12.01.2010 N 03-02-07/1-6 и от 21.12.2009 N 03-02-07/1-550, УФНС России по г. Москве от 19.03.2012 N 17-26/23423).

Значит, подразделение является территориально обособленным от головной организации, если находится на территории, где налоговый учет и налоговый контроль осуществляет иной налоговый орган, нежели тот, в котором организация состоит на учете в качестве налогоплательщика.

Ранее в разъяснениях финансовых органов подразделение предлагалось признавать территориально обособленным в случае его нахождения:

- по иному адресу, не указанному в учредительных документах как место нахождения самого налогоплательщика (Письмо Минфина России от 07.07.2006 N 03-01-10/3-149, Постановление Тринадцатого арбитражного апелляционного суда от 07.04.2005 по делу N А56-48067/2004);

- по иному почтовому адресу (Письма Минфина России от 22.12.2004 N 03-03-01-04/1/184, от 29.11.2004 N 03-03-01-02/45, от 09.11.2004 N 03-03-01-04/1/103, от 21.10.2004 N 03-03-01-04/1-78).

В связи с тем, что местонахождение самой организации может также отличаться от адреса, указанного в ее учредительных документах, все чаще налоговые и судебные инстанции предпочитают признавать обособленными подразделения, имеющие отличающийся от основного почтовый адрес. Соответственно, подразделения организации, находящиеся на ее территории и имеющие одинаковый с ней почтовый адрес, в силу отсутствия территориальной обособленности не могут рассматриваться в смысле НК РФ как обособленные (Постановления ФАС Восточно-Сибирского округа от 06.09.2006 N А74-1273/06-Ф02-4571/06-С1 по делу N А74-1273/06, Московского округа от 21.08.2007, 28.08.2007 N КА-А40/8267-07 по делу N А40-73186/06-99-353, Поволжского округа от 06.09.2006 по делу N А65-5878/2005-СА1-23, Девятого арбитражного апелляционного суда от 27.04.2007, 07.05.2007 N 09АП-4826/2007-АК по делу N А40-73186/06-99-353).

Таким образом, территориально обособленным следует считать подразделение, имеющее иной почтовый адрес по сравнению с местом нахождения основной организации

Для целей учета и налогового контроля особое внимание следует уделять обособленным подразделениям организации, находящимся за пределами административно-территориальной единицы регистрации основной организации и в связи с этим подконтрольным иному налоговому органу. У организации возникает обязанность их постановки на учет в налоговом органе (по правилам ст

83 и ст. 84 НК РФ).

Особенности оформления бланка

Если на вас возложена задача по составлению приказа о закрытии обособленного подразделения, советуем сначала ознакомиться с нашими рекомендациями и обратить внимание на образец документа. Первым делом – общая информация

Данный приказ, как и все остальные распорядительные акты, не имеет единого стандарта, а это означает, что формировать его допускается в произвольном виде или, если компании имеет свою утвержденную форму документа – по ее типу. Текст может быть как рукописным, так и печатным, при этом составлять распоряжение можно на простом листе любого удобного формата (общепринятый — А4), или на фирменном бланке предприятия

Первым делом – общая информация. Данный приказ, как и все остальные распорядительные акты, не имеет единого стандарта, а это означает, что формировать его допускается в произвольном виде или, если компании имеет свою утвержденную форму документа – по ее типу. Текст может быть как рукописным, так и печатным, при этом составлять распоряжение можно на простом листе любого удобного формата (общепринятый — А4), или на фирменном бланке предприятия.

При оформлении приказа следует соблюсти лишь одно важное условие – он должен быть подписан директором компании (поскольку все приказы пишутся от его лица) или сотрудником, который в установленном порядке действует от имени руководителя, а также всеми упомянутыми в нем работниками и теми, кого он касается напрямую. Кроме того, надо внимательно следить за тем, чтобы приказ был составлен без ошибок, опечаток, помарок и исправлений

Кроме того, надо внимательно следить за тем, чтобы приказ был составлен без ошибок, опечаток, помарок и исправлений.

Удостоверять бланк приказа печатью особой необходимости нет – это нужно делать только тогда, когда норма по заверению локальных документов организации с помощью различного рода клише заложена в ее учетной политике.

ОБРАТИТЕ ВНИМАНИЕ! Пишется приказ всегда в одном экземпляре. По завершении не забудьте включить сведения о документе в журнал учета распорядительных бумаг

По завершении не забудьте включить сведения о документе в журнал учета распорядительных бумаг.

После того, как приказ о закрытии обособленного подразделения будет создан, подписан, издан и учтен, а все сотрудники, в нем упомянутые, с ним ознакомятся, бланк надо положить в отдельную папку с прочей распорядительной документацией. В ней он должен находиться весь период действия, который устанавливается либо в самом документе, либо автоматически приравнивается к одному году с момента подписания распоряжения.

Затем приказ можно передать в архив организации и по истечения срока хранения утилизировать с соблюдением процедуры, прописанной в законодательстве.

Филиал и представительства

В случаях прекращения российской организацией деятельности через филиал или представительство (закрытия филиала или представительства) снятие с учета российской организации налоговым органом по месту нахождения этого филиала (представительства) осуществляется на основании сведений, содержащихся в Едином государственном реестре юридических лиц, но не ранее окончания выездной налоговой проверки в случае ее проведения (п. 5 ст. 84 Налогового кодекса РФ).

По действовавшим до 01.09.2014 г. нормам сведения о филиалах и представительствах должны были содержаться в учредительных документах организации. В новой редакции ст. 55 ГК РФ требование о включении данных о филиалах и представительствах в устав организации заменено на необходимость внесения данной информации в ЕГРЮЛ (в редакции Федерального закона от 05.05.2014 N 99-ФЗ).

Таким образом, для закрытия филиала (представительства), сведения о котором содержаться в уставе, организации необходимо внести соответствующие изменения в свои учредительные документы. Причем о них необходимо уведомить орган государственной регистрации (п. 1 ст. 17 Федерального закона от 8 августа 2001 г. № 129-ФЗ), представив туда следующие документы:

2) решение о внесении изменений в учредительные документы;

3) сами изменения, вносимые в учредительные документы;

4) документ, подтверждающий оплату государственной пошлины.

Документы нужно подать в регистрирующий орган по месту нахождения головной организации в течение трех рабочих дней со дня принятия решения о закрытии филиала (представительства). В течение пяти дней регистрирующий орган внесет соответствующие сведения в Единый государственный реестр юридических лиц.

Снятие с налогового учета филиала (представительства) налоговым органом будет осуществлено в течение пяти дней со дня внесения соответствующих сведений в Единый государственный реестр юридических лиц (п. 4 ст. 84 Налогового кодекса РФ).

При этом до дня подачи заявления в регистрирующий орган о ликвидации филиала необходимо отчитаться по страховым взносам. Для этого в ФСС России и ПФР нужно представить расчеты по взносам за период с начала расчетного периода по день представления расчета включительно.

При этом разница между суммой страховых взносов, подлежащей уплате, и суммами уплаченных взносов должна быть перечислена в фонды в течение 15 календарных дней со дня подачи расчета (ч. 15 ст. 15 Закона № 212-ФЗ).

ФНС сообщила, что исходя из положений абзаца третьего пункта 3 статьи 55 Гражданского кодекса Российской Федерации в редакции Федерального закона от 5 мая 2014 г. N 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» отражение в уставе юридического лица сведений о филиалах и представительствах является необязательным. Представительства и филиалы должны быть указаны в Едином государственном реестре юридических лиц.

Таким образом, для закрытия филиала (представительства), созданного с 01.09.2014 г. и сведения о котором не содержаться в уставе, организации может всего лишь внести изменения в сведения, содержащиеся в Едином государственном реестре юридических лиц, по форме N Р14001.

Что нужно сделать при закрытии обособленного подразделения?

Решение учредителей компании о закрытии обособленного подразделения должно быть оформлено соответствующим образом, т.е. должно быть проведено собрание участников, на котором ведется протокол. С даты проведения такого собрания, в течение трех рабочих дней компания должна сообщить в налоговый орган по месту своего нахождения о закрытии подразделения (п.6 ст.6.1, НК РФ). Вместе с решением в налоговую инспекцию подается сообщение о закрытии установленной формы. Форма сообщения №C-09-3-2 утверждена Приказом ФНС РФ от 09.06.2011 г. №ММВ-7-6/362@.

Сообщение можно отправить следующими способами:

-

лично руководителем компании либо доверенным лицом;

-

отправить по почте заказным письмом;

-

отправить по ТКС (с усиленной квалифицированной электронной подписью).

Сам порядок постановки на учет и снятия с учета в налоговых органах российских организаций по месту нахождения их обособленных подразделений утвержден Приказом Минфина РФ от 05.11.2009 г. №114н (далее по тексту – Порядок).

В п.9 Порядка указано, что в случае принятия компанией решения о прекращении деятельности через обособленное подразделение (закрытии обособленного подразделения), снятие с учета в налоговом органе организации по месту нахождения этого обособленного подразделения осуществляется налоговым органом по заявлению организации о снятии с учета в течение десяти рабочих дней со дня подачи такого заявления, но не ранее окончания выездной налоговой проверки в случае ее проведения.

При снятии с учета организации налоговый орган по месту нахождения обособленного подразделения обязан в тот же срок выдать (направить заказным письмом) организации уведомление о снятии с учета в налоговом органе по форме, установленной ФНС РФ. Форма установлена Приказом ФНС РФ от 11.08.2011 г. №ЯК-7-6/488@.

Датой снятия с учета в налоговом органе организации по месту нахождения обособленного подразделения является дата внесения в ЕГРЮЛ сведений о прекращении деятельности организации через обособленное подразделение (закрытии обособленного подразделения).

В территориальной ИФНС (т.е. по месту нахождения ликвидируемого обособленного подразделения) сообщение не нужно направлять – сообщение направит инспекция, в которой зарегистрирована головная компания (п.2.1 Письма ФНС РФ от 03.09.2011 г. №МН-37-6/10623@).

Правила увольнения работников

Поскольку компания продолжает существовать после ликвидации филиала, расторжение трудовых договоров не является обязательным этапом. Руководство вправе перевести специалистов.

Если свободных вакансий не имеется, уволить сотрудников закрываемого филиала нужно с соблюдением трудового законодательства. При упразднении подразделений, расположенных в одном городе с главным ООО основанием, станет вторая часть статьи 81 ТК РФ. Ссылаться работодатель должен на сокращение штата. Произвольное изменение формулировки повлечет недействительность записи в трудовой книжке. Принуждение же персонала к подаче заявлений об увольнении грозит судебными разбирательствами.

Если отделение находится в ином населенном пункте, применять следует правила увольнения при ликвидации организации (четвертый пункт ст. 81 ТК РФ).

В обоих случаях процедура регламентируется положениями главы 27 ТК РФ и включает следующие этапы:

- Анализ кадрового состава подразделения. Порядок закрытия во многом зависит от количества работников льготных категорий. Преимущественное право на сохранение места (перевод на аналогичную должность) имеют лица, поименованные в статье 179 ТК РФ.

- Издание приказа о сокращении штата. В распоряжении потребуется сослаться на ликвидацию отделения, указать срок расторжения трудовых договоров. С документом необходимо ознакомить каждого наемного сотрудника под подпись.

- Увольнение. Разорвать отношения с работниками можно по истечении 2 месяцев после ознакомления с приказом (ст. 180 ТК РФ). Досрочно освободить персонал от обязанностей разрешено с выплатой денежной компенсации.

Возмещение рассчитывают по среднемесячному заработку за весь оставшийся период. Гарантии устанавливаются все той же нормой.

Если оптимизация бизнес-структуры сопровождается массовым увольнением, в территориальное управление ЦЗН нужно направить сообщение. Сделать это необходимо за 3 месяца. Критерий массовости устанавливается для отдельных отраслей. Общим регламентом остается правительственное постановление № 99 от 05.02.93. Массовым признается расторжение трудовых договоров в количестве:

- 50 за 30 суток;

- 200 за 60 дней;

- 500 за 90 суток.

Для регионов с численностью занятых жителей до 5 тыс. таковым считают высвобождение 1%. Показатель рассчитывают за 1 месяц. Бланк уведомления не утвержден. Образцы документов можно найти на информационных стендах УЦЗН РФ.

6-НДФЛ при открытии удаленных подразделений

В связи с тем, что удаленные структуры предприятия в своих полномочиях несамостоятельны, основное бремя по представлению отчетности в контролирующие органы лежит на головном юр. лице. Вместе с тем некоторые отчеты представляются с участием удаленных отделений компании с именно к такой отчетной документации относится и форма 6-НДФЛ.

Об отличиях филиалов и представительств читайте здесь.

Обязательство отчитываться появляется у фирмы, если доходы получены (ч. 4 п. 2 ст. 230 НК РФ):

- хотя бы одним штатным сотрудником территориально удаленной структуры;

- контрагентами-гражданами по гражданско-правовым сделкам, заключенным от имени юр. лица филиалом.

Последовательность заполнения отчетной документации 6-НДФЛ определена приказом ФНС России «Об утверждении формы…» от 14.10.2015 № ММВ-7-11/450@

При формировании отчетов по филиалу особенное внимание должно быть уделено заполнению титульного листа формы, независимо от того, кто сдает расчет (п. п

1.10, 2.2 Порядка заполнения расчета 6-НДФЛ):

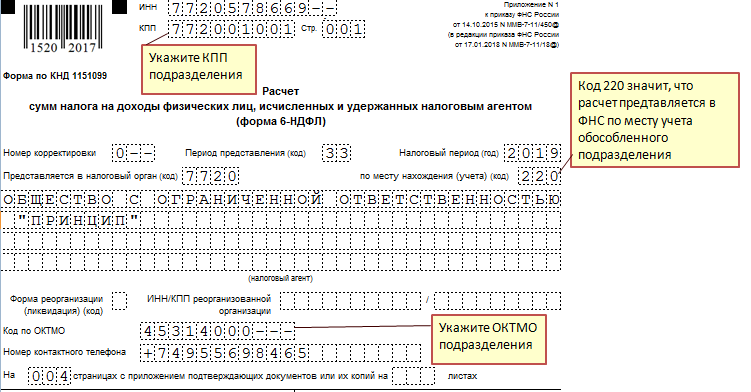

- по строке “КПП” всегда указывается КПП, который присвоен организации по месту учета ее обособленного подразделения;

- по строке “Представляется в налоговый орган (код)” – четырехзначный код налогового органа, в котором подразделение состоит на учете;

- по строке “По месту нахождения (учета) (код)” – код 220;

- по строке “(налоговый агент)” – наименование организации;

- по строке “Код по ОКТМО” – код ОКТМО муниципального образования, в котором находится обособленное подразделение. Реквизит можете узнать с помощью сервиса ФНС «Узнай ОКТМО» .

Остальные разделы отчета формируются по тем же правилам, что и в отношении основного юрлица.

Образец заполнения титульного листа формы 6-НДФЛ обособленного подразделения представлен ниже.

Налог на прибыль при открытии обособленного подразделения

В соответствии с п. 1 ст. НК РФ налогоплательщики — российские организации, имеющие обособленные подразделения, исчисляют и уплачивают в федеральный бюджет суммы авансовых платежей по месту своего нахождения без распределения указанных сумм по обособленным подразделениям. А уплата авансовых платежей, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации, производится налогоплательщиками — российскими организациями по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений.

Таково общее правило для уплаты налога на прибыль по обособленным подразделениям. Но как именно его применять при открытии и ликвидации подразделений: когда перечислять первый платеж и последний с учетом распределения и как правильно заполнять декларации? Давайте разбираться.

Правила определения суммы ежемесячных авансовых платежей зафиксированы в п. 2 ст. НК РФ и «завязаны» на сумму ежеквартального авансового платежа за прошлый период, который в свою очередь, определяется исходя из прибыли, исчисленной нарастающим итогом с начала года. Получается, что ежемесячные авансовые платежи вновь созданного обособленного подразделения можно исчислить только после того, как закончится тот отчетный период, в котором это подразделение было создано.

Поэтому обязанность по уплате ежемесячных авансовых платежей по месту нахождения нового подразделения возникает у организации лишь с месяца, следующего за отчетным периодом, в котором появилось ОП. Например, если подразделение создано в июле, августе или сентябре (т.е. в III квартале), то начать перечислять авансовые платежи по месту его нахождения нужно будет с 1 месяца IV квартала, т.е. с октября. Сделать это надо до 28 октября (п. 1 ст. НК РФ).

Одновременно нужно помнить, что расчет авансовых платежей фиксируется в Приложении № 5 к листу 02 декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.16 № ММВ-7-3/572@). Это означает следующее. Чтобы начать платить авансовые платежи с первого месяца квартала, следующего за кварталом создания ОП, заполнить соответствующее приложение в декларации надо уже по итогам того квартала, в котором подразделение создано. Если продолжить наш пример, то, отчитываясь за 9 месяцев 2017 года, организация должна будет включить в декларацию по налогу на прибыль Приложение № 5 к листу 02, в котором по строке 030 отразит налоговую базу в целом по организации, по строкам 040 и 050 определит долю налоговой базы, приходящейся на обособленное подразделение (головную организацию), а по строкам 120 и 121 укажет сумму ежемесячных авансовых платежей, подлежащих перечислению в IV и I квартале.

Иначе обстоит дело с уплатой авансовых платежей у налогоплательщиков, для которых отчетным периодом является месяц, два месяца, три месяца и так далее до окончания календарного года (абз. 2 п. 2 ст. НК РФ). Поскольку они исчисляют авансовый платеж исходя из фактически полученной прибыли, то и уплачивать налог с распределением надо уже с месяца, в котором создано подразделение (письмо Минфина России от 22.02.06 № 03-03-04/1/137). Если подразделение такой организации создано в сентябре, то авансовый платеж за сентябрь нужно будет уже распределить между бюджетами субъектов РФ. Соответственно, исчислить авансовые платежи в рассматриваемой ситуации необходимо в Приложении № 5 к листу 02 декларации по налогу на прибыль, представляемого в составе декларации за этот же период (январь –сентябрь в нашем примере).

В заключение напомним, какую дату надо указать для обозначенной выше цели. Дата создания обособленного подразделения берется из соответствующего поля раздела «Сведения об обособленном подразделении», которая находится в форме сообщения о создании обособленного подразделения (форма № С-09-3-1, утв. приказом ФНС России от 09.06.11 № ММВ-7-6/362@).