Отражение расхода материалов в «1с:бухгалтерии 8»

Содержание:

- Учет транспортно-заготовительных расходов

- Как выглядят проводки по списанию материалов по различным основаниям

- Документальное сопровождение списания материалов

- Стоимостная оценка негодных ресурсов

- Методы списания материалов в бухгалтерском учете

- Форма акта на списание материалов

- Особенности бухгалтерского учета материалов

- Списание товаров: налоговый учет, проводки

- Хранение и ответственность

- Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

- Типовые проводки по 10 счету

- Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

- Информация о запасах в отчетности, первое применение ФСБУ «Запасы»

- Списание материалов на общехозяйственные нужды

- Подведем итоги

Учет транспортно-заготовительных расходов

Для удобства учета и распределения транспортно-заготовительных расходов, связанных с приобретением материалов, учетная политика организации может предусмотреть использование счета 15.

Операция приобретения материалов отражается в бухгалтерском учете следующим образом. На основании расчетных документов, которые поступили в организацию и означают переход права собственности на материалы, делаются записи по дебету счета 15 (на стоимость материалов без НДС) и дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» (на сумму НДС в составе стоимости материалов).

На счете 15 также накапливаются все транспортно– заготовительные расходы, связанные с доставкой материалов в организации. А при их фактическом поступлении делается запись по дебету счета 10 «Материалы» и кредиту счета 15 на стоимость материалов без НДС.

Счет 15 удобно использовать при большой номенклатуре материалов, когда они доставляются одним транспортным средством. Транспортно-заготовительные расходы можно накапливать на счете 15 в течение месяца и списываться с него на счет 10 только в конце месяца. В аналитическом учете материалов транспортно– заготовительные расходы при этом распределяются по отдельным видам и сортам материалов, полученных в течение месяца, пропорционально их стоимости.

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Основные проводки по списанию материалов приведены в таблице.

|

Дебет счета |

Кредит счета |

Описание |

|

20 |

10 |

Списание стоимости материалов в основное производство |

|

23 (25, 26) |

10 |

Учет расхода материалов, отпущенных для нужд вспомогательных производств (общепроизводственных или общехозяйственных нужд) |

|

94 |

10 |

Списание балансовой стоимости материалов при их порче, хищении, моральном устаревании или истечении срока годности |

|

99 |

10 |

Списание материалов, утраченных в результате стихийных бедствий |

|

91.2 |

10 |

Выбытие материалов при их безвозмездной передаче |

Является ли нарушением правил ведения бухгалтерского учета несвоевременное списание материалов при их использовании? Ответ на этот вопрос вы найдете в Готовом решении от К+, если получите бесплатный пробный доступ.

Документальное сопровождение списания материалов

Документооборот по списанию строительных материалов в первую очередь зависит от договорной дисциплины поставщика этих материалов, наличия расчетных норм расхода ТМЦ на все виды выполняемых СМР и оптимальной производительности труда на участках.

Построение документа в организации должно преследовать следующие цели:

- достоверность данных о приобретенных и израсходованных материалах;

- осуществления контроля над сохранением материалов складского учета;

- осуществление контроля над соблюдением норм расхода материалов на СМР.

- качественный анализ эффективного использования материалов.

Списание в строительстве материалов на производственные нужды производится на основании следующих документов:

- нормы расходы материалов для конкретного производства, которые утверждаются руководителем организации;

- сметные расчеты на объекты строительства;

- журналы по учету выполнения работ (по форме № КС-6а)

- отчет о фактическом расходе материалов по сравнению с нормативным (выполняется ежемесячно).

Составление ежемесячных отчетов по списанию материалов лучше всего выполнять, используя стандартную форму № М-29 совместно с Инструкцией, которую начальники участков производств используют для составления ежемесячного отчета о расходовании материалов в сопоставлении с расходами, определенными установленными производственными нормами. Единственный нюанс: форму М-29 нужно дорабатывать для конкретного предприятия строительной области.

Форму № М-29 нужно составлять для каждого отдельного объекта строительства в течение всего года, и она должна состоять из двух разделов:

- «Нормативная потребность в материалах и объемы выполненных работ» (заполняют ответственные сотрудники технического отдела);

- «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» (заполняют начальники участков или прорабы в соответствии с данными журнала учета выполненных работ).

Оптимальный порядок, как списывать материалы в строительстве, определяется следующим образом:

- Выдача материально ответственному лицу — руководителю работ (начальнику участка производства) материального отчета с остатками ТМЦ на его персональном складе (количество материалов и их стоимость) — ежемесячно в начале отчетного месяца.

- Оформление отчета М-29 материально ответственным лицом по окончании отчетного периода или ведение его в течение этого периода с выведением остатка количества материалов.

- Сдача отчета в производственно-технический отдел на проверку (в установленные приказом руководителя организации сроки).

- Проверка специалистом и утверждение начальником ПТО отчета М-29 и приложенного материального отчета, передача для утверждения главному инженеру.

- Передача пакета документов (отчетов, расходных и приходных документов) после утверждения главным инженером в бухгалтерию.

- Определение стоимости прихода материалов, их расхода и остатка (согласно предоставленным документам).

- Внесение отчетных данных в сводную ведомость движения ТМЦ по предприятию и выполнение списания.

Стоимостная оценка негодных ресурсов

Разумеется, подобная ситуация совсем не редкость. Ни на одном производстве нет 100% гарантии, что человеческие ошибки или неисправность механизмов не приведут к расходу. И здесь как раз важными становятся два фактора. Первый – был ли виновен определенный работник или группа сотрудников в подобном итоге. А также попадает ли обозначенный убыток в предел нормы, либо уже выходит за него.

Если все убытки лежат в пределах допустимого, то даже при появлении виноватых счет будет производственным. А вот личным он станет, если вина сотрудников очевидна, и при этом расход вышел за пределы регламентированной нормы.

Методы списания материалов в бухгалтерском учете

П. 16 ПБУ «Учет материально-производственных запасов» 5/01 (утвержденного приказом Минфина России от 09.06.2001 № 44н) допускает 3 варианта списания МПЗ:

Предприятие в обязательном порядке должно закрепить в своей учетной политике метод списание, по которому оно будет списывать материалы в бухгалтерском учете. И использовать его от периода к периоду. Поменять метод списания можно только в том случае, если он был отменен законодательно.

Предприятия, которые используют автоматизированные учетные системы по выбранному методу списания материалов, должны разработать алгоритм списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н. Данные методы упорядочивают все действия работников бухгалтерии, начиная с момента поступления товара на склад и до момента их списания

Каждый этап выбранного метода требует от бухгалтера внимательности и ответственности, так как если будет допущена ошибка, то это может повлиять на итоговые показатели результата деятельности предприятия

Данные методы упорядочивают все действия работников бухгалтерии, начиная с момента поступления товара на склад и до момента их списания. Каждый этап выбранного метода требует от бухгалтера внимательности и ответственности, так как если будет допущена ошибка, то это может повлиять на итоговые показатели результата деятельности предприятия.

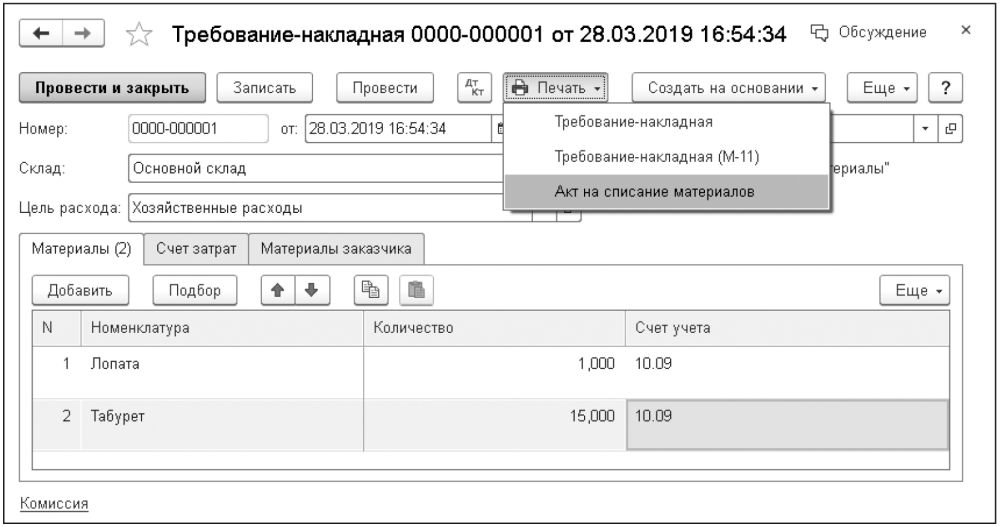

Форма акта на списание материалов

Для списания материалов в программе «1С:Бухгалтерия 8» редакции 3.0 необходимо заполнить и провести документ Требование-накладная (меню Склад — Требование-накладная или Производство — Требование-накладная), рис. 1.

Рис. 1. Формирование печатной формы «Акта на списание материалов»

Примечание:

С 01.01.2013 формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. При этом они могут использоваться для ведения бухгалтерского учета. Также организации могут разрабатывать формы самостоятельно либо использовать предусмотренные принятыми органами негосударственного регулирования бухгалтерского учета рекомендации в области бухучета (см., например, информацию Минфина России № ПЗ-10/2012). В «1С:Предприятии» реализовано большинство унифицированных форм первичных учетных документов. Поэтому организации могут воспользоваться формами, содержащимися в программе, закрепив в учетной политике применение форм из альбомов, утв. Постановлениями Госкомстата России.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная фирмой «1С») доступна из документа Требование-накладная (кнопка Печать — Акт на списание материалов), см. рис. 1.

Форма акта на списание материалов утверждается отдельным приказом руководителя или в качестве приложения к учетной политике. Для реализации данного правила в программе форма Акта на списание материалов добавлена в список форм первичных документов в печатной форме учетной политики (Главное — Учетная политика — Печать).

Составление приказа по учетной политике предшествует дате начала календарного года. Однако допускается внесение в учетную политику изменений и дополнений. Изменения можно внести двумя способами. Можно распечатать новый приказ об учетной политике с новым комплектом приложений. Также можно оформить отдельный приказ об изменении учетной политики с внесением нового приложения.

Особенности бухгалтерского учета материалов

Материалы – это оборотные активы, которые используются в производстве в качестве ресурсного элемента. Под материалами следует понимать целую группу активов, которые могут быть использованы в производстве, а именно полуфабрикаты, сырье, топливо, комплектующие (запчасти) и другие ТМЦ производственного назначения.

Для учета материалов используется счет 10 «Материалы», который предназначен для аналитического учета по видам ТМЦ. Данный счет является активным, поэтому все поступления отображаются по его дебету, а списания – по кредиту.

Учет материалов преследует за собой следующие цели:

- Обеспечение их сохранности;

- Нормирование материальных запасов, что позволяет обеспечить беспрерывность производственного процесса;

- Анализ рационального использования ТМЦ;

- Формирование экономически-обоснованной себестоимости выпускаемой продукции.

Списание товаров: налоговый учет, проводки

От причин списания зависит учет товаров. В основном товары списывают при продаже. В этом случае в бухгалтерском и налоговом учете отражается реализация. Списанные товары уменьшат доход. О том, как отразить списание товара в нестандартных ситуациях — при стечении срока годности, порче и других подобных случаях, расскажем в статье.

Налоговики будут контролировать движение товаров по новым счетам‑фактурам и декларации НДС

Учет списания товаров

Прежде всего, нужно определиться, как оформить выбытие товаров, если их передают не покупателю. Ведь все операции требуют документального оформления, как для бухучета, так и в целях начисления налогов.

Формы документов сейчас можно использовать любые, которые компания установит в учетной политике. Главное, чтобы в них были обязательные реквизиты из закона о бухучете. Удобнее разрабатывать документ, если есть образец.

Скачайте вам в помощь готовые образцы документов, шаблоны для расчетов, которые упростят работу и защитят от претензий контролеров.

Списание товара: проводки

Счет, списание товаров по которому отразится в учете, — 94 «Недостачи и потери от порчи ценностей». В бухучете проводка будет такой:

Дебет 94 Кредит 41 — списан испорченный (просроченный) товар

Со счета 94 стоимость таких товаров можно списать по-разному в зависимости от причин потерь и других условий (см. таблицу)

Проводка

Расшифровка

Дебет 73.2 Кредит 94

Списан испорченный товар на виновных лиц

Дебет 50 (51) Кредит 73.2

Взыскана стоимость испорченного товара с виновных лиц

Дебет 91.2 Кредит 94

Списан просроченный товар

Дебет 44 Кредит 94

Списана стоимость испорченного товара в пределах норм естественной убыли

Списание товаров на расходы в налоговом учете

В целях уплаты налога на прибыль в расходах можно учесть стоимость испорченного или пропавшего товара при выполнении стандартных условий — документы и экономическая обоснованность. Но разнятся условия признания расходов в зависимости от причин списания товара. Узнайте, какие повседневные расходы нельзя списать

Товары, которые испортились в процессе хранения, перевозки, то есть в результате естественной убыли, учитывайте в составе материальных расходов. При этом признать можно не всю стоимость такого товара, а по нормативам.

Эти нормативы отличаются для разных отраслей деятельности. Самостоятельно установить их нельзя.

Если стоимость испорченных товаров превышает норматив или нормы не прописаны в законах, то списать можно на внереализационные расходы.

Списание товара с истекшим сроком годности отражайте с отнесением на прочие расходы.

Списание товара, пришедшего в негодности по причинам чрезвычайного характера — при пожаре, аварии, стихийном бедствии, учитывайте как внереализационный расход.

Только запаситесь документами об ущербе: подойдут справки госслужб, инвентаризационные описи (акты), сличительные ведомости. Аналогичным образом отражают потери от краж, других причин, связанных с виной третьих лиц.

Ндс при списании товара

Начислять НДС на товар, который выбывает из-за порчи или недостачи, не нужно. Это относится и к случаю, когда есть виновное лицо и оно возмещает ущерб. Однако, нужно иметь доказательства того, что при списании имущество не передавалось покупателям, и подтвердить причины списания.

Восстанавливать с этих товаров налог, ранее заявленный к вычету, не требует налоговое законодательство. Такой случай не прописан в кодексе. Посмотрите, какие нужно подготовьте документы, чтобы не восстанавливать НДС со списанного имущества.

Списание остатков товара

Бывают ситуации, когда в учете числится товарный остаток, и весьма приличный, а по факту на складе пусто. Причины этого могут быть разными — от недостач, хищения, пересортицы до умышленного завышения расходов, при котором в учете появился несуществующий товар. Выход из такой ситуации зависит от причин.

Прежде всего имеет смысл провести инвентаризацию. Ее результаты, оформленные должным образом, позволят списать недостачи на расходы. Либо остаток по одному виду товаров скорректируется излишком по другому наименованию.

Списание нереальных остатков может привести к негативным налоговым последствиям, как и их наличие в принципе.

Хранение и ответственность

Члены комиссии отвечают за правильность проведения проверки товарно-материальных ценностей, обоснованность признания необходимости списания (на основании порчи имущества вследствие износа или повреждения, убыли или утраты и т. д.). Также комиссия несет ответственность за правильность составления документации: не только акта, но и других бланков. Сотрудники компании не могут списывать запасы или иное имущество организации без надлежащим образом установленных оснований. В противном случае материально ответственное за сохранность имущества лицо может быть привлечено к ответственности в границах, которые установлены его договором об индивидуальной материальной ответственности.

Акт о списании составляется в двух экземплярах и хранится как в бухгалтерии (в архиве организации), так и у материально ответственного лица. Минимальный срок хранения — 5 лет.

Правильное и своевременное составление акта избавит организацию и материально ответственных лиц от проблем при проверках.

Учет прочего выбытия (списания, безвозмездной передачи) материалов. Бухгалтерские проводки

Списание материалов может осуществляться в следующих случаях:

- пришедшие в негодность по истечении сроков хранения;

- морально устаревшие;

- при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

Подготовка необходимой информации для принятия решения о списании материалов осуществляется Комиссией с участием материально ответственных лиц. По результатам осмотра Комиссия составляет Акт на списание материалов по каждому подразделению организации, по материально ответственным лицам.

Списание материалов, передаваемых по договору дарения или безвозмездно, осуществляется на основании первичных документов на отпуск материалов (товарно-транспортных накладных, заявлений на отпуск материалов на сторону и др.). В статье 146 «Объект налогообложения» НК РФ сказано, что передача права собственности на активы на безвозмездной основе, признается реализацией, то есть подлежит обложению НДС.

Ниже приведены бухгалтерские проводки, отражающие списание и безвозмездную передачу материалов

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет недостачи (порчи) материалов при наличии виновных лиц | ||||

| 94 | 10 | Отражено списание балансовой стоимости материалов на основании акта списания, составленного комиссией | Фактическая себестоимость списанных материалов | Акт списания материалов |

| 20 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов основного производства | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 23 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов вспомогательных производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 25 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общепроизводственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 26 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет общехозяйственных расходов | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 29 | 94 | Отражено списание недостачи (потери от порчи) материалов в пределах утвержденных норм естественной убыли за счет расходов обслуживающих производств | Норма естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 73.2 | 94 | Отражено списание недостачи (потери от порчи) материалов на виновных лиц сверх норм естественной убыли | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| 91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам (потерям) материалов сверх норм естественной убыли | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| 50.01 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам денежными средствами | Сумма недостачи | Приходный кассовый ордер. Форма № КО-1 |

| 70 | 73.2 | Отражено погашение виновным лицом задолженность по недостачам за счет заработной платы | Сумма недостачи | Бухгалтерская справка-расчет |

| Особенности учета недостачи (порчи) материалов при отсутствии виновных лиц. В данной ситуации сумма превышения нормы естественной убыли списывается не на счет 73, а на счет 91 | ||||

| 91.2 | 94 | Отражено списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц либо недостачи, во взыскании которых отказано судом | Сумма превышения нормы естественной убыли | Бухгалтерская справка-расчетАкт списания материалов |

| Учет утраты материалов в результате стихийных бедствий | ||||

| 99 | 10 | Отражено списание материалов, утраченных в результате стихийных бедствий | Себестоимость утраченных материалов | Акт списания материалов |

| 99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам | Сумма НДС | Бухгалтерская справка-расчетСчет фактура |

| Учет безвозмездной передачи материалов | ||||

| 91.2 | 10 | Отражено выбытие материалов | Фактическая себестоимость материалов | Накладная (ТМФ № М-15)Счет фактура |

| 91.2 | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Сумма НДС | Накладная (ТМФ № М-15)Счет фактураКнига продаж |

Типовые проводки по 10 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Отражено перемещение материалов внутри организации (со склада на склад | 10 | 10 |

| Оприходованы материалы по учетным ценам | 10 | 15 |

| Оприходованы материалы, возвращенные из основного производства | 10 | 20 |

| Оприходованы материалы собственного производства | 10 | 20 |

| Оприходованы материалы, возвращенные из вспомогательного производства | 10 | 23 |

| Оприходованы материалы, произведенные во вспомогательных производствах | 10 | 23 |

| В стоимость материалов включена сумма общепроизводственных расходов, связанных с их приобретением | 10 | 25 |

| В стоимость материалов включена сумма общехозяйственных расходов, связанных с их приобретением | 10 | 26 |

| Потери от брака уменьшены на стоимость возвратных отходов | 10 | 28 |

| Оприходованы материалы, ранее включенные в затраты на обслуживающее производство | 10 | 29 |

| Оприходована часть готовой продукции для использования в качестве материалов (при использовании счета 40) | 10 | 40 |

| Переведены в состав материалов товары, необходимые для производства | 10 | 41 |

| Переведена в состав материалов готовая продукция, необходимая для нужд организации | 10 | 43 |

| Оприходованы материалы, стоимость которых ранее ошибочно была включена в состав расходов на продажу. | 10 | 44 |

| Оприходованы материалы, поступившие от поставщиков | 10 | 60 |

| В стоимость материалов включены расходы на их приобретение | 10 | 60 |

| Проценты по краткосрочным кредитам и займам, полученным для покупки материалов, учтены при формировании их себестоимости | 10 | 66 |

| Получены материалы по договору краткосрочного займа | 10 | 66 |

| Проценты по долгосрочным кредитам и займам, полученным для покупки материалов, учтены при формировании их себестоимости | 10 | 67 |

| Получены материалы по договору долгосрочного займа | 10 | 67 |

| Суммы невозмещаемых налогов и сборов включены в первоначальную стоимость материалов | 10 | 68 |

| Оприходованы материалы, приобретенные подотчетными лицами. Подотчетными лицами оплачены расходы, связанные с доставкой материалов. | 10 | 71 |

| Оприходованы материалы, внесенные в качестве вклада в уставный капитал | 10 | 75-1 |

| Начислена плата за услуги сторонних организаций по доставке материалов | 10 | 76 |

| Возмещена недостача материалов поставщиком, по которой была предъявлена претензия | 10 | 76-2 |

| Получены материалы от головного отделения организации филиалом, выделеного на отдельный баланс (проводка в учете филиала) | 10 | 79-1 |

| Получены материалы от филиала, выделеного на отдельный баланс (проводка в учете головного отделения) | 10 | 79-1 |

| Оприходованы материалы, полученные в качестве вклада по договору о совместной деятельности (на отдельном балансе совместной деятельности) | 10 | 80 |

| Получены материалы по целевому назначению | 10 | 86 |

| Оприходованы материалы, выявленные при инвентаризации | 10 | 91-1 |

| Оприходованы материалы, оставшиеся после списания основных средств или другого имущества организации | 10 | 91-1 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Списаны на увеличение стоимости основного средства, материалы, использованные при его реконструкции или модернизации | 08 | 10 |

| Списаны на увеличение стоимости основного средства, материалы, использованные при его строительстве | 08-3 | 10 |

| Списаны на увеличение стоимости нематериального актива, материалы, использованные при его создании | 08-5 | 10 |

| Списаны материалы на затраты на производство | 20 | 10 |

| Израсходованы материалы для нужд вспомогательного производства | 23 | 10 |

| Списаны материалы на общепроизводственные расходы | 25 | 10 |

| Списаны материалы на общехозяйственные расходы | 26 | 10 |

| Израсходованы материалы на исправление брака или гарантийный ремонт | 28 | 10 |

| Израсходованы материалы для нужд обслуживающего производства | 29 | 10 |

| Стоимость материалов, использованных торговой организацией, учтена в расходах на продажу | 44 | 10 |

| Отгружены материалы покупателем | 45 | 10 |

| Списаны за счет страхового возмещения материалы в результате их порчи или уничтожения | 76-1 | 10 |

| Предъявлена претензия поставщикам материалов при несоответствии цен и тарифов, указанных в счетах на оплату, заключенным договорам (если несоответствие было выявлено после оприходования ценностей) | 76-2 | 10 |

| Скорректирована стоимость материалов, ранее неверно учтенная | 76-2 | 10 |

| Переданы материалы филиалу, выделенному на отдельный баланс (проводка в учете головного отделения) | 79-1 | 10 |

| Переданы материалы головному отделению (проводка в учете филиала) | 79-1 | 10 |

| Переданы участнику простого товарищества материалы при прекращении договора о совместной деятельности (на отдельном балансе совместной деятельности) | 80 | 10 |

| Учтена в составе прочих расходов стоимость материалов, выбывших в результате продажи или списания | 91-2 | 10 |

| Отражена недостача материалов | 94 | 10 |

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

ТН (ТОРГ-12);

приходника по форме М-4 (можно заменить соответствующим штампом на накладной продавца).

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

Какие именно данные заполняют в форме М-17 читайте в ст. «Карточка складского учета материалов — бланк и образец».

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года)На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019):фактической себестоимости;чистой стоимости продажи….Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов

При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019). Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

- «Порядок заполнения формы М-11 требование-накладная»;

- «Унифицированная форма № М-15 — бланк и образец».

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

В системе КонсультантПлюс вы можете скачать бланк формы М-8 и посмотреть образец его заполнения. Получите пробный бесплатный доступ и переходите к документам.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Подробнее о списании читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

Пример

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

В феврале:

- Дт 10.9 Кт 60 — 13 690,68 руб. (приходуем компьютерные стулья);

- Дт 19 Кт 60 — 2 464,32 руб. (начисляем НДС);

- Дт 68 Кт 19 — 2 464,32 руб. (принимаем НДС к вычету);

- Дт 26 Кт 10.9 — 13 690,68 руб. (учитываем в затратах стоимость компьютерных стульев);

- Дт 012 — 13 690,68 руб. (учитываем компьютерные стулья, переданные в эксплуатацию).

В октябре:

- Дт 62 Кт 91.1 — 11 150 руб. (отражаем выручку от продажи компьютерных стульев);

- Дт 91.2 Кт 68 — 1 700,85 руб. (начисляем НДС с выручки);

- Кт 012 — 13 690,68 руб. (списываем проданные компьютерные стулья).

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

- включаем в расходы за февраль стоимость компьютерных стульев, отнесенную в затраты, — 13 690,68 руб.;

- включаем в доходы выручку от реализации компьютерных стульев — 8 474,58 руб.

Информация о запасах в отчетности, первое применение ФСБУ «Запасы»

В своей отчетности в части запасов учреждение должно раскрывать информацию (п. 44 ФСБУ «Запасы»):

- об учетной политике, принятой для оценки запасов, включая методы расчета себестоимости;

- общей балансовой стоимости запасов в разрезе групп запасов с разделением на учитываемые по первоначальной, нормативно-плановой и справедливой стоимости;

- сумме запасов, признанных в расходах в отчетном периоде;

- сумме, на которую начислен и уменьшен резерв под снижение стоимости матзапасов;

- балансовой стоимости запасов, заложенных в качестве обеспечения исполнения обязательств.

Применять ФСБУ «Запасы» учреждения должны с 2020 года. При этом (пп. 45-47 ФСБУ «Запасы»):

- Объекты учета, ранее не считавшиеся запасами или числящиеся за балансом, но соответствующие критериям признания таким активом на 01.01.2020, нужно отразить на балансовых счетах по первоначальной стоимости. При необходимости производится реклассификация или переоценка запасов, учтенных до первого применения ФСБУ.

- Финансовый результат, полученный в результате этих операций, отражается на начало отчетного периода в качестве корректировки финансового результата прошлых лет. Результаты такой корректировки раскрываются в пояснениях к бухгалтерской (финансовой) отчетности обособленно.

- Информация по поступлениям и выбытиям запасов за годы, предшествующие первому применению стандарта, не пересчитывается.

Списание материалов на общехозяйственные нужды

Рассмотрим списание материалов в 1С 8.3 на примере канцтоваров, относимых на общехозяйственные нужды.

Как списать материалы на общехозяйственные нужны в 1С 8.3. Оформите документ Требование-накладная:

- в разделе Склад — Склад — Требования-накладные;

- на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

На вкладке Материалы укажите МПЗ, передаваемые на нужды организации, и их количество:

Счет учета заполнится автоматически в зависимости от настроек в регистре сведений Счета учета номенклатуры, но его можно изменить вручную.

На вкладке Счет затрат укажите соответствующий затратный счет и его аналитику:

- Счет затрат, на котором накапливаются затраты. В нашем примере затраты будут учитываться в составе общехозяйственных расходов по БУ, т. к. материалы списываются на общехозяйственные нужды.

- Подразделение затрат, в которое отпускаются материалы.

- Статью затрат, по которой будут накапливаться затраты с Видом расхода — Материальные расходы.

См. также Методы распределения косвенных затрат в 1С 8.3

Проводки по документу

Документ формирует проводки:

Дт Кт 10.01 — стоимость материалов списана в состав общехозяйственных расходов методом По средней.

Корректировка себестоимости списанных материалов до средневзвешенной себестоимости

Корректировка себестоимости осуществляется автоматически при выполнении операции Корректировка стоимости номенклатуры в процедуре Закрытие месяца в разделе Операции — Закрытие периода — Закрытие месяца.

Документ формирует проводку:

Дт Кт 10.01 — корректировка скользящей себестоимости до средневзвешенной себестоимости.

Нюансы: списание запчастей

Как списать запчасти в 1С 8.3? Аналогично тому, как списываются общехозяйственные материалы: документом Требование-накладная.

В данном случае главное определить, на какие затраты списываются запасные части, и корректно заполнить вкладку Счет затрат.

Если запчасти используются на исправление брака, то вкладку Счет затрат заполните следующим образом:

Например, если списываются шины автомобиля, используемого в общехозяйственных целях, то вкладку Счет затрат заполните так:

Подведем итоги

По сути, списание ТМЦ в налоговом учете и бухгалтерском, отличий не имеет. Если речь идет о белой бухгалтерии, которые не пытается ввести компетентные органы в заблуждении. И стоит помнить, то хотя фактических норм о процедуре закон не выдвигает, и очень многое остается на усмотрение руководителя, итоговая отчетность будет являться для ФНС значимыми документами. Которые они могут проверить в любое время. Поэтому стоит подойти к процедуре со всей ответственностью. При этом отказываться от таких мероприятий или минимизировать их тоже нежелательно. Иначе бухгалтерия превратится в запутанный комок, а расходы «загадочным» образом вырастут.

Количество показов: 3665