Учет тмц в 1с 8.3: пошаговая инструкция

Содержание:

- Хранение ТМЦ

- Типовые проводки в торговых организациях

- Проверка остатков материалов

- ПОДАЧА ЗАЯВОК НА ЗАКУПКУ

- ОПЕРАТИВНОЕ РЕАГИРОВАНИЕ НА ИЗМЕНЕНИЯ ПЛАНОВ ЗАКУПОК И ПОСТАВОК

- Понятие материальный ценностей: позиция различных авторов

- Последующая оценка

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- РАСПРЕДЕЛЕНИЕ ПОСТУПЛЕНИЙ ТМЦ

- Проверяем бухгалтерские проводки

- Порядок учета материальных ценностей в любой действующей строительной организации

- Основные вопросы при выборе методов бухгалтерского учета ТМЦ

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

- Особенности ценообразования в учете материалов

- Особенности ценообразования в учете материалов

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Как ТМЦ учитываются в бухучете

- ПОДБОР ПОСТАВЩИКОВ И ЗАКЛЮЧЕНИЕ ДОГОВОРОВ ПОСТАВКИ

- Заключение

Хранение ТМЦ

Не всегда хранимые ценности отражаются на балансовых счетах в качестве приобретенных. Иногда в кладовых компаний хранятся материалы, не принадлежащие ей. Так бывает, когда площади складов сдают другим предприятиям или принимают ТМЦ, принадлежащие другим компаниям, на ответственное хранение, т. е. отвечают лишь за сохранность ТМЦ. Такие материалы не участвуют в производственном процессе организации и учитываются за балансом на счете 002 «ТМЦ, принятые на ответхранение».

Передача ТМЦ на ответственное хранение оформляется составлением соответствующих соглашений, фиксирующих все основные условия договора: сроки, стоимость, обстоятельства.

Типовые проводки в торговых организациях

Пример 1

ООО «Версаль» занимается оптовой торговлей цементом.

1 февраля поступил товар — 2 835 мешков (по 50 кг). Цена — 187 руб. за единицу. Всего на сумму 530 145 руб. (в т. ч. НДС 88 357,50 руб.).

Прямые расходы составили: доставка — 53 350 руб. (в т. ч. НДС 8 961,67 руб.).

Цемент был продан фирме ООО «Цемторг» в количестве 1 847 шт. на сумму 561 750 руб. (в т. ч. НДС 93 625,00 руб.). Затраты по доставке ТМЦ покупателю по договору осуществляются за счет продавца на сумму 43 467 руб. (в т. ч. НДС 7 244,50 руб.).

|

Дт |

Кт |

Сумма, руб. |

Расчет |

Детализация |

|

41 |

60 |

441 787,50 |

530 145 – 88 357,50 |

Поступил товар |

|

19 |

60 |

88 357,50 |

Выделен НДС |

|

|

41 |

60 |

44 388,33 |

53 350 – 8 961,67 |

Поступили услуги по доставке |

|

19 |

60 |

8 961,67 |

Выделен НДС |

|

|

62 |

90.1 |

561 750 |

Реализация товара |

|

|

90.3 |

68 |

93 625,00 |

НДС с реализации |

|

|

90.2 |

41 |

316 743,12 |

(441 787,50 + 44 388,33) / 2835 × 1847 |

Списана себестоимость цемента |

|

44 |

60 |

36 222,50 |

43 467 – 7 244,50 |

Учтены затраты по доставке до покупателя |

|

19 |

60 |

7 244,50 |

Входной НДС с услуг по доставке до покупателя |

|

|

90.2 |

44 |

36 222,50 |

Списание в себестоимость услуг по доставке до покупателя |

Себестоимость проданного цемента составила 352 956,62 руб. (316 743,12 + 36 222,50).

Финансовый результат этих операций виден при формировании ОСВ по счету 90. Рассмотрим его более детально.

|

Счет |

Наименование |

Начальное сальдо |

Обороты за период, руб. |

Конечное сальдо, руб. |

|||

|

Дт |

Кт |

Дт |

Кт |

Дт |

Кт |

||

|

90.1 |

Выручка |

561 750,00 |

561 750,00 |

||||

|

90.2 |

Себестоимость |

352 956,62 |

352 956,62 |

||||

|

90.3 |

НДС |

93 625,00 |

93 625,00 |

||||

|

90.9 |

Прибыли/убытки |

115 168,38 |

115 168,38 |

Таким образом, валовый доход ООО «Версаль» за февраль 2020 года составил 115 168,38 руб.

Пример 2

ООО «Деметра» занимается розничной торговлей продуктами питания. Компания применяет спецрежим ЕНВД и не уплачивает НДС.

Магазины не оборудованы специальными программами, и учет ведется по продажным ценам (суммовой). Каждую декаду заведующие магазинами сдают в бухгалтерию товарно-денежные отчеты (далее — ТДО) с приложением первичных документов.

За 1 декаду июля магазин № 1 сдал ТДО со следующими данными:

|

Операция |

Сумма с наценкой, руб. |

Себестоимость, руб. |

Наценка, руб. |

|

Остаток на 30.06 |

466 773,57 |

133 587,33 |

|

|

Приход |

589 793,10 |

453 687 |

136 106,10 |

|

Расход всего: |

510 672,60 |

||

|

в т. ч. выручка нал |

387 336,77 |

||

|

в т. ч. выручка б/нал |

123 335,83 |

||

|

Остаток на 10.07 |

545 894,07 |

Проводки:

|

Дт |

Кт |

Сумма, руб. |

Детализация |

Примечание |

|

41 |

60 |

453 687 |

Поступление ТМЦ |

Вносится по каждому контрагенту |

|

41 |

42 |

136 106,10 |

Наценка |

|

|

50 |

90.1 |

387 336,77 |

Поступила выручка в кассу |

|

|

51 |

90.1 |

123 335,84 |

Поступила выручка на р/счет |

|

|

90.2 |

41 |

510 672,60 |

Списана себестоимость ТМЦ по отпускным ценам |

Расчет реализованного наложения:

- (133 587,33 + 136 106,10) / (510 672,60 + 545 894,07) × 100% = 25,52%;

- 510 672,60 × 25,52% = 130 323,65 руб.

То есть валовый доход фиксируется сторнирующей проводкой Дт 90.2 Кт 42 на сумму 130 323,65 руб.

Проверка остатков материалов

Проведя инвентаризацию или сформировав контрольный отчёт по остаткам материально-производственных запасов, в основном, принимается решение о реализации материалов со складов предприятия.

Данный учёт проводится на счете бухгалтерского учета 10 «Материалы», который организован таким образом, что указывается аналитика по видам, месту хранения и документации о поступлении МПЗ. Счёт содержит количественный и суммовой учёт.

Типовой стандартный бухгалтерский отчёт служит для получения остатков материалов и именуется – «Оборотно-сальдовой ведомостью по счёту». Стандартные отчёты можно обнаружить в одноимённом разделе основного интерфейса системы.

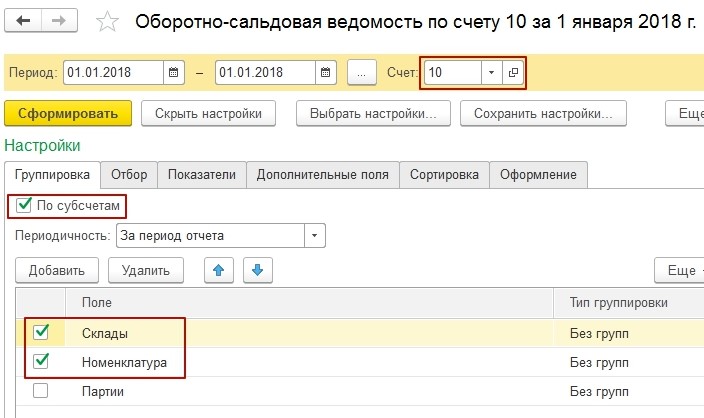

Проведём установку настроек отчёта по счёту 10 с группировкой по складам, материалам и субсчетам:

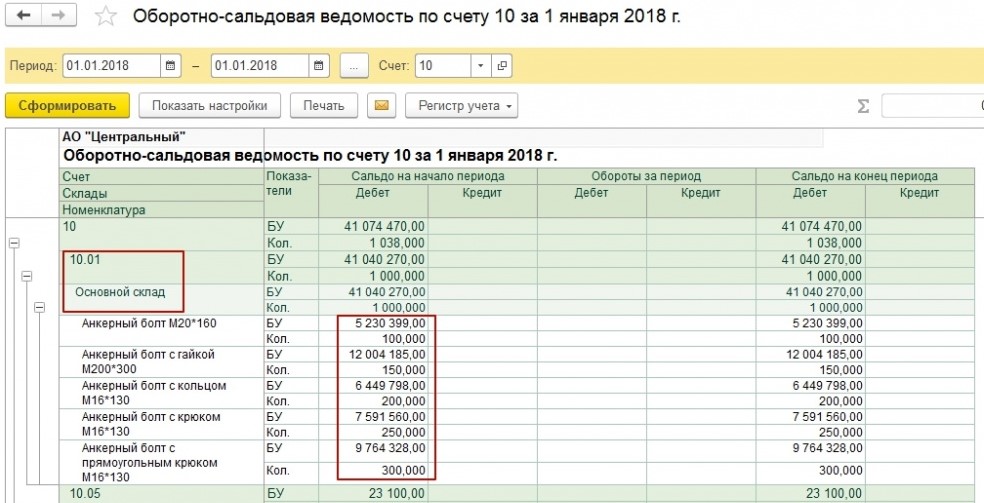

В результате получаем следующий отчёт по соответствующему формату:

По состоянию отчёта имеются существенные остатки по материалам на субсчете 10.01, размещённые в основном организационном складе.

ПОДАЧА ЗАЯВОК НА ЗАКУПКУ

Значимая часть необходимых для предприятия ТМЦ (сырья или материалов для изготовления чего-либо, например, для проведения ремонтных работ) может отсутствовать, а значит должна быть закуплена. При планировании потребности в ТМЦ (при оформлении заказов) такие материалы целесообразно выделять, указав закупку в качестве источника обеспечения. Такие ТМЦ (те, для которых в заказах источником обеспечения будет закупка), далее должны войти в заявку на закупку, по ним будет планироваться и осуществляться приобретение.

Детально преимущества от раздельного оформления заказов и заявок мы рассмотрим немного позже. Вот некоторые из преимуществ:

- неоспоримые управленческие выгоды от четкого понимания, для чего требуются те или иные закупаемые ТМЦ;

- возможность уйти от пиковых нагрузок при квартальном или месячном планировании закупок, т.к. потребность в закупаемых материалах определяется исполнителями при оформлении заказов, т.е. постоянно, а не раз в период;

- простота контроля бюджета на закупку в разрезе отдельных подразделений-заказчиков (центров финансовой ответственности);

- минимизация трудозатрат на подготовку, проверку и согласование заявок на закупку.

Заявка на закупку также крайне важна для оценки эффективности организации и проведения закупок (сравнения плана и факта поставок). В данном случае контроль выполнения заявки без сложностей может быть проведен самим заказчиком, т.е. подразделением, которое подало заявку на закупку ТМЦ. А ведь именно контроль закупки заказчиком/потребителем, т.е. лицом, которое зависит от наличия затребованных ТМЦ, часто является наиболее эффективным. Нужно только дать этому лицу возможность своевременно видеть проблемы с закупками и объективно их оценивать.

В пределах организационной структуры предприятий, заявки на закупку обычно подают подразделения, играющие в процессе закупок роль заказчиков.

ОПЕРАТИВНОЕ РЕАГИРОВАНИЕ НА ИЗМЕНЕНИЯ ПЛАНОВ ЗАКУПОК И ПОСТАВОК

Необходимо помнить, что какой бы идеальной ни была схема планирования, всегда будут факторы, требующие срочного реагирования и проведения закупок во внеплановом режиме. Например, аварийные ситуации или ошибки исполнителей.

Те же ошибки исполнителей, отказ от инвестиционных проектов или прочие факторы могут приводить и к обратным изменениям – сокращению потребности и, как следствие, необходимости срочного отказа от заявленных к закупке ТМЦ, сокращения плана поставок. Иначе мы рискуем купить более не требуемые ТМЦ, которые будут мертвым грузом лежать на наших складах.

Наличие ситуаций, которые не поддаются планированию, не говорит о том, что решения при согласовании дополнительных заявок на закупку или корректировок плана поставок может в такой ситуации применяться без понимания последствий.

Крайне важно обладать полной информацией о том, что привело к необходимости вносить изменения в согласованные планы и как принимаемое решение повлияет на прочие факторы экономической жизни предприятия. Например, в части бюджета требуется четко понимать, как дополнительные затраты повлияют на себестоимость продукции

Идея подобного анализа и контроля изложена в статье «Оперативное реагирование на отклонение от планового расходования бюджета».

Так простым ли является процесс закупки товаров? Все зависит от того, насколько важно им управлять эффективно! Если есть необходимость или желание проводить закупки товаров с максимальной отдачей – описанная выше схема учета и рекомендации по её налаживанию могут помочь быстрее добиться результата при попытке внедрить подобный детальный учет и контроль на любом предприятии: производственном, промышленном, торговом.

Понятие материальный ценностей: позиция различных авторов

Понятия «товарно–материальные ценности» и «материально – производственные запасы» в большинстве случаев используются как синонимы. Однако, на протяжении долгого времени, вне зависимости от того, что на законодательном уровне закреплено понятие товарно–материальных ценностей (далее – ТМЦ), в учебной и научной литературе не выработано единого мнения по их составу и классификации. В зависимости от сферы деятельности и отраслевой принадлежности предприятия, на нем могут формироваться и учитываться:

– запасы для

производства продукции;

– сырье и материалы;

– готовая продукция в

виде товаров;

– запасные части;

– тара;

– топливо и ГСМ;

– готовая продукция и

товары;

– прочие запасы и др.

По сути, из определения понятия «товарно – материальные ценности», получается, что в их состав входят товары и материалы, однако, в п. 3.15 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина РФ от 13.06.1995 № 49, указано, что в ТМЦ входят производственные запасы, готовая продукция, товары, прочие запасы.

В целях определения

более точного понятия и характеристик исследуемых категорий, рассмотрим мнения

различных авторов, относительно понятий «материально – производственные запасы»

и «товарно – материальные ценности».

По мнению Аслановой Е.М

«товарно–материальные ценности представляют собой одну из составных частей имущества хозяйствующего субъекта, необходимую для нормального осуществления и расширения его деятельности, они занимают важное место в составе имущества предприятия по объему участия в производственном процессе, а также в учете по используемым формам оценки»

Согласно мнению Л.К. Никандровой и М.Д. Акатьевой «материально–производственных запасы это активы, которые используются в качестве сырья, материалов и т. д. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), либо приобретаемые непосредственно для перепродаж, а также используемые для управленческих нужд организации».

Османова Л.С. утверждает, что «материально–производственные запасы это часть имущества: используемая при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи; предназначенная для продажи; используемая для управленческих нужд организации».

Как отмечает Е.И. Конева «товарно – материальные ценности это различные товарно–материальные ценности, используемые предприятием в процессе хозяйственной деятельности. Движение таких объектов включает в себя поступление и выбытие (списание)».

В.П. Астахов считает, что «материально–производственные запасы – в широком понимании это предметы труда, которые вещественно составляют основу изготовляемого продукта и включаются в себестоимость продукции, работ и услуг полностью после предварительной обработки в одном производственном цикле».

Ошибочного, мнения относительно определения понятия товарно – материальных ценностей, придерживается С.А. Шамакина, она отмечает, что к товарно–материальным ценностям относятся все активы предприятия или организации, которые включают в себя используемое сырье, материалы, всю технику или оборудование, которое применяется для создания товара или оказания услуг. Автор фактически относит к ТМЦ технику и оборудование, которые являются основными средствами и входят в состав внеоборотных активов, что является грубой ошибкой.

Исследование анализируемых категорий, показало, что в состав товарно – материальных ценностей входят материально – производственные запасы, однако, на наш взгляд, все же на нормативном уровне следует закрепить состав товарно материальных ценностей для предприятий различных сфер деятельности. При этом, понятие «товарно – материальные ценности» уместнее применять к торговым предприятиям, а понятие «материально – производственные запасы» – к предприятиям производственной сферы и сферы услуг.

Последующая оценка

В соответствии с п.28 ФСБУ 5/2019 запасы необходимо будет оценивать на отчетную дату по наименьшей из двух величин:

-

по фактической себестоимости;

-

чистой стоимости продажи.

Чистая стоимость продажи запасов определяется организацией как предполагаемая цена, по которой организация может продать запасы в том виде, в котором обычно продает их в ходе обычной деятельности, за вычетом предполагаемых затрат, необходимых для их производства, подготовки к продаже и осуществления продажи.

Таким образом, на каждую отчетную дату необходимо будет сравнить фактическую себестоимость запасов и их чистую стоимость. Если фактическая себестоимость запасов будет больше чистой стоимости их продажи, это будет считаться обесценением запасов. Такое возможно, если они морально устареют, потеряют первоначальные качества, снизится рыночная стоимость запасов или сузятся рынки сбыта.

В таких случаях организация должна будет создать резерв под обесценение. Его размер будет равен разнице превышения фактической себестоимости запасов над чистой стоимостью их продажи.

При этом балансовой стоимостью запасов будет их фактическая себестоимость за вычетом резерва. Если чистая стоимость продажи запасов, по которым признано обесценение, будет продолжать снижаться, их балансовая стоимость будет уменьшаться до чистой стоимости продажи путем увеличения резерва. Если чистая стоимость продажи повысится, балансовая стоимость увеличится до чистой стоимости продажи путем восстановления ранее созданного резерва (но не выше их фактической себестоимости).

Переходя к налоговому учету запасов, прежде всего, нужно отметить, что главой 25 НК РФ не предусмотрено возможности формирования резерва под снижение стоимости материальных ценностей. В налоговом учете такой резерв не создается, поэтому при создании резерва, а также его восстановлении у организации, для целей исчисления налогооблагаемой прибыли не возникает ни доходов, ни расходов.

При этом разница между бухгалтерской и налоговой стоимостью запасов на конец отчетного периода, возникающая в связи с созданием резерва под обесценение материальных ценностей (не признаваемая расходом в налоговом учете), будет рассматриваться в качестве вычитаемой временной разницы (ВВР), приводящей к образованию отложенного налогового актива (ОНА). При восстановлении суммы резерва и признании в бухгалтерском учете соответствующего дохода (не признаваемого в налоговом учете) вычитаемые временные разницы и отложенный налоговый актив погашаются.

Расчет вычитаемой временной разницы (ВВР):

350 000 – 300 000 = 50 000 руб.

Отложенный налоговый актив (ОНА):

50 000 * 20% = 10 000 руб.

Проводки по начислению отложенного налогового актива (ОНА):

Дт 09 Кт 68.4.1 10 000 руб.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

РАСПРЕДЕЛЕНИЕ ПОСТУПЛЕНИЙ ТМЦ

Всегда ли мы закупаем то количество ТМЦ, которое требуется? Не всегда. Всегда ли один вид ТМЦ закупается для одного внутреннего заказчика? Нет, тоже не всегда. Вполне может быть ситуация, когда молоток или защитные очки нужны одновременно нескольким подразделениям. Аналогичная приведенному примеру ситуация может быть и с сырьем, и с оборудованием, и с материалами.

Что же делать, когда мы купили меньше, чем надо? Кто должен принять решение, кому отдать закупленные ТМЦ в первую очередь?

В применяемой нами схеме автоматизации мы отдаем требующие распределения неполные поставки исполнителям технической службы, которые отвечают за производство. Именно они, а не снабженцы или компьютер (программа) должны принять непростое решение о приоритетном обеспечении в сложных ситуациях.

Проверяем бухгалтерские проводки

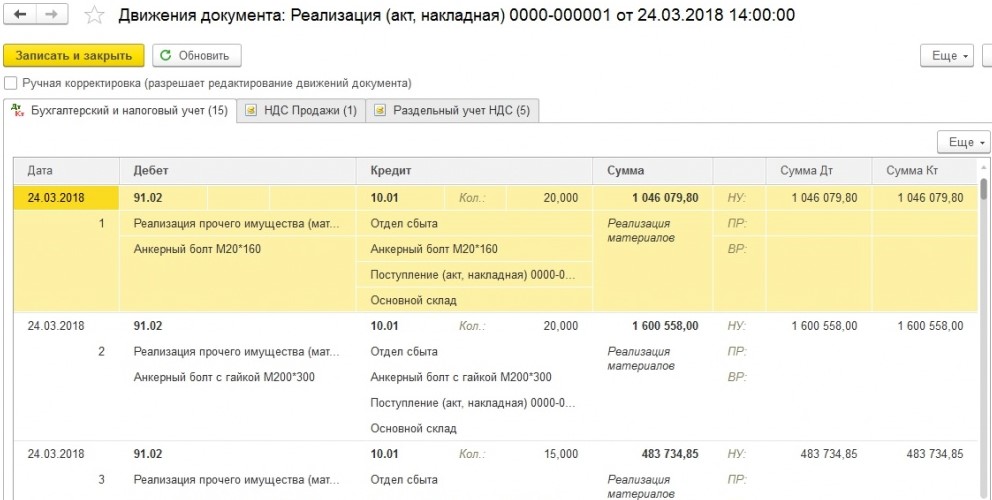

Процесс реализации материально-производственных запасов – это как правило, далеко не основной бизнес процесс хозяйствующего субъекта и для проведения учёта доходов, расходов используется счёт 91«Прочие доходы и расходы». Что касается проводок списания стоимости ушедших ценностей, они будут сформированной документацией реализации в «1С:Бухгалтерия 8» и скорее всего будут выглядеть так:

Для должного понимания, отразим хозяйственную операцию (полностью), покажем полный комплект проводок (предприятие платит НДС):

- Стоимость реализованных материальных ценностей списана в сторону прочих расходов: Д91.02 (по видам прочих расходов) – К 10 (по видам материалов, мест хранения).

- Отражается выручка покупателя от реализации материальных ценностей: Д62.01 (по контрагенту, договору) – К 91.01 (по видам прочих доходов).

- Начисляется НДС в процессе реализации материалов: Д90.03 – К 68.02.

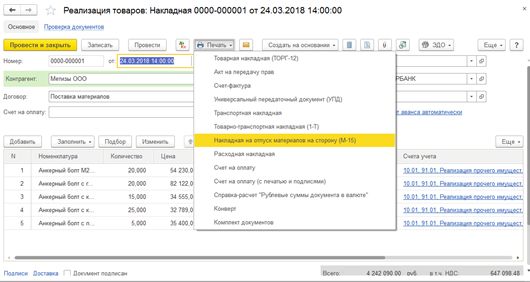

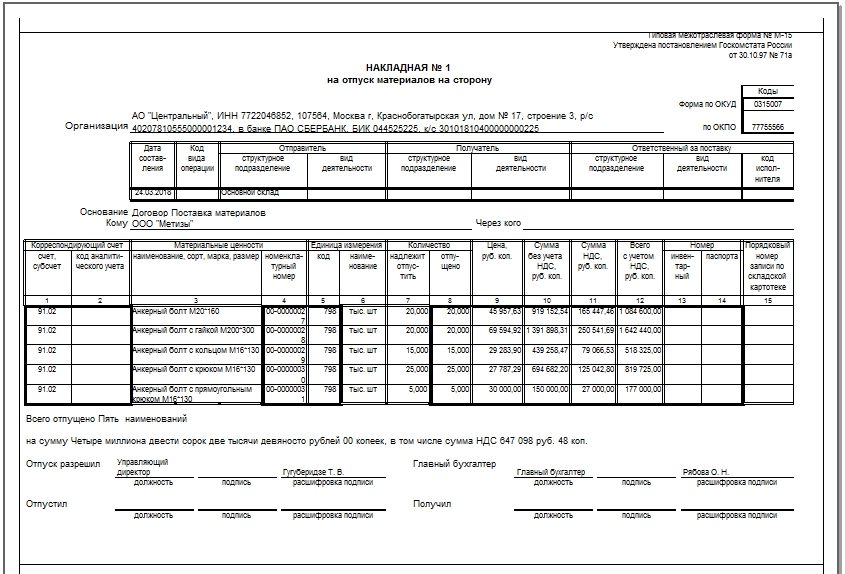

Процесс реализаций какого-либо типа товарно-материальной ценности имеет подтверждение в качестве унифицированных, печатных форм документации. Процесс реализации осуществляется с помощью накладной на уход материальных ценностей и имеет форму М-15, данную форму можно создать из документа реализации:

Порядок учета материальных ценностей в любой действующей строительной организации

Все отслеживание производится в соответствии с первичной документацией, которая составляется исключительно по заранее утвержденной форме.

Как отразить поступление: необходимые документы, подводки

Принять на баланс могут:

- сырье, которое будет использовано для создания в цеху;

- продукция, что ожидает дальнейшей реализации;

- активы, если они понадобятся руководству.

Как это будет отражено – зависит от нескольких параметров:

- в каком месте производится приемка;

- сколько прибыло товаров, в каком они качестве;

- насколько договор соответствует сопроводительным бумагам.

Какие проводки создаются при поступлении

Если продукт пришел от поставщика, то фиксируется:

- Дт 10, Кт 60.1 – поступили ценности.

- Дт 19.3 Кт 60.1 – отмечается входящий НДС.

В отдельных случаях вещи приходят от учредителей или других лиц. Тогда открывают субсчета и ведут такой учет:

- ДТ10 КТ75.1. Приход от соучредителя.

- ДТ10 КТ 71. От человека из командировки (подотчетного).

- ДТ10 КТ20. Создание в этой же фирме.

Если продукция пришла только для дальнейшей перепродажи, то задействуют 41 счет.

Как все это хранить

Не всегда проставляют только приобретенные материалы. Иногда отражают даже то, что организации не принадлежит. Так бывает, когда что-то было сдано на ответственное хранение или образовалось в результате демонтажа у заказчика. В этом случае все аккумулируется на забалансовом 002 с указанием обстоятельства появления, цены и срока.

Передвижения ТМЦ внутри компании: документы, проводки

Не всегда цикл предмета заключается в принятии и списании. Иногда он движется из одного склада в другой, уезжает в филиал или возвращается в центральное помещение. Переход сырья в производственный цех тоже относится к этой части жизни продукта. Составляется накладная.

Когда это актуально:

- то, что производится, будет использоваться предприятием;

- возврат объекта;

- сдаются отходы от производства или бракованные детали.

Как списать

Последняя, необходимая часть жизненного круговорота активов

Важно следить, чтобы фактическое количество всегда совпадало с тем, которое фиксируется в бухгалтерии. Для выбытия составляется акт

Все, что будет указано в нем, не может подлежать дальнейшему применению. Вписываются все параметры – вес, номер, причина списания.

В задачу бухгалтера входит отразить стоимость того, что будет снято с баланса. Посчитать можно по:

- средней себестоимости;

- цене отдельного объекта;

- ФИФО.

Проводки

Есть три варианта, в которых в Дт ставят как 20, 23 или 25 счет, а в Кт всегда будет 10.

Снятие с баланса – нормальный рабочий процесс, так как ничто не способно бесконечно использоваться. Их регулярно отправляют в переработку, на продажу или списание. Каждый отпуск из кладовой оформляется отдельно, с разной учетной документацией. Если это лимитируемые материалы, то лимитно-заборная карта, если без норм расхода, то требование-накладная. Для реализации – накладная по ф. №15, как отпуск на сторону.

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Есть несколько ключевых вопросов по выбору способов бухучета ТМЦ, которые нужно закрепить в учетной политике.

Во-первых, по какой стоимости ТМЦ будут приходоваться: сразу по фактической или с использованием учетных цен.

От выбора варианта учета будут зависеть бухсчета, на которых должен вестись учет поступления и наличия МПЗ в организации: 10, 15, 16. Подробнее об использовании этих счетов читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Во-вторых, нужно определить способ включения транспортно-заготовительных расходов в стоимость материальных ценностей.

Все способы подробно разобраны в статье .

Кроме того, существует 3 варианта списания МПЗ на затраты.

Подробно о методах списания материалов, которые применимы и к остальным МПЗ, читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Также необходимо установить метод списания расходов на покупку, хранение и продажу МПЗ в неторговых организациях: ежемесячно в полном объеме или пропорционально проданным товарам.

Как правильно учитывать материальные расходы в налоговом учете при расчете налога на прибыль, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатно пробный досуп к системе.

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

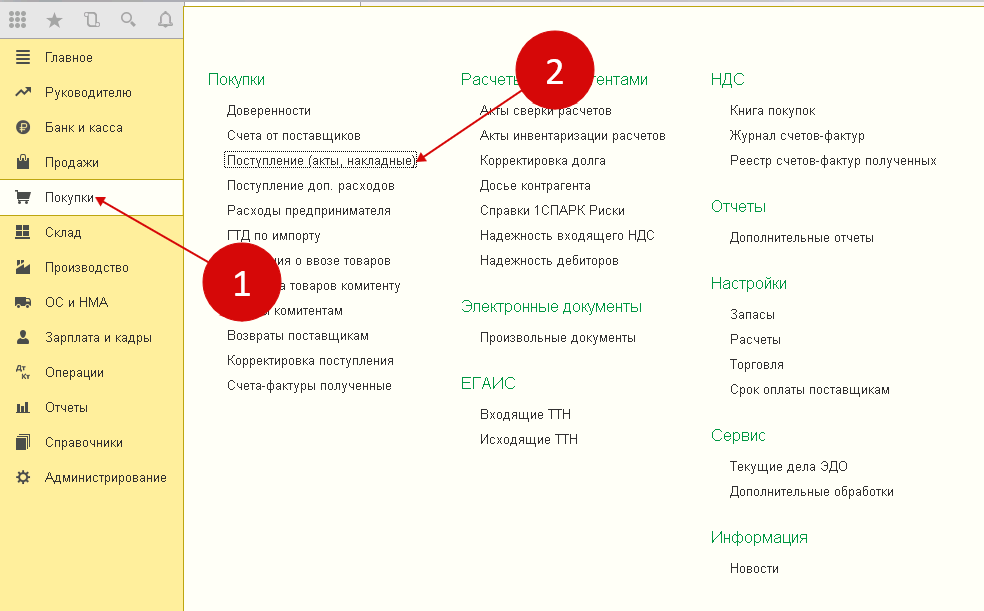

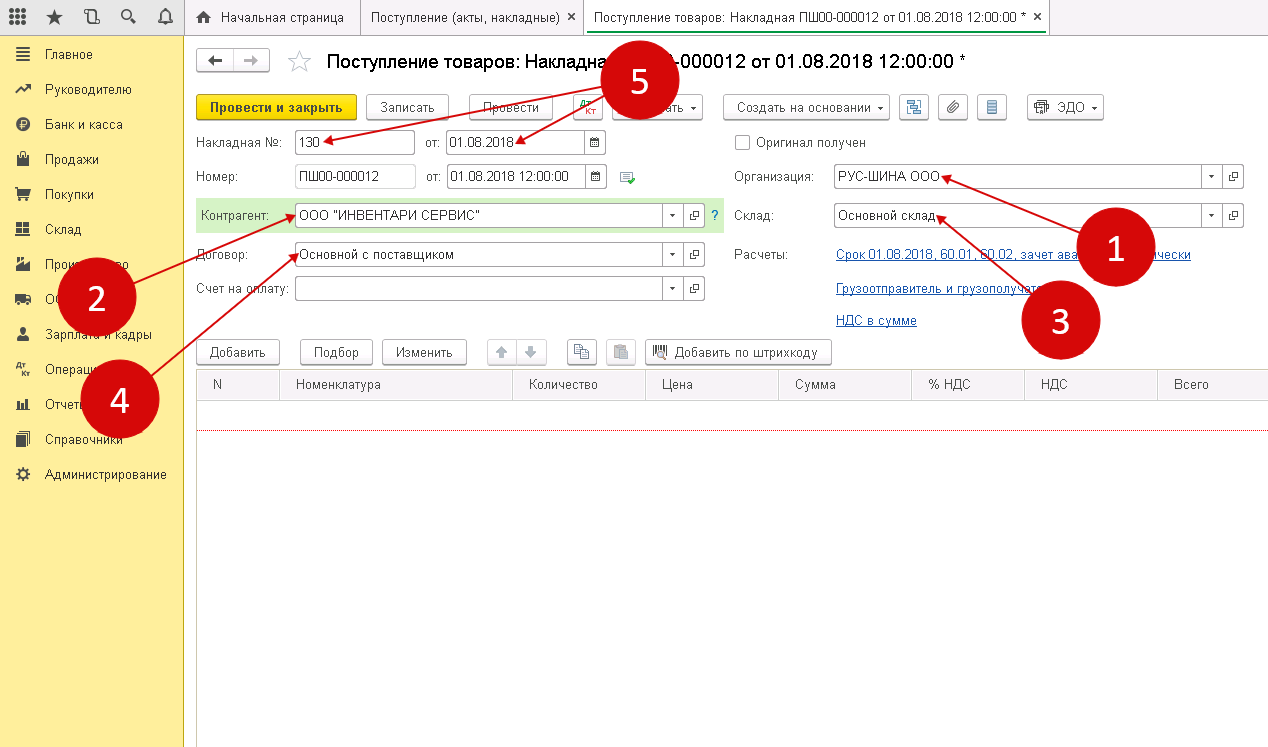

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

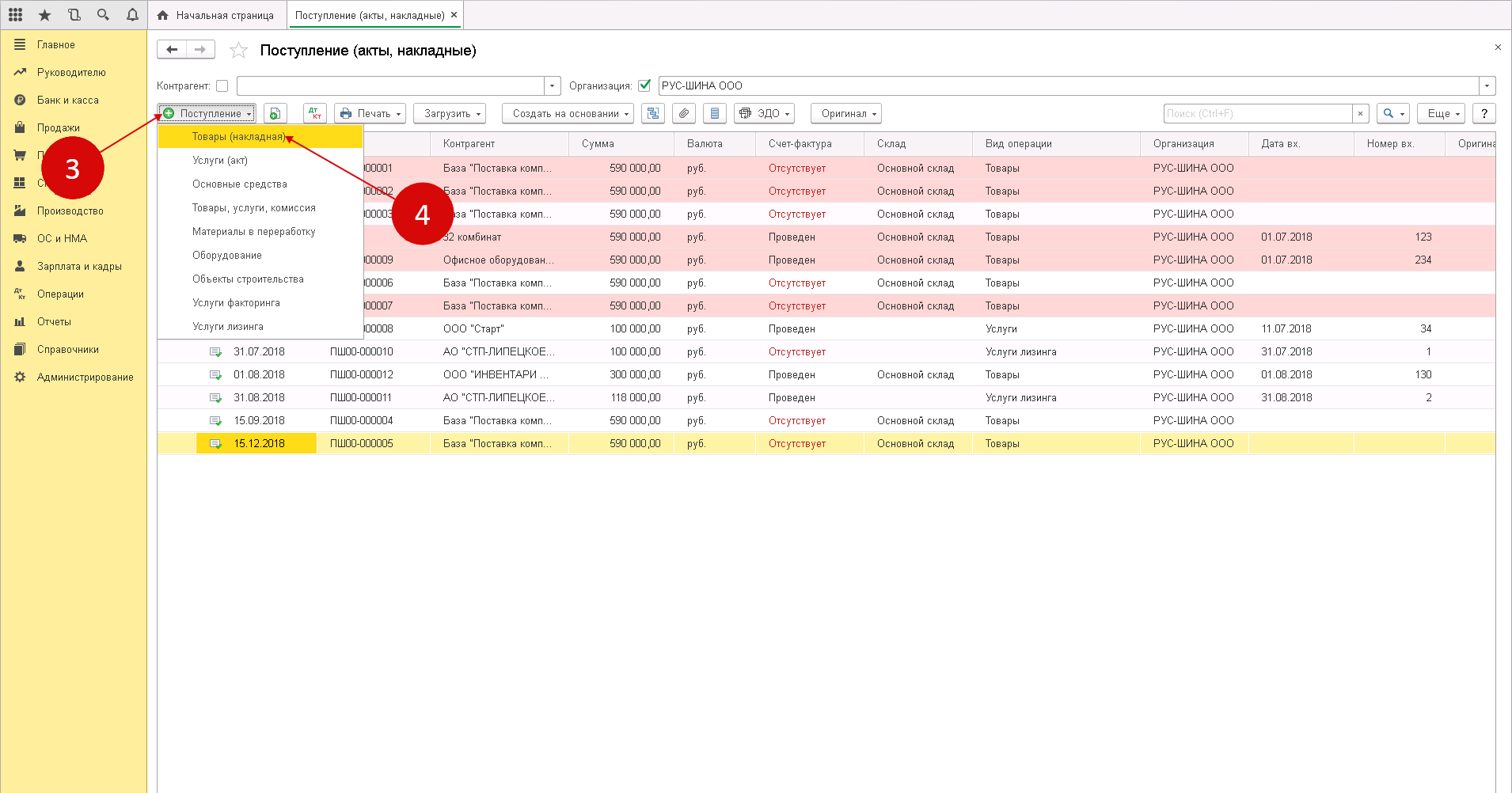

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

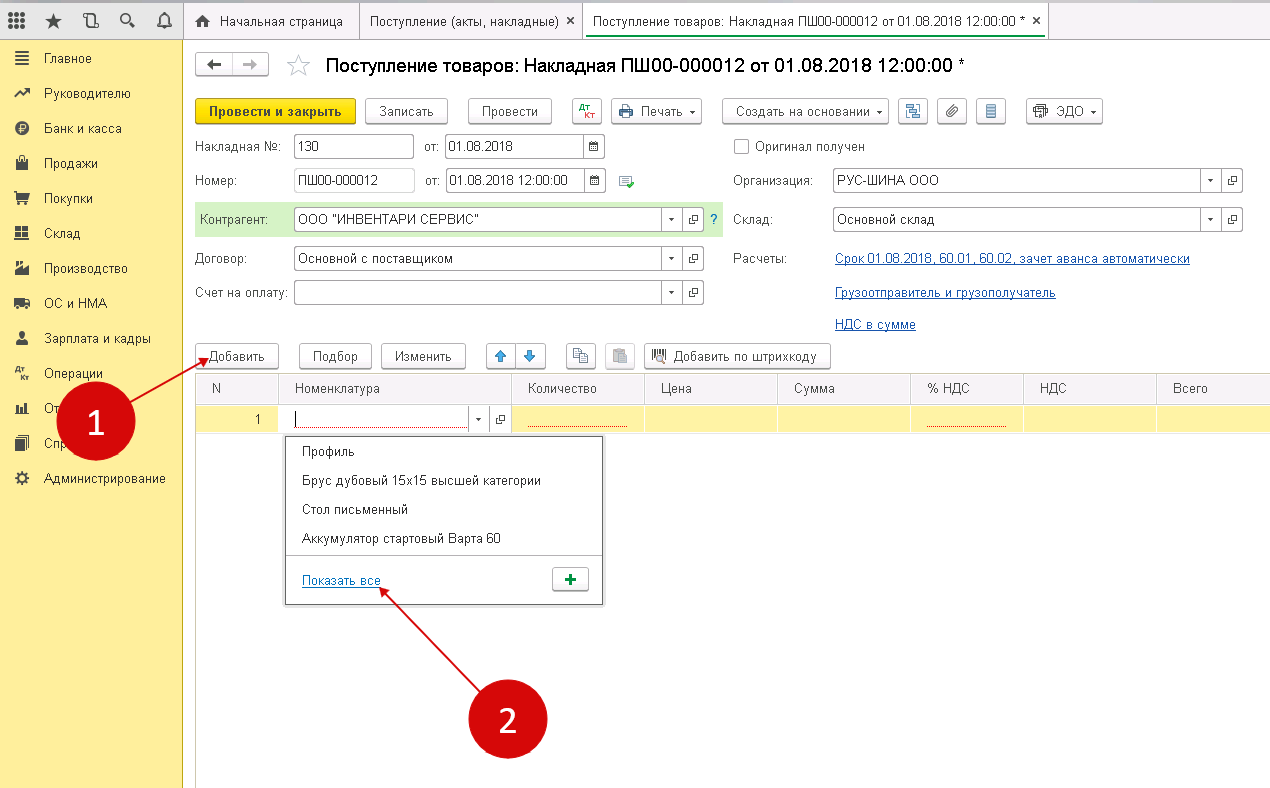

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

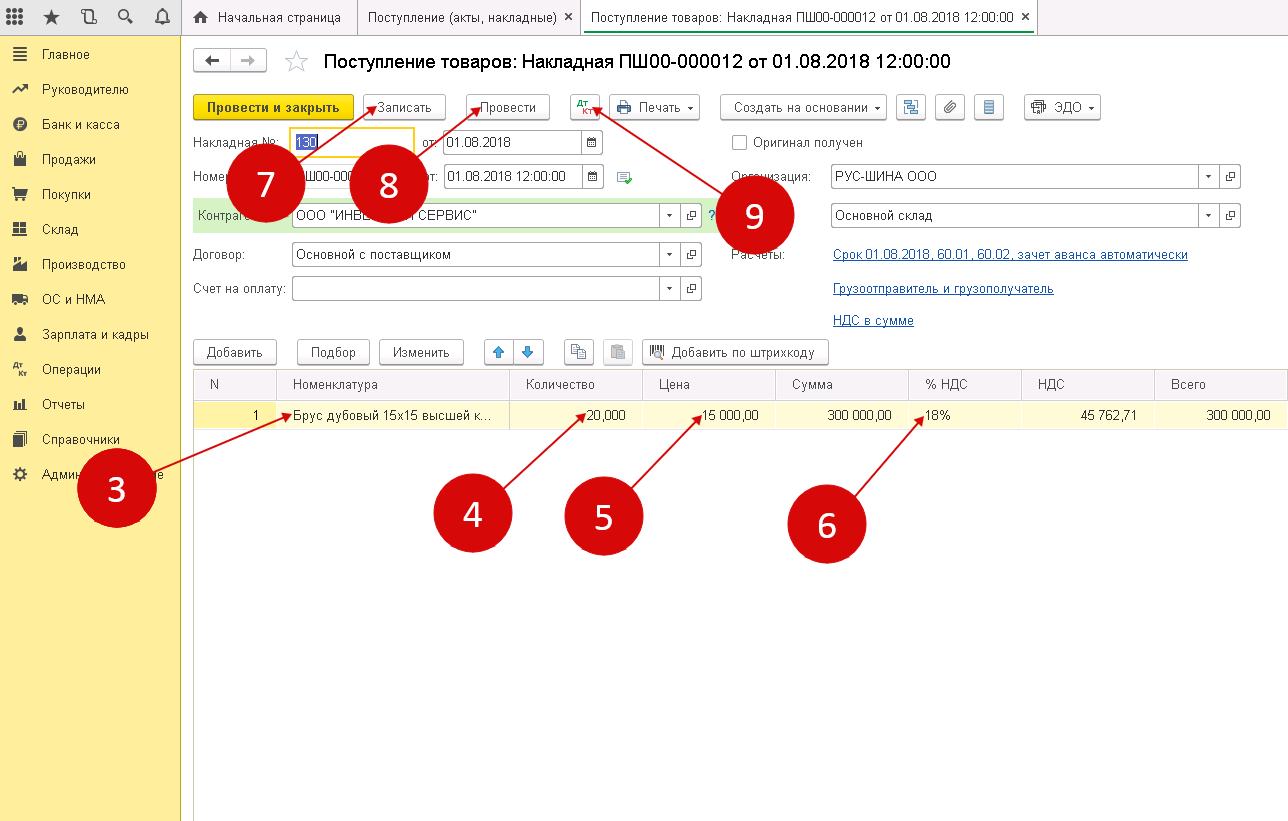

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

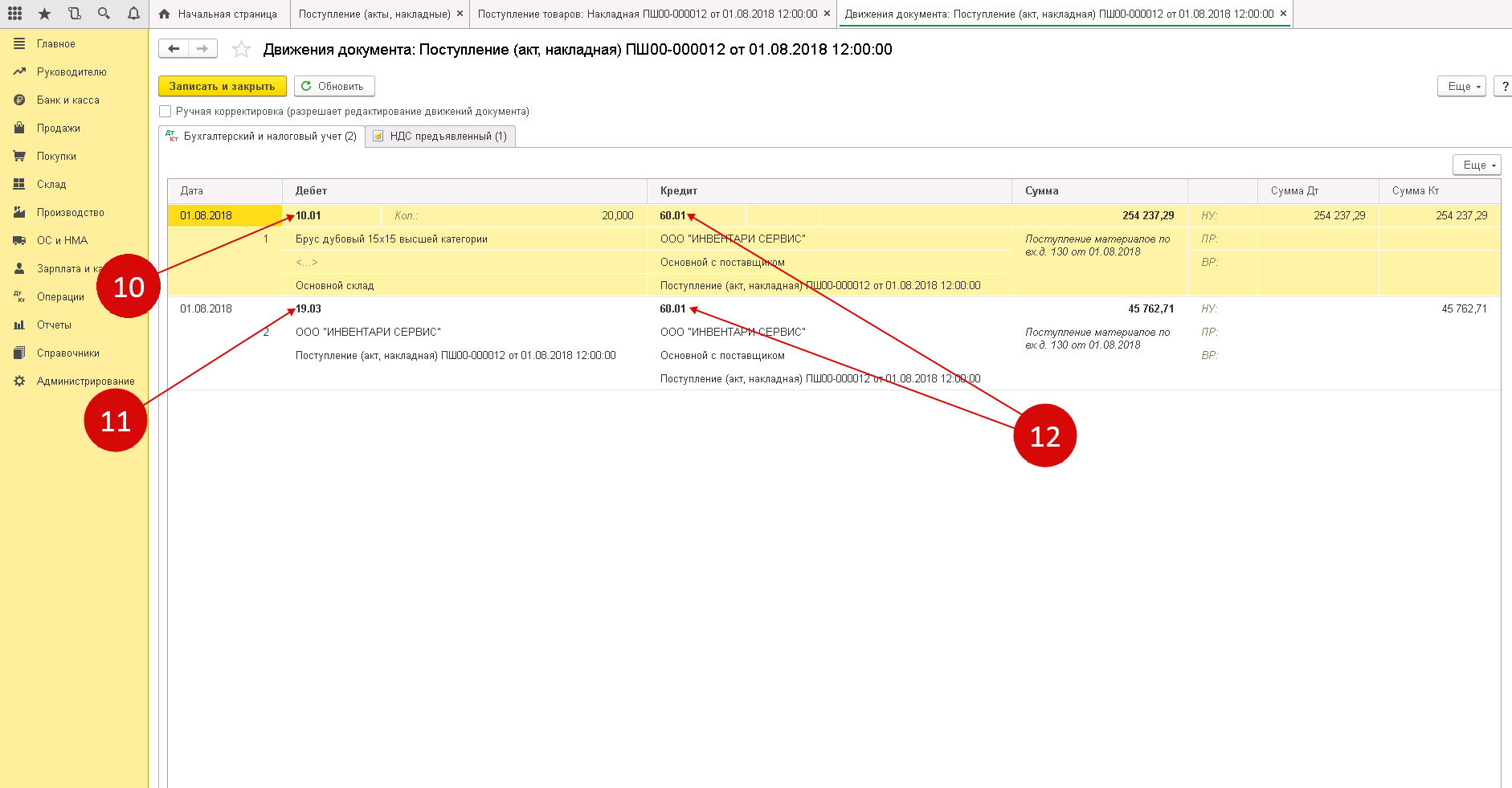

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

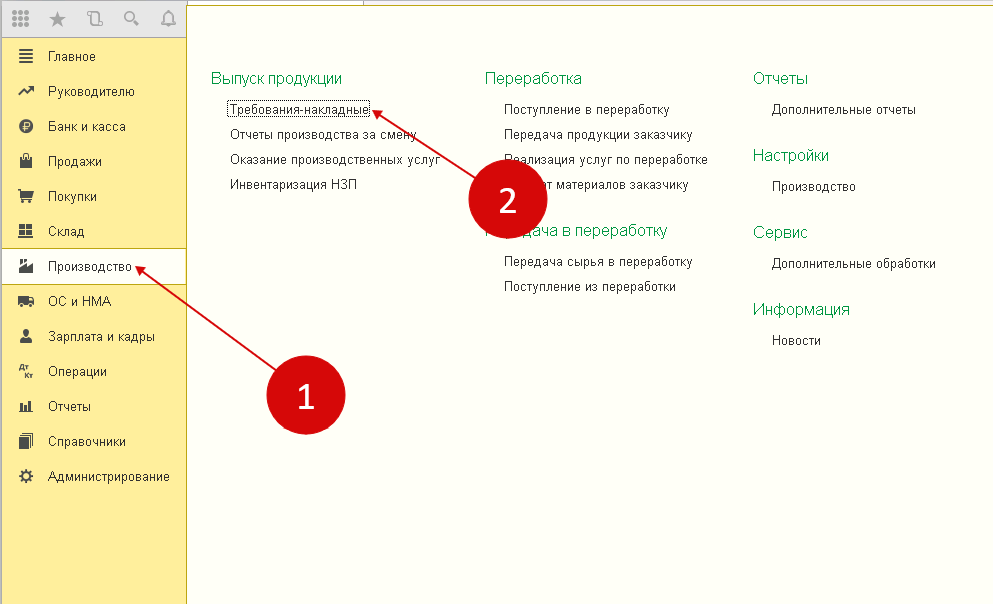

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

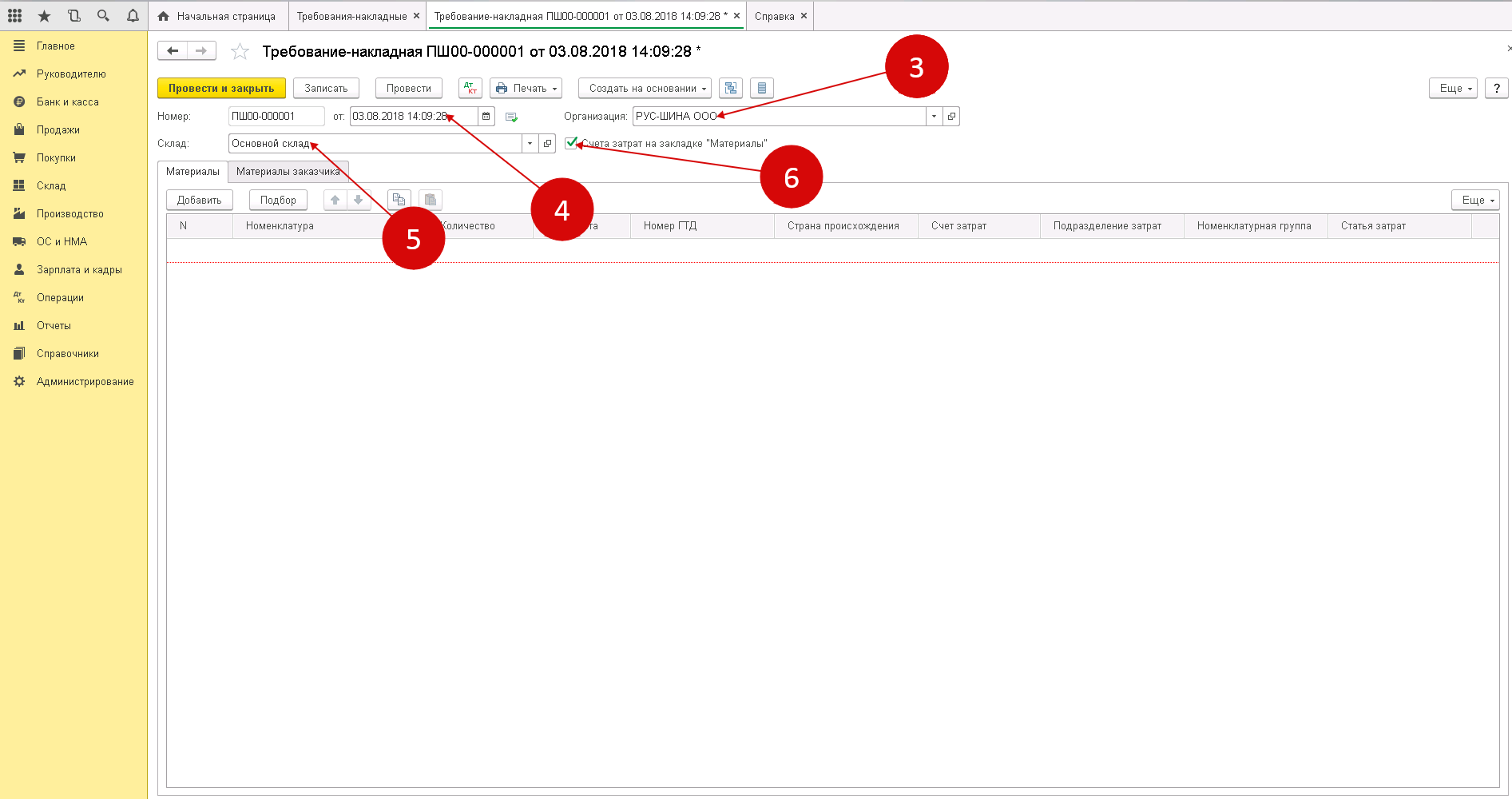

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

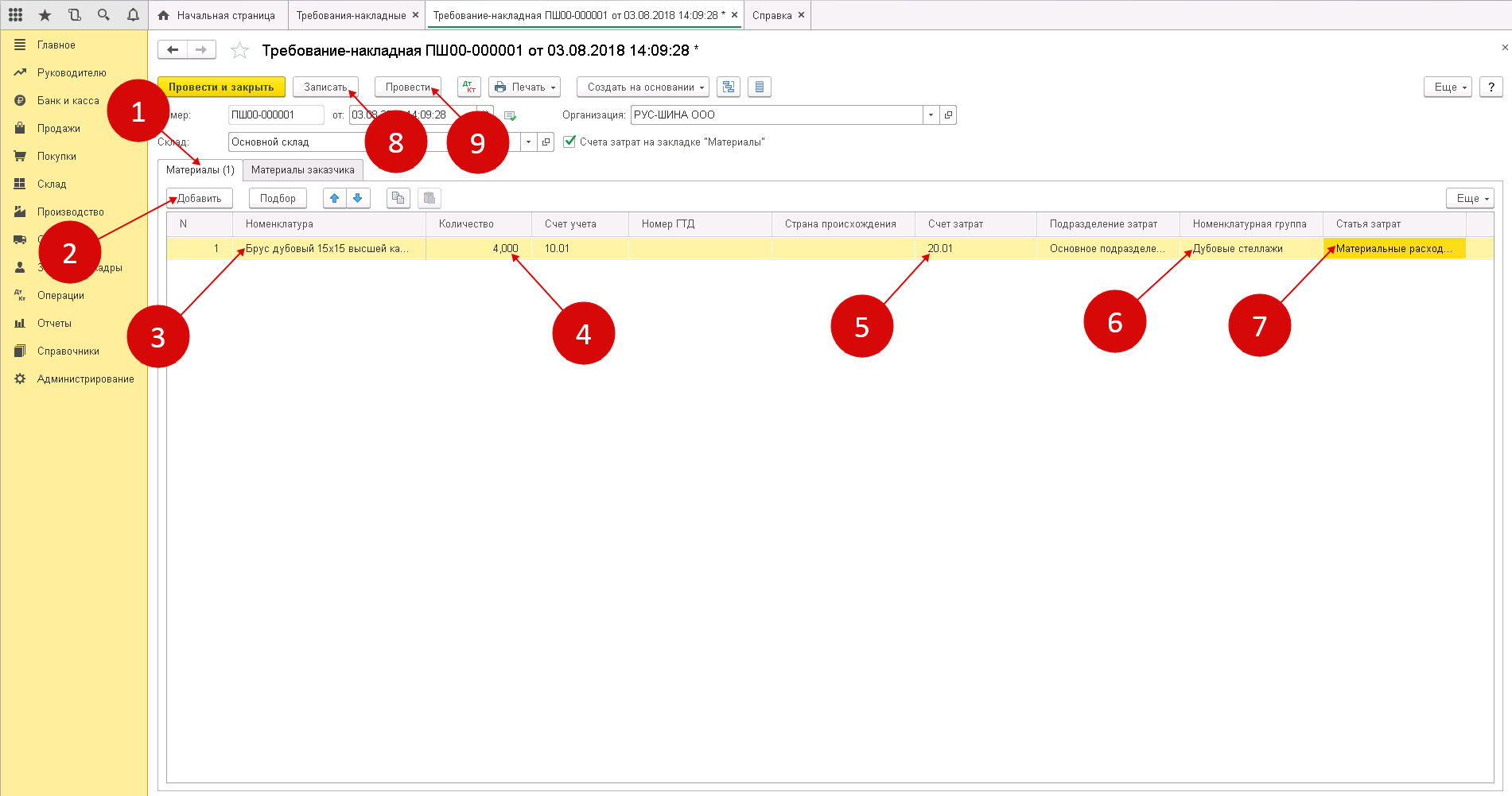

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

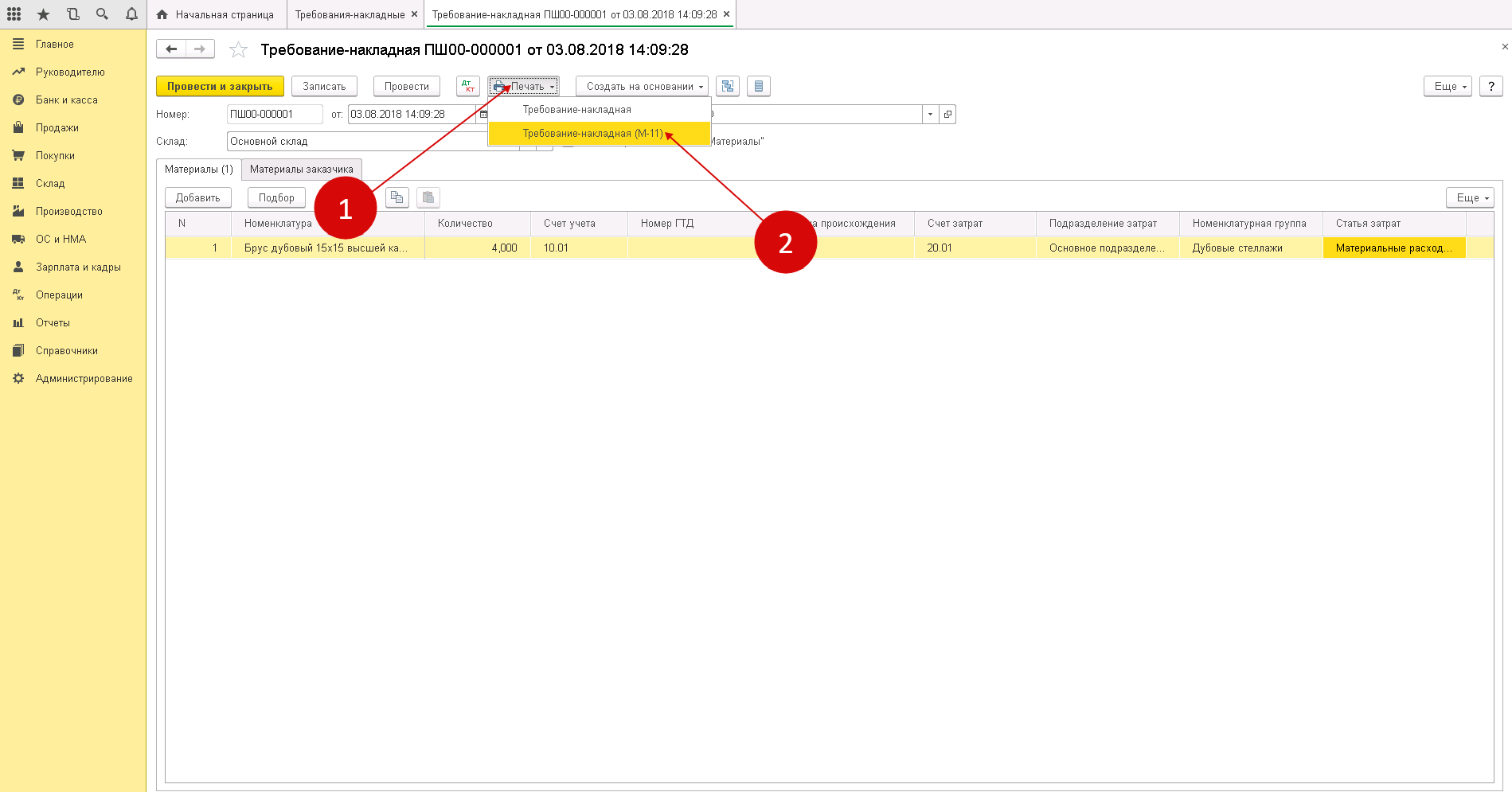

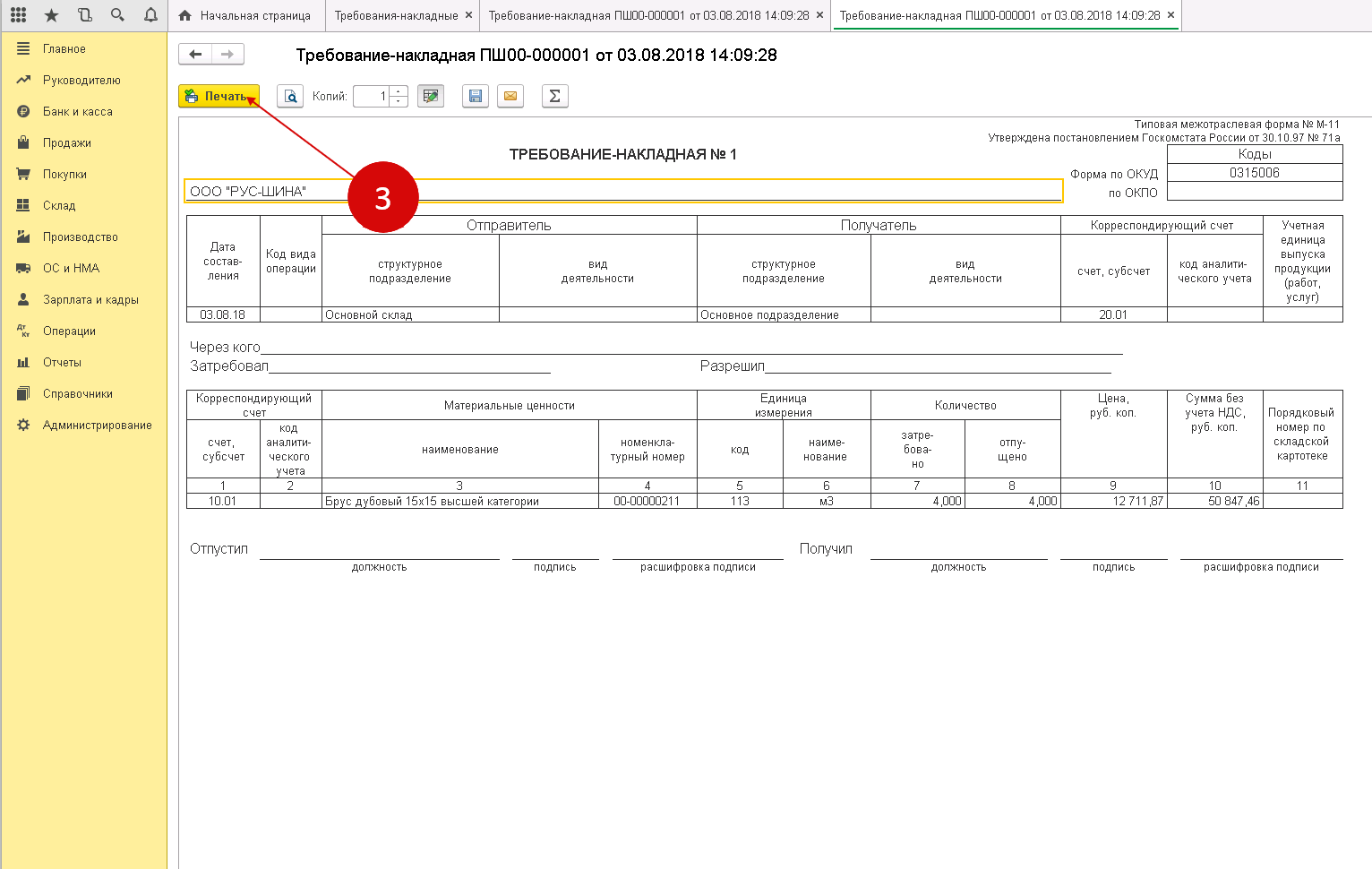

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Отчет ОСВ++ для 1С:Бухгалтерии 3.0 — расшифровка оборотов, добавление любого количества субконто без изменения конфигурации и не только

Отчет ОСВ++, наряду с возможностями типовых отчетов ОСВ, ОСВ по счету, Карточка счета, Анализ субконто и Карточка субконто, позволяет: Консолидировать данные ОСВ нескольких организаций; Добавлять произвольное количество субконто — наряду со стандартными, в качестве субконто могут быть задействованы любые реквизиты и дополнительные сведения документов движения; Получать расшифровки оборотов по корреспондирующим счетам и субконто; Получать данные оборотов с расшифровкой по документам движения; Формировать сальдо по оборотным субконто; Выводить данные по счетам и аналитикам, обороты по которым в выбранном периоде равны нулю (типовой отчет «ОСВ по счету» в подобной ситуации данных не выводит). Внесение изменений в конфигурацию не требуется.

3 стартмани

Особенности ценообразования в учете материалов

Оформленные документы на приход ТМЦ передаются бухгалтеру, ведущему соответствующий учет. Учетной политикой предприятия принимается один из двух существующих вариантов стоимостного учета запасов. Их могут учитывать по фактическим или учетным ценам.

Фактические цены ТМЦ – это суммы, уплаченные поставщикам в соответствии с заключенными соглашениями, уменьшенными на стоимость возмещаемых налогов, но включающие в себя оплату затрат, связанных с покупкой. Подобный метод учета используется в основном компаниями с небольшой номенклатурой запасов.

Учетные цены устанавливаются предприятием самостоятельно в целях упрощения учета расходов. Этот способ – преимущественный, если наименований ценностей в предприятии множество. Различия между ценами рассмотрим на приведенных примерах.

Особенности ценообразования в учете материалов

Оформленные документы на приход ТМЦ передаются бухгалтеру, ведущему соответствующий учет. Учетной политикой предприятия принимается один из двух существующих вариантов стоимостного учета запасов. Их могут учитывать по фактическим или учетным ценам.

Фактические цены ТМЦ – это суммы, уплаченные поставщикам в соответствии с заключенными соглашениями, уменьшенными на стоимость возмещаемых налогов, но включающие в себя оплату затрат, связанных с покупкой. Подобный метод учета используется в основном компаниями с небольшой номенклатурой запасов.

Учетные цены устанавливаются предприятием самостоятельно в целях упрощения учета расходов. Этот способ – преимущественный, если наименований ценностей в предприятии множество. Различия между ценами рассмотрим на приведенных примерах.

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Как ТМЦ учитываются в бухучете

Порядок учета матценностей установлен ФЗ «О бухгалтерском учете» от 06.12. 2011 г. № 402-ФЗ.

В балансе материальные ценности учитываются во втором разделе актива ст. «Оборотные активы». Отражение осуществляется в фактическом остатке ТМЦ на отчетную дату отдельно по каждому виду.

Учет производственных материалов

Оценка производится по фактической себестоимости производственных материалов или по учетным ценам.

При оценке по фактической себестоимости, в стоимость ТМЦ входят все расходы, которые были необходимы для их приобретения:

- Цена покупки товаров или материалов;

- Транспортные расходы;

- Иные расходы.

Оприходование ТМЦ осуществляется только при наличии подтверждающих документов. Это могут быть накладные от поставщика, акты приема-передачи ТМЦ, платежные документы.

Учет производится на сч. 10, который имеет ряд субсчетов. Например, готовая продукция, сырье и материалы, запасы и т. д.

Пример:

Компания приобрела блоки в количестве 100 шт. на 240 тыс. руб., транспортные расходы составили 24 тыс. руб. По состоянию на отчетную дату, в производство пущено 50 шт. блоков на 120 тыс. руб.

Бухгалтерские проводки:

| Операция | Дебет | Кредит | Сумма |

|---|---|---|---|

| Оплата поставщику за блоки | 60 | 51 | 240 тыс. руб. |

| Оплата транспортных расходов | 60 | 51 | 24 тыс. руб. |

| Оприходование ТМЦ (без НДС) | 10 | 60 | 200 тыс. руб. |

| Списаны материалы в производство (без НДС) | 20 | 10 | 100 тыс. руб. |

Пример показан без учета НДС, который отражается в бухучете отдельно на сч. 19, а затем направляется к вычету.

Учет по учетным ценам применим в случае постоянной покупки материалов у одного заказчика. Он производится на счетах 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Учет готовой продукции

В состав стоимости готовой продукции входят следующие виды затрат:

- Стоимость производственных материалов;

- Зарплата;

- Амортизационные расходы;

- Накладные расходы и т. д.

Учет производится на счетах 20 «Основное производство» или 23 «Вспомогательное производство».

Учет при прочих поступлениях ТМЦ

ТМЦ могут поступать на предприятие в качестве взносов в уставный капитал от учредителей. В этом случае производится оценка по соглашению сторон между всеми собственниками компании или заказывается независимая экспертиза.

Если материальные ценности поступают на основании договора дарения, они учитываются по среднерыночной стоимости.

При поступлении товаров для перепродажи, они учитываются по себестоимости на 41 счете.

Списание

После реализации или переработки ТМЦ, они должны быть списаны с баланса. Для этого должен быть составлен Акт с идентификационными признаками объекта списания: наименование, количество, причина.

Оценка ТМЦ при списании может быть произведена следующими способами:

- По себестоимости каждого объекта;

- По средней себестоимости;

- По себестоимости партии.

ПОДБОР ПОСТАВЩИКОВ И ЗАКЛЮЧЕНИЕ ДОГОВОРОВ ПОСТАВКИ

Вне зависимости от того, кто отвечает за подбор поставщика, будь то сам экономист по снабжению или представитель отдельного подразделения или организации, ответственный за проведение тендера на закупку, крайне важно контролировать сроки подбора поставщиков

Отсутствие контроля сроков подбора поставщиков может привести к тому, что обоснование задержки поставки ТМЦ будет постоянно списываться именно на проблемы в поиске поставщика. Поэтому желательно иметь четкие и эффективные механизмы анализа задержек при подборе поставщиков.

На практике мы применяем графический вариант аналитики, который видится достаточно удобным и наиболее наглядным – график, одновременно отображающий количество позиций, по которым мы ожидаем получить решения о выбранных поставщиках, а также количество позиций, по которым фактически имеем такие решения.

Заключение

Можно с уверенностью сказать, что новый стандарт бухгалтерского учета запасов и новые правила оценки налоговых разниц при учете запасов, безусловно, расширяют компетенции современного бухгалтера.

От бухгалтера потребуется развитие новых компетенций и получение новых знаний, в том числе в смежных экономических областях:

-

существующие стандарты оценки, как минимум в части подходов, применяемых оценщиками (сравнительный, затратный, доходный);

-

методики расчета (обоснования) ставки дисконтирования;

-

риск-менеджмент при определении событий, обусловливающих применение теста на обесценение активов, включая запасы;

-

профессиональное суждение, которое все больше заменит четкие инструкции и недвусмысленные регламенты.