Понятия дохода, расхода и прибыли

Содержание:

- Что такое доход?

- Валовую прибыль считают на основе выручки и себестоимости

- В чем разница между доходом и выручкой?

- Валовая прибыль

- Значение понятий простым языком

- Что такое выручка?

- Источники экономической прибыли

- Отличия выручки и прибыли

- Понятие дохода

- Функции выручки

- Валовая прибыль и чистая прибыль: обзор

- Операционная прибыль и чистая прибыль: обзор

- Для чего нужен расчет выручки?

- Чем отличается оборот от выручки

- Что такое выручка простыми словами. Выручка и прибыль

- Что такое валовая прибыль?

- Маржа как разница между показателями

- Чистая прибыль

Что такое доход?

Доход – это параметр, показывающий насколько вырос капитал предприятия. Этот рост обусловлен собственной деятельностью организации.

Доход представляет собой разницу между теми денежными средствами, которые получает государство, юридическое или физическое лицо при реализации товаров, услуг или иной продукции, и размером материальных затрат (без учёта расходов на оплату труда).

В итоге рассматриваемый показатель – это сумма прибыли и трудовой оплаты, часто являющаяся объектом налогообложения.

Например, предприятие, которое в ходе ограниченного периода получило 70 тысяч рублей, но за то же время понесло следующие затраты:

- заработная плата работников – 25 000 рублей;

- социальные отчисления – 4 000 рублей;

- затраты на сырьё – 15 000 рублей;

- амортизационные расходы – 3 000 рублей;

- прочие расходы – 1 000 рублей.

Поскольку затраты на оплату труда отнимать не нужно, то доход за рассматриваемый промежуток времени составит: 70 000 – 23 000 = 47 000 (рублей).

В тех случаях, когда предприятие не несёт материальных затрат, размер дохода соответствует величине выручки от продажи товаров или услуг.

Что такое прибыль?

Прибыль – это разница между размером дохода и затратами на оплату труда работников. Именно на основании этого параметра определяют, насколько результативной является предпринимательская деятельность.

Характерной особенностью прибыли является то, что в отличие от выручки, которая всегда положительна, она бывает и отрицательной.

Обычно в цену товара или услуги сразу закладывают прибыль вместе с затратами. Это показывает, что получение прибыли и есть конечная цель деятельности коммерческих предприятий или предпринимателей.

Исходя из предыдущего примера, для определения размера прибыли помимо уже произведённых вычислений отнимите затраты на оплату труда работников и в результате вы получите следующее выражение: 47 000 – 25 000 = 22 000 (рублей).

Валовую прибыль считают на основе выручки и себестоимости

Валовую прибыль считают по формуле:

выручка − себестоимость = валовая прибыль.

Выручка — это все деньги без НДС, которая компания получает, когда продает товары или услуги. Из выручки не вычитают затраты на производство, зарплаты или еще что-то.

Компания «Тимурка и Ко» за год продала 100 рюкзаков. Каждый рюкзак стоит 3000 рублей. Выручка «Тимурки и Ко» — 300 000 рублей.

Себестоимость — это деньги, которые компания потратила на производство. Сюда входят аренда, зарплаты, стоимость сырья и другие расходы.

«Тимурка и Ко» потратила:

на ткани и фурнитуру для рюкзаков — 30 000 рублей;

аренду цеха — 20 000 рублей;

зарплату сотрудникам — 70 000 рублей;

мелкие расходы — 10 000 рублей.

Получается, себестоимость рюкзаков — 130 000 рублей.

А теперь считаем валовую прибыль.

300 000 рублей − 130 000 рублей = 170 000 рублей. Столько компания заработала на продаже рюкзаков.

С этой суммы компания еще вычтет налоги, распределит часть на дополнительные расходы и получит чистую прибыль.

В чем разница между доходом и выручкой?

Понятие “выручка ” ограничено отношением к поступлениям от реализации товаров или оказанных услуг, выполненных работ.

“Доход” имеет более широкие рамки.

Под валовым доходом понимаются все виды доходов, указанные в предыдущем разделе.

В розничной торговле сумма выручки определяется по поступлениям в кассы компании, фирмы, а чистый доход определяется по сумме реализованных наценок на проданный товар и полученных торговых скидок от поставщиков.

Доходы от финансовой, инвестиционной деятельности также не определяются по сумме средств фактически поступающие на текущий счет, а рассчитываются как окончательный результат операций с финансовым или инвестиционным активом.

В чем отличия

Другим важным отличием понятий выручка и доход является методика их определения. Пример. Списана признанная безнадежной кредиторская задолженность в сумме 50 тысяч рублей. Эта сумма отнесена в состав внереализационного дохода предприятия.

В результате этой хозяйственной операции предприятие не получило материальных благ в виде поступления денежных или материальных средств, что характерно для получения выручки. Основанием для включения этой суммы в доход стало уменьшение обязательств перед поставщиками.

Именно доходы в соотношении с расходами хозяйствующих субъектов по отдельным видам их деятельности и в целом по предприятию, корпорации дают возможность определить ее конечный финансовый результат – обобщающий показатель, больше всего интересующий собственников и пользователей официальной статистической отчетности.

Поэтому правильность понимания и расчета выручки и дохода компании, фирмы, организации и точный ответ на вопрос : «доход и выручка, в чём разница?», имеет первостепенное значение.

Наверх

Напишите свой вопрос в форму ниже

Валовая прибыль

Валовая прибыль, операционная прибыль и чистая прибыль относятся к прибыли, которую генерирует компания. Однако каждый из них представляет собой прибыль на разных этапах производственного процесса и процесса получения прибыли.

Валовая прибыль – это прибыль компании, полученная после вычета затрат на производство и продажу своей продукции, называемая стоимостью проданных товаров (COGS). Валовая прибыль дает представление о том, насколько эффективно компания управляет своими производственными затратами, такими как оплата труда и материалов, для получения дохода от продажи своих товаров и услуг. Валовая прибыль компании рассчитывается путем вычитания стоимости проданных товаров за отчетный период из ее общей выручки.

Значение понятий простым языком

Чтобы понять, в чём состоит отличие между рентабельностью и прибылью, нужно начать с общих определений. В принципе, уже после этого многое станет ясно. Прибылью называется разница между полученной от предпринимательской деятельности выручкой и затраченными расходами. Прибыль — это финальный результат работы бизнесмена, это то, ради чего в принципе и ведётся собственное дело. Она измеряется исключительно в конкретных денежных суммах.

Рентабельность — чуть более сложный показатель. Она отображает, насколько эффективно бизнес использует все имеющиеся активы, сколько прибыли приносит каждая вложенная единица денежных средств. Например, расчёт коэффициента рентабельности покажет, сколько процентов прибыли принёс предприятию каждый затраченный рубль. Преимущественно измеряется в процентах, хотя, разумеется, никто не запретит перевести проценты в конкретные денежные суммы.

Что такое выручка?

Чтобы понять, чем прибыль отличается от выручки, нужно рассмотреть экономическую сущность этих понятий. Так, выручка представляет собой оплату, полученную предпринимателем за поставленный товар либо оказанную услугу в рамках деятельности, которая в уставе предприятия названа основной. Согласно правилам бухгалтерского учета, все прочие поступления считаются доходами.

Перечень важнейших функций выручки возглавляет компенсация затрат, связанных с производством или закупкой продукции. Благодаря регулярному поступлению денег обеспечивается стабильность и непрерывность работы предприятия, удовлетворение потребностей его работников и собственников. Выручка используется для оплаты счетов поставщиков, начисления заработной платы, покупки сырья и материалов.

Выручка от основной деятельности — это:

- Ц — цена изделия;

- ОП — объем продаж, штук;

- ДЗ — дебиторская задолженность.

В процессе освоения и распределения предприятием полученных средств выручка принимает одну из следующих форм:

Валовая выручка включает абсолютно все деньги, поступившие от продажи товара или оказания услуг. Предпринимателю эта сумма интересна лишь теоретически, поскольку она содержит долю средств, подлежащих возврату в казну государства — НДС, акцизов, пошлин.

Итогом выполнения всех обязательных отчислений становится чистая выручка. Именно этот показатель используют при расчете остальных экономических параметров — доходов, прибыли и рентабельности.

В соответствии с видами деятельности, заявленными компанией в качестве основных, источник появления выручки будет изменяться. Так:

- Выручка производственного предприятия формируется при продаже собственной продукции, выполнении работ;

- Выручка торгового предприятия поступает от перепродажи товаров, оказания платных сопутствующих услуг;

- Выручка компании, зарабатывающей на аренде или лизинге, состоит из соответствующих платежей арендаторов.

Источники экономической прибыли

Экономическая прибыль – это величина, превышающая нормальную прибыль, составляет разницу между альтернативными издержками.

Специфика

предпринимательской деятельности проявляется только в прогрессирующей,

постоянно изменяющейся экономике: изменяются факторы, влияющие на величину

спроса и предложения, балансирует равновесие на рынке и т. д. Можно назвать

следующие признаки экономического развития:

1) качественное совершенствование товара, создание уникального блага, нового для потребителя. Динамичность потребительского спроса требует от фирм-производителей быстрой реакции на изменение внешней среды и готовность расширить или полностью изменить производство и ориентацию деятельности при непредвиденных обстоятельствах;

2) внедрение новых технологий и методов производства. Совершенствуя производство и реконструируя основные производственные фонды, заменяя морально устаревшее оборудование на последние достижения науки и техники, предприятие тем самым берет курс на повышение производительности и эффективности применяемого труда;

3) открытие новых рынков для реализации готового продукта. Фирма для своего эффективного развития и повышения конкурентоспособности должна постоянно осваивать не только новые ниши того рынка, на котором ведет сбыт товаров и услуг, но и новые рынки посредством борьбы за качество, постепенно расширяя долю влияния. Такой метод называется стратегией концентрированного роста

Однако сегодня в условиях жесткой конкуренции и риска организации важно подстраховаться. В связи с этим она может выбрать новые направления деятельности

Это позволяет в значительной степени снизить зависимость от одной бизнес-единицы и однотипности производства;

4) использование новых сырьевых ресурсов или факторов производства. Как известно, от качества исходного сырья зависит и качество готовой продукции, поэтому введение в производство более качественного ресурса с экономической точки зрения непременно даст положительный эффект;

5) изменение рыночной структуры: установление монополизма или его подрыв.

В экономике, обладающей вышеперечисленными признаками, играют большую роль предприниматели, а предпринимательство становится фактором производства. Таким образом, об экономической прибыли не может быть и речи в условиях статичной экономики.

Источники экономической прибыли различны.

Экономическая прибыль – это своеобразное вознаграждение за предпринимательский риск. Риски в экономике разнообразны, и, чтобы уберечь себя от потерь, фирмы прибегают к страхованию. Поэтому плата за риск входит в издержки фирмы как затраты в интересах предприятия. Но существуют риски, от которых невозможно застраховаться. Они, как правило, связаны с изменением конъюнктуры рынка, экономическими циклами или положениями экономической политики государства, посредством которой оно контролирует деятельность отдельных фирм. Кроме того, совершенно непредсказуемы вкусы и предпочтения потребителей, но именно они определяют масштабы производства.

1. Вознаграждение за инновации. Предприятия стремятся внедрить в производство новые технологии, совершенствовать способы его организации и т. п. Это связано со стремлением снизить издержки. Однако, разрабатывая что-то новое, фирма не имеет стопроцентной гарантии, что это нововведение окажется эффективным на данном этапе развития экономики и будет востребованным. Таким образом, платой за инновационный риск является экономическая прибыль, стремление получить которую и толкает предпринимателя на преобразования.

2. Монополизм на рынке. Предприниматель стремится к получению конкурентных преимуществ на рынке, т. е. к монопольной власти, поскольку это даст ему определенную уверенность в будущем и право контроля над ситуацией. Только так он может снизить до минимума риск потерь.

Просмотров

17 242

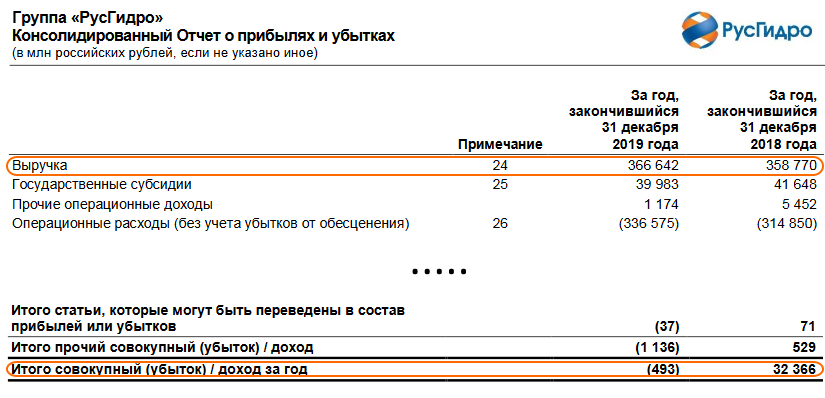

Отличия выручки и прибыли

Прибыль – это положительная разница между всеми доходами предприятия и его затратами. Ее считают обобщающим показателем, отражающим эффективность работы компании за период. Однако, в отличие от дохода, прибыль может иметь отрицательное значение. В таком случае ее называют убытком.

Выручка является одной из составных частей прибыли. Может сложиться ситуация, что у компании есть выручка, но за отчетный год она получила убыток. Это происходит из-за превышения затрат на осуществление деятельности над полученными доходами.

Например, в 2019 году ПАО «РусГидро» получило выручку в размере 366 642 млн. руб. Но по итогу компания сработала в убыток -493 млн. руб.

Может сложиться и обратная ситуация, когда у предприятия фактически нет выручки, но по итогам отчетного периода она получает прибыль. Например, согласно отчету по МСФО АО «РОСНАНО» за 2018 год у предприятия полностью отсутствует выручка, но при этом получена прибыль в размере 5 636 млн. руб.

Отличия дохода, выручки и прибыли представлены в таблице. Кроме того, о различиях читайте подробную статью здесь.

| Показатель | Выручка | Доход | Прибыль |

| Значение | Положительное или 0 | Положительное/отрицательное/0 | |

| Источник формирования | Основная деятельность | Основная и прочая деятельность | Все поступления за минусом расходов |

| Что характеризует | Количество денег за реализованную продукцию | Увеличение экономических выгод предприятия | Финансовый результат работы компании за период |

Понятие дохода

Существует несколько видов понятия «доход»:

- Для государства. Формируется как из налогов, так и из неналоговых средств (госпошлин, иностранных кредитов и зарубежной финансовой помощи, платежей, затрагивающих внешнеторговые операции). Они направляются на реализацию госфункций. Показатель отражает общее экономическое благосостояние страны.

- Для компаний (юридических лиц). Экономическая выгода, которую получила фирма и которая стала причиной увеличения её капитала. Её размер определяется путём отъёма от прибыли, полученной при осуществлении производства и продажи продукции, доли, представляющей собой личный доход предпринимателя.

- Для физических лиц. В это понятие входит зарплата, пенсии и пособия, стипендии и т.д. Эти суммы денежных средств могут облагаться налогом, либо представлять собой те деньги, которые остались уже после списания необходимых выплат.

Состав дохода фирмы

Формирование доходы фирмы включает в себя выручку от реализации продуктов и внереализационные доходы.

Выручка – это сумма материальных ценностей, которые были получены определённый промежуток времени в процессе осуществления предпринимательской деятельности.

Если рассматривать понятие выручки с точки зрения кассового метода, то оно будет использоваться для обозначения тех денежных средств, которые были получены в момент реализации товара.

То есть фиксация выручки возможна, но только когда продавец уже получил деньги. Значит, при продаже в рассрочку выручку вы получите с задержкой (в тот момент, когда деньги поступят на расчетный счет).

В соответствии с другим методом учёта (по начислению/отгрузке) вы признаёте наличие выручки сразу после того как был передан товар или подписан договор. То есть учитываете объём продаж без оценки того, насколько полно будет возмещена стоимость товара.

Выручку нельзя использовать для определения эффективности функционирования фирмы, но она определяет, какую долю компания занимает на рынке.

Величина этого параметра в отличие от дохода (который изначально обозначался англоязычным термином revenue) всегда строго планируется.

Функции выручки

Главная функция выручки – компенсация расходов, средств, которые были затрачены на закупку товаров или на их производство. Финансовые средства, полученные от деятельности предприятия, поступают на счета. Своевременные переводы обеспечивают:

- стабильность деятельности компании;

- непрерывность оборота товаров.

Обычно выручка тратится на следующие цели:

- оплата услуг поставщиков;

- приобретение продукции или материалов для ее производства;

- выплата зарплаты сотрудникам;

- оплата налоговых сборов;

- расширение предприятия.

То есть, средства обычно вкладываются в развитие бизнеса и поддержание его жизнеспособности.

Поступление выручки с задержками ведет к негативным эффектам:

- убытки предприятия;

- уменьшение показателей прибыли;

- выплаты штрафов, начисленных за срыв сроков по кредитным выплатам;

- нарушение договорных обязательств перед деловыми партнерами;

- невозможность оплатить все счета.

Руководитель организации должен обеспечить бесперебойное получение выручки. Без регулярного и своевременного поступления средств бизнес не может существовать.

Как отражаются в учете расходы по оплате услуг по инкассации выручки инкассаторской службой банка?

Валовая прибыль и чистая прибыль: обзор

Два критических показателя прибыльности для любой компании включают валовую прибыль и чистую прибыль. Валовая прибыль представляет собой доход или прибыль, остающуюся после вычета производственных затрат из выручки. Выручка – это сумма дохода, полученного от продажи товаров и услуг компании. Валовая прибыль помогает инвесторам определить, какую прибыль компания получает от производства и продажи своих товаров и услуг. Валовая прибыль иногда называется валовым доходом.

С другой стороны, чистая прибыль – это прибыль, которая остается после вычета всех расходов и затрат из выручки. Чистая прибыль или чистая прибыль помогает инвесторам определить общую прибыльность компании, которая отражает эффективность управления компанией.

Понимание различий между валовой прибылью и чистой прибылью может помочь инвесторам определить, получает ли компания прибыль, а если нет, то где компания теряет деньги.

Ключевые выводы

- Валовая прибыль – это прибыль компании, полученная после вычета затрат на производство и распространение ее продукции.

- Валовая прибыль оценивает способность компании получать прибыль при одновременном управлении производственными затратами и затратами на рабочую силу.

- Чистая прибыль указывает на прибыль компании после вычета всех ее расходов из доходов.

- Чистая прибыль – это всеобъемлющий показатель прибыльности, который дает представление о том, насколько хорошо управленческая команда управляет всеми аспектами бизнеса.

- Чистую прибыль часто называют «чистой прибылью» из-за ее расположения в нижней части отчета о прибылях и убытках.

Операционная прибыль и чистая прибыль: обзор

В прибылях и убытках любой компании встречаются два важных термина : операционная прибыль и чистая прибыль. Оба показателя прибыли показывают уровень прибыльности компании, но они существенно различаются. Операционная прибыль показывает прибыль компании после вычета всех расходов, за исключением стоимости долга, налогов и некоторых разовых статей. С другой стороны, чистая прибыль показывает прибыль, остающуюся после вычета всех затрат, понесенных за период, из выручки, полученной от продаж.

Выручка – это общая сумма дохода от продажи продуктов или услуг компании. Например, выручка продуктового магазина будет включать продажу всего, от продуктов до корма для собак. Выручка находится в самом верху отчета о прибылях и убытках, и все расчеты рентабельности начинаются с выручки, поэтому ее часто называют « верхней строкой » компании.

Ключевые выводы

- Операционная прибыль – это прибыль компании после вычета всех расходов, за исключением стоимости долга, налогов и некоторых разовых статей.

- Чистая прибыль – это прибыль, остающаяся после вычета всех затрат, понесенных за период, из выручки от продаж.

- Операционная прибыль помогает разделить прибыль компании, показывая прибыль от ведения бизнеса.

- Чистая прибыль важна, потому что она включает в себя все доходы и расходы и используется для расчета прибыли на акцию.

Для чего нужен расчет выручки?

Подобный показатель является важнейшим понятием в деятельности компании. Расчет его проводится для следующих целей:

- Анализ спроса на предоставляемые услуги и продаваемые товары. На основании результатов анализа предприниматель может составить стратегический план производства, определить план закупок.

- На основании размера выручки можно получить представление об экономической успешности компании.

- Это ключевой показатель деятельности компании. Если выручка отсутствует, это является верным сигналом о необходимости внесения перемен в работу.

- На основании выручки корректируется стоимость продаваемых продуктов, определяется тираж, на который точно будет спрос.

Размер выручки нужно знать, прежде всего, руководителю компании. Но данная информация может запрашиваться и деловыми партнерами, и кредиторами, и инвесторами.

Какой предельный размер выручки установлен для УСН?

Чем отличается оборот от выручки

Оборот в бизнесе — это не то же самое, что выручка, хотя их часто путают.

Оборот — это общий доход от конкретного бизнеса за определенный период времени, другими словами, чистая сумма продаж. С другой стороны, выручка относится к доходам, остающимся после вычета любых расходов.

Стоит отметить, что есть два разных способа измерения прибыли. «Валовая прибыль» означает продажи за вычетом стоимости продаваемых товаров или услуг — это также называется «маржой от продаж».

Чистая прибыль (выручка) — это сумма, которая остается в течение определенного периода времени после вычета всех расходов, например, административных и налоговых. В балансе строка годового оборота и выручки отсутствует.

Если предприниматель предлагает кредит клиентам, он также может измерить «оборачиваемость дебиторской задолженности» — время, необходимое клиентам для оплаты.

Не многие знают, какие счета оборота компании используются. Оборот по счетам — это итоги записей по дебету и кредиту на счетах бухгалтерского учета.

Что такое выручка простыми словами. Выручка и прибыль

Понятие выручки – основное в предпринимательской деятельности. Оно отражает эффективность работы компании. Часто думают, что прибыль и выручка – это один и тот же показатель, но это не так.

Выручкой считаются средства, которые компания получила за продажу продукции или оказание услуг. Этот показатель рассчитывают за конкретный промежуток времени. При этом если предприятие получило заказ, но не выполнило его на момент подсчета выручки – эти потенциальные средства также учитываются в подсчете. По сути, все деньги, что компания получила за определенный период времени – это выручка. Денежные средства поступают в этом случае в любом виде: наличный расчет, перевод на расчетный счет в банке.

Для расчета этого финансового показателя используют один из этих методов:

- Начисление. При таком способе учитывают все деньги, которые поступили или в будущем поступят на счет предприятия за конкретное время. Например, если товар доставили заказчику, но он ещё не расплатился за него или делает это в рассрочку, то эта потенциальная сумма будет учитываться в подсчете выручки за этот период. Такой метод распространен, когда договор купли-продажи предполагает расчет за товар частями.

- При кассовом способе учитывают только те деньги, которые фактически поступили на счет предприятия. Но те средства, которые ещё не поступили в кассу компании, в этом случае не считаются выручкой.

Что такое валовая прибыль?

Просуммировав полученные доходы от различных видов деятельности и уменьшив их на связанные с ними затраты, получают валовую прибыль. Например, основная деятельность по реализации товаров или услуг образует доход, а себестоимость этих товаров или услуг – расход. Разница между ними даст валовую прибыль по основному виду деятельности. Такой же подход применяется и к определению валовой прибыли от прочих видов деятельности.

Интересно, что в торговле валовая прибыль по основной деятельности – это разница продажной цены товаров и их себестоимости. А для промышленности этот показатель рассчитывается более сложно, в себестоимость включаются многие элементы затрат, учитываемые по особым правилам.

Показатель валовой прибыли – любимый показатель сравнения эффективности разных предприятий. Кроме того, можно определять валовую прибыль от различных видов деятельности внутри одного предприятия и показывать эффективность выпуска разных товаров. Валовая прибыль очень нравится банковским работникам при расчете кредитоспособности предприятия. Однако для собственников предприятия важнее другой показатель – чистая прибыль.

Маржа как разница между показателями

В переводе с английского слово «маржа» можно интерпретировать как «разница». В управленческом учете и финансовом анализе понимание этого термина более конкретное. Маржа представляет собой разность между выручкой предприятия и себестоимостью продукции. Зачастую ее также называют валовой прибылью.

Маржа (валовая прибыль) = Выручка – Себестоимость продукции

Данный показатель выражают обычно в денежных единицах. Он показывает, сколько именно выгоды получил владелец бизнеса от реализации своей продукции за вычетом переменных издержек на ее производство.

В целом маржа играет крайне важную роль в оценке эффективности деятельности фирмы, поскольку:

- От ее размера зависит итоговый результат деятельности фирмы – прибыль;

- Именно она ложится в основу формирования фондов развития предприятия;

- Значение показателя, выраженное в процентах, рассчитывается, как ((Выручка – Себестоимость) / Выручка) * 100% и показывает наценку на товар компании в процентах;

- Коэффициент маржи представляет собой отношение валовой прибыли к выручке. При умножении полученного значения на 100% получается рентабельность продаж – важнейший показатель оценки деятельности фирмы.

Все указанные выше показатели рассчитываются в процессе деятельности фирмы и формируют отдельное направление управленческого учета – маржинальный анализ. В целом, маржа позволяет эффективно манипулировать переменными издержками и выручкой, влияя тем самым на итоговый финансовый результат.

Прибыль – конечный финансовый результат функционирования бизнеса

Целью формирования любой коммерческой организации выступает получение положительной разницы между притоками и оттоками от деятельности. Прибыль, в отличие от маржи, являет собой итоговый финансовый результат, а именно совокупный доход за вычетом всех возможных видов затрат.

Лучше всего отличие прибыль от маржи просматривается в форме №2 – Отчете о прибылях и убытках предприятия. Так, для получения валовой прибыли нужно вычесть себестоимость продукции из выручки.

Расчет прибыли происходит иначе:

Прибыль = Выручка – Себестоимость продукции – Коммерческие издержки – Управленческие затраты – Проценты уплаченные + Проценты полученные – Внереализационные расходы + Внереализационные доходы – Прочие расходы + Прочие доходы

На полученное значение впоследствии начисляется налог на прибыль. После его вычета образуется чистая прибыль. Она направляется на выплату дивидендов акционерам и формирование нераспределенной прибыли, которая играет роль резерва и основы для инвестирования в будущее развитие предприятия.

Иными словами, при расчете маржи учитывается только один тип издержек – переменные затраты на производство, которые формируют себестоимость. Прибыль же предполагает учет все видов расходов и поступлений, с которыми сталкивается фирма в процессе производства товаров и услуг.

Калькулятор расчета наценки на товар

В теории управленческого учета существует важная закономерность: изменение выручки пропорционально изменению валовой прибыли. Изменение же маржи, пропорционально изменению прибыли. При этом, рост и падение прибыли в процентах всегда выше аналогичных изменений маржи. Это явление экономисты называют эффектом операционного рычага.

В целом, и прибыль и валовая маржа играют ключевую роль в деле анализа денежных поступлений и затрат в процессе деятельности фирмы. Они позволяют оценить итог производственной и торговой деятельности, эффективность использования ресурсов и общие результаты работы предприятия.

Как вам статья?

Чистая прибыль

Это главный финансовый показатель компании. Расчет выглядит так:

Чистая прибыль = Выручка компании – (Расходы по основной деятельности + Прочие доходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль(доходы).

Обратите внимание, что нужно вычесть все затраты: постоянные, переменные, налоги и амортизацию. Итоговый результат показывает, насколько успешен бизнес в целом

Например, показатели ларька с шаурмой за месяц выглядят так:

- Выручка — 465 000

- Постоянные расходы — 100 000

- Переменные расходы — 150 000

- Налоги — 50 000

- Кредитные платежи — 20 000

- Амортизация — 5000

Чистая прибыль = 465 000 – (100 000 + 150 000 + 50 000 + 20 000 + 5000) = 140 000 рублей.

Эти деньги можно потратить на свои нужды или инвестировать в развитие бизнеса.