Товарно-материальные ценности в бухгалтерском учёте: классификация, учет и списание

Содержание:

- Заполняем бланк отчета

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Документация

- Оценка ценностей на предприятии

- Основные вопросы при выборе методов бухгалтерского учета ТМЦ

- Бухгалтерский учет

- Поступление

- Сырье

- Оценка ТМЦ при отпуске

- Необходимость инвентаризации

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Где скачать форму МХ-1 и пример ее заполнения

- Бухгалтерские записи при выбытии ТМЦ

- Сырье

- Регламент учета материальных ценностей на предприятии

- Что нужно помнить

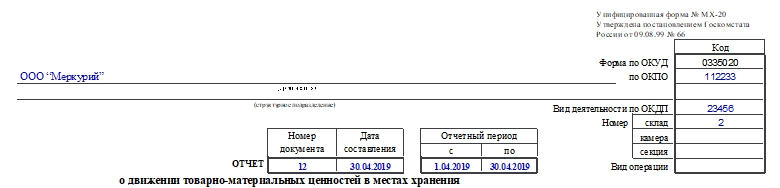

Заполняем бланк отчета

Чтобы заполнить отчет, нужно иметь под рукой следующие документы: акт приема-передачи, лимитно-заборную карту, счет-фактуру, универсальный передаточный документ и т.д. Они нужны для точного внесения данных в отчет.

Бланк содержит графы, куда необходимо вписать общие сведения о компании (шапку), табличную часть для информации о ТМЦ и строки для подписей материально ответственного лица и других сотрудников.

Вводная часть документа, или шапка, должна содержать такие сведения:

- наименование предприятия или компании, отдела или другого структурного подразделения;

- коды по ОКПО и ОКДП;

- номера склада, камеры, секции (если есть);

- вид операции;

- номер и дату составления данного отчета (это должен быть последний день месяца или иного отчетного периода);

- отчетный период;

- ФИО материально ответственного работника.

Далее следует таблица, в которую заносят такую информацию, как:

- Номер п/п либо номер партии товара.

- Наименование и код ТМЦ.

- Единица измерения ТМЦ: название и код по ОКЕИ.

- Учетная цена продукции в рублях и копейках.

- Остаток товара на начало периода (период указать).

- Данные о приходе и расходе товара с указанием расчетного периода.

- Остаток товара на конец периода.

- Итог.

Затем нужно обязательно указать количество прилагаемых документов и количество листов в них (прописью).

Далее ставят свои подписи материально ответственное лицо и бухгалтер, который впоследствии проверил отчет. Ставится дата.

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

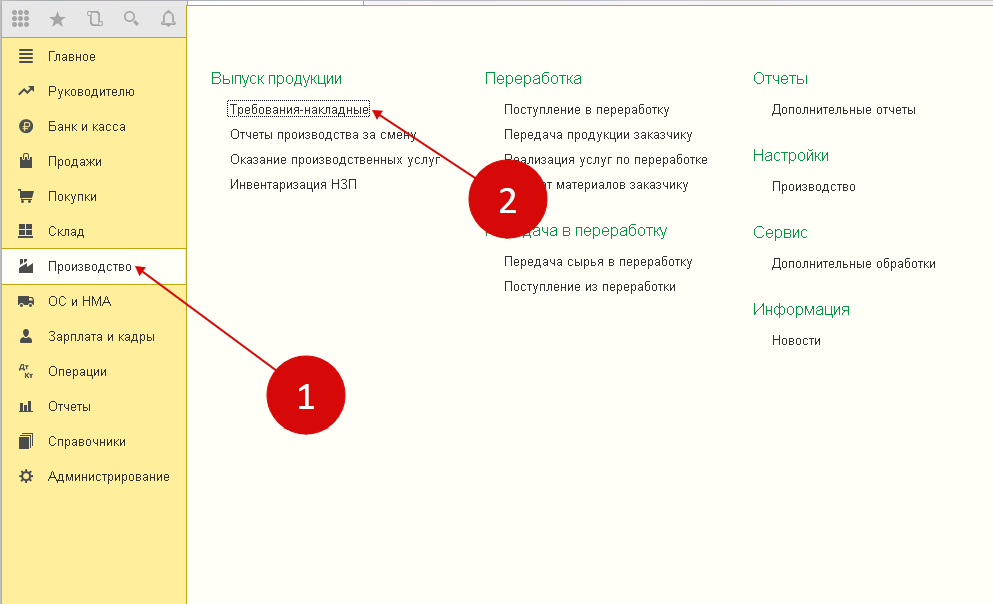

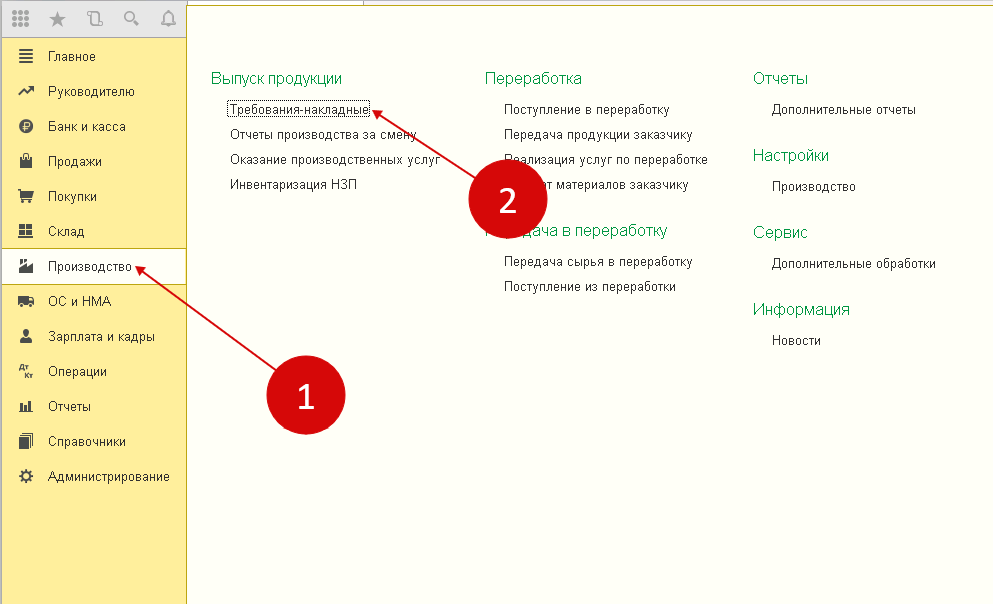

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

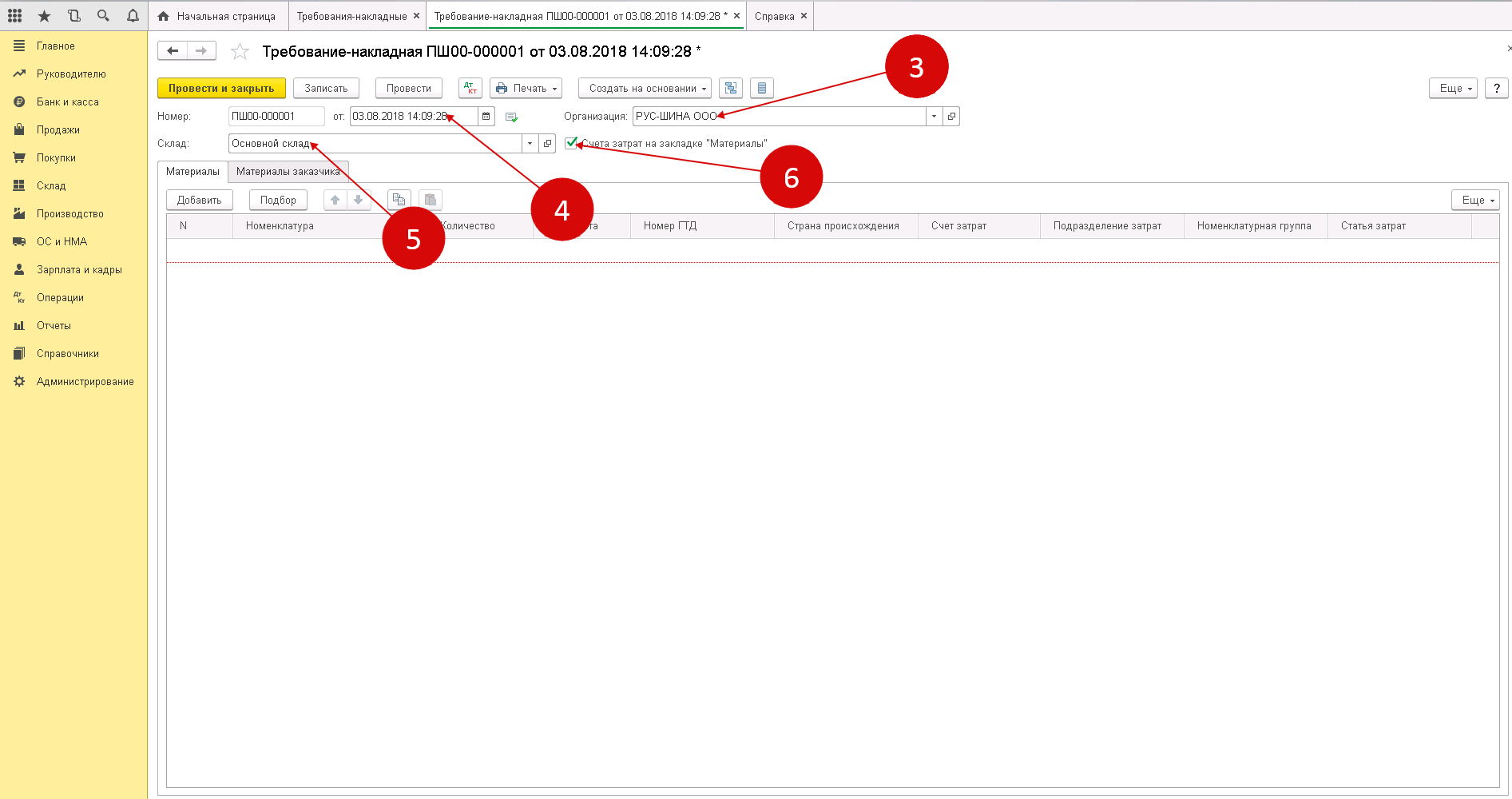

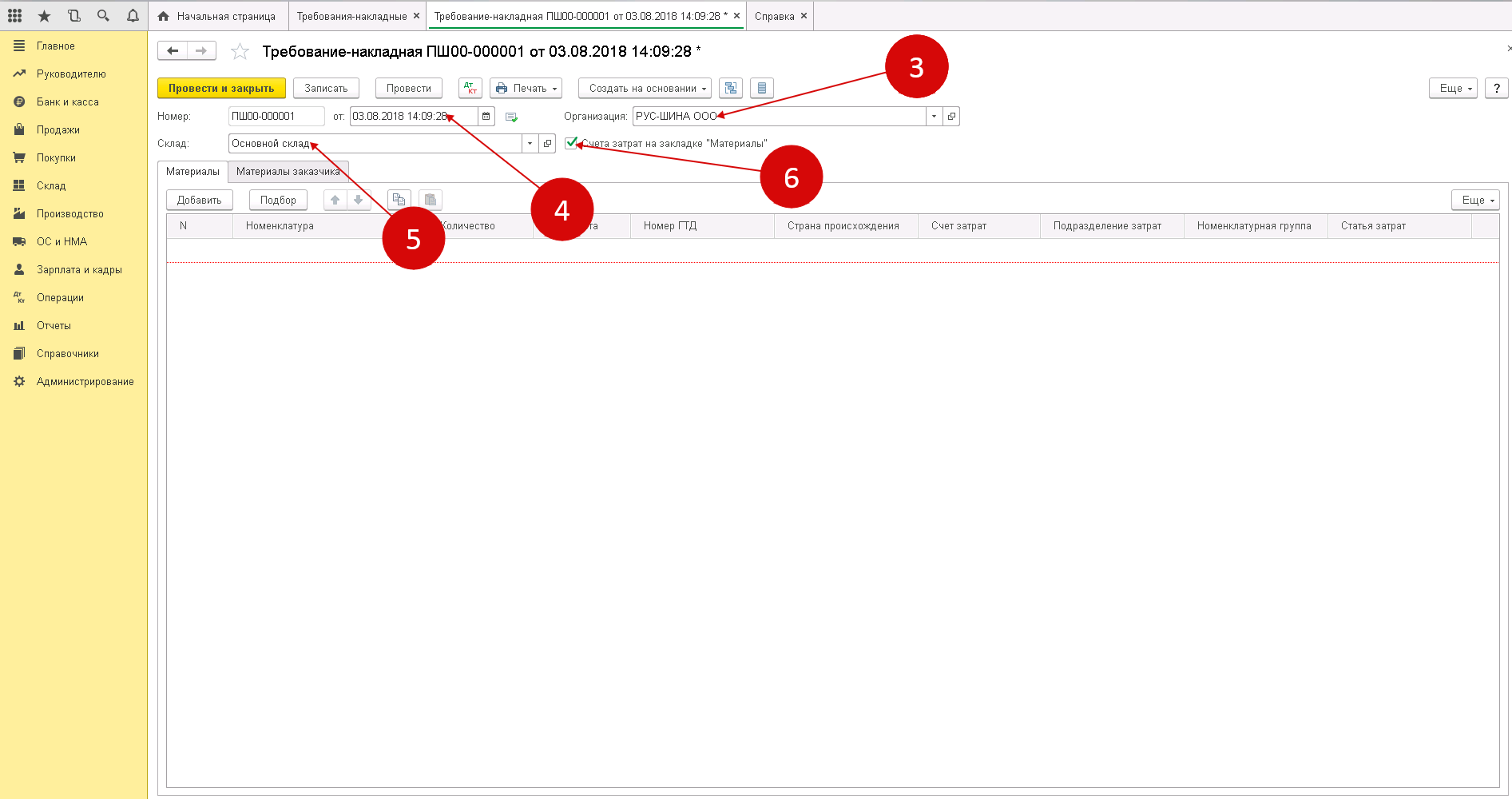

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

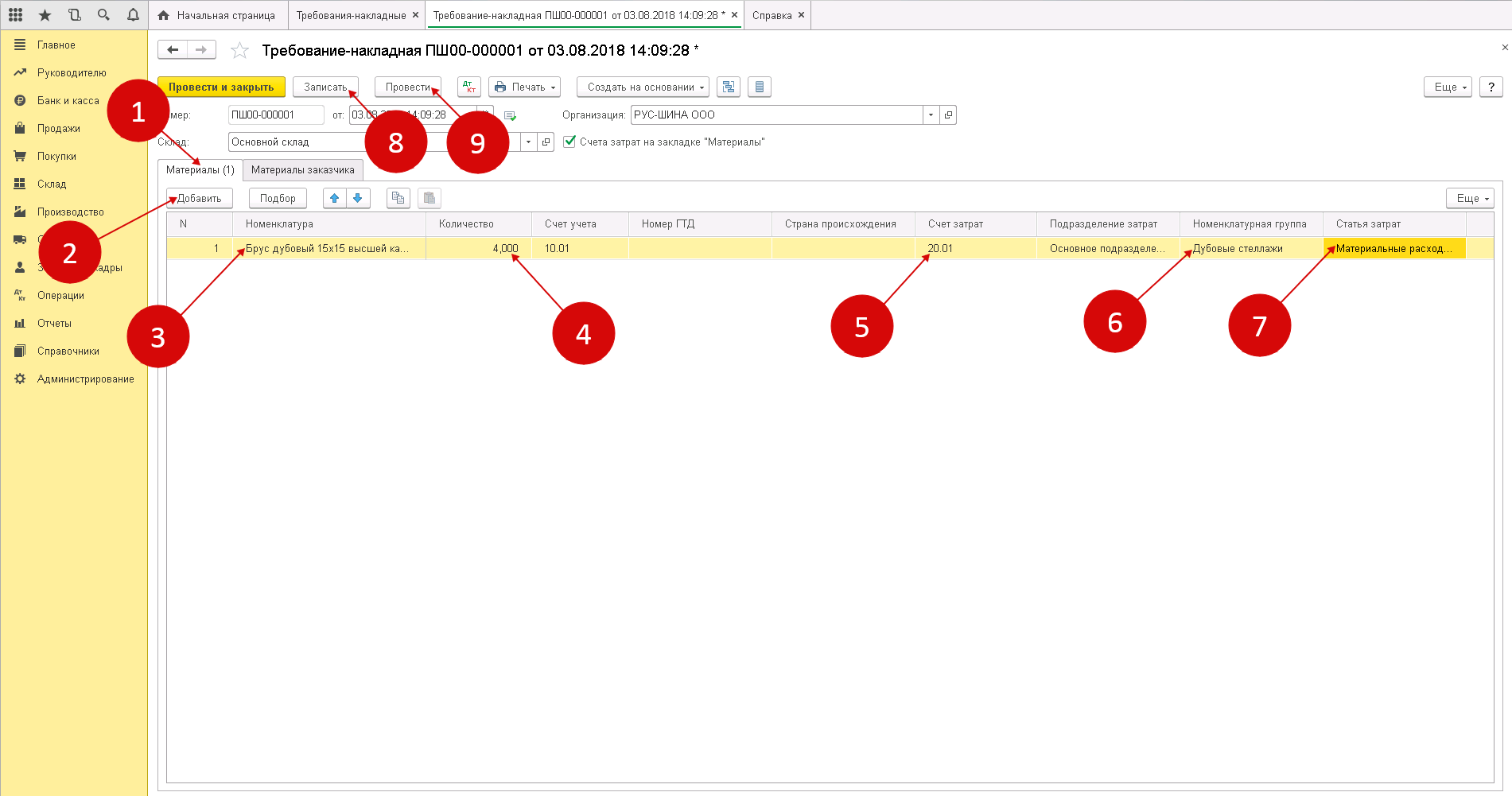

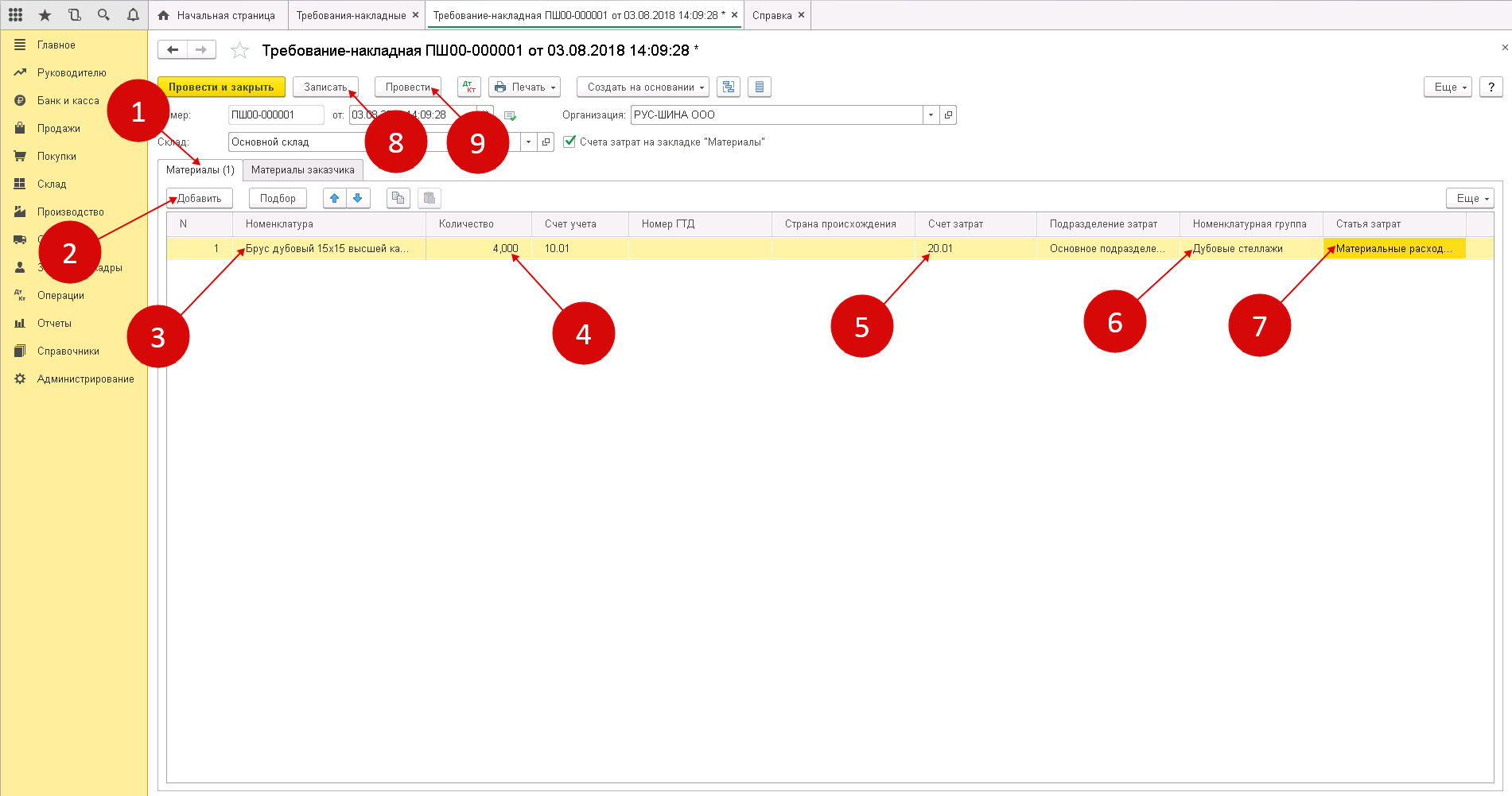

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

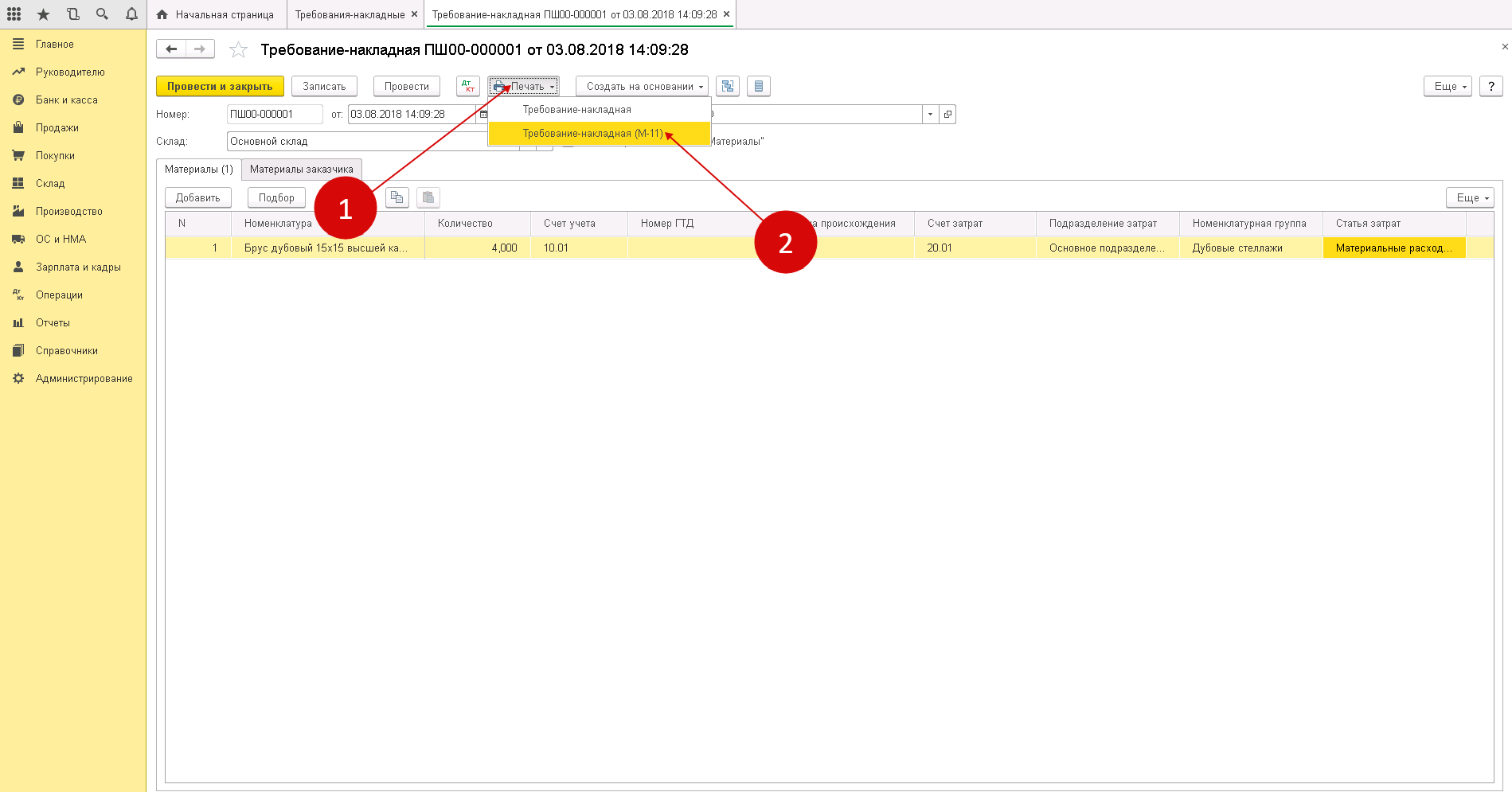

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Документация

Для правильной организации складского учёта необходимо, помимо должностных инструкций материально ответственных лиц, разработать и утвердить в составе учётной политики или иных локальных нормативных актов предприятия следующие документы:

1. Формы первичных учётных документов, применяемых для оформления хозяйственных операций с МПЗ. При последующем изложении вопросов документального оформления тех или иных операций складского учёта будут указаны формы первичных документов из альбомов унифицированных форм. Однако следует помнить, что в соответствии с федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» формы первичных учётных документов, содержащиеся в альбомах унифицированных форм первичной учётной документации, с 1 января 2013 г. не являются обязательными. Однако, если нет необходимости в разработке специальных форм, могут применяться формы документов, приведённые в Постановлении Российского статистического агентства от 09.08.99 № 66 «Об утверждении унифицированных форм первичной учётной документации по учёту продукции, товарно-материальных ценностей в местах хранения», Постановлении Госкомстата РФ от 30.10.97 № 71а «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», Постановлении Госкомстата РФ от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учётной документации по учёту торговых операций» при условии их закрепления учётной политикой организации.

2. Помимо форм первичных документов учётной политикой организации устанавливаются формы регистров складского учёта (карточки, ведомости и т.д.), порядок их ведения и хранения.

3. Положение о документообороте. В данном положении следует указать перечень хозяйственных операций, подлежащих отражению в складском учёте (приём, отпуск и т.д.), определив для каждого типа операций:

- должностных лиц, санкционирующих данную операцию;

- форму первичного документа для оформления соответствующей операции, количество экземпляров документа, место его хранения и лицо, ответственное за сохранность;

- должностных лиц, чьи подписи удостоверяют факт совершения операции.

4. Для некоторых организаций следует определить нормативы складских запасов и нормативы расходования (отпуска в производство) по соответствующей номенклатуре материально-производственных запасов.

Помещения, предназначенные для хранения ТМЦ, должны быть обеспечены защитой от доступа посторонних лиц и оборудованы весовыми и другими измерительными приборами, при необходимости — мерной тарой. Измерительные приборы подлежат регулярной поверке (см. Порядок проведения поверки средств измерений, требования к знаку поверки и содержанию свидетельства о поверке (утв. приказом Министерства промышленности и торговли РФ от 02.07.2015 № 1815)). Для целей обеспечения быстрого отпуска, приёмки и контроля наличия материально-производственных запасов их размещение следует организовать по секциям складов, а внутри них — по отдельным группам, типо- и сорторазмерам (в штабелях, стеллажах, закромах, на полках и т.п.).

Оценка ценностей на предприятии

Одной из важнейших задач при оприходовании является выявление стоимостного фактора. На него приходится в будущем ориентироваться в массе различных процессов. Но в данном случае задача становится несколько более сложной. По общим правилам принято ориентироваться исключительно на физическую себестоимость объекта, когда речь идет о ТМЦ. Но вот ее выявление будет зависеть от источника получения. И сложность проверки также будет напрямую коррелировать с этим фактором.

Рассмотрим, как работает эта методика с помощью таблицы, чтобы все было максимально наглядно.

Итак, как оцениваются торгово-материальные ценности.

| Источник | Способы выявления себестоимости |

| Купленные у поставщика при расчете по стандартной схеме денежными единицами | Пересчитывается вся сумма денежных средств, которые были направлены на закупку, причем сюда входит и доставка, если она обладала стоимостью. Но из общего объема исключается НДС |

| Которые предприятие произвело собственными силами | Тут появляется новые термин – МПЗ, мы еще затронем его. Это как раз траты, направленные непосредственно на производственный процесс. |

| Принятые на безвозмездной основе, в результате акций, скидок, дара | Необходимо будет выявить текущую на момент оприходования цену в рыночном отношении, ориентироваться строго на нее. Если определение стоимости также несет в себе определенный уровень затрат, они тоже записываются в себестоимость. |

| Направленные в капитал непосредственно учредителями | Ценовой фактор выявляется с помощью рекомендаций учредителей . |

| Полученные в результате мены | Выявляется полная стоимость затраченного имущества. Если нет способа точно определить цифру, то полагаться стоит на рыночную цену уже полученных ценностей. |

| На продажу | В зависимости от регламента самой компании. Есть два варианта, либо смотреть на цену получения, либо на прайс, по которому планируется сбывать товары во время хозяйственной деятельности. |

Основные вопросы при выборе методов бухгалтерского учета ТМЦ

Есть несколько ключевых вопросов по выбору способов бухучета ТМЦ, которые нужно закрепить в учетной политике.

Во-первых, по какой стоимости ТМЦ будут приходоваться: сразу по фактической или с использованием учетных цен.

От выбора варианта учета будут зависеть бухсчета, на которых должен вестись учет поступления и наличия МПЗ в организации: 10, 15, 16. Подробнее об использовании этих счетов читайте в Готовом решении от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Во-вторых, нужно определить способ включения транспортно-заготовительных расходов в стоимость материальных ценностей.

Все способы подробно разобраны в статье «Как учитывать ТЗР в бухучете (нюансы)?».

Кроме того, существует 3 варианта списания МПЗ на затраты.

Подробно о методах списания материалов, которые применимы и к остальным МПЗ, читайте в статье «Порядок списания материалов в бухгалтерском учете (нюансы)».

Также необходимо установить метод списания расходов на покупку, хранение и продажу МПЗ в неторговых организациях: ежемесячно в полном объеме или пропорционально проданным товарам.

Как правильно учитывать материальные расходы в налоговом учете при расчете налога на прибыль, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатно пробный досуп к системе.

Бухгалтерский учет

Правила формирования в бухгалтерском учете информации о материально-производственных запасах организации, к которым относятся и товары, предназначенные для продажи, установлены ПБУ 5/01 «Учет материально-производственных запасов» (далее — ПБУ 5/01). Согласно п. 3 ПБУ 5/01 единица бухгалтерского учета материально-производственных запасов (МПЗ) выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Ни в Законе N 402-ФЗ, ни в ПБУ 5/01, ни в иных положениях и методических указаниях по бухгалтерскому учету непосредственно не прописаны какие-либо требования о соответствии наименования учетной единицы товара (МПЗ) названию, указанному в сопроводительных документах поставщиков.

МПЗ должны быть своевременно оприходованы. При этом поступившие от поставщиков счета-фактуры, товарно-транспортные накладные, акты и другие сопроводительные документы на товар являются основанием для приемки и оприходования товаров, порядок которого разрабатывается организацией самостоятельно (п. п. 3, 47, 48 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н).

Устанавливая внутренними положениями, инструкциями, иными организационно-распорядительными документами систему наименований МПЗ, их номенклатуру и единицы учета, предприятие организует надлежащий учет и контроль, защищая его от неприятных ситуаций, когда в документах, поступающих от нескольких поставщиков, одни и те же (по назначению, физико-химической характеристике и прочим существенным для целей применения параметрам) МПЗ различаются номенклатурой и частично наименованием. Организация может самостоятельно установить внутренними положениями (инструкциями, таблицами соответствия и пр.) систему наименований для приобретенных МПЗ, позволяющие установить однозначное соответствие между наименованием внутреннего учета МПЗ с наименованием единиц учета поставщика товара.

Система учета (оприходованию) МПЗ по определенному наименованию в организации следует закрепить в учетной политике по бухгалтерскому учету (ст. 8 Закона N 402-ФЗ, п. 7 ПБУ 1/2008). В такой ситуации несоответствие названия материала в приходном ордере М-4 его названию в товарной накладной ТОРГ-12, полученной от поставщика, не может расцениваться как нарушение правил учета (см. письмо Минфина РФ от 28.10.2010 N 03-03-06/1/670).

Оприходование одного и того же товара под разным наименованием может привести к ошибкам при его отгрузке (перемещении) и, как следствие, к затруднениям при осуществлении инвентаризации товаров (см. постановления Девятого арбитражного апелляционного суда от 21.11.2012 N 09АП-26757/12, ФАС Уральского округа от 10.05.2011 N Ф09-2429/11).

Приходный ордер, которым оформляется принятие товара к учету, должен иметь отметку об изменении наименования с указанием данных (наименование товара, дата, номер) накладной поставщика.

Поступление

Получение ТМЦ обычно осуществляется, как:

• приобретение за плату от компаний-поставщиков;

• взаимообразный обмен при бартерных операциях;

• безвозмездная поставка от учредителей или вышестоящих организаций;

• оприходование продукции, произведенной собственными силами;

• поступление полезных остатков при демонтаже устаревшего оборудования, станков или другого имущества.

Любое поступление запасов оформляется документально. На ценности, приобретаемые у поставщиков по накладным и счетам-фактурам, в кладовой составляют приходный ордер ф. № М-4. Он становится основанием для занесения информации о количестве и стоимости запасов в карточку складского учета ф. № М-17.

При поставках без сопроводительной накладной или выявлении различий в стоимости либо количестве фактически поступивших материалов с информацией в документах, оформляют акт о приемке ф. № М-7. Составляется он специальной полномочной комиссией, которая приходует материалы по фактическому наличию и учетным ценам. Суммарный излишек впоследствии отражают, как увеличение долга предприятию-поставщику, а выявленная недостача ТМЦ – это причина для составления ему претензии.

Получение материалов экспедитором или другим представителем компании-получателя на складе поставщика оформляется выдачей доверенности ф. № М-2 или М-2а – документа, разрешающего получить ТМЦ от имени предприятия. На приход в кладовую материалов собственного производства составляют требование-накладную ф. № М-11.

Полезные остатки, поступающие от демонтажа производственного оборудования, зданий или других активов приходуются на склад по акту ф. № М-35, в котором указываюется объект демонтажа, количество, цена и стоимость приходуемых возвратных отходов.

Сырье

Использоваться в организации может только для создания продукта. Это вещественный материал, из которого в будущем будет состоять товар. Причем становится понятно, что в результате работы существует множество отходов. И конечной продукции будет гораздо меньше, чем начальной. Более того, зачастую товарная единица выпускается всего лишь одного вида. Но сырье поставляется многообразное. Чтобы создать машину, нужна сталь, пластик, микросхемы и многое другое.

И товаро-материальные ценности – это все совокупная часть различной продукции, вне зависимости от того, на какой стадии конкретно они используются.

Оценка ТМЦ при отпуске

Отпуская запасы в производство, а также при другом выбытии ТМЦ оценивают, применяя один из методов, который в обязательном порядке оговаривается учетной политикой компании. Применяются они по каждой группе материалов, а действует один способ на протяжении одного финансового года.

Оценивают ТМЦ по:

• себестоимости одной единицы;

• средней себестоимости;

Первый из перечисленных метод применяется для запасов, используемых компаниями в неординарном порядке, например при выпуске изделий из драгоценных металлов, либо при небольшой номенклатуре групп материалов.

Наиболее распространенным способом считают расчет цены по средней себестоимости. Алгоритм таков: общую себестоимость вида или группы материалов делят на количество. В расчете учитываются остатки ТМЦ (количество/сумма) на начало месяца и их поступление, т. е. подобные вычисления обновляются ежемесячно.

В методе ФИФО стоимость материалов при выбытии равна величине цены приобретения по времени в более ранние сроки. Этот способ наиболее эффективен при условии роста цен и теряет актуальность, если возникающая ситуация провоцирует падение цен.

Необходимость инвентаризации

Пока мы разбирали, что значит ТМЦ, мы нередко упоминали именно этот вид проверки. И не зря, ведь он является принципиально важным в этой сфере.

Смысл инвентаризации в постоянном контроле всех оборотных активов. Зачастую подразумевается плановый контроль, который призван сверить фактическое наличие и записи в документах. Руководитель лично передает документацию, описи, которые указывают количество остатков на данный момент. А сформированная им же комиссия проводит проверку. Выявляют, существуют ли какие-то недостатки или, напротив, неучтенный избыток.

Помимо плановых проверок, часто проводится инвентаризация при смене ответственных лиц, реорганизации компании, различного рода чрезвычайные ситуации, например, пожар. Кроме того, если на складе было выявлено хищение, то инвентаризация обязана вычислить объемы преступного деяния.

Стоит понимать, что при крупном обороте активов эта процедура несет длительный и весьма тяжелый характер. Упростить ее до минимума можно с помощью программных решений от «Клеверенс». Они не только превращают рутинную ревизию в быстрое и легкое для сотрудников действие, но и сводят на нет переизбытки человеческих затрат. Ведь достаточно всего одного сотрудника со смартфоном, а лучше — с ТСД, потому что телефон не всегда надежен, а терминал сбора данных гораздо более защищен для работы, например, на складе, чтобы провести процедуру. Кроме того, предлагаются решения различных типов: как индивидуальные предложения, которые персонализированы конкретно под тип хозяйственной деятельности и все особенности «внутренней кухни» юридического лица, так и коробочные решения для любых фирм.

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

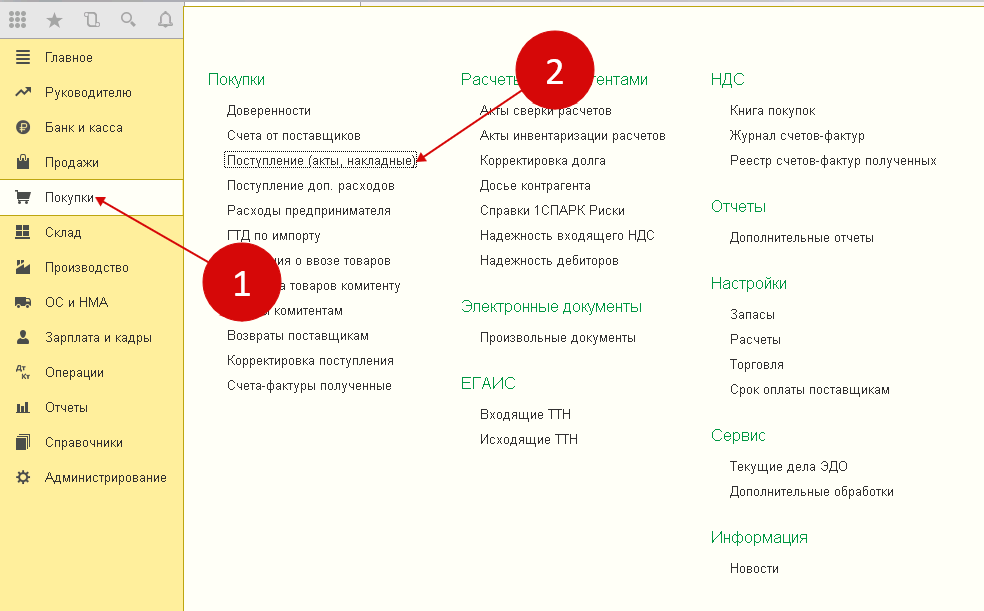

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

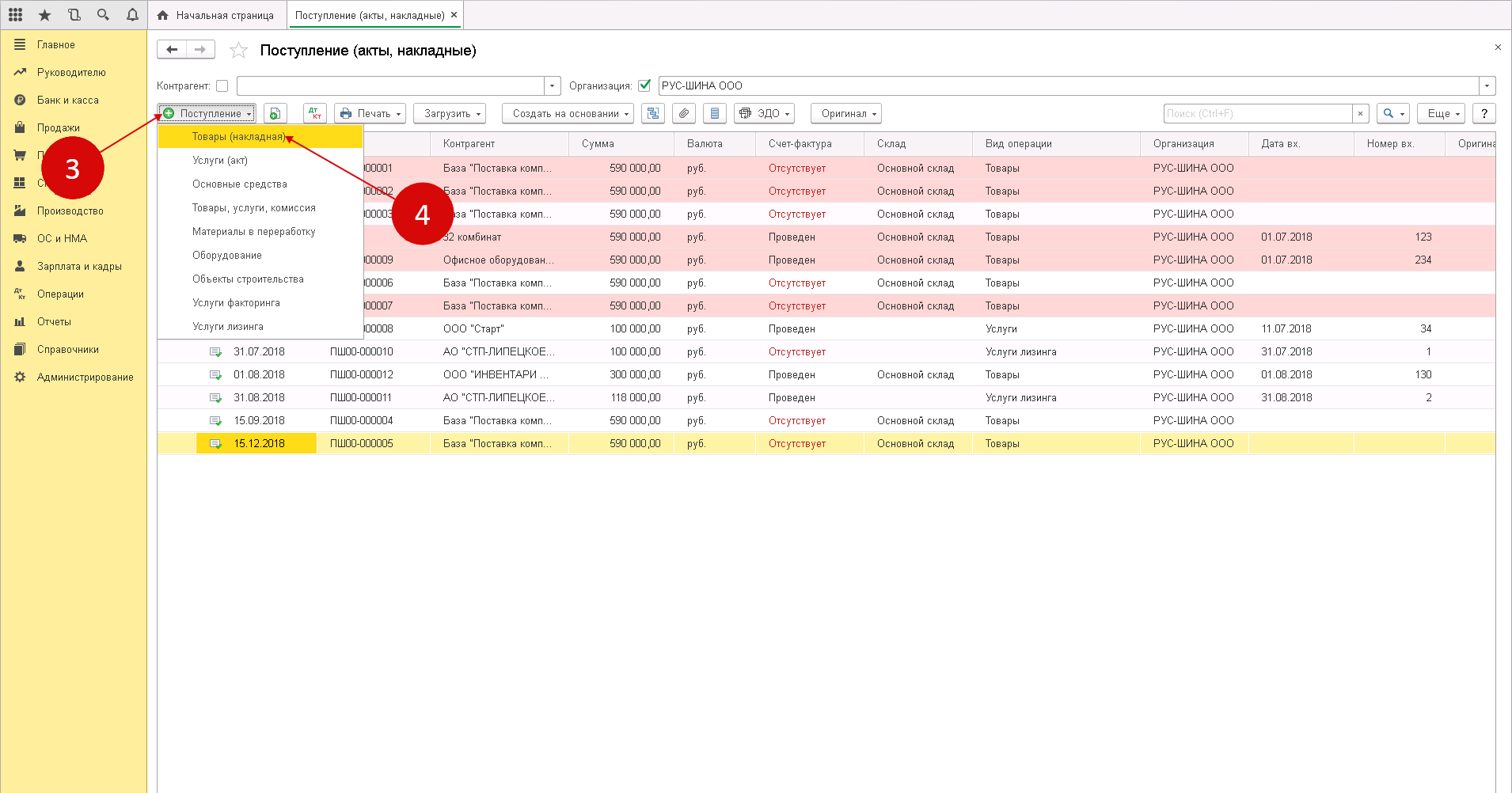

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

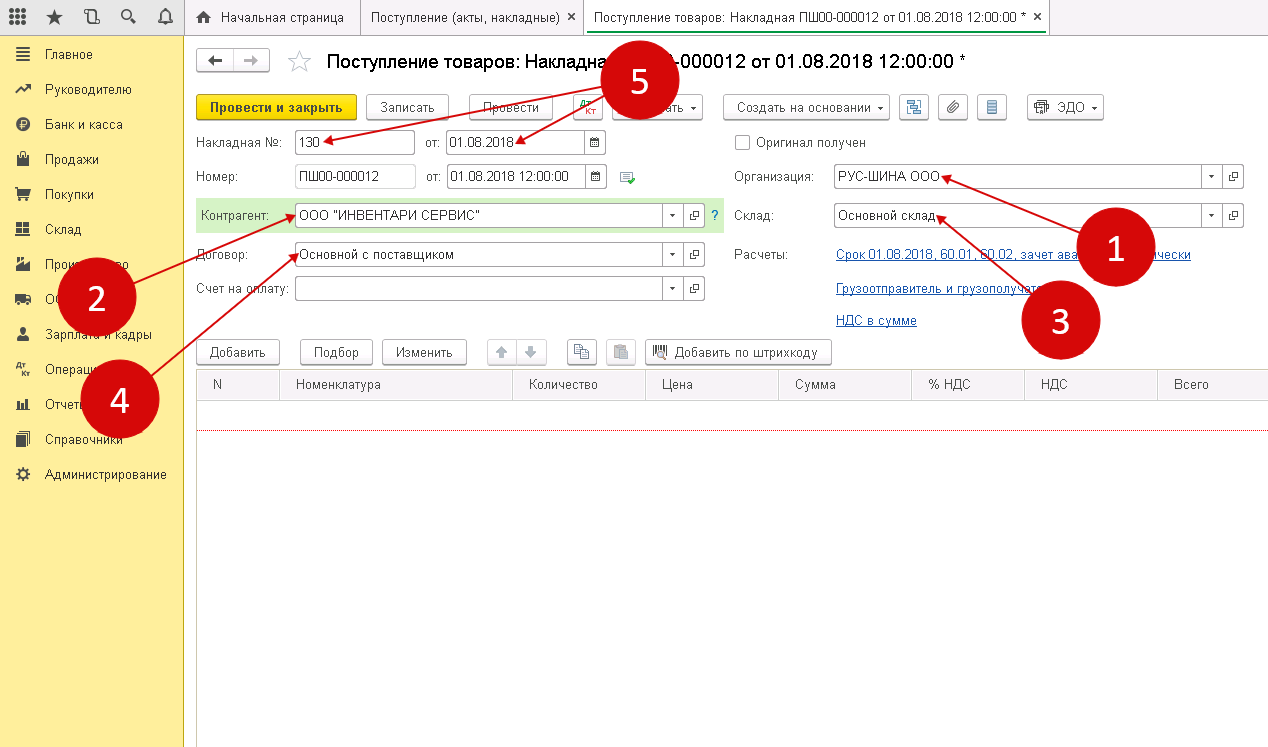

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

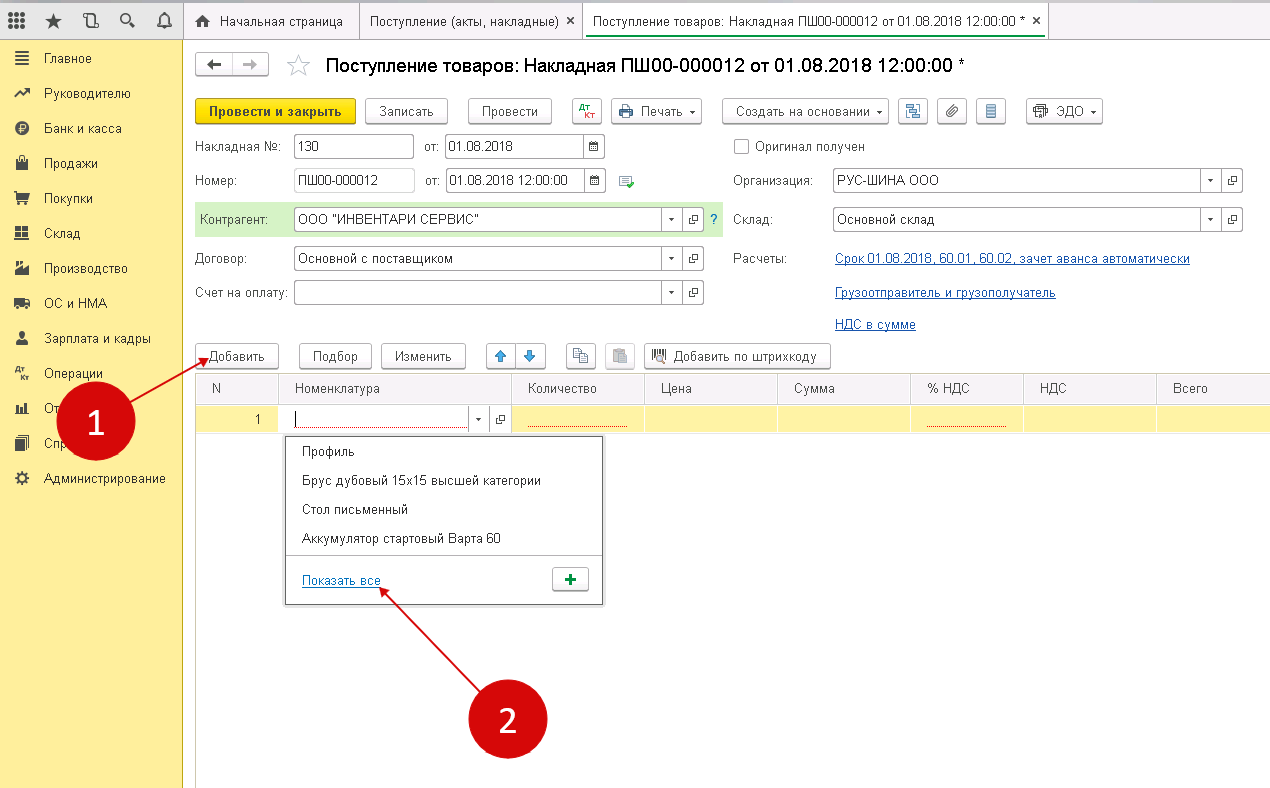

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

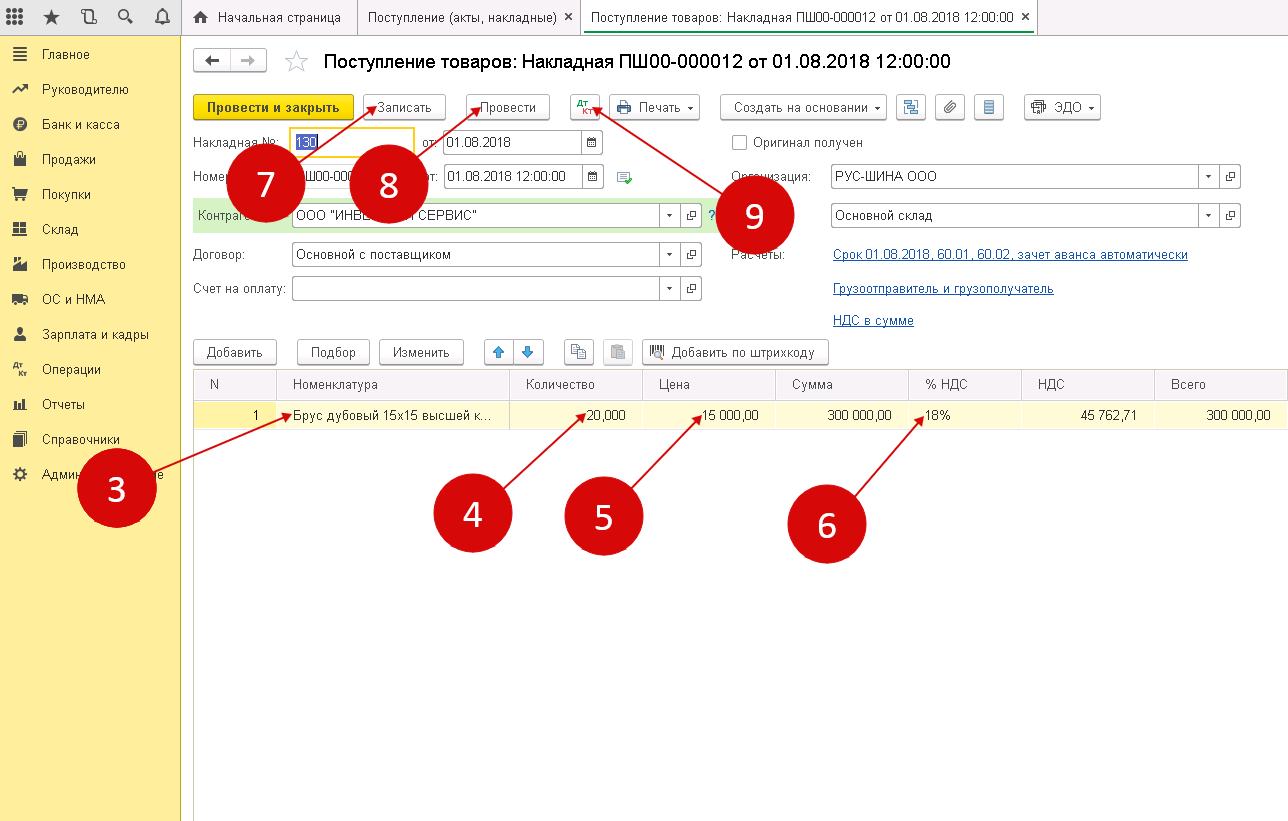

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

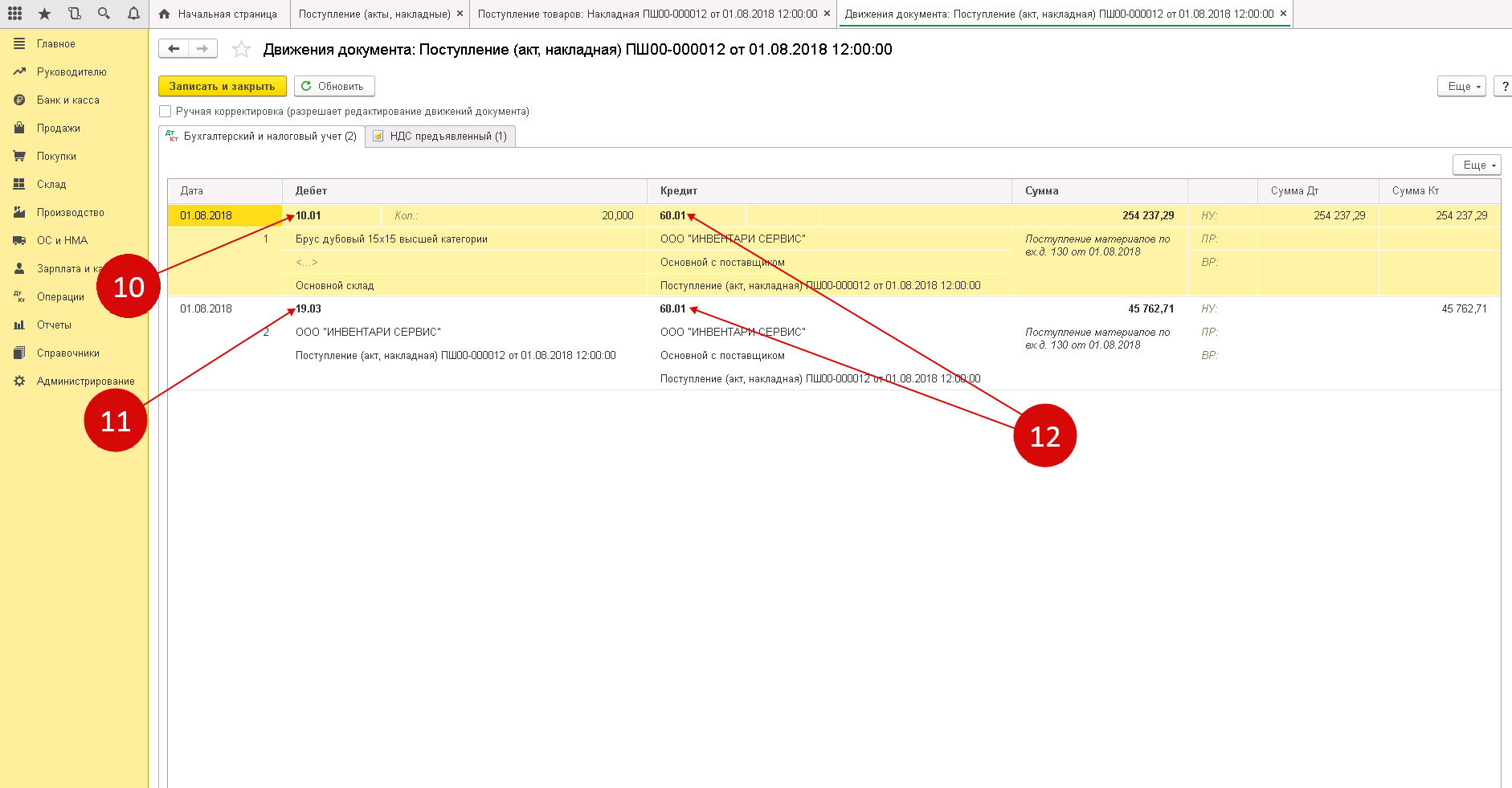

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

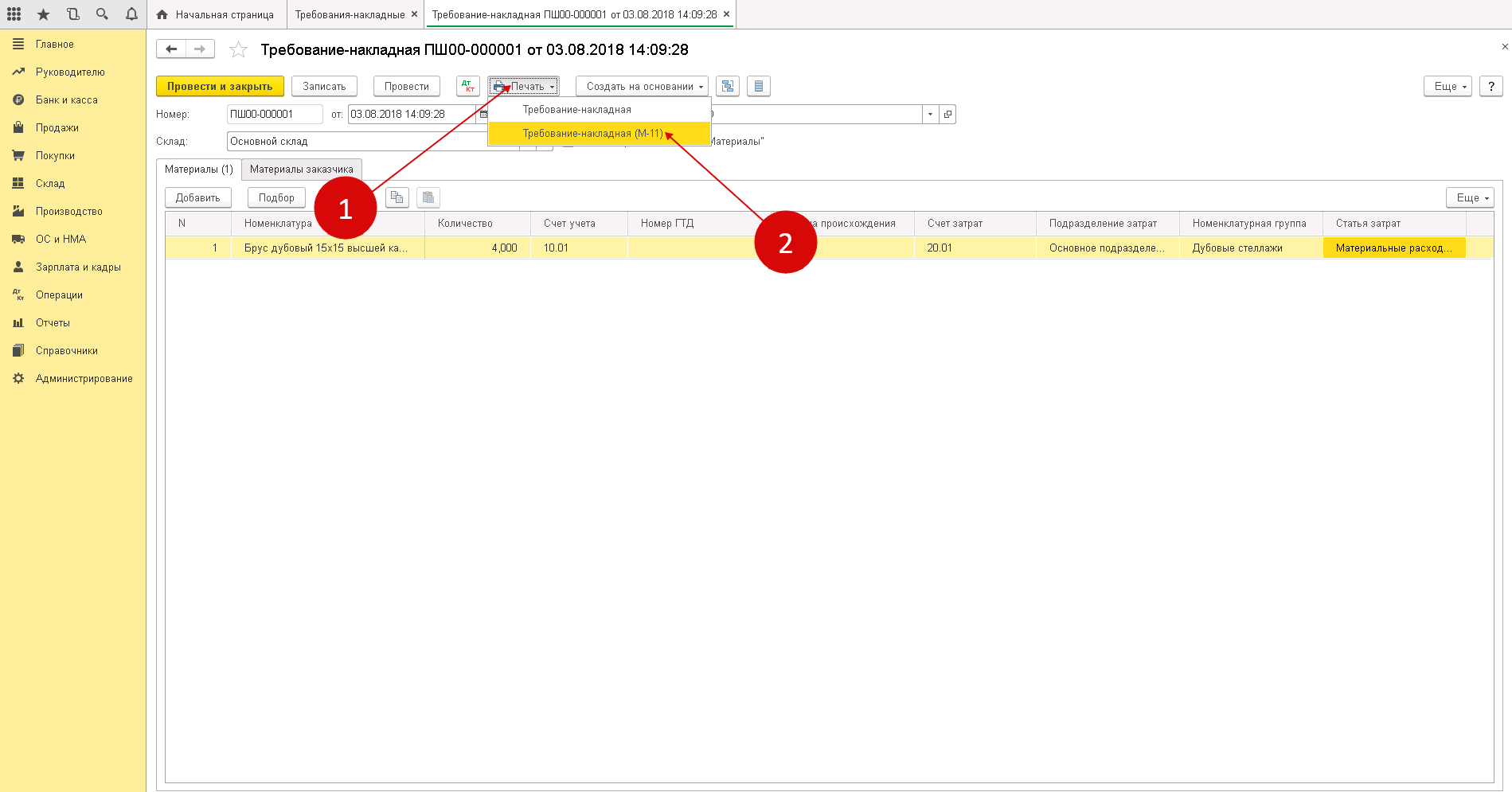

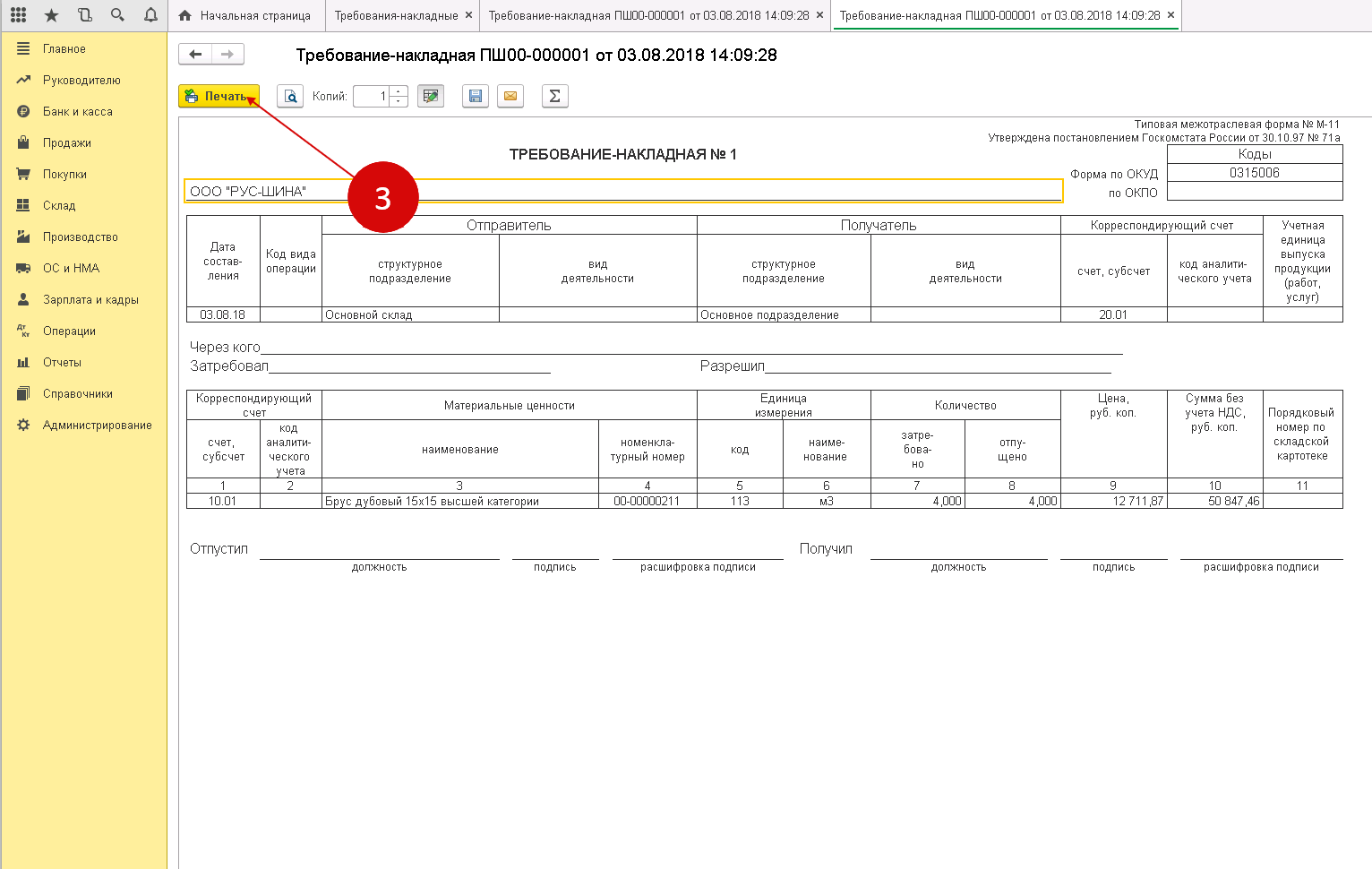

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

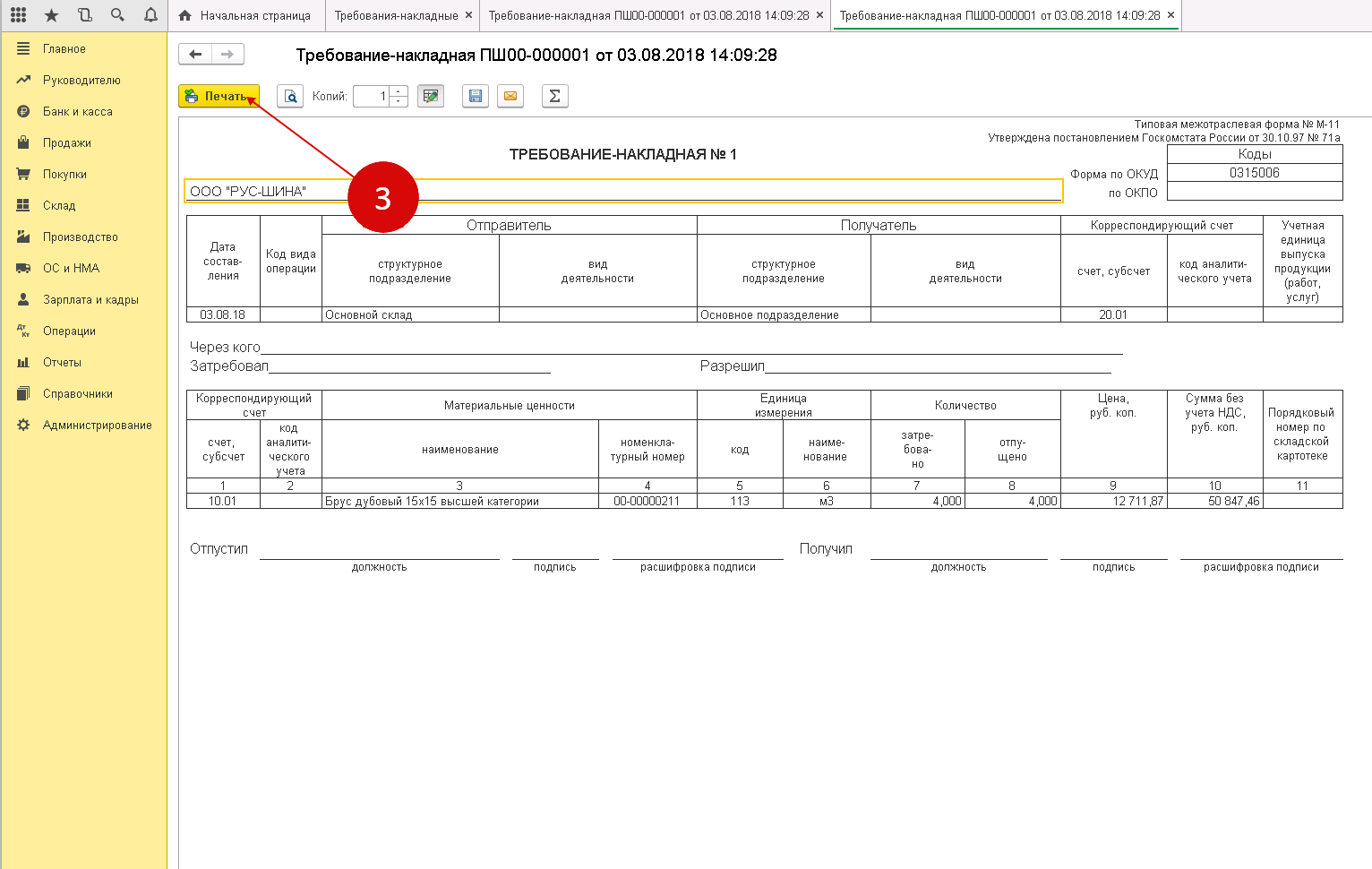

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Где скачать форму МХ-1 и пример ее заполнения

Кроме того, мы предлагаем пример заполнения данной формы. С помощью этого образца пользователи сайта могут заполнять свои документы.

Отметим, что компания, взявшая на себя обязанность по хранению ТМЦ другого лица, с момента подписания акта полностью отвечает за их сохранность. Если в договоре не прописаны особые условия, она должна будет возместить ущерб, возникший по причине негативных последствий, будь это утрата имущества полностью или частично, а также его порча.

Соответствующий пункт обязательно должен присутствовать в соглашении. При желании его можно отразить и в акте в строке «Особые отметки».

Несмотря на то что форма акта имеет вроде бы все необходимые строки, компании или ИП, принимающие на хранение ТМЦ, вправе разрабатывать собственные бланки.

Бухгалтерские записи при выбытии ТМЦ

Д 20 (23, 29) К 10 – передача в производство. Д 08 К 10 – отпуск на строительство хозспособом. Д 91 К 10 – списание при продаже или безвозмездной передаче.

Аналитический учет ТМЦ организуется в местах хранения, т. е. в кладовых, и представляет собой обязательное ведение учетных карточек по каждой позиции материалов. Ответственные лица – кладовщики, а контролирующие – работники бухгалтерии. Кладовщик по окончании месяца выводит остатки ТМЦ по карточкам, где указывают движение, начальные и конечные сальдо, бухгалтер сверяет их с документами и удостоверяет правильность расчетов кладовщика росписью в специальной графе карточки.

В бухгалтерском учете на основе документально оформленных операций счетным работником выводится остаток производственных запасов в стоимостном выражении, который и фиксируется во втором разделе баланса, как стоимость ТМЦ. Расшифровка остатков по каждой позиции дается в ведомости по учету материалов.

Сырье

Использоваться в организации может только для создания продукта. Это вещественный материал, из которого в будущем будет состоять товар. Причем становится понятно, что в результате работы существует множество отходов. И конечной продукции будет гораздо меньше, чем начальной. Более того, зачастую товарная единица выпускается всего лишь одного вида. Но сырье поставляется многообразное. Чтобы создать машину, нужна сталь, пластик, микросхемы и многое другое.

И товаро-материальные ценности – это все совокупная часть различной продукции, вне зависимости от того, на какой стадии конкретно они используются.

Регламент учета материальных ценностей на предприятии

Разработка внутренних актов является важным моментом для эффективного налаживания процессов на предприятии, внедрения и соблюдения внутренних контролей, а также недопущения недостач и ошибок в учетных данных. Отметим, что регламент учета товарно-материальных ценностей описывает порядок действий сотрудников и документооборот для совершения определенной операции. А то, какие способы бухучета были выбраны, описывается в учетной политике, кроме того, возможны отдельные уточняющие внутренние акты. Опишем основные пункты, которые могут быть раскрыты в регламенте учета МПЗ:

Поступление МПЗ на склад:

- оформление заказа/заявки на закупку;

- проверка заказа на соответствие бюджету, плану или др. нормативам;

- утверждение заказа;

- приемка МПЗ на склад кладовщиком, в том числе описание процесса проверки входящих документов от контрагентов, самих купленных МПЗ;

- отражение кладовщиком данных в системе складского учета;

- передача первичных документов в бухгалтерию;

- сверка складского и бухгалтерского учета;

- выявление недостач, неотфактурованных поставок и пр.

- оформление запроса на склад;

- одобрение этого запроса;

- оформление внутреннего перемещения;

- сверка данных складского учета, учета в цехах и бухучета;

- учет движения материалов в бухгалтерии.

Приемка готовой продукции на склад.

Отгрузка готовой продукции со склада:

- оформление договора с покупателем;

- получение заказа от покупателя и его утверждение;

- оформление первичных документов на отгрузку;

- отражение кладовщиком данных по отгрузке в системе складского учета;

- действия службы охраны при вывозе готовой продукции с территории предприятия;

- контроль оплаты готовой продукции и пр.

Учетные цены

Этот метод предполагает использование балансового счета № 15 «Заготовление/приобретение ТМЦ», по дебету которого должны отражаться затраты фактические по закупу запасов, а по кредиту — их учетная цена. Разница между этими суммами списывается со сч. 15 на сч. № 16 «Отклонения в стоимости ТМЦ». Суммарные разницы списывают (или сторнируют при отрицательных значениях) на счета основного производства. При продаже запасов разницы со счета отклонений отражают по дебету сч. 91/2 «Прочие расходы».

Хранение ТМЦ

Не всегда хранимые ценности отражаются на балансовых счетах в качестве приобретенных. Иногда в кладовых компаний хранятся материалы, не принадлежащие ей. Так бывает, когда площади складов сдают другим предприятиям или принимают ТМЦ, принадлежащие другим компаниям, на ответственное хранение, т. е. отвечают лишь за сохранность ТМЦ. Такие материалы не участвуют в производственном процессе организации и учитываются за балансом на счете 002 «ТМЦ, принятые на ответхранение». Передача ТМЦ на ответственное хранение оформляется составлением соответствующих соглашений, фиксирующих все основные условия договора: сроки, стоимость, обстоятельства.

Выбытие ТМЦ

Движение материалов – нормальный производственный процесс: их регулярно отпускают в переработку, передают для собственных нужд, продажи или списания при наступлении чрезвычайных ситуаций. Отпуск запасов из кладовой также оформляется документально. Учетные документы на выбытие различны. Например, передача лимитируемых материалов оформляется лимитно-заборной картой (ф. М-8). Когда нормы расхода не установлены, отпуск производится по требованию-накладной ф. М-11. Реализация сопровождается оформлением накладной ф. М-15 на отпуск ТМЦ на сторону.

Оценка ТМЦ при отпуске

Отпуская запасы в производство, а также при другом выбытии ТМЦ оценивают, применяя один из методов, который в обязательном порядке оговаривается учетной политикой компании. Применяются они по каждой группе материалов, а действует один способ на протяжении одного финансового года. Оценивают ТМЦ по:

Первый из перечисленных метод применяется для запасов, используемых компаниями в неординарном порядке, например при выпуске изделий из драгоценных металлов, либо при небольшой номенклатуре групп материалов. Наиболее распространенным способом считают расчет цены по средней себестоимости. Алгоритм таков: общую себестоимость вида или группы материалов делят на количество.

В расчете учитываются остатки ТМЦ (количество/сумма) на начало месяца и их поступление, т. е. подобные вычисления обновляются ежемесячно. В методе ФИФО стоимость материалов при выбытии равна величине цены приобретения по времени в более ранние сроки. Этот способ наиболее эффективен при условии роста цен и теряет актуальность, если возникающая ситуация провоцирует падение цен.

Что нужно помнить

Количество экземпляров отчета может быть различным. Оно зависит от нужд компании. Информацию об этом необходимо прописать в учетной политике.

Отчет сдают в бухгалтерию по окончании каждого календарного месяца, однако организация может увеличивать этот срок, например, это может быть квартал, полгода и т.д

Самое важное — прописать это в учетной политике.

Хранить отчеты по форме МХ-20 нужно в течение 5 лет.

Документ можно заверять и электронной подписью, если компания ведет электронный документооборот. Этот факт также должен быть указан в учетной политике.

При заполнении отчета часто могут быть допущены такие ошибки: арифметические, неправильное указание даты, наименования ТМЦ

Внесение корректив в бумажный документ производится посредством зачеркивания фрагмента с ошибкой, написания рядом верного варианта, постановки отметки «Исправленному верить», а также подписи ответственного работника.