Овердрафт сбербанк

Содержание:

- Карты с овердрафтом

- Как отключить овердрафт в Сбербанке

- Можно ли отказаться от услуги

- Суть овердрафтного предложения

- Сколько стоит овердрафт

- Виды овердрафта у Сбербанка и дебетовых карт с ним

- Что такое овердрафт?

- Овердрафт для кредитной карты

- Овердрафт для зарплатных карточек Сбербанка

- Виды овердрафта

- Списание за овердрафт

- Особенности услуги

- Какие еще есть особенности у овердрафта

- Овердрафт для юридических лиц

- Чем овердрафт отличается от кредита?

- Что такое овердрафт

Карты с овердрафтом

Карта с овердрафтом может быть как дебетовая, так и кредитная. Банки в последнее время все охотнее предоставляют овердрафт — технически, проценты по такому перерасходу ничуть не меньше процентов по стандартным формам кредита. А иногда — и гораздо больше. В виду того, что овердрафт выдается на короткий срок, общая переплата на этом фоне теряется.

Кредитные карты с овердрафтом

Кредитная карта обычно выдается с определенным возобновляемым лимитом. Однако кредитно-финансовые организации вправе предоставить овердрафт привилегированным группам заемщиков. К их числу относятся:

- Работникам корпоративных клиентов: организация-работодатель выступает гарантом возврата денежных средств;

- Вкладчикам: если у Вас имеются долгосрочные банковские вклады, или Вы оформляете инвестиционные вклады, одновременно Вам могут оформить кредитную карту-овердрафт. Банк получает свои проценты, а Вы не расторгаете договор и не забираете депозит, не теряете процентов по нему.

Иногда клиент сомневается в необходимости такой карты, отказывается, а потом изъявляет желание все-таки эту карту получить. В такой ситуации банком может быть выдана анонимная банковская карта — привязанная к определенному счету, но на лицевой стороне не будет Ваших данных. Для клиента это удобно: не надо ждать именную карту несколько дней, еще раз идти в офис и тратить личное время.

Дебетовые карты с овердрафтом

На дебетовую карту овердрафт может подключаться исключительно по Вашей инициативе — самостоятельно банк это сделать не вправе. Дебетовой картой является любой пластик, расчеты по которому производятся за счет собственных средств: пенсий, зарплат, социальных пособий и выплат, сбережений, накоплений и других денежных поступлений. Дебетовая карта с овердрафтом — это удобно.

Во-первых, это бесплатно. А за кредитку приходится платить годовое обслуживание. Во-вторых, удобно: все в одной карте. В-третьих, банк сам списывает средства — не надо никуда ходить, ничего переводить. Существенными недостатками можно назвать платежи одной суммой, отсутствие льготного периода, высокий процент, замаскированный за счет небольшого срока использования заемных средств, ну и несущественная сумма: в среднем, банки дают лимит в 50-200% от среднемесячного поступления денежных средств на расчетный счет.

Как отключить овердрафт в Сбербанке

Описываемая услуга имеет определенную специфику, поэтому она не всегда понятна и полезна владельцам различных банковских карт. В связи с этим, вопрос, как отключить овердрафт по карте Сбербанка, является довольно актуальным. Некоторые люди не могут устоять перед соблазном и тратят все доступные средства, многие чувствуют себя некомфортно, при анализе счетов. Кроме того, немало случаев попадания в неприятную ситуацию из-за непонимания условий услуги.

Приняв решение об отключении услуги, его нужно хорошенько обдумать. Проще всего не подключать услуги вообще, указав в соответствующей графе при получении карты цифру «0». Но если овердрафт уже был подключен, избавиться от него можно лишь при личном визите в отделение банка для написания соответствующего заявления.

Можно ли отказаться от услуги

После того, как клиент получил возможность получения микрокредита, и, испытав эту услугу на практике, довольно часто у пользователя возникает вопрос, как отключить овердрафт. Такая необходимость может быть продиктована желанием самостоятельно контролировать свой дебетовый остаток, а также нежеланием влезать в долги и оплачивать проценты за пользование кредитом.

Вопреки ошибочному мнению о том, что отключить услугу овердрафта практически невозможно, Сбербанк предлагает несколько вариантов отказа от кредитной линии:

- В первую очередь клиенту нужно обратиться в то отделение, где подписывался договор, и подать заявление на отключение услуги.

- Если клиент имеет удаленный доступ к счетам через Сбербанк онлайн, то в разделе «Овердрафт» можно отключить ненужную услугу, установив соответственную пометку.

- Также можно установить нулевой лимит овердрафта на карте, и тогда банк в рамках соблюдения кассовой дисциплины не позволит превысить лимит собственных средств.

При отказе от банковского кредита необходимо заранее погасить все платежи с учётом процентов и комиссии.

Суть овердрафтного предложения

Изначально овердрафт был направлен исключительно на юридических лиц. Услуга разрабатывалась и внедрялась с целью поддержания непрерывного оборота денежных средств организаций, которые при недостаточности на счете средств могли воспользоваться одобренным лимитом. Так, платежные документы исполнялись банком за счет заемных средств, а долг погашался автоматически, при первом зачислении на счет очередного платежа.

На сегодняшний день овердрафтом могут воспользоваться и физические лица. Данная услуга подключается как к дебетовой, так и к кредитной карте Сбербанка. Клиент может лично направить заявление в банк с просьбой одобрить овердрафтный лимит, но в некоторых случаях активируется технический овердрафт, когда перерасход средств происходит без письменной заявки владельца счета. Лимит в рамках овердрафтного предложения определяется индивидуально для каждого клиента, в зависимости от платежеспособности лица, величины оборотов средств по карте и пр. Основные условия предоставление овердрафтного кредита в Сбербанке:

- кредитный лимит от 1000 до 30000 руб. для физ.лиц и от 100000 до 300000 для юр.лиц;

- ставка процента при рублевом овердрафте – 18,0%, при валютном – 16,0%;

- лимит одобряется банком на 1 год. Это означает, что на протяжении 12 месяцев можно периодически пользоваться данной услугой;

- срок полного погашения долга – 30 суток. По окончанию месяца со дня перерасхода средств по счету, они должны быть возвращены банку в полном объеме;

- при допущении просрочки платежа годовая ставка возрастает до 36,0% или 33,0% соответственно для рублевого и валютного счета.

Таким образом, владельцы дебетовых и кредитных карт Сбербанка, при подключении услуги овердрафта, могут рассчитывать на дополнительный лимит по счету. Однако стоит помнить, что вернуть заемные средства необходимо в течение месяца.

Сколько стоит овердрафт

В связи с тем, что овердрафт является банковским продуктом, за пользование которым кредитное учреждение получает прибыль, эта услуга имеет свою цену. После заключения договора банк списывает с клиента комиссионный сбор за обслуживание кредитной карты. Также при выдаче денежных средств в пользу кредитного учреждения поступает определённая сумма комиссии. И, наконец, основная стоимость овердрафта выражается начисленными процентами.

Стоит заметить, что при случае превышения установленного лимита микрозайма, банк устанавливает дополнительные проценты с повышенной ставкой. Сбербанк предоставляет кредитную линию в диапазоне от 1 до 30 тыс. руб. В рамках этого лимита устанавливается ставка 18%. Если по различным причинам максимальная сумма кредита была превышена, то стоимость овердрафта возрастает до 36% годовых. Если были пропущены сроки возврата денежных средств, то банк применяет также повышенную ставку.

Сбербанк

Виды овердрафта у Сбербанка и дебетовых карт с ним

Разрешённый овердрафт подразумевает, что клиенту предлагалась такая услуга, он согласился на неё и банк позволил ему тратить больше, чем есть на счёте. До недавних пор такое было доступно только юридическим лицам Сбербанка.

Затем в тестовом режиме была запущена возможность подключения такой услуги некоторым другим клиентам, зарплатным в частности. Поскольку на их счёт регулярно поступают средства, банк может позволить им затраты сверх имеющихся денег до 30-50 % от среднего заработка.

Неразрешённый овердрафт, или «технический», начисляется тогда, когда клиент перерасходовал средства, хотя такая возможность к карте не подключена и в договоре не указана. Это может случиться:

- при списании средств за ежемесячные услуги, такие как мобильный банк;

- при конвертации валюты во время снятия денег;

- при снятии средств в других банкоматах, когда была выдана вся сумма с карты, но требовалось уплатить ещё и комиссию.

Фактически в этих ситуациях банк платит за клиента, когда у него недостаточно средств на проведение каких-либо операций. А поскольку суммы обычно не превышают 100-200 рублей, то и начисление за овердрафт будет небольшим.

Карты Сбербанка с возможностью перерасхода средств не подразделяются на виды. Услуга может быть подключена к любой карте. Неразрешённый овердрафт по умолчанию начисляется в случае расходов сверх лимита по техническим причинам. Разрешённый прописывается в договоре и подключается к любому счёту.

Что такое овердрафт?

Тем не менее банк может предложить альтернативный способ решения ситуации, а именно выдачу краткосрочного кредита, который привязывается к счету клиента. То есть физическое или юридическое лицо может благодаря такому кредиту «уходить в минус», но при поступлении денег на счет обязано сразу гасить ими долг.

Сам лимит ухода в минус может быть привязан как к дебетовой, так и кредитной карте — такой вид кредитования называется овердрафтом. Овердрафт (overdraft) — это фактически «перерасход» средств. При погашении сначала гасится основной долг, а затем уже проценты по нему.

Для того, чтобы установить такой лимит на расчетный счет, есть определенные требования. Как правило клиенты должны обслуживаться в банке не менее одного года, хотя в некоторых случаях офердрафт может устанавливаться автоматически при оформлении карты и нулевом балансе. Поступления денежных средств, а также все расчетные операции должны проходить именно через счет, где хотят оформить лимит.

Лимит овердрафта в свою очередь может зависеть от разных факторов — обычно это средний объем денежных средств, которые поступают на счет в течение нескольких месяцев, а также в зависимости от вида услуги. В топовых российских банках лимит овердрафта может колебаться примерно от 50% до 150% от уровня дохода клиента.

У элитных карт Gold и Platinum лимит выше, чем у стандартных. В случае солидного займа овердрафт может быть оформлен как с залоговым имуществом, так и без него. Если речь идет о юридическом лице, то банк может взять в качестве залога ценные бумаги, недвижимость, товарные активы, а также поручительство партнера по бизнесу или третьих лиц.

Залоговый овердрафт, как более надежный, может быть выдан на больший срок. Но в случае небольших сумм с планами расплатиться через месяц, овердрафт для юридических лиц это хорошая возможность получить быстрый займ.

Проценты по овердрафту колеблются от умеренных до довольно высоких — в них включена возможность нецелевого использования средств, а также автоматическое предоставление при необходимости. Иначе говоря, кредит подкупает своей доступностью — примерно так поступают и многие микрофинансовые организации. Но поскольку овердрафт предполагает максимальное быстрое погашение, психологически такой займ ощущается скорее умеренным.

При этом в борьбе за клиентов многие банки готовы даже предложить беспроцентный овердрафт, если вы погасите задолженность в течение одного-двух месяцев. Однако тут есть тонкость, поскольку банк может взять 2-3 процента за обналичивание кредитных средств в банкомате — т.е. снимаете 1000 рублей, получаете на руки 970.

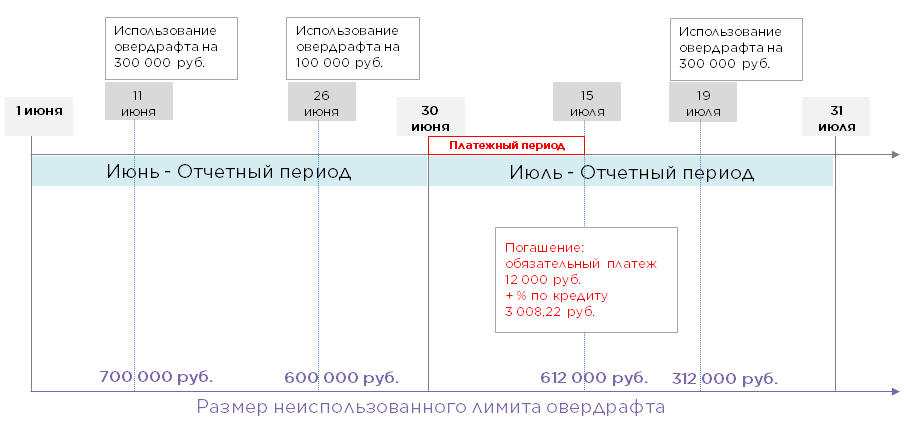

При пересчете 3% в месяц превращаются в 36% годовых. Плюс лишь в том, что поскольку лимит выдачи обычно сравним с месячным доходом, то долгосрочный непогашенный овердрафт встречается нечасто. Пример использования овердрафта, где на 1 июня у клиента есть лимит на 1 млн. рублей:

Что происходит? 11 числа клиент расходует 300 тысяч и лимит овердрафта уменьшается до 700 тысяч рублей. 26 июня тратится еще 100 тысяч и лимит соответственно превращается в 600 тысяч. В отчетном периоде должны быть обязательные поступления и на карту поступает 12 тысяч вместе с процентами за кредит. Лимит таким образом увеличивается на сумму платежа без процентов и становится 612 тысяч, однако при следующей трате в 300 тысяч снижается на эту сумму.

Кстати, зарубежные западные банки заметно более лояльны к клиентам: там часто встречается возможность длительного и регулярного овердрафта без наличия залога и гарантий третьей стороны. Проценты обычно невысоки. Причины понятны: общество в целом богаче, а судебная система слаженнее российской. Т.е. лояльность в отношении клиента компенсируется строгостью закона, если он эту лояльность не оправдывает.

Овердрафт для кредитной карты

Владелец кредитной карточки вправе рассчитывать на предоставление банковской услуги при условии его платежеспособности. Услугу Сбербанк предоставляет также при наличии подтвержденных дополнительных источников получения дохода, действующего дебетового счета или карточного продукта. Денежные поступления на счет финансовой организации выступают в роли гаранта компенсации задолженности.

Некоторые клиенты подвергают сомнению целесообразность пользования услугой овердрафт по кредитке. Поскольку любые средства с этого счета изначально облагаются банковскими процентами.

Овердрафт для зарплатных карточек Сбербанка

Банк с охотой предоставляет возможность пользоваться деньгами по овердрафту держателям зарплатных карт, ведь они являются наиболее благонадежными клиентами, чья способность оплачивать долги подтверждается перечислениями средств на счет в виде зарплаты. Это является гарантией своевременного возврата займа.

В подобной ситуации лимит устанавливается с учетом размера ежемесячных поступлений. Он не может быть выше средней зарплаты. В большинстве случаев, Сбербанк предоставляет лимит по овердрафту, равный половине заработной платы держателя карты.

Списание задолженности производится в день поступления средств на счет автоматически в ту же секунду. В подобной ситуации обхитрить банк не получится.

Виды овердрафта

Предлагаю ознакомиться с видами овердрафта для физических и юридических лиц. Есть две основные разновидности:

- Разрешенный (сумма лимита согласована с банком).

- Технический или неразрешенный (сумма расходов превысила установленный лимит).

С первым пунктом все понятно. На втором остановимся более подробно.

Как может произойти, что клиент израсходовал средств на большую сумму, чем ему позволяет банк? Причин может быть несколько.

- Курсовая разница. Далеко не все клиенты пользуются картами в иностранной валюте. Очень часто, отправляясь в отпуск за границу, мы используем дебетовую карту в национальной валюте для расчетов. При совершении операции нам приходит SMS о списании средств в иностранной валюте, однако фактически эти средства не уходят со счета сразу, а резервируются по курсу на текущий день. Списание происходит в течение нескольких дней. Если за это время курс сильно скакнул в большую сторону, денег на карте может оказаться недостаточно.

- Задолженность перед судебными приставами. Когда в банк поступает исполнительный документ, сумма задолженности списывается со счета сразу же. Если остаток менее этой суммы, возникает технический овердрафт.

За пользование средствами по техническому овердрафту может взиматься дополнительная плата. Чтобы избежать штрафных санкций, нужно соблюдать простые требования:

- Совершая покупки за границей, обеспечьте достаточный остаток по карте.

- Проверьте, нет ли у вас задолженности, переданной на взыскание. Если таковая имеется, лучше погасить ее самостоятельно, не дожидаясь списания средств с вашей карты.

Другая классификация видов овердрафта

- Классический. Это стандартный вид овердрафта по счету или карте, согласованный с банком, с утвержденной суммой лимита.

- Авансовый. Предоставляется надежным клиентам банка с целью привлечения заемщика для расчетно-кассового обслуживания. Для получения авансового овердрафта необходимо иметь стабильные поступления денежных средств по счету, отсутствие задолженности перед банком и бюджетом.

- Инкассационный. Этот вид иногда используют розничные магазины и предприятия сферы услуг, где в значительном размере присутствует наличная выручка, которая сдается в банк. При этом расходы компании (этот вид овердрафта доступен только юридическим лицам) должны составлять не менее 75 % от инкассируемой выручки.

Списание за овердрафт

Плата за пользование заемными денежными средствами должна производиться строго в установленные сроки, это может быть 14 дней со дня осуществления займа или конец следующего месяца.

Порядок списания платы:

- оплата комиссионного сбора;

- погашение основного долга (заемной суммы);

- оплата начисленных процентов.

Базовая процентная ставка разрешенного овердрафта составляет 18% в российской валюте и 16% в евро или долларах США. За несанкционированное пользование деньгами банка (технический овердрафт или перелимит) ставка взрастает до 36% и 33% соответственно. Следует учесть, что окончательное решение банка о размере процентной ставки может отличаться от базовых расценок, после индивидуального анализа карточного или расчетного счета.

В отличие от классического кредитования, списание за овердрафт производится автоматически при поступлении денежных средств. Таким образом, при перечислении заработной платы на карту физического лица или при поступлении денежных средств на расчетный счет часть денег автоматически снимается в счет задолженности перед банком.

Особенности услуги

Овердрафт в Сбербанк, как подключить его рассмотрим ниже, представляет собой установленный размер кредита, который можно использовать любым способом: снять наличными, заплатить за покупки, перевести на иной счет.

Использовать такую форму краткосрочного кредита можно только относительно дебетового продукта, так как кредитка и так выполняет схожие функции.

Но эта опция имеет ряд особенностей, которые отличают ее от использования кредита, и не всегда являются выгодными:

- Отсутствие льготного периода. Процент начинает взиматься с первого дня.

- Период погашения ограничен. За невыплату в срок предусмотрено начисление комиссии.

- Отсутствует возможность отключения опции.

- Трудность в контроле суммы заемных средств.

Особенностью подключения услуги выступает то, что на балансе в остатке всегда присутствует сумма, равная возможному перерасходу средств. Клиенты не редко забывают об этом и расходуют деньги. При пополнении баланса, потраченные ранее средства списываются с учетом комиссии и процента. В результате, пользователь получает меньший баланс, чем тот, на который рассчитывал.

Какие еще есть особенности у овердрафта

- Банки, предоставляющие овердрафт, сами определяют порядок его выдачи;

- платёж возвращается не многократными выплатами, а одним целевым в назначенный день, обычно через 30-90 календарных дней;

- получателем овердрафта становится только благонадежный заемщик;

- ссуда выступает финансовым резервом в незапланированных, форс-мажорных обстоятельствах;

- существует возможность «уйти» в овердрафт при использовании собственных денег;

- обеспечение не требуется;

- лимит, как правило, небольшой, особенно, если дается физлицам;

- легче всего получить такой кредит корпоративным банковским клиентам;

- овердрафт распространяется на любые операции с деньгами: снятие наличных в банкомате, безналичный расчет, переводы.

Овердрафт предусматривает определенный лимит, уменьшающийся при трате кредитных денег. При поступлении средств на счет он не только погасится, но и восстановится для следующего использования. Его необязательно сразу весь тратить. Лимит, предоставляемый по такому кредиту, может быть различен, каждый банк определяет его в индивидуальном порядке, основываясь на определенной методике, уровне ваших доходов (выручки).

Обратите внимание, что деньги списываются со счета получателя овердрафта в течение нескольких дней. Это вводит некоторых в заблуждение

Они думают, что у них на карточке еще есть заемные средства и продолжают ее обналичивать, тем самым, влазя в долги.

Овердрафт для юридических лиц

К такому виду получения денег часто прибегают юридические лица, в том момент, когда расчетный счет пуст и нет возможности оплатить обязательства. Сбербанк дает возможность оформить специальный вид кредита — овердрафт, если требуется постоянное движение средств.

Когда счет предпринимателя пополняется, автоматически изымается сумма для оплаты овердрафта и проценты. Чтобы подключить договор кредитования, юридическому лицу необходимо обратиться в отделение Сбербанка или воспользоваться онлайн сервисом.

Если у юридического лица хорошая репутация, он может рассчитывать на экспресс кредитование по упрощенной процедуре

Если у юридического лица хорошая репутация, он может рассчитывать на экспресс кредитование по упрощенной процедуре

Пакет документов

Чтобы Сбербанк подключил кредит юридическому лицу, необходимо заполнить анкету и собрать пакет документов по списку (ссылка дана ниже) и обратиться в банк. Если хотите воспользоваться более простой процедурой — оформляйте кредит через Бизнес Онлайн.

Скачать

Требование к заемщикам

Со стороны Сбербанка выдвинуты четкие требования к юридическому лицу, которое хочет стать заемщиком по системе овердрафта. В частности, необходимо:

Обратите внимание на минимальные требования к юридическим лицам, желающим получить кредитный овердрафт

Если ваша компания соответствует требованиям, можно смело приступать к оформлению кредита.

Чем овердрафт отличается от кредита?

Подключить услугу овердрафт по карте в Сбербанке проще, чем оформить заем в банковской организации. Основными отличиями кредита и овердрафта являются:

| Условия | Овердрафт | Кредит |

| Доступная сумма | Определяется в зависимости от финансового оборота клиента, его заработной платы | Рассчитывается согласно платежеспособности клиента, цели займа |

| Срок займа | Краткосрочный | Долговременный |

| Способ погашения | При пополнении лицевого счета | Внесение финансов одним из способов, предусмотренных банком |

| Размер взносов | Полная уплата | Частичное погашение |

| Начисляемый процент | Переменный, начисляется исходя из суммы, а также сроков пользования средствами | Фиксированный, указывается перед оформлением кредита |

При овердрафте, клиент получает средства по требованию, тогда как при кредите деньги доступны сразу после его оформления.

Что такое овердрафт

Термин «овердрафт» или overdraft дословно переводится с английского как «перерасход». Применительно к финансовой сфере он обозначает превышение кредитного лимита. Нередко люди связывают это слово с любителями жить не по средствам, которые постоянно залезают в долги. В действительности, все сложнее. Столкнуться с овердрафтом может даже человек, который никогда его не подключал.

Согласно ст. 850 Гражданского кодекса Российской Федерации: в случае, если банк осуществляет платежи с клиентского счета при условии недостаточности на нем средств, он, тем самым, выдает ему кредит. Средства банка предоставляются на определенный срок под некоторый процент.

У многих граждан, плохо осведомленных в премудростях кредитно-финансовых отношений, зачастую возникает масса вопросов: «Нужен ли мне вообще овердрафт?», «Как его подключить?», «Как погасить задолженность по овердрафту?». Чтобы точно ответить на них, нужно тщательно изучить условия конкретного банка, картой которого пользуется клиент.

Овердрафт и кредит: отличия

Кредит и овердрафт – очень сходные услуги. Однако они имеют эти существенные отличия:

- Срок. Средства по кредитованию предоставляются на длительный срок, овердрафт предполагает погашение займа в течение 30-60 дней.

- Размер. Размер кредита может быть равен нескольким месячным зарплатам/поступлениям. Овердрафт же обычно равен одному месячному поступлению.

- Погашение задолженности. Овердрафт предполагает внесение одного платежа для погашения долга. Кредит предполагает внесение ежемесячных платежей.

- Проценты. Овердрафт отличается большей переплатой относительно кредита. Однако долг при овердрафте обычно погашается быстро, а потому процент начисляется совсем небольшой.

- Особенности предоставления займа. Для получения кредита нужно идти в банк, заполнять заявление. Заявка будет рассматриваться в течение какого-либо времени. Деньги по овердрафту предоставляются моментально. Достаточно воспользоваться карточкой.

То есть общее между кредитом и овердрафтом – это само предоставление денег и начисление процентов. В остальном условия услуги отличаются.