Заявка на кредит в «сбербанк бизнес онлайн»

Содержание:

- Виды кредитных программ СБО в 2021 году

- Что сделать, чтобы не отказали в кредите на бизнес?

- Условия выдачи кредита «Бизнес-Доверие» от Сбербанка

- Особенности кредитования юридических лиц

- Цели использования кредитных средств

- Что известно о займе «Доверие»

- Калькулятор кредита для бизнеса по условиям Сбербанка

- Что представляет собой услуга «Сбербанк Бизнес Онлайн»?

- Условия

- Документы для получения кредита

- Бизнес-старт или условия программы «Доверие»

- Стоимость услуги «Сбербанк Бизнес Онлайн»

- Кредиты для Бизнеса от Сбербанка

- Как получить кредит на развитие бизнеса

- Виды кредитов

- Цели кредитования

- Процесс кредитования

- Кредиты на покупку оборудования, автотранспорта и недвижимости

- Кредит «Бизнес-Недвижимость»

- Доступные программы для предпринимательства, предлагаемые Сбербанком

- Требования к заемщикам

Виды кредитных программ СБО в 2021 году

Пользователи личного кабинета Сбербанк Бизнес Онлайн могут оформить кредит в рамках нескольких программ, например, подать заявку удастся на «SMART-кредит», «Экспресс Доверие», «Инвест», «Оборот», «Факторинг», «Доверие с залогом» и т.д. Кредитные программы разделены на несколько категорий:

- персональные предложения;

- текущие расходы и оборотное кредитование;

- приобретение оборудования, транспорта, недвижимости;

- любые цели;

- финансирование нового вида деятельности либо контрактов;

- строительство;

- участие в тендерах;

- рефинансирование договоров других банков;

- предоставление банковских гарантий.

Также через СБО можно оформить кредитную бизнес-карту, которая предоставляется без залога под поручительство собственника бизнеса. Процентная ставка составляет от 21%, при этом 50 дней пользоваться средствами можно бесплатно.

Что сделать, чтобы не отказали в кредите на бизнес?

Чтобы избежать отказа в предоставлении займа на развитие бизнеса с нуля, клиент, прежде всего, должен ознакомиться с требованиями банка, правильно составить и подать заявку, предоставить в отделение компании полный пакет необходимых документов.

Кроме того, у заявителя должна быть хорошая кредитная репутация и отсутствие долгов в Сбербанке и в других финансовых учреждениях.

Также причиной для отказа может послужить неубедительный бизнес-план, представленный предпринимателем. Поэтому если есть сомнения в том, что все изложено верно и доступно. следует обратиться к профессионалам.

Имеет значение и срок окупаемости проекта: чем он меньше в случае кредита на бизнес без обеспечения, тем лучше. И наоборот в случае оформления займа под залог недвижимости.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Где возможно рефинансирование кредитных карт других банков?

- Можно ли взять займ на карту Маэстро?

- Cтоит ли брать микрокредит на долгий срок?

- Как взять заем на банковский счет?

- Где взять кредит студенту: список предложений

- Кредит «Доверие» для ИП и малого бизнеса в Сбербанке

- Что такое мгновенные займы?

- Кредитные карты Почта Банк с льготным периодом

- Автокредит ВТБ для физических лиц: на новые и поддержанные авто

Условия выдачи кредита «Бизнес-Доверие» от Сбербанка

Перед тем как принимать решение о получении данного кредита в Сбербанке, необходимо ознакомиться с актуальными условиями. А выглядят они следующим образом:

- Кредит выдается на срок от 3-х месяцев до 4-х лет;

- Ставка по процентам составляет 18,98%;

- Кредитование производится исключительно в национальной валюте;

- Максимальная отсрочка, доступная для данного кредитного предложения – 6 месяцев;

- Интервал возможных сумм, доступных для займа – от 80 тысяч до 3 миллионов рублей;

- Комиссия при выдаче/погашении кредита – нет;

- В случае просрочки платежа по кредиту, ежедневно будет сниматься сумма в размере 0,1% от суммы просроченной задолженности.

Особенности кредитования юридических лиц

Виды кредитования, доступные юридическим лицам, гораздо разнообразнее тех, что предлагаются ИП. Организации являются менее рискованным заёмщиком для банка, так как имеют более высокие обороты и крупные суммы прибыли.

Кредитование юридических лиц отличается от ИП по следующим параметрам:

- гибкие условия (крупным компаниям банки идут на уступки и предлагают займы с индивидуальными особенностями);

- документы для одобрения заявки (для организаций их перечень немалый);

- суммы кредита (компании могут позволить себе кредиты в несколько сотен миллионов рублей, в то время как займы для ИП сильно ограничены).

Потребительский кредит юридическим лицам не выдаётся, так как эта форма займа предназначена только для физических лиц. Особенностью её выступает непроизводственный характер, что противоречит целям бизнеса.

Чтобы оценить риски, которые несёт для банка заёмщик, необходимо оценить его кредитоспособность. Для этого анализируется целый спектр показателей деятельности юридического лица. К ним относят:

- прибыль;

- ликвидность;

- оборачиваемость;

- соотношение кредиторской и дебиторской задолженности;

- особенности отрасли, в которой занята организация.

Затем на основе полученной оценки банк относит заёмщика к одной из следующих групп:

- надёжные компании, которым выдаются крупные кредиты на самых выгодных условиях (могут быть оговорены индивидуальные условия);

- фирмы, имеющие средние риски при оплате кредита (им средства выдаются на стандартных условиях без предоставления льгот);

- организации, характеризующиеся повышенным риском для банка (деньги, предоставляемые юридическим лицам, имеют короткий срок возврата и ограниченную сумму. А может поступить отказ в кредитовании).

Чтобы банк не отказал в выдаче средств, необходимо соответствовать требованиям к потенциальным заёмщикам. Среди них наиболее часто кредитные организации выдвигают следующие:

- срок деятельности компании — не менее 12 месяцев;

- заёмщик является резидентом РФ;

- отсутствие плохой кредитной истории;

- нет долгов по налогам и взносам во внебюджетные фонды;

- прибыльная деятельность.

Некоторые компании соответствуют всем требованиям, подготовили полный пакет документов, но банк всё же отказал в кредитовании. Как быть в этом случае? Такое бывает нередко, и велика вероятность, что вашей вины в этом нет. Чтобы кредитную заявку одобрили, рекомендуем придерживаться следующих правил:

- отправляйтесь в тот банк, где у вас открыт расчётный счёт;

- не претендуйте на максимальную сумму сразу (лучше получить кредит небольшого размера, чтобы быстро погасить его и тем самым, увеличить шансы на последующий займ с большим лимитом);

- собирайте максимально полный пакет документов;

- по возможности выбирайте целевые займы;

- во время своей деятельности заключайте договора только с проверенными и надёжными контрагентами (соглашения с которыми вы сможете предоставить в банк).

Цели использования кредитных средств

Программы кредитования для бизнеса могут быть оформлены как с обеспечением, так и без. Под обеспечением подразумевается предоставления залога, который может выступать движимое и недвижимое имущество, необоротный капитал. Кредитование малого бизнеса от Сбербанка без залога оформляется банком на доверие к бизнесмену и его непосредственной деятельности. В то же время стоит понимать, что кредитная организация не будет выдавать заемные средства рискованным предприятиям, поэтому необходимо минимум год вести успешный бизнес.

В Сбербанке существует программа «Доверие» и для того, чтобы понять, как происходит выдача кредита организациям без залога рассмотрим возможный пример. Если годовой оборот компании не превышает 60 миллионов рублей, то клиент попадает под эту программу. Средства в размере от 100 тысяч рублей до 3 миллионов рублей могут выдаваться на следующие цели:

- развитие и расширение предприятия;

- погашение расходов, незапланированных в бюджете, а также кассовых расхождений;

- закрытие кредитов других банков;

- вложение в оборотные активы, с целью их увеличения;

- улучшение и проведение курса модернизации оборудования, участвующего в производстве;

- расширение точек производства;

- приобретение специального транспорта для фирмы.

Максимальная ставка по этому предложению достигает 18,6%. После возврата заемных средств и повторной подачи заявки на кредит «Доверие» бизнесмен получает пониженный годовой процент – 17%. При выборе этого предложения с целью рефинансировать другие долги клиенту предлагается ставка 16%.

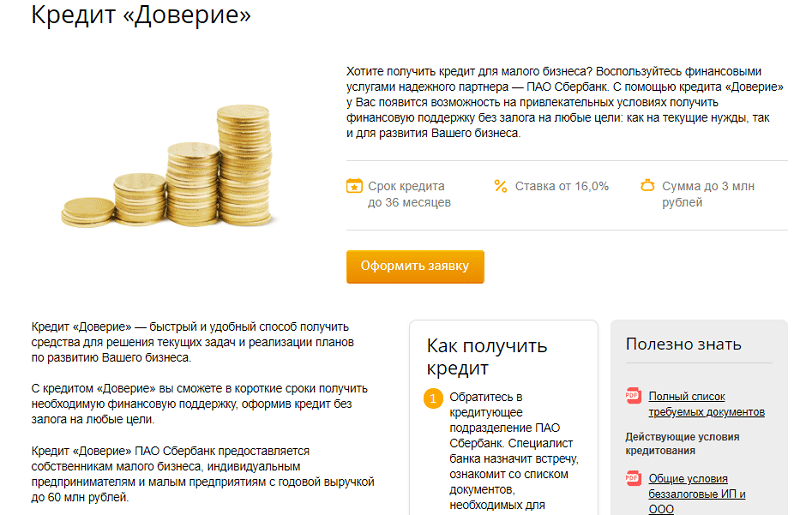

Что известно о займе «Доверие»

Специальный кредит Сбербанка «Доверие» преимущественно предназначен для малого бизнеса (с годовым оборотом до 60 млн. руб.), в том числе для ИП, хотя этим предложением могут воспользоваться также средние и крупные фирмы.

Достоинства этого банковского продукта очевидны:

- возможность взять кредит индивидуальным предпринимателям без залога и поручителей (процентная ставка при этом будет несколько более высокой);

- простота и быстрота оформления (до трёх дней);

- сумма до 3 млн. руб.;

- благоприятная годовая ставка;

- отсутствие обязательного целевого назначения, что тоже особо ценно для индивидуальных предпринимателей.

Нецелевой характер кредита создаёт для банка определённые риски, с чем и связана повышенная ставка при отсутствии обеспечения залоговым имуществом – годовая переплата в этом случае – 18,5%. Если же залог или поручитель есть, процент ниже – 14,52. О том, зачем нужны деньги, в Сбербанке не спросят.

Другой нецелевой кредит Сбербанка называется «Экспресс». Заимствование средств осуществляется только под залог недвижимости или иного ценного имущества (например, технологического оборудования) на сумму от 300 тыс. до 5 млн. руб. на срок до четырёх лет. Процентная ставка в «вилке» 15,5–19%.

Калькулятор кредита для бизнеса по условиям Сбербанка

При всём обилии информации об условиях кредитования, не каждый потенциальный заёмщик сразу же решается подавать заявку. Причины различные, в том числе психологические. Предприниматель, желающий взять кредит на бизнес с нуля в Сбербанке, может просто опасаться отказа или полагать, что он «не потянет» выплату начисляемых процентов.

Объективной оценке вероятными клиентами своих шансов и условий способствует кредитный калькулятор, воспользовавшись которым каждый желающий может произвести предварительный подсчёт таких параметров, как:

- процентная ставка;

- общая сумма, подлежащая выплате;

- сумма переплаты.

Результат можно получить в виде таблицы с графиком погашения займа с подробными сведениями о датах платежей, суммами остаточной задолженности и пр.

Если результаты предварительных расчётов в целом удовлетворяют потенциального клиента, ему есть смысл получить более подробную информацию в ближайшем отделении Сбербанка.

Калькулятор

Что представляет собой услуга «Сбербанк Бизнес Онлайн»?

Клиенты Сбербанка активно пользуются услугой интернет-банкинга, оценив все преимущества данной программы. Не стали исключением частные предприниматели и юридические лица, обсуживающиеся в Сбербанке.

К выбору банка, с которым придется работать, бизнесмены относятся с особым вниманием. Ведь от своевременно отправленного платежа, либо от качества обслуживания зависит результат деятельности предпринимателя

Принимая во внимание этот факт, Сбербанк предлагает своим клиентам воспользоваться услугой «Сбербанк бизнес онлайн».

Сбербанк Бизнес Онлайн – это возможность предпринимателям и юридическим лицам, обслуживаться в Сбербанке дистанционно, через систему интернет-банкинга.

Если клиент банка желает воспользоваться данной услугой, то он должен известить об этом банк. Специалист банка поможет предпринимателю зарегистрироваться и получить доступ в личный кабинет. К преимуществу данной программы относится то, что работа ведется в стандартном браузере, и не требует дополнительных программ.

После того, как клиент составит заявление на подключение к Бизнес Онлайн, ему на руки выдается бумага, в которой содержится необходимая информация о системе, а так же логин. В целях безопасности пароль от личного кабинета приходит на номер сотового телефона клиента в виде смс сообщения.

«Бизнес Онлайн» позволяет клиентам получать банковские услуги, не покидая офис. С помощью данной программы, предприниматель может:

- Подготовить и отправить платежные поручения;

- Сделать заявку на отправление перевода, получения кредита и т.д.;

- Запрашивать консультацию по тому или иному банковскому продукту;

- Отслеживать состояние счета. В том числе, проверять остатки, делать выписки и прочее;

- Оплачивать налоги;

- Отслеживать статус документа;

- Использовать справочник банковских реквизитов, и дополнять его своими данными;

- Осуществлять импорт и экспорт документов в формате 1С;

- Обмениваться сообщениями с сотрудниками банка;

- Клиенту доступен сервис проверки контрагентов. Напомним, что контрагентами называются — лица либо организации, с которыми имеются договорные отношения на предоставление тех или иных товаров и услуг. Сбербанк предоставляет возможность предпринимателю узнать следующую информацию о контрагенте:

- Общую информацию о компании;

- Отследить данные финансовых показателей организации;

- Проверить участвовала ли компания в госконтрактах;

- Наличие Арбитражных дел;

- Проверить наличие лицензии контрагента;

- Проверить информацию о банкротстве.

Сбербанк предоставляет возможность предпринимателю узнать следующую информацию о контрагенте:

Для того чтобы подобная информация стала доступной, клиенту необходимо пройти в отдел «Услуги», расположенный в личном кабинете Бизнес Онлайн.

Как показывает практика, наличие такого сервиса в значительной степени облегчает работу предпринимателям. Теперь им не нужно сидеть в очередях, ждать отправки платежей. Ведение бизнеса в режиме онлайн — это быстро, удобно и безопасно.

Условия

Денежный кредит Сбербанк предоставляет только тем юр лицам, которые зарегистрированы на территории Российской Федерации. Кредитный договор заключается с предпринимателями, у которых период эффективной деятельности составляет не менее 12 месяцев со времени государственной регистрации

Немаловажное условие и то, что будущий клиент не должен иметь непогашенный долг, взятый в банке или другой кредитной организации. Проверка кредитной истории будущего заемщика – это необходимость, продиктованная современной жизнью

Если у лица, подавшего заявку на кредит, есть просроченные задолженности, то банк не станет рисковать и предоставлять крупные суммы. Кредитная история будущего заемщика должна быть положительной.

Также банк оценивает финансовое положение предприятия. Источником, из которого ведется погашение займа юридических лиц, будет тот финансовый поток, что формируется в результате эффективной деятельности предприятия. Для этого заемщиком представляются бумаги, подтверждающие доход и объем годового оборота средств: бухгалтерские и финансовые отчеты, выписки о проведении банковских операций. От всех этих показателей зависит размер и условия предоставляемого кредита от Сбербанка.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно. Есть у банка и возрастные лимиты для ИП, пожелавшего взять кредит

По правилам банка возраст заемщика должен быть больше 23 лет, но не должен превышать 60 лет. Выполнение всех условий обязательно для юридических лиц.

Положительным моментом то, что Сбербанк практикует индивидуальный подход к каждому клиенту, предлагается много программ, среди которых: кредиты под обороты, рефинансирование под залог, кредитная линия (возобновляемая и невозобновляемая) и другие. Условия предоставления кредитов разные, для того или иного заемщика. Такими условиями являются: процентная ставка, сумма и сроки кредитования. Размер выданной суммы зависит не только от выбранной кредитной программы, но и от объема прибыли фирмы. Ссуда кредитуемой организации не может превышать 17 миллионов рублей (за исключением покупки недвижимости). Ставки колеблются в диапазоне от 12 до 19 процентов. Кредит для юридических лиц выдается на срок до 120 месяцев.

Документы для получения кредита

Чтобы получить средства, подготовьте документы:

- анкету;

- учредительную и регистрационную документацию юр. лица и ИП;

- финансовую отчетность за определенный отчетный период;

- документацию по хозяйственной деятельности компании;

- паспорт;

- свидетельство ИНН;

- справку,подтверждающую, что все налоги вами уплачены;

- выписка из ЕГРИП/ЕГРЮЛ;

- лицензии, разрешающие заниматься конкретными видами деятельности (если таковые имеются);

- банковскую выписку с указанием движения средств по расчетному счету.

Если для оформления денег привлекается поручитель, то он должен предоставить:

- свой паспорт;

- справку или другой документ, подтверждающий его доход.

Бизнес-старт или условия программы «Доверие»

Взять кредит на бизнес с нуля в Сбербанке можно, если воспользоваться предложением «Доверие». Условия данного займа для индивидуальных предпринимателей следующие:

- минимальная сумма кредита – 100 тысяч рублей;

- максимальный объем – 3 миллиона руб.;

- период – в пределах 3 лет;

- процентная ставка – от 16,5% до 18,5% годовых.

Данный тип займа предоставляется в двух вариантах: под залог и без обеспечения. В первом случае вероятность получить положительный ответ по заявке в разы больше. Во втором случае выручит грамотно составленный бизнес-план, так как если убедить кредитора, что проект не провальный, деньги будут выделены даже без обеспечения.

Необходимые документы

Для оформления ссуды на развитие бизнеса с нуля клиент (предприниматель, юридическое лицо) должен собрать такой пакет необходимых документов:

- личный паспорт ИП российского образца;

- заполненная анкета-заявка с указанием сведений о предпринимателе;

- учредительные акты на бизнес;

- регистрационное свидетельство ИП;

- финансовая отчетность;

- акты по хозяйственной деятельности.

Уточнить любые вопросы можно по телефону «горячей линии» 8 (800) 555 5 777.

Стоимость услуги «Сбербанк Бизнес Онлайн»

Сбербанк установил тарифы на пользование услугой Сбербанк Бизнес Онлайн. Стоит помнить, что стоимость услуги может постоянно меняться. Подобные изменения всегда отражаются на официальном сайте банка.

На сегодняшний момент действуют следующие тарифы:

| Услуга | Стоимость |

|---|---|

| Организация обслуживания системы Бизнес Онлайн | 960 рублей |

| Предоставление стандартного электронного ключа | 990 рублей за каждый ключ |

| Сенсорный электронный ключ | 1990 рублей за каждый ключ |

| Электронный ключ с экраном | 3990 рублей за каждый ключ |

| Плата за обслуживание системы Бизнес Онлайн | 650 рублей в месяц. |

| Приостановление обслуживания | 650 рублей |

| Установление, переустановка системы на рабочем столе клиента, в том числе обучение персонала работе в системе |

1000 рублей |

| Обслуживание клиентов системы Банк-Клиент-Бизнес-Онлайн | Бесплатно |

Кредиты для Бизнеса от Сбербанка

Для бизнеса у Сбербанка предусмотрены разнообразные кредитные предложения. Разные сроки и ставки — в зависимости от потребностей вашего бизнеса. Выберите тот кредитный продукт, который подойдет именно вашей компании:

Кредиты без залога

1) Кредит «Доверие»

Сумма от 100 000 до 3 000 000 рублей Ставка — 16,5 — 18,5% годовых Срок — до 36 месяцев

2) Экспресс-овердрафт

Сумма — от 50 000 до 2 000 000 рублей Ставка — 15,5% годовых Срок — до 12 месяцев

Кредиты с залогом

3) Бизнес-Оборот

Сумма — от 150 000 рублей, максимальная сумма определяется платежеспособностью Заемщика Ставка — от 11,8% годовых Срок — до 36 месяцев

4) Бизнес-Инвест

Сумма — от 150 000 рублей, максимальная сумма определяется платежеспособностью Заемщика Ставка — от 11,8% годовых Срок — до 120 месяцев

Как получить кредит на развитие бизнеса

Схема оформления предпринимательского кредита несколько отличается от оформления для физических лиц, поэтому перед обращением в банк нужно быть готовым и знать нюансы получения кредитов для бизнеса. Также вы можете заранее рассчитать финансовую нагрузку, воспользовавшись кредитным калькулятором.

Требования Сбербанка к заемщикам

Для банка, выдающего деньги в долг, главное – максимально снизить риск невозврата средств, а сфера бизнеса характеризуется нестабильностью. Множество ИП и предприятия уходят в убытки, банкротятся, а становление бизнеса требует немало времени. Поэтому основными требованиями банка выступают:

- Возраст от 21 до 70 лет к моменту полного погашения кредита по договору.

- Территория ведения бизнеса – Россия.

- Постоянная регистрация владельца бизнеса на территории РФ.

- Ведение бизнеса на протяжении определенного срока (в среднем – 12 месяцев, иногда – от 3 до 6 месяцев).

- Положительный баланс и успешное ведение бизнеса с отсутствием долгов перед иными кредитными и государственными структурами.

- Залог и обеспечение кредита в виде поручительства (есть программы без обеспечения, но по ним условия будут менее выгодными).

- Наличие расчетного счета, открытого в Сбербанке. Через него должны проходить все расчеты с поставщиками и контрагентами.

Порядок оформления бизнес-кредитов

Для получения кредита предусмотрен следующий алгоритм действий:

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Выберите подходящую программу. Изучить предложения и рассчитать на калькуляторе онлайн можно самостоятельно или проконсультироваться с сотрудниками банка в отделении или по телефону.

Подайте заявку. Сделать это можно при личном посещении или в режиме онлайн через интернет.

Дождитесь решения банка и приглашения в офис для подачи документов. Информация по заявке поступит на номер телефона или электронную почту, которые были указаны вами.

С необходимым пакетом документов посетите офис банка и передайте их менеджеру.

Ожидайте решения

В среднем для экспресс-продуктов срок рассмотрения составляет от нескольких часов до 3 дней, для остальных – до 8 рабочих дней.Важно! В этот период вам может быть назначен визит сотрудника банка для оценки состояния бизнеса в реальности. Банк проводит подробный анализ отчета о финансово-хозяйственной деятельности субъекта.

При положительном решении посетите банк для оформления залога, подписания договора и получения средств

Возьмите документы на недвижимость и иные справки, о необходимости которых сообщит ваш менеджер. Также необходимо присутствие поручителей, которые поставят свою подпись.

Если кредит целевой, то придется подавать отчет в банк о том, на что именно были потрачены деньги с предоставлением доказательной базы в виде чеков, выписок, поручений и т. д.

Схема действий может быть упрощена или усложнена в зависимости от того, какой кредит и на каких условиях вы берете.

Необходимые документы

При оформлении кредита на бизнес полный перечень документов может содержать немалое количество бумаг, но все они касаются лично вас, вашего бизнеса и залогового имущества. Подробный перечень уточняется у обслуживающего менеджера, поскольку в разных случаях могут потребоваться разные бумаги. Стандартный перечень включает в себя:

- Документы на заемщика: паспорт, СНИЛС, ИНН.

- Документы на бизнес: свидетельство о регистрации ИП или ООО, уставные документы, финансово-хозяйственная отчетность, декларации 3-НДФЛ о доходах.

- Документы на залоговое имущество: право собственности, договор долевого участия, документы на ТС, оборудование и т. п., то есть бумаги, которые подтверждают, что предоставляемое в залог имущество является вашей личной собственностью.

Сбербанк охотно дает кредиты для бизнеса для ИП и ООО, финансируя индивидуальное предпринимательство и малый бизнес, поэтому для них разработано большое количество различных программ. Чтобы взять кредит в Сбербанке на развитие бизнеса необходимо соответствовать основным требованиям и доказать свою благонадежность и финансовую стабильность, тогда вы без проблем сможете привлечь дополнительные средства, пусть и заемные, для успешного развития вашего дела.

Виды кредитов

Сбербанк может предложить своим клиентам разные виды кредитования, начиная с овердрафта и заканчивая займом, где коммерческая недвижимость выступает предметом залога.

Нецелевые

Главной особенностью такого вида банковского займа является возможность использовать средства без необходимости указывать цель. Сегодня Сбербанк может предложить юридическим лицам несколько вариантов нецелевых кредитов: «Доверие», «Бизнес-доверие» и «Экспресс-кредит» (с обеспечением).

Пополнение оборотных средств

В тех случаях, когда собственных денег для бесперебойной работы компании недостаточно, можно воспользоваться кредитными предложениями Сбербанка, чтобы пополнить объем оборотных средств. Сегодня банковское учреждение предлагает такие продукты, как: «Бизнес-оборот» или «».

Рефинансирование

Реальная помощь компании в финансовом плане для погашения основной задолженности по кредитам, которые были взяты ранее (включая и те, которые было взято в других банковских учреждениях), а также процентам, которые было начислено. Сбербанк предлагает такую услугу, как рефинансирование юридическим лицам.

Чтобы воспользоваться такой услугой, у юридического лица не должно быть просроченных задолженностей, что является главным условием. Сбербанк предлагает несколько программ рефинансирования под минимальный процент.

Возможные программы

Возможные программы

Для юридического лица рефинансирование от Сбербанка – это возможность сделать условия кредитования, которые действуют на данный момент, более комфортными, упростить выплаты займа. Благодаря этому предприятие может, грамотно используя такое банковское предложение, не только стабилизировать свою деятельность, но и развивать ее.

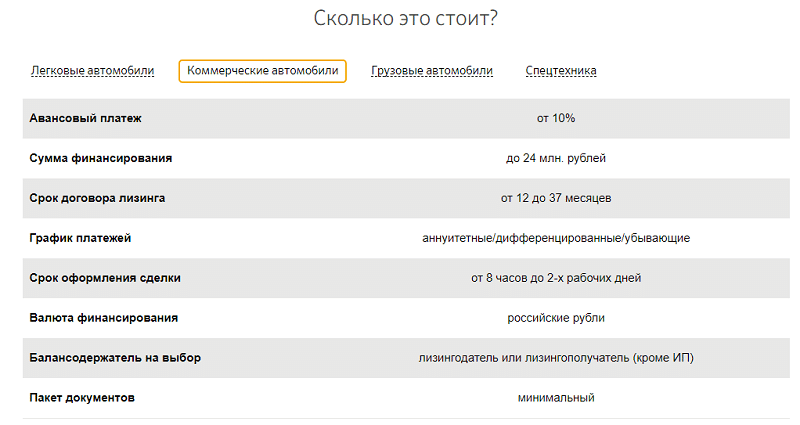

Лизинговые сделки

Сделки сдачи транспортных средств во временное пользование с последующим их выкупом или лизинговые сделки – интересное предложение Сбербанка для юридических лиц. Такое предложение банка дает возможность приобрести разные виды транспорта (легковой, грузовой, специальный). Банк дает возможность компании или индивидуальному предпринимателю прибрести в одну машину или целый парк транспортных средств, что зависит от потребностей и финансовых возможностей.

Для наглядности: условия по приобретению коммерческих автомобилей

Для наглядности: условия по приобретению коммерческих автомобилей

Вексельные

Независимо от формы собственности юридического лица (согласно законам Российской Федерации), копания или индивидуальный предприниматель могут получить в Сбербанке краткосрочный (срок до 6 месяцев) вексельный кредит. При его оформлении заключается кредитный договор, согласно которого заемщик получит простые векселя, имеющим срок погашения не раньше указанной даты. Векселя выписываются на сумму займа, который предоставляется. Возможна их выписка на разные сроки платежей, в зависимости от платежных потоков конкретного клиента.

Овердрафтное кредитование

Предложения Сбербанка по кредитам разработаны специально для поддержки малого бизнеса в разных ситуациях. Благодаря кредиту «Бизнес-овердрафт», юридическое лицо имеет возможность на свой счет средства, если собственных денег не хватает для проведения расходных операций.

Корпоративные кредиты

Когда компания давно сотрудничает со Сбербанком, зарекомендовала себя с положительной стороны, банк идет навстречу и может предложить корпоративное кредитование. Юридическое лицо получит льготы по кредиту (размер льгот определяется разными факторами: оборот компании, длительность обслуживания в банке и т.п.). Как правило, корпоративное кредитование не требует обеспечения залогом и поручительства.

Цели кредитования

Сбербанк с 2018 года занимается кредитованием как под залог, так и без такового. Залогом могут выступать недвижимые объекты, товары, техника или необоротный в данном бизнесе капитал клиента. Кредитование малого бизнса от Сбербанка без залога предполагает отношения на доверии. В свою очередь доверие основывается на прежней успешной деятельности бизнесмена не менее года.

Для примера рассмотрим программу «Доверие». По ней банк может на доверии выдавать кредиты, если годовой оборот предприятия заемщика не может превысить отметки в 60 000 000 рублей. В таких ситуациях предпринимателю выдаются средства от 100 тысяч до 3-х миллионов рублей на:

- развитие фирмы;

- покрытие непредвиденных расходов или кассовых расхождений;

- рефинансирование;

- увеличение оборотных активов;

- модернизацию оборудования;

- расширение производственных площадей;

- транспорт и спецтехнику.

Предел ставки при этом установлен в размере 18,6% годовых. В случаях последующих кредитований малого бизнеса по этой же программе ставка составит 17%. Если клиент оформляет рефинансирование и направляет займ на закрытие существующих долгов, тогда ставки занижаются на менее чем 16%.

Процесс кредитования

Процесс представляют собой несколько этапов взаимосвязанных между собой.

Подача заявки на кредитование бизнеса в банк.

Консультирование клиента. На этом этапе клиент с менеджером банка обсуждают предложения и возможности в предоставлении кредита в соответствии со сферой деятельности. Рассказываются условия, требования на основании которых предприниматель выбирает оптимальный вариант.

Сбор пакета документов. Бизнес должен быть оформлен в соответствии с законодательством, поэтому на практике в банке применяется технология, включающая в себя обязательные документы. «Кредитная Фабрика» включает в себя: бухгалтерская отчетность, лицензии, СРО, свидетельства с налоговых органов, паспорта, СРО. В некоторых случаях может быть применена технология «Конвейер», в которой банк производит финансовый анализ деятельности на основании дополнительных документов.

Проверка клиента. Этап подразумевает проверку клиента на платежеспособность, анализ деятельности, и также на невозможность досрочного погашения займа. Аналитический отдел производит тщательную проверку, залоговый отдел делает запросы для подтверждения данных и «чистоту» сделки с юридической стороны. Производство связанные с фабричной деятельность. проверяются менеджерами клиентского отдела.

Служба андеррайтинга – одна из главных составляющие этого этапа, в которой производится оценка рисков, платёжеспособности клиента. По итогу специалисты устанавливают срок принятия решения.

Банк задействует кредитный комитет, в который входят менеджеры по связям, клиентские менеджеры, служба андеррайтинга, аналитик и другие. Посредством голосования и большинством голосов выносится соответствующее решение.

Подписание договора. В случае положительного решения и согласия клиента на предоставленные условия кредитование подписывается договор. При сумме заемных средств более 5 миллионов рублей проводится контроль сделки в лице отдела безопасности финансового учреждения.

Перевод денежных средств. После подтверждения заявки специальных отделом – БЭК-офисом денежные средства для нецелевого кредитования переводятся на расчётный счет бизнесмена. В случае если ссуда была предоставлена на определённые цели средства перечисляются по инструкции банка.

Залог оформляется в самом начале, после положительного решения. Клиент обязан произвести страхование имущества, это обязательное условие банка. В качестве залога, как уже говорилось выше, могут выступать оборотные средства предприятия. Эти средства отражаются на бухгалтерских счетах фирмы, но не участвуют в денежном обороте.

Кредиты на покупку оборудования, автотранспорта и недвижимости

Кредитных программ на такую тематику много, поэтому возьмем для примера 3.

Бизнес-Актив

Кредит направлен на покупку нового оборудования для качественного ведения хозяйственной деятельности организации.

Условия данного кредита:

- Сумма: от 150 тыс. руб.

- Кредитный тариф: от 12,2% годовых

- Период действия кредита: 7 лет

Банк готов предоставить этот кредит тем заемщикам, бизнес которых ведется более 2 лет, а его годовой доход не превышает 400 млн. руб.

Бизнес-Авто

Исходя из названия кредитного продукта сразу ясно, на что он направлен. Данный кредит предполагает приобретение автотранспорта для хозяйственных целей предприятия.

Условия данной кредитной программой таковы:

- Кредит в размере от 150 тыс. руб.

- Тариф кредитования: от 12,1% годовых

- Период кредитования: 8 лет

За счет полученных заемных средств предприятие может приобрести новый или поддержанный автотранспорт. Деньги могут быть потрачены на покупку грузового или легкого транспорта, а также на покупку прицепов и др. видов техники.

Бизнес-Недвижимость

По условиям этого денежного займа кредитозаемщики могут приобрести недвижимость под кредитный тариф от 11,8% годовых. Выплачивать заем разрешается 10 лет.

У Сбербанка есть требование к кредитозаемщику:

- Организация-кредитозаемщик: резидент РФ

- Годовой доход: не более 400 млн. руб.

- Ведение бизнеса от 1 года

Вполне лояльные требования банка, учитывая то, что кредитный продукт предусматривает низкий тариф.

Кредит «Бизнес-Недвижимость»

- годовая выручка компании или ИП не должна превышать 400млн. рублей

- срок кредитования от 1 до 120 месяцев

- процентная ставка от 11%

- цель: приобретение как строящихся так и готовых объектов коммерческой недвижимости, приобретение специальных зданий и сооружений

- собственные средства: 20% для компаний осуществляющих сельскохозяйственную деятельность; 25% для компаний не осуществляющих сельскохозяйственную деятельность

- сумма кредита: от 150 тыс.руб. для заемщиков осуществляющих сельско хозяйственную деятельность, от 500 тысяч для остальных заемщиков, от 5 млн. рублей при кредитовании под залог имеющейся недвижимости

- гарантии для банка: поручительство, залог недвижимости

- возраст заемщика: до 70 лет

- осуществление производственной деятельности не менее 6 месяцев, для всех видов деятельности, кроме сезонных и 12 месяцев для компаний осуществляющих сезонные виды деятельности

Доступные программы для предпринимательства, предлагаемые Сбербанком

Для развития бизнеса Сбербанк может выдать кредиты:

- Доверие. Программа для индивидуальных предпринимателей, у которых годовая выручка меньше либо равна 60 млн. рублей. Кредит для ИП не требует залога и поручителей, основывается на доверии к клиенту. Цель кредита – развитие бизнеса и удовлетворение текущих потребностей фирмы. Получить кредит для ИП можно на срок до 36 месяцев под 19,5 годовых процентов. Размер составляет не более 3 млн. рублей.

- Экспресс под залог. Это кредит на развитие ИП, требующий залога недвижимого имущества или оборудования. Организация вправе получить займ без отчета о цели использования. Получение кредита для ИП в сбербанке осуществляется под ставку от 16 до 23 годовых процентов, на срок до трех лет. Размер не превышает 5 млн. рублей.

- Кредит для индивидуального предпринимателя наличными. Займ выдается предприятию для погашения задолженности перед поставщиками. Предпринимателю надо подтвердить назначение полученных денег. Сумма кредита не превысит 1 млн. рублей. Индивидуальному предпринимателю требуется предоставить недвижимость, транспортное средство или оборудование в качестве залога по кредиту. Срок займа – до 5 лет.

Требования к заемщикам

Взять кредит для бизнеса в Сбербанке имеют возможность те бизнесмены, которые ведут деятельность уже на данный момент. Условия выдачи заемных средств также предполагают успешную временную длительность ведения дел, определяемую сроком от года для беззалогового займа и от 3-х мес. для кредитования с залогом. Шансу на одобрение запроса на кредит способствует поручительство родственников соискателя.

Заемщику следует знать и то, что взятие кредитных денег под залог, обязательно должно обеспечиваться страхованием имущества. Исключение — ценные бумаги и участки земли.

Сбербанк перед финансированием особо берет во внимание состояние кредитных историй заемщиков, и отказы случаях их неудовлетворенности — явление нередкое