Овердрафт втб 24 по зарплатной карте

Содержание:

- Услуга овердрафт от ВТБ24 для физ. лиц

- Недостатки и подвохи

- Преимущества и недостатки

- Условия для открытия карты

- Овердрафт от ВТБ 24 для физических лиц

- Условия снятия и пополнения

- Условия обслуживания

- Овердрафт физическим лицам

- Условия предоставления и использования

- Основные требования и документы: что предложить банку?

- Банки предоставляющие карты с овердрафтом

Услуга овердрафт от ВТБ24 для физ. лиц

С точки зрения финансового учреждения овердрафт является кредитным продуктом, который можно отнести к возобновляемой категории. Для оформления данного банковского продукта клиенту не нужно предоставлять никакой дополнительной документации для подтверждения своего дохода. Достаточно подать заявку на получение.

В первом случае речь идет о том случае, когда клиент понимает, что тратит баланс сверх нормы и у него впоследствии образуется задолженность. Если речь идет о несанкционированном варианте, то это происходит преимущественно тогда, когда изменяется курс валют и клиент осуществляет валютные операции.

Расход денежных средств сверх личного баланса может произойти по такой причине, как разница в совершении операций. Огромное значение имеет продолжительность банковских суток.

Несмотря на то, что именно стало причиной образования задолженности она должна быть погашена.

ВТБ 24 овердрафт по зарплатной карте условия:

- Лимиты рассчитываются в индивидуальном порядке для каждого клиента и рассчитываются банком, что зависит от размера заработной платы.

- Ставка по процентам составляет 22-24% в год.

- Период погашения образовавшейся задолженности – 1 год.

- Сумма минимальных зачислений в месяц должна быть не менее 10%.

Овердрафт в ВТБ 24 условия — зарплатный клиент, то есть получить возможность пользоваться данной услугой можно только в том случае, если пользователь является клиентом банка, которому на пластик работодатель перечисляет зарплату. Таким образом, банк перестраховывается, исключая вероятность невыплаты по задолженности. При зачислении заработной платы на счет клиента происходит автоматическое списание долга.

Недостатки и подвохи

Складывается впечатление, что предложение идеально. Но ведь так не бывает, верно? В чем подвох зарплатной мультикарты ВТБ 24? На самом деле, подводных камней мало. Во-первых, клиенту «насильно» оформят три счета в рублях, евро и долларах соответственно. Для некоторых такой навязчивый сервис может быть минусом.

Во-вторых, все-таки у ВТБ не настолько широкая сеть банкоматов, как у того же Сбербанка. При этом ВТБ не особенно старается заключать партнерские соглашения с другими банками, поэтому чаще всего придется искать именно банкоматы ВТБ.

В-третьих, пользование интернет-банкингом осложнено: для этого придется не только оформлять мастер-счет, но также лично явиться в банк за получением временного логина и пароля. Пользователям, любящим быстрый и современный сервис, такая нерасторопность наверняка не понравится.

Преимущества и недостатки

Клиент, получающий зарплату на карту, может в любой день оформить и воспользоваться услугой. Для тех, кто получает заработную плану через учреждение, ставка существенно ниже, чем для обычных — 20% годовых против 36%.

При этом ставка также меньше, чем у других банков с аналогичными предложениями (подробнее об овердрафте в ВТБ читайте здесь).

Стоит выделить преимущества этого предложения:

- невысокая ставка;

- высокие лимиты;

- не нужны залог и поручительство;

- не нужно обнулять задолженность к последней дате месяца;

- специальные условия для военнослужащих, сотрудников ОАО РЖД, предприятий-партнеров.

Но также стоит помнить о минусах и подводных камнях предложения:

- Нет периода льготного использования денег, характерного для многих других финансовых учреждений.

- Причиной больших ставок может стать незаконный, технический перерасход, который приводит к начислению штрафов и санкционной пени на сумму долга.

- Бывают ситуации, при которых клиент не может погасить овердрафт при увольнении. Если сотрудник уволен, представители банка имеют право заявлять о досрочном погашении всей суммы целиком.

Услуга довольно выгодная, нужно только вовремя погашать долг и следить за расходом средств на карточке.

Удобно то, что при очередном начислении заработной платы долг погашается автоматически.

Условия для открытия карты

Для того чтобы открыть зарплатную карту в ВТБ, предприятию необходимо заключить договор, согласно которому будет осуществляться сотрудничество с выбранным банком.

При обсуждении всех условий обслуживания, выбирается зарплатный проект и утверждается тип карты, которым будут пользоваться все сотрудники организации.

На данный момент существует 4 типа зарплатных карт с определенным лимитом:

- «Стандарт» с установленным лимитом на снятие не более 100 000 рублей в сутки;

- «Классик» имеет те же условия, как и стандартная зарплатная карта банка;

- «Gold» имеет лимит в 200 000 рублей в сутки;

- «Platinum» – 300 000 за каждые сутки.

На втором этапе сотрудникам банка необходимо будет обсудить все формальности с будущими клиентами. Для начала необходимо ознакомиться с тарифами и выбрать подходящий, затем заполнить анкеты, указав в них паспортные данные и личную информацию. За передачу документов в банк отвечает бухгалтерия, за исключением тех моментов, когда сотрудник ВТБ сам посещает предприятие и забирает опросники.

Со дня заполнения заявления и анкеты, до дня получения клиентом пластиковой карточки проходит в среднем около трех недель. Получают зарплатную карту исключительно путем личного посещения банка и при предъявлении паспорта.

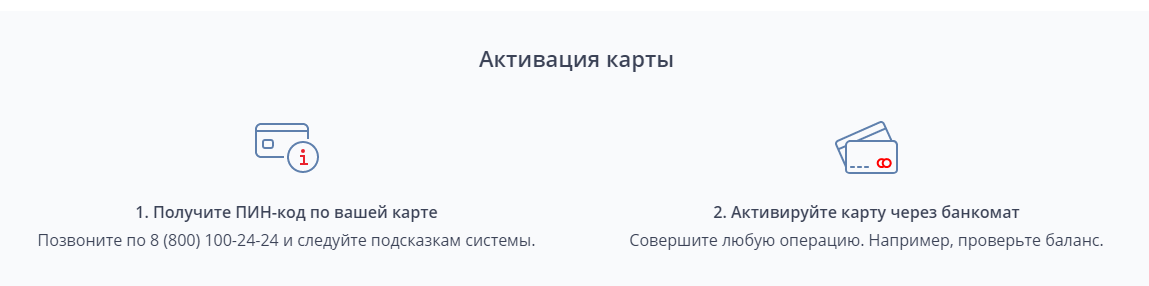

Для того чтобы активировать новую пластиковую карточку ВТБ, необходимо получить ПИН-код, позвонив по номеру 8-800-100-2424, и следовать подсказкам автоматизированной системы.

Активация карты происходит после получения кода. Для этого нужно вставить карту в банкомат, ввести полученные 4 цифры кода, совершить операцию по проверке баланса или любую другую. При необходимости ПИН-код можно изменить на ту комбинацию чисел, которая легко запомнится и ее не придется отдельно записывать.

Овердрафт от ВТБ 24 для физических лиц

Овердрафт — это разновидность кредита, его возобновляемая форма. Клиенту не нужно проходить банковскую проверку на платежеспособность, достаточно лишь написать заявление и подключить услугу.

Условия предоставления и использования овердрафта

Подробные условия по услуге овердрафта прописаны в тарифах банка. Лимит редко подключается по умолчанию, чаще — при подписании договора на дебетовую карту, или же по просьбе заявителя в дальнейшем.

Перерасход по дебетовой карте с лимитом овердрафта может быть преднамеренным или санкционированным, когда клиент уведомлен о том, что расходует денежные средства сверх собственных, расположенных на карте, так и несанкционированным в результате изменения курса валют по валютным операциям, из-за разницы в совершении операций и продолжительности операционного дня в банке. В любом случае как санкционированный, так и несанкционированный перерасход должен быть погашен.

ВТБ 24 предоставляет лимит овердрафта на зарплатную карту на следующих условиях:

- размер лимита рассчитывается банком индивидуально, исходя из среднемесячной зарплате клиента;

- процентная ставка варьируется от 22 до 24 % годовых;

- период, в течение которого должна быть погашена задолженность, равен 1 году;

- размер минимального платежа должен составлять не менее 10 % от суммы задолженности.

Подключение овердрафта возможно только в том случае, если вы являетесь обладателем зарплатной карты от ВТБ 24.

Зарплатная карта с лимитом овердрафта обслуживается бесплатно. При подключении к ней дополнительных карт за обслуживание каждой придется платить от 750 до 3000 в год в зависимости от типа пластика.

Характеристики овердрафта на зарплатной карте

Использование лимита овердрафта по зарплатной карте имеет ряд особенностей:

- льготный период на лимит овердрафта отсутствует. Расчет ведется с первого числа календарного месяца, поэтому при возникновении задолженности по карте ее необходимо погасить до первого числа следующего месяца;

- в случае возникновения просроченного платежа по кредитному лимиту будут начислены штрафы, равные 1 % от суммы задолженности за каждый день просрочки;

- при изменении уровня дохода клиента лимит овердрафта также может быть изменен банком по умолчанию в большую или меньшую сторону. В случае потери работы банк вправе потребовать досрочное полное погашение задолженности по лимиту овердрафта.

Овердрафт по зарплатной карте имеет ряд преимуществ и дополнительных возможностей, которыми можно воспользоваться в любой момент.

Как подключить услугу лимита овердрафта к зарплатной карте

Для подключения услуги овердрафта клиенту необходимо:

- обратиться в ближайшее отделение банка с паспортом и зарплатной картой;

- написать заявление на подключение услуги по образцу банка;

- дождаться одобрения заявки банком, подписать допсоглашение к договору на зарплатную карту.

Перед подписанием документов важно ознакомиться со всеми условиями и тарифами предоставления лимита овердрафта, чтобы в дальнейшем избежать просрочек платежей по кредиту и испорченной кредитной истории

Чтобы избежать начисления повышенных процентов, следует не допускать технического овердрафта.

Воспользоваться услугой могут только те заявители, которые получают заработную плату через счет в ВТБ 24.

Подключить лимит овердрафта к зарплатной карте может далеко не каждый заявитель. Для этого клиент должен соответствовать общим требованиям, предъявляемым банком к клиентам:

- клиент должен иметь постоянную регистрацию в регионе оформления зарплатной карты;

- возраст — с 18 лет;

- минимальный стаж работы на последнем месте должен быть не менее 3 месяцев;

- средний размер зарплаты должен начинаться от 10000 руб., в этом случае можно рассчитывать на минимальный лимит овердрафта (10000 руб.).

Несмотря на то, что клиент получает зарплату на карту ВТБ 24, лимит овердрафта ему может быть и не одобрен по причине плохой кредитной истории или наличии непогашенной задолженности в одном или нескольких сторонних кредитных организациях.

Условия снятия и пополнения

Снятие денежных средств производится бесплатно в большинстве случаев, но иногда за это могут взимать комиссию. Например, в следующих ситуациях:

- При обналичивании через кассу суммы до 100 тыс. рублей — 1000 рублей комиссия;

- Через кассу чужого банка — 1% от суммы, но не меньше 300 рублей;

- Комиссия за снятие в банкоматах чужих банков устанавливается владельцем терминала. Услуга может быть бесплатной или же с комиссией порядка 0,5-1% от суммы.

Пополнение счета внутри ВТБ обслуживается бесплатно, в независимости от способа проведения операции — через кассу, терминал или же интернет-банк. Но вот пополнение через терминалы и кассы чужих банков, переводы с карточек других банков и электронных платежных систем могут быть обработаны с комиссией.

Ее конкретный размер всегда устанавливает организация, выполняющая перевод, поэтому точные цифры привести невозможно. Qiwi, например, берет 2% от суммы + фиксированные 50 рублей.

Условия обслуживания

Зарплатные и дебетовые карты часто имеют одинаковую направленность, однако зарплатный проект имеет больше преимуществ для обычных граждан:

- Отсутствие комиссии за обслуживание без дополнительных нюансов в виде лимитов по остатку;

- Возможность снятия наличных с лимитом до 350 тысяч рублей в день или 3 миллионов в месяц.

Зарплатная карта рассчитана на граждан, которым будет удобней совершать покупки с наличной оплатой, поэтому ежемесячные расходы по безналичным платежам не влияют на общие предоставляемые условия.

Однако возможность безналичной оплаты покупок и услуг по зарплатной карте есть, как и в других предложениях ВТБ24.

Конкретные условия по зарплатной карте для сотрудника зависят от его работодателя. ВТБ24 предлагает несколько пакетов с отличающимися условиями и опциями. Сотрудники одного и того же предприятия могут иметь карты с разными условиями, что связано с размером их заработной платы.

Также на условия повлияет общее количество запрашиваемых зарплатных карт. Имеется в виду единовременный заказ при оформлении зарплатного проекта.

Овердрафт физическим лицам

С точки зрения банка, это возобновляемый займ. Подключение услуги не требует пакета документов и бумаг, подтверждающих уровень доходов. Получение возможности перерасхода обычно происходит на основании заявления.

Условия

Пользоваться овердрафтом можно на определенных условиях. Иногда его подключают автоматически, но зачастую согласуют с клиентом.

Перерасход лимита карты бывает двух видов: санкционированным и несанкционированным. В первом случае происходит обналичивание средств в большем, чем на счету, количестве или же оплата товаров, стоимость который выше, чем финансовый лимит карты. Несанкционированный перерасход наступает при обмене валют, когда расчет происходит после даты платежа, и лимит превышается за счет изменения курса.

Для санкционированного перерасхода справедливы стандартные условия услуги. По несанкционированному – начисляются более высокие проценты. Именно поэтому во втором случае погашать долг нужно как можно быстрее во избежание пени.

Условия банка ВТБ:

- Лимит обычно находится в прямой зависимости от размера средней зарплаты, а по некоторым счетам и вовсе составляет 300 000 – 500 000 рублей.

- Для классических карт процентная ставка составляет 22%, а для «золотых» – 24%.

- Полностью погасить перерасход по карте ВТБ нужно в течение года.

- Обязательный ежемесячный платеж должен составлять не менее 10% от всего займа.

- Обслуживание зарплатной карты осуществляется абсолютно бесплатно для клиента, других типов пластика – от 750 до 3000 за год.

Особенности овердрафта на зарплатной карте

Чтобы воспользоваться перерасходом по зарплатной карте, необходимо изучить специфические условия подключения услуги:

- Главное различие с кредитками – отсутствие льготного периода. Необходимо внести определенную сумму на погашение до конца текущего месяца (поэтому лучше подключить услугу в первых числах месяца).

- Если по каким-либо причинам по займу начислена просрочка, ежедневно будет начисляться пеня (1% от суммы долга).

- В случае увольнения или изменения размера зарплаты, лимит будет изменен или аннулирован. Кроме того, банк может справедливо потребовать досрочного погашения займа.

Стоит отметить, что по зарплатной карте можно подключить технический перерасход денежных средств. Он наступает, когда фактический расчет происходит после осуществления платежа. Условия овердрафта предусматривают «замораживание» финансов на счету клиента в том случае, если будет произведен еще один безналичный расчет. В результате появится вынужденное превышение лимита. Если не был составлен договор по овердрафту, придется оплачивать высокие проценты. Поэтому стоит подключить услугу при получении пластика, хотя бы «на всякий случай».

Зарплатные карты привязаны к счету в отечественной валюте, однако для выезда за границу стоит открыть мультивалютный пластик. На этот продукт также допустимо оформление перерасхода. Главное удобство состоит в том, что не нужно платить за двойной перевод валют, и технического перерасхода при этом удастся избежать. Однако, за обслуживание мультивалютной карты придется заплатить больше, чем за обслуживание стандартного пластика. И при резком «скачке» курса придется переплачивать.

Как подключить

Как подключить овердрафт ВТБ 24? Эта процедура несложная. Для подключения клиенту достаточно совершить ряд действий:

- Прийти в банк с зарплатной картой.

- Написать заявление на оформление перерасхода.

- После одобрения заявления банком подписать соглашение к договору, где будут указаны все условия услуги.

Претендент на получение перерасхода должен соответствовать ряду требований:

- быть прописанным в районе, где находится филиал ВТБ;

- быть старше 18 лет;

- иметь непрерывный стаж работы свыше 3 месяцев;

- средняя зарплата должна превышать 10 000 рублей, так как именно эта сумма является нижней границей овердрафта.

Как отключить овердрафт ВТБ? К сожалению, осуществить это несколько сложнее, чем провести подключение. Если ранее вы не пользовались перерасходом, то при получении зарплатной карты можно попросту отказаться от него. Если же услуга была подключена, то отключение осуществляется только после заблаговременного обращения в банк и консультации с менеджером.

Условия предоставления и использования

Физическим лицам для подключения услуги не надо предоставлять документацию, подтверждающую свою платежную способность.

Овердрафт – это кредит, но предоставляемый на более простых условиях. Услуга обычно подключается тогда, когда выявляется необходимость клиента в ней.

Перерасход может быть санкционированным, например, когда вы оплачиваете покупки большей суммой, чем есть у вас на балансе, и несанкционированным, например, при обмене валюты, расчет происходит после платежа, что приводит к превышению лимита из-за изменения курса валют.

В первом случае использование средств регулируется стандартными условиями, во втором начисляются проценты.

При несанкционированном перерасходе сумму лучше перекрыть как можно быстрее, иначе у банка будет право начислять ежедневную пеню.

Лимит устанавливается индивидуально. Обычно он равен среднемесячному уровню его дохода.

Процентная ставка зависит от вида карты. Часто овердрафт оформляется на зарплатную карту ВТБ.

Нужно учесть моменты:

- Отличие овердрафта от кредиток – это отсутствие льготного периода, потому сумма должна быть погашена до конца месяца, когда есть перерасход.

- При несвоевременной оплате долга к лицу применяются санкции, составляющие 1% от размера задолженности за каждый из дней просрочки.

- Установленный лимит по овердрафтной карте ВТБ может измениться или вовсе прекратить действовать, если вы увольняетесь или предприятие перестает сотрудничать с банком. Тогда банк имеет право требовать от вас досрочного погашения долга.

Юридические лица, как и физические, могут использовать услугу. Она подходит индивидуальным предпринимателям.

Для них у банка есть своя программа, которая предполагает невысокую процентную ставку (от 11,5%), лимит до 150 миллионов рублей и необходимость внесения платежа каждые 30-60 дней, что определяется индивидуально.

Чтобы подключить услугу, предпринимателю необходимо иметь открытый расчетный счет в этом банке.

Никаких справок или залогов не нужно, поскольку банк может взять всю информацию об обороте средств и финансовом состоянии компании.

Основные требования и документы: что предложить банку?

Если вас интересует овердрафт в ВТБ-24 необходимо заполнить анкету на его подключение. Но предварительно следует выяснить, соответствуете ли вы требованиям кредитора. Клиент должен находиться в возрастной категории от 21 до 68 лет и иметь российское гражданство. Также потребуется регистрация именно в том районе, где находится филиал финансового учреждения.

Если вас интересует овердрафт в ВТБ-24 необходимо заполнить анкету на его подключение. Но предварительно следует выяснить, соответствуете ли вы требованиям кредитора. Клиент должен находиться в возрастной категории от 21 до 68 лет и иметь российское гражданство. Также потребуется регистрация именно в том районе, где находится филиал финансового учреждения.

Перед тем, как отправляться в представительство банка, необходимо подготовить пакет документов, которые вам могут пригодиться. Перечислим основные из них:

- заграничный паспорт — может посодействовать увеличению назначенного лимита на 50 тысяч рублей;

- справка о доходах — по форме банка или 2-НДФЛ;

- документ о владении транспортным средством (поможет получить большую сумму);

- банковская выписка по открытому счету с отображением всех проведенных операций.

Для некоторых заемщиков устанавливаются дополнительные документы, которые нужно предоставить. Но узнать об этом не получится раньше посещения компании. Если человек передумал заниматься подключением, он может сообщить об этом менеджеру по телефону, чтобы тот отключил услугу. Если вы уже ранее пользовались подобной услугой, потребуется выплатить долг с процентами для ее полного отключения. Возможно, после подачи заявления придется подождать несколько суток, пока руководство его рассмотрит и примет окончательное решение.

В отличие от иных кредитных программ овердрафт от ВТБ пользуется большей популярностью за счет простоты оформления, оптимальных процентных ставок и оперативного зачисления средств. В результате вы становитесь владельцами «второго кошелька», которым можно воспользоваться в любой момент.

Банки предоставляющие карты с овердрафтом

Практически любой банк готов предоставить овердрафт своему клиенту. Банку это выгодно — так организация зарабатывает деньги на процентах, а условия выдачи гарантируют почти стопроцентный возврат заемных средств. Представляю самые интересные, на мой взгляд, предложения банков по предоставлению овердрафта.

Овердрафт Сбербанк

Овердрафт Сбербанка можно подключить к дебетовой или кредитной карте, доступна для всех карт Classic, Gold, Platinum и Премиум карт Visa или MasterCard. Доступно для физических и юридических лиц. Услуга может быть подключена автоматически или по заявлению. Лимит устанавливается для каждого клиента индивидуально.

Пороги подключения: от 1 000 до 30 000 рублей для частных лиц, от 100 тысяч до 300 тысяч рублей для юридических лиц. Процентная ставка — 18% годовых для рублевых счетов, 16% — для валютных. Срок предоставления — один год. Срок погашения — один месяц. Превышение лимита овердрафта по ставке 36% для рублевого счета, 33% — для валютного счета.

![]()

Оформить можно в офисе банка, список документов:

- заявление;

- удостоверяющие личность документы;

- анкета по форме банка;

- свидетельство о регистрации — для юрлиц, справка о доходах — для физлиц.

Овердрафт ВТБ 24

Овердрафт ВТБ 24 доступен для физических и юридических лиц. Услуга может быть по личному заявлению. Лимит устанавливается для каждого клиента индивидуально.

Пороги подключения: до 50% от дохода, максимум — 300 тысяч рублей; от 850 тысяч для юридических лиц, до 50 % оборотов по счету. Процентная ставка — от 12,9% годовых, для частных лиц — от 20%. Срок предоставления — один год для физлиц, до 2 лет для юрлиц. Срок погашения — один или два месяца. Превышение лимита овердрафта по ставке 50%.

Оформить можно в офисе банка, список документов:

- заявление;

- удостоверяющие личность документы;

- анкета по форме банка;

- свидетельство о регистрации — для юрлиц, справка о доходах — для физлиц.

Овердрафт Тинькофф

Для владельцев дебетовых карт у Тинькофф очень гибкие условия овердрафта: суммой до 3 000 можно пользоваться без процентов, при расходе от 3 до 10 тысяч — 0,19% в день, от 10 до 25 тысяч — 0,16% в день, от 25 и выше — 0,24 % в день. Подключить можно в личном кабинете интернет-приложения, дождаться ответа банка и пользоваться средствами, лимит определяется индивидуально. Для юрлиц овердрафт только по программе Тинькофф Бизнес, ставка от 24,9% до 49,9%. Лимит вычисляется из среднемесячного оборота по счету.

Овердрафт АльфаБанк

Овердрафт АльфаБанк доступен для физических и юридических лиц. Пороги подключения: до 50% от дохода, максимум — 300 тысяч рублей; от 300 тысяч до 10 млн для юридических лиц, до 50% от оборота по счету. Процентная ставка — от 13,5% годовых + комиссия за открытие овердрафта 1%, но не менее 10 тысяч, для частных лиц — от 20%. Срок предоставления — один год. Срок погашения — до 60 дней. Превышение лимита овердрафта по ставке 50%.

![]()

Оформить можно в офисе банка, список документов:

- заявление;

- договор;

- удостоверяющие личность документы — основной и дополнительный;

- анкета по форме банка;

- подтверждение трудового стажа — для физлица, для юрлица — деятельность от 1 года;

- свидетельство о регистрации — для юрлиц, справка о доходах — для физлиц;

- анкеты и документы поручителей, соучредителей и третьих лиц — для ИП и юрлиц.

Мы рассмотрели такой продукт банков, как овердрафт: плюсы и минусы, достоинства и недостатки. Технически, овердрафт выходит проще и дешевле за счет того, что проценты платятся только на ту сумму, которая идет сверх лимита, в отличие от того же кредита, а вот в общем, если эти проценты пересчитать на долгосрочный период — то продукты практически равноценны. Выбрать именно эту услуги или воспользоваться другими классическими кредитными продуктами — личное дело каждого, главное, помнить о тех недостатках, которые они с собой могут принести, и правильно рассчитывать свои финансовые возможности.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.