Тинькофф блэк овердрафт

Содержание:

- Преимущества и подключение овердрафта по дебетовой карте Тинькофф

- Что такое овердрафт

- Как оформить овердрафт в банке Тинькофф?

- Условия овердрафта в Тинькофф

- Примеры использования овердрафта

- Что такое овердрафт по карте Тинькофф?

- Что такое овердрафт?

- Преимущества предоставления расчетного счета с овердрафтом для бизнеса от Тинькофф

Преимущества и подключение овердрафта по дебетовой карте Тинькофф

Подключение к данной программе владельцам карт банка Тинькофф гарантирует массу плюсов, заключающихся в:

- быстром получении требующейся суммы средств;

- отсутствии необходимости в отдельном оформлении кредитки;

- низких комиссиях за использование денег при условии получения займа более 3000 рублей;

- простых условиях предоставления опции банка;

- предоставлении возможности повышения лимитированной суммы.

Чтобы подключить овердрафт по дебетовой карте Тинькофф, пользователю не потребуется лично обращаться к менеджеру банка. Поскольку, наиболее простым и доступным способом активации этой опции является оформление в Личном кабинете на официальном портале банка www.tinkoff.ru. Для подключения овердрафтного кредитования пользователю необходимо:

- сделать переход по вкладке «Подробнее» в приложении для мобильного устройства или в Личном кабинете;

- выбрать кнопку «Подать заявку» и выполнить подтверждение всех представленных требований;

- выполнить заполнение онлайн-заявки с внесением минимальной информации;

- дождаться разрешения, подключающего опцию на протяжении пяти минут.

Окончательное решение о предоставлении услуги принимается по результатам комплексной проверки заёмщика, с учётом его платежной способности, среднемесячных финансовых операций, расходов и пр. В соответствии с выполненным анализом каждому клиенту банка устанавливается максимальная сумма овердрафта.

В момент подключения данной опции, баланс дебетовой карты заемщика изменится с учётом суммы, определенной менеджерами Tinkoff. Т.е., если у клиента на балансе было 6000 рублей и ему был одобрен овердрафт на 3000 рублей, то на расчетном счету появится сумма в размере 9000 рублей.

https://youtube.com/watch?v=xootSzwI-LQ

Что такое овердрафт

В переводе с английского термин означает перерасход, превышение лимита. Предлагая услугу, банк позволяет клиентам покупать или оплачивать, когда собственные средства у них закончились. Овердрафт подключается к любым картам. Размер предоставляемых банком средств определяется индивидуально. Подключение услуги одобряется не всем.

Это кредит, который дается банком на короткий срок. Если не превышать лимит, то пользоваться им можно постоянно. Когда собственные средства клиента кончаются, он тратит финансы банка. Овердрафт бывает двух видов:

- Разрешенный, который подключается сознательно. Клиент ознакомился с тарифами, условиями и согласен с ними. Инициатором подключения может стать банк либо сам человек.

- Технический (неразрешенный), когда клиент тратит больше, чем находится на счету и уходит в минус. Например, такие ситуации появляются, если долго обрабатываются операции или платежи, происходит принудительная плата банку за обслуживание и т.д. В любом случае из первой же суммы, поступившей на карту, списывается задолженность. Если средств не хватает – со следующих денег.

Плата за использование услуги берется ежедневно с момента, когда факт траты средств был зафиксирован. Комиссия фиксированная и зависит от использованной суммы (в руб.):

- до 3000 руб. – 0;

- свыше до 10000 руб. – 19;

- от 10 тыс. до 25 тыс. руб. – 39;

- свыше 25000 руб. – 59.

Рассчитаться за овердрафт нужно полностью за 25 дней после получения выписки, в которой зафиксирован факт пользования банковскими финансами. Например, средства были потрачены сегодня, а документ пришел через неделю. Тогда 25 дней начинают отсчитываться со следующего дня после выписки. В случае неполного погашения начисляется штраф – 990 руб.

Услуга может быть оформлена также для ИП и юр.лиц. Однако в этом случае максимальный лимит – до 300 тысяч рублей сроком на 12 дней. После этого деньги блокируются. Возвратить средства полностью нужно через 15 суток. Комиссия за пользование деньгами – 490 руб. Она списывается в первые сутки, потом – через каждые 4 дня. Штраф за не вовремя погашенный займ – 1990 руб.

Как оформить овердрафт в банке Тинькофф?

Тинькофф – полностью дистанционный банк, и это позволяет клиентам экономить значительное количество времени на обслуживании. Договор доступен в личном кабинете, мобильном приложении и на официальном сайте.

Физическим лицам для подключения продукта достаточно сделать следующие действия:

- войти в личный кабинет или мобильное приложение;

- выбрать свой счет;

- в верхнем правом углу нажать «Настройки»;

- нажать кнопку «Подключить овердрафт».

Решение, как правило, принимается в течение нескольких минут, максимум – 1 календарный день.

Для юридических лиц процедура немного отличается, потребуется:

- войти в личный кабинет;

- выбрать основной счет, на который планируется подключение овердрафта;

- нажать кнопку «действия»;

- в выпадающем списке выбрать «Подключить овердрафт»;

- ввести желаемую сумму (в диапазоне от 10 000 до 400 000 руб.).

Также возможно подключение через персонального менеджера, для этого достаточно написать менеджеру в чате или на электронную почту. В обоих случаях решение принимается от нескольких минут до 1 календарного дня.

Для подключения услуги юридическому лицу (или индивидуальному предпринимателю) достаточно войти в личный кабинет или же подать заявку персональному менеджеру

Важно учитывать то, что подать заявку может только сам индивидуальный предприниматель или же руководитель организации, через собственный доступ в личный кабинет

Сервис доступен действующим клиентам, которые имеют расчетный счет в банке Тинькофф. Именно поэтому дополнительные документы не потребуются – они были предоставлены при открытии счета. Быстрота и удобство подключения продукта помогают решить все вопросы, связанные с оперативным ведением бизнеса.

Для подключения услуги физическому лицу необходимо отправить запрос в личном кабинете или прямо со своего смартфона, через приложение. Дополнительные документы не потребуются, решение принимается в автоматическом режиме.

По факту исполнения заявки поступит СМС-уведомление с результатом ее рассмотрения. В случае если от банка поступил отказ, можно отправить заявку повторно через несколько дней. За это время история клиента в банке изменится и может быть принято положительное решение.

Условия овердрафта в Тинькофф

Банк предоставляет средства только в российских рублях. Для подключения услуги поручители не требуются. Лимиты определяет Tinkoff в зависимости от оборотов денежных средств по счетам.

Предложение для бизнеса

Для своевременных расчетов с поставщиками, выплаты заработной платы, налогов предприятиям часто требуются суммы, превышающие текущие остатки на расчетных счетах. Например, в день перечисления налогов предприятию понадобилось срочно заплатить поставщику за оборудование. Владельцу счета выгодно воспользоваться займом, так как известно, что вскоре поступят деньги от покупателей и долг будет погашен.

Рассмотрим, как работает овердрафт в Тинькофф для юридических лиц и ИП:

- По правилам банка организация должна использовать расчетный счет в Tinkoff не менее трех месяцев.

- Максимальный размер лимита составляет 400 000 ₽.

- Если после подключения услуги организация использует только собственные деньги, плата за услуги не удерживается.

- Займы предоставляют на 30 дней. Срок отсчитывается с момента, когда организация воспользовалась займом.

- После окончания срока при невыплате задолженности услугу блокируют, даже если кредитный лимит полностью не использован.

- Срок погашения составляет 45 дней. Долг банку можно выплачивать без штрафа в течение 15 дней после окончания срока предоставления.

- За пользование услугой взимаются еженедельная и ежедневная комиссии.

- Еженедельная плата составляет 490 рублей. Комиссию за первую неделю банк удерживает сразу после использования займа.

- Ежедневная плата зависит от суммы займов. Для интервала задолженностей (S) тарифы составляют (в рублях):

- S до 10 000 — 0;

- 10 000 < S <=50 000 — 90;

- 50 000 < S <= 100 000 — 190 ;

- 100 000 < S <= 200 000 — 290;

- 200 000 < S <= 400 000 — 590.

Пример 1

Организация пользовалась овердрафтом в размере 300 000 ₽ в течение пяти дней. Банковская комиссия составит 3 440 ₽ (490 + 590 * 5).

- При несвоевременном погашении задолженности начисляется штраф. Его размер рассчитывают по формуле: 990 руб. плюс 2% от суммы долга. Такой же штраф начисляют еженедельно до погашения задолженности.

- После первой просрочки Tinkoff отключает услугу, и предприятию придется подключать ее заново.

Комиссия за овердрафт не взимается в трех случаях:

- Размер перерасхода меньше 490 ₽.

- При помощи заемных средств оплачены налоги, а обязательства перед банком погашены за одну неделю.

- Предприятие платит заемными средствами и погашает задолженность перед банком в один и тот же день. Количество займов в течение дня не ограничено.

Пример 2

Tinkoff не удержит комиссию, если за день ИП:

- При помощи кредитных денег перечислил арендную плату.

- Получил на расчетный счет деньги, погасившие обязательства перед банком.

- С помощью кредита заплатил поставщикам за товары.

- Перевел на расчетный счет средства в размере, превышающем долг по кредиту.

По дебетовой карте

Банк предоставляет услугу физическим лицам, пользующимся дебетовыми картами Тинькофф Блэк. Многие держатели получают на такие карточки зарплату. Наибольший лимит составляет 75 000 ₽.

После подключения овердрафта к пластику кредиты в пределах установленных лимитов можно использовать для оплаты покупок и при снятии наличных. После любого пополнения карточек деньги автоматически направляются на погашение задолженности.

Пример 3

Клиенту по зарплатной карте предоставили кредитный лимит 4 000 рублей. 10 и 12 мая он использовал по две тысячи. Задолженность была погашена 15 мая после перечисления заработной платы. 24 и 27 мая держатель карты снова воспользовался кредитом. Долг был погашен 30 мая после перечисления аванса.

Комиссия за пользование кредитом начисляется ежедневно и зависит от суммы долга. Приведем тарифы (в рублях):

- до 3 000 — не взимается;

- 3 000 < S <= 10 000 — 19;

- 10 000 < S <= 25 000 — 39;

- 25 000 < S <= 75 000 — 59.

Пример 4

Комиссия за 10 дней при сумме задолженности 10 500 ₽ составит:

39 * 10 = 390 ₽.

Долг по дебетовому пластику погашают без штрафа в течение двадцати пяти дней, начиная с расчетной даты.

Пример 5

Клиент воспользовался займом по карте Тинькофф Блэк 16 мая. При расчетной дате 1 июня задолженность необходимо погасить до 25 июня.

Если у клиента был перерасход по карте, Tinkoff уведомит его о сроке и сумме платежа через сообщения по СМС и электронной почте. При несвоевременном погашении задолженности начисляется штраф за каждый расчетный период. Его размер составляет 990 ₽.

Примеры использования овердрафта

Чтобы было легче понять, как работает овердрафт, приведем примеры, описанные простыми словами.

Пример 1. ООО «Ракета» обслуживается в коммерческом банке в течение 3 лет. Средние ежемесячные поступления по счету за последние 12 месяцев составляют 1 125 000 руб. (15 000 $ или 435 000 грн.).

В июне текущего года необходимо закупить крупную партию товара на сумму 750 000 руб. (10 000 $ или 290 000 грн.), который поставщик предоставляет со скидкой. Чтобы не потерять скидку, оплата должна происходить в несколько этапов:

- 1 июня – 225 000 руб. (3 000 $ или 87 000 грн.);

- 10 июня – 225 000 руб. (3 000 $ или 87 000 грн.);

- 20 июня – 225 000 руб. (3 000 $ или 87 000 грн.);

- 25 июня – 75 000 руб. (1 000 $ или 29 000 грн.).

Кроме того, 15 июня нужно выплатить заработную плату и налоги в размере 525 000 руб. (7 000 $ или 203 000 грн.), а в последний день месяца оплатить аренду и коммунальные платежи в сумме 105 000 руб. (1 400 $ или 40 600 грн.). Также банк взимает комиссию за расчетно-кассовое обслуживание – 1 500 руб. (20 $ или 580 грн.), платежи другим поставщикам составят примерно 225 000 руб. (3 000 $ или 87 000 грн.).

Подсчитаем расходы:

10000+7000+1400+20+3000=1 606 500 руб. (21 420 $ или 621 180 грн.).

ООО «Ракета» обратилось в банк за овердрафтом. Отделом кредитования было вынесено положительное решение. Договор был заключен на 12 месяцев со ставкой 10 % годовых. Сумма лимита – 562 500 руб. (7 500 $ или 217 500 грн.), что составляет 50 % от ежемесячных поступлений на расчетный счет.

Обороты по счету составили ($):

Поступление (+)Расход (-)Остаток на конец дня2730028427

| Дата | Остаток на начало дня | Оплата от покупателя | Овердрафт | Оплата поставщику | Погашение овердрафта | Выплата ЗП | Уплата налогов | Арендная плата и КУ | Проценты банка за РКО | Проценты по овердрафту | |

| 1.06 | 1500 | 1250 | 250 | 3000 | |||||||

| 5.06 | 6000 | 1500 | 250 | 4250 | |||||||

| 7.06 | 4250 | 1500 | 5750 | ||||||||

| 10.06 | 5750 | 4500 | 1250 | ||||||||

| 15.06 | 1250 | 2000 | 3750 | 5500 | 1500 | ||||||

| 17.06 | 4250 | 3750 | 500 | ||||||||

| 20.06 | 500 | 2500 | 3000 | ||||||||

| 23.06 | 3000 | 2500 | 500 | ||||||||

| 25.06 | 500 | 500 | 1000 | ||||||||

| 30.06 | 2300 | 500 | 1400 | 20 | 7 | 373 | |||||

| ИТОГО: | X | 20300 | 7000 | 13000 | 7000 | 5500 | 1500 | 1400 | 20 | 7 | X |

Мы видим, что вся сумма лимита использована не была (банк предоставил 562 500 руб. (7 500 $ или 217 500 грн.), а понадобилось для покрытия расходов 525 000 руб. (7 000 $ или 203 000 грн.)). Задолженность уплачена в срок, включая проценты.

Проценты были начислены следующим образом:

[ % = p* sum * 365/t , где ]

p – процентная ставка;

( sum ) – выданные средства;

t – количество дней пользования средствами.

Сумма, $Период пользования средствами, днейНачисленный процент, $

| 250 | 5 | 0,34 |

| 3750 | 3 | 3,08 |

| 2500 | 4 | 2,74 |

| 500 | 6 | 0,82 |

| ИТОГО: | 6,98 |

Пример 2. Александр оформил дебетовую карту, по которой договором был предусмотрен овердрафт в размере 37 500 руб. (500 $ или 14 500 грн.) в месяц (это примерно половина зарплаты Александра, ежемесячно зачисляемой на карту).

На начало месяца остаток по карте составлял 15 000 руб. (200 $ или 5 800 грн.). Далее было зачислено:

- 5 числа – зарплата за предыдущий месяц (41 250 руб. (550 $ или 15 950 грн.));

- 12 числа – отпускные (82 500 руб. (1 100 $ или 31 900 грн.)).

До отъезда в отпуск Александр потратил 22 500 руб. (300 $ или 8 700 грн.) и на момент прибытия в другую страну остаток по карте составлял: 200+550+1100-300=86 250 руб. (1 150 $ или 33 350 грн.).

В отпуске Александру понадобились деньги на покупки в размере 135 000 руб. (1 800 $ или 52 200 грн.). Из них 123 750 руб. (1 650 $ или 47 850 грн.) имелось на карте, включая овердрафт и 11 250 руб. (150 $ или 4 350 грн.) наличными.

Во время пребывания Александра в отпуске курс доллара резко подскочил, что привело к образованию курсовой разницы в размере приблизительно 8 250 руб. (110 $ или 3 190 грн.). В результате возник технический овердрафт на эту сумму.

О долге перед банком Александр узнал не сразу. Спустя несколько недель он получил заработную плату, с которой автоматом были списаны 8 250 руб. (110 $ или 3 190 грн.) плюс штрафные санкции в размере 0,1 % от этой суммы за каждый день технического овердрафта.

Штраф за просрочку

Если в срок не внести деньги на карту, образуется просроченная задолженность. В этом случае банк начисляет клиенту штраф: 20% годовых на сумму долга ежедневно, пока просрочка ни будет погашена полностью.

Что такое овердрафт по карте Тинькофф?

Овердрафт (перерасход) представляет собой одну из форм краткосрочного кредитования. Заемные средства автоматически списываются со счета клиента, если собственных средств для оплаты недостаточно.

Для этого не нужно обращаться с заявлением в банк, предоставлять дополнительные документы или объяснять цель затрат. Для того, чтобы понять, чем овердрафт отличается от привычного всем кредита, можно составить сводную таблицу.

| Овердрафт | Потребительский кредит | |

| Срок | Краткосрочный – несколько дней | Долгосрочный – несколько лет |

| Оплата | Одной суммой | Частями |

| Переплата | Минимальная или отсутствует совсем | Высокая |

| Документы | Не требует заключения дополнительного соглашения | Требуется пакет документов |

| Способ предоставления | На действующую дебетовую или зарплатную карту клиента | На кредитную карту или наличными |

Идентичность банковских продуктов заключается в том, что денежные средства из овердрафта можно также, как и кредитные, использовать не только на оплату товаров или услуг, но и снимать наличными в банкоматах.

Овердрафт от Тинькофф подразделяется на два вида: разрешенный и неразрешенный. Принцип их действия схож: клиент тратит деньги банка, которые должен вернуть в установленный срок. Но есть и существенное отличие по способу списания.

Разрешенный

Разрешенный перерасход заемщик подключает самостоятельно или после полученного предложения от банка. При этом, клиент заранее знакомится с условиями предоставления услуги, возможными штрафами за просрочку и последствиями за нарушение правил.

Для погашения такого овердрафта не требуется никаких дополнительных действий. Когда баланс карты будет пополнен, долг автоматически спишется. После чего деньги можно снова использовать.

Проверить размер разрешенного займа достаточно просто. Доступный лимит добавляется к уже имеющимся на счету средствам. А значит клиент видит, сколько денег он может потратить при необходимости.

Технический

Неразрешенный или технический овердрафт заранее не подключается. Баланс карты уходит в минус, если с пластика было нечего списать.

Например, если человек произвел покупку за границей, и деньги списались через несколько дней, когда произошло изменение курса валюты, со счета может быть снято больше денег, чем было возможно.

Или на карточке физического лица не было денег, но банком предусмотрена ежемесячная плата за обслуживание продукта, счет может также опуститься в минус.

Погашается долг по техническому займу автоматически после того, как на счету окажется достаточная сумма денег. Воспользоваться им повторно невозможно.

Что такое овердрафт?

Тем не менее банк может предложить альтернативный способ решения ситуации, а именно выдачу краткосрочного кредита, который привязывается к счету клиента. То есть физическое или юридическое лицо может благодаря такому кредиту «уходить в минус», но при поступлении денег на счет обязано сразу гасить ими долг.

Сам лимит ухода в минус может быть привязан как к дебетовой, так и кредитной карте — такой вид кредитования называется овердрафтом. Овердрафт (overdraft) — это фактически «перерасход» средств. При погашении сначала гасится основной долг, а затем уже проценты по нему.

Для того, чтобы установить такой лимит на расчетный счет, есть определенные требования. Как правило клиенты должны обслуживаться в банке не менее одного года, хотя в некоторых случаях офердрафт может устанавливаться автоматически при оформлении карты и нулевом балансе. Поступления денежных средств, а также все расчетные операции должны проходить именно через счет, где хотят оформить лимит.

Лимит овердрафта в свою очередь может зависеть от разных факторов — обычно это средний объем денежных средств, которые поступают на счет в течение нескольких месяцев, а также в зависимости от вида услуги. В топовых российских банках лимит овердрафта может колебаться примерно от 50% до 150% от уровня дохода клиента.

У элитных карт Gold и Platinum лимит выше, чем у стандартных. В случае солидного займа овердрафт может быть оформлен как с залоговым имуществом, так и без него. Если речь идет о юридическом лице, то банк может взять в качестве залога ценные бумаги, недвижимость, товарные активы, а также поручительство партнера по бизнесу или третьих лиц.

Залоговый овердрафт, как более надежный, может быть выдан на больший срок. Но в случае небольших сумм с планами расплатиться через месяц, овердрафт для юридических лиц это хорошая возможность получить быстрый займ.

Проценты по овердрафту колеблются от умеренных до довольно высоких — в них включена возможность нецелевого использования средств, а также автоматическое предоставление при необходимости. Иначе говоря, кредит подкупает своей доступностью — примерно так поступают и многие микрофинансовые организации. Но поскольку овердрафт предполагает максимальное быстрое погашение, психологически такой займ ощущается скорее умеренным.

При этом в борьбе за клиентов многие банки готовы даже предложить беспроцентный овердрафт, если вы погасите задолженность в течение одного-двух месяцев. Однако тут есть тонкость, поскольку банк может взять 2-3 процента за обналичивание кредитных средств в банкомате — т.е. снимаете 1000 рублей, получаете на руки 970.

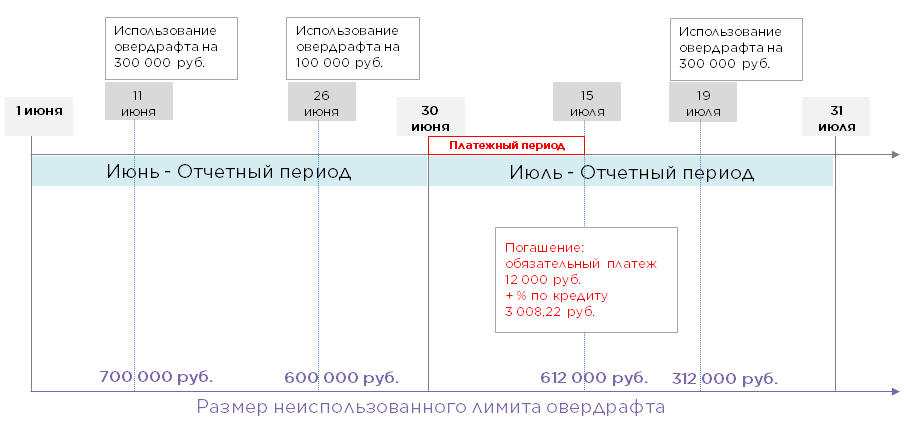

При пересчете 3% в месяц превращаются в 36% годовых. Плюс лишь в том, что поскольку лимит выдачи обычно сравним с месячным доходом, то долгосрочный непогашенный овердрафт встречается нечасто. Пример использования овердрафта, где на 1 июня у клиента есть лимит на 1 млн. рублей:

Что происходит? 11 числа клиент расходует 300 тысяч и лимит овердрафта уменьшается до 700 тысяч рублей. 26 июня тратится еще 100 тысяч и лимит соответственно превращается в 600 тысяч. В отчетном периоде должны быть обязательные поступления и на карту поступает 12 тысяч вместе с процентами за кредит. Лимит таким образом увеличивается на сумму платежа без процентов и становится 612 тысяч, однако при следующей трате в 300 тысяч снижается на эту сумму.

Кстати, зарубежные западные банки заметно более лояльны к клиентам: там часто встречается возможность длительного и регулярного овердрафта без наличия залога и гарантий третьей стороны. Проценты обычно невысоки. Причины понятны: общество в целом богаче, а судебная система слаженнее российской. Т.е. лояльность в отношении клиента компенсируется строгостью закона, если он эту лояльность не оправдывает.

Преимущества предоставления расчетного счета с овердрафтом для бизнеса от Тинькофф

Есть две разновидности овердрафта: разрешенный и технический (неразрешенный). Их принципиальное различие заключается в способе списания, а в остальном они схожи.

Первый вид клиент может подключить самостоятельно или в ответ на предложение, полученное от банка. Но для начала заемщик должен ознакомиться с правилами предоставления данной услуги, где важны последствия за нарушение условий и возможные штрафы, назначаемые в случае просрочки. Погашается разрешенный овердрафт в тот же момент, как только пополнится баланс карты. Долг с нее списывается автоматически. После этого можно снова пользоваться деньгами.

Технический овердрафт не подключается заранее. Если с карты нечего списать, то ее баланс уходит в минус. Погашение долга по такому займу происходит после того, как достаточная сумма денежных средств поступит на счет. Но повторное использование денег уже невозможно.

Овердрафт для юридических лиц и для ИП – это услуга, предоставляемая в рамках банковского продукта Тинькофф Бизнес. По принципу действия он идентичен варианту с физическими лицами. На расчетный счет поступает сумма денег, согласованная предварительно. Ею можно пользоваться, когда на балансе недостаточно средств для проведения финансовой операции.

Преимущества овердрафта для бизнеса:

- Подключение проводится легко и быстро. Клиенты, не имеющие расчетного счета в банке, могут воспользоваться услугой, предоставив документацию из сторонней финансовой компании.

- Краткосрочный кредит доступен абсолютно в любое время, а комиссия за него снимается с карты только за период фактического пользования деньгами.

- Если взятые деньги вернуть в течение дня, комиссионные начисляться не будут. Таким образом, день пользования средствами окажется бесплатным.

- Возможно взять крупную сумму денег, максимальный размер которой составляет 400 тысяч руб.

- Для подключения овердрафта достаточно документов, которые предоставлялись в процессе открытия счета.

Средства, выданные в долг, должны быть возвращены в течение 25 дней. Штрафы начисляются в том случае, если будут нарушены условия договора или же баланс счета не пополняется на необходимую сумму. В дальнейшем услугу отключают в принудительном порядке.

Но есть и минусы овердрафта. Прежде всего, это тот факт, что независимо от желаний и нужд клиента задолженность автоматически спишется с суммы, поступившей на расчетный счет или карту. Следующий минус – размер овердрафта существенно ниже кредитного лимита.

Открытие расчетного счета онлайн

Овердрафт для бизнеса можно подключить на официальном сайте Тинькофф Банка. Расчетный счет в течение первых двух месяцев обслуживается бесплатно. Для оформления онлайн клиенту не нужно посещать банк. Сразу же после подачи заявки реквизиты резервируются.

Круглосуточная поддержка и персональный менеджер

Сотрудники банка готовы в любое время, без праздничных и выходных дней, ответить на все интересующие вопросы в телефонном режиме или в чате. Персональный менеджер проконсультирует относительно документов и поможет подключить новый продукт.

До 6 процентов годовых на остаток

Денежные средства, находящиеся на расчетном счете, работают на клиента, а результат – ежемесячные проценты на остаток. Овердрафт от Тинькофф выручит, если для срочного платежа не хватает средств на счете.