Кредитный договор сбербанка

Содержание:

- Кредитный договор: досрочное расторжение

- На что обратить внимание в тексте

- Что необходимо учесть клиенту

- Плюсы и минусы

- Особенности кредитного договора Сбербанка

- Заострите внимание на главном

- Общие условия по ипотеке

- Подводные камни ипотечного кредитования в СБ РФ

- Существенные условия кредитного договора

- Общие условия по ипотеке

- Договор кредитной карты Сбербанка

- Главные условия типового договора

- Порядок покупки квартиры в ипотеку на вторичном рынке через Сбербанк

- Формы оплаты ипотеки

- Как составляется с указанием кредита?

- Основные условия типового договора

- Можно ли оформить ипотечный кредит без задатка

Кредитный договор: досрочное расторжение

Еще 05.10.1998 года в письме №273-Т Центробанк опубликовал рекомендации, адресованные коммерческим банкам и касающиеся досрочного расторжения кредитных договоров. В частности, финансовым структурам предписывается указывать непосредственно в заключаемых соглашениях причины, позволяющие потребовать досрочного возврата всей суммы, включая начисленные проценты.

Банк имеет право направить уведомление о расторжении, если:

Банк имеет право направить уведомление о расторжении, если:

- клиент сменил ФИО, адрес, паспорт, но не предоставляет новые данные кредитору;

- не соблюдается график платежей. Просрочки на 2-3-5 дней не учитываются. Если же заемщик месяц за месяцем задерживает платежи на неделю-две-три, банк может затребовать возврата всей суммы сразу;

- есть основания подозревать, что при оформлении заявки были предоставлены заведомо ложные данные;

- не продлен полис страхования, в частности, обязательного.

Заемщик также имеет право обратиться с заявлением о досрочном расторжении кредитного договора. Это возможно, если:

- в пунктах соглашения выявлены противоречия действующему законодательству;

- банк в одностороннем порядке меняет условия сделки. Это относится к процентной ставке, срокам финансирования (при отсутствии нарушений) и т. д.

Никогда нельзя подписывать кредитный договор, не прочитав все пункты, сноски и приложения. В противном случае заемщику будет очень сложно доказать, что условия соглашения кабальные и выполнить их невозможно.

На что обратить внимание в тексте

В договоре важен каждый пункт и стоит потратить некоторое время на знакомство с ним. Если возникают какие-либо вопросы, то их необходимо уточнить еще до подписания бумаг. Это позволит исключить спорных моментов и других проблем в будущем.

Договор по кредитной карте Сбербанка содержит также ряд моментов, которым надо уделить особое внимание. Большинство из них присутствуют в индивидуальных условиях договора, но встречаются они в других частях

Особое внимание в тексте договора надо уделять следующим моментам:

- Ставка. От нее напрямую зависит переплата при выходе за пределы льготного периода или снятии наличных. В Сбербанке она фиксированная. Но в других банках иногда описывается порядок определения плавающей ставки, например, в зависимости от различных индексов.

- Валюта кредита. Сбербанк договоры по кредитным картам в настоящее время заключает исключительно в рублях. В прошлом встречались кредитки в долларах, евро. Они были доступны обычно только премиальным клиентам.

- Размер штрафных санкций. За каждый день просрочки банк начисляет неустойку. Порядок определения ее размеров следует обязательно знать, даже если нарушать условия договора и задерживать оплату никогда не планируется. Никто не может быть застрахован от различных форс-мажорных ситуаций.

- Правила льготного периода. Он длится для всех кредитных карт Сбербанка до 50 дней и распространяется только на покупки. Но если задолженность клиент не успевает погасить до конца него, то Сбербанк начислит проценты с даты проведения операции.

- Правила конвертации при проведении операций в валюте. При совершении операций в иностранной валюте банк блокирует сумму по курсу на текущий момент. Но списание пройдет позднее (через 2-3 дня), за это время курс может измениться. В результате часть средств может вернуться на счет или с клиента будут удержаны дополнительные деньги. Договор устанавливает, что держатель не может предъявлять претензии по поводу этой курсовой разницы.

- Возможность уступки банком прав при просрочке. Клиент может в договоре запретить кредитной организации уступать свои права по договору. Об этом достаточно сообщить специалисту Сбербанка до подготовки документов. Но обычно этот момент никто не уточняет и банк получать право продать долг при просрочке.

- Порядок погашения задолженности. Клиент должен вносить при наличии долга ежемесячно сумму не меньше минимального размера платежа. Порядок его определения также фиксируется в договоре. При этом внести больше никто не запрещает в любой момент. Штрафов и комиссий за такие операции нет.

- Обязанность заемщика приобретать другие услуги. По договору со Сбербанком клиент не обязан подключать страховую защиту к кредитной карте или другие опции. Но банк имеет право их предложить. Отказ от дополнительных услуг не ведет к изменению условий по кредитке или отказу в ее выдаче.

Что необходимо учесть клиенту

Перед подписанием договора необходимо внимательно изучить такие пункты:

- наличие или отсутствие штрафов за досрочную выплату ипотеки (и предусмотрена ли такая возможность вообще);

- действия, за которые устанавливаются штрафы (так, банк не вправе накладывать штраф, если списания денег не произошло по вине третьих лиц);

- наличие или отсутствие возможности отказаться от комплексного страхования.

Также следует ознакомиться с информацией о полной стоимости кредита. На первой странице договора указаны реальные расходы по ипотеке.

Мнение эксперта

Макаров Илья Константинович

Юрист-практик с 6-летним опытом. Специализация — гражданское право. Член ассоциации юристов.

Необходимо изучить права и обязанности, действующие для клиента и банка. Так, если заемщик постоянно допускает просрочки по кредиту, то банк вправе требовать досрочного погашения ипотеки.

Плюсы и минусы

Преимущества доверительного кредита:

- Зарплатные клиенты могут оформить займ по паспорту.

- Решение о выдаче кредита принимается в 2-дневный срок.

- Низкая процентная ставка по кредиту.

- Займ выдается в рублях, долларах и евро.

- Кредит можно оформить без поручителей и залога.

- За досрочное погашение займа не начисляются штрафы и комиссии.

Недостатки доверительного кредита:

- Получить займ могут только благонадежные заемщики.

- Претендент должен быть участником зарплатного проекта.

- Инициатором выдачи займа всегда выступает банк.

- Кредит доступен только физическим лицам.

- Кредитный лимит существенно ограничен.

Особенности кредитного договора Сбербанка

Сбербанк руководствуется достаточно лояльными требованиями к претендентам на получение ссуды. Для заключения договора нужно иметь удовлетворительный уровень заработной платы и неплохую долговую историю. Договорное обслуживание может протекать длительное время, так как максимальный возраст заемщиков поднят до 65-75 лет.

Берёте ли вы кредиты?

Да, это нормально 26.5%

Только в крайнем случае 23.86%

Приходилось, но больше не буду 18.51%

Нет, никогда не брал 31.13%

Проголосовало: 1513

Разновидности:

- Кредитный договор по потребительскому займу.

- По жилищному займу: ипотека, бесцелевой залоговый кредит.

- По выпуску и обслуживанию кредиток.

Сбербанк предлагает для активно пользующейся его услугами клиентуры особые условия. «Зарплатники» могут кредитоваться в более упрощенном формате. Они выступают привилегированной для совершения сделки категорией, и пакет документов, участвующий для подписания договора, для них упрощается.

Права и обязанности заемщика по договору

Обе стороны (в том числе все заемщики, участвующие в сделке) имеют конкретный перечень прав и обязанностей, что определяется внутрисистемными правилами и на уровне законодательства (ст. 819 ГК). Для банка должен быть обеспечен своевременный возврат долга с процентами и другими выплатами за счет заемщика (а также созаемщиков и поручителей).

Другие обязательства:

- Поддерживать материальное положение, необходимое для закрытия долга.

- Нести ответственность за свое имущество (его реализация при необходимости закрыть долг).

- Предоставлять замену гарантийного обеспечения в случае утраты изначального (залог, поручительство).

- При неисполнении обязательств в должном объеме выполнять требования Сбербанка по возврату всех долговых сумм в досрочном порядке.

- Не уступать свои права и обязанности третьим лицам без ведома Сбербанка.

Основным правом заемщика выступает возможность пользования заемными средствами. Остальные гарантии вытекают из обязанностей, возлагаемых на кредитодателя. Требования сверх этого недопустимы

Обязательства считаются исполненными при полном возврате причитающейся банку суммы (не важно, в день конечной даты или до нее)

За неисполнение обязательств должника сначала ждут штрафные санкции от банка, а затем уже от судебной системы в пользу банковской организации. Договор всегда содержит информацию по начислению пени из-за просрочек по платежам. Вынесение резолюции судебной инстанцией при этом регулируется законодательством.

Права и обязанности Сбербанка по договору

Наряду с вопросами относительно должника статья 819 ГК включает в себя права и обязанности кредитора. Сбербанк должен предоставить заемные средства в определенном размере и на принятых условиях. Далее он обязан придерживаться того порядка обслуживания, который прописан в документе.

Обязанности:

- Производить перечисление денежных средств со счета (при платежном поручении банку) с учетом установленных дат и в нужном цифровом значении.

- Осуществлять информационное сопровождение клиента о наличии просрочки по оплатам и необходимости их свершения в определенном размере.

- Проводить ситуативное информирование по запросу заемщика о текущем графике платежей: суммарный остаток, объем единичных будущих платежей и их даты.

Права:

- В одностороннем порядке изменять индекс ставки в сторону снижения.

- Самостоятельно снижать величину неустойки по просрочкам.

- Требовать досрочный возврат долга, процентов и пени (при их наличии).

- В ситуации с просрочкой требовать проведение дальнейших оплат для погашения по определенной очередности: просроченные проценты, просроченная задолженность, неустойка и т.д.

- Поручать третьим лицам совершение действий, способствующих погашению кредита должником (при оставлении прав на его ведение у себя), при этом предоставляя им договорные сведения.

- Уступать полностью права и обязанности.

Два последних пункта подразумевают пользование услугами коллекторских агентств для закрытия задолженности. Стоит понимать, что подобные организации работают на легальной и нелегальной основе. Сбербанк как известное кредитно-финансовое учреждение не станет обращаться за услугами к неаккредитованным коллекторам.

Заострите внимание на главном

Когда перед глазами лежит заполненный договор, необходимо внимательно прочесть его целиком, включая все сноски и примечания

Помните, что и в наше время кредиторы, и Сбербанк в том числе, могут прописать некоторые условия мелким шрифтом, надеясь на неосторожность клиента. Особенно придирчиво стоит отнестись к ряду пунктов

Схема погашения. ФКУ предлагает два варианта: аннуитетный или дифференцированный расчет платежей. Второй для заемщика выгоднее, поэтому Сбербанк активно продвигает первый. Лучше заранее уточнить этот момент, потому что после подписания документов изменить структуру выплат невозможно.

Стоимость кредита. По закону кредитор обязан сообщить кредитополучателю полную стоимость оформляемого займа. Сюда относится размер переплаты, процентная ставка, различные комиссии, списания за обслуживание, а также график всех ежемесячных платежей. Также важен и тип тарификации: процент может быть фиксированным или плавающим. В последнем случае применяемые годовые изменяются в зависимости от котировок Центробанка или других аналогичных значений в течение кредитования.

Штрафы и неустойки. Лучше подстраховаться и заранее знать, что ждет заемщика при пропуске обязательного платежа. Из раздела станет ясно, за что и насколько штрафует Сбербанк, и в каких случаях кредитор вправе потребовать досрочный возврат займа.

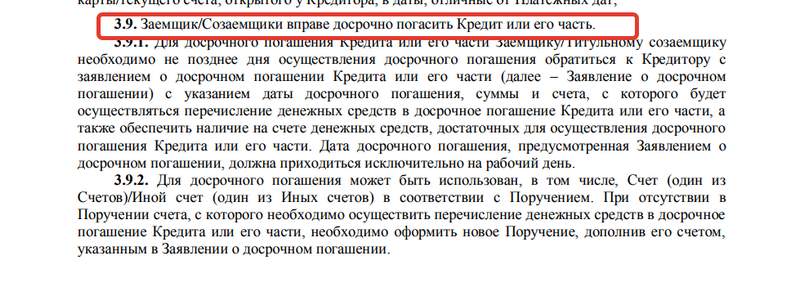

Досрочное погашение

Важно убедится, что Сбербанк не нарушает законодательство РФ и допускает частичный или полный возврат долга раньше срока по инициативе клиента. Смотрим на сроки подачи соответствующего заявления.

Текст договора должен быть полностью понятным. Если при чтении возникают сомнения или недопонимания, то лучше остановиться и задать сотруднику Сбербанка наводящие вопросы. Помните, что вы, как клиент, вправе попросить представителя ФКУ подробно разъяснить проблемный пункт. Также при необходимости нужно требовать наглядных расчетов.

При подозрениях на возможные банковские «уловки» и «ловушки» лучше подстраховаться, взять в банке копию кредитного договора и прийти с ним на консультацию к надежному юристу. Легкомысленно относиться к подписанию кредитного договора нельзя. Невнимательное чтение может аукнуться в дальнейшем и привести к серьезным денежным проблемам.

Общие условия по ипотеке

В любом соглашении по ипотечному кредитованию обязательно учитываются следующие важные составляющие:

- Денежная составляющая – сумма займа.

- На какой срок оформляется кредит.

- Система оплаты (количество и размер платежей, их сроки).

- Размер процента по кредиту.

- Цель кредитования.

- Способы оплаты.

- Определение различных неустоек за просрочку.

- Возможность изменения условий при досрочном или частичном погашении займа.

- Описание дополнительных услуг.

- Способы связи между кредитором и заемщиком.

- Обязательное ознакомление заемщика с условиями соглашения.

- Информация о созаемщике.

- Условия и порядок кредитного процесса.

Информация в кредитном договоре о досрочном погашении.

К обязательным условиям также относятся подтверждение о целевом использовании кредитных средств, заверения и гарантии, наличие заявления о залоге (закладной), обозначение фактических адресов сторон.

Подводные камни ипотечного кредитования в СБ РФ

Оформляя ипотеку в Сбербанке РФ, нужно в первую очередь обратить внимание на санкции в случае просрочки и невозвращения займа в установленные сроки. Если кредит гаситься не будет, то банку придется обращаться в суд и взыскивать задолженность в принудительном порядке через судебных приставов

Все судебные и другие расходы в этом случае должен будет компенсировать заемщик.

Стоит обратить внимание на следующие пункты:

- размер неустойки за просрочку платежей;

- условия досрочного возврата кредита;

- действия банка в случае длительной просрочки (например, 3-4 месяца);

- условия возврата кредита, если сделки купли-продажи сорвется;

- право заемщика сдавать купленную квартиру в аренду, регистрировать в ней детей;

- возможность передачи кредитного дела коллекторским компаниям (в случае просрочки платежей).

Ипотека может обернуться кабальным обязательством, если оформить ее на длительный срок, не продумав, как она будет погашаться в случае изменения доходов или состава семьи. Заемщик должен иметь возможность без всяких комиссий «закрыть» кредит в любое время, а также продать квартиру самостоятельно (с согласия банка), если у него нет возможности оплачивать платежи.

Важно! Любой ипотечный договор оборачивается крупной переплатой. Чтобы минимизировать денежные потери старайтесь гасить платежи досрочно и оформлять заем на короткие сроки (например, до 3-5 лет)

На что следует обратить особое внимание?

Одна из самых главных опасностей для заемщика это неожиданное требование банка досрочно вернуть кредит в полном размере.

Все пункты, касающиеся этой темы нужно внимательно изучить. Есть они и в документах Сбербанка РФ – ведь это главная гарантия для кредитора в случае, если попадется неплатежеспособный заемщик.

Сбербанк РФ может потребовать вернуть кредит в случаях:

- просрочки по кредиту (причем даже однократной);

- отказа в проверки состояния залога (квартиры);

- отсутствии страховки жилья;

- расторжения договора купли-продажи квартиры;

- неисполнения других обязательств по договору.

При подписании кредитного соглашения нужно обратить также внимание на пункты, касающиеся сроков перевода кредита на счет, возможности снижения либо повышения процентной ставки и использования сумм материнского капитала. Обратите также внимание на размер неустойки за просрочку по кредиту и посчитайте, сколько может составить штраф, если задержать платеж хотя бы на месяц

Учтите, что банк легко может избавиться от проблемного кредита продав его другому банку или коллекторам (об этом делается отметка в соглашении). Это может обернуться большими проблемами для клиента

Обратите также внимание на размер неустойки за просрочку по кредиту и посчитайте, сколько может составить штраф, если задержать платеж хотя бы на месяц. Учтите, что банк легко может избавиться от проблемного кредита продав его другому банку или коллекторам (об этом делается отметка в соглашении)

Это может обернуться большими проблемами для клиента.

Представитель банка может в любое время прийти к заемщику, чтобы проверить состояние квартиры, которая находится в залоге до полного погашения задолженности. Ежегодно придется также оплачивать страховку недвижимости от основных рисков (пожара, затопления и пр.), чтобы обеспечить сохранность залога.

Существенные условия кредитного договора

Как у каждого документа у соглашения с банком о выделении кредита есть главные и дополнительные пункты. Например, в абсолютно любом таком соглашении должна быть указана сумма денег, которую банк дает в долг. Ее размер и проценты, которые заплатит за пользование финансами заемщик, обязательно должны быть согласованы, без этого существенного требования сделки попросту не состоится. Законодательно закреплено, что также важным пунктом является:

- сумма вашего кредита;

- процентная ставка (в год);

- порядок и сроки погашения;

- полная стоимость кредита.

Как правило, изменить эти пункты в одностороннем порядке нельзя. Кредитный договор ипотека, автокредит или обычный потребительский займ предполагает их наличие. А вот текст документа у разных банков будет существенно отличаться. Например, это касается принципа погашения задолженности. Существует два способа…

- Аннуитет – когда проценты рассчитываются сразу за все время пользования кредитом и платежи разбиваются таким образом, чтобы они были одинаковыми в течение всего периода погашения займа. Это менее выгодно, чем дифференцированные платежи, поскольку в первое время заемщик выплачивает маленькие части основного долга, поэтому сумма процентов за все время пользования кредитом получаются больше.

- Дифференцированный способ – в этом случае на равные части разбивается только сумма займа, поэтому сумма с каждым платежом уменьшается за счет сокращения долга и уменьшения процентов на остаток. Банки обычно практикуют такой способ в ипотеке или автокредитах. В потребительских займах он встречается реже.

Например, образец договора потребительского кредита Cбербанка содержит такой пункт:

Кроме того, очень важно в каких условиях происходит досрочное погашение кредита. Например, Договор Тинькофф Кредитная карта обычно предполагает возможность льготного периода, в течение которого заемщик имеет право вернуть средства на карту без начисления процентов, т.е

использовать их бесплатно. Но обычно надо следить за тем, чтобы за досрочное погашение займа банк не требовал дополнительных комиссий или не назначал штрафов.

Кстати, порядок начисления комиссий по займу также очень важен. Также в соглашении часто бывает обеспечение займа, например, залог или поручительство. Однако в этом случае они оформляются отдельно.

Общие условия по ипотеке

В любом соглашении по ипотечному кредитованию обязательно учитываются следующие важные составляющие:

- Денежная составляющая – сумма займа.

- На какой срок оформляется кредит.

- Система оплаты (количество и размер платежей, их сроки).

- Размер процента по кредиту.

- Цель кредитования.

- Способы оплаты.

- Определение различных неустоек за просрочку.

- Возможность изменения условий при досрочном или частичном погашении займа.

- Описание дополнительных услуг.

- Способы связи между кредитором и заемщиком.

- Обязательное ознакомление заемщика с условиями соглашения.

- Информация о созаемщике.

- Условия и порядок кредитного процесса.

Информация в кредитном договоре о досрочном погашении.К обязательным условиям также относятся подтверждение о целевом использовании кредитных средств, заверения и гарантии, наличие заявления о залоге (закладной), обозначение фактических адресов сторон.

Информация в кредитном договоре о досрочном погашении.К обязательным условиям также относятся подтверждение о целевом использовании кредитных средств, заверения и гарантии, наличие заявления о залоге (закладной), обозначение фактических адресов сторон.

Договор кредитной карты Сбербанка

Бумажный вариант предоставляется в самом офисе банка. В нем отражаются следующие основные пункты:

- Предмет договора.Права и обязанности сторон.Обеспечение кредита.Особые условия.Ответственность сторон.

Договор считается расторгнутым после закрытия кредитного счета.

Ограничений прав клиента со стороны банка на расторжение договора законом не предусмотрено.Процедура закрытия счета кредитки: Предварительно выясните есть ли задолженность.Заполните бланк заявления на закрытие кредитной карты. После того как банк рассмотрит заявление и закроет счет «пластика», он проинформирует вас об этом посредством смс-информирования.

Срок рассмотрения заявления составляет 45 дней, как рекомендовано ЦБР.

Здесь перечень довольно обширный. Итак, банк обязан:

- Выдать вам одобренную сумму кредита.

- Информировать вас о наступлении просрочки.

- Зачислять поступающие ежемесячные платежи на свой счет.

- Предоставлять вам информацию о наличии задолженности, а также дате и сумме платежей.

Список прав тоже впечатляет.

Вот некоторые пункты:

- Единолично производить снижение процентной ставки.

- Единолично уменьшать сумму неустойки.

- Требовать от вас досрочного возврата задолженности.

А также прописан еще ряд важных пунктов: До момента непосредственного заключения кредитного договора с учреждением заемщику нужно пройти несколько этапов:

- Тщательно изучить все условия его предоставления.

- Выбрать интересующий кредитный продукт.

Главные условия типового договора

Итак, в плане подготовки к сделке рассмотрим подробнее договор ипотечного кредитования Сбербанка. Образец расположен на сайте банковской организации. Кроме того, его можно получить, обратившись в ипотечный отдел банка. Шаблон данного документа не является коммерческой тайной и может быть предоставлен любому желающему.

Требования

Поскольку форма ипотечного договора строго регламентирована перечисленными выше законодательными актами, заемщику следует понимать, какие пункты этого документа являются обязательными и не подлежат исключению.

- Реквизиты сторон – титульного заемщика, а также (при наличии) созаемщиков и поручителей с одной стороны, и банка-кредитора с другой. Для физических лиц указываются ФИО, адрес, ИНН и контактные данные. Для банка – наименование, действующие реквизиты, номер отделения, в котором происходит кредитная сделка, а также ФИО специалиста, который ее проводит.

- Предмет договора – подробное описание объекта недвижимости, приобретаемого за счет кредитных средств. Здесь указываются все характеристики квартиры (адрес, площадь, комнатность, инвентаризационная стоимость и т. д.), а также цена покупки и доля собственных средств клиента.

- Условия предоставления займа.

- Порядок использования кредитных средств. Здесь же указывается порядок погашения займа, правила расчета ежемесячного платежа, сроки его внесения и т. д.

- Гарантии – обязательно указывается, что приобретаемая недвижимость переходит в залог к Сберу в качестве обеспечения возврата заемных средств.

- Описание порядка передачи прав собственности (может варьировать, в зависимости от нюансов сделки).

- Возможность отчуждения квартиры в случае неисполнения заемщиком его обязательств. Прописывается порядок отчуждения, возможные причины для этого.

- Ход расчетов между сторонами. Здесь указывается, как и в каком порядке продавец жилья получит свои деньги (соотношение аванса и основной выплаты, суммы, порядок передачи средств – наличными или безналом и т. д.).

Поясним некоторые разделы. К примеру, пункт 4 может меняться, в зависимости от того, участвуют ли в сделке государственные сертификаты. Так, порядок использования материнского сертификата предполагает, что продавец передает право собственности покупателю в момент предоставления средств маткапа, но налагает на жилье обременение до полного расчета. При обычном течении сделки смена права собственности происходит только после полного расчета сторон друг с другом.

Важно! Для вступления в законную силу необходимо подписание кредитного договора по ипотеке в Сбербанке всеми сторонами сделки. А именно: титульным заемщиком, всеми созаемщиками и поручителями, всеми продавцами-совладельцами квартиры (или их законными представителями, если в сделке участвуют несовершеннолетние), а также представителями банка-кредитора

Права и обязанности сторон

В данном разделе обычно указываются такие моменты, как:

- обязательное сообщение заемщиком кредитору об изменении личных данных;

- необходимость ежемесячного продления заемщиком страхового договора;

- возможность кредитора изменить процентную ставку по займу или востребовать остаток долга целиком;

- возможность для заемщика досрочного погашения кредита (с указанием лимитов на эту операцию и ее стоимости).

Словом, данный пункт является особенно интересным для получателя кредита. Именно знание его положений дает возможность сохранить свою кредитную историю незапятнанной и быстро расправиться с выплатой займа.

Важно! Стоит также подробно изучить раздел о штрафных санкциях за несоблюдение договора. Поскольку заключение сделки предполагает обоюдную ответственность сторон, следует знать заранее не только размер своей пени за просрочку, но и риски банка за несоблюдение условий сделки

https://youtube.com/watch?v=MAHC328RetE

Порядок покупки квартиры в ипотеку на вторичном рынке через Сбербанк

Приобретение жилья на вторичном рынке практически идентично тому, как покупается квартира в новостройке. Разве что предложений тут значительно больше, да и продавцы бывают очень разными: с кем-то можно будет очень легко и просто договориться, а другой будет затягивать, не предоставлять документы и так далее. Если рассматривать ситуацию с этой точки зрения, то покупка квартиры в новостройке проходит в разы быстрее и проще (чаще всего).

Порядок действий

Последовательность действий для покупки квартиры в ипотеку на вторичном рынке через Сбербанк:

- Найти подходящую квартиру и ее продавца.

- Обсудить условия сделки с учетом того, что для оплаты будут использоваться заемные средства.

- Совместно с представителем банка и продавцом составить предварительный договор купли-продажи.

- Выбрать подходящий банковский продукт и подать заявку на кредит.

- Дождаться решения Сбербанка.

- Подписать все документы.

- Перерегистрировать право собственности.

- Оформить квартиру в залог.

Документы

Как уже было сказано выше, от покупателя нужен только паспорт и документы, которые нужны для оформления кредита. От покупателя нужно затребовать:

- Паспорт продавца.

- Техпаспорт на квартиру.

- Выписка из ЕГРН.

- Правоустанавливающие документы. Например, договор купли-продажи, приватизации, дарения и так далее.

- Выписка из домовой книги.

- Справка из управляющей компании о наличии или отсутствии долгов.

В данном случае не стоит рассчитывать на то, что этим вместо клиента будет заниматься Сбербанк. Какую-то опосредованную помощь он может оказать (например, дать перечень бумаг, которые нужны), однако напрямую, вместо покупателя, общаться с продавцом представителя финансовой организации не будут.

Каждый из перечисленных документов требуется с определенной целью. При помощи паспорта и правоустанавливающих документов можно проверить, действительно ли данный клиент является собственником этого жилья. Кроме того, правоустанавливающие документы иногда показывают на возможные проблемы.

Пример: Если это договор приватизации, то есть вероятность, что в квартире имеет право пожизненно проживать какой-то человек, о чем продавец может «забыть».

Выписка из ЕГРН показывает собственника жилья и дает понимание об отсутствии или наличии каких-то обременений. Техпаспорт нужен для того, чтобы выявить возможную незаконную перепланировку, а выписка из домовой книги показывает прописанных в квартире лиц, что также может указывать на проблему.

Пример: Если в квартире прописан несовершеннолетний, его обязательно нужно выписать в другое жилье до окончания сделки. А для этого требуется разрешение от органов опеки (еще один дополнительный документ). В противном случае покупатель никак не сможет выписать несовершеннолетнего.

Справка из управляющей компании указывает на наличие или отсутствие долгов по коммунальным платежам. Формально, платить их все равно будет предыдущий собственник (такова судебная практика), однако у покупателя все равно могут возникать проблемы, типа необоснованных требований со стороны управляющей компании.

В данном случае нужно учитывать тот факт, что предварительный и основной договор, с точки зрения Сбербанка (который, собственно, и требует заключения предварительного договора) будут практически идентичными. Примерное содержание таких документов:

- Данные сторон.

- Условия сделки.

- Информация о квартире.

- Порядок расчета.

- Стоимость жилья (включая сюда как первоначальный взнос, так и остаток суммы).

- Условия расторжения договора.

- Дата и подписи.

Формы оплаты ипотеки

В любом отделении Сбербанка, обратившись к менеджеру, клиент может узнать свой платеж за текущий период.

Если по каким-либо причинам у него нет возможности посетить банковское учреждение, то на официальном сайте Сбербанка размещен онлайн-калькулятор, который поможет рассчитать ежемесячный платеж по кредиту.

Пример аннуитетного платежа по ипотечному кредиту.

На выбор потребителя существуют две системы формирования платежей:

- Аннуитентная.

- Обычная (дифференцированная).

Первая рассчитана на категорию заемщиков, которые планируют вносить платежи равными частями каждый отчетный период. Для второй же присуще постепенное снижение размера платежа.

Предлагаем видео для ознакомления:

Как составляется с указанием кредита?

Перейдем к составлению текста договора. Написать его достаточно просто, так как ни особой строгой формы, ни необходимости заверять документ, не имеется. Однако при написании текста следует использовать достаточно четкую форму. Итак, в предварительном договоре купле – продажи квартиры по ипотеке от Сбербанка вам потребуется указать:

- Полное описание сделки;

- Представителей каждой из сторон;

- Гарантии, которые обеспечивает предварительное соглашение;

- Общий порядок проведения операции, передачи квартиры, денег и прав собственности;

- Обязанности кредитора и имеющиеся у него права;

- Права и обязанности покупателя и продавца;

- Расчет стоимости квартиры и порядок уплаты;

- Сведения о займе, предоставляемом кредитором;

- Условия и общие правила разрешения спорных ситуаций;

- Дополнительные сведения по договору и особые условия;

- Заключительные положения, вступающие в силу после принятия договора;

- Реквизиты каждой из сторон.

Как видите, пунктов достаточно много, но все они достаточно важны и при этом просты для заполнения. Если же вы столкнулись с проблемами, то у вас есть возможность обратиться к риелтору, нотариусу или жилищному юристу.

Основные условия типового договора

Типовой договор об ипотеке является шаблоном основного договора, который будет заключен позднее. Его форма включает в себя все основные пункты и разделы ипотечного договора, но без прописывания конкретных данных в отношении объекта недвижимости (стоимости объекта, местоположения, данных из правоустанавливающих документов) и заемщика (паспортные, контактные сведения).

Главной его целью считается ознакомление каждой стороной с условиями оформления ипотечного кредита заблаговременно и экономия времени, отводимого на подписание основного документа. Проще говоря, это подготовка участников непосредственно к сделке.

Законность договора об ипотеке устанавливается соответствующими нормативно-правовыми актами РФ:

- жилищным кодексом РФ;

- ФЗ «Об ипотеке»;

- Гражданским кодексом РФ;

- ФЗ «О госрегистрации недвижимого имущества и сделок с ним».

Основные или существенные условия ипотечного договора определяют его действительность. Без их указания документ потеряет свою силу. К таким условиям относятся:

- Сумма займа

- Срок

- Валюта

- Процентная ставка

- Порядок определения курса иностранной валюты, если происходит перевод денег кредитором третьему человеку, указанному заемщиком

- Количество, размер и периодичность (сроки) платежей

- Порядок изменения параметров ипотеки заемщика при частичном досрочном погашении кредита

- Способы исполнения заемщиком обязательств по договору по месту нахождения заемщика

- Обязанность заемщика заключить иные договоры

- Обеспечение по кредиту и требования к нему

- Цель кредитования

- Штрафа, пени, неустойки за просрочку или порядок их определения

- Условие по переуступке прав требования по договору от Сбербанка другим лицам или организациям

- Согласие заемщика с общими условиями договора

- Дополнительные услуги

- Как происходит обмен информацией между заемщиком и банком

- Порядок предоставления Кредита

- Титульный созаемщик

- Наличие закладной

- Целевое использование средств и как его подтвердить Сбербанку

- Согласие заемщика на предоставление кредитором информации третьим лицам

- Заверения и гарантии

- Согласие на запрос информации в бюро кредитных историй

- Адреса и реквизита сторон (для Сбербанка – это все действующие и актуальные реквизиты, включая почтовый и юридический адрес, ИНН, номер отделения, БИК, Ф.И.О. уполномоченного лица с подписями и печатью).

В верхней шапке бланка договора ставится дата, место заключения и его номер. Договор распечатывается и подписывается в 3-х экземплярах.

Можно ли оформить ипотечный кредит без задатка

Передавать задаток или нет, стороны решают между собой, банк не выставляет обязательного требования об этом. Предварительный платеж нужен для того, чтобы продавец был уверен, что у него купят квартиру, а покупатель – что она не перейдет другому человеку. Данный момент имеет особое значение из-за длительности ипотечных сделок.

Таким образом, передача задатка является инициативой заемщика и не влияет на решение о выдаче ипотеки. Однако не следует путать предоплату с первоначальным взносом. Если первое является необязательным, то второе – необходимое условие получения ипотеки. Независимо от кредитной программы заемщик должен внести первоначальный взнос, размер зависит от банка, в котором оформляется сделка и от программы, по которой выдается заем.