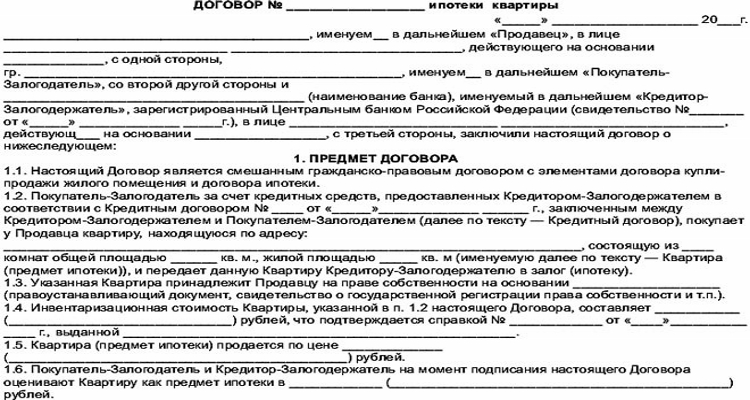

Договор ипотеки

Содержание:

- Содержание предварительного договора

- Подробнее о договоре ипотечного кредита

- В каких случаях возникает?

- Правила подготовки договора ипотеки

- Основные моменты ипотечного договора ВТБ 24. Подводные камни, образец

- Как составить договор займа под залог автомобиля

- Этап 4. Определяем дополнительные условия договора займа

- Цифровая ипотека

- Виды ипотеки и особенности оформления сделок

- Основные элементы договора ипотеки

- Что нужно для подготовки договора

- Общая информация

- Основные условия

- Основные элементы договора ипотеки

- Процесс заполнения: пошагово

- Заключение

Содержание предварительного договора

Типовой договор такого типа обязан включать в себя следующие пункты:

- Данные сторон сделки. Рекомендуется дословно переписывать с паспорта. Банк в данном случае не указывается как сторона сделки так как, фактически, ею и не является. Он просто дает деньги покупателю для приобретения жилья и дальнейшие взаимоотношения с ним будут строиться на основании договоров залога и кредита.

- Информация о квартире. Чем подробнее, тем лучше. Рекомендуется указать площадь (жилую и нежилую), количество комнат, адрес, состояние, этажность и вообще все, что поможет идентифицировать именно это жилье.

- Стоимость жилья. Как было сказано выше, в данном пункте нужно указывать как общую цену, так и ту часть, которая выплачивается покупателем/банком. Суммы всегда и в обязательном порядке указываются как цифрами, так и прописью.

- Условия сделки. Тут стороны договариваются о том, как и когда будет производиться подписание основного договора, на каких условиях, как будет производиться оплата и многое другое.

- Форс-мажорные обстоятельства. Если упростить, то это пункт о том, при каких условиях та или иная сторона может расторгнуть соглашение или не выполнять свои обязательства.

- Дата и подпись. Дата обязательно настоящая, действующая на момент подписания. Помимо подписи стороны также должны ее расшифровать.

Подробнее о договоре ипотечного кредита

Ипотечный договор — соглашение о залоге недвижимого имущества в том банке, который предоставил кредит. Если заемщик не в состоянии выполнить своих финансовых обязательств, имущество переходит в собственность кредитора. Сущность сделки заключается в том, что банк страхует себя от риска невозврата денег, если клиент не сможет погасить долг.

Процедуру регулирует ФЗ № 102 «Об ипотеке (залоге недвижимости)». В соответствии с законом не требуется нотариального удостоверения, но этот пункт может включаться в договор по взаимному согласию сторон — заемщика и кредитора.

В рамках заключения сделки с банком оформляется договоры трех образцов:

- купли-продажи. Заемщик оплачивает недвижимость на первичном или вторичном рынке на деньги, полученные от кредитора. После этого происходит обременение приобретенного имущества;

- ипотеки. Его сущность — в том, что клиент предоставляет в залог приобретаемую недвижимость;

- страхования недвижимости (заключается в обязательном порядке).

В ипотеке участвует три стороны: финансовая организация, заемщик и застройщик (продавец).

В каких случаях возникает?

Ипотека в силу закона возникает при оформлении в залог приобретаемой недвижимости за счет кредитных средств. Денежные средства, полученные по договору, направляются на приобретение объекта недвижимости в собственность заемщика.

Не следует путать ипотеку в силу закона и ипотеку в силу договора, которая возникает при оформлении нецелевых ипотечных кредитов банков, обеспечением которых является залог имеющейся в собственности недвижимости. При этом те объекты, которые в этом случае приобретаются за счет кредита не являются предметом залога.

Что обеспечивает?

Согласно закону, ипотекой обеспечиваются обязательства, связанные с уплатой основной суммой долга, процентов, возмещение штрафов, пени, неустойки при несвоевременном возврате долга, возмещение судебных издержек, которые возникли в связи обращением взыскания на заложенное имущество, возмещение расходов по реализации залога.

Если договором не предусмотрено иное, то требования удовлетворяются в той сумме, которая возникла на момент обращения взыскания. В договоре может быть оговорена конкретная сумма удовлетворения требований. Тогда величина задолженности перед кредитором, которая превышает данную сумму, считается не обеспеченной ипотекой.

Правила подготовки договора ипотеки

До момента составления и подписания долгового соглашения на приобретение недвижимости проходит несколько этапов. При этом необходимо учитывать такие правила:

- Подготавливаемый заёмщиком пакет документации должен состоять исключительно из оригиналов. Для проверки подлинности можно воспользоваться помощью юристов или специализированных сервисов в интернете;

- Требуемый пакет документации устанавливается банковской компанией. При этом заёмщик ведёт сбор в соответствии с действующим законодательством;

- Все разделы и пункты долгового соглашения разрабатываются специалистами банковской организации;

- Перед непосредственным подписанием долгового соглашения понадобится подготовить требуемый пакет документации, в том числе предварительный договор купли-продажи.

Основные моменты ипотечного договора ВТБ 24. Подводные камни, образец

Процесс регистрации ипотечной сделки имеет такой алгоритм:

- В первую очередь, обе стороны сделки (заемщик и кредитор) одновременно пишут заявления в органы Государственной регистрации.

- Заявление подается вместе с остальными документами.

- Если происходит электронная регистрация сделки, срок существенно сокращается. Он будет составлять от 1 рабочего дня. Если регистрация происходит через нотариуса, срок составляет от 3 дней. От 5 рабочих дней потребуется для регистрации сделки при личном предоставлении документов в Росреестр. Самым продолжительным станет процесс регистрации через МФЦ — 7-9 рабочих дней.

Право на получение ипотеки в ВТБ имеют заемщики, соответствующие следующим требованиям:

- Возраст потенциального клиента банка — от 21 до 60 лет (для женщин) и 65 лет (для мужчин). Второй возрастной критерий определяется числом лет на момент полного погашения кредита. В некоторых случаях банк может рассмотреть возраст до 75 лет.

- Кредитоваться в ВТБ могут как граждане РФ, так и иностранцы, при условии осуществления ими трудовой деятельности на территории России.

- Общий трудовой стаж должен составлять не менее пяти лет, при этом на последнем месте работы — не менее трех месяцев.

- Потенциальному заемщику необходимо доказать платежеспособность, при этом размер ежемесячных выплат не должен превышать 40 % от общего дохода. Ипотека предоставляется только при наличии поручителя или созаемщика.

- Наличие положительной кредитной истории приветствуется.

Нотариальное удостоверение договора остается на усмотрение сторон (кроме обязательных случаев, предусмотренных законодательством — долевая собственность, участие несовершеннолетних).

Такой процент будет сохраняться до начала 2021 года, после чего процентная ставка повысится до 6,5 %. Согласно условиям программы, квадратные метры можно приобрести только в новых домах, строительство которых осуществляется при участии ГК ФСК на территории Московского региона.

Страхование – на каких условиях нужно страховать и в каких страховых компаниях, а также какие санкции и штрафы применяет банк за невыполнение этого условия. В ВТБ применяется термин «базовая ставка», которая несколько выше фактической. И при продлении договора страхования действует скидка в 1%.

Всего лишь два основных документа и ипотека уже в кармане у человека. ВТБ оформляет ипотечный кредит без формальностей, так как люди, обращающиеся в этот банк, чаще всего уже являются его заплатанными клиентами и имеют хороший статус. Но это не означает, что абсолютно посторонний человек не может подать заявку на ипотеку в ВТБ.

По желанию сторон договор можно заверить у нотариуса, что даст участникам сделки дополнительные гарантии того, что документ составлен правильно и сделка безопасна.

Всего лишь два основных документа и ипотека уже в кармане у человека. ВТБ оформляет ипотечный кредит без формальностей, так как люди, обращающиеся в этот банк, чаще всего уже являются его заплатанными клиентами и имеют хороший статус. Но это не означает, что абсолютно посторонний человек не может подать заявку на ипотеку в ВТБ.

По желанию сторон договор можно заверить у нотариуса, что даст участникам сделки дополнительные гарантии того, что документ составлен правильно и сделка безопасна.

Государственная программа помощи в приобретении собственного жилья для военнослужащих действует с 2005 года.

Как составить договор займа под залог автомобиля

Чтобы сделка состоялась физическое лицо — заемщик должен предоставить займодавцу заверенные копии документов, подтверждающие права собственности на авто. Если необходима крупная сумма денег, заемщик оплачивает услуги оценочной компании, чтобы установить стоимость транспортного средства. Как правило, в долг можно получить до 80-85% от названной суммы.

- Преамбула. Она содержит: информацию о документе, дату и место составления. Прописываются ФИО двух сторон и наименование организации;

- Предмет соглашения. Здесь пишется размер долга, условия предоставления;

- Период исполнения обязательств. Пишется последняя дата возврата средств и назначается дата передачи денег заемщику от заимодавца;

- Залоговое имущество. Предоставляется информация об автомобиле;

- Разрешение споров. Описываются способы решения споров: с помощью подачи заявления или претензии в судебное учреждение;

- Форс-мажорные обстоятельства. Описываются ситуации, в следствии которых нарушение обязательств одной из сторон не ведет к штрафным санкциям и аннулированию договора;

- Реквизиты сторон.

Этап 4. Определяем дополнительные условия договора займа

1) Нужно заказать выписку из ЕГРП (срок предоставления приблизительно две недели, о наличии обременений на квартиру), справки по форме №9 или №7 (наличие прописанных лиц), кадастровый и технический паспорт.

В случае, когда в квартире прописаны несовершеннолетние лица, нужно настоять на их выписке до того, как был подписан договор залога. Иначе заимодавец будет выписывать их не менее года, или ему необходимо за полцены продать квартиру «черным» риэлторам.

Необходимо оценить риск утери стоимости квартиры при её продаже «черным» риэлторам. Когда заём составляет 3 миллиона рублей, а квартира оценивается в 6 миллионов рублей, то можно оформить и с несовершеннолетними квартиру в залог.

2) Нужно согласие супруга залогодателя для оформления сделки залога, как и при оформлении договора займа.

3) Нужно требовать, чтобы залогодатель дал справку из психоневрологического диспансера. Иначе существует риск того, что в будущем залогодатель будет настаивать на признании недействительной сделки, ссылаясь на свою «невменяемость».

4) Нужно письменное согласие гражданской жены/мужа на одобрение сделки в случае, когда есть общий ребенок. Есть риск того, что в будущем гражданский супруг установит факт совместного проживания в суде и наличия нажитого совместно имущества и будет сделку залога оспаривать.

5) Не забудьте в договоре залога прописать упрощенный порядок реализации во внесудебном порядке квартиры.

Цифровая ипотека

Уровень развития современных информационных технологий позволяет оформлять ипотеку в удалённом режиме. Для получения займа контрагент должен заполнить специальную форму, расположенную на сайте Сбербанка.

В форме регистрации присутствуют следующие поля:

- ФИО;

- Контактные данные (телефон, e-mail);

- Дата рождения.

После отправки данных следует отсканировать необходимые документы и отправить их по электронной почте. Решение о предоставлении ссуды будет принято в день обращения соискателя. Если заявка будет одобрена, то представитель банка начнёт проверку залогового объекта на предмет соответствия требованиям кредитной организации. После этого соискатель будет приглашён в офис Сбербанка для подписания ипотечного договора.

В 2020 г. российскими депутатами принят закон о бездокументарных закладных. Данная ценная бумага удостоверяет права владельца на погашение обязательств, обеспеченных ипотекой. Документ активируется при помощи электронно-цифровой подписи и регистрируется в Росреестре. После этого закладная поступает на хранение в депозитарий. Сведения о цифровом документе фиксируются в регистрационной записи.

В закладной содержится следующая информация:

- ФИО и паспортные данные залогодержателя и заёмщика (если стороной сделки является юрлицо, то указывается наименование и местонахождение компании);

- Реквизиты договора ипотеки в Сбербанке или иного документа, являющегося основанием для возникновения финансовых обязательств;

- Описание и адрес залоговой квартиры;

- Рыночная цена залога, подтверждённая аккредитованной организацией;

- Данные о государственной регистрации обременения;

- Реквизиты счёта депо;

- Название и контактные данные депозитария.

В ближайшие годы ипотечные соглашения будут полностью переведены в бездокументарный формат. Все операции будут подтверждаться при помощи электронной подписи. Клиенту больше не придётся посещать банковские отделения и стоять в очереди. Использование систем искусственного интеллекта и блокчейн-технологий позволит уменьшить время проверки документов до нескольких минут. Географические рамки больше не будут препятствовать заключению договоров. Заёмщик сможет приобретать в ипотеку жильё, расположенное в любой точке планеты.

Виды ипотеки и особенности оформления сделок

Ипотека представляет собой удобный, и достаточно комфортный способ улучшить жилищные условия без длительных накоплений сбережений. Здесь существует особенность – в отличие от потребительских займов и рассрочки, жилищные ссуды подразумевают оформление залога, которым может выступать приобретаемая либо имеющаяся в собственности недвижимость.

Соглашение с кредитно-финансовыми учреждениями обязательно включает детальное описание предмета залога (обеспечения), который, в свою очередь, заметно снижает риски кредитодателя при невыплате ипотечного займа либо полном отказе погашать задолженность.

Внимание: ипотечный договор может составляться в силу закона – если покупатель приобретает жилплощадь в ипотеку или рассрочку у частного лица, а также в силу договора при обычных жилищных займах, который заключается между участниками сделки

Основные элементы договора ипотеки

Действующим законодательством не предусмотрена унифицированная форма договора. Статья 9 ФЗ-102 регламентирует обязательные разделы соглашения:

- участники договора;

- предмет;

- порядок предоставления заемных средств;

- алгоритм использования и порядок погашения заемных средств;

- права и обязанности сторон и меры ответственности за их несоблюдение;

- информация о страховке.

Дополнительно в документе могут прописываться другие разделы, не противоречащие действующим законодательным нормам Российской Федерации.

Предмет договора ипотеки является одним из его существенных условий. Предмет можно определить через наименование и местонахождение имущества, описание, позволяющее его идентифицировать, и т. д.

Предмет договора ипотеки является одним из его существенных условий. Предмет можно определить через наименование и местонахождение имущества, описание, позволяющее его идентифицировать, и т. д.

Участники сделки

В этом разделе прописывается информация о сторонах сделки. Указываются реквизиты залогодержателя:

- ФИО;

- данные паспорта (серия, номер, дата выдачи);

- адрес фактического проживания и прописки;

- контактная информация.

Реквизиты залогодателя:

- полное наименование организации с указанием формы;

- юридический адрес расположения;

- данные сертификата Банка России;

- сведения о представителе компании, обладающим полномочиями на подпись договоров кредитования.

Предмет сделки

Данный раздел включает сведения о сути соглашения:

- цель кредитования;

- сумма;

- срок действия;

- используемый тип платежей;

- действующая процентная ставка;

- регламент начисления штрафов и пени.

Также указывается информация о самом залоговом объекте:

- тип имущества;

- фактический или строительный адрес расположения;

- общая и жилая площадь;

- количество комнат;

- иная необходимая добавочная информация.

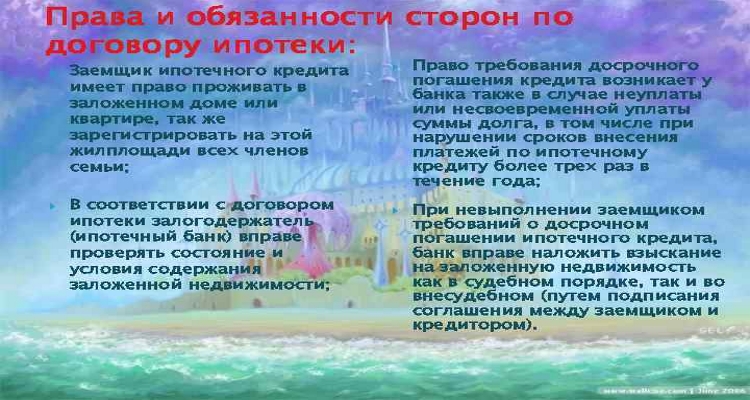

Права и обязательства сторон

В зависимости от особенностей деятельности банка этот раздел может включать в себя множество пунктов.

Права и обязанности сторон. Этот раздел должен содержать подробное описание прав и обязанностей обеих сторон.

Права и обязанности сторон. Этот раздел должен содержать подробное описание прав и обязанностей обеих сторон.

Стандартный перечень обязательств заемщика:

- своевременное внесение платы по основной задолженности и начисленным процентам;

- запрет на реализацию и сдачу в аренду залогового имущества без получения одобрения от банковской организации;

- выполнение необходимых ремонтных процедур имущества;

- своевременная оплата стоимости жилищно-коммунальных услуг, имущественного налога и других связанных с владением недвижимостью платежей;

- оформление закладной;

- оформление полиса страхования.

Кредитор в свою очередь обладает правом затребования исполнения заемщиком обязательств в досрочном порядке. Также банк обязуется предоставить денежные средства на приобретение недвижимости и обеспечить ее оформление в собственность с обременением.

Страхование

Независимо от банковской организации и условий кредитования любое ипотечное соглашение подлежит обязательной страховке. Это делается в целях предоставления гарантий как кредитору, так и заемщику. Для банка это гарантия возврата задолженности при нетрудоспособности или смерти заемщика. Для гражданина — возможность получения кредитных каникул при возникновении уважительных обстоятельств, не позволяющих ему исполнять кредитные обязательства.

При оформлении ипотечного кредита практически все банки требуют заключения договора страхования на залоговую недвижимость.

Различают 3 основных вида:

- страховка здоровья и жизни гражданина;

- страхование имущества;

- страхование титула (утрата прав владения недвижимостью в результате продаж и мошенничества).

Обязательным к оформлению является полис страхования жизни и здоровья заемщика. Остальные виды включаются в ипотечный договор по желанию.

Дополнительные условия

В добавочных условиях могут содержаться следующие пункты:

- правила перехода прав на недвижимость при смерти заемщика;

- регламент льготных условий кредитования при оформлении последующей ипотеки;

- условия и требования для продажи залогового имущества;

- льготы по действующему займу (кредитные каникулы, снижение ставки);

- правила рефинансирования и т.д.

Что нужно для подготовки договора

В процессе составления и подготовки ипотечного договора имеются некоторые нюансы, а именно:

- все требуемые банком документы должны быть актуальными и неподдельными (достоверность любой информации можно легко проверить в онлайн-режиме);

- сбор пакета документов производится по установленной законом и правилами банка форме;

- договор составляется сотрудниками Сбербанка (кредитный и юридический отделы);

- моментом заключения договора является момент его подписания всеми участвующими сторонами.

Заключению ипотечного договора предшествуют поиск приобретаемого объекта недвижимости, его оценка (при необходимости), подписание предварительного договора купли-продажи и сбор полного пакета документов. После этого оформляется кредитный договор Сбербанка с заемщиком.

Подробнее про то, какие нужны документы для ипотеки в Сбербанке вы можете узнать в отдельном посте.

Общая информация

Оформляя ипотеку в Сбербанке, каждый заемщик в обязательном порядке должен детально и максимально подробно изучить все сопутствующие документы перед их подписанием. Именно кредитный договор и договор об ипотеке являются ключевыми документами при покупке недвижимости с помощью заемных средств.

Подробнее об основных условиях ипотечного договора и на какие особенности следует обратить внимание – читайте далее. Договор об ипотеке представляет собой основополагающий документ, регулирующий взаимоотношения участвующих сторон при покупке недвижимости с помощью кредита – Сбербанка России, заемщика и продавца

Договор об ипотеке представляет собой основополагающий документ, регулирующий взаимоотношения участвующих сторон при покупке недвижимости с помощью кредита – Сбербанка России, заемщика и продавца.

Основные условия ипотечного кредитования в Сбербанке выглядят следующим образом:

- возрастной ценз для клиентов – от 21 до 75 лет;

- минимально допустимый стаж работы на текущем месте – не менее полугода;

- объектом ипотеки могут выступать дома, квартиры, земельные участки, апартаменты, предназначенные исключительно для потребительского/личного использования;

- сумма кредита перечисляется продавцу после регистрации сделки в Росреестре (наложения обременения в пользу банка);

- от клиента потребуется внесение собственных средств в качестве первоначального взноса (от 15% от рыночной стоимости объекта);

- величина процентной ставки, предельное значение суммы займа и срок кредитования зависят от многих факторов, включая кредитоспособность клиента, отнесение к определенной категории заемщиков и качество кредитной истории;

- передаваемый в залог банку жилой объект должен соответствовать установленным требованиям в отношении года постройки, удаленности от города, наличия и состояния коммуникаций и т.д.

В договоре подробно прописываются все параметры оформляемого кредита: размер годовой ставки, название ипотечной программы, способ начисления процентов и значение эффективной процентной ставки, а также права и обязанности сторон, штрафные санкции.

Договор ипотеки имеет типовую структуру, однако в индивидуальных случаях банк может прописать по желанию заемщику конкретные особенности или нюансы сделки. Рассмотрим далее условия такого договора.

Основные условия

Существует перечень обязательных условий, при отсутствии хотя бы одного из которых документ не будет иметь юридическую силу. Договор обязательно должен содержать наименование документа, информацию обо всех участниках сделки, а также предмет договора. Обязательными пунктами являются полные информационные данные, позволяющие детально идентифицировать всех участников ипотечной сделки.

В документе обязательно прописываются паспортные данные участников, точные адреса их регистрации, а также ИНН. Также указывается полная информация обо всех документах, подтверждающих, что продавец является владельцем имущества (договор дарения, купли-продажи и так далее). Прописывается детальная характеристика предмета осуществляемой сделки — точный адрес, общая площадь имущества, а также наличие возможных обременений. Также указывается цена приобретаемой в ипотеку недвижимости.

Дополнительно в договоре указывается полный перечень всех лиц, которые будут проживать в квартире. Среди важных условий можно выделить указание информации о состоянии квартиры с упоминанием ключевых особенностей планировки, сведений о ремонте и наличии предметов мебели. Также может прилагаться дополнительная справка об отсутствии задолженности по коммунальным платежам.

Основные элементы договора ипотеки

Законодательство РФ четко прописывает структуру и необходимую для внесения информацию документа.

В договоре ипотечного кредита указываются:

- предмет и сроки действия соглашения;

- обязательства и права заемщика;

- обязательства залогодержателя (финансового учреждения);

- оформление закладной на имущество;

- права и запреты по обращению с недвижимым имуществом в период залога;

- ответственность участников сделки;

- правила расторжения/аннулирования договора;

- возможные спорные ситуации;

- обстоятельства, принадлежащие к форс-мажору, прочие пункты.

В двустороннем соглашении подробно указываются обязательства заемщика, включая даты ежемесячных платежей, их размер, количество, период взносов по кредитным обязательствам, а также правила начисления штрафов и пени за просроченные платежи, в зависимости от сроков просрочки.

Процесс заполнения: пошагово

В принципе, чтобы не вводить читателей в заблуждение и не путать их, стоит сразу же отметить, что, все кредитные договоры одинаковые.

Ипотечного договора

Если говорить о том, из чего состоит ипотечный договор в банке ВТБ, то, согласно его образцу, можно очертить следующий перечень информации, которая в обязательном порядке должна быть в нем указана.

- Полное наименование компании-заимодавца, в данном случае, ВТБ банка и заемщика – ФИО физического лица.

- Условия контракта:

- персональные данные должника (прописка, фактический адрес проживания, номер банковской карты, серия и номер паспорта);

- информация о ссуде (размер ипотечного займа, срок использования кредитных денежных средств, процентные ставки, размер ежемесячного платежа, целевое назначение);

- обеспечение (если таковое есть: залог, поручительство);

- информация о предмете ссуды (наименование компании-продавца недвижимости или его ФИО, адрес, описание и вид недвижимости, документы о текущих владельцах предмета ипотеки);

- страховые риски.

- Дата вступления в силу кредитного договора, номер расчетного счета кредитора, по которому заемщик должен будет вносить ежемесячные платежи.

- Соглашение-предупреждение о передаче информации о займе в Бюро кредитных историй.

- Перечень прав и обязательств заемщика.

- Перечень прав и обязательств ВТБ банка.

- Информация об ответственности сторон, в случае невыполнения одной из них условий ипотечного договора.

- Подписи сторон.

Также, нельзя не отметить, что по согласию обеих сторон могут быть внесены дополнительные пункты:

- Срок годности (действия) соглашения.

- Порядок внесения изменений в связи с определенными изменениями.

- Порядок решения спорных ситуаций, а также определения этому, то есть, перечень ситуаций, которые можно считать спорными.

Договор купли-продажи

Соглашение о покупке недвижимого имущества в рамках использования кредитных денежных средств, согласно образцу договора купли-продажи квартиры по ипотеке в банке ВТБ, должен включать в себя следующую информацию.

- Персональные данные покупателя-заемщика (стандартный перечень информации).

- Информация о предмете соглашения – квартире (где находится, сколько стоит, кто продавец).

- Персональные данные продавца:

- ВТБ банка, как посредника;

- физического или юридического лица, как прямого владельца;

- Указать, из чего состоит объект недвижимости (сколько комнат, из какого строительного материала, указать вид недвижимости).

- Информация о стоимости квартиры.

- Гарантии, даваемые продавцом покупателю.

- Порядок расчета между сторонами.

- Права и обязанности сторон.

- Ответственность сторон.

- Срок действия договора.

- Подписи сторон.

Заключение

Разводящиеся супруги могут поделить ипотечную квартиру, предварительно согласовав все с банком. Для этого составляется проект соглашения, после согласования он подписывается у нотариуса. Не удостоверенный им документ юридической силы не имеет. Если же стороны погашают ипотеку самостоятельно, обременения снимаются, и недвижимостью в дальнейшем можно распоряжаться как угодно: оставить только мужу или жене с выплатой компенсации второй стороне, выделить обоим доли, или продать недвижимость, а деньги поделить поровну.

Более подробно о добровольном разделе долгов между супругами в статье “Соглашение о разделе долговых обязательств”.

При подготовке соглашения о разделе квартиры в ипотеке важно не допустить ошибок и обезопасить себя от возможных нарушений и злоупотреблений. Заручитесь помощью и поддержкой профессионалов