Договор купли продажи по ипотеке

Содержание:

- Главные условия типового договора

- Как заключить кредитный договор со Сбербанком?

- Общие условия по ипотеке

- Права и обязанности сторон договора

- Виды и условия ипотеки Сбербанка в 2020 году

- Подготовительный этап при составлении документа

- Основы договора

- Подводные камни ипотечного кредитования в СБ РФ

- Типовой договор ипотеки Сбербанка

- Ипотечный договор: определение

Главные условия типового договора

Итак, в плане подготовки к сделке рассмотрим подробнее договор ипотечного кредитования Сбербанка. Образец расположен на сайте банковской организации. Кроме того, его можно получить, обратившись в ипотечный отдел банка. Шаблон данного документа не является коммерческой тайной и может быть предоставлен любому желающему.

Требования

Поскольку форма ипотечного договора строго регламентирована перечисленными выше законодательными актами, заемщику следует понимать, какие пункты этого документа являются обязательными и не подлежат исключению.

- Реквизиты сторон – титульного заемщика, а также (при наличии) созаемщиков и поручителей с одной стороны, и банка-кредитора с другой. Для физических лиц указываются ФИО, адрес, ИНН и контактные данные. Для банка – наименование, действующие реквизиты, номер отделения, в котором происходит кредитная сделка, а также ФИО специалиста, который ее проводит.

- Предмет договора – подробное описание объекта недвижимости, приобретаемого за счет кредитных средств. Здесь указываются все характеристики квартиры (адрес, площадь, комнатность, инвентаризационная стоимость и т. д.), а также цена покупки и доля собственных средств клиента.

- Условия предоставления займа.

- Порядок использования кредитных средств. Здесь же указывается порядок погашения займа, правила расчета ежемесячного платежа, сроки его внесения и т. д.

- Гарантии – обязательно указывается, что приобретаемая недвижимость переходит в залог к Сберу в качестве обеспечения возврата заемных средств.

- Описание порядка передачи прав собственности (может варьировать, в зависимости от нюансов сделки).

- Возможность отчуждения квартиры в случае неисполнения заемщиком его обязательств. Прописывается порядок отчуждения, возможные причины для этого.

- Ход расчетов между сторонами. Здесь указывается, как и в каком порядке продавец жилья получит свои деньги (соотношение аванса и основной выплаты, суммы, порядок передачи средств – наличными или безналом и т. д.).

Поясним некоторые разделы. К примеру, пункт 4 может меняться, в зависимости от того, участвуют ли в сделке государственные сертификаты. Так, порядок использования материнского сертификата предполагает, что продавец передает право собственности покупателю в момент предоставления средств маткапа, но налагает на жилье обременение до полного расчета. При обычном течении сделки смена права собственности происходит только после полного расчета сторон друг с другом.

Важно! Для вступления в законную силу необходимо подписание кредитного договора по ипотеке в Сбербанке всеми сторонами сделки. А именно: титульным заемщиком, всеми созаемщиками и поручителями, всеми продавцами-совладельцами квартиры (или их законными представителями, если в сделке участвуют несовершеннолетние), а также представителями банка-кредитора

Права и обязанности сторон

В данном разделе обычно указываются такие моменты, как:

- обязательное сообщение заемщиком кредитору об изменении личных данных;

- необходимость ежемесячного продления заемщиком страхового договора;

- возможность кредитора изменить процентную ставку по займу или востребовать остаток долга целиком;

- возможность для заемщика досрочного погашения кредита (с указанием лимитов на эту операцию и ее стоимости).

Словом, данный пункт является особенно интересным для получателя кредита. Именно знание его положений дает возможность сохранить свою кредитную историю незапятнанной и быстро расправиться с выплатой займа.

Важно! Стоит также подробно изучить раздел о штрафных санкциях за несоблюдение договора. Поскольку заключение сделки предполагает обоюдную ответственность сторон, следует знать заранее не только размер своей пени за просрочку, но и риски банка за несоблюдение условий сделки

https://youtube.com/watch?v=MAHC328RetE

Как заключить кредитный договор со Сбербанком?

Документ содержит следующие разделы:

- Термины и определения, используемые в договоре (с расшифровкой).

- Порядок предоставления кредита.

- Порядок использования кредитных средств и их возврата.

- Права и обязанности каждой из сторон.

- Основания и процедуру расторжения договора.

- Прочие условия.

Если говорить о нюансах документа, то можно отметить следующее:

Имеются пункты со сносками, разъяснение которых выполнено мелким шрифтом

На это необходимо обращать внимание еще до того, как вы поставите подпись.

Приводится несколько формул расчета платежей. Рекомендуем разобраться, из чего формируется оплата по кредиту.

Четко прописана возможность передавать задолженность на взыскание третьим лицам без уведомления заемщика.

Далее проанализируем более тщательно несколько конкретных разделов.

Ознакомиться с документом можно на официальном сайте банковской организации. Если изучать документ, можно выделить интересную особенность: для заемщика зафиксирован только перечень обязанностей.

Кроме того, вы обязаны уведомлять банк, если очередной платеж по кредиту за вас будет вносить третье лицо (когда вы сами по объективным причинам не можете посетить банк).

Теперь подробнее о правах и обязанностях кредитора. Здесь перечень довольно обширный. Итак, банк обязан:

- Выдать вам одобренную сумму кредита.

- Зачислять поступающие ежемесячные платежи на свой счет.

- Информировать вас о наступлении просрочки.

- Предоставлять вам информацию о наличии задолженности, а также дате и сумме платежей.

Список прав тоже впечатляет. Вот некоторые пункты:

- Единолично производить снижение процентной ставки.

- Единолично уменьшать сумму неустойки.

- Требовать от вас досрочного возврата задолженности.

До момента непосредственного заключения кредитного договора с учреждением заемщику нужно пройти несколько этапов:

- Выбрать интересующий кредитный продукт.

- Тщательно изучить все условия его предоставления.

- Подать заявку на получение средств (в офисе банка либо в режиме онлайн).

- Дождаться решения по заявке (срок рассмотрения варьируется от нескольких часов до нескольких дней).

- Подписать кредитный договор.

Если есть возможность ознакомиться с кредитным договором дома, лучше не пренебрегать этим. При изучении документа в офисе банка выясняйте сразу все непонятные моменты у специалиста.

Поэтому тщательно взвесьте свои возможности, а только потом ставьте подпись на договоре кредитования.

В первую очередь при обсуждении кредитного договора Сбербанка по ипотеке необходимо упомянуть, что договор разбит на две части

- Общую, которая состоит из обобщенных условий и нюансов и стандартна для каждого из кредитных договоров данного типа. Она в любом случае будет стандартной, а положения в ней относятся либо к любому виду ипотеки, либо к конкретному продукту (военная ипотека, ипотека под материнский капитал и прочие

- Индивидуальную. Здесь уже содержатся такие параметры оформляемого кредита, как его сумма, процентная ставка по Вашим условиям, срок кредитования, обеспечение кредита (страховка и пр.), а также иные итоги расчетов по конкретно Вашему кредиту.

Стандартные условия, которые предоставляются Сбербанком России, можно почитать на его официальном сайте. В каждом из разделов указаны не только базовые требования, но и анкета для предварительных данных. Вы всегда можете ввести требуемые значения и выяснить, каким примерно будет платеж, какими могут быть процентная ставка и сумма переплаты.

Перед тем как заключить соглашение на ипотеку в Сбербанке следует обязательно ознакомиться с тонкостями предоставления кредитного займа.

Предлагаем ознакомиться: Берут ли в армию с погашенной судимостью

| Программа кредитования | Годовой % | % первичного взноса | Срок кредита |

| Сделка на вторичном рынке | 10.75 | 20 | До 30 лет |

| Кредит на покупку квартиры в новостройках | 10.9 | 15 | До 30 лет |

| Ипотечный кредит на индивидуальное строительство | 12.25 | 25 | До 30 лет |

| Кредитование для покупки загородной недвижимости | 11.75 | 25 | До 30 лет |

| Ипотека для военнослужащих | 11.25 | — | До 20 лет |

Процедура подготовки к сделке заключения кредита занимает по разным подсчетам до четырех месяцев.

За этот период заемщик определяется с ипотечной программой, согласно которой будет оформлен кредит и подбирает себе подходящий объект недвижимости. Со стороны кредитора (в нашем случае Сбербанка) происходит оценка выбранного объекта – для этого собирается специальная комиссия. По ее результатам банк выносит вердикт о возможности оформления ипотечного займа для субъекта.

Пример действий для оформления ипотечного кредита в банке.

С договором купли-продажи от Сбербанка можно ознакомиться во

вложении

Общие условия по ипотеке

В любом соглашении по ипотечному кредитованию обязательно учитываются следующие важные составляющие:

- Денежная составляющая – сумма займа.

- На какой срок оформляется кредит.

- Система оплаты (количество и размер платежей, их сроки).

- Размер процента по кредиту.

- Цель кредитования.

- Способы оплаты.

- Определение различных неустоек за просрочку.

- Возможность изменения условий при досрочном или частичном погашении займа.

- Описание дополнительных услуг.

- Способы связи между кредитором и заемщиком.

- Обязательное ознакомление заемщика с условиями соглашения.

- Информация о созаемщике.

- Условия и порядок кредитного процесса.

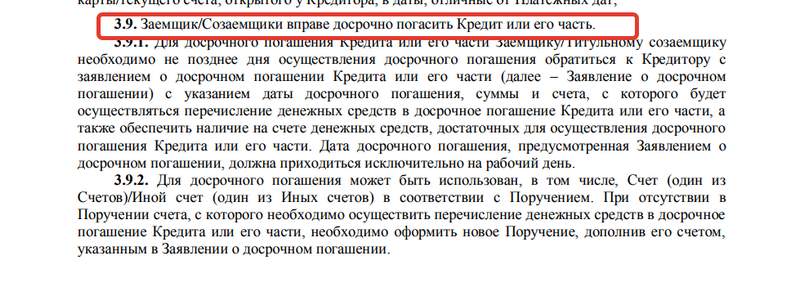

Информация в кредитном договоре о досрочном погашении.К обязательным условиям также относятся подтверждение о целевом использовании кредитных средств, заверения и гарантии, наличие заявления о залоге (закладной), обозначение фактических адресов сторон.

Информация в кредитном договоре о досрочном погашении.К обязательным условиям также относятся подтверждение о целевом использовании кредитных средств, заверения и гарантии, наличие заявления о залоге (закладной), обозначение фактических адресов сторон.

Права и обязанности сторон договора

Согласно условиям договора ипотеки в Сбербанке кредитор обязан:

- Перечислить сумму займа на счёт клиента;

- Рассмотреть заявление о реструктуризации задолженности (при наличии);

- Выдать справку об отсутствие задолженности перед Сбербанком (документ оформляется по запросу контрагента);

- Уведомить заёмщика о произведённых операциях с закладной (если она оформлялась);

- Направить средства материнского капитала и иные субсидии на погашение тела займа и начисленных процентов (актуально для заёмщиков, имеющих право на получение бюджетных средств).

Читать дальше: Договор фрахтования автобуса для перевозки детей

Заимодавец имеет право:

- В одностороннем порядке снижать процентную ставку по ссуде (о данном действии заёмщик уведомляется заблаговременно);

- Изменять размер неустойки при нарушении клиентом сроков внесения аннуитетных платежей;

- Проверять техническое состояние залогового объекта;

- Отказаться от предоставления займа неблагонадёжному соискателю;

- Предоставлять отсрочку по внесению ипотечных взносов (речь идёт о заёмщиках, попавших в трудную финансовую ситуацию);

- Продать или переуступить остаток задолженности по ссуде третьим лицам при нарушении заёмщиком графика платежей.

Сбербанк может потребовать досрочный возврат денежных средств в следующих ситуациях:

- Систематическое нарушение заёмщиком сроков внесения денежных средств;

- Утрата или частичное разрушение залогового объекта;

- Немотивированный отказ контрагента в проверке залоговой недвижимости;

- Сокрытие информации об обременениях, наложенных на залоговое обеспечение;

- Отсутствие договора, страхующего риск утраты или повреждения кредитуемой недвижимости;

- Нецелевое использование заёмных средств.

- Застраховать залог;

- Вовремя вносить аннуитетные платежи;

- Содержать недвижимость в надлежащем техническом состоянии;

- Уведомлять кредитора об изменении личных данных (фамилия, место постоянной регистрации и др.);

- Не производить операций с недвижимым имуществом без согласия Сбербанка;

- Не передавать обязанности по договору третьим лицам;

- Выплатить банку неустойку при несвоевременном погашении ссуды.

- Обратиться к кредитору с заявлением о реструктуризации долга;

- Потребовать закладную после полного погашения ипотечной ссуды.

Все противоречия, возникающие в ходе погашения ипотеки, стороны разрешают путём переговоров. При невозможности достижения компромиссного решения кредитор и заёмщик имеют право подать исковое заявление в суд.

Виды и условия ипотеки Сбербанка в 2020 году

Мнение эксперта

Сергей Богданов

Стаж работы в Сбербанке 12 лет.

Выбор ипотечной программы зависит от приобретаемой недвижимости, срока кредитования, возможности получить субсидию по месту работы.

Покупка готового жилища

Программа рассчитана для покупки квартиры на вторичном рынке. Сбербанк устанавливает достаточно жесткие требования к приобретаемому жилью, проводя дополнительные проверки и оценки. Даже при соответствии заемщика базовым требованиям, банк имеет право отказать в кредите из-за несоответствия недвижимости.

| Процентные ставки | С акцией «Витрина» | Без акции «Витрина» | Надбавки |

| Базовые ставки | 10,8 | 11,1 | + 0,2% если ПВ от 15-20%;+ 0,3% если клиент не имеет зарплатной карты;+ 0,1% при отказе от электронной регистрации;+ 1% при отказе от страхования;+ 0,6% при оформлении по двум документам. |

| Акция «Молодая семья» | 10,3 | 10,6 |

Общие условия получения ипотеки:

- первоначальный взнос от 15%;

- срок кредитования до 30 лет;

- минимальный размер займа (зависит от стоимости кредитуемого объекта недвижимости) – от 300 тыс.

При соответствии льготной программе, заемщик может получить субсидию на покупку недвижимости по программе «Молодая семья».

Покупка строящегося жилья

Оформить квартиру в ипотеку можно в строящемся или новом здании от застройщика. Минимальный первоначальный взнос – 15%.

Специальные условия доступны при оформлении ипотеки по льготной программе. К примеру, молодая семья до 30 лет может получить субсидию от государства на погашение задолженности.

| Программа | Ставка | Надбавки |

| Базовые ставки | 10,5% | + 0,2% если ПВ в пределах 15-20%;+1% при расторжении договора страхования жизни;+0,3% — для заемщиков без зарплатной карты Сбербанка;+0,1% — при отказе от «Сервиса электронной регистрации»;+ 1% при отказе от страхования;+0,3% — для клиентов, не подтвердивших свой доход при внесении первоначального взноса от 50%. |

| С субсидированием до 7 лет | 8,5% | |

| С субсидированием от 7 лет | 9% |

Строительство жилого дома

Оформить ипотеку можно на строительство дома по ставке 11,6%. В данном случае минимальный первоначальный платеж составляет 25%.

Возможные надбавки:

- +0,3% — если заемщик не является зарплатным клиентом;

- +1% — до момента регистрации ипотеки;

- +1% — при расторжении договора страхования жизни и здоровья.

Покупка загородной недвижимости

Ипотечный кредит, рассчитанный на приобретение или строительство дачи (садового дома) и других строений потребительского назначения. Выдается при первоначальном взносе от 25% на срок не более 30 лет. Процентная ставка фиксированная, но может измениться за счет надбавок:

- +0,3% если у заемщика официальная зарплата переведена в Сбербанк;

- +1% до момента регистрации ипотеки;

- +1% при расторжении договора страхования.

Строительство гаража

Ипотечная программа, нацеленная на строительство или покупку гаража, была запущена в 2020 году.

Условия получения:

- ПВ от 25%;

- срок ипотеки – до 30 лет;

- сумма займа, при оформлении без залога под поручительство – до 1,5 млн. руб.

Ипотека с материнским капиталом

Материнский сертификат – еще одна программа помощи ипотечным заемщикам. Полученный капитал можно использовать в качестве первоначального взноса либо в дальнейшем, для погашения начисленных процентов.

Минимальная сумма по ипотеке – 300 тыс. Выдается займ под 10,2%, с возможными надбавками:

- +1% — в случае прекращения договора страхования;

- +0,3% — для лиц без зарплатной карты Сбербанка;

- +0,1% — при оформлении без сервиса электронной регистрации;

- +0,3% — для клиентов, не подтвердивших свой доход при внесении первоначального взноса от 50%.

Вопрос эксперту: можно ли использовать материнский капитал для получения ипотеки? Отвечает начальник отдела развития залогового кредитования Сбербанка Алексей Трубников.

Военная ипотека

Всем участникам накопительно-ипотечной системы (НИС) банк предлагает льготные условия кредитования:

- возраст заемщика на момент последней выплаты – не старше 45 лет;

- сумма займа до 2,502 млн. рублей;

- процентная ставка 9,5% годовых;

- первоначальный взнос 20%;

- срок кредита до 20 лет.

Получить военную ипотеку можно с привлечением материнского капитала.

Важно! Оформить залог необходимо в пользу банка и Росвоенипотеки до момента полного погашения

Подготовительный этап при составлении документа

Покупка квартиры в строящихся домах или на вторичке подразумевает подготовку типового ипотечного договора

Клиенту банка стоит обратить внимание на массу нюансов. Вот ключевые моменты:

- Договор должен отражать только достоверные сведения, ведь Сбербанк будет их проверять;

- Быть актуальным и включать в себе все параметры, начиная от фактической стоимости объекта и заканчивая тем, кто прописан в квартире (актуально в отношении сделки купли-продажи на вторичном рынке);

- Правильность составления, иначе документ запросто можно признать ничтожным.

Соблюдение всех аспектов – гарантия того, что в процессе заключения основного ипотечного договора в Сбербанке в 2020 году все пройдет гладко и без проблем.

Основы договора

Договор купли-продажи квартиры с использованием ипотеки – специальный документ, после подписания которого, недвижимость будет рассматриваться залогом. Если предметом выступает квартира – конкретная жилплощадь после покупки выступит гарантией погашения задолженности. При заключении основного договора купли-продажи квартиры по ипотеке обязательно участие двух противоположных сторон: банка, предоставляющего кредитные средства, и заемщика.

При подготовке договора купли-продажи квартиры по ипотеке, сотрудники Сбербанка часто делают акцент на общих пунктах, без которых соглашение будет недействительно.

Такие критерии являются общими для оформления данных правоотношений:

- обозначается предмет ипотеки – другими словами, на что конкретно будет выдана сумма от лица банка (этот же недвижимый объект будет выступать в роли залога);

- конкретная стоимость имущества, которое приобретается;

- указывается адрес жилья, по которому оно располагается, точная площадь, число жилых комнат и прочее;

- прописывается сумма ипотечного взноса, дата совершения платежной операции и сроки окончания выплат;

- прописываются основные права и обязанности обеих сторон.

Процессом составления, вычиткой и другими нюансами договоров купли-продажи по ипотеке обычно занимаются сотрудники банка (например, в Газпромбанке четко соблюдается это правило). Специалисты из юридического отдела полностью сопровождают сделку, проверяют соблюдение всех правовых норм. Обычно заемщику требуется проверить только паспортные данные, характеристики приобретаемой недвижимости и указанную в документах стоимость. Также облегчает проверку установленный план документа – договор купли-продажи квартиры по ипотеке должен составляться строго по образцу.

Однако во избежание недоразумений стоит обязательно изучать бумаги перед подписанием, не надеясь только на опыт кредитной организации. Это поможет ознакомиться с нюансами сделки и учитывать их в будущем. Также обеим сторонам будет предоставлена копия бланка договора купли-продажи квартиры по ипотеке для хранения.

Подводные камни ипотечного кредитования в СБ РФ

Оформляя ипотеку в Сбербанке РФ, нужно в первую очередь обратить внимание на санкции в случае просрочки и невозвращения займа в установленные сроки. Если кредит гаситься не будет, то банку придется обращаться в суд и взыскивать задолженность в принудительном порядке через судебных приставов

Все судебные и другие расходы в этом случае должен будет компенсировать заемщик.

Стоит обратить внимание на следующие пункты:

- размер неустойки за просрочку платежей;

- условия досрочного возврата кредита;

- действия банка в случае длительной просрочки (например, 3-4 месяца);

- условия возврата кредита, если сделки купли-продажи сорвется;

- право заемщика сдавать купленную квартиру в аренду, регистрировать в ней детей;

- возможность передачи кредитного дела коллекторским компаниям (в случае просрочки платежей).

Ипотека может обернуться кабальным обязательством, если оформить ее на длительный срок, не продумав, как она будет погашаться в случае изменения доходов или состава семьи. Заемщик должен иметь возможность без всяких комиссий «закрыть» кредит в любое время, а также продать квартиру самостоятельно (с согласия банка), если у него нет возможности оплачивать платежи.

Важно! Любой ипотечный договор оборачивается крупной переплатой. Чтобы минимизировать денежные потери старайтесь гасить платежи досрочно и оформлять заем на короткие сроки (например, до 3-5 лет)

На что следует обратить особое внимание?

Одна из самых главных опасностей для заемщика это неожиданное требование банка досрочно вернуть кредит в полном размере.

Все пункты, касающиеся этой темы нужно внимательно изучить. Есть они и в документах Сбербанка РФ – ведь это главная гарантия для кредитора в случае, если попадется неплатежеспособный заемщик.

Сбербанк РФ может потребовать вернуть кредит в случаях:

- просрочки по кредиту (причем даже однократной);

- отказа в проверки состояния залога (квартиры);

- отсутствии страховки жилья;

- расторжения договора купли-продажи квартиры;

- неисполнения других обязательств по договору.

При подписании кредитного соглашения нужно обратить также внимание на пункты, касающиеся сроков перевода кредита на счет, возможности снижения либо повышения процентной ставки и использования сумм материнского капитала. Обратите также внимание на размер неустойки за просрочку по кредиту и посчитайте, сколько может составить штраф, если задержать платеж хотя бы на месяц

Учтите, что банк легко может избавиться от проблемного кредита продав его другому банку или коллекторам (об этом делается отметка в соглашении). Это может обернуться большими проблемами для клиента

Обратите также внимание на размер неустойки за просрочку по кредиту и посчитайте, сколько может составить штраф, если задержать платеж хотя бы на месяц. Учтите, что банк легко может избавиться от проблемного кредита продав его другому банку или коллекторам (об этом делается отметка в соглашении)

Это может обернуться большими проблемами для клиента.

Представитель банка может в любое время прийти к заемщику, чтобы проверить состояние квартиры, которая находится в залоге до полного погашения задолженности. Ежегодно придется также оплачивать страховку недвижимости от основных рисков (пожара, затопления и пр.), чтобы обеспечить сохранность залога.

Чтобы решить свою проблему обращайтесь в онлайн чат к нашему юристу. #Будьтедома и здоровья вам!

Задать вопрос

Типовой договор ипотеки Сбербанка

На первоначальном этапе банковская компания предоставляет заёмщику типовой договор ипотеки. Он отличается от фактического отсутствием точной процентной ставки и индивидуальных параметров заёмщика. При этом документ позволяет ознакомиться с общими условиями кредитования. Также договору присваивается идентификационный номер, указывается место и время заключения.

В документации указана такая информация:

- размер и срок действия кредитования;

- размер годовой процентной ставки;

- валюта, в которой предоставляется займ;

- порядок предоставления кредитных средств;

- график погашения задолженности и способы внесения денежных средств;

- порядок осуществления частичного или полного досрочного погашения долгового обязательства;

- схема начисления штрафных санкций при несоблюдении условий долгового обязательства;

- указание информации о залоговом имуществе;

- согласие заёмщика на оформление дополнительных соглашений, обработки персональных данных;

- адреса и реквизиты сторон с печатью финансовой организации.

Ипотечный договор: определение

Договор об ипотеке – это важнейший документ, ведь гасить долг перед кредитором заемщик будет не год и не два

Поэтому так важно понимать, какие сведения он должен отражать.

Правильное его оформление – ключ к нормальным взаимоотношениям сторон: заемщика, банка, поручителей и созаемщиков (при наличии).

Сейчас в Сбербанке для клиентов доступно несколько разных программ жилищного кредитования, которые будут полезны гражданам, преследующим разные цели: желающим купить готовое жилье, построить свой дом или приобрести квартиру на вторичном рынке

Главное, чтобы при этом соблюдались базовые принципы:

- Возраст заемщика в рамках от 21 до 55 лет;

- Оформление сделки проводится по месту прописки клиента;

- У заявителя есть официальное место работы и заработная плата, которой достаточно для обслуживания запрошенной суммы.

Конечно же это лишь часть условий кредитования для физических лиц.

Договор заключается в двух экземплярах, один из которых остается на хранении у банка, а второй передается на руки заемщику. С момента подписания сторонами он сразу же вступает в силу (за исключением ситуаций, когда иное предусматривается законом).