Офз для физических лиц: определение, доходность и способ покупки

Содержание:

- Плюсы и минусы

- Как выбрать ОФЗ

- Виды облигаций

- Как выбрать ОФЗ для инвестирования?

- Стоит ли вкладываться мнение экспертов

- Где можно приобрести облигации?

- Как зарабатывать на них

- Доходность ОФЗ

- Как зарабатывать на них

- Преимущества и недостатки

- Муниципальные облигации

- Параметры ОФЗ-н четвертого выпуска 53004

- Как выбирать ОФЗ для инвестирования

- Что такое оферта

- Как купить ОФЗ физическому лицу

- Заключение

Плюсы и минусы

Значительными преимуществами облигаций федерального займа для физических лиц являются:

- отсутствие риска банкротства эмитента – выплаты по ОФЗ гарантированы государством, и вероятность дефолта минимальна;

- получение регулярного дохода – ОФЗ обеспечивают постоянный доход за счет купонных выплат;

- возможность зафиксировать хорошую доходность на длительный срок, что особенно актуально при снижении ключевой ставки;

- налоговые льготы – с купонных выплат по ОФЗ не нужно платить подходный налог в размере 13%;

- ОФЗ можно купить на ИИС и получить большую доходность за счет вычета.

Таким образом, ОФЗ можно использовать как полноценную альтернативу банковским депозитам, если нужно «заморозить» деньги на какой-то срок или накопить на какую-то крупную покупку – автомобиль или даже квартиру.

Но у этого инструмента есть и минусы:

- возможность введения санкций против российского госдолга – в таком случае стоимость ОФЗ снизится, и у инвесторов могут возникнуть проблемы с выходом в кэш без финансовых потерь;

- изменение ключевой ставки – при снижении ставки владеть ОФЗ становятся невыгодно из-за низкой купонной доходности, при повышении имеющиеся у вас ОФЗ будут дешеветь;

- низкая ликвидность – обычно по ОФЗ хорошие дневные обороты, но некоторые выпуски могут характеризоваться низкой ликвидностью, и вы не сможете продать их по хорошей цене;

- уменьшение купонной ставки – это касается ОФЗ-ПК, у которых купон привязан к ставке РУОНИА.

Также нельзя забывать о риске дефолта. Он маловероятен, но всё же этот фактор скидывать со счетов не стоит. РФ уже допускала дефолт по ГКО – и если ситуация с нынешними ОФЗ начнет повторяться, то лучше от них избавиться.

Как выбрать ОФЗ

Если открыть сайт Московской биржи, один из сайтов-агрегаторов или QUIK, то мы увидим довольно большой список ОФЗ (см. рисунок 4):

Как из всего этого многообразия выбрать ОФЗ, наиболее подходящие для вашего инвестиционного портфеля? Прежде всего, убираем из рассмотрения КОБР. Это облигации ЦБ, которые частным инвесторам не продают.

Если вы выбираете ОФЗ для ИИС, то определяющей будет дата погашения. Известно, что ИИС можно закрыть без потери положенных вам “плюшек” от государства не ранее, чем через три года после открытия. Можно и позже: через четыре, пять, десять лет… Но до тех пор с ИИС нельзя вывести ни рубля. Поэтому, обычно, ИИС закрывают через три с небольшим года. Оптимально выбрать себе ОФЗ таким образом, чтобы ИИС можно было бы закрыть сразу после погашения ОФЗ. Конечно, ОФЗ всегда можно продать не дожидаясь погашения, но никто не гарантирует, что именно в тот момент, когда вы захотите их продать, цена вдруг неожиданно просядет и вы окажетесь в убытке. А при погашении вы получите гарантированный номинал.

Впрочем, с учетом того, что длинные облигации, как правило, имеют более высокую доходность, чем короткие (см. рисунок 3), есть и другой вариант. При закрытии ИИС можно не продавать ОФЗ, а перевести их на обычный брокерский счет. Впрочем, предварительно необходимо выяснить как к этому отнесется ваш брокер. Правила у брокеров бывают разные. Некоторые относятся к этому вполне лояльно и даже делают такую операцию бесплатно. Некоторые наоборот, запрещают подобные переводы или требуют за них ощутимую комиссию. Например,раньше ПСБ категорически отказывался переводить облигации с ИИС на брокерский счет при закрытии ИИС, но в последнее время их позиция в корне изменилась. Они готовы это делать даже без дополнительной комиссии.

Если вы выбираете ОФЗ для обычного брокерского счета, или для ИИС с последующим выводом на брокерский счет, то первое, что вы должны для себя решить – какой тип ОФЗ выбрать. ОФЗ-ПД самые простые. Начинать целесообразно с них. Так же ОФЗ-ПД предпочтительны для относительно спокойных периодов, когда экономическая ситуация стабильна, а процентные ставки снижаются. Увы, но сейчас время совсем иное. Для тех, кому приходится жить в эпоху перемен и финансовых кризисов, предпочтительнее ОФЗ-ПК и ОФЗ-ИН. И, наконец, для рантье идеальным выбором будет ОФЗ-АД.

Второй важнейший параметр – дюрация, или срок до погашения (строго говоря, дюрация и срок до погашения не одно и то же, однако для начинающего инвестора разница между ним не столь существенна). Для ОФЗ-ПД и ОФЗ-АД большая дюрация дает большую доходность. Однако, если ситуация на рынке резко изменится, например при финансовом кризисе, то цена на длинные облигации упадет, и в случае необходимости выйти в кэш вы получите убыток, а уровень доходности по бумагам, оставшимся в вашем портфеле вряд ли будет вас радовать.

Давать сейчас какие-то конкретные рекомендации сложно. Единственно, что можно посоветовать – выбрать для себя несколько облигаций с разными сроками погашения. С другой стороны и увлекаться “зоопарком” собирая коллекцию разных ОФЗ тоже не стоит. Это потребует большей работы по их сопровождению. Ведь по каждому выпуску дважды в год нужно получить купонный доход и куда-то его реинвестировать.

Для ОФЗ-ПК и ОФЗ-ИН дюрация имеет меньшее значение, так как их доходность в меньшей степени зависит от дюрации. Наоборот, если вы ожидаете финансовых потрясений, лучше выбирать более длинные ОФЗ-ПК (ИН). Дело в том, что они реагируют на изменения рынка с некоторым запозданием. И если выбрать слишком короткие бумаги, они могут просто не успеть отреагировать на резкие изменения.

Виды облигаций

По эмитенту

-

Облигации федерального займа (ОФЗ) – государственные бумаги, выпускаются Министерством финансов РФ. Ставка купона зависит от

ключевой ставки ЦБ

на момент выпуска. Цель выпуска – привлечение финансирования в бюджет за счет займов. - Муниципальные облигации – бумаги российских регионов. Купон по ним немного выше, чем по ОФЗ.

- Корпоративные облигации – это бумаги, выпускаемые компаниями. Ставки по купону зависят от кредитного качества эмитентов и варьируются в очень широком диапазоне.

- Еврооблигации – это как государственные, так и корпоративные бумаги, номинированные в иностранной валюте. Чаще всего в долларах США. Выпускаются для привлечения финансирования в валюте.

По типу купона

- Дисконтные (бескупонные) облигации. Вообще не имеют купона. Изначально размещаются ниже номинальной стоимости, доход инвестора заключается в разнице между покупкой и продажей.

- Облигации с фиксированным купоном. На протяжении всего срока обращения имеют фиксированный размер купона.

- Облигации с переменным купоном. Размер купона фиксируется до даты оферты. Затем эмитент устанавливает новый размер купона исходя из конъюнктуры рынка.

- Облигации с плавающим купоном. Ставка купона привязана к какому-либо другому показателю, например, к ключевой ставке ЦБ, к индексу потребительских цен, к ставке RUONIA, и прочее.

Как выбрать ОФЗ для инвестирования?

Теперь относительно того, как правильно подобрать ОФС для дальнейших вложений. Нужно сразу напомним, что существует четыре базовых видов облигаций:

- ОФС со стабильным установленным купоном. Этот вариант считается самым интересным для обычного частного вкладчика. Купон в данном случае устанавливается на период выпуска бумаги, и при этом в дальнейшем он не изменяется до завершения срока самого актива. Представим, что вами куплена бумага, и вы ее берете лет на 10, купон 10%. В такой ситуации можно не переживать относительно того, что прибыльность будет изменяться в зависимости от инвестиций.

Как раз ОФЗ со стабильным профитом − это альтернативная замена депозиту в банке. Для новичка в сфере инвестирования − это оптимальное решение, более того, что по данному типу, когда Центральный банк снижает проценты, для инвесторов это плюс.

Представим, что Центробанк объявил о планах снизить ставку, при этом среднерыночная прибыльность падает, соответственно прибыльность, представленная этими облигациями по нынешнему рынку 8% это очень высоко. Для рынка − это неплохое решение, поэтому цена на облигации автоматически можно сказать идет наверх.

- ОФЗ с индексируемым номиналом. Данная бумага с годовой ставкой выставлена на низком уровне, но в ней предусмотрена индексация каждый год в зависимости от уровня инфляции. Данные инструменты стали очень интересными для инвесторов из-за того, что инфляция не останавливается. Поэтому как вариант можно подстраховаться. Учтите, что данную бумагу при желании можно продать после того как было проведено начисление индексации за год. Этот сценарий выгоден для вкладчика.

- Облигации с переменным купоном. На годовой процент воздействует индикативная ставка RUONIA, она весьма близка к ставке выставляемой Центробанком. Данная облигация считается прибыльной, особенно когда подключается ставка ЦБ и она выше, нежели инфляция внутри страны на этот момент.

- Облигации с амортизируемым купоном. Отличительной чертой от базовых облигаций является то, что по номиналу эмитента оплачивают деньги на срок погашения, но здесь выплаты возможны долями. Суть данного инструмента будет интересна тем, но здесь следует проверять, погашена ли часть номинала. Чаще всего погашения осуществляется за пару лет до даты, но все зависит от ситуации. Чтобы проверить информацию, воспользуйтесь сайтом rusbonds.

Стоит ли вкладываться мнение экспертов

Преобладающее число экспертов (80%) считают использование ОФЗ оправдано и выгодно в случаях:

- накопления личного инвестиционного капитала в течение длительного периода, например, для личного пенсионного обеспечения;

- для формирования инвестиционного портфеля и страхования его от валютных рисков;

- для защиты капитала.

Преимущества перед другими ценными бумагами

Основное преимущество перед другими типами ценных бумаг (акций, опционов, фьючерсных контрактов) — это:

- низкий риск, при котором обеспечивается инвестору доход выше официальной инфляции и больше, чем в банке;

- получение налоговых льгот и вычетов;

- возможность самостоятельно управлять личным капиталом, в том числе передавать активы по наследству или дарить;

- защита государством инвестиционных вложений граждан.

Где можно приобрести облигации?

ОФЗ можно приобрести только в ВТБ банке и Сбербанке. Продажа ЦБ осуществляется только в этих финансовых организациях из тех соображений, что именно у них самые крупные сети филиалов по всей территории России.

Для того чтобы стать владельцем долговых бумаг государственного уровня, физическому лицу необходимо посетить отделение банка ВТБ или Сбербанка и открыть необходимый счет. После этого, гражданину нужно заключить соответствующий договор, внести средства и соответственно стать держателем облигаций. После окончания срока их действия средства, потраченные на покупку, возвращаются на счет.

В 2019 году Министерство финансов предлагает физическим лицам стать держателями государственных облигаций на выгодных условиях. Вдобавок купить ценные бумаги также просто, как и открыть депозитный счет в любом банке. С другой стороны, на 3 года вкладывать свои деньги, готов далеко не каждый россиянин. Следовательно, вкладываться в ценные бумаги или предпочесть классический депозит, каждый гражданин решает сам для себя.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Доходность ОФЗ

При всем многообразии рыночных ОФЗ, главное, что определяет их доходность – это число дней до погашения.

Доходность ОФЗ, как и всех прочих облигаций, складывается из купонного дохода и дохода от разницы цены покупки и продажи (погашения). Чем выше у облигации установлен купонный доход, тем выше её цена на рынке. Но цена погашения фиксирована, поэтому, чем выше купонная доходность, тем ниже доход от погашения. В итоге, несмотря на то, что условия по разным ОФЗ могут сильно отличаться, бумаги с близкими сроками погашения очень мало отличаются по доходности. Здесь действует регулирующая рука рынка.

Конечно, случаются как временные взлеты, так и просадки цены. Например, когда на рынок выходит инвестор, покупающий или продающий сразу много бумаг, или появляется важная экономическая новость. Наиболее яркий пример такой просадки в ОФЗ мы наблюдали в конце 2018 года, когда иностранные инвесторы массово выходили из ОФЗ. Цена тогда упала, а доходность длинных ОФЗ достигала 9%. Используя подобные взлеты и просадки можно повысить свой доход. Впрочем, ОФЗ – плохо подходят для спекуляций. Это весьма консервативный инструмент и он относительно мало подвержен колебаниям цены.

На рисунке 3 изображена кривая доходности ОФЗ-ПД по данным Московской биржи от 17.05.2019 (источник).

Рисунок 3

Кривая сейчас близка к классической нормальной форме. В моменты финансового кризиса можно наблюдать «перевернутую» форму кривой, когда доходность коротких облигаций оказывается выше доходности длинных.

На рисунке дана эффективная доходность к погашению или YTM. Не будем здесь вдаваться в дебри теории расчета эффективной доходности. По сути, YTM – это процент по вкладу с ежегодной капитализацией, который дает такой же доход, что эта облигация.

Пример

Если вы купите облигацию со сроком погашения 5 лет, то эффективная доходность будет около 8% годовых. То есть, если вы, допустим, купили ОФЗ по номиналу (за 1000 рублей), то через пять лет у вас на руках окажется (по формуле сложного процента) 1000х(1+0,08)5 = 1469,33 руб. Отметим, что при расчете YTM принимается, что реинвестирование полученного дохода будет производиться по первоначальной ставке (8% в нашем случае). В реальности такого может и не быть. Поэтому этот метод является условным, но общепринятым для сравнения различных инвестиционных инструментов. Сколько у вас реально окажется денег через пять лет зависит от того, насколько удачно вы сможете реинвестировать полученный купонный доход. В этом ОФЗ полностью аналогичны вкладам с регулярной выплатой (не капитализацией) процентов.

Купонный доход далеко не всех видов облигаций определяется изначально при эмиссии. Так, купонный доход ОФЗ-ПК определяется ставкой межбанковского кредита RUONIA. У ОФЗ-ИН купонный доход задан, но в зависимости от индекса потребительских цен меняется номинал. Заранее предсказать доходность таких облигаций невозможно. Но даже для таких ОФЗ их доходность окажется приблизительно такой, как и у «классических» ОФЗ-ПД с фиксированным купонным доходом и близким сроком погашения, поскольку цена ОФЗ-ПК и ОФЗ-ИН определяется рынком на основании прогноза развития ситуации. Впрочем, и коллективный разум может ошибаться. Например, в 2016-2017 годах шел стабильный рост цены на ОФЗ-ПД. А вот значения RUONIA, а стало быть, и купонного дохода ОФЗ-ПК, стабильно снижались. И, определяя цену на эти облигации, рынок закладывался на то, что и дальше всё будет также. Но в 2018 году, из-за санкций и выхода иностранных инвесторов из ОФЗ, цены на ОФЗ стали падать, а RUONIA наоборот – расти. В итоге сейчас мы видим, что цены на ОФЗ-ПД оказались в 2017 году несколько завышенными, а на ОФЗ-ПК – заниженными.

Как зарабатывать на них

Полученный процентный доход можно реинвестировать или вкладывать каждые 6 месяцев в:

- в покупку новых облигаций, наращивая свой процентный доход;

- в приобретение акций высоконадежных эмитентов (компаний) для получения дохода от роста стоимости акций и полученных по ним дивидендным выплатам;

- накопление на банковских депозитах.

Рисунок. Схема работы инвестиционного капитала по облигационной стратегии «Комбайн».

Второй тип дохода — это когда растет стоимость ОФЗ на рынке. Тогда их можно выгодно продать. Однако тут стоит помнить, что «народные» не торгуются на вторичном рынке. Продать их с выгодой можно только у банка — агента или брокера, через которых они были приобретены.

Как рассчитывается ставка ОФЗ

Т.е. происходит капитализация инвестиционных вложений за счет начисления процентов на проценты. Такая ставка рассчитывается по известной формуле сложного процента.

Какова доходность

Доходность или купонная доходность ОФЗ зависит от того, в какие периоды, каким траншем они были размещены. Как показывает практика работы с 2017 года, средняя процентная прибыльность ОФЗ находится в диапазоне от 7,1% до 10,5%.

Риски

Следует отметить, что приобретение даже высоконадежных облигаций не освобождает инвестора от рисков. Такими рисками могут быть:

- дефолт эмитента или неисполнение им своих обязательств по выплате долга. Никто не ожидал от государства дефолта в 1998 году, однако это произошло и инвесторы потеряли свои инвестиции;

- обесценение национальной валюты — рубля;

- риски, связанные с хранением облигаций, приобретенных в бумажной форме.

Облагаются ли налогом

На гособлигациях можно неплохо заработать. Причем этот заработок дополняется налоговыми вычетами в размере 13% НДФЛ. Этот вычет предоставляется только в том случае, если инвестор в течение 3 лет не продавал свои облигации.

Выгодно ли покупать

Вложить деньги в российские государственные бумаги выгодно всегда. Это доказывает даже тот факт, что почти 40% покупателей ОФЗ составляют иностранные инвесторы — нерезиденты.

Чем привлекательны ОФЗ? Тем, что инвестор получает в течение нескольких лет гарантированный государством финансовый поток прибыли, да еще с предоставлением налоговых льгот и вычетов.

Где посмотреть список доступных для покупки

ОФЗ-Н можно купить только через банки.

Общий список, а также рейтинг, текущие и будущие выпуски ОФЗ можно посмотреть на нескольких ресурсах. Это, прежде всего:

- сайт Московской биржи МОЕХ — www.moex.ru;

- на сайте консалтингового агентства РБК www.quote.rbc.ru;

- на сайтах брокерских компаний;

- на многочисленных сайтах и форумах, посвященных теме трейдинга и инвестиций, например, https://smart-lab.ru/q/ofz/.

Сколько стоит 1 штука

Около 1030 рублей.

Стоимость ОФЗ-Н не равна номиналу. Как правило, истинная цена ОФЗ на рынке определяется текущей конъектурой, спросом и предложением. Поэтому она может отличаться от номинала на проценты и даже десятки процентов.

Преимущества и недостатки

«Народные», как и другие облигации, имеют свои преимущества по сравнению с другими типами инвестиционных инструментов. К таким достоинствам относят, прежде всего:

- Надежность, так как гарантом того, что долг, проценты по нему будут выплачены в срок и в полном объеме является государство, его государственный бюджет, золотовалютные резервы.

- Ликвидность. ОФЗ — самая ликвидная ценная бумага, так как ее всегда можно как купить, так и продать. Причем это сделать можно не только там, где есть свободный рынок — на фондовой бирже, но частным или юридическим лицам (по форме гражданского договора купли/продажи).

- Процентный доход ОФЗ с постоянным доходом — 7-8% годовых, несмотря на малую величину, все же на 10-20% выше, чем проценты по банковским вкладам.

- Удобство владения, пользования и распоряжения. Можно хранить как в бумажном виде, например, в банковской ячейке, так и в электронном — в виде цифровых записей в Национальном депозитарном центре. Управлять своим портфелем облигаций можно дистанционно с помощью специальных программ и приложений, которые есть у каждого банка или брокера, работающего на финансовых рынках.

Кроме того, ОФЗ как финансовый актив может быть передан по наследству, подарен.

Муниципальные облигации

Большинство муниципальных облигаций (исключение – буквально 2 выпуска) торгуются с амортизацией – т.е. эмитент постепенно погашает тело облигации. За счет этого доходность облигаций постепенно падает, так как купон платится в процентах от текущего номинала.

При снижении ключевой ставки инвестировать в облигации с амортизацией – не самая лучшая идея, так как доходность таких бумаг постепенно снижается, а высвобожденные деньги приходится инвестировать куда-то еще. Если в ваши планы входит «купить и забыть», то такие облигации вам не подойдут.

С другой стороны, амортизация хорошая для корпоративных облигаций – вы постепенно будете возвращать капитал и снизите риски, что дефолт одного эмитента нанесет вашему портфелю существенный вред.

В целом доходность к погашению муниципальных облигаций выше, чем ОФЗ – причем при сопоставимом уровне риска. Поэтому такие облигации могут оказаться интереснее.

Самые доходные муниципальные облигации в 2021 году – в таблице.

| Название облигации | Дата погашения | Период выплат | Купон, в % годовых | НКД | Цена, в % от номинала | Эффективная доходность к погашению, в % годовых |

| Карач-ЧеркесРесп-35001 | 2024-12-18 00:00:00 | 4 | 8.7 | 7.39 | 105.78 | 6.82 |

| Хакасия Респ-35006-об | 2023-11-02 00:00:00 | 4 | 11.7 | 25.32 | 108.87 | 6.77 |

| ТомскАдм-34008-об | 2025-12-27 00:00:00 | 4 | 6.7 | 3.49 | 100.60 | 6.65 |

| Ульяновская область-35002 | 2027-06-25 00:00:00 | 2 | 6.6 | 36.89 | 100.69 | 6.54 |

| Краснодар-34003-об | 2025-12-23 00:00:00 | 4 | 6.7 | 4.22 | 101.40 | 6.42 |

| Карелия Респ-35018-об | 2023-10-15 00:00:00 | 4 | 8 | 15.78 | 103.04 | 6.40 |

| Томская Обл-35067-об | 2027-07-23 00:00:00 | 4 | 6.7 | 9.36 | 101.77 | 6.39 |

| Омская Обл-35004-об | 2025-11-24 00:00:00 | 4 | 6.45 | 9.37 | 100.84 | 6.38 |

| Тамбовская Обл-35004-об | 2025-12-05 00:00:00 | 4 | 8 | 7.89 | 106.00 | 6.37 |

| СвердловскОбл-35009-об | 2027-11-17 00:00:00 | 4 | 6.25 | 10.1 | 100.50 | 6.27 |

| СвердловскОбл-35008-об | 2027-07-29 00:00:00 | 4 | 6.1 | 13.2 | 99.87 | 6.27 |

| Марий Эл-35008-об | 2024-08-21 00:00:00 | 4 | 8.6 | 12.25 | 105.21 | 6.25 |

| КалининградОбл-35003-об | 2027-06-16 00:00:00 | 4 | 6.1 | 4.01 | 100.01 | 6.24 |

| Ярославская Обл-35018-об | 2026-05-24 00:00:00 | 4 | 6 | 30.41 | 99.70 | 6.23 |

| НижегородОбл-35015-об | 2026-05-27 00:00:00 | 4 | 6.1 | 8.86 | 100.08 | 6.22 |

| Ульяновская область-35001 | 2024-12-07 00:00:00 | 4 | 8.1 | 10.65 | 104.91 | 6.21 |

| КалининградОбл-35002-об | 2024-12-17 00:00:00 | 4 | 7.91 | 6.93 | 105.83 | 6.18 |

| Орловская область-34001 | 2022-11-26 00:00:00 | 4 | 8.3 | 3.66 | 103.16 | 6.15 |

| СПетербург-2-35003-об | 2027-04-13 00:00:00 | 2 | 6.05 | 13.43 | 100.00 | 6.14 |

| Ярославская Обл-35017-об | 2025-06-24 00:00:00 | 4 | 7.95 | 23.74 | 105.19 | 6.08 |

| Курская область-35001-об | 2025-10-12 00:00:00 | 4 | 7.96 | 0.16 | 104.67 | 6.05 |

| КраснодарКрай-35002-об | 2025-06-03 00:00:00 | 4 | 7.63 | 9.62 | 104.57 | 6.04 |

| НовосибирскаяОбл-34021-об | 2025-10-14 00:00:00 | 4 | 5.85 | 0.32 | 99.82 | 6.03 |

| КраснодарКрай-35001-об | 2024-08-09 00:00:00 | 4 | 8.6 | 15.08 | 106.60 | 6.02 |

| СПетербург-2-35002-об | 2026-12-04 00:00:00 | 2 | 7.65 | 7.55 | 105.79 | 6.02 |

| Мордовия Респ-34003-об | 2021-09-03 00:00:00 | 4 | 11.7 | 5.51 | 103.58 | 6.00 |

Параметры ОФЗ-н четвертого выпуска 53004

Доступный для приобретения в период с 02.2019 г. по 25.02.2020 г. выпуск ОФЗ-н имеет следующие параметры:

Доступный для приобретения в период с 02.2019 г. по 25.02.2020 г. выпуск ОФЗ-н имеет следующие параметры:

- номинал — 1000 руб.;

- минимальное количество облигаций для покупки — 10 шт;.

- максимально допустимый объем вложений — 15 млн руб.;

- дата погашения — 30.08.2022 г.

Этот выпуск имеет фиксированный купон. Его размер постепенно увеличивается в течение 3 лет. Начальное значение равно 6,5%, максимальное — 7,35%. При этом доходность к погашению по состоянию на конец ноября-начало декабря 2019 г. составляет всего 6,14%. Это вызвано тем, что бумага торгуется дороже номинала. Ее цена составляет 1025,64 руб.

Планируя покупку, следует учитывать, что, помимо стоимости приобретаемого актива, инвестор должен компенсировать накопленный купонный доход. На 02.12.2019 г. его величина равна 16,21 руб.

Кроме того, он должен будет внести на счет резерв в размере 89 коп. на каждую облигацию. Это делается на случай роста цены ОФЗ-н до момента зачисления сделки. Бумаги поступают в собственность покупателя на следующий день. После этого можно снять непотраченные средства.

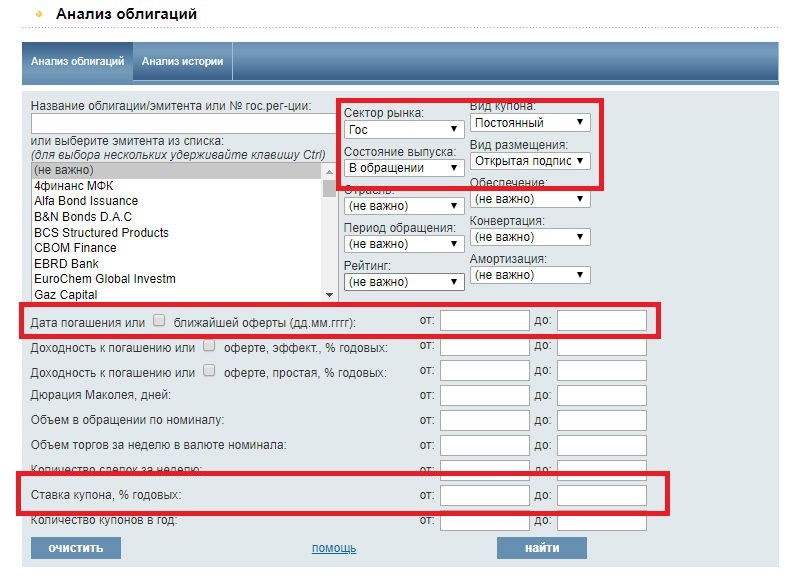

Как выбирать ОФЗ для инвестирования

Часто меня спрашивают, какие ОФЗ купить, какие лучше и доходней. Чтобы это узнать, нам понадобится сайт rusbonds.ru. Нужно для начала перейти на сайт и зарегистрироваться, иначе часть информации будет недоступна. Далее действуйте так:

- переходите в раздел «Анализ облигаций»;

- в меню «Сектор рынка» выбираете «Гос»;

- состояние выпуска – «В обращении»;

- вид купона – «Постоянный»;

- вид размещения – «Открытая подписка» (чтобы не выпадали всякие КОБРы);

- дата погашения – можно оставить поле пустым, можно задать определенную дату, например, через 3 года (если вам нужны короткие облигации);

- ставка купона – тоже настраивается опционально, в случае с ОФЗ ее можно оставить пустой.

Далее уже вы выбираете, какие ОФЗ лучше купить в зависимости от эффективной доходности. Почему именно эффективная доходность, а не просто купон? Очень просто. Цена облигации меняется в динамике, и если вы переплачиваете за нее (т.е. облига стоит выше номинала), то итоговая доходность для вас снижается.

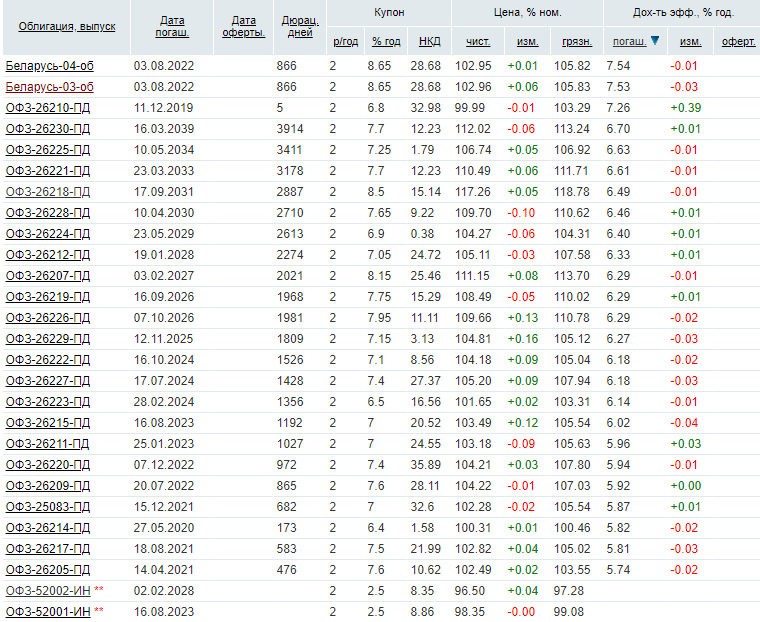

Вот список наиболее доходных ОФЗ на сегодняшний момент:

Важно: эффективная доходность предполагает, что все купоны будут реинвестироваться. А так как минимальная цена покупки ОФЗ около 1000 рублей, то все купоны выпуска в совокупности должны давать доход не менее этой самой 1000 рублей (иначе не сделаете реинвест)

Если у вас нет возможности реинвестировать купоны или вы планируете потратить их по-другому, то смотрите на простую доходность к погашению – за счет отсутствия сложного процента она будет ниже.

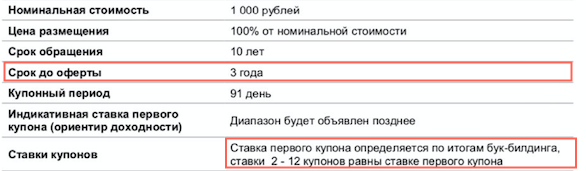

Что такое оферта

Оферта – это право предъявить облигацию к погашению в заранее определенную дату. Например облигационный выпуск сроком на 10 лет может иметь оферту через 3 года после размещения. При этом ставка купона устанавливается только до даты оферты, а затем эмитент устанавливает новую ставку. Инвестор имеет право требовать выкупа бумаги эмитентом по номиналу в назначенную дату, если не хочет держать их дольше. Зачем это нужно эмитенту? Для того, чтобы иметь возможность установить новую ставку купона, которая будет действовать после даты оферты. Зачем менять ставку купона? Если ставки в экономике снизятся или улучшиться кредитное качество эмитента, то он может уменьшить размер купона без риска для инвестиционной привлекательности бумаги.

Из-за того, что после оферты ставка купона может измениться, расчет доходностей производится к дате оферты, а не к дате погашегния.

Для того, чтобы предъявить облигацию к оферте, нужно обратиться к брокеру с соответствующим заявлением накануне даты оферты. Брокер может взимать плату за эту услугу.

Выдержка из проспекта. Как видно из проспекта, ставка купона на этапе размещения определяется только до даты оферты.

Как купить ОФЗ физическому лицу

Сделки купли-продажи ОФЗ осуществляются на Московской фондовой бирже. Однако покупка облигаций физическим лицом проводится через посредника – брокера.

Поэтому первый шаг – выбор брокерской компании и заключение договора. На текущий момент существует много различных организаций, наиболее надежными из них являются ВТБ-Капитал, Сбербанк, Открытие Брокер, а также Финнам, БКС.

Последовательность действий:

- Скачать дистрибутив программы-терминала Quik. Через нее инвестор выбирает облигации, анализирует котировки и совершает сделки купли-продажи.

- Внести деньги на брокерский счет. Минимальная цена лота – 1000 рублей, поэтому стартовать можно с небольших сумм.

- Подготовка к первой покупке. Удобнее сначала создать сводную таблицу, добавив класс «Т+Облигации». В терминале отобразятся все ключевые параметры: цена номинала, дата погашения, рыночная стоимость, объем торгов.

- Покупка. Цены покупки обозначены в процентах относительно номинала (например, 90% – это 900 рублей) и отмечены зеленым маркером, стоимость продажи – красным. В окне заявки можно указать цену и количество.

- Программа сообщит, сколько нужно оплатить за покупку, с учетом комиссионных сборов и накопленного КД. Чтобы завершить операцию, нужно кликнуть по кнопке «Да».

После всех манипуляций купонный доход и выплата номинала осуществляется на именной счет – банковский либо брокерский.

Заключение

Перспективы развития народных ОФЗ-Н однозначны: спрос на них стабильно растет. Причиной тому стал низкий заявленный индекс инфляции, который погубил привлекательность ОФЗ-ИН за прошедшие два года.

А также возможность зафиксировать процентную ставку доходности на длительный срок. Народные облигации активно позиционируют как альтернативу банковским вкладам и здесь есть веский фактор: ключевая ставка стабильно снижается. За этим значением уменьшаются ставки по депозитам.

Обратите внимание!

ОФЗ – консервативный метод наращивания капитала, обладающий ключевыми преимуществами. Чтобы получать чистую прибыль на фондовой бирже, достаточно вложить 3 000 рублей.. Это именно тот порог, когда доход покрывает комиссионный процент брокера и депозитария

Банковские вклады нередко требуют более крупных инвестиций – от 40 000 рублей, принося в итоге 5-6% годовых

Это именно тот порог, когда доход покрывает комиссионный процент брокера и депозитария. Банковские вклады нередко требуют более крупных инвестиций – от 40 000 рублей, принося в итоге 5-6% годовых.

По прогнозам, индекс инфляции и ключевая ставка в ближайшие периоды будут снижены, что сделает ОФЗ Минфина для физических лиц еще более привлекательными.