Как инвестировать в облигации. самое полное руководство

Содержание:

- Переменный купон и доходность

- Как зарабатывать на них

- Выбор и покупка

- Преимущества ценных бумаг с фиксированным доходом

- Что это такое и зачем они нужны

- Какие бывают облигации?

- Доходность ОФЗ в 2019 году: ОФЗ-н 3-го выпуска № 53003

- Возможные риски по облигациям федерального займа, доходность сегодня и завтра

- Снижение купонной доходности

- Что такое ОФЗ и почему их предлагают как альтернативу депозиту в банке

- Открыть ИИС

- Виды с расшифровками

- ОФЗ

- Санкции

Переменный купон и доходность

Доходность от облигаций включает в себя две составляющие:

- Купонный доход – для ОФЗ-ПК выплачивается раз в полгода. Этот доход не облагается налогами.

- Доход от продажи или погашения – рассчитывается, как разница между ценой покупки и продажи. В этом случае предусмотрены налоги по общим правилам.

Доход от продажи или погашения ОФЗ-ПК имеет свои риски. Во-первых, при покупке бумаги ее можно неправильно оценить, но это больше случается с бумагами, обладающими сложной структурой (такие как ОФЗ-АД или ОФЗ-ИН). Во-вторых, есть риск ликвидности. А, в-третьих, финансовые потери могут возникнуть за счет падения рыночной цены на облигации.

Получать купонный доход можно раз в полгода. Купоны таких облигаций привязываются к плавающей процентной ставке (например, RUONIA — представляет ставку по однодневным кредитам между банками, данные берутся по 28 крупнейшим из них) или размеру официальной инфляции. Купонный доход в этом случае рассчитывается, как ставка RUONIA +определенный процент. Поэтому по этим облигациям известна величина только текущего купона, а следующие доходы будут зависеть от ставок RUONIA или уровня инфляции.

Процентная ставка таких облигаций может составлять от 5 до 8% . Есть возможность реивестировать эти проценты, благодаря этому доходность будет немного выше, но получить прибыль можно только по окончании срока с основной суммой.

Справка. Средняя ставка по банковским депозитам на срок 3 года составляет примерно 4.5%. Вложения в государственные облигации являются хорошей альтернативой банковским вкладам. К тому же надежность ОФЗ значительно выше.

Многих инвесторов отпугивают ОФЗ-ПК своей невозможностью посчитать точную доходность. Из-за переменного купона, мы можем только предположить, как поменяется его величина в будущем. Тем не менее, мы можем опираться на историю изменения уже выплаченных купонов и пытаться прогнозировать рынок, исходя из алгоритма подсчета купона.

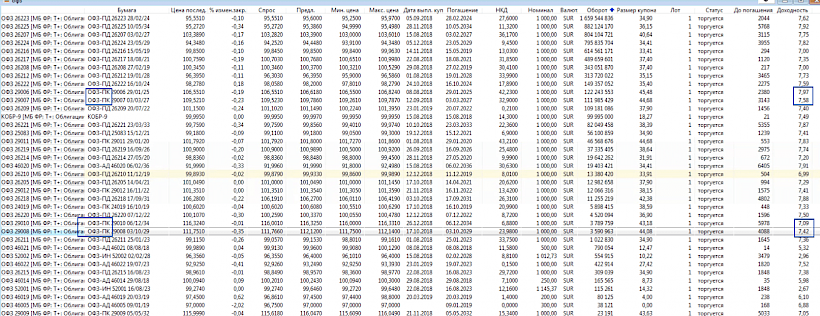

Примерную годовую доходность для ОФЗ-ПК можно посмотреть и в таблице облигаций в терминале QUIK, также как и для других гособлигаций. Но она опирается на текущий купон, так что смысла в этом может быть не много.

ОФЗ-ПК в таблица облигаций в QUIK

ОФЗ-ПК в таблица облигаций в QUIK

Не стоит также забывать про все параметры для подсчета доходности, по аналогии с другими облигациями. Смотрим на рыночную цену, накопленный купонный доход (НКД), думаем о сроке инвестиций и считаем сколько мы сможем получить примерно прибыли в нужный срок.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Выбор и покупка

Выбор ОФЗ зависит от желаемой длительности срока инвестирования. Кроме того, нужно определиться, будут ли тратиться купоны или они будут реинвестироваться, то есть дополнительно будут приобретаться ценные бумаги. Самым простым путём является покупка облигаций с постоянными купонными выплатами, которые погашаются, когда владельцу нужны деньги и пользование этими ценными бумагами до погашения.

Ещё один вариант: купить облигации, погашаемые через год, после их погашения приобрести облигации, которые будут погашаться ещё через год и так далее. Эта схема немного сложнее, зато на инвестиционный портфель будет меньше влиять изменение процентных ставок. Для получения пассивного дохода, необходимо учитывать даты купонных выплат. Для ежемесячной прибыли нужно, чтобы в портфель были включены минимум 6 разных ОФЗ, так как купонные выплаты осуществляются каждые полгода.

Обычные ОФЗ покупаются на торгах Московской биржи при помощи брокера. Для этого нужно заключить с брокером договор, открыть брокерский счёт (или ) и внести на него денежные средства. После этого можно покупать нужные ОФЗ через специальную программу для компьютера или из приложения для смартфона.

Можно следующим образом описать процесс покупки ОФЗ и получения прибыли:

- государство осуществляет выпуск ценных бумаг номинальной стоимостью 1 тыс. руб.;

- правительство назначает купон по ним, к примеру, 8% годовых;

- облигации переходят на биржу, где их цена будет отличаться от номинальной;

- на стоимость бумаги влияет ситуация на рынке. Цена может, как превышать, так и быть ниже номинальной. Следовательно, покупка ОФЗ по низкой стоимости будет более выгодным вложением;

- при покупке ОФЗ физическое лицо становится инвестором и получает право на доход 8%. Проценты выплачиваются по купонам, в большинстве случаев частями (2 – 4 раза в течение года);

- когда наступает время погашения, облигация возвращается по номинальной цене;

- прибыль с вложений в ОФЗ получается, когда снимаются проценты. Кроме того, дополнительную доходность может обеспечить продажа бумаги выше её стоимости при покупке, или если облигацию приобретали ниже номинальной цены и дождались её погашения.

Преимущества ценных бумаг с фиксированным доходом

Ценные бумаги с фиксированным доходом обеспечивают инвесторам стабильный процентный доход на протяжении всего срока действия облигации. Ценные бумаги с фиксированным доходом также могут снизить общий риск инвестиционного портфеля и защитить от волатильности или резких колебаний рынка. Акции традиционно более волатильны, чем облигации, что означает, что движение их цен может привести к большему приросту капитала, но также и к большим убыткам. В результате многие инвесторы выделяют часть своих портфелей облигациям, чтобы снизить риск волатильности, исходящей от акций.

Важно отметить, что цены на облигации и ценные бумаги с фиксированным доходом также могут расти и падать. Хотя процентные выплаты по ценным бумагам с фиксированным доходом являются стабильными, не гарантируется, что их цены останутся стабильными на протяжении всего срока действия облигаций

Например, если инвесторы продают свои ценные бумаги до срока погашения, могут возникнуть прибыли или убытки из-за разницы между ценой покупки и ценой продажи. Инвесторы получают номинальную стоимость облигации, если она удерживается до погашения, но если она продана заранее, цена продажи, вероятно, будет отличаться от номинальной стоимости.

Однако ценные бумаги с фиксированным доходом обычно предлагают большую стабильность основной суммы, чем другие инвестиции. Корпоративные облигации с большей вероятностью будут возвращены, чем другие корпоративные инвестиции, если компания объявит о банкротстве. Например, если компания сталкивается с банкротством и должна ликвидировать свои активы, держатели облигаций получат выплаты раньше держателей обыкновенных акций.

Казначейство США гарантирует государственные ценные бумаги с фиксированным доходом и считается надежным вложением в период экономической неопределенности. С другой стороны, корпоративные облигации поддерживаются финансовой жизнеспособностью компании. Короче говоря, корпоративные облигации имеют более высокий риск дефолта, чем государственные облигации. Дефолт – это неспособность эмитента долга выплатить свои проценты и основную сумму инвесторам или держателям облигаций.

Ценные бумаги с фиксированным доходом легко продаются через брокера, а также доступны в паевых инвестиционных фондах и биржевых фондах. Паевые инвестиционные фонды и ETF содержат смесь многих ценных бумаг в своих фондах, так что инвесторы могут покупать многие типы облигаций или акций.

Плюсы

- Ценные бумаги с фиксированным доходом обеспечивают инвесторам стабильный процентный доход на протяжении всего срока действия облигации.

- Ценные бумаги с фиксированным доходом имеют рейтинги кредитных рейтинговых агентств, позволяющие инвесторам выбирать облигации финансово стабильных эмитентов.

- Хотя цены на акции могут сильно колебаться с течением времени, ценные бумаги с фиксированным доходом обычно имеют меньший риск колебания цен.

- Ценные бумаги с фиксированным доходом, такие как казначейские облигации США, гарантированы государством, обеспечивая безопасный доход для инвесторов.

Минусы

- Ценные бумаги с фиксированным доходом имеют кредитный риск, что означает, что эмитент может не выплачивать проценты или выплатить основную сумму долга.

- Ценные бумаги с фиксированным доходом обычно приносят более низкую доходность, чем другие инвестиции, такие как акции.

- Риск инфляции может стать проблемой, если цены растут быстрее, чем процентная ставка по ценной бумаге с фиксированным доходом.

- Если процентные ставки растут быстрее, чем ставка по ценной бумаге с фиксированным доходом, инвесторы проигрывают, удерживая более низкую доходность.

Что это такое и зачем они нужны

Тот, кто купил облигации, является держателем долга или кредитором. За то, что он приобрел облигации, т.е. фактически одолжил деньги тому, кто выпустил облигацию, эмитент обязан выплачивать процент по долгу. Плюс в конце срока — весь основной долг.

Как правило, процент по облигации выплачивается в течение всего периода действия облигации. Проценты выплачиваются периодически — каждый месяц, квартал или раз в год. По завершении срока действия облигации кредитор получает от должника всю сумму долга и проценты за весь период действия облигации.

Облигации до недавнего времени выпускались только в бумажном виде. Например, «ОФЗ — народные» и сейчас имеют бумажный формат с целью расширить доступ частных лиц к этому долговому инвестиционному инструменту.

В настоящее время большая часть ценных бумаг, включая государственные и корпоративные облигации, имеют электронный вид. Т.е. все характеристики, параметры ценной бумаги закодированы специальным цифровым шифром.

Рисунок 1. Общий вид бумажных ОФЗ — народных.

Купленные облигации, кроме того, что приносят прибыль инвестору в виде процентов, также могут быть и проданы на рынке (например, на Московской фондовой бирже МОЕХ), когда на них цена вырастет. Т.е. обладатель ОФЗ или любой другой облигации получает два типа прибыли:

Рисунок 2. Составляющие факторы прибыли от владения ОФЗ.

- Процентный или купонный доход. Он аналогичен банковскому депозиту.

- Суммой прибыли также является разница между ценой покупки облигации и ценой ее продажи на рынке финансовых инструментов.

Здесь следует отметить, что каждая из 2 составляющих параметров прибыли от владения ОФЗ может быть существенно выше доходности по тем же банковским депозитам. Например, процентный доход может быть увеличен за счет применения специальных методов или облигационных стратегий.

Схема работы инвестированного капитала с учетом сложного процента.

Они основаны на математической функции сложного процента (геометрической прогрессии). Доход от продажи может иметь приличную сумму, если спрос на ОФЗ на рынке превышает предложение. В некоторых случаях доход от продажи ОФЗ на рынке может составлять десятки процентов.

Цели государства

Поскольку эмитентом ОФЗ является государство (непосредственно в лице Минфина РФ и ЦБ РФ), распространяя эти долговые бумаги, оно преследует свои конкретные цели. Это:

- пополнение государственного бюджета за счет привлечения денег частных инвесторов;

- получение средств для покупки иностранной валюты;

- создание условий, при которых расширяется база розничных инвесторов за счет физических лиц. Тем самым государство, кроме получения денег в долг, вовлекает в процесс инвестирования немалую часть простых людей, расширяя свою социальную базу поддержки.

Кроме этого, выпуск государством облигаций нередко связано с задачей увеличить денежную массу в экономике страны, но без использования эмиссии ничем не обеспеченных денег (неинфляционная эмиссия).

Срок действия

ОФЗ — народные или «ОФЗ-Н» имеют срок действия 3 года. Этот срок оптимален с точки зрения работы капитала и в то же время инвестор может периодически менять ценные бумаги в своем портфеле, не опасаясь налоговых последствий.

Купонные выплаты — каждые полгода (6 месяцев).

Какие бывают облигации?

Гособлигации

Это один из самых надёжных способов вложить деньги. Этот вариант интересен, прежде всего, любителям держать средства в Сбербанке, где ставка по депозиту сроком год-три 5-6% годовых, а по вкладу с возможностью пополнения и частичного снятия без потери процентов равна 1,5-2,3%. При этом доходность ОФЗ (облигациям федерального займа), составляет около 8%, процент по 2-летним ОФЗ – около 8,12% годовых. Гарантом возврата денег выступает государство, так что в ОФЗ можно смело вкладывать больше, чем 1,4 млн руб.

Если вы хотите получить бOльшую доходность, то можно приобрести муниципальные или региональные облигации, которые выпускает крупный город или регион. Купонный доход по таким облигациям выше, чем по ОФЗ, и он тоже не облагается налогом на доход. Но тут и риски выше, ведь отдельный регион теоретически может объявить себя банкротом, так что лучше выбирать крупнейшие мегаполисы и богатые области, такие как Москва, Санкт-Петербург, Екатеринбург и т.д. Приятный бонус – доходы по гособлигациям не облагаются налогами.

Доходность: до 7,5-8,5% годовых

Порог входа: 1 000 рублей (именно столько стоит одна облигация).

Корпоративные облигации

Если доходность по ОФЗ кажется слишком скромной, то можно вложить средства в корпоративные облигации (ценные бумаги компаний). В условиях экономической нестабильности лучше выбирать бумаги самых известных и крупных компаний, таких как Газпром, Роснефть, Сбербанк, ВТБ, Северсталь и т.д.

Но есть одно «но». Из полученного дохода придётся вычесть не только комиссию брокеру, но и налог НДФЛ 13%, которым облагается процент по облигациям.

Есть один лайфхак. По облигациям, выпущенным не ранее 2017 г., можно будет не платить НДФЛ, но только по тому купону, который поступит на счёт инвестора с 1 января 2018 г. Если покупать облигацию на этих условиях, то доходность по ней будет практически равняться ставке купона. Например, на днях Газпромбанк разместил трёхлетние облигации по ставке 8,65% годовых. То есть вложив 100 тыс. в облигацию с такой ставкой, вы получите через год за вычетом комиссии брокера доход в размере 8400-8500 руб. или около 8,4-8,5% годовых.

Доходность: 8,4-8,5% годовых

Порог входа: 1 000 рублей

Народные облигации

Весной Министерство финансов запустило специальный инструмент – упрощенные так называемые народные облигации федерального займа или ОФЗ-н. Ставка по ним даже выше, чем по обыкновенным ОФЗ и составляет 8,5% годовых. Размещаются такие бумаги обычно на три года. Купонный доход по ним так же не облагается налогом. Однако дополнительную комиссию придётся заплатить банкам, которые выступают агентами по продажам. Причём эта комиссия тем больше, чем меньше инвестированная сумма. При приобретении ценных бумаг на сумму менее 50 тысяч рублей комиссия составит 1,5%. Если 50-300 тысяч рублей – 1%, более 300 тысяч рублей – 0,5%. Кроме того, банки могут взять комиссию за досрочное предъявление облигации к погашению, так же при досрочном погашении можно потерять часть накопленного купонного дохода. Однако если вы продержите бумагу до конца срока вложенные в эти облигации 100 тыс. руб., то в итоге получите доход в размере 8,4% годовых за вычетом комиссии банку или 8400 руб.

Доходность: 8,4% годовых

Порог входа: 30 000 руб.

Доходность ОФЗ в 2019 году: ОФЗ-н 3-го выпуска № 53003

Доходность облигаций для физлиц складывается из 2 составляющих:

- Разница между ценой покупки и номинальной стоимостью;

- Накопленный купонный доход (НКД). Он растет в течение 3 лет. Купонные выплаты производятся каждые полгода.

Общая доходность ОФЗ на сегодня составляет 8-12 процентов. Более точную стоимость можно посчитать с помощью облигационного калькулятора.

В России по ОФЗ для физических лиц доходность имеет фиксированный процент к определенному сроку реализации ценной бумаги. Причем, чем дольше владелец облигации удерживает ее у себя, тем этот процент выше. Так ставка ОФЗ, выпущенных в январе 2019 года, в зависимости от срока хранения составит:

- 1 год, составляет 6,5%;

- 1,5 года – 7%;

- 2 года – 7,5%;

- 2,5 года – 8%;

- 3 года – 8,6%.

Накопленный купонный доход и доходность к погашению ОФЗ №53003 по месяцам можно посмотреть здесь.

Выплаты будут производиться 24 марта 2021 года. Если держать облигации менее одного года, то купонный доход по ним выплачиваться не будет. При досрочном расторжении договора в течение 12 месяцев вы получаете только первоначально инвестированную сумму. Если вы продаете ОФЗ после 1 года, то помимо всей суммы покупки вы еще получите купонный доход.

Еще одним моментом, который надо учитывать при расчете доходности ОФЗ 2019 году – это их курсовая стоимость. Хотя они не могут обращать на вторичном рынке, облигации ОФЗ для физических лиц также подвержены влиянию рынка.

Если посчитать на облигационном калькуляторе Сбербанка, то можно увидеть, что сегодня при покупке облигаций на сумму 100 000 рублей общий доход через 3 года составит 15860 рублей (среднегодовая доходность 8,51%).

Возможные риски по облигациям федерального займа, доходность сегодня и завтра

Несмотря на то, что ОФЗ имеют максимальный уровень защиты от риска, так как государство имеет все возможности для погашения своих обязательств в любое время, риск потери капитала существует даже у такого надежного финансового инструмента. Одним из наиболее коварных и опасных для средств, вложенных в ОФЗ, рисков считается инфляция. Однако в последние семь лет Центральному Банку России удается сдерживать уровень инфляции на отметке в 4,5%, что ниже, чем ставка по ОФЗ. Учитывая, что даже по депозитам процент прибыли не более 4, вложение денег в облигации федерального займа является более надежным способом сохранить капитал.

Снижение купонной доходности

Следует помнить, что купон по облигации – это не навсегда. Если только он не является постоянным. Если купон является переменным, то он может и снизится.

Так, на российском рынке ОФЗ имеются гособлигации с переменным купоном, который привязан к текущей ставке РУОНИА (это ставка по межбанковским овернайтовым кредитам крупнейших банков России). Если эта ставка снизится, то доходность ОФЗ тоже упадет.

Например, ОФЗ-29006-ПК. Купонная выплата последовательно снижается с каждым годом.

Ставка РУОНИА меняется в зависимости от ключевой ставки Центробанка. Чем ниже значение ставки, тем ниже РУОНИА и, соответственно, доходность по таким облигациям.

Что такое ОФЗ и почему их предлагают как альтернативу депозиту в банке

Облигации федерального займа (ОФЗ) — один из видов российских ценных бумаг, которые выпускаются Министерством финансов. Отличие от других активов заключается в том, что гарантом выплаты процентной ставки и выкупа облигации после срока погашения является государство. Перед тем как рассматривать, в чем разница между ОФЗ и банковскими вкладами, разберемся в терминах, которые часто используют в этой сфере:

- Эмитент — это компания или государство, которые выпускают облигации для продажи на бирже. В случае с ОФЗ речь идет о Министерстве финансов.

- Номинал — это стоимость одной облигации и та сумма, которую получит владелец облигации, если будет держать (не продавать) ее у себя до момента выкупа эмитентом (т. е. до срока погашения). Как правило, номинал одной облигации оценивают в 1000 рублей.

- Срок погашения — время, в течение которого эмитент будет пользоваться вашими деньгами. Причем период одинаковый для всех инвесторов. Если купить пятилетнюю ОФЗ в день выпуска или спустя два года, срок действия закончится в одну и ту же дату.

- Купоны — это как раз то, ради чего вы и будете покупать облигацию, это ваш доход от вложенных денег. Такой доход еще называют купонным. Размер выплат и график известны еще перед покупкой облигации. К примеру, для ОФЗ номиналом 1000 рублей предусмотрена процентная ставка 12% с выплатой раз в полгода. Это означает, что дважды в год инвестор получит купонный доход по 60 рублей.

Главное преимущество ОФЗ — инвесторы освобождены от уплаты НДФЛ с купонного дохода. Подобная инициатива также распространяется на муниципальные и российские корпоративные облигации. Это сделано для поддержания государственных программ и внутренних инвесторов.

У банковских вкладов и государственных облигаций существует два сходства:

- Фиксированный срок возврата — в случае с ОФЗ и вкладами инвестор заранее знает, когда закончится срок действия финансового инструмента и можно забрать средства. Для банковских депозитов вкладчик самостоятельно выбирает срок инвестирования, а для ОФЗ период погашения устанавливается Минфином РФ. Информация доступна до покупки облигаций.

- Фиксированная доходность — для депозитов действует установленная процентная ставка, но с выплат необходимо заплатить подоходный налог для физического лица. Покупка ОФЗ предполагает наличие купонов, которые дают право на получение прибыли, не облагаемой налогом.

Депозиты защищаются Агентством по страхованию вкладов на сумму до 1,4 миллиона рублей. В случае банкротства банка государство возвращает потерянные деньги вкладчику. Невыплата возможна только при дефолте в стране. В случае с облигациями страховка не предусмотрена. Поскольку гарантом является государство, то фактически все инвестиции в ОФЗ находятся под защитой, даже суммы свыше 1,4 миллиона рублей.

- Высокая доходность. Вклады в надежные банки характеризуются небольшой процентной ставкой при низких рисках, при этом прибыль по облигациям в среднем на несколько процентов выше. Также полученный доход не облагается налогом.

- Надежность заемщика. Вероятность банкротства коммерческой финансовой организации значительно выше, чем у государства. При этом высокую доходность по вкладам предлагают только сомнительные банки.

- Получение процентов при продаже. При вкладах в банке клиент привязан к сроку инвестирования, а сохранение прибыли невозможно при досрочном снятии. Облигации можно продать в любой момент, при этом получив накопленный купонный доход.

- Спекулятивная прибыль. Возможность дополнительного заработка от продажи актива на вторичном рынке. При резком падении средней процентной ставки по вкладам увеличивается интерес и стоимость долгосрочных облигаций.

Таким образом, понятно, что государство обеспечивает гарантии как для банковских вкладов, так и для ОФЗ. Но в случае с инвестированием в облигации человек получает высокий фиксированный доход, снижение налоговой нагрузки, а также возможность продажи активов в любой момент без потери доходности. Стоит учитывать риск, связанный с ключевой ставкой ЦБ — при росте показателя рыночная стоимость ценной бумаги будет ниже номинальной.

СПРАВКА: уровень надежности ОФЗ определяется кредитным рейтингом государства. Как вклады, так и облигации подвержены одному общему риску — дефолту на уровне страны.

Открыть ИИС

Индивидуальный инвестиционный счёт (ИИС) – это разновидность брокерского счёта, но он задумывался властями, чтобы простые граждане (такие как мы с вами) начали покупать акции и облигации. Для этого государство придумало льготы, для тех, кто откроет ИИС. Правила такие: если вы положили на счёт до 400 тыс. руб. и не выводите средства в течение 3-х лет, то вам возвращают налоговый вычет в размере 13% от суммы на счёте. Вычет можно получить уже в первый год, подав декларацию в налоговую службу.

Такой счёт тоже можно открыть через брокера. Существует ограничение по количеству ИИС – один счёт на одного человека. На ИИС можно положить до 1 млн руб., но вычет вы получить только с 400 тыс. руб. Правда, через год можно доложить ещё 400 тыс. и получить ещё один вычет. Однако вторую сумму так же необходимо продержать на счёте 3 года с момента зачисления и т.д. Если в течение трёх лет вы всё-таки вывели средства, вычет придётся вернуть государству.

«Помимо купонного дохода по ОФЗ, который не облагается НДФЛ, инвестор может получить налоговый вычет в размере 13% от внесённой на ИИС суммы. Таким образом только за первый год владения ОФЗ на ИИС, можно получить примерно 21% годовых. Конечно, через год доходность уменьшится, ведь получать налоговый вычет каждый год на ранее внесённую сумму не получится. И всё же доходность вложения в ОФЗ через ИИС превышает лучшие банковские предложения по депозитам», – поясняет начальник управления интернет-трейдинга «Открытие Брокер» Александр Дубров.

На ИИС можно положить не только гособлигации, но и корпоративные бумаги. Однако по ним, с одной стороны, можно получить налоговый вычет, с другой, придётся заплатить НДФЛ на купонный доход.

Виды с расшифровками

Облигации типов ПД, ФД и АД являются ценными бумагами с известным купонным доходом. Далее перечислены виды ОФЗ, но, возможно, вам будет интересна и статья про виды облигаций по всем параметрам.

ОФЗ-ПД (с постоянным купонным доходом)

Данный вид имеет длительный срок обращения – от 1 года до 30 лет. Размер купонов является фиксированной величиной в течение всего времени владения облигациями. Купонный доход выплачивается 2-3 раза в год.

ОФЗ-ФД (с фиксированным купонным доходом)

Срок обращения данных ОФЗ – более 4 лет. Купонный доход фиксируется в момент выпуска облигаций и может быть различным в зависимости от периода выплат. В первые несколько лет купонный доход может составлять 7% от номинальной стоимости, а следующие несколько лет – 6%.

Выплаты по купону осуществляются 2-4 раза в год.

ОФЗ-АД (с амортизацией долга)

Срок обращения составляет от 1 года до 30 лет. Данный вид ценных бумаг появился относительно недавно — в мае 2002 года. Погашение по номиналу происходит по частям в разные даты. Выплаты по купону происходят 2-4 раза в год.

ОФЗ-ПК (с переменным купонным доходом)

Срок обращения облигаций с переменным купонным доходом – от 1 года до 5 лет. Купонный доход данного вида ОФЗ меняется и заранее не известен.

Владельцы гособлигаций получают доход, который постоянно меняется в соответствии с данными макроэкономического индикатора, например, ставки RUONIA (ставка совместного кредитования банков на межбанковском рынке). Купон постоянно меняет свой размер, поэтому рассчитать доходность с такой инвестиции невозможно.

Купонный доход выплачивается либо 2, либо 4 раза в год. Его размер объявляется перед началом каждого купонного периода в зависимости от доходности ГКО. Государственные краткосрочные облигации погашаются практически одновременно с датой выплаты купона.

Существует возможность получения дисконта в случае, если при реализации облигаций их цена будет меньше цены, за которую они приобретались при первичном размещении или на вторичных торгах. Погашение облигаций по номиналу дает ту же возможность.

ОФЗ-ИН (с индексируемым номиналом)

Впервые данный вид ценных бумаг появился в июле 2015 года. Облигации с индексируемым номиналом являются единственными в своем роде, так как имеют «встроенную» защиту от инфляции. Номинальная цена ОФЗ-ИН индексируется каждый месяц в зависимости от индекса потребительских цен на товары и услуги в РФ.

ОФЗ

Длинные

Обычно такие облигации покупают, чтобы зафиксировать хорошую доходность на длительный срок. При дальнейшем снижении ключевой ставки длинные ОФЗ должны расти в цене, а их доходность к погашению будет снижаться.

Я выбрал длинные облигации без амортизации, с постоянным доходом и без оферты. Это те самые облигации, которые можно просто купить и забыть про них – к дате погашения вы получите всю заявленную доходность.

| Название облигации | Дата погашения | Период. выплат | Купон, в % годовых | НКД | Цена, в % от номинала | Эффективная доходность к погашению, в % |

|---|---|---|---|---|---|---|

| Казахстан-11-об | 2030-09-11 | 2 | 7 | 22.05 | 99.96 | 7.13 |

| Казахстан-07-об | 2027-09-15 | 2 | 6.55 | 20.64 | 99.67 | 6.72 |

| ОФЗ-26230-ПД | 2039-03-16 | 2 | 7.7 | 21.3 | 111.80 | 6.68 |

| ОФЗ-26233-ПД | 2035-07-18 | 2 | 6.1 | 27.41 | 96.36 | 6.60 |

| ОФЗ-26225-ПД | 2034-05-10 | 2 | 7.25 | 10.33 | 107.26 | 6.53 |

| ОФЗ-26221-ПД | 2033-03-23 | 2 | 7.7 | 21.3 | 111.08 | 6.48 |

| ОФЗ-26218-ПД | 2031-09-17 | 2 | 8.5 | 25.15 | 118.37 | 6.22 |

| ОФЗ-26228-ПД | 2030-04-10 | 2 | 7.65 | 18.24 | 111.16 | 6.15 |

| ОФЗ-26235-ПД | 2031-03-12 | 2 | 5.9 | 15.19 | 99.10 | 6.11 |

| ОФЗ-26224-ПД | 2029-05-23 | 2 | 6.9 | 8.51 | 106.07 | 6.06 |

| ОФЗ-26236-ПД | 2028-05-17 | 2 | 5.7 | 10.31 | 98.96 | 5.96 |

| ОФЗ-26212-ПД | 2028-01-19 | 2 | 7.05 | 33.03 | 106.70 | 5.96 |

| ОФЗ-26232-ПД | 2027-10-06 | 2 | 6 | 15.45 | 101.25 | 5.86 |

| ОФЗ-26207-ПД | 2027-02-03 | 2 | 8.15 | 35.06 | 112.60 | 5.74 |

| ОФЗ-26226-ПД | 2026-10-07 | 2 | 7.95 | 20.47 | 111.12 | 5.73 |

| ОФЗ-26219-ПД | 2026-09-16 | 2 | 7.75 | 24.42 | 110.26 | 5.69 |

Короткие

К числу коротких я отнес облигации со сроком погашения в ближайшие 5 лет (хотя обычно короткими называют бонды со сроком погашения до 3 лет). В отличие от длинных, короткие облигации более устойчивы к экономическим потрясениям и меньше падают в кризис. Поэтому в целом их стоимость не меняется. Однако плата за это – более низкая доходность к погашению.

Самые доходные короткие гособлигации в 2021 году – в таблице ниже.

| Название облигации | Дата погашения | Период выплат | Купон, в % годовых | НКД | Цена облигации, в % от номинала | Эффективная доходность к погашению, в % годовых |

|---|---|---|---|---|---|---|

| Беларусь-07-об | 2025-05-01 | 2 | 8.5 | 16.77 | 100.69 | 8.47 |

| Беларусь-03-об | 2022-08-03 | 2 | 8.65 | 38.87 | 100.75 | 8.28 |

| Беларусь-04-об | 2022-08-03 | 2 | 8.65 | 38.87 | 100.78 | 8.26 |

| Казахстан-01-об | 2023-09-20 | 2 | 5.4 | 17.01 | 99.13 | 5.83 |

| ОФЗ-26229-ПД | 2025-11-12 | 2 | 7.15 | 11.56 | 106.97 | 5.56 |

| ОФЗ-26234-ПД | 2025-07-16 | 2 | 4.5 | 27.99 | 96.22 | 5.53 |

| ОФЗ-26222-ПД | 2024-10-16 | 2 | 7.1 | 16.92 | 106.36 | 5.28 |

| ОФЗ-26227-ПД | 2024-07-17 | 2 | 7.4 | 36.09 | 107.24 | 5.18 |

| ОФЗ-26223-ПД | 2024-02-28 | 2 | 6.5 | 24.22 | 104.06 | 5.14 |

| ОФЗ-26215-ПД | 2023-08-16 | 2 | 7 | 28.76 | 105.13 | 4.92 |

| ОФЗ-25084-ПД | 2023-10-04 | 2 | 5.3 | 14.67 | 101.12 | 4.91 |

| ОФЗ-26211-ПД | 2023-01-25 | 2 | 7 | 32.79 | 104.71 | 4.59 |

| ОФЗ-26220-ПД | 2022-12-07 | 2 | 7.4 | 7.7 | 105.31 | 4.49 |

| ОФЗ-26209-ПД | 2022-07-20 | 2 | 7.6 | 37.07 | 104.58 | 4.47 |

| ОФЗ-26217-ПД | 2021-08-18 | 2 | 7.5 | 30.82 | 101.86 | 4.29 |

| ОФЗ-25083-ПД | 2021-12-15 | 2 | 7 | 5.94 | 102.44 | 4.28 |

| ОФЗ-26205-ПД | 2021-04-14 | 2 | 7.6 | 19.57 | 100.79 | 4.26 |

Санкции

Самый главный риск, которому подвержены держатели ОФЗ – введение против России очередных санкций. Так уже было летом 2018 года, когда котировки ОФЗ обрушились на 10-15% буквально за считанные дни.

В принципе, если вы собираетесь купить ОФЗ и держать их до погашения, то этот риск вас не касается. Напротив, снижение стоимости гособлигаций может стать хорошим поводом добавить их в свой портфель – вы сможете заработать не только на купонах, но и за счет курсовой разницы.

Яркий пример – ОФЗ-26225-ПД. С июня по сентябрь 2018 года она упала в цене с 990 до 850 рублей (85% от номинала). И до сих пор не восстановилась – сейчас бонд можно купить за 910 рублей. Если бы вы приобрели эту облигацию в мае 2018 года за 990 рублей, а сейчас пришлось бы ее продавать – то потеряли бы 80 рублей прибыли.