Кривая доходности облигаций и офз

Содержание:

- Наши ожидания в области монетарной политики и ее влияния на рынок ОФЗ

- От чего зависит кривая доходности?

- Как менялся рынок суверенного долга?

- Где можно посмотреть кривую?

- Что такое кривая бескупонной доходности

- Что все же может ограничить удорожание ОФЗ?

- Виды кривой доходности

- Что такое кривая доходности, и какой она может быть

- Что дает кривая доходности инвестору?

- Виды G-кривой

- Где можно посмотреть кривую доходности?

- Кривая бескупонной доходности ОФЗ

- Где и как посмотреть график

- Предсказание кризисов по кривой доходности

- Выводы

Наши ожидания в области монетарной политики и ее влияния на рынок ОФЗ

Важными индикаторами для понимания дальнейшей динамики ключевой ставки являются статистические данные по инфляции, а также изменению ВВП. Мы согласны с базовым сценарием ЦБ, который подразумевает сохранение «мягких» монетарных условий на протяжении всего 2021г. Иными словами, с большой вероятностью ключевая ставка не превысит значения в 5%. Более того, мы не ожидаем, что она в принципе будет меняться до начала 2022 г. Регулятор уже заложил в свой прогноз повышенный инфляционный фон в текущем году. При этом траектория годового роста цен в ближайшее время скорее всего будет переломлена за счет эффекта базы, а также принятых правительственных мер. При этом даже если ключевая ставка в России в течение года все же повысится на 25 б.п. или даже 50 б.п., это вряд ли заметно отразится на доходности гособлигаций. После последней «просадки» в ставки коротких ОФЗ уже в полной мере заложен подобный сценарий.

Что касается постепенного перехода к «нейтральной» монетарной политике, то по завершении цикла мы не ждем значительного отклонения от нижней границы обновленного диапазона реальной ставки (1-2%). Прошлым летом ЦБ ухудшил оценку этого диапазона вслед за общим снижением мировых ставок и страновой премии России. В то же время сложившийся на текущий момент уровень рыночных ставок на «длинном» отрезке кривой ОФЗ выглядит избыточным в контексте длительного сохранения ключевой ставки у 5%. До начала пандемии средняя премия над ключевой ставкой не превышала 30-40 б.п. В целом за прошлый год она оценивалась 150 б.п. по сравнению с текущими 275 б.п. Дополнительный фактор комфорта и возможность более точного прогнозирования инвесторы смогут получить уже после опорного заседания в апреле (запланировано на 23.04.2021), когда стартует публикация траектории ключевой ставки. Ожидается что она не будет точечной (по аналогии с dot plot ФРС США) и будет отражать сочетание многих факторов, которые оказывают влияние на решения ЦБ.

От чего зависит кривая доходности?

Кривая доходности определяется доходностью ОФЗ, а она, в свою очередь, зависит от показателей ключевой ставки. Ключевая ставка периодически (несколько раз в год) устанавливается Центральным Банком России. По сути, это процент, под который ЦБ выдает кредиты коммерческим банкам. В настоящее время (июнь 2020 г.) она понижена до 4,5%. При этом еще на 1 января 2020 г. ставка равнялась 6,25%.

Известно, что рост ключевой ставки ведет к падению доходности облигаций. Это происходит потому, что новые выпуски будут платить купоны по новой (повышенной) процентной ставке и старую облигацию при прочих равных условиях (у нее ставка ниже) покупать будет просто невыгодно. Поэтому она ставится дешевле, обеспечивая новым инвесторам повышенный доход. Верны и обратные рассуждения, когда падение ключевой ставки повышает цену старых выпусков. Такая ситуация была на рынке российских облигаций в 2015-2020 году.

Также кривая доходности зависит от типа самих облигаций. Как показано выше, доходность по государственным ОФЗ на текущий момент составляет в среднем 5,0-6,5%. Это сопоставимо с банковскими депозитами (6,5% по ним можно считать очень хорошей ставкой). Однако есть и более доходные ценные бумаги – это корпоративные облигации. Относительно небольшие российские компании могут предложить по ним повышенный относительно ОФЗ доход.

Риски для инвестора

Глядя на нынешнее состояние кривой в России и США, довольно типичное для рынка в целом, кажется очевидным преимущество долгосрочных выпусков, которые дают максимальную доходность. Купил — и готово. Почему на практике все не так просто?

- Долгосрочные выпуски по отдельным бумагам составляют не менее 30 лет, что укладывается в инвестиционный горизонт далеко не каждого инвестора. Разумеется, рыночную ликвидную бумагу можно продать в любое время, но доход по ней в этом случае будет непредсказуемым. Цикл повышения ставок либо кризисы могут загнать котировки бумаги глубоко вниз;

- Возможность дефолта эмитента. Она не так велика даже для российских и особенно для американских государственных бумаг, однако история показывает, что дефолты различных государств случались в среднем раз в 40 лет. Так что на длинных дистанциях риски возрастают;

- Девальвация. Она не обязательно вызывает существенный рост цен на внутренние товары, но поездка за границу станет дороже и в этом смысле накопления от долгосрочных облигаций в национальной валюте могут выйти боком;

- Наконец, главный враг долгосрочных выпусков это инфляция и повышение ставки. Расчеты показывают, что даже если купон по облигациям будет на 1% превосходить инфляцию, покупательная способность будущей прибыли за 30 лет упадет более, чем в три раза.

Как менялся рынок суверенного долга?

Рынок ОФЗ после достижения пика в конце апреля 2020 г. на долгое время оказался в «боковом» тренде: цены выпусков с постоянным купоном менялись в рамках узкого диапазона в условиях дефицита движущих факторов. Однако с началом нового года волатильность стала резко возрастать. На котировках сказались как растущая доходность основных мировых бенчмарков (ставка 10-летних казначейских облигаций США с начала января увеличилась на 40 б.п., до 1,3%), так и продолжившийся рост потребительских цен в России. Геополитические риски остались в повестке дня, ограничивая приток иностранного капитала (только за первую половину февраля 2021 г. отток средств нерезидентов составил порядка 76 млрд руб.). На этом фоне Банк России приступил к пересмотру тактики управления денежно-кредитной политикой. На первом в 2021 г. году заседании по ключевой ставке 12 февраля регулятор резко «ужесточил» риторику, чем спровоцировал новые распродажи на рынке ОФЗ. ЦБ отметил наличие устойчивых рисков инфляции, действие которых может сказываться дольше, чем изначально предполагалось. Как следствие, прогноз по инфляции на текущий год был повышен до 3,7-4,2%. Наиболее важным изменением в заявлении регулятора стало исчезновение сигнала о возможном снижении ставки в дальнейшем. Напротив, ЦБ впервые заявил, что будет оценивать сроки перехода к нейтральной политике (подразумевает ключевую ставку в диапазоне 5-6%), хотя в базовом сценарии ожидает этого не ранее следующего года. Под влиянием всех этих факторов рынок рублевого суверенного госдолга мог только продолжить снижаться. Доходность ОФЗ с середины января стремительно росла, при этом масштаб распродажи до сих пор не уменьшает, несмотря на поддержку таких традиционных факторов спроса как растущие нефтяные цены и укрепление рубля. Наиболее серьезные потери понес средний участок кривой, где доходность выросла на 55-65 б.п. В целом бумаги с погашением свыше 10 лет сейчас находятся примерно на том же уровне, что и в первой половине апреля 2020 г

В то же время важно отметить, что ключевая ставка в тот период составляла 6%, т.е. была выше на 175 б.п

Таким образом, текущие спреды выглядят гораздо привлекательнее, что является важным аргументом в пользу покупки данных инструментов

Также обращает на себя внимание резко увеличившийся угол наклона кривой — разница в ставках сейчас находится на максимальной отметке с начала прошлого года (спред 2-20Y) и превышает 235 б.п

Где можно посмотреть кривую?

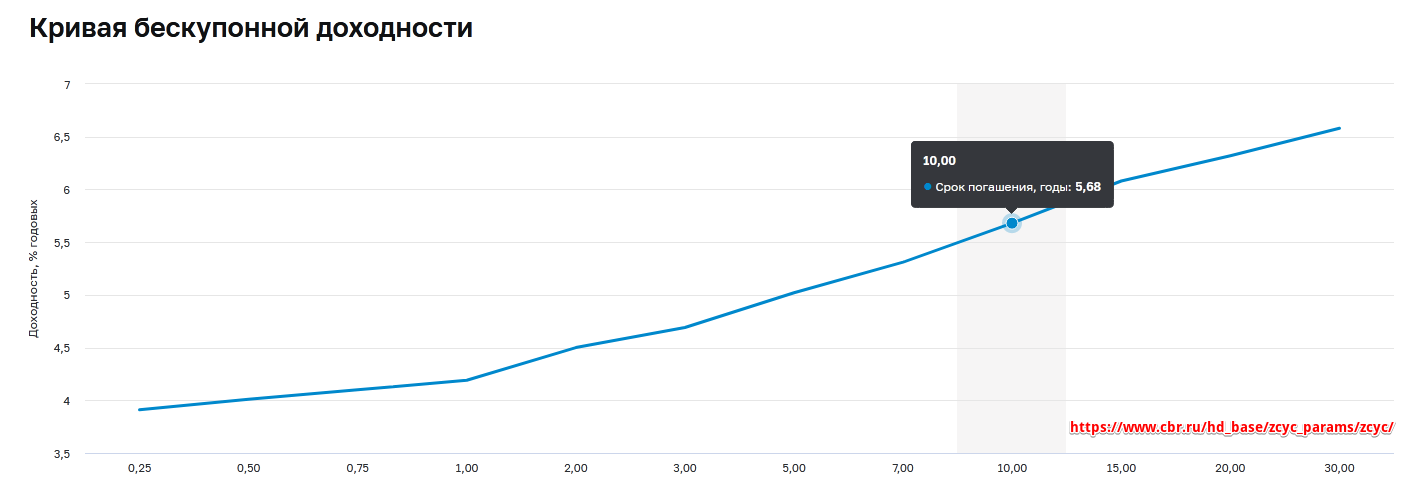

Кривая по данным ОФЗ публикуется в официальных источниках – на сайте Центрального Банка и Мосбиржи. Первый вариант:

Как видно, здесь представлены различные сроки обращения ОФЗ – от одного квартала до 30 лет. За каждый указанный период данные также представлены в табличном виде, причем все доходности пересчитываются каждый рабочий день.

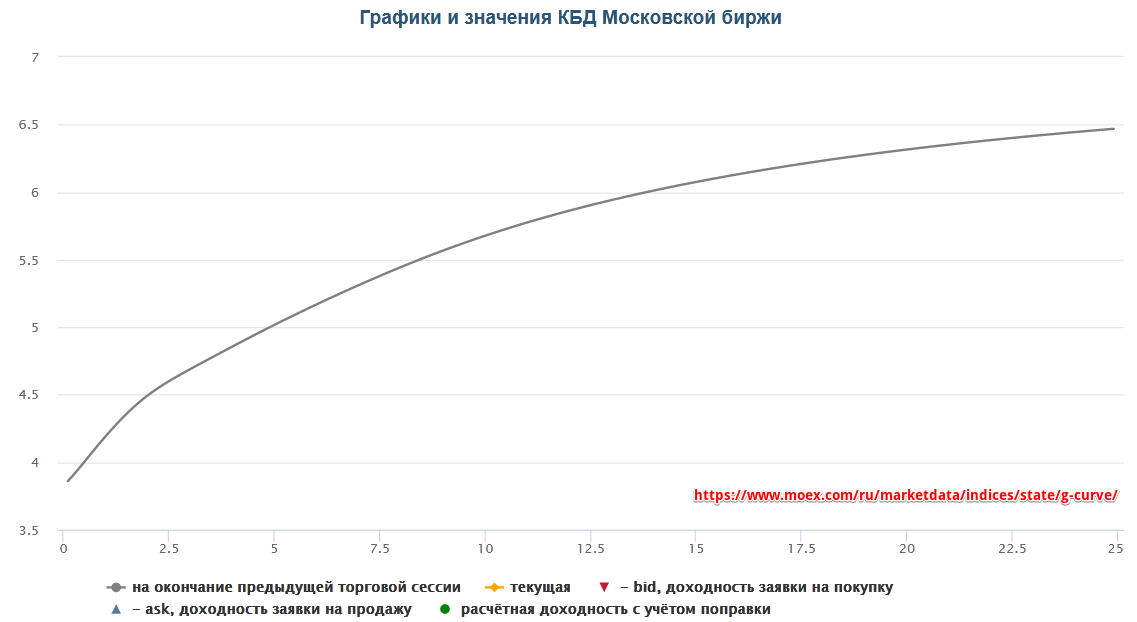

А вот так выглядит кривая бескупонной доходности (КБД) на сайте Московской биржи:

Итого, в обоих случаях представлена нормальная кривая доходности, что говорит о текущей стабильности рыночных настроений – несмотря на стартовавшее в феврале стремительное падение как американского, так и российского рынка. По указанным на графиках ссылкам или через поиск нетрудно найти на обоих сайтах актуальный вид кривой.

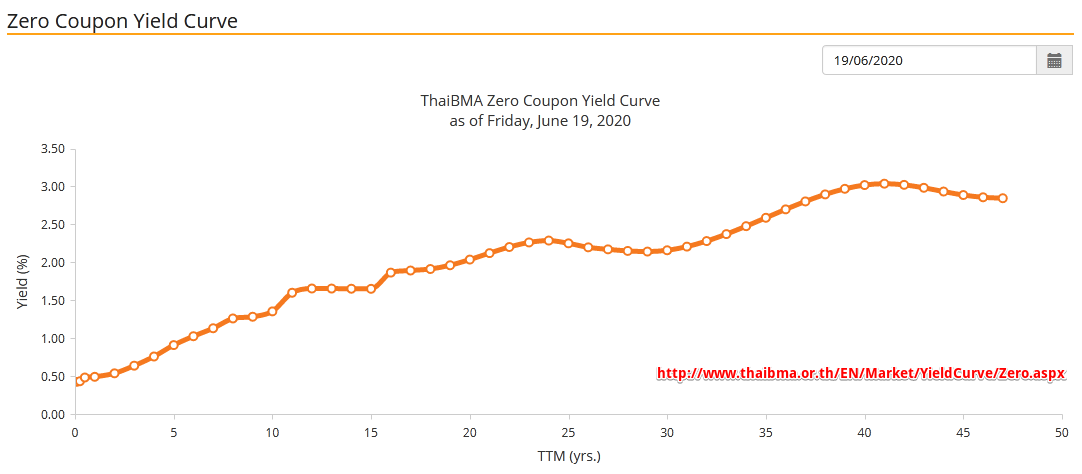

Теперь обратимся к США, где кривая Zero Coupon Yield Curve в данный момент также имеет вид, близкий к нормальному:

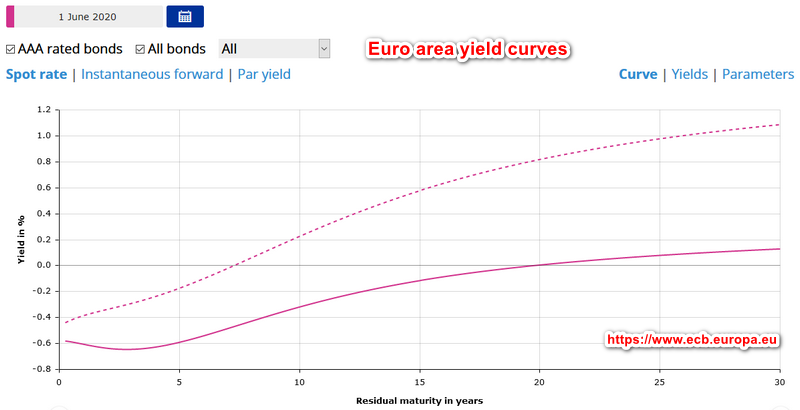

Актуальный график кривой доходности США тут. А вот в Европе ситуация ввиду отрицательных процентных ставок интереснее:

Здесь кривая AAA в начале пути получает небольшую «яму», в результате чего 3-х летние облигации с высшим рейтингом показывают наименьшую доходность. Затем она начинает расти, однако выходит в положительную зону лишь через 20 с лишним лет. Интересный вывод в том, что несмотря на вид кривой, близкий к нормальному, сами отрицательные доходности нормальными вряд ли являются. Пунктирная кривая показывает все виды гос. европейских облигаций, предлагая чуть больший доход. Актуальную кривую доходности смотрите здесь.

Построить линию можно и самостоятельно с помощью специальных программ или сайтов – например, терминала QUIK или сайта Cbonds. Преимуществом этого метода, в отличие от представленных выше, будет указание на графике названия облигаций. Инструкция по QUIK следующая:

- Зайти в программу

- Перейти во вкладку «Создать окно»

- Далее «Все типы окон» и F7

- Выбрать нужные облигации

- Построить график

Что такое кривая бескупонной доходности

Кривая доходности или G-кривая – графическое отображение изменения процентных ставок ценных бумаг. Простыми словами – средневзвешенный прогноз, анализирующий сразу несколько выпусков.

Чаще всего кривая бескупонной доходности демонстрирует будущие изменения ставок по государственным облигациям (в расчете участвуют все выпуски ОФЗ-ГКО).

Это некий базовый показатель, ведь за ним следуют проценты по другим ценным бумагам. Однако график можно составлять по любым группам ЦБ – корпоративным или муниципальным долговым бондам, по отраслям (финансовые, нефтяные).

Основные характеристики бескупонной кривой:

- Рассчитывается в режиме реального времени.

- В основе вычислений – сделки на вторичном рынке.

- Не включаются в расчет сделки РЕПО, внесистемные сделки, а также торги по выпускам, проданным ЦБ РФ с обязательствами обратного выкупа.

График формируется таким образом, чтобы показатели приближали реальные доходности торгов. Таким образом, значение допустимо использовать для стратегического инвестирования, а не только для анализа динамики.

Простым языком про кривые доходности – видео

Что все же может ограничить удорожание ОФЗ?

- Политика Минфина в области первичных аукционов. Пока ведомство весьма сильно отстает от выполнения квартального плана привлечения в объеме 1 трлн руб. Текущий процент исполнения программы составляет всего 13% (без учета аукционов 17.02.2021). При этом конъюнктура рынка до сих пор не способствовала повышению спроса на ОФЗ с постоянным купоном, которые должны стать основным инструментом в области наращивания внутреннего долга в этом году. Это вынуждает Минфин принимать компромиссные решения и делать уступки по доходности ради объема размещения.

- Возможное увеличение санкционного давления. Неопределенность в отношении развития данной ситуации может сдерживать приток средств нерезидентов несмотря на возросшую относительную привлекательность ОФЗ по сравнению с гособлигациями других развивающихся стран.

- Сохранение повышенных темпов инфляции (в том числе из-за более быстрого восстановления экономики, недостаточной бюджетной консолидации, продолжения тренда глобального роста цен и т.д.).

Виды кривой доходности

Итак, кривая доходности это графическая модель, показывающая, какой именно доход по облигациям получит держатель спустя определенный период времени. Обычно чем дольше срок погашения ценной бумаги, тем больше доход по ней. Срабатывает аналогия с банковским вкладом: чем больше срок размещения, тем выше процентная ставка, а значит, тем больше ожидаемая прибыль. Это нормальная ситуация, когда экономика не испытывает заметных проблем.

Но иногда линия может быть и перевернутой (инверсной) – т.е. чем дольше срок размещения, тем меньше доходность. Этот случай наблюдается в период серьезного кризиса, когда государство и участники рынка не могут надежно спрогнозировать экономическое развитие на ближайшие годы, так что текущая платежеспособность выходит на первый план. Переход от нормальной к инверсной модели обычно вызывает волнение рынка.

Кроме того, в некоторых случаях прибыль по облигациям не зависит от срока их размещения. Тогда кривая становится практически прямой – на практике ее называют плоской. Такая кривая может наблюдаться, к примеру, как переходное состояние между двумя случаями выше. Сравнение всех трех моделей представлено здесь:

Что такое кривая доходности, и какой она может быть

Приобретение долговых обязательств предприятия или государства происходит путём покупки облигаций. Они могут быть:

- Краткосрочными — рассчитанными на погашение в течение одного года.

- Среднесрочными — срок погашения рассчитан на период 1…5 лет.

- Долгосрочные облигации — выпускаются на период более пяти лет.

Существуют два вида долговых обязательств:

Для чего нужна кривая доходности

Анализ состояния облигаций осуществляется по графикам, характеризующим изменение стоимости. Принято называть подобные графические отображения кривыми доходности облигаций (G-кривая).

В зависимости от состояния экономики возможны варианты развития. Для инвесторов желателен рост доходности, тогда их инвестиции принесут прибыль. Иные виды кривой непривлекательны для вложения денег.

Откуда доход

Инвестор получает доход от разности между ценами при покупке и продаже ценных бумаг. Изначально (при выпуске облигаций) их цена может составлять около 75 % от номинальной. Она может быть привлекательной для инвестиций.

Если при продаже долговых обязательств стоимость повышается до 85 % от номинала, то инвестор получает прибыль в размере 10 % от номинальной стоимости приобретённых долговых обязательств.

При продаже облигаций в момент их погашения (завершения срока, на который были выпущены ценные бумаги) инвестор может рассчитывать на реализацию по номиналу. Тогда доход составит 25 % от номинального значения.

О чём говорит инвертирование кривой

Для вложения наибольшим показателем является «нормальная» кривая. Наблюдается регулярный рост доходности. Однако, подобные долговые обязательства встречаются крайне редко. Игроки покупают подобные облигации на короткие сроки, стараясь получить максимальный доход. Дальнейшая тенденция развития кривой не определена. В лучшем случае будет стабилизация на каком-либо значении.

Если наблюдается наличие инверсной кривой, то делается вывод, что доходность облигаций по мере приближения к сроку погашения уменьшается. Подобные ценные бумаги приобретают на короткий период. Для длительных вложений подобные долговые обязательства непривлекательны.

Прямая, параллельная оси абсцисс, свидетельствует о стабильной доходности в течение всего срока существования долговых облигаций. Такие облигации чаще всего приобретаются инвесторами.

При нестабильной экономической ситуации в стране наблюдают «горбатую» кривую. Здесь инвесторы получают риски для принятия решений. Некоторые покупают подобные облигации на длительный срок, рассчитывая, что произойдёт новый подъём при определённой ситуации в государстве.

Что дает кривая доходности инвестору?

- Быстрый анализ и поиск выгодных предложений. График доходности позволяет выявить недооцененные бумаги из общей массы торгуемых на рынке. Когда в списке доступных бумаг несколько десятков или даже сотен предложений очень трудно сравнивать их. Особенно учитывая, что все они имеют различные доходности и сроки погашения. Глядя на график доходности — инвестор видит всю картину целиком.

- Наклон кривой подсказывает инвестору какие бумагу лучше брать в данный момент. В период повышения процентных ставок (нормальная кривая доходности) — лучше брать короткие бумаги. Так как «новые» поступающие на биржу бумаги будут иметь более высокую доходность. И «старые» облигации со временем будут терять в цене.

- При тенденции к понижению процентных ставок (перевернутая кривая) — более выгодным будет вложиться в длинные бумаги, зафиксировав текущую доходность. Дополнительно, при снижении общего процента доходности на рынке, инвестор получит прибыль за счет роста рыночной цены его бумаг. В идеале, когда падение ставок прекратится — лучше продать все активы (намного выше номинала) не дожидаясь погашения. И купить коротких бумаг с текущей доходностью.

Виды G-кривой

Кривая бескупонной доходности имеет несколько видов. В длительном периоде она всегда выражена в форме синусоиды. То есть «здоровая» экономика – череда подъемов, небольших застоев и спадов.

Классическая или нормальная G-кривая

Доходность ценных бумаг возрастает соответственно сроку. Это происходит на фоне повышенных рисков длинных инвестиций.

Данный график характеризует экономику в момент развития и роста. При этом ожидаемо, что краткосрочные ставки будущих периодов будут выше.

При таком положении выгоднее брать короткие облигации. По мере роста процентов на рынок будут поступать все более выгодные ценные бумаги, а цены на предыдущие выпуски – падать.

Инверсная или перевернутая бескупонная кривая

Перевернутая бескупонная кривая наоборот демонстрирует спад ставок. В такой ситуации выгоднее брать длинные облигации, чтобы зафиксировать максимально высокий процент.

Перевернутая бескупонная кривая наоборот демонстрирует спад ставок. В такой ситуации выгоднее брать длинные облигации, чтобы зафиксировать максимально высокий процент.

Обратите внимание!

Если купить краткосрочные, то условия каждого последующего выпуска будут менее выгодны.

Инверсный график отражает кризисный период. Доходность ценных бумаг в обращении корректируется за счет рыночных цен. Так поддерживается баланс средней доходности.

Иными словами, старые длинные выпуски с высокой ставкой (относительно новых, процент по которым падает) станут более выгодными, и рыночная цена на них возрастет. На новые, напротив, – снизится, чтобы «догнать» доходность длинных.

Плоская кривая

Это промежуточный тип между изменениями процентов. Значение данной кривой бескупонной доходности государственных облигаций характеризует единую прибыль, независимо от срока обращения.

Это промежуточный тип между изменениями процентов. Значение данной кривой бескупонной доходности государственных облигаций характеризует единую прибыль, независимо от срока обращения.

Формируется такой график в двух случаях:

- Увеличение краткосрочных ставок на фоне стабильного значения долгосрочных. Это негативное развитие ситуации на финансовом рынке, ожидаем рост индекса инфляции. На практике возможен, когда классическая G-кривая переходит в перевернутую.

- Обратная ситуация: переход из инверсной к классической, когда долгосрочные проценты понижаются при неизменных краткосрочных. Плоская кривая возникает на фоне смягченной монетарной политики и избытке ликвидности, снижении ставки.

«Горбатая» G-кривая

Такой показатель бескупонной кривой ОФЗ-ГКО можно назвать «вариацией из практики». Возникает он при резком повышении процентов доходности среднесрочных облигаций при меньших на краткосрочные и длинные.

Такой показатель бескупонной кривой ОФЗ-ГКО можно назвать «вариацией из практики». Возникает он при резком повышении процентов доходности среднесрочных облигаций при меньших на краткосрочные и длинные.

Подобные ситуации характерны экономике в периоды шоковых состояний, как было в России в конце 2014 года. Инвесторы, уходя от рисков, делали выбор в пользу надежных долгосрочных ценных бумаг.

ЦБ РФ поднимал ставку на фоне свободно плавающего курса национальной валюты. Финансовая система терпела кризис ликвидности.

Если на графике разница доходности долгосрочных существенна, то в кризис 2014 года она была в разы меньше. То есть текущие ставки были незначительно выше докризисных.

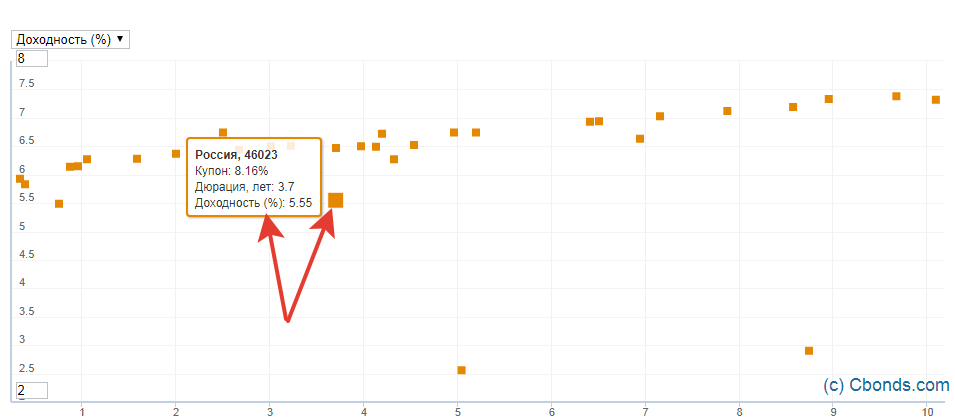

Где можно посмотреть кривую доходности?

И числовые значения кривой зависимости доходности от срока до погашения.

Минус в том, что по этому графику нельзя посмотреть, какие конкретно бумаги дают доходность.

На сайте Cbonds (может потребоваться регистрации) можно посмотреть кривую доходности облигаций различных стран и секторов экономики.

И на графике проанализировать и найти конкретные бумаги с нужной доходностью и сроком до погашения.

Если снова взять государственные облигации (ОФЗ) со сроком до погашения в пределах 10 лет, то можно легко провести визуальную оценку. При наведении на любую бумагу — выходит подсказка о названии и доходности облигации.

Помимо этого можно в самом торговом терминале (QUIK) самостоятельно построить кривую доходности.

Буквально в 3 шага:

- В меню: «Создать окно» — «Все типы окон» или нажимаем F7

- Выбираем в «Прочие» — «График доходности»

- Отбираем нужные бумаги по которым нужно построить график (все или часть).

Возьмем для примера еврооблигации. Выбираем T+ Облигации (расч. в USD). И переносим в окно «Выбранные инструменты».

Для лучшего отображения ограничим доходность отображаемых бумаг до 6,5% годовых (чтобы исключить дефолтные облигации).

Выводим график доходности еврооблигаций.

Интересными выглядят евробонды Газпрома с погашением в 2037 году. При текущих рыночных ценах можно получать 5,5% годовых. Именно в долларах.

Кривая бескупонной доходности ОФЗ

Министерство финансов Российской Федерации выпускает Облигации федерального займа (ОФЗ). Их могут приобрести не только организации. Они доступны также для любого гражданина. Для этих ценных бумаг гарантом стоимости и доходности выступает государство.

Где смотреть

Выбор облигаций для инвестирования можно выполнить по адресу https://www.moex.com. На бирже представлена информация о состоянии каждого вида облигаций ОФЗ. Потенциальный инвестор может совершить покупку с целью получения в дальнейшем дохода от продажи конкретных ценных бумаг.

Актуальная информация находится тут: https://www.cbr.ru.

Как считается ставка

Расчёт доходности выполняется из данных покупки и продажи. Некоторые игроки (инвесторы) в течение одного дня производят многократные покупки и продажи облигаций. Они стараются спрогнозировать снижение и повышение цены, а потом совершить желаемое действие.

Где и как посмотреть график

Самый простой способ увидеть готовый график кривой бескупонной доходности ГКО-ОФЗ – на сайте Центробанка РФ www.cbr.ru или ММВБ www.moex.com. На 21.07.2019 г. он выглядит так:

В середине 2019 года G-кривая представлена в классическом виде, что говорит о более выгодном вложении денег в короткие долговые бумаги.

Обратите внимание!

При этом нужно помнить о периодических спадах. Необходимо точно уловить момент и взять длинные бонды для фиксации выгодных условий.. Единственный недостаток показателя – нет возможности отследить, какие конкретно облигации легли в основу

Единственный недостаток показателя – нет возможности отследить, какие конкретно облигации легли в основу.

Когда есть необходимость проанализировать доходность десятка или сотни бондов по какому-либо принципу, аналогичную кривую можно составить в терминале:

- Создать новое окно, затем – «Все виды окон».

- Выбрать пункт «Прочие», в нем – «График доходности».

Далее следует отобрать нужные для анализа облигации, например, конкретный вид ОФЗ, корпоративные, евробонды. В результате точечно отобразится график, при наведении на любую точку можно увидеть название выпуска.

Таким образом, инвестор сможет одновременно проанализировать массу выпусков, не упуская самые выгодные.

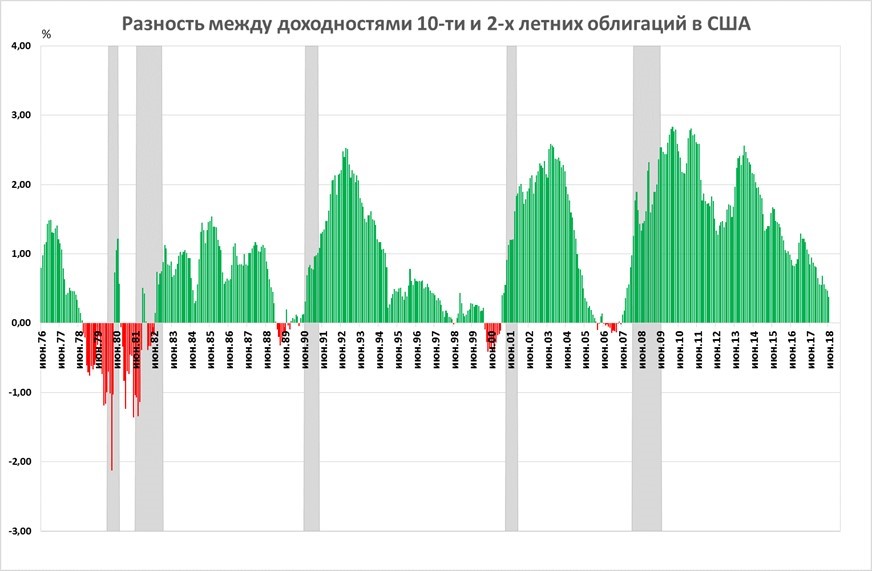

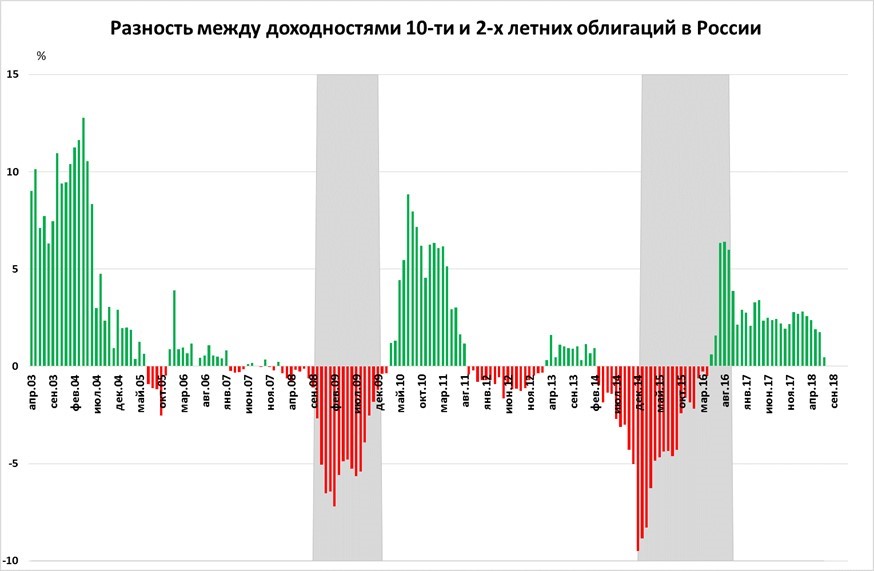

Предсказание кризисов по кривой доходности

Возьмем для сравнения две облигации с достаточно коротким и достаточно длинным периодом: пусть это будут 2-х летние и 10-летние облигации. Как было сказано выше, в нормальном случае разница между доходом 10-летнего и 2-х летнего выпуска будет положительной, в случае инверсной кривой — отрицательной. Как выглядел исторически этот показатель для рынка США?

Здесь видно, что уход разницы ставок в отрицательную область неизбежно через год-полтора приводил к кризису на рынке (сильному падению акций). Интересно, что таким образом были предсказаны разные типы кризисов: такой, как пузырь доткомов 2000 года с переоценкой акций, и кризис недвижимости 2008 года, когда фундаментальные оценки акций были на обычном уровне.

А теперь посмотрим, что было в России:

Выводы

Кривая бескупонной доходности строится по сложным формулам, независимо от того, какие именно бонды взяты за основу.

Сегодня инвесторам нет нужды производить расчеты вручную, все осуществляется автоматизировано. Поэтому легко проводить аналитику в любой плоскости: ОФЗ-ГКО, еврооблигации, корпоративные бонды и т.д.

Резюмируя, можно подвести итог:

- В настоящий момент нормальная кривая обещает повышение краткосрочных ставок.

- Кода процент падает, выгоднее вкладывать в длинные долговые бумаги, когда растет – в короткие.

- Если бескупонная кривая представлена в виде плоского графика, нужно проанализировать прошлые показатели и сделать вывод: тенденция к повышению или падению.