Безрисковая ставка доходности

Содержание:

- Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

- Значение

- Как зарабатывать на них

- Как менялся рынок суверенного долга?

- Расчет безрисковой процентной ставки по доходности в банковский вклад

- Расчет ставки дисконтирования на основе рентабельности капитала

- Кто не рискует, тот не вкладывает

- Прокси для безрисковой ставки

- Размеры процентных ставок по инструментам денежно-кредитной политики Банка России

- Негативные ставки

- Виды с расшифровками

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

- Оценка итоговых показателей

- Итоги

- Заключение

Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

| Наименование инструмента | Размер процентной ставки |

|---|---|

| Кредиты Банка России, обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства» | ключевая ставка Банка России, уменьшенная на 1,50 процентного пункта |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, заключенным АО «МСП Банк» с кредитными организациями или микрофинансовыми организациями, имеющим целевой характер, связанный с кредитованием субъектов малого и среднего предпринимательства, а также с лизинговыми компаниями, имеющим целевой характер, связанный с предоставлением имущества в лизинг субъектам малого и среднего предпринимательства | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, обеспеченным договорами страхования ОАО «ЭКСАР» | меньшая из двух величин: 6,50 процента годовых или ключевая ставка Банка России |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным лизинговым компаниям | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным для финансирования инвестиционных проектов, или залогом облигаций, размещенных в целях финансирования инвестиционных проектов и включенных в Ломбардный список Банка России | меньшая из двух величин: 9,00 процентов годовых или ключевая ставка Банка России, уменьшенная на 1,00 процентного пункта |

| Кредиты Банка России, обеспеченные закладными, выданными в рамках программы «Военная ипотека» | ключевая ставка Банка России |

| Кредиты Банка России без обеспечения, направленные на поддержку кредитования субъектов малого и среднего предпринимательства, и кредиты Банка России без обеспечения или обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства», направленные на поддержку предоставления кредитов на неотложные нужды и сохранение занятости | 2,25 процента годовых |

Процентные ставки по операциям Банка России в рублях

Процентные ставки по операциям Банка России в иностранной валюте

Процентные ставки по специализированным механизмам рефинансирования Банка России

Процентные ставки по кредитам Банка России, предоставляемым в рамках безотзывных кредитных линий

Процентные ставки по операциям Банка России по предоставлению средств в рамках механизма экстренной поддержки ликвидности

Процентные ставки по операциям Банка России в рублях, проведение которых приостановлено

Ответственное структурное подразделение: Департамент денежно-кредитной политики

Последнее обновление страницы: 10.09.2021

Значение

Безрисковая ставка доходности, по сути, представляет собой, пожалуй, главный индикатор, который используют инвесторы для принятия решений. Основываясь на этом показателе, они соглашаются на совершение сделок или, наоборот, отказываются от них.

Безрисковая ставка доходности облигации позволяет оценить уровень доходов. Например, если инвестиционный портфель принесет прибыль, которая не превысит размер вышеназванного показателя, его нельзя назвать эффективным. Соответственно, в аналогичной ситуации потенциальный инвестор с высокой вероятность откажется от совершения заведомо невыгодной для него сделки.

Когда речь идет об инвестициях, ставка дисконтирования должна учитывать премию за риск, а также показатель безрисковой ставки доходности облигации, значение которого сложно переоценить. Этот термин нередко фигурирует в современной экономике.

Как зарабатывать на них

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Как менялся рынок суверенного долга?

Рынок ОФЗ после достижения пика в конце апреля 2020 г. на долгое время оказался в «боковом» тренде: цены выпусков с постоянным купоном менялись в рамках узкого диапазона в условиях дефицита движущих факторов. Однако с началом нового года волатильность стала резко возрастать. На котировках сказались как растущая доходность основных мировых бенчмарков (ставка 10-летних казначейских облигаций США с начала января увеличилась на 40 б.п., до 1,3%), так и продолжившийся рост потребительских цен в России. Геополитические риски остались в повестке дня, ограничивая приток иностранного капитала (только за первую половину февраля 2021 г. отток средств нерезидентов составил порядка 76 млрд руб.). На этом фоне Банк России приступил к пересмотру тактики управления денежно-кредитной политикой. На первом в 2021 г. году заседании по ключевой ставке 12 февраля регулятор резко «ужесточил» риторику, чем спровоцировал новые распродажи на рынке ОФЗ. ЦБ отметил наличие устойчивых рисков инфляции, действие которых может сказываться дольше, чем изначально предполагалось. Как следствие, прогноз по инфляции на текущий год был повышен до 3,7-4,2%. Наиболее важным изменением в заявлении регулятора стало исчезновение сигнала о возможном снижении ставки в дальнейшем. Напротив, ЦБ впервые заявил, что будет оценивать сроки перехода к нейтральной политике (подразумевает ключевую ставку в диапазоне 5-6%), хотя в базовом сценарии ожидает этого не ранее следующего года. Под влиянием всех этих факторов рынок рублевого суверенного госдолга мог только продолжить снижаться. Доходность ОФЗ с середины января стремительно росла, при этом масштаб распродажи до сих пор не уменьшает, несмотря на поддержку таких традиционных факторов спроса как растущие нефтяные цены и укрепление рубля. Наиболее серьезные потери понес средний участок кривой, где доходность выросла на 55-65 б.п. В целом бумаги с погашением свыше 10 лет сейчас находятся примерно на том же уровне, что и в первой половине апреля 2020 г

В то же время важно отметить, что ключевая ставка в тот период составляла 6%, т.е. была выше на 175 б.п

Таким образом, текущие спреды выглядят гораздо привлекательнее, что является важным аргументом в пользу покупки данных инструментов

Также обращает на себя внимание резко увеличившийся угол наклона кривой — разница в ставках сейчас находится на максимальной отметке с начала прошлого года (спред 2-20Y) и превышает 235 б.п

Расчет безрисковой процентной ставки по доходности в банковский вклад

На практике инвестиционного анализа за безрисковую ставку иногда принимают доходности по вкладам в банк. Это самый простой и быстрый способ оценки процентной ставки. Как правило, используют проценты по вкладам в наиболее надежные банки РФ: Сбербанк (более половины акций принадлежат государству), Альфа-банк, Газпромбанк и т.д. Итак, разберем подробно, как можно быстро оценить безрисковую процентную ставку по банковским вкладам. Для этого воспользуемся сервисом banki.ru. Выберем раздел «Банки России».

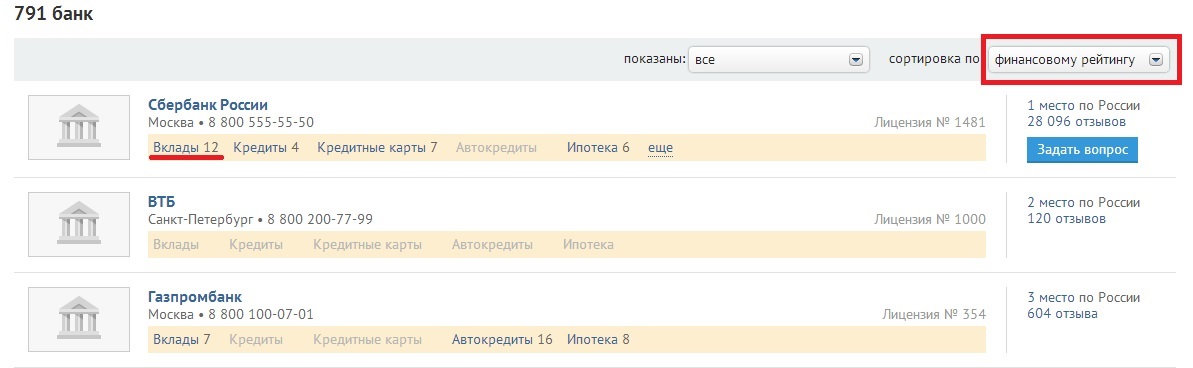

Расчет безрисковой ставки доходности по банковским вкладам. Пример

Далее необходимо отфильтровать самые надежные банки РФ, для этого установим в опции сортировка по «финансовому рейтингу». Данный рейтинг основывается на оценке размера активов нетто.

Выбор максимально надежных банков

Как мы видим, первые три места занимаются следующие банки: «Сбербанк», «ВТБ» и «Газпромбанк». Данные банки имеют максимальный рейтинг надежности и имеют процентные ставки по вкладам в размере 10-12%. Данные процентные ставки можно считать безрисковыми. Следует отметить, что ставки меняются в зависимости от экономической ситуации, поэтому и изменяются размер безрисковых ставок.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Расчет ставки дисконтирования на основе рентабельности капитала

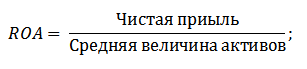

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA). Формула расчета коэффициента рентабельности активов представлена ниже:

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed). Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed).

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

| Показатель | Особенности оценки |

| ROA | Оценка ставки дисконтирования для предприятий, которые не имеют эмиссий обыкновенных акций и которые имеют как собственный, так и заемный капитал |

| ROE | Оценка ставки дисконтирования для предприятий, имеющих только собственный капитал |

| ROCE | Оценка ставки дисконтирования для предприятий с эмиссиями обыкновенных акций |

| ROACE | Оценка ставки дисконтирования для предприятий со средним задействованным капиталом, имеющих выпуски обыкновенных акций |

Кто не рискует, тот не вкладывает

Любой инвестор, вкладывая деньги, озабочен прибыльностью своих вложений и уровнем риска. Безрисковая ставка позволяет оценить возможный уровень доходности: инвестиционный проект, принесший норму доходности ниже безрисковой ставки, не примут, поскольку уровень его рисков превышает уровень риска безрисковых активов. Для оценочных работ в таком случае показательными становятся две характеристики – коэффициент прямой капитализации и ставка дисконта. Расчет любой этой характеристики требует учитывать безрисковую ставку прибыли. Она же требуется, когда мы говорим о моделях расчета ставки дисконтирования – оценки капитальных активов, арбитражного ценообразования.

Под дисконтированием мы подразумеваем выявление стоимости денежных потоков, связанных с потенциально прибыльными поступлениями в будущем.

Безрисковую ставку делят на два типа:

- Нарицательная. Это коэффициент процентной ставки по типичным видам инвестиций с наименьшими рисками

- Подлинная. Рассчитывается с помощью существующего уровня инфляции: рассчитывается по принципу «нарицательная ставка минус параметр существующей инфляции».

Прокси для безрисковой ставки

Доходность внутренних краткосрочных государственных облигаций обычно воспринимается как хороший показатель безрисковой ставки. При оценке бизнеса долгосрочная доходность купонных облигаций Казначейства США обычно принимается в качестве безрисковой нормы доходности. Однако теоретически это верно только в том случае, если нет предполагаемого риска дефолта, связанного с облигацией. Государственные облигации обычно считаются относительно безрисковыми для внутреннего держателя государственной облигации, поскольку по определению отсутствует риск дефолта — облигация представляет собой форму государственного обязательства, которое исполняется посредством платежей другой формы государственного управления. обязательство (т.е. национальная валюта). На самом деле дефолт по государственному долгу действительно случается, поэтому, если теоретически это невозможно, то это указывает на недостаток теории. Еще одна проблема с этим подходом заключается в том, что с купонными облигациями инвестор не знает заранее, какой будет его доход от реинвестированных купонов (и, следовательно, доход не может считаться безрисковым).

Некоторые ученые поддерживают использование ставок свопов в качестве меры безрисковой ставки. Фельдхуттер и Ландо (2007) утверждают: «… безрисковая ставка лучше выражается ставкой свопа, чем ставка казначейства для всех сроков погашения».

Также существует риск того, что правительство «напечатает больше денег» для погашения обязательства, тем самым выплачивая возврат в менее ценной валюте. Это может восприниматься как форма налогообложения, а не как форма неисполнения обязательств, концепция аналогична сеньоражу . Но результат для инвестора тот же: потеря стоимости согласно его оценке, поэтому строгое сосредоточение внимания на дефолте не включает в себя весь риск.

То же самое соображение не обязательно применимо к иностранному держателю государственной облигации, поскольку иностранный держатель также требует компенсации за потенциальные колебания курсов валют в дополнение к компенсации, требуемой внутренним держателем. Поскольку безрисковая ставка теоретически должна исключать любой риск, дефолт или иное, это означает, что доходность по иностранному государственному долгу не может использоваться в качестве основы для расчета безрисковой ставки.

Поскольку на международном рынке государственного долга невозможно выделить требуемую доходность государственных облигаций для отечественных и иностранных держателей, это может означать, что доходность государственного долга не является хорошим показателем безрисковой ставки.

Еще одна возможность, используемая для оценки безрисковой ставки, — это ставка межбанковского кредитования. Это, по-видимому, основано на том, что эти учреждения пользуются неявной гарантией, подкрепленной ролью органов денежно-кредитного регулирования как «кредитора последней инстанции». (В системе с эндогенной денежной массой «органы денежно-кредитного регулирования» могут быть частными агентами, а также центральным банком — см. «Теорию денежного производства» Грациани.) И снова то же самое наблюдение применимо к банкам как представителю безрисковая ставка — если есть какой-либо предполагаемый риск дефолта, подразумеваемый в ставке межбанковского кредитования, нецелесообразно использовать эту ставку в качестве прокси для безрисковой ставки.

Аналогичные выводы можно сделать из других потенциальных базовых ставок, включая корпоративные облигации с рейтингом AAA, которые считаются « слишком большими, чтобы обанкротиться» .

Одно из решений, которое было предложено для решения проблемы отсутствия хорошей «прокси» для безрискового актива, чтобы обеспечить «наблюдаемую» безрисковую ставку, состоит в том, чтобы иметь некоторую форму международного гарантированного актива, который обеспечил бы гарантированную доходность. в течение неопределенного периода времени (возможно, даже на неограниченный срок). Существуют некоторые активы, которые могут воспроизводить некоторые из гипотетических свойств этого актива. Например, одним из потенциальных кандидатов являются «консольные» облигации, выпущенные британским правительством в 18 веке.

Размеры процентных ставок по инструментам денежно-кредитной политики Банка России

| Наименование инструмента | Срок | Размер процентной ставки |

|---|---|---|

| депозиты постоянного действия | 1 день | ключевая ставка Банка России, уменьшенная на 100 базисных пунктов |

| аукционы тонкой настройки (депозитные аукционы / аукционы репо) | от 1 до 6 дней | ключевая ставка Банка России |

| основные аукционы (депозитные аукционы / аукционы репо) | 1 неделя | |

| аукционы на длительные сроки: | ||

| аукционы репо | 1 месяц |

ключевая ставка Банка России, увеличенная на 10 базисных пунктов |

| кредитные аукционы | 3 месяца | ключевая ставка Банка России, увеличенная на 25 базисных пунктов |

| аукционы репо | 1 год | ключевая ставка Банка России, увеличенная на 25 базисных пунктов |

| кредиты (кредиты овернайт, ломбардные кредиты, кредиты, обеспеченные нерыночными активами), репо и валютные свопы постоянного действия | 1 день | ключевая ставка Банка России, увеличенная на 100 базисных пунктов |

| кредиты постоянного действия на сроки свыше 1 дня (кредиты, обеспеченные нерыночными активами) | от 2 до 549 дней | ключевая ставка Банка России, увеличенная на 175 базисных пунктов |

Негативные ставки

Погоня за качеством и бегство из высокодоходных инструментов в период европейского долгового кризиса привели к тому, что процентные ставки перешли в отрицательную зону в таких странах, как Германия и Швейцария.

В США, баталии насчет повышения потолка госдолга в Конгрессе привели к сокращению выпуска чеков и на фоне снижения предложения, доходность резко упала.

Минимальной ставкой по казначейским облигациям является нулевая, однако иногда чеки торгуются и с отрицательной ставкой на вторичном рынке.

В Японии длительная дефляция привела к ультра-мягкой политике Банка Японии. Время от времени ставки становятся отрицательными, что стимулирует экономику страны.

Отрицательные процентные ставки главным образом доводят ситуацию с безрисковыми доходностями до крайности.

Инвесторы готовы платить за размещение своих средств в активе, который они считают безопасным.

Виды с расшифровками

Облигации федерального займа бывают нескольких видов:

- Облигации с амортизацией долга (АД). Их отличительная особенность – постепенное погашение номинальной части облигации. Однако эти бонды постепенно уходят из обращения, и их популярность среди инвесторов угасает.

- Бумаги федерального займа с постоянным доходом (ПД). Это самый распространенный вид финансовых инструментов государственного долга.

- Бонды с переменными купонными выплатами (ПК).

- Гособлигации федерального займа с индексацией номинала (ИН).

- Народные облигации (ОФЗ-Н). Выпуск этих госбондов ориентирован на физических лиц.

Теперь о некоторых из них подробнее.

По типу купонных выплат

Как я уже сказал, облигации федерального займа могут иметь фиксированный или изменяющийся во времени купон. Госбонды с постоянным купоном имеют заранее определенную ставку, которая сохраняется на протяжении всего периода обращения инструмента. Такие облигации крайне актуальны сейчас, так как ЦБ РФ уже неоднократно говорил о скором возобновлении процесса снижения рыночных ставок.

Есть еще такой вид бумаг федерльного займа, как бескупонные облигации. Но частные инвесторы и физические лица такими инструментами практически не владеют, да и новых бондов такого типа сегодня выпускается немного.

По номиналу

Номинальная стоимость облигации федерального займа может амортизироваться или индексироваться. В первом случае инвестору возвращается часть от номинала вместе с регулярными выплатами. В варианте с индексацией номинальная составляющая бонда привязана к показателям инфляции. Если Минфин в 2018 году выпустил ОФЗ-ИН с номиналом в 1000 руб., а инфляция за отчетный год (2018) зафиксирована в районе 5 %, то в 2019 году ее номинал составит уже 1050 руб.

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

где: re ,rd – ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

Оценка итоговых показателей

Можно провести сравнительный анализ всех рассмотренных методов. В среднем порог безрисковой ставки ориентирован на показатели 8,25–17,00%. И также отдельно учитывать прогнозируемую оценку эффективности по минимальным показателям безрисковой ставки:

| Способ определения показателя (безрисковая ставка) | Размеры показателя |

| доходы от банковских депозитов | 10,00–12,00% |

| доходность по ценным бумагам государственного образца | 14,50% |

| иностранные гособлигации | 0,45-3,00% (по валюте) |

| ставка по рефинансированию от ЦБ | 8,25–9,00% |

| показатели доходности от межбанковских кредитов | 16,35–17,00% |

Итоги

Безрисковая ставка доходности используется частными инвесторами для сопоставления выгод и рисков различных финансовых инструментов (акций, облигаций, иностранных валют). Показатель отражает предполагаемую прибыль от вложения денег в наиболее стабильные финансовые активы с учётом уровня инфляции и динамики финансового рынка.

С точки зрения расчётов, безрисковая ставка представляет собой среднее арифметическое значение процентного дохода по наиболее надёжным финансовым инструментам. Инвестор использует доходность государственных облигаций, ключевую ставку Центробанка, стоимость межбанковских кредитов, депозитов для частных клиентов и прибыльность зарубежных ценных бумаг. Клиентам рекомендуется анализировать показатели за три-пять лет, сопоставлять значения по различным финансовым инструментам.

Данные для анализа безрисковой ставки доходности публикуются на официальном сайте Центробанка, на финансовых порталах (например, banki.ru, investing.com). Клиенты, пользующиеся инвестиционным или брокерским счётом, могут запросить информацию в приложении или на сайте банка. Обычно данные обновляются онлайн, некоторые банки рассчитывают безрисковую ставку автоматически.

Заключение

В заключение хочу сказать, что государственные долговые ценные бумаги – это действительно очень полезный инструмент как для инвестора, так и для обывателя. Они многогранны и имеют больше достоинств, чем недостатков. Физическим лицам, не желающим открывать счета у брокеров, все равно стоит при прочих равных выбирать именно облигации, а не депозиты: доходность государственных бондов для населения выше, а условия привлекательнее. По крайней мере, это тенденция актуальна для 2018–2019 гг. точно.

Надеюсь, было интересно, а главное, полезно. Обязательно подписывайтесь на статьи и делитесь ими в соцсетях.