Самые доходные облигации в 2021 году4.9 (29)

Содержание:

- Основные понятия

- Доходность ОФЗ

- Что такое облигации

- Где открыть счет?

- Как выбрать ОФЗ для инвестирования?

- Какие бывают облигации

- Как подобрать портфель

- Где отыскать данные относительно облигаций?

- Где выбирать

- Плюсы и минусы для инвестирования

- От чего зависят рыночная цена и доходность ОФЗ

- Как работают облигации для чайников в РФ

- Выводы

- Подведём итоги

Основные понятия

Эмитент − это тот, кто берет деньги в займы, это может быть организация, государство. Когда речь идет об облигациях федерального займа эмитентом выступает Министерство финансов РФ. Гарант по выплате всех процентов и приобретению облигаций после завершения даты выступает государство РФ. Из-за 90-х годов такой термин как ОФЗ является скептическим инструментом для большинства жителей РФ,

Несмотря на это, в случае если вы доверяете российскому рынку ОФЗ не самое худшее, что может быть. Банковские депозиты как вариант, являются более рискованными, особенно если речь идет о дефолте. Рухнет в такой ситуации банковская система, и никто выплачивать средства не будет. Если быть откровенными более надежного инструмента на отечественном рынке кроме ОФЗ нет.

Срок погашения имеются у любой облигации. Это дата когда эмитент возвращает средства по номинальной цене облигации. Независимо от того в какой день куплены облигации после выпуска или спустя год, если прописан срок 5 лет, после выпуска эмитент возвращает деньги назад.

Номинал − это цена облигации, и та сумма, которую владелец получит, если будет держать до срока погашения. Пример: Минфин выбрасывает на рынок облигации по 1 тыс. рублей, затем они торгуются, цена колеблется, а после на дату погашения Минфин покупает облигацию по номиналу, как правило, номинал отечественных облигаций 1 тыс. рублей.

Купон или купонный доход − это аналог % по банковским вкладам. Именно ради этого инвесторы покупают данный финансовый инструмент. Для примера, рассмотрим ситуацию: облигация с номиналом 1 тыс. рублей, купон по ней установлен 10%, выплачивается 2 раза в год, в результате вы получите по 50 рублей два раза в год.

Что если облигация будет приобретена за пару дней до выплаты купона, получиться ли на этом заработать? Нет, по облигациям присутствует понятие накопленный доход − НКД. Биржевая площадка самостоятельно ведет учет накопленных % каждый день. Получается, когда вы покупаете/продаете облигации в стоимость включается накопленного дохода, в момент выплаты купона обнуляется. Это большой плюс для пользователей и отличительная черта от вклада в банке. Инвестор не обязуется держать актив до даты выплаты купона, можно получить часть накопленного дохода. Бумага становиться более ликвидной, можно купить на неделю ОФЗ и за это получить определенный доход.

Существует понятие дюрация облигации − это время, через которое покупатель бумаги окупит свои расходы на приобретение. Срок погашения 20 лет, как вариант, купон по ней 10%, инвестор может получить назад вложенные средства спустя десять лет. Дюрация попросту с датой погашения разные.

Относительно налогообложения ОФЗ, нужно напомнить, что накопленный доход или купон не облагаются НДФЛ, это делается для стимулирования инвестиционной активности граждан.

Необходимо отметить, что разница между стоимостью продажи/покупки облигаций данного типа не освобождается от налогового обложения.

Для примера рассмотрим ситуацию: приобрели бумагу ниже по номиналу около 900 рублей, держали до момента погашения, затем с данной разницы в 100 рублей пришлось выплатить налог. Есть купить дешевле и не дождаться даты выплаты, а просто выставить на продажу дороже, это будет также облагаться налогом.

Этих нюансов можно при желании избежать благодаря применению вычетов с инвестиций, для этого задействовать ИИС.

Доходность ОФЗ

При всем многообразии рыночных ОФЗ, главное, что определяет их доходность – это число дней до погашения.

Доходность ОФЗ, как и всех прочих облигаций, складывается из купонного дохода и дохода от разницы цены покупки и продажи (погашения). Чем выше у облигации установлен купонный доход, тем выше её цена на рынке. Но цена погашения фиксирована, поэтому, чем выше купонная доходность, тем ниже доход от погашения. В итоге, несмотря на то, что условия по разным ОФЗ могут сильно отличаться, бумаги с близкими сроками погашения очень мало отличаются по доходности. Здесь действует регулирующая рука рынка.

Конечно, случаются как временные взлеты, так и просадки цены. Например, когда на рынок выходит инвестор, покупающий или продающий сразу много бумаг, или появляется важная экономическая новость. Наиболее яркий пример такой просадки в ОФЗ мы наблюдали в конце 2018 года, когда иностранные инвесторы массово выходили из ОФЗ. Цена тогда упала, а доходность длинных ОФЗ достигала 9%. Используя подобные взлеты и просадки можно повысить свой доход. Впрочем, ОФЗ – плохо подходят для спекуляций. Это весьма консервативный инструмент и он относительно мало подвержен колебаниям цены.

На рисунке 3 изображена кривая доходности ОФЗ-ПД по данным Московской биржи от 17.05.2019 (источник).

Рисунок 3

Кривая сейчас близка к классической нормальной форме. В моменты финансового кризиса можно наблюдать «перевернутую» форму кривой, когда доходность коротких облигаций оказывается выше доходности длинных.

На рисунке дана эффективная доходность к погашению или YTM. Не будем здесь вдаваться в дебри теории расчета эффективной доходности. По сути, YTM – это процент по вкладу с ежегодной капитализацией, который дает такой же доход, что эта облигация.

Пример

Если вы купите облигацию со сроком погашения 5 лет, то эффективная доходность будет около 8% годовых. То есть, если вы, допустим, купили ОФЗ по номиналу (за 1000 рублей), то через пять лет у вас на руках окажется (по формуле сложного процента) 1000х(1+0,08)5 = 1469,33 руб. Отметим, что при расчете YTM принимается, что реинвестирование полученного дохода будет производиться по первоначальной ставке (8% в нашем случае). В реальности такого может и не быть. Поэтому этот метод является условным, но общепринятым для сравнения различных инвестиционных инструментов. Сколько у вас реально окажется денег через пять лет зависит от того, насколько удачно вы сможете реинвестировать полученный купонный доход. В этом ОФЗ полностью аналогичны вкладам с регулярной выплатой (не капитализацией) процентов.

Купонный доход далеко не всех видов облигаций определяется изначально при эмиссии. Так, купонный доход ОФЗ-ПК определяется ставкой межбанковского кредита RUONIA. У ОФЗ-ИН купонный доход задан, но в зависимости от индекса потребительских цен меняется номинал. Заранее предсказать доходность таких облигаций невозможно. Но даже для таких ОФЗ их доходность окажется приблизительно такой, как и у «классических» ОФЗ-ПД с фиксированным купонным доходом и близким сроком погашения, поскольку цена ОФЗ-ПК и ОФЗ-ИН определяется рынком на основании прогноза развития ситуации. Впрочем, и коллективный разум может ошибаться. Например, в 2016-2017 годах шел стабильный рост цены на ОФЗ-ПД. А вот значения RUONIA, а стало быть, и купонного дохода ОФЗ-ПК, стабильно снижались. И, определяя цену на эти облигации, рынок закладывался на то, что и дальше всё будет также. Но в 2018 году, из-за санкций и выхода иностранных инвесторов из ОФЗ, цены на ОФЗ стали падать, а RUONIA наоборот – расти. В итоге сейчас мы видим, что цены на ОФЗ-ПД оказались в 2017 году несколько завышенными, а на ОФЗ-ПК – заниженными.

Что такое облигации

Слово «облигация» пришло к нам из латинского языка. Obligatio переводится как «обязательство», в финансовом мире — обязательство выкупить назад эту бумагу через определенный срок. Первые бонды появились во времена Больших Географических Открытий. Авантюристы искали инвесторов, чтобы снарядить корабль и уплыть на поиски золота, колонизации новых земель или торговли. Аристократия строила дворцы и шила платья, поэтому свободные деньги водились только у банкиров, купцов и ремесленников. Они же редко верили на слово морякам и требовали особую расписку — мол, через два года вернешься и отдашь с процентами.

Во время колонизации Нового Света, развития техники и совершения научных открытий, многие способные бизнесмены столкнулись с финансовыми препятствиями для развития своего дела. Допустим, изобретатель придумал новый двигатель, но на производство денег нет. Банкиры — не инженеры, они не верят в коммерческую успешность двигателя. Другие фабриканты хотят поддержать изобретателя, но их финансы ограничены. Изобретатель выпускает ценные бумаги, их может купить любой, у кого хватит денег. Эмитент получил деньги, запустил производство и получил прибыль. Спустя установленное время держатель может потребовать ее погашения, а эмитент (выпустивший долговые обязательства) выкупает облигацию и вознаграждает держателя процентами. Как они работают? Как кредит в банке, только кредитор — вы.

Эмитент рассчитывает получить наличные, пустить их в дело и получить прибыль. Часть этой прибыли обязательно пойдет на погашение облигаций и других долговых обязательств. При этом процент прибыли чаще всего фиксированный — вне зависимости от прибыли компании держатель облигаций получит только ту сумму, которая указана в бонде. Ценные бумаги часто выпускают для финансирования отдельных проектов, программ и объектов, чтобы установить точный уровень дохода и затрат. При этом продажа бондов не требует такой бумажной волокиты, как полноценное кредитование в банке или инвестиционном фонде. Дополнительно можете поинтересоваться, чем отличается акция от облигации.

Где открыть счет?

Я написал отдельную статью о том, где лучше открыть индивидуальный инвестиционный счет. Если кратко — или в банке, или у брокера. Начать работу с облигациями лучше в крупном банке типа ВТБ или Сбербанка — они берут комиссию за каждый чих, но у них минимальный риск наступления дефолта и длительных судебных тяжб в попытке вернуть вклад. Лично я работал через Промсвязьбанк, который и сейчас предлагает низкие комиссии и удобные условия.

Можно работать и через брокеров. Чуть больше комиссии, чуть больше способов содрать деньги с клиента — в обмен нам предлагают больше способов для заработка. Например, ИИС у ПСБ не имеет доступа к валютной секции. Также нельзя зайти на срочный рынок бумаг — опытные трейдеры скажут, что без этих высокорисковых инструментов нельзя делать деньги. Но мы пока учимся, поэтому даже отсутствие кредитного плеча пойдет нам на пользу.

Из лучших брокеров, практически лишенных недостатков, выделю:

Подробное сравнение условий приведу в табличной форме.

Как выбрать ОФЗ для инвестирования?

Теперь относительно того, как правильно подобрать ОФС для дальнейших вложений. Нужно сразу напомним, что существует четыре базовых видов облигаций:

- ОФС со стабильным установленным купоном. Этот вариант считается самым интересным для обычного частного вкладчика. Купон в данном случае устанавливается на период выпуска бумаги, и при этом в дальнейшем он не изменяется до завершения срока самого актива. Представим, что вами куплена бумага, и вы ее берете лет на 10, купон 10%. В такой ситуации можно не переживать относительно того, что прибыльность будет изменяться в зависимости от инвестиций.

Как раз ОФЗ со стабильным профитом − это альтернативная замена депозиту в банке. Для новичка в сфере инвестирования − это оптимальное решение, более того, что по данному типу, когда Центральный банк снижает проценты, для инвесторов это плюс.

Представим, что Центробанк объявил о планах снизить ставку, при этом среднерыночная прибыльность падает, соответственно прибыльность, представленная этими облигациями по нынешнему рынку 8% это очень высоко. Для рынка − это неплохое решение, поэтому цена на облигации автоматически можно сказать идет наверх.

- ОФЗ с индексируемым номиналом. Данная бумага с годовой ставкой выставлена на низком уровне, но в ней предусмотрена индексация каждый год в зависимости от уровня инфляции. Данные инструменты стали очень интересными для инвесторов из-за того, что инфляция не останавливается. Поэтому как вариант можно подстраховаться. Учтите, что данную бумагу при желании можно продать после того как было проведено начисление индексации за год. Этот сценарий выгоден для вкладчика.

- Облигации с переменным купоном. На годовой процент воздействует индикативная ставка RUONIA, она весьма близка к ставке выставляемой Центробанком. Данная облигация считается прибыльной, особенно когда подключается ставка ЦБ и она выше, нежели инфляция внутри страны на этот момент.

- Облигации с амортизируемым купоном. Отличительной чертой от базовых облигаций является то, что по номиналу эмитента оплачивают деньги на срок погашения, но здесь выплаты возможны долями. Суть данного инструмента будет интересна тем, но здесь следует проверять, погашена ли часть номинала. Чаще всего погашения осуществляется за пару лет до даты, но все зависит от ситуации. Чтобы проверить информацию, воспользуйтесь сайтом rusbonds.

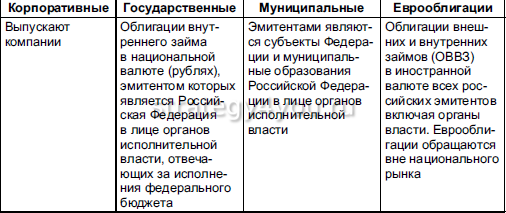

Какие бывают облигации

Существует несколько основных классификаций этих ценных бумаг:

- по эмитенту;

- по типу купона;

- по номиналу;

- по валюте;

- по длительности обращения;

- наличию оферты;

- по уровню риска.

Выпуск таких долговых обязательств вправе производить:

- Министерство финансов России. В этом случае документ обозначается аббревиатурой ОФЗ (облигация федерального займа).

- Министерство финансов одного из субъектов РФ. Бумага получает статус муниципальной.

- Частные компании. Такие активы называют корпоративными.

Среди многообразия выпусков ОФЗ выделяют ОФЗ-н. Эта разновидность не обращается на вторичном рынке и имеет ограниченную доходность, т.к. не может быть использована в качестве инструмента спекулирования, зарабатывать на росте ее цены не получится.

В зависимости от можно разделить на инструменты инвестирования, дающие:

- постоянный доход на протяжении всего срока обращения;

- выплаты переменной величины, определяемой в момент утверждения выпуска;

- прибыль, размер которой не установлен в момент первичного размещения и зависит от таких обстоятельств, как краткосрочная ставка Минфина или темпы инфляции.

Существуют и бескупонные облигации. Они не предполагают получения регулярных выплат от эмитента. Весь доход, который имеет держатель такого актива, определяется разницей в цене покупки и продажи.

Большинство облигаций имеет фиксированный номинал. Однако существуют выпуски, у которых этот параметр является переменным. В первую очередь это муниципальные активы с амортизацией. Часть тела долговой бумаги выплачивается вместе с купоном.

Большинство облигаций имеет фиксированный номинал. Однако существуют выпуски, у которых этот параметр является переменным. В первую очередь это муниципальные активы с амортизацией. Часть тела долговой бумаги выплачивается вместе с купоном.

Второй тип такого актива — это ОФЗ с индексируемым номиналом. Разработаны как инструмент защиты от инфляции.

Различают рублевые облигации и еврооблигации. Причем последние могут быть эмитированы в валюте любого государства. Чаще всего используют доллары США.

В зависимости от срока, в течение которого облигация будет находиться на рынке с момента выпуска до дня погашения, различают:

- краткосрочные, существующие не более 3 лет;

- среднесрочные, обращение которых длится до 10 лет;

- долгосрочные, длительность жизни такой бумаги может достигать 30 лет.

Оферта характерна только для корпоративных облигаций. Она может быть 2 видов. Первый из них представляет собой право эмитента выкупить актив, не дожидаясь окончания его обращения на рынке. Второй — право держателя потребовать досрочного погашения. Дата этого события устанавливается в момент утверждения выпуска. Наступление этого дня не означает, что все бумаги будут изъяты. Эта процедура не является обязательной.

Оферта характерна только для корпоративных облигаций. Она может быть 2 видов. Первый из них представляет собой право эмитента выкупить актив, не дожидаясь окончания его обращения на рынке. Второй — право держателя потребовать досрочного погашения. Дата этого события устанавливается в момент утверждения выпуска. Наступление этого дня не означает, что все бумаги будут изъяты. Эта процедура не является обязательной.

Кроме того, выбирая, какие облигации можно купить для своего портфеля, инвестор должен учитывать, что у бумаг с офертой купон устанавливается только до момента ее наступления. После этого его размер будет пересмотрен и может быть резко уменьшен. Это может нарушить планы человека, который рассчитывал держать его до момента погашения.

Уровень риска инвестирования в облигации определяется ее эмитентом. Для ОФЗ он имеет минимальное значение. Среди корпоративных активов можно выделить бумаги “голубых фишек”, крупных компаний с государственным участием. Вероятность их отказа от своих обязательств невысока.

Уровень риска инвестирования в облигации определяется ее эмитентом. Для ОФЗ он имеет минимальное значение. Среди корпоративных активов можно выделить бумаги “голубых фишек”, крупных компаний с государственным участием. Вероятность их отказа от своих обязательств невысока.

К высокорисковым активам относят так называмые “мусорные” облигации. Они выпущены организациями с недостаточным кредитным рейтингом. Держатель такого инвестиционного инструмента может столкнуться с тем, что эмитент прекратил свое существование. Однако в случае банкротства владелец такой ценной бумаги имеет приоритетные права на имущество компании по сравнению с акционером.

Как подобрать портфель

Здесь все будет кратко, так как у меня есть отдельная статья про принципы формирования портфеля ценных бумаг. 60-70% портфеля должны составить гарантированные государственные облигации. Трудно найти государственные ЦБ с доходностью выше 10%, поэтому берем «народные» ОФЗ-н с разными сроками погашения. 35% капитала (140 000) отдаем за ОФЗ-53002-н сроком на 3 года (погашаются в 2020, выплаты по купонам два раза в год, общая доходность — 7.67% годовых). Еще 30-35% отдаем за ОФЗ-25083-ПД со средней доходностью 6.78% годовых, погашение в 2021 году. У нас остается 120 000, которые стоит разделить на две части и вложить в более доходные корпоративные облигации. Например, Левентук-1-боб с доходностью 18% годовых и выплатой по купонам раз в квартал. Минус облигации — полное погашение будет в 2027 году, но я всегда могу продать их с сохранением нкд по облигациям. Остальные 60 000 — покупка ГТЛК-001Р-08-боб (8.8% годовых, выплата по купонам 4 раза в год, дюрация 10 лет). Как и предыдущие, их можно продать.

Посчитаем доход за один год с момента покупки облигаций. С ОФЗ-53002-н мы получим 11 тысяч, с ОФЗ-25083-ПД получим 9 500, с Левентук — 10 800, с ГТЛК — 5 280. Вместе получается 36 580 за первый год, средний доход — 9%. Если добавить налоговый вычет в виде возврата, получится 22% или 88 тысяч прибыли за год владения бондами. Как рассчитать доходность? Воспользуйтесь калькулятором, например, этим.

Где отыскать данные относительно облигаций?

Как вариант можно воспользоваться Мосбиржей, но этот способ считается далеко не самым удобным среди инвесторов. Но, все же как альтернативный источник, можно задействовать, достаточно выполнить следующий алгоритм действий:

- Рынки;

- Фондовый рынок;

- Инструменты.

В последнем разделе представлена информация относительно облигаций, можно выставить параметры и тип инструмента. Перечень весьма обширный, достаточно только тщательно изучить все данные.

Нажав на бумагу, которая вас заинтересовала можно ознакомиться с информацией относительно прибыльности. Внизу присутствует более развернутые данные, в особенности можно посмотреть на ставку по купону.

Еще один вариант − smart-lab, здесь можно также изучить информацию об облигациях. Считается одним из самых удобных для данного процесса. Доступна для изучения кривая доходности, на которой отображаются разные периоды.

В заключении можно сказать, что сфера облигаций федерального займа − это не самый простой способ заработать

Но, в то же время достаточно уделить время и детально ознакомиться с нюансами работы с ОФЗ. Здесь нужно понимать, что если инвестор намерен работать с облигациями, важно решить для себя что делать с данным инструментом, далее продавать по рыночной стоимости или ждать погашения. Но, помните все зависит от ситуации и личных целей

Где выбирать

- rusbonds – просто, быстро, информативно. На сайте есть списки государственных, муниципальных и корпоративных облигаций, информация по доходности, срокам и способам погашения.

- cbonds – ценные бумаги на территории СНГ. Приятный дизайн и функционал, калькуляторы и инструменты для сравнения доходности разных ценных бумаг.

- Сайт Минфина, раздел “Облигации”.

Также список облигаций доступен у любого брокера или банка. Характеристики облигаций могут не совпадать с действительностью или быть неполными — проверяйте информацию по нескольким источникам.

ОФЗ и корпоративные бонды

Любой брокер или информационный сайт будет разделять государственные и корпоративные бумаги. Государственные принято считать сверхнадежными — государство обязано платить по счетам. Обычно государственные ценные бумаги (ОФЗ) идут сроком на 1-10 лет с регулярной купонной выплатой.

Годовая доходность зависит от ставки ЦБ. Раньше были предложения с 8-10% годовых. После снижения ставки ЦБ нормой стала доходность в районе 5-6%. Если добавить к этому выгоду в 13% по ИИС, получится неплохой доход.

Частные компании пытаются получить финансирование, предложив наиболее выгодные условия для инвесторов. Для срочного запуска перспективных проектов некоторые надежные компании могут предложить 12-20% годовых, и их бумаги сразу разберут умные инвесторы. Если компания раньше справлялась со своими обязательствами, почему бы не заработать на этом деньги? Другое дело, если такие проценты предлагает темная лошадка, компания на грани краха или слишком скрытное юридическое лицо. Вы готовы рискнуть своими деньгами, чтобы заработать дополнительные 10% годовых? Лично я всегда подозрительно отношусь к таким предложениям.

Плюсы и минусы для инвестирования

Этот вид активов считается оптимальным решением для начинающего. Также он рекомендуется тем людям, которые хотят вложиться на короткий срок. При инвестировании в облигации плюсы и минусы сводятся в первую очередь к ожидаемой доходности.

Положительными сторонами такого актива являются:

Положительными сторонами такого актива являются:

- Минимальный риск потери вложений.

- Высокая ликвидность инструмента, позволяющая продать бумаги и вернуть деньги раньше срока.

- Фиксированный уровень доходности к погашению.

- Наличие накопленного купонного дохода (НКД), благодаря которому держатель облигации получит проценты за каждый день владения ею, даже если решит продать актив между датами выплаты.

- Регулярные денежные поступления по ОФЗ и муниципальным облигациям не облагаются налогом. Для корпоративных бумаг это утверждение справедливо только при условии, что они были выпущены не ранее 2017 г., а величина купона превышает ключевую ставку не более чем на 5 пунктов.

Первые 3 преимущества относятся только к государственным и корпоративным бумагам первого эшелона. Долговые обязательства ненадежных эмитентов не гарантируют сохранности средств и своевременных выплат. Кроме того, они могут потерять ликвидность либо сильно упасть в цене.

Для облигаций как объекта инвестирования характерна низкая волатильность. Ситуация, когда такая бумага изменяется в цене на 10-20% в год, является исключением, а не правилом. Это качество является плюсом для тех, кто хочет сохранить вложения, и минусом для тех, кто стремится максимально быстро приумножить капитал. С их помощью редко можно получить доход, существенно превышающий проценты по банковскому вкладу.

Для облигаций как объекта инвестирования характерна низкая волатильность. Ситуация, когда такая бумага изменяется в цене на 10-20% в год, является исключением, а не правилом. Это качество является плюсом для тех, кто хочет сохранить вложения, и минусом для тех, кто стремится максимально быстро приумножить капитал. С их помощью редко можно получить доход, существенно превышающий проценты по банковскому вкладу.

При этом не следует забывать о том, что недостатком вложения в облигации является такой рыночный риск, как недополученная прибыль. Если темпы инфляции резко ускорятся и ключевая ставка Центрбанка вырастет, величина приносимого такой бумагой дохода останется неизменной, а вклады можно будет открыть под более выгодный процент.

Это приведет к тому, что у инвестора на руках окажется инструмент с доходностью ниже рыночной. При этом такой актив упадет в цене, продать его можно будет только с потерями.

Многие люди считают, что в облигации опаснее, чем держать их на банковском счету, потому что такая инвестиция в отличие от него не застрахована АСВ. Однако следует понимать, что в случае банкротства брокера его клиент не теряет свои бумаги. Они учитываются в депозитарии и отделены от средств ведущей торговлю компании.

Многие люди считают, что в облигации опаснее, чем держать их на банковском счету, потому что такая инвестиция в отличие от него не застрахована АСВ. Однако следует понимать, что в случае банкротства брокера его клиент не теряет свои бумаги. Они учитываются в депозитарии и отделены от средств ведущей торговлю компании.

Опасность существует только в случае обращения к брокеру-мошеннику, не передающему сведения о совершенных операциях. Поэтому следует выбирать крупные и хорошо зарекомендовавшие себя организации, а не гнаться за обещаниями высокой прибыли.

От чего зависят рыночная цена и доходность ОФЗ

Новичка может ввести в ступор большое количество ОФЗ на бирже. Как выбрать из такого многообразия? Во-первых, вы должны определиться со сроком инвестирования. Можно подобрать облигации, погашение которых придется на тот год и месяц, когда вам понадобятся деньги

Во-вторых, обратите внимание на доходность. Она бывает разная:

- текущая – доходность за текущий купонный период;

- текущая модифицированная – доходность с учетом купона и разницы в цене на момент покупки облигации;

- простая к погашению – сумма текущей доходности от купона и от разницы в цене, не учитывает реинвестирование купонов;

- эффективная к погашению – среднегодовая доходность с учетом всех выплат инвестору, погашения номинала и реинвестирования купонов.

Если вы не предполагаете реинвестировать купоны, то при выборе смотрите на простую доходность

Если будете реинвестировать, обращайте внимание на эффективную к погашению

Рыночная цена облигации может быть выше или ниже номинала. От чего это зависит? От ключевой ставки ЦБ, рисков, срока до погашения, спроса и предложения на рынке. Первые два фактора наиболее существенно влияют на цену.

Например, Центробанк поднял ключевую ставку. Значит, давать в долг экономике России станет выгоднее. Новые выпуски ОФЗ будут с повышенной доходностью. На них вырастет спрос, и цена повысится. А старые выпуски инвесторы начнут продавать, чтобы вложить деньги в более доходные новые. Растет предложение, цена падает. И так до тех пор, пока цены на новые и старые выпуски не выровняются.

Доходность облигации пропорциональна цене. Чем выше цена, тем ниже доходность и наоборот. Такие качели характерны в большей степени для долгосрочных облигаций, у бумаг с коротким сроком погашения волатильность проявляется слабее. Чем больше сроки погашения и выше риски, тем доходнее ОФЗ.

Доходность гособлигации можно увеличить с помощью ИИС. Рассмотрим на примере, как это сделать:

- Открываем ИИС по типу “А” и вносим в течение 3 лет по 400 тыс. рублей каждый год.

- Ежегодно покупаем ОФЗ. Два раза в год получаем купоны. В начале года, следующего за отчетным, подаем документы на возврат подоходного налога в размере 13 % от инвестируемой суммы. И снова их вкладываем в покупку ОФЗ.

- Идеально – подобрать бумагу со сроком погашения через 3 года, когда можно будет закрыть ИИС. Например, ОФЗ-26220-ПД. Ставка купона – 7,4 %. Погашение – 7.12.2022.

То есть доходность складывается из доходности к погашению (5,6 %, если без реинвестирования, и 5,799 %, если реинвестируете купоны) и возврата 13 % от государства.

Налогообложение купонного дохода по всем видам ОФЗ, в том числе и народных, отсутствует. А вот с положительной разницы между ценой продажи и покупки придется заплатить 13 % НДФЛ. Но это произойдет только в случае продажи ценной бумаги до срока погашения.

Как работают облигации для чайников в РФ

Облигации работают по простому принципу займа. Компания, которая нуждается в деньгах, получает их в обмен на выпущенные ценные бумаги. При этом она принимает на себя обязательства с установленной периодичностью выплачивать вознаграждение тому, чьими деньгами она пользуется (купон), и вернуть все полученные средства в полном объеме в установленный день (дата погашения).

Если человек, давший в долг такой компании, хочет вернуть свои деньги раньше, он может продать облигации другим людям на бирже. При этом он получит рыночную цену этих бумаг и НКД.

Какой открыть брокерский счет

Существует 2 разновидности брокерского счета: стандартный и ИИС. Они различаются видом налоговой льготы, на которую может претендовать инвестор. Счет первого типа позволяет освободить от НДФЛ прибыль, полученную от продажи активов, находившихся в собственности более 3 лет.

Открыть ИИС

ИИС тоже подразделяется на 2 разновидности по типу налогового вычета. Вычет первого типа позволяет вернуть 13% от суммы, внесенной на счет, но не более чем 52 тыс. руб. в год. При этом инвестор должен иметь налогооблагаемый доход и заплатить с него НДФЛ в равном или большем размере.

Вычет второго типа освобождает от налога всю прибыль, полученную от приобретенных на нем активов. Поскольку купонные выплаты по ОФЗ и части корпоративных облигаций и так не облагаются НДФЛ, покупать такой актив, используя ИИС второго типа, невыгодно.

Для того чтобы у человека возникло право на налоговый вычет, он должен владеть счетом не менее 3 лет. Ограничения по частоте операций с ценными бумагами при этом нет. Если возврат НДФЛ уже оформлялся, но ИИС первого типа был закрыт до истечения минимального срока, деньги должны быть возвращены налоговой службе с уплатой пени.

В 2019 г. многие брокеры поддерживают дистанционное открытие счета. Сделать это можно через Сбербанк-Онлайн, личные кабинеты клиентов ВТБ, Тинькофф и других финансовых организаций. После подачи заявки клиент получит возможность участвовать в торгах через 2-3 рабочих дня.

Купить пифы выгодно

Самостоятельная покупка через терминал онлайн-торговли не единственный способ инвестировать в облигации. Человек, который не хочет самостоятельно формировать искать прибыльные варианты, может передать деньги в доверительное управление или купить пай в паевом инвестиционном фонде (ПИФ).

Существует множество ПИФов, ориентированных на вложения исключительно в облигации. Примером таковых может стать фонд еврооблигаций, предлагаемый Почта Банком. Минимальная сумма вложений 5 тыс. руб.

Существует множество ПИФов, ориентированных на вложения исключительно в облигации. Примером таковых может стать фонд еврооблигаций, предлагаемый Почта Банком. Минимальная сумма вложений 5 тыс. руб.

Покупка такого актива или вложение в ETF — единственный способ, как инвестировать в облигации, номинированные в иностранной валюте, для большинства новичков. Это связано с тем, что цена одного бонда начинается от 1000 долларов. Не каждый готов вложить такую сумму в одну бумагу на начальном этапе накопления капитала.

Однако следует помнить, что клиенты подобных организаций платят комиссию управляющим фондам. Она может достигать нескольких процентов и взимается, даже если доходность вложений была отрицательной.

Выводы

Самый простой способ, как выбрать облигации, — это обращение к сайту банки.ру. Он позволяет отсортировать предлагаемые на фондовом рынке бумаги по эмитенту, доходности, дате погашения.

Самый простой способ, как выбрать облигации, — это обращение к сайту банки.ру. Он позволяет отсортировать предлагаемые на фондовом рынке бумаги по эмитенту, доходности, дате погашения.

Покупка такого актива — это, в первую очередь, не способ, как заработать деньги, а путь сохранения накопленного капитала. Например, в ОФЗ можно смело вкладывать суммы, превышающие 1,4 млн рублей. Это удобнее и выгоднее, чем распределять свой капитал по разным банкам.

Облигации — лучшее начало для тех, кто хочет изучить законы рынка. Однако в то же время это инструмент, которым должны пользоваться и те, кто планирует жить с дохода, даваемого инвестиционными активами. Купонные выплаты, в отличие от дивидендов, — стабильный источник средств.

Подведём итоги

Облигации — прибыльная и надежная альтернатива банковским вкладам. Проценты по облигациям варьируются от 7% до 20% годовых, срок — от одного дня до 15 лет. Выплаты по облигациям можно получить один раз в конце срока или регулярно на протяжении всего срока. Выплаты начисляются в проценте от номинала облигации. Облигации можно продать на рынке в любой момент. Самый надежный вариант инвестиции — купить народные облигации федерального займа.

Ценные бумаги выпускают государство, местные власти и юридические лица. Государственные и муниципальные ценные бумаги — самые надежные, корпоративные — самые прибыльные

Важно правильно оценить риски облигаций, чтобы не потерять свой вклад и не судиться за компенсацию. Для каждого вида облигаций есть минимальное и максимальное количество для покупки — читайте условия

Для операций на сумму меньше 400 000 можно сделать налоговый вычет на 13% (52 000 для 400 000).

Информацию можно найти на специальных сайтах, на сайте Минфина и у брокеров. Купить бонды можно в банке или у брокера, для этого надо открыть инвестиционный счет и подписать контракт. Контракт читать медленно и вдумчиво — брокеры зарабатывают на невнимательности клиентов и комиссиях. Жизненное кредо инвестора — не клади все яйца в одну корзину.

На сегодня всё. Подписывайтесь, рассказывайте друзьям, узнавайте новую информацию и богатейте.