Дебиторская задолженность — это…

Содержание:

- Как в «1С:Бухгалтерии 8» (ред. 3.0) подготовить отчет о задолженности поставщикам по срокам долга?

- Виды дебиторской задолженности

- Как узнать, по каким видам налогов образовалась налоговая задолженность

- Понятие дебиторской задолженности

- О ситуации в условиях распространения коронавируса

- Страхование дебиторской задолженности

- Кредиторская задолженность – это что такое?

- Виды

- Зачем нужен анализ кредиторских и дебиторских долгов

- Взыскание дебиторской задолженности

- 9. Отчет по дебиторской задолженности

- 10. Продажа и покупка дебиторской задолженности

- Списание дебиторской задолженности

- Взыскание дебиторской задолженности

- Как оборачиваемость влияет на дебиторскую задолженность

Как в «1С:Бухгалтерии 8» (ред. 3.0) подготовить отчет о задолженности поставщикам по срокам долга?

Для того, чтобы разделить кредиторскую задолженность по периодам возникновения, а также вывести сумму просроченной задолженности, нужно подготовить отчет «Задолженность поставщикам по срокам долга» .

Раздел: Руководителю – Задолженность поставщикам по срокам долга.

Выберите организацию, если учет в программе ведется по нескольким организациям, и установите дату, на которую будет формироваться отчет.

По кнопке «Показать настройки» укажите параметры формирования отчета .

На закладке «Настройка интервалов» можно настроить количество и длительность периодов (интервалов) по срокам задолженности.

На закладке «Группировка» выберите показатели для группировки данных в отчете: «Поставщик», «Договор», «Документ». Дополнительные показатели можно добавить по кнопке «Добавить».

На закладке «Сортировка» настройте параметры сортировки данных для вывода в отчет. Добавить показатели можно по кнопке «Добавить».

На закладке «Оформление» настройте шрифт, цвет, границы полей отчета по определенным условиям (новые параметры добавляйте по кнопке «Добавить»).

Кнопка «Сформировать».

Срок оплаты для определения просроченной задолженности учитывается следующим образом:

Виды дебиторской задолженности

На самом деле дебиторская задолженность имеет довольно сложную структуру, попробуем в ней разобраться. В первую очередь, классифицировать ее можно по срочности на два вида:

- Краткосрочная, под ней подразумевается возврат денежных средств на баланс предприятия в ближайшее время, а именно до закрытия текущего финансового отчета за календарный год.

- Под долгосрочной дебиторской задолженностью подразумеваются выплаты в следующие отчетные финансовые периоды.

В любом случае, любой долг должен иметь определенный договором срок. Отсюда следует, что классифицировать дебиторскую задолженность можно по срокам оплаты на два вида:

- Нормальная, то есть когда денежные средства за оказанную услугу или проданный товар поступили на счет поставщика в указанные договором сроки.

- К просроченной дебиторской задолженности относят платежи, которые, наоборот, не поступили в указанные договором срок на счет предприятия.

В свою очередь, просроченная дебиторская задолженность классифицируется на несколько видов:

- Сомнительная, это в том варианте, что возврат денежных средств возможен исходя из текущего финансового положения дебитора.

- Безнадежная, это ситуация, когда на возврат денежных средств рассчитывать не приходится, например, в случае банкротства физического или юридического лица.

- Отсроченная, возникает в случае взаимного соглашения между кредитором и дебитором на основании определенного договора.

В бухгалтерском деле различают дебиторскую задолженность в зависимости от объекта долга:

- Долг за предоставленные товары, услуги или работы на основании договора. Обязательства по полученным векселям.

- Расчетные операции с бюджетом, которые включают в себя налог на добавочную стоимость, положенный к уплате при прохождении таможенного контроля при импорте товаров.

- Обязательства персонала с финансовой ответственностью.

Из всего вышесказанного можно сделать такой вывод, что дебиторская задолженность предприятия — это определенная система управления активами. Поэтому для максимально эффективной политики предприятию требуется проводить анализ имеющейся задолженности. Кроме всего прочего, нельзя не отметить, что всегда существует определенный риск невозврата средств, который составляет определенный процент от общего объема дебиторской задолженности. Обычно он списывается с баланса предприятия, как безнадежный долг.

Как узнать, по каким видам налогов образовалась налоговая задолженность

Частным лицам и предпринимателям налоговая служба рассылает уведомления, где содержится информация о типе задолженности, которую нужно погасить, и сроках ее оплаты. В письме уже, как правило, для удобства вложены платежные квитанции.

Каждый вид налога имеет свой определенный срок уплаты. Лучше проверять наличие задолженностей до того, как вам придет письмо от налоговой службы. Если человек уже перевел деньги в счет уплаты долга, то для своего же спокойствия стоить уточнить, дошел ли платеж до адресата. В противном случае задолженность будет расти. Проверить состояние платежа, а заодно и погасить его можно несколькими способами.

1. Личное обращение в отделение налоговой инспекции.

Вам нужно прийти в налоговую и, обратившись к инспектору, попросить выдать платежные ведомости. После того как у вас проверят паспорт, вы получите соответствующие квитанции об оплате определенного вида налога. Перевести деньги можно в каждом отделении банка, воспользовавшись кассой или банкоматом.

2. На официальном сайте налоговой службы.

На сайте налоговой каждый налогоплательщик имеет свой личный кабинет. В нем содержится информация о неоплаченных пошлинах и всех сроках погашения задолженности. Кроме того, если у вас есть какие-то штрафы и пени, то полные данные о них будут указаны там же.

Чтобы получить логин и пароль от личного кабинета, следует обратиться в отделение налоговой, где сотрудник учреждения выдаст вам специальный бланк со всей информацией. Не откладывайте надолго работу с аккаунтом, ведь если в течение месяца с выдачи этой бумаги вы не воспользуйтесь сайтом, то нужно будет снова идти в отделение за новыми регистрационными данными.

Итак, вы узнали логин и пароль. Зайдите на сайт, перейдите на вкладку «Личный кабинет», введите информацию, и после этого вы увидите данные о ваших задолженностях и штрафах. При желании для своего удобства и большей безопасности вы сможете поменять пароль.

3. Через онлайн-приложения банков.

Некоторые банки являются партнерами налоговой службы. К ним относятся Сбербанк и ВТБ-24. Воспользовавшись их онлайн-сервисами, вы узнаете вид и размер задолженности. Кроме того, при наличии нужных средств на карте вы сможете сразу же погасить налоговую задолженность.

Для этого откройте вкладку «Платежи», затем перейдите в раздел с налогами. Там вам нужно будет ввести ИНН, а после появится вся интересующая вас информация о виде задолженности.

Чтобы уточнить свой ИНН:

- сделайте запрос в налоговую инспекцию;

- или воспользуйтесь сайтом налоговой.

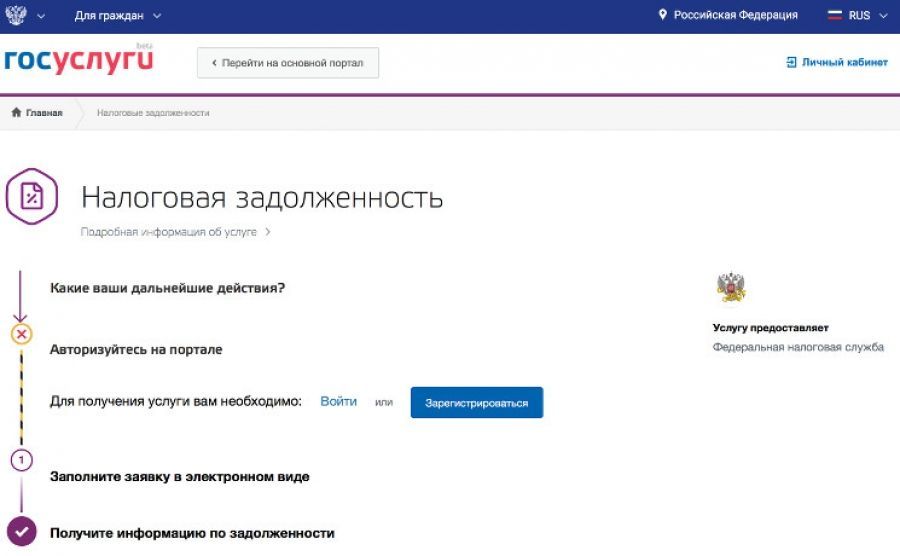

4. Через сайт «Госуслуги».

Сайт «Госуслуги» доступен с любого гаджета: компьютера, телефона и планшета. Свои услуги сервис предоставляет только зарегистрированным пользователям. Найдите там вкладку, посвященную задолженностям, заполните заявку, и тогда откроется информация по тем долгам, которые у вас имеются на данный момент. Здесь вам снова понадобится свой ИНН. Этот документ требуется для проведения всех операций, связанных с налогами, пошлинами и сборами.

Сайт «Госуслуги» не только предоставляет информацию о видах налоговой задолженности, но также и предлагает погасить долг, проведя онлайн-оплату по банковской карте.

5. Через «Яндекс.Деньги».

Первый шаг – регистрация онлайн-кошелька. На него можно внести деньги, совершив перевод с банковской карты или другого кошелька подобного вида. Отыщите там страничку «Товары и услуги», а в ней вкладку «Налоги». Затем введите ИНН. Весь процесс займет у вас пару минут, ничего сложного здесь нет. Вы сможете узнать размер имеющейся задолженности, а также сразу погасить долг через «Яндекс.Кошелек».

ВАЖНО: имейте в виду, что самый долгий способ из вышеуказанных – это прямое обращение в налоговую службу. На то, чтобы узнать размер и вид налоговой задолженности через Интернет, у вас уйдет совсем немного времени

Кроме того, вы сможете сразу погасить долг, не отходя от компьютера.

Понятие дебиторской задолженности

Дебиторской задолженностью называют сумму обязательств, которые несут в отношении юридического лица потребители продукции, выгодоприобретатели по контрактам и иные лица, обязательства которых подтверждены законодательством РФ или условиями договора с юрлицом.

Учет дебиторской задолженности осуществляется бухгалтерией, такой вид долгов является активами юрлица, так как являет собой планируемые поступления средств или оцененных товаров, работ или услуг.

Структура дебиторской задолженности включает в себя:

- общую сумму всех долгов в рублях;

- количество должников и их статус;

- тип обязательств;

- срок возврата долга.

Суммарная дебиторская задолженность учитывается в бухучете, как оборотный капитал, из него может вычитаться невозвратная часть задолженности. Должники юрлица могут находиться в статусе контрагентов по сделкам, розничных покупателей или потребителей услуг (юридических и физических лиц).

Типы обязательств

По типу обязательств долги могут быть в денежной форме, а также в форме товаров, работ или услуг.

В денежной форме задолженность перед юрлицом возникает у потребителей его продукции, если оплата предусмотрена после получения товара или услуги. Компании, не являющиеся кредитными организациями, могут выступать в качестве частных заемщиков для третьих лиц по индивидуально составленным договорам в целях получения дополнительной прибыли, и сумма, причитающаяся к возврату, также является дебиторской задолженностью в денежной форме.

В форме неденежных обязательств дебиторская задолженность возникает в отношении подрядчиков и исполнителей услуг, получивших аванс.

Сроки возврата

По сроку возврата дебиторская задолженность может быть краткосрочной и долгосрочной. К краткосрочным относятся долги от клиентов, получивших товар или услугу, нематериальные обязательства подрядчиков и обязательства контрагентов по краткосрочным договорам, а долгосрочная дебиторская задолженность может возникать при выдаче долгосрочных займов или заключении длительных контрактов – срок такой задолженности начинается от 1 года.

Виды задолженности

По качеству (возвратности) различают следующие основные виды дебиторской задолженности:

- текущую;

- просроченную.

Текущая задолженность регулярно выплачивается клиентами и иными лицами без возникновения просрочек, причем плательщики могут быть постоянными или разовыми, но суммарно создающими непрерывный финансовый поток средств, вливающихся в оборотный капитал.

Качество просроченной задолженности зависит от следующих факторов:

- срока просрочки;

- наличия обеспечения;

- наличия обратной связи от должника.

Небольшая просрочка и готовность должника погасить задолженность говорит о высоком качестве задолженности – такие долги являются полноценным высоколиквидным активом.

Долги с просрочками более 3 месяцев относятся к дебиторской задолженности низкого качества. Если при этом такие долги не обеспечены залогом или обязательством (поручительством), то они переходят в категорию сомнительной задолженности.

Сомнительная задолженность в различной учетной политике предприятия может исключаться из оборотных средств и почти всегда считается низколиквидным активом. В целях предотвращения банкротства организации сомнительные долги обычно продают третьим лицам, работая при этом над устранением причин их возникновения.

Наличие обеспечения существенно повышает качество задолженности, так как дает возможность погасить ее за счет продажи предмета залога.

Если от должника нет обратной связи более 3 лет и его обязательство ничем не обеспечено, то такая задолженность называется невозвратной.

Дебиторская задолженность также может быть:

- просуженной;

- непросуженной.

Задолженность называют просуженной, если кредитор подал в суд о взыскании долга, и суд удовлетворил его требование. Взысканием просуженных долгов занимаются судебные приставы, но просуженность не является показателем высокого качества долга, так как у должника могут отсутствовать собственность и источники дохода, что делает взыскание затруднительным даже с помощью судебных приставов.

Непросуженной называют задолженность, взыскание которой через суд ещё не проводилось.

Невозвратную дебиторскую задолженность также можно взыскать через суд, невзирая на истечение сроков исковой давности, так как такие сроки принимаются судом во внимание только в том случае, если на них указал сам должник, направив соответствующее возражение на судебный приказ в течение 10 дней после получения сведений о его вынесении

О ситуации в условиях распространения коронавируса

С 06.04.2020, когда вступило в силу Постановление Правительства РФ от 02.04.2020 № 424, приостановлено до 01.01.2021 начисление и взыскания неустойки (штрафов, пеней) за несвоевременное внесение и (или) внесение не в полном размере платы за жилое помещение и коммунальные услуги, а также взносов на капитальный ремонт. Само начисление неустойки (штрафа, пени) тоже приостановлено (Письмо Минстроя РФ от 20.04.2020 № 12360-ОГ/04).

Аналогичный мораторий предусмотрен для лиц, осуществляющих управление МКД.

Отдельные моменты применения моратория разъяснены Президиумом ВС РФ (см. Обзор по отдельным вопросам судебной практики, связанным с применением законодательства и мер по противодействию распространению на территории РФ новой коронавирусной инфекции (COVID-19), № 2, утвержденный Президиумом ВС РФ 30.04.2020).

1. Мораторий действует в отношении неустоек (пеней, штрафов), подлежавших начислению за период просрочки с 06.04.2020 до 01.01.2021, независимо от расчетного периода (месяца) поставки коммунального ресурса (оказания коммунальных услуг), по оплате которой допущена просрочка, в том числе если сумма основного долга образовалась до 06.04.2020, если законом или правовым актом не будет установлен иной срок окончания моратория.

2. Правила о приостановлении начисления неустоек действуют вне зависимости от места жительства, места пребывания гражданина, местонахождения и места осуществления деятельности юридического лица, а также независимо от введения на территории субъекта РФ режима повышенной готовности или чрезвычайной ситуации.

3. Неустойка подлежит начислению и взысканию в порядке, установленном жилищным законодательством, законодательством об электроэнергетике, о газо-, тепло-, водоснабжении и водоотведении и условиями договоров, за весь период просрочки, исключая период действия моратория.

Введение моратория на начисление и взыскание неустоек означает, что у УК временно отсутствует один из рычагов воздействия на собственников и нанимателей помещений в МКД по взысканию долгов, что может способствовать увеличению просрочек по внесению платы за услуги ЖКХ. В свою очередь, это ведет к росту задолженности УК перед РСО.

В связи с этим в Минстрой поступил вопрос о необходимости приостановления действия пп. «д» п. 4(1) и п. 4(2) Положения о лицензировании, на что был дан такой ответ.

Ввиду Постановления Правительства РФ от 03.04.2020 № 438 в 2020 году введены особенности проверок управляющих организаций по вопросу правомерного начисления платы, в том числе обоснованности размера задолженности за жилищно-коммунальные услуги (см. п. 3 Письма Минстроя РФ от 08.06.2020 № 21681-МЕ/04). Что это означает?

Действие указанных норм Положения о лицензировании не приостановлено. Вместе с тем из Постановления № 438 следует, что в 2020 году в отношении УК не проводятся проверки в отношении обнаружения наличия у нее существенной задолженности перед РСО.

Полагаем, после того, как данное послабление будет снято, УК вполне сможет оперировать тем, что долг перед РСО вырос по причине неплатежей со стороны собственников и нанимателей помещений в МКД в условиях эпидемии коронавируса. Только нужно запастись доказательствами того, что работа по получению платежей велась, но достичь результата не удалось по причинам, не зависящим от УК. Согласно официальным «сводкам» ситуация уже выправилась.

Министр Минстроя Владимир Якушев 29 октября на заседании Правительства РФ доложил: «В первом квартале текущего года, когда еще не было ограничительных мер, уровень платежей за коммунальные услуги составил 97%. В апреле, с учетом введения ограничительных мероприятий, уровень оплаты платежей составил 81%. Уже в мае пошло восстановление благодаря принятым правительством мерам поддержки – уровень платежей вырос до 92,5%. Начиная с июня темпы оплаты стали постепенно восстанавливаться и уже за сентябрь уровень составил 97,1%. Платежная дисциплина восстановлена».

Страхование дебиторской задолженности

Важно! Подсказка от КонсультантПлюсК преимуществам страхования дебиторской задолженности можно отнести повышение финансовой независимости компании. Надо отметить, что компаниям, застраховавшим «дебиторку», как правило, проще получить более выгодные условия…Подробнее о преимуществах, а также о недостатках страхования ДЗ читайте в К+

Пробный доступ можно получить бесплатно.

Как работает страхование дебиторской задолженности? Предприятие заключает договор со страховой компанией, где определяются основные условия договора страхования, включая перечень страховых случаев, порядок оценки финансового положения должников и другие. Например, в договоре страхования может быть определено, что страховым случаем признается неисполнение обязательств покупателем в течение определенного договором страхования срока.

Страховая компания и страхователь определяют перечень и объем дебиторской задолженности, подлежащей страхованию.

Обратите внимание! Страховая компания не страхует дебиторскую задолженность в целом, а тщательно подходит к оценке рисков неплатежей в разрезе каждого клиента страхователя. Что же происходит в результате наступления страхового случая? Страховая компания выплачивает предприятию-страхователю сумму застрахованной дебиторской задолженности с определенным дисконтом, т

е. часть суммы долга списывается в расходы предприятия. После этого право требования задолженности переходит к страховой компании

Что же происходит в результате наступления страхового случая? Страховая компания выплачивает предприятию-страхователю сумму застрахованной дебиторской задолженности с определенным дисконтом, т. е. часть суммы долга списывается в расходы предприятия. После этого право требования задолженности переходит к страховой компании.

Несмотря на то что страхование дебиторской задолженности является достаточно надежным инструментом в снижении кредитных рисков, предприятию стоит сопоставить предстоящие расходы и предполагаемую выгоду от данного вида страхования.

Кредиторская задолженность – это что такое?

Кредиторы существовали всегда, наверное, еще и до появления денег. Поэтому с пониманием сути заемных денежных средств, как правило, трудностей не возникает.

Все знают значение слова «кредит» — это наш долг перед лицом, которое предоставило нам в пользование свои денежные средства, продукцию и т.д. Слово произошло от латинского «creditum», что переводится как «заем». Тот, кто берет в долг, — заемщик, а одалживающий что-то является кредитором.

Определение

Кредиторская задолженность (в простонародье «кредиторка») –это совокупность финансовых средств, которые наша организация должна другим юридическим и физическим лицам, то есть это наши долги перед поставщиками, сотрудниками и т.д.

Сложно переоценить роль кредиторской задолженности (КЗ), без нее многие организации просто не смогли бы работать, так как заемные средства, особенно на начальном этапе деятельности фирмы, стимулируют ее развитие, позволяют оставаться на плаву.

Кредиторская задолженность – это обязательства фирмы, ее пассив. В обязательства также входят кредиты и займы, полученные организацией.

Виды

Можно выделить несколько типов кредиторки, руководствуясь причиной ее возникновения:

- Долги, которые организация должна погасить, за поставленную продукцию или оказанные услуги. Например, наша фирма решила приобрести материально-производственные запасы, они были привезены, но деньги за них мы перечислить не успели.

- Если заказчик сделала предоплату (внес аванс) за товары или услуги, которые он желает получить от нашей организации. Например, денежные средства на наш счет уже поступили, а услуги нами еще не были оказаны.

- Долги по начисленным налоговым платежам и платежам во внебюджетные фонды, возникающим, как правило, в конце отчетного периода.

- Начисленная работникам заработная плата до ее выплаты считается кредиторской задолженностью.

- При расчетах с сотрудниками (подотчетными лицами), например, может возникнуть ситуация: работник должен приобрети что-то для организации, ему выдаются денежные средства под отчет, но в итоге он тратит сумму, превышающую ту, что ему выдали. Его перерасход и будет для организации долгом, который подлежит возвращению.

- Прочие случаи расчетов с персоналом, не попадающие в предыдущие категории.

- Начисленные, но еще не выплаченные,доходы учредителей.

- Долги перед другими кредиторами. Например, штрафы и пенни, которые фирме предстоит заплатить.

Говоря выше о дебиторке, мы рассматривали пример, когда у фирмы «Альфа» (она поставляет товар, но оплаты за него пока нет) появляется дебиторская задолженность. Так в этот же самый момент у «Гаммы» возникает задолженность кредиторская.

Как рассчитать?

Любой организации необходимо твердо знать, какова же ее кредиторская задолженность? Эти знания помогут грамотно планировать распределение имеющихся денежных средств.

Процедура списания

Произвести списание кредиторки можно, если в течение 3 лет компания не оплатила долг контрагенту. Каким путем это сделать? Потребуется следующее:

- Оформить акт инвентаризации расчетов с дебиторами и кредиторами;

- Оформить бухгалтерскую справку.

Также следует аккуратно отнестись к процессу определения срока исковой давности по кредиторке, для этого можно воспользоваться Гражданским кодексом РФ (статьи 196 и 200). По законодательству срок исковой давности считается с даты, которая указана в договоре, а не с даты, например, фактической поставки товаров или оказания услуг. Пример: фирма «Альфа» решила купить у контрагента те же кирпичи, заключила с «Гаммой» договор на их поставку, которая была осуществлена 7 июня 2014 года. В договоре значилось, что «Альфа» обязуется произвести оплату до 20 июня 2014 года. Оплаты не было. С какого числа считать срок исковой давности? С 20 июня. Следовательно, истечет он 20 июня 2017 года.

Виды

Еще раз о видах дебиторской задолженности — в удобном формате на видео.

Зачем нужен анализ кредиторских и дебиторских долгов

Работа с двусторонними обязательствами (нам должны – мы должны) дает возможность объективно оценивать финансовые, бухгалтерские, хозяйственные возможности предприятия (фирмы, организации). Комплексный подход отслеживания помогает увидеть картину в целом, а соотношение дебиторки к кредиторке может «рассказать» о состоянии дел на предприятии. Так, экономически здоровая организация должна отмечать дебиторскую задолженность на порядок выше кредиторской.

Важным показателем анализа, является оборачиваемость дебиторской задолженности. По ней видно, сколько оборотов совершается средствами за определенный период (год).

Дебиторскую задолженность вполне реально, если нужно, превратить в финансовые ресурсы. Как это можно «провернуть»? Продажа дебиторской задолженности – это передача чужих обязательств, возникших перед вами, другому лицу за деньги. Сама сумма обязательств уменьшается на размер дисконта.

Дебиторы и кредиторы – это неотъемлемая составляющая, без которой предприятие не сможет функционировать. Учет операций по этим субъектам бизнеса с последующим его анализом позволяет адекватно оценить возможности предприятия, его ликвидность, платежеспособность, возможности развития. Поэтому отличать и понимать, что собой представляют кредиторские и дебиторские долги должен каждый бизнесмен.

Взыскание дебиторской задолженности

Долг начинают взыскивать с досудебной претензии: компания направляет контрагенту письмом претензию, требуя вернуть долг. Если должник это уведомление игнорирует или отказывается возвращать долг, необходимо обращаться в суд.

Если долг меньше 400 тысяч, то кредитор может сразу подать заявление о выдаче судебного приказа. Если больше — исковое заявление о взыскании дебиторской задолженности в арбитражный суд. К иску прикладывают копию претензии, ответ на нее (если имеется), а также документы, которые подтверждают долг — акты, счета и т. д.

Если суд удовлетворит требования, то в арбитраже выдадут исполнительный лист, по которому долг будут взыскивать судебные приставы.

Кредитор имеет право взыскать долг и в рамках банкротного дела. Если компанию внесут в реестр кредиторов, то она может рассчитывать на выплату долга из денег, которые выручат от продажи имущества.

9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга

Образец расшифровки дебиторской и кредиторской задолженности образец: образец 3 (скачать).

К содержанию

10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

Списание дебиторской задолженности

Дебиторская задолженность с истекшим сроком исковой давности, а также долги, нереальные для взыскания, списываются. Сделать это можно только на основании инвентаризации, письменного обоснования и приказа руководителя компании. «Нереальность взыскания» определяет кредитор, руководствуясь собственными соображениями.

Важно, что если кредитор признал долг нереальным для взыскания и списал его как убыток, то сама задолженность в балансе не аннулируется. Ее нужно отражать еще пять лет с момента списания, так как у должника могут появиться деньги

Списание дебиторской задолженности. Положение по ведению бухгалтерского учета

Доказать, что долг погасить нельзя, можно выпиской из ЕГРЮЛ о ликвидации дебитора, решением суда об отказе в удовлетворении требований кредитора или актом судебного пристава, где говорится, что долг взыскать невозможно.

Взыскание дебиторской задолженности

Если срок долга истек, но организация-дебитор не принимает мер по его оплате, компании необходимо провести дополнительные мероприятия по истребованию. В противном случае дебиторская задолженность организации перейдет в безнадежную, и ее придется списать на убыток. До наступления срока погашения ДЗ требовать от дебитора оплаты компания-кредитор не вправе.

В первую очередь предприятие должно попытаться истребовать оплату в досудебном порядке. Для этого в адрес дебитора направляется претензия с указанием факта несоблюдения срока погашения задолженности.

Если дело дойдет до суда, потребуется подтвердить, что предприятие-должник было уведомлено о задолженности надлежащим образом. Поэтому претензия направляется в письменном виде заказным письмом с уведомлением или с нарочным с проставлением отметки о получении на втором экземпляре документа.

После рассмотрения претензии должник может предложить заключить соглашение, в котором будет перенесен срок оплаты или составлен график выплаты долга частями. Предприятие может не направлять требование в адрес дебитора и сразу обратиться в судебный орган за взысканием дебиторской задолженности, если размер долга менее 400 тыс. руб.

Существует также понятие «продажа дебиторской задолженности», когда компания-продавец может избавиться от долга, продав его с дисконтом другому лицу. Делается это или через договор уступки требования (цессия), либо через промежуточную факторинговую компанию, которая выплачивает продавцу деньги, давая покупателю отсрочку платежа.

Если должник в течение 30 суток с момента получения требования не предпринял никаких попыток по погашению ДЗ, предприятие может обратиться в суд. По решению судебного органа долг взыскивается в принудительном порядке, путем ареста счетов или реализации активов.

По итогам 2019 года в Российской Федерации удалось взыскать лишь 4,4% из сумм безнадежной к взысканию дебиторских долгов, включенных в реестр требований кредиторов в делах о банкротстве юридических лиц. При этом в 68% всех дел кредиторы остались вообще без выплат.

Прежде чем обращаться в суд для взыскания дебиторской задолженности, предприятию следует убедиться, что данное мероприятие будет иметь положительный результат. Если компания-должник признана банкротством, то даже получение судебного решения не означает, что необходимая сумма будет погашена. При этом кредитор понесет затраты на судебное разбирательство и не сможет списать долг дебитора, пока не закончится срок исполнительного производства.

Как оборачиваемость влияет на дебиторскую задолженность

Показатель ликвидности ДЗ называется коэффициентом оборачиваемости дебиторской задолженности. В бухгалтерии обозначается аббревиатурой RTR (receivables turnover ratio) и рассчитывается по следующей формуле:

где:

- В – выручка, полученная от реализации продукции за определенный период времени (месяц, квартал, год);

- ∑ДЗ – средняя сумма дебиторской задолженности по всем контрагентам, вычисляется по такой формуле: (∑ДЗ на начало периода + ∑ДЗ на конец периода) / 2.

Коэффициент показывает, сколько раз в течение определенного периода ДЗ может быть обращена в денежные средства.

Для увеличения объективности полученных данных, вычисления проводятся в динамике как в целом по всем должникам, так и в разрезе каждого конкретного контрагента.

Анализируя приведенную выше формулу, можно сделать вывод: чтобы увеличить коэффициент оборачиваемости ДЗ, нужно:

- увеличить выручку от продаж;

- уменьшить ДЗ;

- выполнить п.1 и п.2 одновременно.

Период оборота дебиторской задолженности (DSO (day’s sales outstanding)) также является важным показателем при анализе финансовой устойчивости компании. Численное значение DSO показывает, за какой период времени ДЗ может быть превращена в денежные средства. Формула:

подставляем в нее формулу расчета RTR (приведена в статье выше) → DSO = 365 /(В / ∑ДЗ) = (365 х ∑ДЗ) / В, где:

- 365 – количество дней в году;

- ∑ДЗ – средняя сумма дебиторской задолженности, вычисляется как (∑ДЗ на начало года + ∑ДЗ на конец года) / 2;

- В — выручка за год.