Оборотные средства в балансе

Содержание:

- Формирование оборотного капитала

- Коэффициент покрытия оборотных средств

- Величина ЧОК выше или ниже оптимального размера

- Анализ и оценка оборотного капитала предприятия

- Как рассчитать оборотный капитал?

- Анализ собственных оборотных средств

- Что такое Return on Equity

- Расчет показателя «собственные оборотные средства»

- Сравнение полученного показателя с его оптимальной величиной

- Для чего нужен показатель собственных оборотных средств?

- Наглядный пример

- Что такое оборачиваемость оборотных средств?

- Структура мобильных активов

- Формула расчета

- Выводы о том, что означает изменение показателя

Формирование оборотного капитала

Оборотный капитал занимает существенный удельный вес в общей сумме активов предприятия. От рационального формирования и эффективного управления оборотным капиталом во многом зависит положительный результат финансово-хозяйственной деятельности предприятия. Что в свою очередь влияет на разнообразие и доступность источников финансирования производственной деятельности.

Формирование оборотного капитала имеет свои особенности и проходит на предприятии в три этапа:

- Первоначальное формирование оборотного капитала при создании предприятия базируется на уставном капитале. В этом случае именно уставной капитал является основным источником формирования оборотного капитала предприятия;

- Поддержание кругооборота оборотного капитала в процессе производственного цикла. Этот этап предусматривает постоянное поддержание оборотного капитала в соответствии с продолжительностью производственных и финансовых циклов;

- Рост объёма оборотного капитала при расширении объёмов производственно-хозяйственной деятельности предприятия. Этот этап предусматривает изыскание дополнительных материальных ресурсов, в том числе и заёмных.

Потребность в пополнении оборотного капитала может быть вызвана как позитивными так и негативными факторами. К позитивным можно отнести расширение объёма производства в результате роста спроса на продукцию предприятия. К негативным — повышение цен на материалы, электроэнергию, рост арендных платежей, рост дебиторской задолженности, рост расходов по привлеченным кредитным ресурсам.

Источники финансирования оборотного капитала предприятия являются:

- Собственные средства предприятия. Прибыль от основной деятельности, амортизационные отчисления, доход от реализации имущества и нематериальных активов, временно свободные средства;

- Внешние источники финансирования. Сюда относятся банковские кредиты, займы от сторонних организаций, кредиторская задолженность и другие финансовые обязательства предприятия;

- К привлеченным источникам финансирования можно отнести средства от продажи акций, страховые возмещения, бюджетные субсидии.

Деление оборотных средств на собственные и заёмные указывает источники происхождения и формы предоставления предприятию оборотных средств в постоянное или временное пользование.

Собственные оборотные средства формируются за счёт собственного капитала предприятия. Нет чёткого определения, характеризующего распределение составляющих между источниками. Но принято считать, что для нормальной обеспеченности хозяйственной деятельности оборотными средствами, величина их должна находиться в пределах одной трети величины собственного капитала предприятия.

Заёмные оборотные средства формируются в форме банковских кредитов и займов третьих лиц. Они предоставляются предприятию во временное пользование. Одна часть платная (кредиты и займы), другая – бесплатная (кредиторская задолженность).

Коэффициент покрытия оборотных средств

Коэффициент покрытия ОС собственными средствами – значение, отображающее долю текущих активов, которые покрываются своими средствами, оставшимися после вклада во внеоборотные активы. Показатель определяется по этой формуле:

(Строка 1300 – строка 1100) / Строка 1200.

Все значения берутся из бухгалтерского баланса. Нормативное значение составляет 0,1. Имеет смысл следить за изменениями показателя, то есть наблюдать его в динамике. Изменение значения позволяет сделать соответствующие выводы:

- Значение выше нормы – возможность профинансировать большое количество оборотных активов.

- Значение ниже нормы – остаток своих средств не покрывает большее количество оборотных средств.

- Значение увеличивается – позитивный признак.

- Значение уменьшается – негативный признак.

Точное значение параметра зависит от конкретных условий.

Величина ЧОК выше или ниже оптимального размера

Значительные отклонения показателя ЧОК от оптимальной величины имеют положительные или отрицательные характеристики. Возникающие свойства при колебаниях показателя в одну или другую строну учитываются при ведении деятельности. На практике чаще всего встречается низкое по сравнению с достаточным уровнем ЧОК. Превышение показателя редко возникает в процессе деятельности предприятия.

| Условия | Высокое значение ЧОК | Низкое значение ЧОК |

| Положительная характеристика | Свидетельствует о наличии у предприятия высоких показателей ликвидности и платежеспособности, свободной от текущих обязательств | Показывает рациональное потребление текущих активов, оптимальную оборачиваемость капитала, невысокую закредитованность по долгосрочным договорам |

| Отрицательная характеристика | Указывает, что компания нерационально использует оборотные активы, предназначенные для вложения в производственный процесс. Имеется высокая вероятность использования долгосрочных обязательств | Величина указывает на недостаточное количество оборотных средств и потребность в привлечении заемного капитала. Капитал средств в обороте формируется преимущественно за счет краткосрочных кредитов |

Анализ и оценка оборотного капитала предприятия

Анализ оборотного капитала предприятия включает следующие этапы:

- Вычисление оборотных активов;

- Определение структуры оборотного капитала;

- Расчёт оборачиваемости всех статей оборотных активов;

- Определение рентабельности;

- Расчёт производственного (операционного) и финансового циклов предприятия.

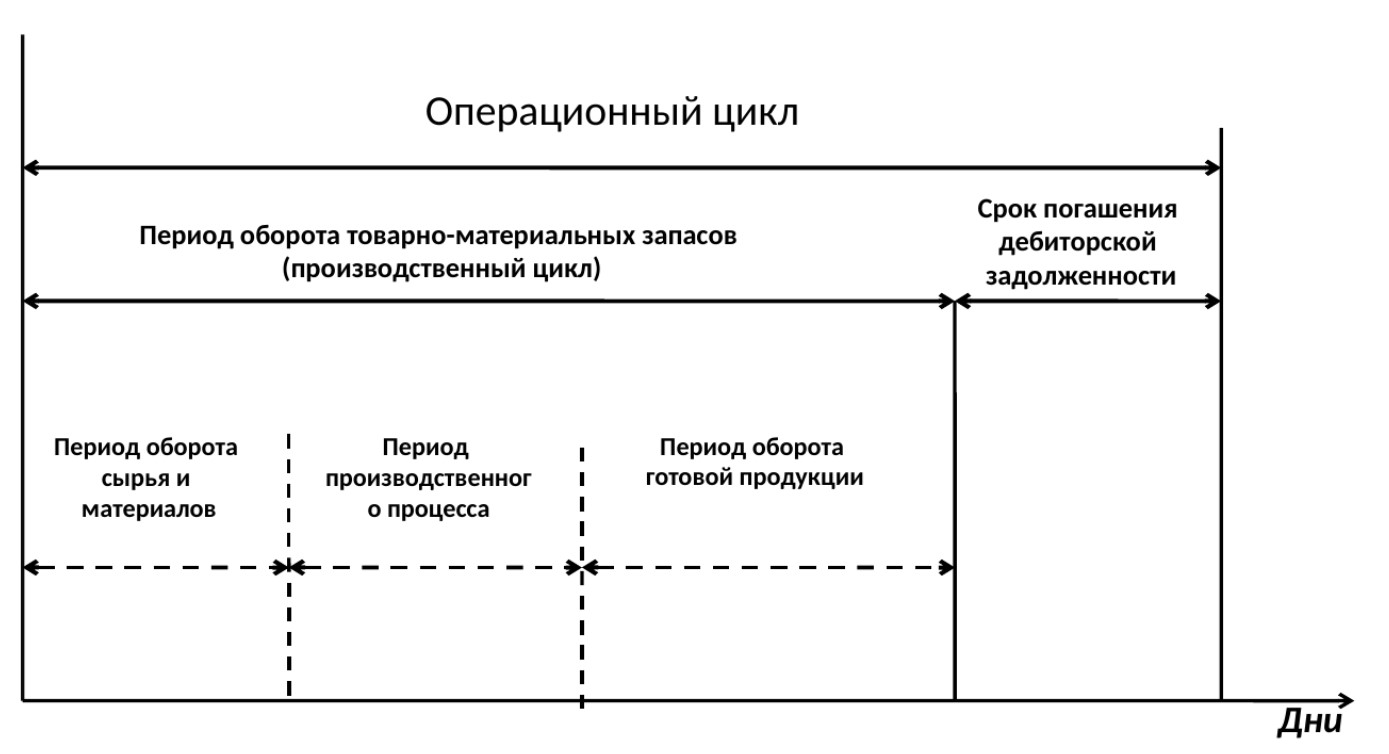

Для нормальной деятельности предприятия оборотный капитал должен находиться на всех трёх стадиях операционного цикла и во всех формах: товарной, производственной и денежной. Для сокращения циклов необходимо знать, что их формирует, а затем оптимизировать каждый из них.

Операционный цикл — это промежуток времени, требуемый для возвращения денежных средств, потраченных на закупку необходимых в производстве активов.

Оптимизация каждого этапа операционного цикла может привести к повышению рентабельности оборотного капитала и к улучшению финансовых показателей предприятия.

Как рассчитать оборотный капитал?

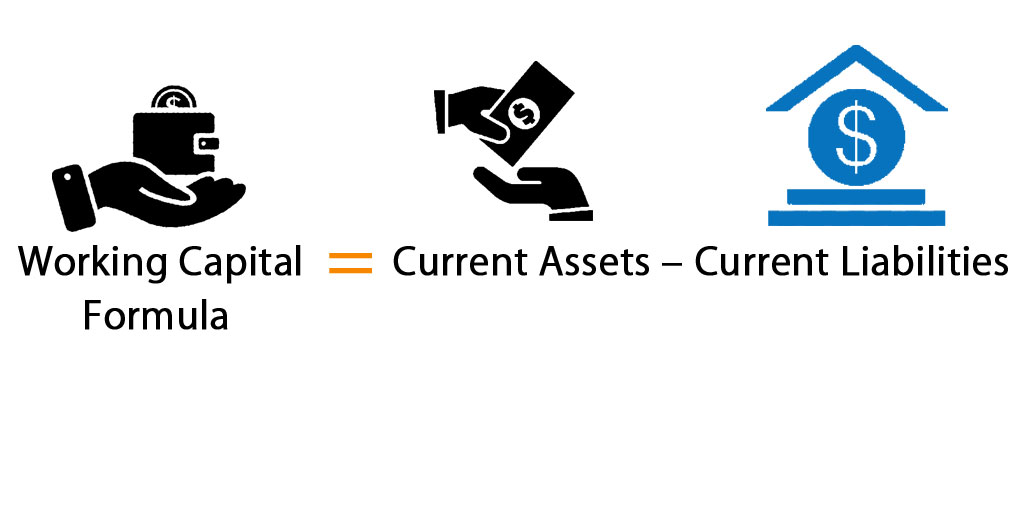

Рабочий капитал рассчитать довольно просто. Формула оборотного капитала имеет следующий вид:

где:

Working capital — рабочий или оборотный капитал;

Current Assets — текущие активы;

Current Liabilities — текущие обязательства.

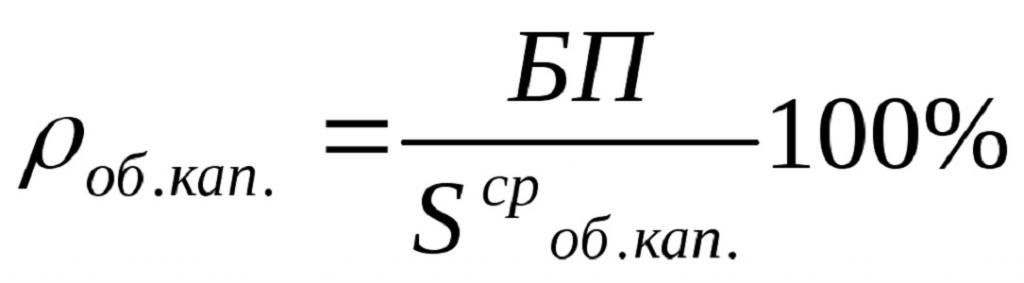

Еще один вариант формулы:

Где БП — это доход до налогообложения (балансовая прибыль).

Sсроб.кап. — это средняя стоимость об. кап. за конкретный период.

В современном бухгалтерском деле и финансовом менеджменте под текущими активами понимается следующее:

- все денежные средства предприятия: на расчетном счету, в кассе, денежные эквиваленты, валютные средства, высоколиквидные ценные бумаги и т. д.;

- имеющаяся на балансе предприятия готовая продукция, товары, материалы и сырье — ТМЗ;

- налог на добавленную стоимость по ценностям, приобретенными организацией;

- краткосрочная задолженность дебиторов.

В свою очередь, под текущими обязательствами компании понимается следующее:

- краткосрочные банковские кредиты;

- кредиторская задолженность;

- полученные авансы и т. д.

В данной формуле оборотного капитала могут фигурировать элементы, оборачиваемость которых больше двенадцати месяцев. Либо в ней могут попасться параметры, которые не в состоянии отобразить реальную картину имеющихся у компании ресурсов, таких как невозвратная задолженность.

В подобных случаях формулу оборотного капитала рекомендуется менять на свое усмотрение: бухгалтер или финансовый менеджер должен вводить и выводить элементы для установления более точного показателя.

Анализ собственных оборотных средств

Показатель СОС анализируется как в статике, так и в динамике. Причем динамическая составляющая крайне важна, так как нет определенного норматива по абсолютному значению СОС. Показатели СОС сильно варьируются в зависимости от отрасли, размера, скорости роста предприятия.

В общем можно сказать, что:

- Если СОС > 0, то предприятие обладает высокой платежеспособностью и возможно, слишком высокой ликвидностью, чем это необходимо для целей самофинансирования. Возможно, ликвидные средства используются неэффективно. Результатом завышенных значений СОС будет снижение капитализации предприятия.

- Если СОС 0

Что такое Return on Equity

Рентабельность собственного капитала (return on equity, ROE, также используется термин «Прибыль на акционерный капитал») — финансовый коэффициент, который показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли. Данный метод оценки бухгалтерского учета сходный с показателем возврата на инвестиции (ROI). Этот относительный показатель эффективности деятельности выражается в формуле: Чистую прибыль, полученную за период, разделить на собственный капитал организации. Величина чистой прибыли берется за финансовый год, без учета дивидендов, выплаченных по обыкновенным акциям, но с учетом дивидендов, выплаченных по привилегированным акциям (при их наличии). Акционерный капитал берется без учета привилегированных акций.

Польза коэффициента ROE

Финансовый показатель отдачи ROE важен для инвесторов или собственников бизнеса, так как с его помощью можно понять, насколько эффективно был использован вложенный в дело капитал, насколько эффективно компания использует свои активы для получения прибыли. Данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.Впрочем, Return on Equity является ненадежным измерением в вопросе определения стоимости компании, так как считается, что данный показатель завышает экономическую ценность. Выделяют не менее пяти факторов: 1. Продолжительность проекта. Чем длительнее, тем больше завышенные показатели.2. Политика капитализации. Чем меньше доля капитализированных совокупных инвестиций, тем больше завышение показателей.3. Норма амортизации. Неравномерная амортизация приводит к более высокому ROE.4. Запаздывание между инвестиционными затратами и возвратом от них через приток денежных средств. Чем больше разрыв во времени, тем выше степень завышения показателей.5. Темпы роста новых инвестиций. У быстрорастущих компаний более низкий показатель Return on Equity.

Показатели значений ROE

Норма рентабельности собственного капитала составляет примерно 10-12% для стран с развитой экономикой. Для инфляционных экономик показатель должен быть выше. По сути, ROE — это ставка, под которую в компании работают средства акционеров. Следовательно, если ROE = 20%, это означает, что на каждый вложенный акционерами рубль компания сгенерировала 20 коп. чистой прибыли.Анализ рентабельности собственного капитала выступает главным сравнительным критерием по отношению к альтернативной доходности, которую мог бы получить акционер, вложив свои деньги в другой бизнес. Например, если ценные бумаги приносят прибыль 10% годовых, а доходность бизнеса лишь 5%, то следует решить вопрос о целесообразности дальнейшего ведения такого бизнеса.Причем нормативное значение ROE принято оценивать в долгосрочной перспективе: отдача на капитал не должна быть ниже вложений в финансовые инструменты с низкой степенью риска. Необходимо учитывать, что риски ведения бизнеса намного выше, чем вложения в ценные бумаги или в банковский депозит. Таким образом, перспективность бизнеса оценивается с учетом ставок по низкорисковым вложениям плюс премия за риск (корпоративный, рыночный, экономический, политический и пр.).Можно сделать вывод, что чем выше рентабельность собственного капитала, тем лучше. Но высокое значение показателя также может быть связано с высокой долей заемного капитала и малой долей собственного, что негативно влияет на финансовую устойчивость организации. Итого, расчет ROE имеет смысл только в том случае, если у организации имеется собственный капитал (положительные чистые активы). В противном случае расчет малопригоден для анализа.

Расчет показателя «собственные оборотные средства»

Собственные оборотные средства = Оборотные активы – Краткосрочные обязательства

Оборотные активы предприятия – это сумма оборотных фондов (сырье, материалы, комплектующие изделия, топливо) и фондов обращения (готовая продукция, отгруженные, но не оплаченные товары), выраженная в деньгах.

СОС = стр.1200 – стр.1500

Помимо первой формулы существует еще один способ расчета данного показателя. Вторая формула расчета собственных оборотных средств по балансу.

Собственные оборотные средства = (Собственный капитал Долгосрочные обязательства) – Внеоборотные активы=стр. 1300 стр.1530 – стр.1100

На мой взгляд, первая формула более проста для вычисления и удобна, нежели первая. Рекомендую использовать в расчетах ее.

СОС (working capital) = Current Assets – Current Liabilities

CA – текущие активы,CL – краткосрочная кредиторская задолженность.

| Чтобы лучше во всем разобраться рассчитаем собственные оборотные средства для предприятия отечественной промышленности. Для примера, возьмем ОАО «Уралкалий». Предприятие относится к химической и нефтехимической отрасли. Оно добывает калийную руду и производит на ее основе хлористый калий (требуется для удобрений в АПК). |

Баланс предприятия берется с официального сайта компании. Для понимания динамики изменения платежеспособности предприятия будем брать 1 год для анализа. Период отчета – квартал. Один квартал в 2013 году и три в 2014 году.

Расчет показателя собственных оборотных средств для ОАО “Уралкалий”

Собственные оборотные средства 2013-4 = 87928663-47938587 = 39990076Собственные оборотные средства 2014-1 = 132591299-35610079 = 96981220Собственные оборотные средства 2014-2 = 115581096-34360221 = 81220875Собственные оборотные средства 2014-3 = 132981010-19458581 = 113522429

Все значения СОС {amp}gt;0 и еще они со временем увеличиваются. Это говорит о том, что платежеспособность ОАО «Уралкалий» растет.

Данные о собственных оборотных средствах формируются на основе информации, содержащейся в бухгалтерском балансе, который является основным источником информации для анализа деятельности предприятия.

Как расшифровываются строки бухгалтерского баланса, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Прежде всего, из баланса можно получить данные об активах и пассивах предприятия.

Активы предприятия — хозяйственные средства, контроль над которыми получен организацией в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Активы делятся на внеоборотные и оборотные, при этом под собственными оборотными средствами понимают ту часть оборотных активов, которая финансируется за счет собственных источников.

СОС = ОА – КО,

ОА — оборотные активы;

КО — краткосрочные обязательства.

Часто понятие «собственные оборотные средства» смешивают или считают синонимом понятия «собственный оборотный капитал». Собственный оборотный капитал и собственные оборотные средства имеют одинаковое числовое значение, но различный экономический смысл. Если собственные оборотные средства — это часть активов, ресурсов, направленных на получение прибыли, то собственный капитал — это часть долгосрочных источников финансирования, за счет которых формируются собственные оборотные средства.

СОК = (СК ДО) – ВА,

СОК — собственный оборотный капитал;

СК — собственный капитал;

ВА — внеоборотные активы.

Метод расчета собственных оборотных средств достаточно прост, но в то же время надо уметь интерпретировать полученное значение и устанавливать его взаимосвязь с другими аналитическими показателями.

В самом общем случае нормальным считается положительное значение собственных оборотных средств.

Как рассчитывается коэффициент обеспеченности собственными оборотными средствами, показано в статье «Коэффициент обеспеченности собственными оборотными средствами».

На практике как увеличение, так и уменьшение значения этого показателя может по-разному влиять на ликвидность, финансовую устойчивость и деловую активность предприятия. В состав собственных оборотных средств входят различные активы: денежные средства, дебиторская задолженность, запасы. Изменение этих компонентов в динамике и относительно друг друга может значительно менять структуру собственных оборотных средств и оказывать различное влияние на финансовое положение предприятия.

Сравнение полученного показателя с его оптимальной величиной

Аналитики производят сравнение фактического размера чистых оборотных активов с нормативной величиной ЧОК. Под нормативным уровнем понимают достаточную величину ОА, необходимую для конкретной компании. Достаточная величина ЧОК определяется путем проведения анализа для каждого конкретного предприятия. Полученная в результате сравнения информация выявляет уровень платежеспособности компании.

| Соотношение с достаточным ЧОК | Характеристика | Особенности |

| Величина показателя, превышающего размер оптимального норматива ЧОК | Полученное значение свидетельствует о неэкономном расходовании ресурсов, затоваренности, значительной величине дебиторской задолженности и сверхнормативных запасов. В результате неэффективного ведения хозяйств предприятие будет испытывать дефицит текущих средств | Значительное превышение оптимальной потребности признается негативным показателем. Необоснованный рост в отдельных случаях связан с дополнительной эмиссией акций, привлечением нерациональных кредитов |

| Размер показателя ниже уровня оптимального значения ЧОК | При показателе коэффициента выше нуля (превышения активов над обязательствами) компания сохраняет возможность отвечать по текущим обязательствам, краткосрочным займам и кредитам | Одновременно выявляется недостаток ресурсов, указывающий на возможность неплатежеспособности. Указывает на вероятность низкой рентабельности и нерационального использования ресурсов |

| Величина ЧОК, равная нулю | Указывает на формирование оборотных средств за счет собственного и краткосрочного заемного капитала, свидетельствует о том, что все доступные средства направлены на использование в обороте | Ситуация преимущественно возникает на стадии начала ведения деятельности, имеющейся после регистрации компании. Для действующего в течение длительного времени предприятия показатель требует мониторинга |

| Значение ЧОК ниже нулевой отметки | Свидетельствует об отсутствии средств для содержания оборотных активов и финансовой стабильности. Покрытие потребности в ОА покрывается исключительно за счет земного капитала | Отрицательная величина показателя (превышение обязательств над оборотными активами) указывает на убытки, приводящие в худшем варианте развития к банкротству |

Показатель ЧОК на уровне ниже нулевой отметки считается рискованным для инвесторов и собственников компании. При выявлении отрицательного ЧОК необходим пересмотр структуры заемных средств с увеличением доли долгосрочного кредитования в общей массе.

Для чего нужен показатель собственных оборотных средств?

Результаты анализа СОС используются менеджментом компании для принятия решений, нацеленных на повышение рентабельности, платёжеспособности и финансовой стабильности. На его основании управленцы могут выбрать вариант финансирования, метод инвестирования и/или установить общую политику развития предприятия. Проще говоря, он используется для общей оценки эффективности работы.

Оборотные средства подразделяются на две составляющие:

- постоянную – это размер собственных оборотных средств;

- переменную – это активы, привлекаемые в случае сезонного роста объёмов производства или продаж.

Разновидности показателей собственных оборотных средств

Величина СОС может уменьшаться, увеличиваться или оставаться на уровне показателя прошлого отчётного периода. Однако при любой из этих разновидностей необходим анализ.

Рост зачастую связан с увеличением количества нефинансовых активов. К ним относятся:

- дебиторская задолженность;

- складские запасы;

- нефинансовые (не имеющие денежного эквивалента) вложения организации;

- прочие не денежные активы, входящие в перечень оборотных средств.

Рост СОС приводит к падению общей ликвидности и снижению уровня текущей платёжеспособности предприятия. Если же он обусловлен увеличением денежных средств, то это говорит о неэффективности использовании капитала компании.

Анализ неизменного показателя СОС нужен для оценки изменений, которые могут произойти в их структуре. К примеру, общая сумма оборотных средств остаётся неизменной, но при этом увеличивается размер свободных денежных средств и снижается показатель не денежных активов.

Уменьшение суммы СОС влияет на финансовую стабильность компании, т. е. это говорит о том, что у компании не хватает денег для покрытия собственных долговых обязательств. Следовательно, нужно увеличивать размер оборотных средств

При этом важно следить, чтобы устойчивость достигалась не за счёт дорогостоящих источников (в сравнении с краткосрочными источниками), так как это приведёт к снижению уровня капитализации компании

Наглядный пример

Разберем пример расчета на конкретных цифрах. Для этого приведем условные данные отчетности несуществующей компании ООО «Радуга» на 31.12.2016 г. (тыс. рублей):

- 97 415 – ВНА

- 103 480 – ОА

- 61 500 – СК

- 65 103 – ДО

- 74 292 – КФО

Примеры расчета

Проверяем, что сумма активов и пассивов в балансе предприятия равны:

97 415 + 103 480 = 61 500 +65 103 + 74 292 = 200 895

Рассчитаем величину СОК по состоянию на отчетную дату в двух вариантах.

Вариант 1. Предположим, что долгосрочные займы и кредиты направлены на финансирование ВНА компании, что соответствует норме. В этом случае:

- первым способом 61 500 – (97 415 – 65 103)

- вторым способом 103 480 – 74 292 = 29 188

Видно, что по обеим формулам результат получился одинаковый: 29 188 тыс. руб. Если такого не произошло, в расчетах допущена ошибка.

Получилось положительное число. Значит, по этому показателю компания будет считаться финансово устойчивой. Текущие активы в размере 29 188 тыс. руб. финансируются за счет внутренних источников компании. ВНА в сумме 65 103 тыс. руб. формируются с помощью привлеченных внешних долгосрочных источников, остальная часть (32 312 тыс. руб.) – за счет собственных денег.

Вариант 2. За счет долгосрочных обязательств предприятие формирует ОА, что изначально не соответствует норме. Расчеты следующие:

- первым способом 61 500 – 97 415

- вторым способом 103 480 – 74 292 – 65 103

Как видно, показатель отрицательный, составляет –35 915 тыс. руб. Предприятие находится в сложной финансовой ситуации. Собственных средств компании не хватает на формирование ОА, фирма не в состоянии расплатиться по своим текущим долгам, используя только средства в обороте.

Рассмотренные два варианта расчета показывают, что одни и те же данные баланса могут интерпретироваться по-разному и приводить к противоположным результатам

Важно правильно оценить и классифицировать долгосрочные кредиты и займы. Не зная целей и направлений их использования, нельзя верно определить СОК

В реальности весь объем долгосрочных заимствований предприятия не имеет одной цели использования. Поэтому необходимо тщательно анализировать все имеющиеся кредиты.

В целом, для поддержания нормального уровня рассматриваемого показателя, а значит и обеспечения финансовой стабильности компании следует:

- стремиться к получению и увеличению прибыли

- оптимизировать внеоборотные активы предприятия

- следить за размером и качеством дебиторской задолженности

- не допускать использования долгосрочных обязательств для формирования оборотных активов

- поддерживать оптимальную структуру баланса

Эти меры помогут нормальному функционированию предприятия. С помощью показателя можно оценить, способна ли компания расплатиться по своим краткосрочным задолженностям с помощью ликвидных средств.

Напишите свой вопрос в форму ниже

Что такое оборачиваемость оборотных средств?

Оборачиваемость ОС – это коэффициент предпринимательской активности компании. Он помогает оценить эффективность применения имеющихся активов вне зависимости от источников и методов их финансирования. Кроме того, коэффициент оборачиваемости помогает вести учёт количества завершённых циклов производственного процесса по каждой единице продукции, оценить реализацию и рассчитать, сколько единиц продукции (по стоимости их реализации) приходится на каждую единицу активов фирмы.

Для чего нужен анализ оборачиваемости?

Анализ оборачиваемости – оценка показателей, влияющих на оборот активов, который учитывает их вовлечение в деятельность предприятия. Эти показатели делятся на следующие группы:

- Активы – показатель, необходимый для анализа рентабельности наличия и использования ресурсов фирмы.

- Дебиторская и кредиторская задолженность – указывает на качество взыскания долговых обязательств и способность производить выплаты по собственным долговым обязательствам.

- Основные средства – показатель, учитывающий общий объём издержек предприятия.

- Капитал предприятия – нужен для оценки целесообразности использования заёмных средств и нефинансовых ресурсов.

- Основные фонды – нужны для оценки эффективности инвестиций и качества использования имеющихся активов для развития предприятия.

- Материальные запасы – показатель, указывающий на необходимость запасов, а также целесообразность и степень их использования.

Анализ оборачиваемости производится только в динамике. Падение говорит о неэффективном использовании активов. Рост, напротив, указывает на интенсивность развития компании.

Структура мобильных активов

Структура оборотных активов – это соотношение между суммой оборотных средств и основными объектами. Ее формирование зависит от следующих факторов:

- Ликвидность продукции.

- Учет существующих рисков.

- Вид деятельности предприятия.

Рассмотрим пример. Компания занимается указанием юридических услуг. Для их исполнения не требуется наличия оборудования и прочих материальных объектов. Поэтому мобильные активы будут состоять, в основном, из дебиторской задолженности.

ВАЖНО! Нормативы дебиторских долгов определяются в зависимости от размера кредиторских задолженностей. Что в итоге.

Мобильные активы постоянно изменяются

Это динамические показатели, которые предполагают проведение регулярного расчета. Коэффициенты незамедлительно реагируют на внешние и внутренние перемены. Они позволяют отследить эффективность предприятия в интересующий момент. Формулы для их расчета довольно просты. Оборотные активы отличаются разной структурой, определяемой политикой и деятельностью предприятия. В одной компании большую часть будут составлять задолженности, в другой – оборудование. Они представляют интерес не только для менеджера, но и для банков, налоговых органов

Что в итоге.

Мобильные активы постоянно изменяются. Это динамические показатели, которые предполагают проведение регулярного расчета. Коэффициенты незамедлительно реагируют на внешние и внутренние перемены. Они позволяют отследить эффективность предприятия в интересующий момент. Формулы для их расчета довольно просты. Оборотные активы отличаются разной структурой, определяемой политикой и деятельностью предприятия. В одной компании большую часть будут составлять задолженности, в другой – оборудование. Они представляют интерес не только для менеджера, но и для банков, налоговых органов.

Формула расчета

При наличии баланса, произвести расчет СОС не представляет трудностей. Существует 2 формулы расчета, результат будет в любом случае одинаковым.

1 вариант

Наиболее удобная и простая формула расчета по балансу:

Оборотные активы компании состоят из производственных запасов, дебиторской задолженности, денежных средств в кассе и на расчетном счете и т. д.

Краткосрочные пассивы состоят из краткосрочных кредитов, полученных займов, кредиторской задолженности, полученных авансов и т. д.

Следует знать: Показатель характеризует, насколько оборотные активы превышают текущие обязательства, в какой сумме внеоборотные активы компании финансируются за счет долгосрочных кредитов и собственных средств предприятия.

Собственные финансовые источники должны полностью перекрывать оборотные активы. Если денежные средства не перекрывают величину оборотных активов, возникнет необходимость в оформлении кредита в банке или наращивании кредиторской задолженности.

2 вариант

Исходя из экономического смысла структуры баланса, рассчитать СОС можно по следующей формуле:

При наличии долгосрочных обязательств (заемные средства, отложенные налоговые обязательства, и т. д., стр. 1400 пассива), они также прибавляются к собственному капиталу.

Собственный капитал состоит из уставного капитала, нераспределенной прибыли, непокрытого убытка и т. д.

Внеоборотные активы состоят из основных средств, нематериальных активов, финансовых вложений и т. д.

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Даже избыточное снижение — скорее позитивный фактор.

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Коэффициент задолженности (долговременной) Определение Коэффициент задолженности (долговременной) — это отношение долгосрочных пассивов П3 к общим активам предприятия. Показатель характеризуют долговременную долговую нагрузку на активы предприятия. Также его можно…

- Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности… Определение Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности собственными средствами) — это показатель, который отвечает на вопрос, какая доля текущих активов покрывается собственными…

- Коэффициент текущей ликвидности (покрытия) Определение Коэффициент текущей ликвидности (покрытия) — это показатель, говорящий о том, какую часть краткосрочных обязательств П1 и П2 предприятие может покрыть с помощью своих текущих активов. Или, если упростить, какую…

- Показатель покрытия краткосрочных обязательств МПЗ Определение Показатель покрытия краткосрочных обязательств МПЗ — это показатель, отвечающий на вопрос, какой объём краткосрочных обязательств групп П1 и П2 можно покрыть средствами, которые можно…

- Доля оборотных средств в активах Определение Доля оборотных средств в активах — это отношение величины оборотных активов к общим активам предприятия. Оборотные активы по сравнению с внеоборотными активами — заметно…

- Коэффициент перспективной платёжеспособности Определение Коэффициент перспективной платёжеспособности — это отношение медленно реализуемых активов А3 к долгосрочным пассивам П3, которые либо равны только долгосрочным обязательствам, либо включают ещё и…

- Коэффициент абсолютной ликвидности Определение Коэффициент абсолютной ликвидности — это показатель, говорящий о том, какую часть краткосрочных обязательств П1 и П2 предприятие может покрыть с помощью своих денежных средств…

- Расчёт показателей ликвидности Для расчёта показателей ликвидности можно рекомендовать составление такой таблицы Наименование Норматив 2011 2012 2013 Коэффициент абсолютной ликвидности (К = А1 / (П1 + П2)) 0,2-0,5…

- Запасы 1210 Определение Запасы 1210 — это материально-производственные запасы (МПЗ) организации — активы: используемые как сырьё, материалы и т.п. при производстве продукции для продажи (для выполнения работ, для…

- Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 Определение Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) 1310 — это величина уставного (складочного) капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых…