Коэффициент покрытия долга формула по балансу

Содержание:

- Содержание расчета средней нормы рентабельности

- Финансовые коэффициенты. Какими они должны быть?

- Коэффициент покрытия долга — определение

- Коэффициент покрытия долга — что показывает

- Коэффициент покрытия долга — формула

- Коэффициент покрытия долга — значение

- Средние статистические значения по годам для предприятий РФ

- Синонимы

- Коэффициент покрытия активов

- Анализ финансового состояния компании

- Special Considerations

- How do you calculate the Debt Service Coverage Ratio (DSCR)?

- Why is the DSCR important?

- What is a good DSCR?

- Коэффициент покрытия инвестиций: понятие и сущность

- Example

- Улучшить доход от аренды

- Интерпретация коэффициентов платежеспособности.

- Отношение долга к активам (Debt-to-Assets ratio / Total debt ratio).

- Отношение долга к общему капиталу (Debt-to-Capital ratio).

- Отношение долга к собственному капиталу (Debt-to-Equity ratio).

- Финансовый леверидж / Коэффициент финансового рычага (Financial leverage ratio).

- Отношение долга к EBITDA (Debt-to-EBITDA ratio).

- Коэффициент покрытия процентов (Interest coverage / Times interest earned).

- Коэффициент покрытия постоянных финансовых расходов (Fixed charge coverage).

- Conclusion

- Что собой представляет коэффициент dscr?

- Расчет и значение коэффициента

- Заключение

Содержание расчета средней нормы рентабельности

Безусловно, важнейшим показателем для принятия решения о запуске инвестиционного проекта остается NPV. Но для глубоко проработанных выводов не только чистой приведенной стоимости, но и внутренней нормы доходности, индекса рентабельности и дисконтированного срока окупаемости бывает недостаточно. Требуется некоторая дополнительная оценка, хотя бы и менее сложная. Одним из таких вспомогательных критериев вполне может выступать коэффициент эффективности инвестиций – ARR (Accounting Rate of Return). У данного показателя несколько названий в англоязычной и российской финансово-аналитической интерпретации:

- учетная ставка доходности;

- расчетный уровень дохода;

- простая норма прибыли;

- коэффициент эффективности инвестиций;

- средняя норма рентабельности.

Две последние формулировки в большей степени употребляются в отечественной практике инвестиционного анализа. В целях получения среднего значения доходности показатель определяется в качестве усредненной бухгалтерской рентабельности балансовой стоимости планируемых инвестиций. Данный параметр не учитывает механизмов дисконтирования и рассчитывается в результате деления среднего за расчетный период чистого дохода на величину усредненных инвестиций. Для начала рассмотрим формулу расчета критерия с позиции западной управленческой школы.

Предположим, инвестор рассматривает решение об инвестициях в создание парка грузовых автомобилей в размере 75 000 000 рублей. Расчетный период проекта составляет продолжительность в 7 лет. Ожидаемые поступления от выполнения производственной программы эксплуатации подвижного состава планируются на уровне 21 000 000 рублей ежегодно. Следует рассчитать уровень ежегодной доходности, опираясь в первую очередь на норму амортизации инвестиций. Формула расчета и собственно пример вычислений приведены ниже.

С позиции отечественной практики инвестиционного анализа средняя норма рентабельности считается несколько с иных позиций, но суть показателя та же. Среднегодовой размер чистой прибыли от реализации проекта сопоставляется со средним значением инвестиционных вложений, учитывающим ликвидационную стоимость объекта. Под объектом мы понимаем основные средства или нематериальные активы, которые, как предполагается, к концу эксплуатационной фазы должны быть самортизированы. Однако данные активы все еще могут представлять рыночную ценность, и это нельзя не учитывать.

Ожидаемая норма рентабельности с позиции экономического содержания иллюстрирует, сколько в среднем за проект будет создано чистой прибыли на один рубль выполненных инвестиций. Для упрощения вычислений амортизация инвестиций учитывается через применение усредняющей дроби ½. Сама же формула расчета показателя имеет следующий вид.

Финансовые коэффициенты. Какими они должны быть?

На базе отчета о движении денежных средств и прогноза можно рассчитать несколько простых, но важных коэффициентов. В целях получения кредита наибольшую пользу нам принесут два показателя:

- коэффициент обслуживания долга;

- коэффициент покрытия процентов.

Коэффициент обслуживания долга (Debt Service Coverage Ratio, DSCR) рассчитывается как отношение cвободного денежного потока к суммарным выплатам по кредиту за период (Основной долг + Проценты), при условии, что новые займы не привлекались (в таком случае показатель теряет смысл). При расчете можно прибавлять к числителю остаток денежных средств на начало периода, так как нередко случается, что компании аккумулируют средства, а потом тратят их в течение короткого периода.

Коэффициент покрытия процентов (Interest Service Coverage Ratio, ISCR) рассчитывается аналогично, но в знаменателе учитываются лишь проценты. Он наиболее актуален, когда в оцениваемом периоде компания не гасит основной долг, а выплачивает только проценты.

Расчет коэффициентов для нашего примера представлен в табл. 13.

|

Таблица 13. |

||||

|

№ п/п |

Показатель |

Год |

||

|

2013 |

2014 |

2015 |

||

|

1 |

Свободный |

–1543 |

1236 |

1340 |

|

2 |

Получение |

2500 |

— |

— |

|

3 |

Погашение |

–375 |

–250 |

–125 |

|

4 |

Погашение |

–833 |

–833 |

–833 |

|

5 |

Остаток ДС |

590 |

339 |

492 |

|

6 |

Коэффициент |

не применим |

1,14 |

1,40 |

|

7 |

Коэффициент |

не применим |

1,45 |

1,91 |

|

8 |

Коэффициент |

не применим |

4,95 |

10,72 |

* В скобках указаны формулы расчета с указанием номеров строк.

В 2013 г. свободный денежный поток будет отрицательным из-за инвестиций. Покрывать его мы будем за счет заемных средств, поэтому расчет показателей обслуживания долга и процентов не целесообразен. Либо его можно произвести, взяв в качестве числителя денежный поток от операционной деятельности. Тогда без учета начального остатка он будет равен 0,91 (это указывает на отрицательный чистый денежный поток в 2013 г.), а с учетом остатка показатель составит 1,4 (это подтверждает, что благодаря накоплениям денег предприятию все-таки хватит).

Значение данных коэффициентов не должно быть меньше 1, в противном случае это будет свидетельствовать о недостатке средств для погашения обязательств. Однако банки, как правило, страхуются и рассматривают в качестве минимально допустимых значения 1,1–1,5 для показателя обслуживания долга и 1,5–2,5 для показателя покрытия процентов. Таким образом создается запас прочности для предприятия при его оценке. Он часто является оправданным в случае колебаний спроса на рынке, роста расходов, изменения курсов валют и т. д. Имея подобные значения данных коэффициентов, компания показывает, что обладает достаточной устойчивостью, способна обслуживать свои обязательства и готова к негативным ситуациям на рынке.

Поэтому необходимо стараться, чтобы при построении прогноза эти показатели были на уровне не ниже указанных значений (чем выше, тем лучше).

Коэффициент покрытия долга — определение

Коэффициент покрытия долга — рассчитывают делением текущих активов на краткосрочные обязательства (текущие пассивы). Исходные данные для расчета содержит бухгалтерский баланс компании.

Иногда Коэффициент покрытия долга используется как синоним коэффициента общей ликвидности. Однако в общем случае это разные коэффициенты и рассчитываются по разным формулам. Поскольку первый не использует в текущих обязательствах долгосрочные пассивы, которые присутствуют во втором.

Коэффициент покрытия долга рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности.

Скачать программу ФинЭкАнализ

Коэффициент покрытия долга — что показывает

Коэффициент покрытия долга показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия. Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности — для поставщиков сырья и материалов;

- коэффициент покрытия долга — для инвесторов;

- коэффициент быстрой ликвидности — для банков.

Коэффициент покрытия долга — формула

Общая формула расчета коэффициента

Формула расчета по группам активов и пассивов

где

- А1 — наиболее ликвидные активы;

- А2 — быстрореализуемые активы;

- А3 — медленно реализуемые активы;

- П1 — наиболее срочные обязательства;

- П2 — краткосрочные пассивы.

Формула расчета по данным старого бухгалтерского баланса

где стр.290, стр.610, стр.620, стр.660 — строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса

Коэффициент покрытия долга — значение

Нормальным считается значение коэффициента 1.5 — 2.5, в зависимости от отрасли экономики. Значение ниже 1 говорит о высоком финансовом риске, — предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 свидетельствует о нерациональной структуре капитала.

Средние статистические значения по годам для предприятий РФ

| Размер выручки | Значения по годам, отн. ед | ||||||

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

| Микропредприятия (выручка < 10 млн. руб.) | 0.979 | 1.079 | 1.022 | 1.047 | 0.942 | 1.010 | 0.976 |

| Минипредприятия (10 млн. руб. ≤ выручка < 120 млн. руб.) | 1.123 | 1.170 | 1.122 | 1.084 | 1.109 | 1.061 | 1.086 |

| Малые предприятия (120 млн. руб. ≤ выручка < 800 млн. руб.) | 1.237 | 1.206 | 1.115 | 1.173 | 1.158 | 1.191 | 1.256 |

| Средние предприятия (800 млн. руб. ≤ выручка < 2 млрд. руб.) | 1.228 | 1.189 | 1.255 | 1.220 | 1.217 | 1.285 | 1.312 |

| Крупные предприятия (выручка ≥ 2 млрд. руб.) | 1.399 | 1.350 | 1.311 | 1.368 | 1.325 | 1.308 | 1.346 |

| Все организации | 1.334 | 1.272 | 1.235 | 1.268 | 1.239 | 1.246 | 1.285 |

Значения таблицы рассчитаны на основании данных Росстата

Синонимы

- коэффициент текущей ликвидности

- общий коэффициент покрытия

- коэффициент общего покрытия

- коэффициент обращения

- коэффициент покрытия обязательств

- коэффициент покрытия задолженности

- коэффициент общего покрытия

- коэффициент общего покрытия краткосрочных долгов

- коэффициент общей ликвидности (иногда используется как синоним)

Коэффициент покрытия активов

Вышеупомянутые коэффициенты сравнивают долг предприятия с его прибылью. Таким образом, это хороший способ оценить способность организации покрывать свои обязательства сегодня. Но если вы хотите спрогнозировать долгосрочный потенциал прибыли компании, вам нужно внимательно посмотреть на баланс. В целом, чем больше у компании активов по сравнению с ее совокупными заимствованиями, тем больше вероятность, что она будет производить платежи в будущем.

Коэффициент покрытия активов основан на этой идее. По сути, он берет материальные активы компании после учета краткосрочных обязательств и делит оставшееся количество на непогашенный долг.

Приемлемость итоговой цифры зависит от отрасли. Например, коммунальные предприятия обычно должны иметь коэффициент покрытия активов не менее 1,5, в то время как традиционный порог для промышленных компаний равен 2.

Практический пример: на этот раз давайте посмотрим на JXT Corp., которая производит оборудование для автоматизации производства. Компания владеет активами в размере 3,6 миллиона долларов, из которых 300 000 долларов составляют нематериальные активы, такие как товарные знаки и патенты. У него также есть текущие обязательства в размере 600 000 долларов, включая краткосрочные долговые обязательства в размере 400 000 долларов. Общий долг компании составляет 2,3 миллиона долларов.

ACR знак равно (3,600,000 – 300,000) – (600,000-400,000)2,300,000знак равно1.3\ text {ACR} \ = \ \ frac {(3 600 000 \ – \ 300 000) \ – \ (600 000–400 000)} {2 300 000} = 1,3ACR знак равно 2,300,000

Коэффициент компании составляет 1,3, что значительно ниже типичного порога. Само по себе это показывает, что у JXT недостаточно активов, чтобы использовать их, учитывая значительную сумму долга.

Одним из ограничений этой формулы является то, что она основана на рыночной стоимости. Чтобы получить наиболее надежные результаты, обычно помогает использовать несколько показателей для оценки корпорации, а не полагаться на какой-либо один коэффициент.

Анализ финансового состояния компании

Инвестирование в любые проекты рискованны. Чтобы не потерять свои средства, инвестор должен постоянно мониторить успешность деятельности проекта за счет проведения финансового анализа не только до оформления вклада, но и во время действия инвестиционного контракта. Для принятия правильного решения относительно инвестирования средств в выбранный проект, необходимо оценить динамику его развития при помощи финансового индикатора.

Правильно произведенные расчеты помогут инвестору выбрать выгодный проект для партнерства. Грамотный инвестор, понимающий, какие показатели идентифицируют целесообразность партнерства, как их рассчитать и где взять данные для вычислений, может определить актуальность сотрудничества с руководителем проекта и выявить проблемы в обеспечении его функционирования даже при положительных показателях деятельности.

При проверке финансового состояния компании необходимо провести анализ структуры ее капитала, оценить уровень платежеспособности субъекта и эффективность использования им собственных средств для обеспечения его деятельности. Все вычисления и аналитика проводятся на основании сведений из бухгалтерских отчетов.

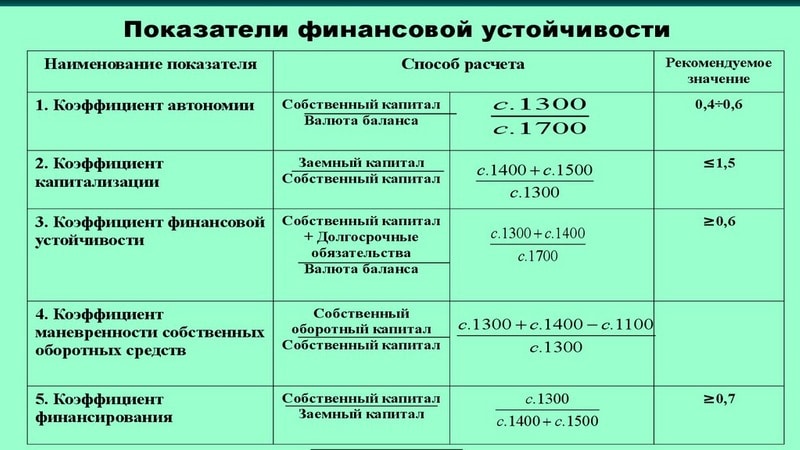

Показатели финансовой устойчивости

Инвестору важно определить финансовое состояние субъекта предпринимательства по показателям платежеспособности и финансовой устойчивости. При превышении нормы значений параметров можно судить о полной финансовой независимости организации. Если величина находится в пределах нормы, то деятельность субъекта стабильная

По заниженным величинам можно судить о неустойчивом состоянии предприятии, которое, возможно находится на грани банкротства. В такой ситуации исправить его положение могут только заемные средства

Если величина находится в пределах нормы, то деятельность субъекта стабильная. По заниженным величинам можно судить о неустойчивом состоянии предприятии, которое, возможно находится на грани банкротства. В такой ситуации исправить его положение могут только заемные средства.

При определении финансовой устойчивости компании учитываются сведения о ее рентабельности и параметре прибыльности. Однако, объективно оценить структуру капитала можно только при помощи коэффициента покрытия вложений, показывающего соотношение собственного капитала и долгосрочных активов в балансе компании.

Special Considerations

A limitation of the interest coverage ratio is that it does not explicitly consider the ability of the firm to repay its debts. Most long-term debt issues contain provisions for amortization with dollar sums involved comparable to the interest requirement, and failure to meet the sinking fund requirement is an act of default that can force the firm into bankruptcy. A ratio that attempts to measure the repayment ability of a firm is the fixed charge coverage ratio.

How do you calculate the Debt Service Coverage Ratio (DSCR)?

The DSCR is calculated by taking net operating income and dividing it by total debt service (which includes the principal and interest payments on a loan). For example, if a business has a net operating income of $100,000 and a total debt service of $60,000, its DSCR would be approximately 1.67.

Why is the DSCR important?

DSCR is a commonly used metric when negotiating loan contracts between companies and banks. For instance, a business applying for a line of credit might be obligated to ensure that their DSCR does not dip below 1.25. If it does, the borrower could be found to have defaulted on the loan. In addition to helping banks manage their risks, DSCRs can also help analysts and investors when analyzing a company’s financial strength.

What is a good DSCR?

A “good” DSCR depends on the company’s industry, competitors, and stage of growth. For instance, a smaller company that is just beginning to generate cash flow might face lower DSCR expectations compared to a mature company that is already well established. As a general rule, however, a DSCR above 1.25 is often considered “strong,” whereas ratios below 1.00 could indicate that the company is facing financial difficulties.

Коэффициент покрытия инвестиций: понятие и сущность

Инвестиции – совокупность финансов, объектов интеллектуальной собственности, имущества, направляемых в конкретное предприятие, отрасль, деятельность с целью стимулирования экономического развития. Инвестор от оборота капитала получает дивиденды, а субъект финансирования выходит на новый уровень развития.

Основная цель инвестора – получить оптимальный доход с минимальными рисками. Поэтому владелец финансов на этапе рассмотрения заявки на инвестирование старается максимально емко и детально изучить финансовое и имущественное положение предприятия. Под оценку в первую очередь попадают запасы, свободные денежные средства, дебиторская задолженность, иные активы в собственности. Предварительный анализ помогает капиталовкладчику заранее просчитать потенциал финансирования и степень убыточности.

Коэффициент покрытия инвестиций (КПИ) – распространенный финансовый индикатор, который позволяет на базе общедоступных данных оценить платежеспособность организации и климат для инвестирования. Второе определение индекса – показатель долгосрочной финансовой независимости. Говоря простыми словами, это преобладание собственных активов над величиной потенциальных затрат в долгосрочной перспективе.

Коэффициент обеспеченности применяется для оценки финансовой устойчивости предприятия, то есть способности за короткие сроки единовременно исполнить все требования кредиторов. Если активы субъекта инвестирования имеют низкую ликвидность или обеспечены краткосрочными обязательствами, то проект будет признан высоко рискованным.

Когда организация обладает достаточной суммой собственных активов, располагает кредиторскими обязательствами на долгосрочной основе, инвестор уверен, что ближайшие двенадцать месяцев не произойдет резкого падения финансового положения. Предпринимательская деятельность стабильная, риск инвестирования минимальный.

Показатель обеспечения инвестиционного проекта помогает внешним пользователям оценить вероятность возникновения кризисной ситуации, степень риска банкротства. На практике аналитики используют КПИ одновременно с индикатором ликвидности активов. Когда результаты расчетов окажутся в рамках предельных значений, инвестиционный проект будет наиболее привлекательным.

Когда коэффициент покрытия вложений снижается, предприятие теряет платежеспособность. Оно не способно своевременно исполнять текущие обязательства. В этой ситуации возрастает риск разорения бизнеса, массовых судебных разбирательств. Активы компании будет очень сложно реализовать в краткосрочной перспективе, поскольку у покупателей нет заинтересованности в сделке. Дополнительно все обязательства требуют единовременного погашения не позднее чем через двенадцать месяцев.

Нормальное значение КПИ показывает, что предприятие способно удовлетворить все требования кредиторов, заказчиков, бюджета единовременно без риска утраты платежеспособности и дестабилизации производства. База ликвидных активов расширяется, появляются высокие показатели быстрой, текущей, абсолютной ликвидности фондов. Компания привлекает долгосрочные займы, необходимые для расширения производственных мощностей и выхода на новый торговый уровень.

Перечислим базовые функции коэффициента покрытия инвестиций;

- отображение достоверной информации о платежеспособности предприятия;

- расчет показателя оборотных фондов;

- по величине индикатора определяется эффективность вложений;

- пользователи получают данные об объеме прибыли, прироста капитала за отчетный период;

- коэффициент показывает минимальную долю собственного капитала для покрытия расходов на выплату процентов по ссудам, займам;

- индекс определяет размер финансов, необходимых для погашения долгов и стабилизации деятельности фирмы;

- КПИ позволяет рассчитать процентное соотношение капитала компании к доле заемных средств;

- производится расчет стационарных издержек, по которым требуется обеспечение чистой прибылью.

Example

Perhaps you’re considering buying stock in Company R, and would like to examine its debt-paying ability as part of your investment analysis.

After studying Company R’s financial statements, you come up with the following figures for your calculations:

- Net Operating Income = $1,000,000

- Loan Interest Expenses = $550,000

- Loan Principal Payments = $350,000

- Lease Payments = $100,000

With this information and the DSCR formula, you can figure out Company R’s debt service coverage ratio, as follows:

(With Total Debt Service = Interest Expenses + Principal Payments + Lease Payments)

In this example, Company R generates just enough in earnings to cover the costs associated with its current debt load.

Улучшить доход от аренды

Основным источником дохода от инвестиционной недвижимости является доход от аренды. Один из способов повысить доход от аренды — убедиться, что у вас высокий уровень занятости — 90 процентов или выше. Другой метод заключается в пересмотре ставок арендной платы, чтобы убедиться, что арендная плата рассчитана надлежащим образом в соответствии с ее преимуществами и целевой демографической арендатором.

Если вы не уверены, являются ли ваши арендные ставки слишком высокими или слишком низкими, ознакомьтесь с нашим руководством о том, что взимать за аренду в 2018 году. Это поможет вам определить, как установить справедливую стоимость аренды, которая привлекает арендаторов и дает вам положительный денежный поток. ,

Интерпретация коэффициентов платежеспособности.

Отношение долга к активам (Debt-to-Assets ratio / Total debt ratio).

Этот коэффициент оценивает долю совокупных активов, финансируемых за счет долга.

Например, отношение долга к активам 0.40 или 40% указывает на то, что 40% активов компании финансируются за счет долга.

Как правило, более высокое отношение долга к активам означает более высокий финансовый риск и, следовательно, более слабую платежеспособность.

Отношение долга к общему капиталу (Debt-to-Capital ratio).

Отношение долга к общему капиталу оценивает долю заемного капитала в совокупном капитале компании (заемный капитал + собственный капитал).

Как и отношение долга к активам, более высокое значение этого коэффициента обычно означает более высокий финансовый риск и более низкую платежеспособность.

Отношение долга к собственному капиталу (Debt-to-Equity ratio).

Отношение долга к собственному капиталу оценивает соотношение заемного и собственного капитала.

Интерпретация этого коэффициента аналогична предыдущим двум соотношениям (то есть, более высокое значение указывает на слабую платежеспособность).

Коэффициент равный 1.0 означает, равные суммы долга и собственного капитала, что эквивалентно отношению долга к общему капиталу в размере 50%.

Альтернативные определения этого коэффициента используют рыночную стоимость акционерного капитала, а не его балансовую стоимость (или используют рыночную стоимость и собственного и заемного капитала).

Финансовый леверидж / Коэффициент финансового рычага (Financial leverage ratio).

Этот коэффициент также часто называют «кредитное плечо» или просто «леверидж».

Финансовый леверидж оценивает размер общих активов, поддерживаемых на каждую денежную единицу собственного капитала. Например, финансовый леверидж равный 3 означает, что каждый €1 собственного капитала поддерживает €3 общего объема активов.

Чем выше коэффициент финансового рычага, тем больше заемных средств и прочих обязательств используется для финансирования активов. Компанию с высоким финансовым левериджем иногда называют «leveraged company», т.е. компания, финансируемая в основном за счет заемного капитала.

Финансовый леверидж часто определяется в терминах средних общих активов и среднего общего капитала и играет важную роль в модели Дюпона.

Отношение долга к EBITDA (Debt-to-EBITDA ratio).

Этот коэффициент оценивает, сколько лет потребуется, чтобы погасить общий долг, используя прибыль до уплаты налогов, износа и амортизации (т.е. приближенный операционный денежный поток).

Коэффициент покрытия процентов (Interest coverage / Times interest earned).

Это соотношение оценивает, сколько раз EBIT компании могла бы покрыть процентные платежи (поэтому, этот коэффициент иногда называют «Times interest earned»).

Более высокий коэффициент покрытия процентов указывает на более сильную кредитоспособность и предполагает большую уверенность в том, что компания сможет обслуживать свой долг (то есть, банковские кредиты, облигации, векселя) за счет операционной прибыли.

См. также: Коэффициент покрытия процентов.

Коэффициент покрытия постоянных финансовых расходов (Fixed charge coverage).

Этот коэффициент соотносит постоянные финансовые расходы или обязательства с денежным потоком компании.

Он оценивает, сколько раз прибыль компании (до выплаты процентов, налогов и аренды) может покрыть процентные и арендные платежи компании.

При вычислении этого коэффициента, иногда делается допущение о том, что 1/3 (одна треть) от суммы арендной платы представляет собой проценты по арендному обязательству, а остальное является погашением основного долга по арендному обязательству.

Для этого варианта коэффициента покрытия постоянных финансовых расходов, числитель равен EBIT плюс 1/3 арендных платежей, а знаменатель равен процентным платежам плюс 1/3 арендных платежей.

Подобно коэффициенту покрытия процентов, более высокий коэффициент покрытия постоянных финансовых расходов подразумевает сильную платежеспособность, предлагая большую уверенность в том, что компания сможет обслуживать свой долг (т.е. банковские кредиты, облигации, векселя и аренду) за счет своих обычных доходов.

Этот коэффициент иногда используется как показатель качества привилегированных дивидендов, где более высокое значение коэффициента указывает на более обеспеченные дивиденды по привилегированным акциям.

Пример 11 демонстрирует использование коэффициентов платежеспособности при оценке кредитоспособности компании.

Conclusion

In this article we discussed the debt service coverage ratio, often abbreviated as just DSCR. The debt service coverage ratio is a critical concept to understand when it comes to underwriting commercial real estate and business loans, analyzing tenant financials, and when seeking financing for owner occupied commercial real estate. We covered the definition of the debt service coverage ratio, what it means, and we also covered several commercial real estate and business examples for calculating the debt service coverage ratio. While the DSCR is a simple calculation it’s often misunderstood and it can be adjusted or modified in various ways. This article walked through the debt service coverage ratio step by step to clarify these calculations.

Что собой представляет коэффициент dscr?

Dscr (формула) коэффициент покрытия долга, формула которого применяется для оценки способности компаний выполнять взятые на себя финансовые обязательства, чаще всего используется инвесторами и кредиторами. При проведении исчисления финансовые аналитики рассчитывают за конкретный период соотношение суммы чистого дохода к сумме долговых обязательств.

В том случае, когда этот показатель меньше единицы, то организация имеет серьезные проблемы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

Формула для расчета коэффициента dscr

Финансовыми аналитиками для расчета коэффициента покрытия текущего долга конкретной компании используется формула коэффициент покрытия долга (формула простая, для применения на практике нужны данные, полученные из бухгалтерского баланса):

Кп = (А — НА — КО): (ДО + КО), где

ДО – обязательства компании (долгосрочные);

НА – нематериальные активы;

А – валюта, в которой составлен баланс.

Полученный результат, рассчитываемый для предприятий, работающих в разных отраслях народного хозяйствования, может отличаться. Для сферы обслуживания показатель может быть получен с числовым значением 1,5, для промышленности он может достигать 2.

Стоит отметить, что максимально высокий показатель будет свидетельствовать о том, что организация неэффективно использует капитал.

Как рассчитывается ликвидность коммерческой компании?

Чтобы рассчитать ликвидность организации, принято использовать коэффициент покрытия долга. Для его применения экономисты или финансисты берут данные из бухгалтерской отчетности. В процессе проведения исчислений аналитик делает сравнение величины оборотных средств компании с текущими долговыми обязательствами.

Каждая статья оборотного капитала с определенной скоростью преобразовывается в оборотные средства. Благодаря этому их можно распределять по соответствующим группам, которые имеют разные степени ликвидности.

Группы и их ликвидность.

Группы и их ликвидность.

Как оценить эффективность структуры капитала с помощью коэффициента возможности?

Коэффициент возможности погашения долга финансовые аналитики используют для того, чтобы оценить эффективность структуры источников, из которых формируется баланс организации. Они подразделяют их на заемные и на собственные средства.

Используя коэффициент покрытия долга, формула которого очень проста, специалисты выявляют все негативные тенденции, появляющиеся в процессе распределения источников финансирования. Если коммерческая организация не будет привлекать кредитные средства, у нее не будет возможности расширить свое производство. В результате она не сможет стать высоко рентабельной.

Если компания привлечет к своему бизнесу инвесторов, то у нее появится шанс заявить о себе на российском рынке как о динамично развивающемся и конкурентоспособном участнике. Единственным нюансом, который должны учитывать руководители, принимающие решение о привлечении кредитных средств, является понижение инвестиционного рейтинга в геометрической прогрессии с увеличением заемного капитала в бухгалтерском балансе.

Расчет и значение коэффициента

DSCR – это индекс соотношения суммы чистого дохода за вычисляемый период и суммы выплаты долговых обязательств за соответствующий период. Вычисление показателя осуществляется по формуле:

DSCR = NOIncome/ T d s, где:

- DSCR – показатель выплат по кредитным обязательствам;·

- NOI – доход от предпринимательской деятельности за вычисляемый период;

- Total debt service – сумма кредитных обязательств за вычисляемый период.

Показатель NOI вычисляется методом удержания расходов валовой прибыли. Эта часть расходов состоит из следующих параметров:

- заработная плата персонала;

- аренда помещений и зданий;

- оплата за электроэнергию;

- расходы НИОКР;

- другие расходы организации, кроме прямых затрат.

Расчет этого показателя способствует возможности степени покрытия долгов текущими доходами. Он предназначен для расчета осуществления выплат организации по кредитным обязательствам в случае требования возвращения средств всеми кредиторами.

Например, компания, получающая прибыль за данное время в сумме 560 000 руб., имеет долговые обязательства в размере 420 000 руб. за соответствующее время. Для вычисления показателя необходимо чистую прибыль (560 000 руб.) разделить на сумму необходимых кредитных выплат (420 000 руб.), что составляет 1,33.

Размер показателя покрытия долговых обязательств указывает на следующее:

- Данные меньше единицы. Показывают наличие финансовых проблем, так как нет необходимого количества средств для погашения долговых обязательств. Это весомый аргумент для отказа предоставления кредита юридическому лицу.

- Показатель больше единицы. Компания может совершать выплаты не только по кредитным обязательствам, но и осуществлять запасы денежных средств. Нужно сформировать резервный фонд или реинвестировать в бизнес. В таком случае компания рассчитывает на получение банковского кредита и с легкостью его покрывает.

Значение коэффициента снижается за несколько отчетных периодов. Уровень чистой прибыли начинает не соответствовать уровню долга по кредиту. Понижение показателя DSCR дает инвесторам повод предположить о снижении или торможении развития компании в связи с сокращением за счет уменьшения применения избыточного долга в полном объеме.

Соизмерение данных на протяжении длительного периода о коэффициенте важно не только банкам, инвесторам, но и руководителям компании. Длительное уменьшение представляет собой угрозу развития, которая может быть вызвана следующими факторами:

- уменьшением дохода в силу некоторых причин (влияния конкурентов, личных ошибок, модифицирования экономических факторов региона, к которому относится целевой рынок);

- отсутствие потенциала увеличения итоговой цены продукции;

- привлечение новых кредитных средств.

Во избежание ухудшения ситуации необходимо пересмотреть действующую стратегию. Исключение – ситуация, когда новый кредит является плановым, а не вынужденным.

Заключение

Заемные деньги любой организации говорят о возможно потенциале скорого развития, а иногда и шанс стабильной работы

Однако важно помнить, что займ – это дополнительные материальные риски (возможная потеря независимости, ликвидности), растраты на проценты, тяжелый поиск новых средств для привлечения при низких показателях

Стабильность в финансовом плане и долговая нагрузка должны подходить под строгую стратегию работы, затрагивающую варианты продвижения на пару лет вперед. Только тогда аналитика платежеспособности как для внутренних задач (контроль общей нагрузки по кредитам и их выплате), так и для кредитодателей будет подчинена целям, поставленным перед предприятием.

Отдельно рассчитанный уровень долговой нагрузки, да и еще и вырванный из всего анализа, не ответит на конкретные вопросы, ориентированные на состояние организации.