Урок 2. понятие активов и пассивов в бухучете простыми словами на примерах

Содержание:

- Классификация

- Оценка активов по балансу

- Что такое пассивы?

- Что входит в активную часть бухгалтерского баланса

- Какие бывают виды пассивов?

- Анализ бухгалтерского баланса

- Разберемся в основах

- Виды активов

- Определение активов и пассивов

- Активы и пассивы в личном и семейном бюджете

- Структура бухгалтерского баланса предприятия

- Пример составления бухгалтерского баланса

- 1С:Бухгалтерия 8

- Разделы

- Определение конечного сальдо на активно-пассивном счете

- 1С:Бухгалтерия 8

- Как правильно составлять пассив бухгалтерского баланса

- Активы и пассивы человека (правильная бухгалтерская классификация!)

Классификация

Активами можно считать любые финансовые вложения (и не только), которые либо приносят постоянный доход, либо с течением времени увеличивают свою стоимость.

Существуют и не финансовые активы, а также материальные (инструменты, техника…) и не материальные (знания, время, опыт…).

Наиболее популярные виды активов:

- Недвижимость. Один из самых надежных способов вложения средств. Во-первых, можно получать регулярную прибыль от сдачи жилья в аренду, во-вторых, рыночная стоимость недвижимости, в целом, имеет тенденцию к росту.

- Банковские вклады. Это деньги, которые Вы положили в банк под проценты.

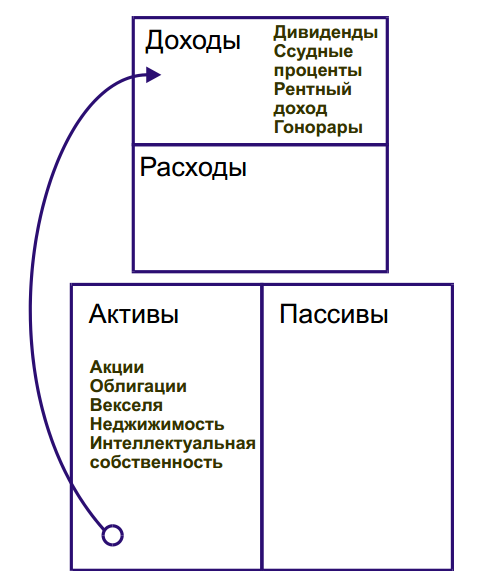

- Акции. Купив их, Вы становитесь акционером компании, который имеет право получать дивиденды от прибыли бизнеса. Кроме того, акции, как и недвижимость, могут расти в цене, принося доход при продаже.

- Облигации и другие ценные бумаги. Проценты от них начисляются каждый отсчетный период – квартал, полгода или год. Долгосрочные облигации могут стать постоянным источником прибыли.

- Деньги в долг. Это тоже может стать активом, если занятые средства послужат базой для развития бизнеса, пойдут на покупку финансовых инструментов и пр.

- Покупка других активов. Драгоценные металлы, камни, редкие монеты, старинные книги, картины, марки – цена за все это также ежегодно растет.

- ПИФы (паевые инвестиционные фонды). Этот вариант подойдет тем, кто не хочет вникать в тонкости инвестирования. Деньги отдаются в управление профессионалам, которые за свою работу берут определенный процент.

Пассивами можно считать:

- Потребительские, ипотечные кредиты.

- Движимое и недвижимое имущество, используемое для личных нужд – квартира, техника, гаджеты, автомобиль, вещи и пр.

- Деньги, взятые в долг на любых условиях для личных целей.

- Убыточный бизнес.

Оценка активов по балансу

Такой подход использует отчеты компании. Это нужно для определения стоимости имущества, как материального, так и нематериального, а также имеющихся обязательств. Наряду с рыночной оценкой и оценкой доходов он помогает создать целостную картину о работе предприятия.

Стоимость и средняя величина совокупных активов

Сумма оборотных и внеоборотных средств показывает стоимость совокупных активов компании. Простыми словами: если сложить эти показатели на начало и конец года и разделить на 2, то получаем средние совокупные активы организации за год. Эти данные нужны для оценки динамики развития предприятия.

Коэффициент реальных активов

Характеризует потенциал деятельности фирмы. Он рассчитывается из суммы остаточной стоимости основных средств, сырья, материалов, нематериальных средств, незавершенного производства. Полученный результат нужно разделить на стоимость имущества организации.

Это выглядит так: Кр.а = стр. 100 + стр. 120 + стр. 211 + стр. 213 / стр. 300 баланса. Для предприятия, занимающегося производством, такой коэффициент должен превышать показатель 0,5. Снижение коэффициента показывает негативную тенденцию деятельности субъекта, повышение – позитивную.

Коэффициент иммобилизации активов

Доля внеоборотных активов в балансе. Характеризует степень ликвидности имущества предприятия и возможность отвечать по своим обязательствам.

Коэффициент индекса постоянного баланса

Показывает, насколько предприятие финансово устойчиво и платежеспособно независимо от привлекаемых средств. Рассчитывается отношением внеоборотных фондов (стр. 1100) к показателю собственного капитала (стр. 1300).

Эти, и еще ряд коэффициентов, которые отражают эффективность работы компании, очень внимательно оцениваются профессиональными инвесторами. Принятие решения по приобретению ценных бумаг не должно основываться только на интуиции или мнении сторонних экспертов. Нужно внимательно изучать все показатели.

Что такое пассивы?

У всех активов есть источники, в учете их называют «пассивами» (Stockholders Equity and Liabilities). Они нематериальны, то есть Евгений не может потрогать пассивы руками, только посчитать в рублях или другой валюте.

Есть два основных источника активов:

- Капитал. Собственные вложения нашего героя на развитие бизнеса. Итоговая величина показывает, сколько денег вложено в бизнес собственниками и заработано с момента старта. Капитал может состоять из уставного капитала, добавочного капитала, резервного капитала и нераспределенной прибыли (непокрытого убытка).

- Обязательства. Сторонние вложения, которые нужно погасить в будущем. Их делят на долгосрочные (со сроком погашения больше года) и краткосрочные (со сроком погашения менее года). Обязательства состоят из заемных средств, кредиторской задолженности и оценочных обязательств.

Почему актив равен пассиву

В бухгалтерском учете действует закон сохранения:

«Активы = Пассивы» или «Активы = Капитал + Обязательства».

Если равенство нарушено, в учете допущена ошибка и нарушен закон сохранения.

Уравнение подтверждает, что для формирования активов нужны финансы — собственные или заемные. Вот простой пример:

Евгений оформил кредит на 400 000 рублей и купил оборудование. Активы (основные средства) и пассивы (заемные средства) увеличатся на 400 000 рублей.

Что входит в активную часть бухгалтерского баланса

Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

В активе баланса сгруппированы оборотные и внеоборотные ценности предприятия. При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

В форме бухгалтерского баланса ценности сгруппированы по степеням их ликвидности. В начале указываются ресурсы предприятия, которые наименее ликвидные, а затем по возрастанию. Иными словами, актив баланса — это группировка экономических ресурсов по скорости их обращения в средства платежа.

Отметим, что самые ликвидные ценности — это, конечно, денежные средства: наличные в кассе и на расчетных счетах компании. А к наименее ликвидным относятся основные фонды учреждения, объекты НМА и долгосрочные финвложения, которые быстро и без потерь реализовать не получится.

В активе баланса в сгруппированном виде представлены показатели бухгалтерского учета на отчетную дату. Анализ данных бухгалтерских показателей позволяет сделать вывод о платежеспособности предприятия.

Какие бывают виды пассивов?

Финансовые пассивы предназначаются для фиксирования тех или иных источников формирования средств. Непосредственно остатки на данных счетах позволяют получить представление о возникновении таких средств. Любые источники формирования средств обозначают понятием «обязательство».

Итак, обязательством считается уже существующая к определенному моменту задолженность предприятия, которая образовалась в результате некоторых операций. Процесс погашения обязательств ведет к тому, что активы уменьшаются. К примеру, это может происходить в результате осуществления выплаты средств наряду с оказанием услуг, заменой одного обязательства на другое и так далее.

К пассивам относят собственный или заемный капиталы. Это влияет на ликвидность баланса. Собственный капитал, в свою очередь, складывается из уставного и акционерного. Непосредственно обязательства могут носить краткосрочный или долгосрочный характер:

- К краткосрочным обязательствам относят кредиторские задолженности, то есть долги самой компании, к примеру, перед собственными работниками. Помимо этого, сюда относят и кредитные обязательства, которые требуется погашать в течение года. Еще одной разновидностью краткосрочных обязательств выступают резервы предстоящих расходов.

- В качестве примера долгосрочных обязательств можно привести отложенные налоговые и кредитные задолженности.

Анализ бухгалтерского баланса

Понимать, что такое активы и пассивы в бухучете, и уметь разделять их очень важно, это позволяет составить баланс для проверки состояния компании. По сути дела, весь бухгалтерский учет в конечном итоге сводится к составлению итогового отчета — баланса, представляющего собой таблицу

В левой части отражаются суммы всех активов предприятия, в правой части — суммы всех пассивов. Если между левой и правой частью баланса можно поставить знак равенства, то бухучет ведется правильно, ошибок нет

По сути дела, весь бухгалтерский учет в конечном итоге сводится к составлению итогового отчета — баланса, представляющего собой таблицу. В левой части отражаются суммы всех активов предприятия, в правой части — суммы всех пассивов. Если между левой и правой частью баланса можно поставить знак равенства, то бухучет ведется правильно, ошибок нет.

Отсутствие равенства говорит об ошибках и неправильном бухгалтерском учете.

Таким образом, предприятие в течение месяцев ведет учет всех хозяйственных операций для того, чтобы в конце года составить годовой бухгалтерский баланс и убедиться, что у компании все нормально, все суммы учтены правильно.

Форма бухгалтерского баланса типовая, но допускаются ее дополнения с учетом особенностей деятельности компании. Для малых предприятий возможно применение упрощенной формы без детализации.

В бухгалтерском балансе активы и пассивы группируются по схожим критериям:

Все активы в балансе делятся на две группы:

- внеоборотные;

- оборотные.

Внеоборотные выполняют долгосрочную функцию, их цель — принести прибыль через длительные промежутки времени — основные средства, нематериальные активы, вложения на долгий срок.

Оборотные выполняют краткосрочную функцию, они более подвижны, быстрее расходуются и требуют постоянного пополнения — деньги, материалы, сырье, продукция, товары, дебиторская задолженность.

Все пассивы в балансе делятся на три группы:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

К капиталу и резервам относится уставный, добавочный, резервный капитал, результаты переоценки стоимости внеоборотных активов, выкупленные акции.

К долгосрочным обязательствам относятся все долги, срок возврата которых превышает 1 год.

К краткосрочным обязательствам относятся все долги, срок возврата которых менее 1 года.

Итоговый баланс составляется в конце года. Все суммы, отраженные на бухгалтерских счетах, распределяются по активам и пассивам, далее считается общая величина по левому и правому столбцу баланса и проверяется равенство полученных суммарных значений.

Структура активов и пассивов бухгалтерского учета

Разберемся в основах

Законодатели определили единый способ систематизации и группирования информации о хозяйственной деятельности российских предприятий и учреждений. Приказ Минфина № 94н устанавливает Единый план счетов для коммерческих и некоммерческих организаций, а Приказ № 157н — для учреждений бюджетной сферы.

Бухсчета — это особые цифровые и буквенные коды, которые используются для отражения хозяйственных операций в бухучет, а точнее — при составлении бухгалтерских проводок.

Каждый счет имеет свой классификационный признак, который определяется «балансовым» методом. Это означает, что, как и бухгалтерский баланс, все счета разделены на актив и пассив. А некоторые счета могут отражаться и в активе, и в пассиве. Следовательно, все счета подразделяют на активные, пассивные и активно-пассивные счета, таблица для бюджетных организаций содержит около 1000 таких кодов.

Виды активов

Составляя официальный или бытовой бухгалтерский баланс, к активам стоит отнести такие направления, которые прямо связаны и с пассивами баланса:

- банковский депозит;

- доход от онлайн-проектов;

- полученная арендная плата за пользование недвижимостью, или, например, авто;

- акции;

- ПИФы;

- облигации;

- дача денег в долг;

- приобретение активов, ликвидность которых с каждым годом только увеличивается.

Среди последнего выделяют инвестиции в предметы раритета, марки, коллекции, металлы (золото), платина. К слову, впервые за 16 лет стоимость платины превысила показатель по золоту.

Я настоятельно рекомендую использовать несколько источников активов, и это правило детально описываю в советах по инвестированию для начинающих.

Классификация активов

Рассматривая, что такое активы и пассивы, в литературе по бух учету, можно встретить несколько подходов к главным классификациям. Предлагаю самые популярные из них учитывая размер ликвидности:

- наиболее ликвидные (депозиты);

- быстро реализуемые (продажа товара с наценкой);

- медленно реализуемые (дивиденды из акций);

- труднореализуемые (предметы старины).

В статье о доверительном управлении я детально говорила, как специалисты помогут сформировать и распределить категории трат и вложений между собой. Нюансы — в готовом материале

Принимая во внимание срок обращения, активы могут быть оборотными и необоротными

Это важно при рассмотрении активов и пассивов разных организации. К первым относят деньги, материалы, продукцию, товары

Ко вторым — патенты, свидетельства, ноу-хау, разработки. Также обращу внимание, что выделяют активы материальные, нематериальные и финансовые. А если принимать во внимание характер владения, то активы могут быть арендуемые, собственные или безвозмездные. Последние, разумеется, не очень часто встречаются

К первым относят деньги, материалы, продукцию, товары. Ко вторым — патенты, свидетельства, ноу-хау, разработки. Также обращу внимание, что выделяют активы материальные, нематериальные и финансовые. А если принимать во внимание характер владения, то активы могут быть арендуемые, собственные или безвозмездные. Последние, разумеется, не очень часто встречаются.

Определение активов и пассивов

Существуют три основные трактовки активов и пассивов. Первая связана с классическими определениями из области бухгалтерского учета. Вторая трактовка описывает точку зрения обывателя. Третья возникала по мере развития темы управления инвестициями и личными финансами и касается инвесторов. Начнем с первой.

Первая трактовка

В бухгалтерском учете под активами подразумевается основной капитал компании и оборотные средства, а под пассивом — уставный капитал, привлеченные и заемные средства. Согласно классическому подходу:

-

активы представляют собой материальные и нематериальные объекты, которыми владеют организации и физические лица. Например: недвижимость, оборудование, транспортные средства, объекты авторского права и т.д. Отдельную подробную статью про активы компании читайте здесь;

- пассивы же являются безусловными расходами компании, формирующими источники средств. Это собственный и заемный капитал. Кроме того, компания в результате деятельности получает нераспределенную прибыль и т.д. Подробнее про пассивы организации читайте здесь.

Активы и пассивы компаний отображаются в специальной отчетности — бухгалтерском балансе. В правой части таблицы содержатся сведения об имуществе и средствах для получения прибыли (активы), а в левой источники формирования этих средств (пассивы). Обе части должны уравновешивать друг друга.

Вторая трактовка

Ее можно назвать «интуитивной» и услышать от людей, не имеющих специальных финансовых знаний. Обычно люди подразумевают под активом то, что несет в себе какую-то ценность и может быть превращено в деньги: автомобиль, недвижимость, антиквариат, ценные бумаги и др. Пассивом же в этом случае является безусловный расход, такой как возврат долгов, плата за аренду жилья, налоги и др.

Третья трактовка

Однако если вдуматься, недвижимость может навсегда остаться в собственности владельца. И если он ей пользуется, то вынужден оплачивать коммунальные услуги, делать периодический ремонт и пр. А значит, нести постоянные расходы. У автомобиля больше шансов быть проданным, но как правило по гораздо более низкой стоимости. Особенно, если речь о новой модели с продажей через несколько лет. И все эти годы у владельца опять расходы: страховка, бензин, возможно парковочное место и пр.

Таким образом, большинство вещей (товаров) следует отнести к пассивам, даже если они не требуют денег на свое содержание. Лишь отдельные вещи (произведения искусства, раритетные монеты и др.) могут со временем расти в цене, однако их меньшинство и они не пользуются массовым спросом. А вот все массовое неуклонно обесценивается.

Первым на этот момент обратил внимание Роберт Кийосаки. Его книги я рассматривал тут

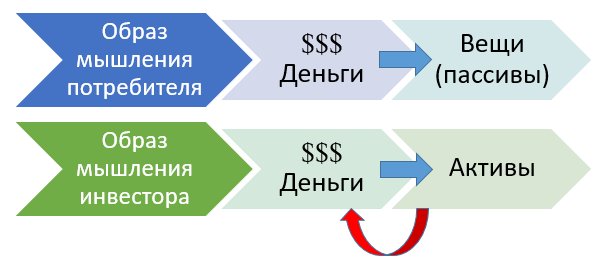

Согласно его определению,

активы — это то, что кладет деньги в ваш карман. Пассивы — это то, что вынимает деньги из вашего кармана

С точки зрения бухгалтерского учета такая трактовка ошибочна, но в плане создания своего денежного потока вполне логична. Грамотный инвестор понимает, что активы должны превосходить пассивы. Не так просто принять собственную квартиру источником затрат, а не потенциальным доходом от продажи; однако такой подход формирует более реальный взгляд на свои финансы.

Активы и пассивы в личном и семейном бюджете

Не слишком ли много внимания мы уделяем раскрытию этих понятий? – отнюдь! Дело в том, что, во-первых, знание основ бухгалтерии может пригодиться не только бизнесмену, но и любому человеку, имеющему свои сбережения и ведущему хозяйство. Наличие активов и пассивов характерно и для личного и семейного бюджета. Понимание их сути способствует осмысленному формированию и распределению «домашнего» капитала.

Во-вторых, многие из наших читателей, стремясь к финансовой независимости, делают первые шаги к открытию собственного дела. И знание ключевых понятий бухгалтерского учета им точно не повредит.

А теперь вернемся к тому, с чего начали – а именно, к определениям, данным Кийосаки. Как согласуется его трактовка актива и пассива с «суровой реальностью»?

Одно из главных достоинств трактовки, предложенной этим автором, заключается в ее доступности. Но не нужно думать, что в экономике, даже домашней, все должно быть «доступно» и просто. Упрощение понятий не всегда приводит к желаемым результатам. Не обладая экономической грамотностью, можно принять неправильное решение.

Поэтому в отношении домашнего капитала рекомендуется применять традиционный бухгалтерский подход, только слегка адаптированный.

Согласно ему, выходит, что активы – это все то, что есть у человека, и то, что он применяет

И неважно, расходует ли он при этом свои средства или, напротив, получает доходы

Пассивы же – это все долги (обязательства) человека. К ним относятся и налоги в пользу государства, и подарки сотрудникам на Новый год, а также нераспределенная прибыль.

Заметим, кстати, что распределенной прибыли как таковой не существует – она преобразуется в активы. А та прибыль, что накапливается в течение всей жизни человека, может быть названа капиталом.

Чем хорош вышеописанный подход? Попробуем разобраться.

Представьте свой семейный бюджет в виде бухгалтерского баланса. Записи в столбце «Активы» будут сильно отличаться от записей в столбце «Пассивы». Вы увидите, что перепутать активы с пассивами невозможно.

Активы – это реально существующие объекты и предметы (документы, материальные ценности и т.д.), в то время как пассивы – нечто абстрактное. Пассивы (долги, просроченные счета, накопленная прибыль) фиксируются на бумаге и существуют в памяти в сознании, но они нематериальны.

Кийосаки ничего не писал о нематериальном: он, как-никак, ориентировался на американцев, которые любят конкретику. Но пассивы – это как раз то, чего нельзя потрогать. Поэтому общепринятое определение активов и пассивов, пусть даже адаптированное, видится нам более точным, чем определение, данное американским просветителем.

В заключение позволим себе дать читателям совет: не пренебрегайте теоретическими основами! Если вы планируете открыть свое дело, знание базовых понятий даст вам возможность чувствовать себя увереннее.

Наши группы:

Структура бухгалтерского баланса предприятия

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Подробнее о них читайте в материале «Оборотные активы в балансе — это…».

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

О том, какие проводки используют, отражая в бухучете собственный капитал, читайте в статье «Порядок учета собственного капитала организации (нюансы)».

Пример составления бухгалтерского баланса

Рассмотрим на примере общества с ограниченной ответственностью. В разделе Активы представлено несколько подразделов. В графе «Основные средства» указывается их полная стоимость, если имущество новое. Если оно использовалось, из суммы вычитается амортизационная сумма.

В «Нематериальных активах» прописываются затраты на покупку нематериальных ценностей, увеличение/снижение их стоимости. Как и в предыдущем подразделе, при необходимости, вычитается сумма амортизации. К «Капитальным вложениям» относятся средства, израсходованные на строительство объектов недвижимости.

«Оборудование» содержит информацию о цене технических средств за вычетом амортизации. В «Финансовых вложениях» представлены сведения о внесенных депозитах/вложениях в инвестиционные проекты. В «Материальных ценностях» указывается стоимость израсходованных материалов, сырья, запчастей, ГСМ и так далее.

В «Незавершенное производство» входят сведения о расходах, понесенных фирмой на приобретение оборотных активов. «Издержки обращения» – используются при составлении баланса обществами с ограниченной ответственностью, которые работают в сфере общепита. Здесь указывается стоимость нереализованной продукции. «Расходы будущих периодов» заполняются, если закупка была изначально запланирована, например, на 2020 год, а фактически приобрели материалы в 2019 году. В строку «Готовая продукция» вносятся сведения обо всей продукции, изготовленной компанией в течение года. «Товары» содержат информацию о закупленных для собственных нужд компании товарах.

Если деятельность компании связана с торговлей, подрядными работами, в форме «Оказанные услуги» указывается доход от реализации. Сумма задолженности от контрагентов отражается в ячейке «Дебиторская задолженность».

Сведения, которые вносятся в Пассив, будут следующими. Размер уставного капитала, установленный Уставом или приложениями к нему, если в нем происходили изменения (выходили или вступали учредители) вносится в графу «Уставный капитал». В «Резервном капитале» приводится остаточная стоимость средств после базового капитала.

Если денежные средства организации не были потрачены в соответствии с планом расходов, они переносятся в резерв на будущий отчетный период. Сумма фиксируется в графе «Резервы на покрытие платежей и расходов». Строка «Доходы будущих периодов» заполняется, если компания, например, обязалась выполнить поставку деловому партнеру в январе, а договор составлен в сентябре. Т.е. оплата производится после фактической отгрузки, но аванс был выплачен сейчас. Эта сумма и относится к доходу будущих периодов. Ячейка «Прибыль» содержит данные о полученных доходах за 12 месяцев. В «Кредиторской задолженности» указывается размер оформленного кредита в банке.

При заполнении баланса могут быть допущены ошибки, их делят на существенные и несущественные. Критерии оценки закреплены в учетной политике компании. Способы исправления зафиксированы в Положении о бухгалтерском учете №22/2010. К типичным нарушениям можно отнести неверное использование способов расчета, неточности в отчете – как технические, так и вычислительные, внесение ошибочного кода, указание сведений не в ту графу. При исправлении баланса в фискальную службу подается справка в произвольной форме или на бланке №2. Поправки должны быть внесены в том году, когда была выявлена ошибка.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бланки строгой отчетности (БСО)

Бухгалтерский учет

Разделы

Пассив баланса содержит группировку источников формирования средств предприятия. Он имеет три раздела:

- Капитал и резервы (добавочный, уставной, резервный фонд, прибыль или убыток по результатам деятельности). В зависимости от структуры уставного (складочного) фонда предприятия делятся на государственные (муниципальные), акционерные общества и товарищества, кооперативы, паевые производственные объединения. Уставный капитал — первоначальный вклад собственников (учредителей) в деятельность организации. Резервный и добавочный капиталы предприятие формирует самостоятельно в соответствии с учредительными документами и по мере необходимости.

- Долгосрочные обязательства (заемные средства, предоставленные на платной основе на длительный срок). Проценты по полученным кредитам увеличивают их стоимость согласно договорным обязательствам.

- Краткосрочные обязательства (налоговые платежи, оплата труда, отчисления во внебюджетные фонды, ссуды, кредиторская задолженность поставщикам и прочим организациям, доходы будущих периодов, сформированные резервы). Наиболее часто данные статьи встречаются в промежуточном балансе, перед окончанием отчетного периода каждое предприятие стремится погасить кратковременные займы и рассчитаться с кредиторами.

Определение конечного сальдо на активно-пассивном счете

Для того, чтобы выявить конечное сальдо на активно-пассивном счете, рекомендуется сложить все суммы по дебету и выяснить конечную сумму по кредиту. Таким образом, конечное сальдо будет находиться по ту сторону, где сумма будет больше и, тем не менее, будет равняться разности сумм по кредиту и дебету.

Главное понимать, что дебиторская задолженность возникает, когда организации должные вернуть денежные средства по истечении обговоренного периода времени, но если при займе возникает дебиторская задолженность.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Авизо

Аналитические счета

Как правильно составлять пассив бухгалтерского баланса

Представим информацию в таблице.

Пассив

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6 Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.Обратите внимание, сумма указывается без учета переоценки ОС и НМА.

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).Обратите внимание, что если результатом является убыток, то сумма отражается с минусом.

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств.

Отложенные налоговые обязательства

Является показателем остатка по счету 77, заполняется на основании положений ПБУ 18/02.

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО! Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях

Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Активы и пассивы человека (правильная бухгалтерская классификация!)

Верное определение активов и пассивов только одно, и оно вот такое:

Пассивы — это источники происхождения средств. Они могут быть собственными и заемными. Другими словами, пассивы показывают, откуда у человека появились деньги: заработал, получил безвозмездно или взял в долг.

Активы — это способы размещения средств. Они могут быть финансовыми и имущественными. Другими словами, активы показывают, во что человек вложил полученные деньги: потратил на текущие нужды, приобрел имущество, создал сбережения или капитал, приносящий доход.

Другими словами, человек или семья никак не могут потратить и иметь больше или меньше денег или имущества, чем они получили из разных источников. Только ровно столько же, и никак иначе!

Более подробно схему активов и пассивов человека или семьи можно представить следующим образом:

Разберем представленные активы и пассивы человека более подробно. Начинать такой разбор всегда нужно с пассивов — источников происхождения средств.

Как я уже писал, пассивы могут быть только двух видов:

- Собственные — те, что принадлежат человеку, их не надо отдавать.

- Заемные — те, что не принадлежат человеку, хоть он ими временно пользуется, те что в дальнейшем надо будет отдать.

К собственным пассивам относится все то, что человек заработал или получил от кого-либо безвозмездно.

К заемным пассивам относятся все полученные кредиты и любая задолженность перед другими людьми и организациями.

Общая сумма пассивов (баланс) показывает совокупный объем финансов, находящийся в распоряжении человека. Но акцентирую: важен не только объем, но и структура пассивов.

Далее переходим к анализу активов. Напоминаю, что их всегда столько же, сколько и пассивов, не больше и не меньше. Однако, есть нюанс: часть активов всегда потрачена «в никуда» — от нее ничего не остается. Это то, что человек потратил на повседневные нужды.

Потраченные активы неизбежны, но гораздо более важное значение имеют оставшиеся активы. Их можно разделить на 2 категории:

- Имущественные активы — дорогостоящее имущество в собственности человека: недвижимость, автомобили, земельные участки, то, что имеет ценность, перейдет по наследству, можно продать.

- Финансовые активы — непосредственно деньги в наличном и безналичном виде: резервы, сбережения и капитал.

Но помимо этого, все оставшиеся активы можно разделить на 2 других категории:

- Доходные активы — активы, приносящие доход (то, что Роберт Кийосаки называет активами).

- Расходные активы — активы, не приносящие доход, а влекущие только расходы на их содержание, хранение (то, что Роберт Кийосаки называет пассивами).

Почему важно понимать и использовать именно такую, бухгалтерскую классификацию активов и пассивов человека, а не по Кийосаки? Потому что только в этом случае вы сможете грамотно вести домашнюю бухгалтерию и сводить баланс, только так вы будете правильно видеть, откуда берутся и куда уходят ваши пассивы, в какие активы они превращаются, в каких объемах и в каком соотношении