Годовой процент по вкладу

Содержание:

- Основные термины

- Как рассчитать кредит самостоятельно

- Как рассчитать процентную ставку: годовую или месячную

- Пример будущей стоимости денег

- Формула сложного процента

- Виды процентов

- Как рассчитать проценты по полученному займу (кредиту)

- Основные правила начисления вознаграждения

- Как рассчитать сумму, если проценты причисляются в конце срока депозита?

- Способ расчета простого процента

- Расчет процентов по дифференцированной схеме

- Как рассчитать проценты по вкладу без помощи работника банка?

- Пример первый – Капитализация процентов ежемесячно

Основные термины

Перед тем, как начать считать переплату по кредиту, нужно определиться с основными терминами, связанными с ним.

Кредит — это деньги, предоставляемые финансовой организацией (банком) в долг на условиях возвратности, срочности и платности. Его нужно будет вернуть в течение определенного срока с учетом начисленных процентов.

Переплата по кредиту — это общая сумма, которую заемщик заплатит банку сверх того, что он брал. Сюда входят не только проценты, но и возможные комиссии, штрафы и платные услуги.

Тело кредита — это первоначальная сумма, которую заемщик взял в долг.

Полная стоимость кредита (ПСК) — это реальная стоимость кредита, которая выражена в процентной ставке. В ПСК входят комиссии, дополнительные услуги, сборы и другие платежи. Она показывает, сколько заемщик переплатит в итоге.

Процентная ставка — это доля от тела кредита, которую заемщик заплатит банку за пользование деньгами сверх основной суммы. Ставка может рассчитываться по аннуитетной или дифференцированной схеме. При первой общая сумма долга делится на несколько месяцев или лет равными частями. При второй ставка начисляется на остаток долга и уменьшается с каждым месяцем. Редко встречается буллитная схема, при которой проценты и тело долга погашаются отдельно (сначала тело, а потом проценты, или наоборот). Если ставка меняется через определенные договором периоды, то она считается плавающей. Если вновь начисленные проценты прибавляются к рассчитанным за предыдущий период (схема “проценты на проценты”) — капитализированной.

Как рассчитать кредит самостоятельно

Банк обязан предоставлять заемщику все сведения, связанные с выдачей кредита и с его исполнением. Это касается расчета полной стоимости кредита, помесячных платежей в графике. Но обращаться за расчетами в банк имеет смысл только после оформления договора и получения денег. Пока кредит не выдан, банк не связан с заемщиком договорными отношениями. Поэтому он может отказать в предоставлении расчетов и пояснений. В итоге для выбора и сравнения кредитных предложений такой вариант не подходит.

Онлайн-калькуляторы или ручной расчет

Все банки используют одинаковые формулы для расчета помесячных платежей. Естественно, делать такую работу вручную бессмысленно. Поэтому специалисты банка загружают исходные сведения в программы с формулами. Технические и математические ошибки в подсчетах встречаются крайне редко. В итоговых документах, которые получит заемщик, расчетные формулы не указываются.

Чтобы посчитать кредит самостоятельно, можно воспользоваться онлайн-калькуляторами в интернете, делать расчет вручную по формулам. В калькуляторы загружаются все исходные данные, от основной суммы долга и ставки процентов до размера дополнительных комиссий. В итоге калькулятор считает все сам, выдает вам результат по размерам ежемесячных платежей, сумма переплаты при разных условиях погашения кредита.

Формулы расчетов процентов по кредитам позволяют определить сумму ежемесячного платежа, общую переплату для заемщика

Расчеты можно сделать вручную или через интернет-калькуляторы. При этом формулы отличаются для аннуитетных и дифференцированных платежей

Вручную считать кредит очень сложно, особенно есть речь идет об аннуитетных платежах. Вам придется вникать в такие понятия как месячная и дневная процентная ставка, правильно подставлять все данные в формулы, перепроверять ручной расчет. Даже случайная ошибка в подсчетах или исходных данных может привести к неправильной оценке кредитного предложения, завысить или занизить размер переплаты.

По указанным причинам рекомендуем применять онлайн-калькуляторы. Их можно найти на сайтах кредитных организаций, на других интернет-ресурсах. Лучше перепроверять данные по нескольким калькуляторам, чтобы избежать ошибок. В этом случае вы сможете сделать объективное и обоснованное решение, выбрать оптимальные условия кредитования.

Какие данные нужны для расчета

Чтобы считать вручную или через онлайн-калькулятор, вам могут потребоваться следующие вводные данные:

- сумма кредита;

- точная ставка процентов;

- срок кредитования, количество платежей;

- дата начала платежей;

- сумма разовых комиссий, которые придется выплачивать заемщику;

- суммы ежемесячных комиссий.

В каждом онлайн-калькуляторе можно сразу указать, под какой вид платежей вы делаете расчет (дифференцированный или аннуитетный). Если вы считаете вручную, под каждый вид платежей нужно использовать разные формулы.

По дифференцированным платежам

Относительно просто рассчитать вручную проценты по дифференцированным платежам. Для этого нужно знать остаток долга по каждому ежемесячному платежу, ставку по кредиту. Формула для определения размера дифференцированных платежей:

Сп = (ООД х ПС х КДМ) / (100 х 365), где

Сп — сумма платежа

ООД — остаток по основному долгу

ПС — ставка в процентах годовых

КДМ — количество дней в месяце

(100 х 365) — произведение 100% на количество дней в году.

Формула используется для расчета каждого платежа отдельно, так как размер кредитного долга будет снижаться с каждым месяцем. После подсчета по всем платежам значения нужно суммировать. В итоге вы получите общую сумму переплаты под дифференцированные платежи.

Расчет делается с учетом того, что вы будете платить строго по графику, не планируете досрочно гасить кредит или нарушать сроки выплат. Если вы досрочно закроете часть кредита, остаток основного долга уменьшится. Следовательно, для определения суммы переплаты придется считать заново, подставляя уточненные показатели.

По аннуитетным платежам

Сделать расчет по аннуитетным платежам без онлайн-калькулятора намного сложнее. Вам придется применять формулу с многоуровневым делением, что непросто даже для профессионала в сфере финансов. Формула для определения размера аннуитетных платежей:

Сп = (СК х ПС / 12) / (1-(1 / 1 + ПС / 12) * (КП — 1)), где:

Сп — сумма платежа

СК — сумма кредита

ПС — ставка процентов годовых

КП — количество платежей по графику

* — показатель возведения в степень.

Сложно правильно посчитать все по этой формуле с первого раза. Чтобы избежать ошибок и быстро получить точные данные, лучше применять интернет-калькуляторы.

Как рассчитать процентную ставку: годовую или месячную

Зачастую на сайтах организаций есть специальный калькулятор, с помощью которого можно узнать доходность вклада. Что же делать, если такой функции на сайте не представлено? Да и в договоре вряд ли будет стоять ссылка на результаты подсчета, сделанные калькулятором. Его можно изменить или вообще убрать. Лучше всего производить вычисления самому.

Расчет процентов по годовой ставке включает в себя формулу простого и сложного процента. Она указывается в документах и может быть фиксированной и плавающей. С последней иметь дело сложнее, так как она трудно прогнозируется. В этом случае базой для плавающей ставки может быть какой-нибудь ключевой параметр, например, ставка рефинансирования ЦБ. При ее изменении с определенным лагом меняется и плавающая ставка. Фиксированная же ставка привносит больше легкости в сравнительный анализ и общее понимание.

Пример будущей стоимости денег

Задача № 3

Найти будущую стоимость (БС) актива, если планируется вложение 5000 рублей, под 10,5 % годовых на 3 года.

В этой задаче текущей стоимостью (ТС) будет являться 5000 рублей, а БС этих же средств рассчитывается двумя способами. Первый без реинвестирования, а второй с учетом реинвестирования данных средств. Тогда данные расчеты выступают аналогом простых и сложных процентов.

Формула использования сложных процентов выглядит следующим образом:

Где:

- FV (англ. Future Value) — будущая стоимость денег.

- PV (англ. Present Value) — текущая или первоначальная стоимость.

Использование простых процентов выглядит так же, но записанная в скобки ставка процентов не возводится в степень, а умножается непосредственно на количество периодов.

Тогда в задаче, представленной выше, БС с применением простых процентов будет равна:

FV = 5000 х (1 + 5 х (10,5 : 100)) = 5000 х 1,525 = 7625.

А с применением сложных процентов иначе:

FV = 5000 х (1 + (10,5 : 100))^5 = 5000 х 1,647 = 8235.

Разница в доходности составит 610 рублей. Отсюда, взаимодействовать с финансовыми организациями, использующими сложные проценты для своих расчетов, намного выгоднее.

Чтобы сравнить денежные притоки по инвестициям, которые осуществляются в разные сроки, нужно привести их к одному моменту времени. Эта процедура называется дисконтированием, если финансовые поступления приводятся к начальному периоду, и наращением, если к будущему моменту времени. Однако в обоих случаях формула расчета процентов не изменяется. Меняется только расположение процентного множителя.

Формула сложного процента

Сложный процент – это когда в течение срока вклада, производится капитализация процентов внутри срока вклада (ежемесячно, ежеквартально). Например, открыт вклад на год. Если в течение года будет происходить капитализация процентов, значит будут применять формулу для расчета сложных процентов.

Расчет сложных процентов.

S = (P x I x j / K) / 100I – годовая процентная ставкаj – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентовК – количество дней в календарном году (365 или 366)P – Первоначальная сумма привлеченных во вклад денежных средств, а также последующая сумма с учетом капитализации процентовS – сумма денежных средств, причитающаяся к возврату, равная первоначальной сумме привлеченных средств плюс начисленные капитализированные проценты.

Свойства банковских депозитов и как ими пользоваться

Виды процентов

Кредит обязательно подразумевает выплату ставки, установленной банком. Процентный взнос может рассчитываться по месяцам или дням. Переплаты бывают трёх типов:

- плавающие;

- постоянные;

- многоуровневые.

- плавающие;

- постоянные;

- многоуровневые.

Первый вид — самый опасный для клиентов банков. Ставка может меняться в зависимости от курса валют, стоимости недвижимости или автомобиля при соответствующих займах, цены на обслуживание кредитных карт. Заёмщик до конца периода кредитования остаётся в неведении суммы, которую он переплатит за пользование банковскими средствами.

Постоянные проценты удобны тем, что они не изменяются до конца срока задолженности. На них не влияют перемены в структуре банка, стоимость других кредитных продуктов и элементов, курсы иностранных валют или цены на залоговое имущество. Многоуровневая ставка зависит от остатка долга, с его уменьшением она снижается. Средняя переплата достигает 14%, фиксированные ниже этого показателя, переменные его превышают.

Есть некоторые ситуации, в которых банки взимают ставку незаконно. Если клиент выплатил регулярный платёж, а баланс на его карте нулевой, то платить проценты он не обязан. Ведь они начисляются на остаток долга, которого в этом случае нет. А также переплаты не будет при своевременном погашении займа. Выплаты регулярных взносов вовремя дают возможность сократить размер ставки и улучшить кредитную историю.

Если заёмщика интересует то, сколько годовых процентов он выплатит за пользование потребительским кредитом, ипотекой или картой, то лучше воспользоваться соответствующим финансовым калькулятором. Программа позволит самостоятельно контролировать все выплаты, сверять их с подсчётами банковских сотрудников.

Как рассчитать проценты по полученному займу (кредиту)

Размер процентов

Размер процентов по займу (кредиту) можно указать в договоре. Если такой оговорки нет, организация должна выплатить заимодавцу (кредитору) проценты по ставке рефинансирования, действующей на дату возврата займа (или его части).

Заем может быть предоставлен без условия об уплате процентов (в отличие от кредитов). Если заимодавец предоставил беспроцентный заем, это условие должно быть прямо указано в договоре. Исключение – займы, предоставленные в натуральной форме. По умолчанию они являются беспроцентными. Но если заимодавец намерен получить с организации проценты, их размер и порядок уплаты следует предусмотреть в договоре.

Порядок уплаты

Порядок уплаты процентов можно указать в договоре. Но если это условие отсутствует, организация должна выплачивать проценты ежемесячно до полного погашения займа (кредита). Это следует из положений статей 809, 819 и 822 Гражданского кодекса РФ.

Таким образом, размер и периодичность уплаты процентов полностью зависят от условий, на которых организация и заимодавец (кредитор) заключили договор займа (кредита).

Форма уплаты процентов

По договору займа проценты можно заплатить как в денежной, так и в натуральной форме (п. 1 ст. 809 ГК РФ). Аналогичное правило распространяется на товарные кредиты (ст. 822 ГК РФ). По кредиту в денежной форме предусмотрена уплата процентов только деньгами (безналичным способом) (п. 1 ст. 819 ГК РФ, п. 3.3 Положения ЦБ РФ от 26 июня 1998 г. № 39-П).

Расчет процентов по займу

Проценты по займу рассчитывают стороны сделки, исходя из условий договора (п. 1 ст. 809 ГК РФ). Чтобы рассчитать проценты по полученному займу, определите:

— сумму займа, на которую начисляются проценты; — ставку процентов (годовую или месячную); — количество календарных дней в периоде, за который начисляются проценты.

Как правило, в расчете нужно учесть действительное число календарных дней в году – 365 или 366 и, соответственно, в месяце – 30, 31, 28 или 29 дней. Проценты следует начислить со дня, следующего за днем предоставления займа, по день его возврата включительно. Такой порядок подтвержден пунктом 3.14 Положения ЦБ РФ от 4 августа 2003 г. № 236‑П. Для организаций он не является обязательным, поэтому в договоре можно предусмотреть и другой порядок (например, установить фиксированную сумму процентов).

Величину процентов по полученному займу определите так:

Проценты по полученному займу = × Количество календарных дней в периоде, за который начисляются проценты

Пример расчета процентов по денежному займу, полученному от сотрудника

31 января в связи с нехваткой денег на выдачу зарплаты единственный учредитель (он же – генеральный директор) ООО «Торговая фирма Гермес» А.В. Львов предоставил организации процентный заем в сумме 200 000 руб. Заем предоставлен наличными под 20 процентов годовых. Изменение процентной ставки по займу не предусмотрено. По договору организация обязана вернуть заем наличными 16 апреля этого же года и одновременно выплатить Львову всю сумму начисленных процентов.

В бухучете проценты начисляются ежемесячно. Сумма процентов составила:

– за февраль: 200 000 руб. × 20% : 365 дн. × 28 дн. = 3068 руб.;

– за март: 200 000 руб. × 20% : 365 дн. × 31 дн. = 3397 руб.;

– за апрель: 200 000 руб. × 20% : 365 дн. × 16 дн. = 1753 руб.

Расчет процентов по кредиту

Проценты по кредиту рассчитает банк (кредитная организация) (п. 3.5 Положения ЦБ РФ от 26 июня 1998 г. № 39-П). Порядок начисления процентов по выданным кредитам установлен Положением ЦБ РФ от 26 июня 1998 г. № 39-П.

Данным Положением предусмотрены четыре способа начисления процентов:

— по формуле простых процентов; — по формуле сложных процентов; — с использованием фиксированной процентной ставки; — с использованием плавающей процентной ставки.

Способ начисления процентов должен быть прописан в кредитном договоре. Если в договоре не указан способ начисления процентов, то проценты начислят по формуле простых процентов с использованием фиксированной процентной ставки.

Такой порядок прописан в пункте 3.9 Положения ЦБ РФ от 26 июня 1998 г. № 39-П.

Проценты за пользование кредитными средствами банки начисляют на остаток задолженности по основному долгу, который учитывается на лицевом счете организации на начало операционного дня (п. 3.5 Положения ЦБ РФ от 26 июня 1998 г. № 39-П). Для расчета суммы процентов учитываются:

— фактическое количество дней пользования кредитом; — сумма кредита; — процентная ставка; — число календарных дней в году. .

Основные правила начисления вознаграждения

Финансовые вычисления включают в себя также анализ инвестиционного процесса. Ведь годовые проценты применяются не только для расчета традиционных методов сохранения средств, то есть для сберегательных вкладов, но и для оценки инвестиций на фондовом рынке. Ниже представлены основные принципы расчета, относящиеся ко всем типам приумножения капитала.

Если процент – это денежные поступления в качестве дохода, то простой и сложный процент – это ставки, по которым этот доход начисляется с определенной периодичностью на тело вклада или долга. При рассмотрении двух видов процента можно заметить, как индивид получает большую доходность, если банк используется сложные проценты. Это связано с постоянным реинвестированием накопленного дохода.

Как рассчитать сумму, если проценты причисляются в конце срока депозита?

Годовые вклады

Человек открыл вклад на 5000 рублей под 9% годовых на 2 года:

за год:

- 5000 рублей составляет 100%

- x рублей составляет 9%

- x=5000*9/100=450 рублей

за два года:

- 450 рублей за 1 год

- x рублей за 2 года

- x=450*2/1=900 рублей

5900 рублей вкладчик получит в конце срока

* Что такое 100? — «Процент — это сотая доля числа». См. как высчитать процент от числа.

Месячные вклады

Человек открыл вклад на 5000 рублей под 9% годовых на 3 месяца:

за год:

5000*9/100=450 рублей

за 90 дней:

- 450 рублей за 365 дней

- x рублей за 90 дней

- x=450*90/365=110 рублей 96 копеек

5110 рублей 96 копеек вкладчик получит в конце срока

* 365 — это количество дней в 1 году. В високосный год их будет 366. Посмотреть список високосных лет.

Как рассчитать доходность пополняемого вклада с выплатой процентов в конце срока?

Процент у пополняемых вкладов ниже. Объясняется это тем, что за время действия договора по вкладу может уменьшиться ставка рефинансирования и вклад перестанет быть выгоден банку.

Исключение: если ставка по вкладу зависит от ставки рефинансирования. Иными словами, ставка рефинансирования растёт — растёт процент по вкладу, ставка рефинансирования уменьшается — уменьшается процент по вкладу.

Пример подсчёта процентов по пополняемому вкладу:

Человек открыл вклад на 5000 рублей под 9% годовых на 3 месяца. Спустя месяц он положил ещё 3000 рублей:

- за год: 5000*9/100=450 рублей

- за 30 дней: 450*30/365=36,986 рублей

- остаток спустя 30 дней: 5000+3000=8000 рублей

- пересчёт за год: 8000*9/100=720 рублей

- за оставшиеся 60 дней: 720*60/365=118,356 рублей

Итого сумма процентов: 36,986+118,356=155 рублей 34 копейки. Общая сумма, которую получит вкладчик: 5000+3000+155,34=8155 рублей 34 копеек.

Как рассчитать процент по вкладу с капитализацией.

Проценты могут выплачиваться:

- общей суммой при договора по вкладу.

- общая сумма дробиться на части и выплачивается ежемесячно, раз в 3 месяца ежеквартально, ежегодно.

Клиент может выбрать наиболее подходящий для себя вариант:

С указанной в договоре периодичностью или реже приходить в банк и снимать сумму начисленных процентов или автоматически переводить их на пластиковую карточку. То есть «жить на проценты».

Капитализация процентов, он же сложный процент причислять начисленные проценты к остатку по вкладу. Точно также как если бы вы приходили в день начисления процентов, снимали сумму процентов и пополняли ей вклад.

Остаток по вкладу увеличивается и получается, что начисляется процент на процент. Вклады с капитализацией процентов следует выбирать тем, кто не планирует снимать сумму процентов частями.

Совет!

Это не распространяется на вклады, где по условиям договора возможно частичное снятие в размере капитализированных процентов.

Пример расчёта процентов по вкладу с капитализацией

1 января человек открыл вклад с капитализацией на 5000 рублей под 9% годовых на 6 месяцев 180 дней. Начисление и капитализация процентов происходит в последний день каждого месяца.

5000 × (1 + 9/100 × 30/365)^3 × (1 + 9/100 × 28/365) × (1 + 9/100 × 31/365)^2 = 5000 × 1,02235634396 × 1,00690410959 × 1,01534609946 = 5226,06

- 30 дней будет в трёх месяцах: январь, апрель, июнь.

- 28 дней может быть только в одном месяце — феврале.

- 31 день будет в марте и мае.

При расчёте количества дней в периоде нужно также учитывать, что если последний день срока приходится на нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день.

Поэтому калькуляторы, выложенные в интернете, будут близки к реальности, но 100% точности они не дают. Как можно рассчитать доход за 2 года, когда производственный календарь утверждается ежегодно?

Как проверить правильность начисления процентов по вкладу с точностью до копейки?

Внимание!

Техника даёт сбои. Когда есть выписка из счёта, вручную пересчитать полагающиеся к выплате проценты не так сложно.. Пример: 20 января человек открыл вклад с капитализацией раз в квартал на 5000 рублей под 9% годовых на 9 месяцев 273 дня

10 марта пополнил счёт на 30000 рублей. 15 июля снял 10000 рублей. 20 апреля 2014 года и 20 июля 2014 года приходится на воскресенье

Пример: 20 января человек открыл вклад с капитализацией раз в квартал на 5000 рублей под 9% годовых на 9 месяцев 273 дня. 10 марта пополнил счёт на 30000 рублей. 15 июля снял 10000 рублей. 20 апреля 2014 года и 20 июля 2014 года приходится на воскресенье.

Обратимся к закону (статья 214.2 Налогового кодекса РФ): если на момент заключения или пролонгация продления договора до 3-х лет процент по рублёвому вкладу превышает на февраль 2014 года:

8,25% + 5% = 13,25%ставку рефинансирования на 5 процентных пунктов, то ставка вклада минус 13,25%на процентные доходы выше этого значения гражданину РФ нужно заплатить 35% налога.

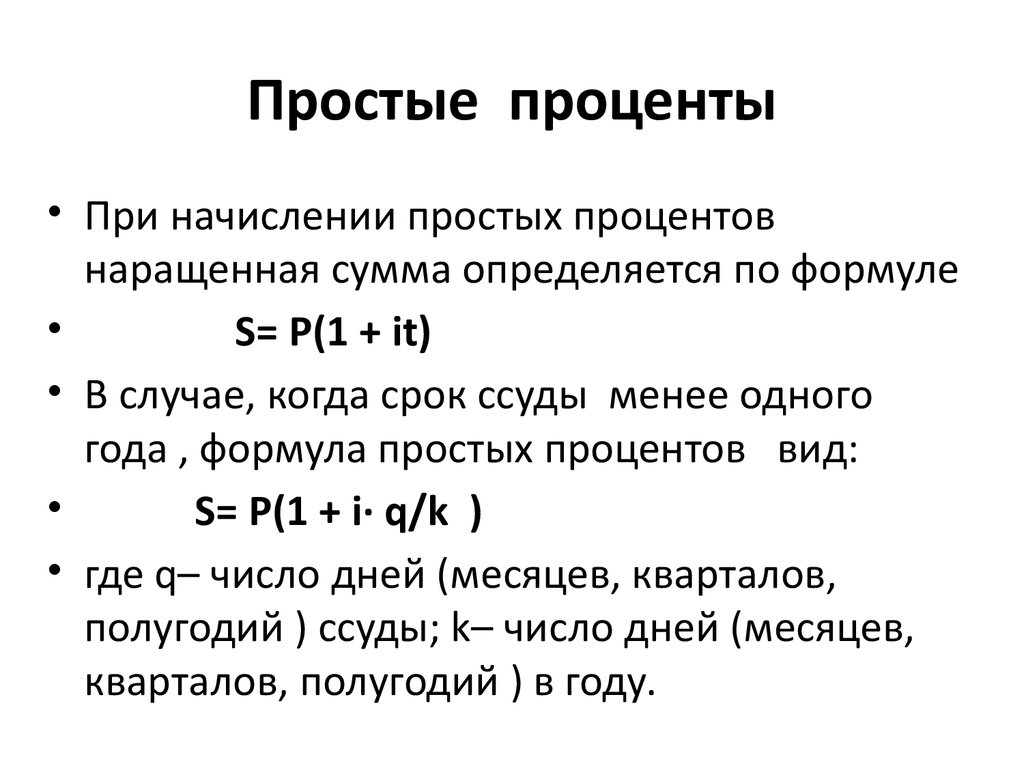

Способ расчета простого процента

Простой процент – это процент по вкладу или кредиту, имеющий указанные в договоре периодичность и срок выплат, но без включения начисленных процентов в предыдущем периоде. Расчет годового процента по кредиту аналогичен подсчетам, проводимым по депозиту. На картинке ниже представлена формула, где Р – это тело кредита, а S – начисленные проценты. В обычной практике приравнивают количество дней в году к 365 или 366 (редко к 360), а в месяце к 30 дням.

Исходя из формулы, можно заметить, что сумма простого процента находится в зависимости от процентной ставки и срока вклада. Однако фактор периодичности начисления совершенно не имеет влияния на конечную доходность. Это объясняется тем, что проценты не присоединяются к основной сумме вклада.

В свою очередь, если в условиях договора указано, что проценты выплачиваются с определенной периодичностью, а не по завершении срока, то итоговая доходность равна сумме процентов. Примером служит ежемесячное начисление.

Расчет процентов по дифференцированной схеме

Рекомендовано для вас

Что нужно знать о процентной ставке по займу?

Как самостоятельно рассчитать проценты по займу?

Где можно оформить кредитную карту для снятия наличных?

При таком способе сумма ежемесячного взноса меняется в течение срока кредитного договора. Тело кредита разделяется на равные части по числу месяцев. С каждым взносом в течение срока выплачивается часть тела и начисленные на остаток от предыдущего платежа проценты.

Размер ежемесячного платежа постепенно становится все меньше, так как уменьшается остаток. Также полная стоимость кредита становится меньше, чем при аннуитетной схеме. Однако, в этом случае размер переплат за весь срок труднее рассчитать самому. Такой способ подсчета применяется реже, чем аннуитетный.

Формула дифференцированного расчета выглядит так:

Платеж=(сумма кредита/срок в месяцах)+(остаток × процентная ставка/12)

Пример:

Сергей Кузнецов взял 100 000 рублей на 4 года по ставке 25% годовых.

Рассчитаем платежи за первые три месяца.

Первый месяц:

\(\frac{100 000}{48}+\frac{100 000 * 25\%}{12} = 2083.33+\frac{25000}{12}=2083.33+2083.33=4166.67\) рублей.

Остаток тела – 97 916,67 рублей

Второй месяц:

\(\frac{100 000}{48}+\frac{97 916,67 * 25\%}{12} = 2083.33+\frac{24479,17}{12}=2083.33+2039.93=4123.26 \) рублей

Остаток тела – 95 833,33 рубля

Третий месяц:

\(\frac{100 000}{48}+\frac{95 833,33 * 25\%}{12} = 2083.33+\frac{23 958,33}{12}=2083.33+1 996,53=4079.86\) рублей

Остаток тела – 93 750 рублей

На этом примере можно проследить, как уменьшается размер переплат в процессе погашения долга.

Как рассчитать проценты по вкладу без помощи работника банка?

Вполне понятно, что смысл банковского вклада – получение дохода в виде процентов. А как этот доход можно заранее подсчитать?

Самый простой случай – вклад на год без пополнения

Если депозит оформлен ровно на год с получением процентов в конце срока, определить сумму выплат очень просто.

Допустим, вклад на сумму 700 000 рублей открыт 15 июля 2014 года на 1 год под 9 процентов годовых.

Значит, 15 июля 2015 года вкладчик получит свои 700 тысяч плюс доход: 700 000 х 9 : 100 = 63 000 рублей.

Вклад на срок меньше или больше года без пополнения

Если те же 700 000 рублей положены на депозит под те же 9% годовых, но на 180 дней, или 6 месяцев, расчет будет чуть сложнее:

700 000 х 9 /100 / 365 (или 366) х 180 = 31068,50

где 365 или 366 – количество дней в конкретном году.

Вклад с пополнением

Усложним задачу и предположим, что открыт вклад с возможностью пополнения. Условия: вклад на сумму 500 000 рублей оформлен 15 июля 2014 года сроком на 1 год под те же 9% годовых.

10 декабря вклад пополнен на 200 000 рублей. Вопрос: какой доход получит вкладчик 15 июля 2015 года?

Предварительно придется тщательно подсчитать по календарю количество дней с 15 июля по 9 декабря, когда на вкладе лежала сумма 500 000 руб., и с 10 декабря по 14 июля, когда сумма увеличилась до 700 000 рублей. Итак, получаем:

- 500 000 рублей пролежали 148 дней;

- 700 000 рублей пролежали 217 дней.

Сложим для проверки 148 и 217, получим 365 – значит, дни подсчитаны правильно.

- 500 000 х 9 / 100 / 365 х 148 = 18 246,58 руб.

- 700 000 х 9 / 100 / 365 х 217 = 37 454,79 руб.

Всего сумма дохода: 18246,58+37454,79=55701,37 рублей.

https://youtube.com/watch?v=To-57yODMWI

Самый сложный случай – вклад с капитализацией

Капитализацией в банковском деле называют присоединение полученных процентов к первоначальной сумме вклада.

Рассмотрим еще один пример: те же 700 000 рублей положены на депозит на 1 год (365 дней) под 9% годовых, с ежемесячным начислением процентов. Эти проценты можно либо ежемесячно снимать, либо капитализировать.

Внимание!

При одинаковом проценте доход во втором случае будет больше. Посчитаем.

Доход за первый месяц: 700 000х9/100/365х30=5178,08 (30 — количество дней в месяце, может быть 31, в феврале 28 или 29).

Прибавляем полученные проценты к сумме вклада и считаем доход за второй месяц:

(700 000+5178,08)х9/100/365*30=5216,39

Третий месяц:

(700 000+5 178,08+5 216,39)х9/100/365х30=5254,97

И так далее. Если условно принять, что в каждом месяце 30 дней, то доход за год составит 64728,4 руб. Результат получится точный, особенно если исходить из реального количества дней в каждом месяце.

Предупреждение!

Нужно также иметь в виду: процент по вкладу с капитализацией обычно ниже, чем без нее.

Имеет смысл не только проконсультироваться с работником банка, но и самостоятельно посчитать и сравнить доходность разных вкладов.

Может оказаться, что выгоднее положить средства на депозит без капитализации, но под более высокий процент.

Пример первый – Капитализация процентов ежемесячно

Капитализация процентов ежемесячно

В этом случае, мы применяем формулу сложных процентов, так как капитализация процентов происходит ежемесячно.

Янв: S=(100 000 х 14 х 31 / 365) / 100S=1189,04 руб.

Далее, получившийся процент в размере 1189,04 руб., мы прибавляем к нашему первоначальному вкладу в размере 100.000 руб. Получаем 101 189,04 руб. Так выглядит ежемесячная капитализация. Дальше февраль рассчитываем аналогичным образом, не забывая про то, что в феврале 28 или 29 дней.

Фев: S=(101 189.04 х 14 х 28 / 365) / 100S=1086,74 руб. (сумма получилась меньше, так как в феврале было меньше дней, чем в предыдущем месяце). Прибавляем полученные проценты 1086.74 к 101189,04 = 102275,78 руб. И так далее, полученные проценты прибавляем к предыдущей сумме и расчет нового месяца делаем с учетом первоначального вклада и всех накопленных процентов.