Рассчитать переплату по кредиту

Содержание:

- Как рассчитать разные платежи по кредиту

- Что представляют собой аннуитетные или дифференцированные кредитные платежи

- Расчёт кредита на год: кредитный калькулятор03.

- Расчёт графика платежей в банке

- Возможные варианты уменьшения переплаты

- Что включает в себя переплата по кредиту

- Как рассчитать кредит самому?

- Платежи и проценты по кредиту

- Расчеты с помощью Excel

- Калькулятор кредита Выберу.Ру

- Способы уменьшения суммы переплаты по кредиту

- Расчет кредита

- График ежемесячных платежей

- Из каких затрат состоит переплата

- Способы снизить сумму

- Как рассчитать ежемесячный платеж?

- Что может рассчитать онлайн-калькулятор Сбербанка

- Как учитываются дополнительные расходы

- Подводим итоги

Как рассчитать разные платежи по кредиту

Существует две схемы, по которым рассчитываются займы в банке — аннуитетная и дифференцированная. Первый вариант предусматривает более дорогие кредиты, поскольку процент начисляется на весь объем ссуды. Второй вариант подразумевает процентную ставку по кредиту с учетом предыдущих выплат, поэтому такой заем будет немного дешевле. Можно пересчитать ссуду по двум формулам — аннуитетной и дифференцированной и убедиться в этом лично.

Оформить дифференцированный заем намного сложнее, поскольку банки теряют на этом свой заработок. В том случае, когда это удается, нужно внимательно прочитать договор и убедиться, что отсутствуют дополнительные платежи, которыми кредитор захочет компенсировать потерянные деньги.

Изучая кредитную информацию, заемщикам необходимо внимательно ознакомиться с требованиями и условиями банков. Во время подписания бумаг стоит перечитать все пункты и задать интересующие вопросы по полученному договору. Также стоит перепроверить ежемесячные платежи, размер которых вычисляется по формулам, указанным выше.

Аннуитетные платежи

Аннуитетные платежи подразумевают наличие выплат равными частями на протяжении всего срока кредитования. Обязательный взнос, который необходимо перечислять на счет кредитора, состоит из двух частей — тела и процентов от суммы кредита. Такой способ расчета в интересах банка, поэтому аннуитетные займы предоставляются в большинстве кредитных организаций и имеют оптимальную годовую ставку.

Правильно рассчитать взнос по аннуитетной схеме легче, поскольку весь долг делится на равные части. Определить объемы выплат и сравнить результат с графиком, выданным банком, должен каждый заемщик. Это позволит избежать таких ситуаций, когда клиент погасил весь заем, а некоторая задолженность осталась

Важно мониторить свой счет, платеж сохранять в личном кабинете или распечатывать квитанцию

Дифференцированные платежи

Дифференцированная система кредитования подразумевает изменение ежемесячных выплат в зависимости от остатка долга. Тело займа разделяется на равные части исходя из количества платежей, а процент высчитывается от объема средств, которые остались для погашения. Таким образом, с каждым месяцем кредитные выплаты, которые необходимо осуществить заемщику, уменьшаются.

Кредиторы редко используют дифференцированную систему, поскольку она снижает стоимость займа. Кроме того, при дифференцированном расчете проще погасить долг досрочно, что значит — меньше будет заработок у банковских компаний. Финансовым структурам выгоднее получать стабильный доход в месяц, чем предоставлять недорогое кредитование.

Для подсчета выплат в рамках дифференцированного кредитования лучше использовать таблицу, в которую будет занесена определенная сумма долга каждый месяц на весь срок займа. Какой бы репутацией ни славился банк, необходимо самостоятельно перепроверить график платежей и удостовериться, что нет никаких ошибок.

Что представляют собой аннуитетные или дифференцированные кредитные платежи

Банк начисляет проценты по кредиту ежемесячно, ориентируясь на величину кредитного остатка.

При аннуитетных платежах общая сумма кредита вместе с процентами сначала складываются, а затем делятся на период кредитования в месяцах. Исходя из этого, ежемесячный взнос будет одинаковым по размеру, однако часть основного долга в нем будет повышаться с каждым месяцем.

При дифференцированных платежах основной кредитный долг делится на период кредитования и в равных долях прибавляется к ежемесячному взносу, при этом проценты по кредиту ежемесячно прибавляются к данной части с учетом оставшегося общего долга. В данном случае клиент в самом начале периода кредитования вносит платежи по размеру выше, чем в конце срока, то есть они уменьшаются по мере истечения времени.

Расчёт кредита на год: кредитный калькулятор03.

Если Вы не знакомы со всеми условиями и хотите только примерно рассчитать кредит на год, Вам лучше воспользоваться кредитным калькулятором на главной станице. При вводе основных данных выберете между аннуитетным и дифференцированным видом платежа. Первый сегодня применяется чаще, поэтому устанавливается калькулятором автоматически. Для него характерен одинаковый размер ежемесячного платежа: сначала погашаются проценты, а потом уже тело кредита.

При краткосрочном кредитовании проще понимать аннуитетный платеж. Но выгодно ли это? У каждого из видов кредита есть свои преимущества. Если у Вас есть 5-10 минут на повышение финансовой грамотности, прочтите про расчет аннуитетного платежа и калькулятор дифференцированного платежа по кредиту.

Рассчитать кредит на 1 год можно с учетом изменяемой процентной ставки, но ее применение не характерно для краткосрочных кредитов. К сожалению, этого нельзя сказать про комиссии, которые в том или ином виде будут обязательным условием кредитного договора. В графе «единоразовые комиссии» укажите дополнительные сборы при оформлении кредита, например, страхование жизни. До недавнего времени активно применялись комиссии за открытие счета, оформление документов и прочий мусор, который добавлял 2-3% к стоимости займа. Ежемесячные комиссии сегодня практически не применяются, однако, комиссия за ведение счета или банковской карты вполне возможна. Посчитать их также возможно.

Комиссия 0,1 – 0,5% при небольшом сроке кредитования может показаться безобидной. Учтите, что иногда банки злоупотребляют этим и указывают в договоре «0,1 – 0,5% от первоначальной суммы кредита», а не от остатка. Это превращает условленные 17% годовых в колоссальные 30-40%.

Используйте кнопку «Погашение кредита досрочно», чтобы рассчитать кредит на год с учетом полного или частичного досрочного погашения. Эта функция реализована дополнительным окном, содержащим в себе возможность добавления нескольких внеплановых платежей.

По результатам расчетов Вы получите подробный график платежей по кредиту на 1 год. Распечатайте, сохраните или отправьте его на свою электронную почту с помощью кнопок под таблицей. На наш кредитный калькулятор можно рассчитывать, ведь он основан на формулах подсчета, предоставляемых ЦБ РФ. Мы не имеем заинтересованности в обмане пользователей, а хотим помочь понять, что кредит – это не так страшно, как было в худшие года перестройки или кризиса банковской системы начала 2000-х годов.

Расчёт графика платежей в банке

Вопрос актуальный и имеет несколько вариантов развития. Самый простой – это расчёт графика платежей на официальном сайте банка. Крупные банки внедрили эту функцию совсем недавно и основана она на трех показателях: сумма кредита, процент по кредиту и период кредитования. Это удобный способ рассчитать кредит, но в чём подвох?

- Низкий процент. Банк злоупотребляет подачей информации и всегда скрывает реальные проценты по кредиту. Простой рекламный ход, когда 11-12% годовых превращаются в 18-25%. Да, ставка такая есть, но только для зарплатных или действующих клиентов банка. И да, зачастую кредитный калькулятор банка автоматически ставит минимальную процентную ставку.

- Тип кредита. Аннуитетный или дифференцированный. Некоторые банки злоупотребляют этими понятиями, автоматически выставляя аннуитетный тип кредитования. Но, что если Ваш кредит ипотека и у Вы хотите погасить кредит досрочно? Подробнее о двух типах кредита мы написали в этой статье.

- Страхование жизни. К примеру, Россельхозбанк обязал нас оформить страхование жизни. Сумма кредита составляла 550 000 рублей на 5 лет. А сумма страхования составила 55 000 рублей, то есть 11 000 рублей в год. Это законно? Да, ведь никто не заставляет нас брать кредит именно здесь, возьмите в другом месте.

Есть ещё много нюансов, которые мы не можем описать в рамках одной статьи. Мы специально выделяем активными ссылками материалы, которые Вам желательно прочитать и сопровождаем каждый из них примерами из реальной жизни. Потратив 20-30 минут на их прочтение, Вы будете лучше понимать, как устроена система кредитования в России не станете жертвой обмана.

Может ли банк не рассчитывать график платежей?

Может! По закону банк обязан предоставить исчерпывающие данные по Вашему кредиту, включая множество значений. Все они указаны в договоре и ещё буквально 2-3 года назад было именно так. Только некоторые банки предоставляли график платежей или давали открытый доступ к кредитному калькулятору

Мы не будем заострять на этом внимание, так как Вы находитесь на сайте кредитного калькулятора, где этот график можно получить за несколько простых действий. Вам лишь надо внимательно ознакомиться с договором и самим составить график платежей на нашем или ином сайте

Возможные варианты уменьшения переплаты

Большая кредитная нагрузка является одной из самых популярных денежных проблем россиян. Люди набрали кредитов и платят по ним большие проценты. В настоящий момент существует 3 основных способа уменьшения переплаты по кредиту

- Досрочное погашение

- Рефинансирование

- Экономия на различных комиссиях, страховке, налоговых вычетах от государства, материнский капитал, вклады, изменение процентной ставки, возврат страховки при досрочном погашении.

Других вариантов просто напросто нет! Всякую там реструктуризацию, изменение процентной ставки, кредитные каникулы… конечно стоит рассматривать, но практически эти варианты не реальны или же эти продукты одобряют не всем. Банки не сильно хотят уменьшать ставки по существующим кредитам, т.к. это лишает их дохода.

Каждый из этих способов рассматривает отдельного рассмотрения, имеет свои нюансы. Для конкретного человека нужно подбирать вариант погашения.

У нас есть параметры кредита и чтоб уменьшить переплату — их нужно поменять следующим образом:

- Сумма долга — снизить как можно скорее

- Ставка — снизить как можно скорее

- Срок кредитования — уменьшить

- Тип платежей — по возможности дифференцированные

Что включает в себя переплата по кредиту

Переплата по кредиту — это совокупная сумма, которую клиент будет должен выплатить банку сверх возврата займа. Переплата рассчитывается с учётом:

- одноразовой комиссии за выдачу кредитных средств;

- страховки (на случай форс-мажорной невозможности погасить кредит);

- аннуитетного платежа (регулярный платёж за пользование деньгами банка);

- процентной ставки по кредиту.

В случае ипотечного кредита также дополнительно нужно считать: расходы на нотариуса, страховку, оценку недвижимости и госпошлину. Досрочный платёж по ипотеке тоже может предполагать дополнительные траты. При оформлении автокредита также придётся оплачивать пошлину за регистрацию транспортного средства и страхование.

Перечисленные дополнительные выплаты добавляются к процентам по займу. Чем длительнее срок кредита, тем на более высокую переплату приходится рассчитывать. За досрочное погашение банк также иногда требует комиссию.

Как рассчитать кредит самому?

Сумму процентов, необходимую к погашению в следующий отчетный период, можно подсчитать по следующей формуле:

Сумма к погашению = Сумма кредита * ставку процента * срок займа в днях / 365 (количество дней в году).

Рассмотрим на конкретном примере:

Взяв в долг сумму 10000 рублей на 1 год под ставку 20% годовых, получим 10000 * 0,2 * 365 / 365 = 2000 рублей комиссии придется заплатить за пользование кредитом.

Подставив вместо нуля во второе значение единицу, получим 12000 – это вся сумма, которую необходимо будет вернуть условному кредитному учреждению, включая проценты.

Эта формула является приблизительной, но с её помощью можно будет предположить свои траты, в том числе и ежемесячные, и остановить своё внимание на оптимальном для себя предложении. Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы

Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы.

Простые знания компьютера и прикладной программы Excel помогут однократно вставить формулу и рассчитывать кредит согласно уменьшению основной доли и процентов нарастающим итогом.

Все расчёты могут быть произведены специальным кредитным калькулятором, при этом пользователю следует ввести следующие параметры будущего кредита:

- Сумма кредита.

- Наименование валюты.

- Процентная ставка, заявленная банком.

- Срок, на который одалживаются деньги.

- Наименование типа платежа.

- Начало выплаты по кредиту с указанием даты и месяца.

Целесообразно в параметре пункта 5 рассчитать оба способа оплаты и произвести их сравнение.

Аннуитетные платежи

Данный вид платежа был позаимствован из опыта европейских стран, где подобные платежи применялись еще до того времени, когда были придуманы расчетные карты в сегодняшнем их понимании. Такой платеж позволял приобретать в долг в основном недвижимость и автомобили. При таком типе платежей можно рассчитываться точно в срок, прописанный в кредитном договоре, суммами, которые были обговорены заранее. Приобретая товар в кредит, покупатель точно знал, сколько и когда ему придется выплатить банку, мог планировать свои расходы, подстраивая свои финансовые накопления под такой кредит.

Недостатком такого кредита является тот момент, что большая часть ежемесячной оплаты идет на выплату процентов по кредиту. Это очень выгодно банкам, так как свои деньги, то есть те, которые были выданы дебитору уже давно получены. А большую часть платы по кредиту заимодатель просто получает премию за выдачу денежных средств в долг.

Такие кредиты применяются в основном при:

- ипотечном кредитовании;

- продажах автомобилей в залог;

- выдаче потребительских кредитов в магазинах;

- кредитовании индивидуальных предпринимателей на старт-ап нового проекта.

Наиболее распространенным примером аннуитетного платежа является рассрочка в магазинах бытовой электроники по схеме «0 рублей сейчас и 24 месяца оплаты фиксированной суммы».

Итак, среди преимуществ аннуитетного платежа можно выделить:

- фиксированные сроки оплаты;

- возможность планирования бюджета;

- знание затрат на будущие периоды.

Дифференцированные платежи

Это такие платежи, которые уменьшаются с течением времени при добросовестной оплате кредита. Происходит это в связи с тем, что уменьшается сумма основного кредита, как следствие, уменьшаются и проценты, которые должник выплачивает только за ту часть кредита, которая не закрыта в банке или другом кредитном учреждении.

Показатели значений платежа по основному кредиту не меняются весь срок пользования и оплаты по кредиту, а вот проценты уменьшаются ежемесячно на сумму погашенной каждый месяц части основного кредита.

Такой вид платежа при краткосрочном кредитовании снижает показатель средств, отдаваемых банку за проценты, использованные при получении кредита. То есть, заемщик платит как за свои же деньги, а не за их увеличение на размер процентной ставки по кредиту.

Среди минусов можно отметить, что нелегко найти кредитное учреждение, предлагающее такой вид рассрочки платежа. Банкам гораздо выгоднее «делать деньги из воздуха», в данном случае из процентов, а не позволять клиенту долгое время расплачиваться за те средства, которые формально находятся в его распоряжении.

Также к минусам относится сравнительно большая, по сравнению с аннуитетными платежами, первоначальная сумма оплаты. Такую форму кредитования могут позволить себе состоятельные заемщики.

Платежи и проценты по кредиту

Тип платежа соискатель выбирает сам, исходя из периодичности и размера личных финансовых поступлений. Аннуитетные и дифференцированные выплаты имеют существенные отличия, которые определяют их достоинства и недостатки.

Аннуитетный

Клиент совершает фиксированные ежемесячные взносы, первая часть которых идёт на погашение процентов по договору, вторая – уменьшает тело кредита. Проценты начисляются на фактическую сумму долга, а она с каждым периодом уменьшается, в последующих выплатах соотношение частей будет изменяться. При этом сумма основного платежа останется неизменной.

Кредитный калькулятор при выборе аннуитета по заданным соискателем параметрам рассчитывает:

- Процентную ставку за платёжный период, чаще всего это 1 месяц (ПСМ). Вычисляется следующим образом: ПСГ/100/12 (количество месяцев в году).

- Коэффициент аннуитета (КА) по формуле, где * — степень, равная общему количеству платежей:

ПСМ x (1 + ПСМ) *

(1 + ПСМ) * — 1

- Сумму аннуитетного платежа (АП), которая равна: ОД x КА.

- Проценты (СП) по формуле, где СЗ – размер фактической задолженности, которая в первом взносе всегда равна ОД: СЗ x ПСМ.

- Их долю (ДСП): АП – СП.

- Долю погашения ОД (ДОД): АП – ДСП.

Анализ расчётов, диаграммы и графика онлайн-сервиса Сбербанка покажет, что аннуитетный тип наиболее выгоден для финансового учреждения (переплата выше, чем при дифференцированном). Но он удобен для клиентов, которые получают стабильный фиксированный доход.

Дифференцированный

На практике данный тип платежей применяется для ипотечных кредитов, но нередко банки используют его для потребительских программ. Главное отличие – стабильное уменьшение суммы ежемесячного платежа на протяжении всего срока действия договора. Основная финансовая нагрузка приходится на первые месяцы. Доля погашения ОД остаётся фиксированной для каждого периода, а размер процентов уменьшается.

Алгоритм расчёта параметров кредита с дифференцированным типом выплат для онлайн-калькулятора выглядит проще и состоит из вычислений:

- Доли платежей, ежемесячно погашающих ОД – соотношение ОД и количества периодов срока кредитования (количество месяцев).

- Доли процентов: произведение фактического ОД на ПСМ.

- Размер дифференцированного платежа (ДП) для каждого периода: сумма доли процентов и ОД.

Проценты так же начисляются на остаток ОД, то есть их сумма становится меньше с каждым периодом.

Анализ результатов кредитного калькулятора покажет, что при строгом соблюдении графика выплат, дифференцированный тип предпочтительнее для некоторых клиентов, так как уменьшает переплату по продукту.

С помощью формул, соискатель может провести все расчёты по кредиту самостоятельно, но проще доверить эту работу кредитному калькулятору.

Расчеты с помощью Excel

Чтобы рассчитать платежи по аннуитетному кредиту (а затем и переплату) в Excel, нужно:

- Создать новую таблицу.

- В любой ячейке ввести выражение «=ПЛТ(месячная процентная ставка; количество месяцев погашения займа; -величина займа)».

Excel — это универсальный вычислительный инструмент, который часто используют кредиторы.

Так рассчитывается ежемесячный платеж. Чтобы вычислить переплату, нужно умножить величину платежа на количество месяцев, выделенных для выплаты, и вычесть из произведения размер займа.

Для расчета платежей по дифференцированному кредиту нужно использовать функцию ПРОЦПЛАТ, аргументы которой следующие:

- Ставка за весь период.

- Номер периода выплаты (1 месяц, 2 месяца и т.д.).

- Общие число месяцев для погашения.

- Величина кредита.

Калькулятор кредита Выберу.Ру

Чтобы рассчитать график платежей с помощью кредитного калькулятора, пройдите следующие несколько шагов:

- Введите интересующую вас сумму и валюту, в которой хотите ее получить;

- Введите удобный срок погашения;

- Укажите размер процентной ставки, на которую вы хотели бы рассчитывать;

- Выберите схему оплаты – аннуитентную или дифференцированную;

- Кликните «Рассчитать доходы».

На странице появится график платежей, рассчитанный с учетом введенных вами параметров. В нем будет указана дата платежа, размер основного долга и начисленные проценты, а также остаток задолженности в каждом следующем месяце после оплаты кредита.

Полученный график можно сохранить в формате Excel или PDF. Кроме того, кредитный калькулятор позволяет подобрать потребительские кредиты от банков Троицка, подходящие под введенные вами условия. Для этого просто нажмите кнопку «Подобрать кредит».

Однако стоит отметить, что полученные с помощью онлайн калькулятора данные могут не соответствовать данным, которые рассчитает для вас сотрудник банка при обращении за кредитом. Дело в том, что условия займа варьируются в каждой кредитной организации, и зависят от многих факторов: от возраста заемщика, предоставленных документов, наличия залога и т.д.

Способы уменьшения суммы переплаты по кредиту

Для снижения суммы переплаты по кредиту необходимо руководствоваться следующими действенными методами:

Закрыть кредит раньше срока или вносить платежи, выше минимальных. Тогда заемщик выплатит финансовому учреждению меньше процентов. Даже если в самом начале кредитного периода вносить суммы немного выше, чем размер регулярного взноса, то при этом возможно неплохо сэкономить. Дело в том, что проценты ежемесячно начисляются на оставшуюся сумму долга, а любые взносы досрочно снижают этот остаток.

Рефинансирование кредита по меньшей процентной ставке. Эта процедура также снижает сумму переплаты. Однако необходимо учитывать все дополнительные затраты при сделке с новым кредитором, поскольку иногда они могут приблизить выгоду к нулю.

Своевременное внесение платежей играет важную роль, так как за их просрочку банк на заемщика налагает штрафы, начисляет пени, а также отмечает данный факт в кредитной истории клиента.

Необходимо проверить обязательность страховки по кредитному соглашению. Когда страховка является обязательной, согласно условиям договора, то заемщик может при ее выборе изучить предложения нескольких страховых организаций для определения наиболее выгодного. Не стоит бояться потребовать скидку или поменять страховщика, ведь выгода при этом может быть ощутима.

Своевременная отправка информации о страховке. Как правило, страховые компании взимают со своих клиентов плату сразу за год. По этой причине банк обязует клиентов предоставлять сведения об оплате ежегодно. При невыполнении этого обязательства в отношении заемщика могут быть применены санкции. Кроме того, бывают случаи, когда погашение кредита по повышенному проценту является более выгодным, чем приобретение страховки каждый год. Поэтому заемщикам всегда стоит помнить о возможных рисках, которые могут возникнуть перед ними.

Оформите кредит рядом с домом или в банке с возможностью внесения онлайн-платежей

Это касается заемщиков, для которых представляют особую важность даже минимальные затраты. Например, когда поездка до финансовой организации составляет ежемесячно 50 – 100 рублей, а 200 рублей нужно оплатить за комиссию в ближайшем банкомате стороннего банка

Если кредит взят на большой срок, то эти незначительные траты с временем преобразуются в довольно круглую сумму.

Расчет кредита

График ежемесячных платежей

Сохранить в pdf Сохранить в Excel Распечатать Cсылка на расчет

| Дата платежа | Остаток задолженности, ₽ | Начисленные %, ₽ | Платеж в основной долг, ₽ | Сумма платежа, ₽ |

|---|---|---|---|---|

| 18.10.2021 | 200 000,00 | 1 972,60 | 4 670,26 | 6 642,86 |

| 18.11.2021 | 195 329,74 | 1 990,76 | 4 652,10 | 6 642,86 |

| 18.12.2021 | 190 677,64 | 1 880,66 | 4 762,21 | 6 642,86 |

| 18.01.2022 | 185 915,43 | 1 894,81 | 4 748,05 | 6 642,86 |

| 18.02.2022 | 181 167,38 | 1 846,42 | 4 796,44 | 6 642,86 |

| 18.03.2022 | 176 370,93 | 1 623,58 | 5 019,28 | 6 642,86 |

| 18.04.2022 | 171 351,65 | 1 746,38 | 4 896,48 | 6 642,86 |

| 18.05.2022 | 166 455,17 | 1 641,75 | 5 001,11 | 6 642,86 |

| 18.06.2022 | 161 454,06 | 1 645,50 | 4 997,36 | 6 642,86 |

| 18.07.2022 | 156 456,70 | 1 543,13 | 5 099,73 | 6 642,86 |

| 18.08.2022 | 151 356,97 | 1 542,60 | 5 100,26 | 6 642,86 |

| 18.09.2022 | 146 256,71 | 1 490,62 | 5 152,25 | 6 642,86 |

| 18.10.2022 | 141 104,46 | 1 391,72 | 5 251,15 | 6 642,86 |

| 18.11.2022 | 135 853,31 | 1 384,59 | 5 258,27 | 6 642,86 |

| 18.12.2022 | 130 595,04 | 1 288,06 | 5 354,80 | 6 642,86 |

| 18.01.2023 | 125 240,24 | 1 276,42 | 5 366,44 | 6 642,86 |

| 18.02.2023 | 119 873,80 | 1 221,73 | 5 421,13 | 6 642,86 |

| 18.03.2023 | 114 452,66 | 1 053,59 | 5 589,27 | 6 642,86 |

| 18.04.2023 | 108 863,39 | 1 109,51 | 5 533,35 | 6 642,86 |

| 18.05.2023 | 103 330,04 | 1 019,15 | 5 623,72 | 6 642,86 |

| 18.06.2023 | 97 706,33 | 995,80 | 5 647,06 | 6 642,86 |

| 18.07.2023 | 92 059,26 | 907,98 | 5 734,88 | 6 642,86 |

| 18.08.2023 | 86 324,38 | 879,80 | 5 763,06 | 6 642,86 |

| 18.09.2023 | 80 561,32 | 821,06 | 5 821,80 | 6 642,86 |

| 18.10.2023 | 74 739,52 | 737,16 | 5 905,71 | 6 642,86 |

| 18.11.2023 | 68 833,82 | 701,54 | 5 941,32 | 6 642,86 |

| 18.12.2023 | 62 892,50 | 620,31 | 6 022,55 | 6 642,86 |

| 18.01.2024 | 56 869,94 | 579,61 | 6 063,26 | 6 642,86 |

| 18.02.2024 | 50 806,69 | 517,81 | 6 125,05 | 6 642,86 |

| 18.03.2024 | 44 681,64 | 426,01 | 6 216,86 | 6 642,86 |

| 18.04.2024 | 38 464,78 | 392,02 | 6 250,84 | 6 642,86 |

| 18.05.2024 | 32 213,94 | 317,73 | 6 325,14 | 6 642,86 |

| 18.06.2024 | 25 888,81 | 263,85 | 6 379,01 | 6 642,86 |

| 18.07.2024 | 19 509,80 | 192,43 | 6 450,44 | 6 642,86 |

| 18.08.2024 | 13 059,36 | 133,10 | 6 509,76 | 6 642,86 |

| 18.09.2024 | 6 549,60 | 66,75 | 6 549,60 | 6 616,35 |

Показать все

Из каких затрат состоит переплата

Многие заемщики думают, что любой кредит представляет собой основной долг и проценты. Однако дело обстоит не совсем так, поскольку в состав кредита входят также дополнительные расходы:

- Единовременный взнос для снижения процентной ставки.

- Страховка на кредит.

- В случае, если кредит является ипотечным – расходы на оценку недвижимости.

- При необходимости оформления некоторых доверенностей потребуются нотариальные услуги.

- Комиссия за аккредитив, то есть банковское посредничество в сделке.

- Комиссия за снятие наличных средств с кредитной карты.

- Начисление штрафов и пеней при несоблюдении графика регулярных платежей.

- Начисление комиссии за внесение денежных средств через иные финансовые организации.

Наибольшее число дополнительных расходов относятся к ипотечному кредитованию, а меньше всего их у кредитных карт. Кроме того, если вникать в мелочи, то цена проезда до кредитной организации так или иначе относится к переплате за кредит, однако эти затраты не учитываются.

Для того, чтобы вычислить сумму переплаты по кредиту без дополнительных расходов, следует знать такие показатели, как:

- Размер процентной ставки по кредиту.

- Полный срок кредитования.

- Вид регулярных платежей – аннуитетные или дифференцированные.

Способы снизить сумму

Вопросы, связанные с уменьшением размера погашения, возникают при обострении ситуации. Зачастую это связано с тем, что денег для погашения кредита нет, а сроки выходят

Очень важно перед этим рассчитать стоимость возможной пени, чтобы быть готовым к самым непредсказуемым ситуациям

Всего существует три основных способа, как уменьшить переплату.

- Реструктуризация.

- Пролонгация.

- Рефинансирование.

Реструктуризация представляет собой услугу, применяемую к заёмщикам в том случае, если они обанкротились и не имеют возможности полностью выплатить взятый долг. Это считается самым популярным методом среди людей, попавших в дефолт.

Пролонгированный способ – это возможность получить долгосрочную отсрочку для погашения. Сумма выплаты уменьшается, а сроки продлеваются. Однако, несмотря на заманчивое предложение, это не совсем выгодный выход из неприятной ситуации для должника.

Рефинансирование – это возможность оформить новый кредит, чтобы погасить существующий. Банки зачастую готовы понизить процент годовых в таких ситуациях.

Как рассчитать ежемесячный платеж?

Прежде всего, следует отметить, что существует два варианта ежемесячных платежей:

- Аннуитетные. Данная схема погашения кредита предусматривает регулярные выплаты равного размера на протяжении всего срока действия займа. Следствием применения такого варианта является одинаковая финансовая нагрузка на заемщика;

- Дифференцированные. Размер ежемесячной выплаты рассчитывается с учетом оставшейся на данный момент задолженности по кредиту. В результате использования такого варианта погашения займа финансовая нагрузка на клиента банка постепенно сокращается.

Различия между двумя схемами приводят к достаточно существенной разнице между размером ежемесячного платежа и, следовательно, итоговой сумме переплаты, поэтому их обязательно необходимо учитывать при выборе подходящего варианта кредита

Важно отметить, что сегодня существует несколько вариантов расчета величины регулярных платежей по ссуде

Что может рассчитать онлайн-калькулятор Сбербанка

Для соискателей решающую роль при выборе банковского продукта играют три фактора:

- Низкая процентная ставка.

- Минимальный размер переплат.

- Удобный график выплат.

Выполнить предварительные расчёты самостоятельно могут не все, поэтому онлайн-сервис крупнейшего банка РФ пользуется неизменной популярностью. Он позволяет частным лицам автоматически:

- рассчитать ежемесячный платёж;

- общую переплату;

- экономию при досрочном погашении;

- составить график погашения.

Диаграмма соотношения частей процентов и основного долга в ежемесячных выплатах поможет понять, как будет изменяться их структура на протяжении всего договора.

Переплата

Понятие включает в себя все расходы, которые предстоит понести клиенту, за исключением основного долга (ОД), то есть суммы кредита. Размер переплаты зависит от:

- Суммы ОД.

- Срока кредитования.

- Процентной ставки.

- Типа ежемесячных платежей.

- Размера всех дополнительных комиссий (за услуги, обслуживание, страхование).

Достаточно ввести параметры в поля онлайн-калькулятора и расходы заёмщика станут очевидными. В Сбербанке переплата зависит только от процентной ставки. Дополнительные комиссии, скрытые платежи отсутствуют. Услуга страхования не является обязательной при подписании договора, но рекомендуется, чтобы клиент смог исполнить обязательства по договору даже в непредвиденной ситуации.

Как учитываются дополнительные расходы

Для максимально точного вычисления переплаты помимо процентов необходимо учитывать и иные затраты, такие как поездки в финансовую организацию, оформление страховки, досрочное закрытие долга и другие.

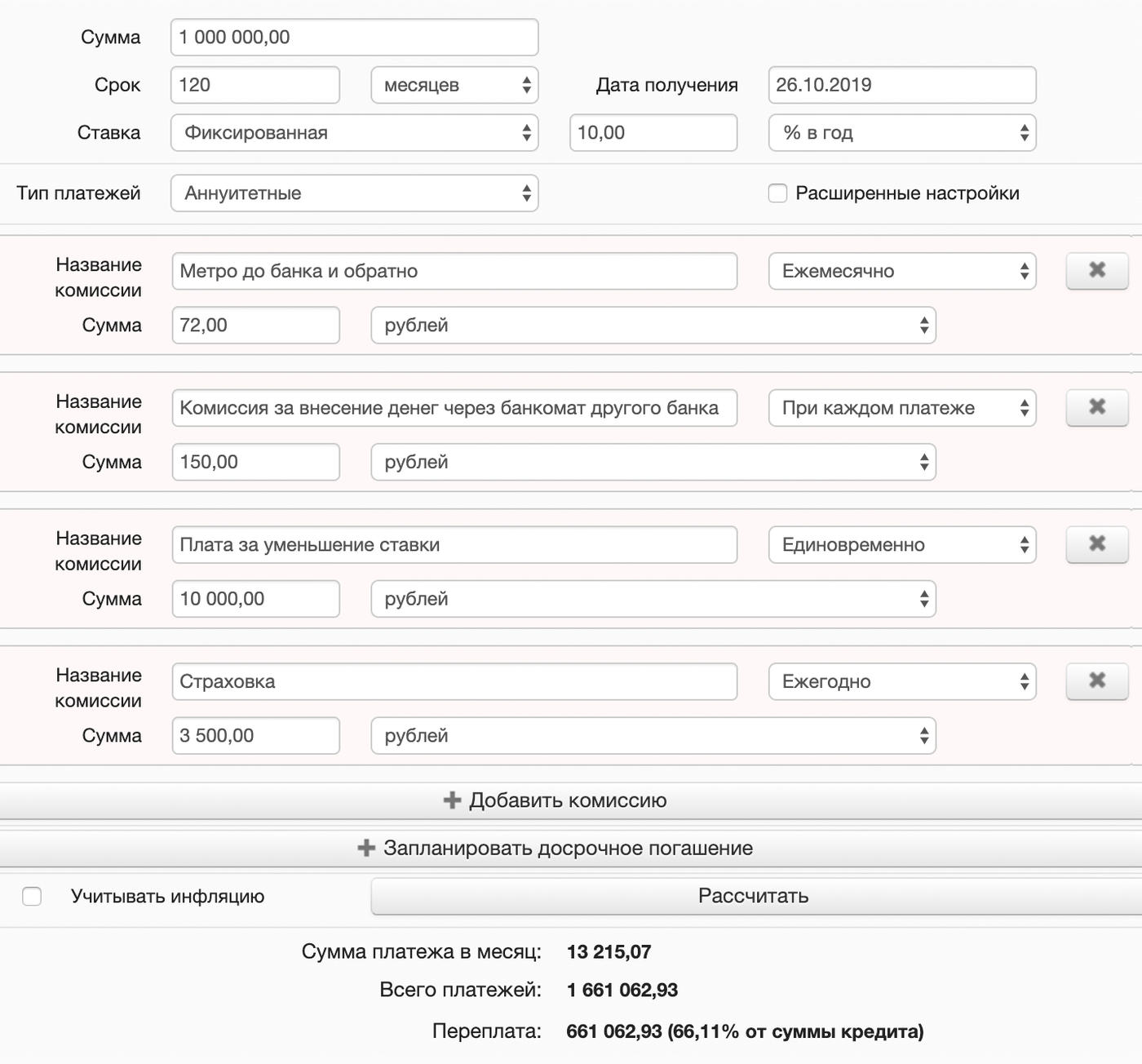

Это можно сделать также при помощи кредитного калькулятора, производящего учет различных комиссий. В соответствующие поля следует внести все известные показатели. Примерный интерфейс калькулятора выглядит так:

Что оказывает влияние на размер переплаты:

- Ставка процента по кредиту.

- Разновидность взносов – аннуитетный или дифференцированный.

- Период кредитования.

- Дополнительные расходы.

Подводим итоги

На размер переплаты по кредиту влияют следующие факторы: исходная сумма (тело долга), срок погашения заёмщиком своих обязательств, годовая процентная ставка, тип платежей и дополнительные условия. Платежи бывают двух видов: аннуитетные и дифференцированные. В первом случае кредитополучатель каждый месяц перечисляет банку одинаковые суммы; во втором — они каждый месяц уменьшаются.

При расчёте переплаты по аннуитетным платежам ключевым фактором является показатель убывающей прогрессии. При использовании дифференцированных платежей — показатель суммы переплаты по телу кредита.

Любой студент-экономист знает, что кредитование коммерческими банками осуществляется на основании трех принципов: срочность, возвратность и платность.

Обдумывая свое решение о получении кредита в том или ином банке каждый человек уделяет внимание именно последнему фактору – платности. Кредит всегда имеет свою стоимость

Она является той самой выручкой, которую получает банк от своих клиентов после погашения займа, выданного ему Центральным банком. Очевидно, что процент по каждой ссуде должен быть выше, чем процент, под который ЦБ кредитует финансовые учреждения

Кредит всегда имеет свою стоимость. Она является той самой выручкой, которую получает банк от своих клиентов после погашения займа, выданного ему Центральным банком. Очевидно, что процент по каждой ссуде должен быть выше, чем процент, под который ЦБ кредитует финансовые учреждения.

Для заемщика платность кредита представляет собой сумму переплаты, которую за время займа он вынужден заплатить банку сверх первоначальной суммы кредита.

Для того, что не стать клиентом недобросовестного финансового учреждения, нужно заранее рассчитать и сопоставить ключевые показатели кредитования в различных банках. Остановимся на детальном рассмотрении вопроса о том, как рассчитать переплату по кредиту.

Кредитование – не самый простой для понимания обывателя экономический процесс . Банки, нередко, зная о слабой осведомленности своих потенциальных клиентов, не договаривают о многих условиях кредита, скрытых платежах и комиссиях.

Кредитование – не самый простой для понимания обывателя экономический процесс . Банки, нередко, зная о слабой осведомленности своих потенциальных клиентов, не договаривают о многих условиях кредита, скрытых платежах и комиссиях.

Итак, в общую сумму кредита включаются следующие показатели:

- Основной долг;

- Проценты за весь период пользования кредитом;

- Стоимость обслуживания кредитного счета или выпуска кредитной карты;

- Иные комиссии и платежи.

Коммерческие банки часто вынуждают клиентов страховать свои займы, предлагая им подписать коллективный договор страхования с четко определенной банком страховой компанией.

Коммерческие банки часто вынуждают клиентов страховать свои займы, предлагая им подписать коллективный договор страхования с четко определенной банком страховой компанией.

По этому договору у Вас, как правило, единоразово в момент выдачи кредита будет списан страховой платеж.

При досрочном погашении кредита страховой платеж за весь период кредитования возвращен Вам не будет . Судебная практика по данному вопросу опирается на подписанное клиентом соглашение сторон по страхованию.

Большая часть банков вовсе не сотрудничает с клиентами без страхования. Это нужно учитывать, делая выбор в пользу конкретного финансового учреждения.

Как правило, чем больше и надежней банк, тем меньше навязанных услуг и скрытых платежей таится в договорах кредитования. В микрофинансовых учреждениях и мелких банках содержится целый спектр комиссий и огромных штрафных санкций за просрочку по кредиту.

Итак, наиболее часто встречаемыми иными платежами по пользование кредитом являются:

Все эти существенные или незначительные платежи в совокупности представляют собой ту самую переплату по кредиту.

Это интересно: Как продать кредитную карту клиенту — разбираем во всех подробностях