Калькулятор расчёта процентов по договору займа или коммерческого кредита

Содержание:

- Порядок расчета

- Как рассчитать проценты по полученному займу (кредиту)

- Пример расчета процентов по займу

- Преимущества калькулятора

- Проценты за пользование займом по статье 809 ГК РФ

- Начисление каждую неделю

- Как рассчитать проценты по договору займа в валюте

- Как рассчитать кредит самостоятельно

- Как рассчитываются проценты за просрочку

- Другой случай, когда происходит неисполнение денежного обязательства.

- Учет займов в 1С 8.3 Бухгалтерия

- Заключение

Порядок расчета

В договоре займа практически всегда указывается размер платы за использование предоставленных средств. Если об этом в документе ничего не сказано, проценты будут выплачиваться согласно текущей ставке рефинансирования.

Договор займа может быть безвозмездным только если это четко прописано в документе. Вопрос о том, как правильно рассчитать проценты по договору займа, может возникнуть, если заемщик желает убедиться в правильности всех подсчетов платежей, или же если величина переплаты вообще не была определена заранее.

Самостоятельный расчет процентов осуществляется на основе информации, содержащейся в документах, а именно:

- суммы предоставленных средств;

- процентной ставки (ежедневной, ежемесячной или годовой);

- срока предоставления средств (календарные дни, за которые начисляются проценты);

- переплата (если указывается);

- количество дней в текущем году и конкретном месяце.

Если документом предусмотрено начисление процентов за нарушение сроков, производить расчет нужно, исходя из данной ставки.

Как рассчитать проценты по полученному займу (кредиту)

Размер процентов

Размер процентов по займу (кредиту) можно указать в договоре. Если такой оговорки нет, организация должна выплатить заимодавцу (кредитору) проценты по ставке рефинансирования, действующей на дату возврата займа (или его части).

Заем может быть предоставлен без условия об уплате процентов (в отличие от кредитов). Если заимодавец предоставил беспроцентный заем, это условие должно быть прямо указано в договоре. Исключение – займы, предоставленные в натуральной форме. По умолчанию они являются беспроцентными. Но если заимодавец намерен получить с организации проценты, их размер и порядок уплаты следует предусмотреть в договоре.

Порядок уплаты

Порядок уплаты процентов можно указать в договоре. Но если это условие отсутствует, организация должна выплачивать проценты ежемесячно до полного погашения займа (кредита). Это следует из положений статей 809, 819 и 822 Гражданского кодекса РФ.

Таким образом, размер и периодичность уплаты процентов полностью зависят от условий, на которых организация и заимодавец (кредитор) заключили договор займа (кредита).

Форма уплаты процентов

По договору займа проценты можно заплатить как в денежной, так и в натуральной форме (п. 1 ст. 809 ГК РФ). Аналогичное правило распространяется на товарные кредиты (ст. 822 ГК РФ). По кредиту в денежной форме предусмотрена уплата процентов только деньгами (безналичным способом) (п. 1 ст. 819 ГК РФ, п. 3.3 Положения ЦБ РФ от 26 июня 1998 г. № 39-П).

Расчет процентов по займу

Проценты по займу рассчитывают стороны сделки, исходя из условий договора (п. 1 ст. 809 ГК РФ). Чтобы рассчитать проценты по полученному займу, определите:

— сумму займа, на которую начисляются проценты; — ставку процентов (годовую или месячную); — количество календарных дней в периоде, за который начисляются проценты.

Как правило, в расчете нужно учесть действительное число календарных дней в году – 365 или 366 и, соответственно, в месяце – 30, 31, 28 или 29 дней. Проценты следует начислить со дня, следующего за днем предоставления займа, по день его возврата включительно. Такой порядок подтвержден пунктом 3.14 Положения ЦБ РФ от 4 августа 2003 г. № 236‑П. Для организаций он не является обязательным, поэтому в договоре можно предусмотреть и другой порядок (например, установить фиксированную сумму процентов).

Величину процентов по полученному займу определите так:

Проценты по полученному займу = × Количество календарных дней в периоде, за который начисляются проценты

Пример расчета процентов по денежному займу, полученному от сотрудника

31 января в связи с нехваткой денег на выдачу зарплаты единственный учредитель (он же – генеральный директор) ООО «Торговая фирма Гермес» А.В. Львов предоставил организации процентный заем в сумме 200 000 руб. Заем предоставлен наличными под 20 процентов годовых. Изменение процентной ставки по займу не предусмотрено. По договору организация обязана вернуть заем наличными 16 апреля этого же года и одновременно выплатить Львову всю сумму начисленных процентов.

В бухучете проценты начисляются ежемесячно. Сумма процентов составила:

– за февраль: 200 000 руб. × 20% : 365 дн. × 28 дн. = 3068 руб.;

– за март: 200 000 руб. × 20% : 365 дн. × 31 дн. = 3397 руб.;

– за апрель: 200 000 руб. × 20% : 365 дн. × 16 дн. = 1753 руб.

Расчет процентов по кредиту

Проценты по кредиту рассчитает банк (кредитная организация) (п. 3.5 Положения ЦБ РФ от 26 июня 1998 г. № 39-П). Порядок начисления процентов по выданным кредитам установлен Положением ЦБ РФ от 26 июня 1998 г. № 39-П.

Данным Положением предусмотрены четыре способа начисления процентов:

— по формуле простых процентов; — по формуле сложных процентов; — с использованием фиксированной процентной ставки; — с использованием плавающей процентной ставки.

Способ начисления процентов должен быть прописан в кредитном договоре. Если в договоре не указан способ начисления процентов, то проценты начислят по формуле простых процентов с использованием фиксированной процентной ставки.

Такой порядок прописан в пункте 3.9 Положения ЦБ РФ от 26 июня 1998 г. № 39-П.

Проценты за пользование кредитными средствами банки начисляют на остаток задолженности по основному долгу, который учитывается на лицевом счете организации на начало операционного дня (п. 3.5 Положения ЦБ РФ от 26 июня 1998 г. № 39-П). Для расчета суммы процентов учитываются:

— фактическое количество дней пользования кредитом; — сумма кредита; — процентная ставка; — число календарных дней в году. .

Пример расчета процентов по займу

Павел Петрович решил оформить займ в микрофинансовой компании на 30 000 рублей в 2019 году. Период выплат – 30 дней. Процентная ставка – 0,9% в день.

Для начала рассчитаем, какой процент займа в год:

формула расчета процентов по займу

Переходим к основной формуле:

пример расчета процентов по займу

Павел Петрович должен заплатить за услугу микрокредитования 8 100 рублей. А общая сумма задолженности – 38 100 рублей.

Формула может пригодиться даже в том случае, если оформляется займ без процентов. Ведь такие щедрые бесплатные предложения МФО делают однократно для новых клиентов или для постоянных заемщиков. При повторном обращении придется заплатить за использование денег – до 1% в день.

При досрочном погашении займа важно узнать, какой период учитывает компания:

- указанный в договоре;

- от выдачи денег до дня досрочного погашения.

Расчет займа с помощью калькулятора процентов

Самостоятельные действия по формуле хороши тем, что механизм расчета становится более понятным. Можно вникнуть и не допускать ошибок со стороны микрофинансовых компаний. Но при этом можно самостоятельно сделать неправильный расчет и получить неверный результат.

Для получения точного независимого результата можно воспользоваться калькулятором расчета процентов по займу на сайте. Это онлайн сервис, который автоматически считает проценты исходя из заданных индивидуальных условий. Как с ним работать?

Нужно зайти на индивидуальную страницу МКК или МФК и ввести следующие данные:

- сумму;

- срок;

- способ выдачи.

Чтобы понять схему работы, используйте образец образец:

- Заходим на страницу МФО Pay P.S.

- Вводим данные. Например, 8 000 рублей и 20 дней. Информация о том, какой процент по займу, содержится в базе данных калькулятора.

- Нажимаем на «Показать» – и получаем результат. Переплата составит 1600 рублей. Именно столько придется заплатить за использование средств МФО.

Но функции калькулятора на сайте не ограничиваются только расчетом. Он может применить введенные данные как фильтры для поиска.

Если использовать калькулятор на главной странице МФО, можно найти выгодные предложения. Кроме нужной суммы и срока, сервис учитывает способ получения денег.

Поэтому расчет можно вести так:

- Зайти на страницу, где хранится информация обо всех МФО России.

- Указать сумму, срок и способ выдачи денег.

- Сравнить появившиеся предложения и выбрать три наиболее подходящих.

- Зайти на индивидуальную страницу лучших вариантов и узнать цифры переплаты.

Рекомендуем еще

Онлайн-займ Монеткин Монеткин Ставка от 0.4% Получи любым удобным способом! Лиц. № 005894Ставка от 0% Новым клиентам! Лиц. № 004402Оптимальный МИГ Кредит Ставка от 0.09% Получите деньги за 3 шага Лиц. № 004398 Микрозайм Moneza Ставка от 0% Заем под 0% на 30 дней Лиц. № 005464

Часто задаваемые вопросы

Как можно рассчитать проценты по займу? Сделать это можно как самостоятельно, используя формулу «% = сумма * годовая ставка / количество дней в году (365 или 366) * срок займа «, так и при помощи калькулятора на сайте МФО Возможно ли досрочное погашение займа с понижением процентной ставки? Это будет зависеть от условий договора займа конкретного МФО. Можно ли взять беспроцентный займ?

У каждой микрофинансовой организации свои предложения и условия микрокредитования. Вы можете ознакомиться с ними или на сайте выбранного МФО.

Преимущества калькулятора

Расчет процентов по договорам займа далеко не самая простая арифметическая операция. Несколько проще производить вычисления по займам, уже в самом тексте договора предусмотревшим процентную ставку. Но встречаются правоотношения, связанные с заимствованиями денежных средств, по которым стороны или упустили получение прибыли займодавцем за счет начисления процентов, или вообще не знали о необходимости оговаривать вопросы возмездности займа.

При этом статья 809 ГК РФ предустанавливает возмездность по всем договорам займа (в том числе и по расписке) по умолчанию. То есть любой договор займа, при желании на то займодавца, подразумевает взыскание процентов с занимателя за пользование чужими деньгами.

Разумеется, займодавец может отказаться от процентов, но если он пожелает взыскать их с того, кому он одолжил деньги, закон будет на его стороне, независимо от того, содержит ли договор или расписка условия о начислении процентов, или нет.

Калькулятор без проблем рассчитает как проценты с предустановленной сторонами ставкой, так и проценты, размер которых стороны не оговаривали.

Та же статья 809 ГК определяет процентную ставку по займам без установления ее размера, привязкой к ставке рефинансирования Центробанка РФ. И в данном случае преимущества калькулятора становятся очевидны по следующим причинам:

Во-первых, калькулятор постоянно отслеживает изменения в ставке рефинансирования ЦБ РФ, поскольку эта ставка не отличается стабильностью. Только за 2018 год она изменялась уже трижды и, возможно, будет изменена еще не раз до конца года.

Во-вторых, ставка рефинансирования не есть величина, которую достаточно умножить на сумму долга и количество месяцев и получить результат причитающихся по кредиту процентов или пени за просрочку. В этих вопросах иногда «плавают» и опытные бухгалтера.

Например, для расчета пени надо ставку рефинансирования разделить на количество дней в году, а затем умножить сумму задолженности на результат, полученный от раздела ставки рефинансирования на дни года.

Примерно расчет будет выглядеть следующим образом:

- Сумма задолженности – 1000000 рублей, просрочка – три месяца.

- Ставка рефинансирования ЦБ – 7, 5%.

- 7, 5% / 365 дней = 0,02% от ставки рефинансирования за один день просрочки.

- 1 000 000/100 × 0,02% = 200 рублей в день за день просрочки.

- 200 × 30 = 6000 рублей в месяц.

- 6000× 3 месяца = 18 000 рублей за три месяца просрочки.

К сведению! Последнее изменение ставки рефинансирования имело место 14 сентября 2018 года и составило 7,5 %.

Проценты за пользование займом по статье 809 ГК РФ

Пункт 1 статьи 809 ГК РФ указывает, что займодавец, передав заемщику деньги, приобретает право на получение процентов за пользование ими, если иное не определено в соглашении сторон. Таким образом, денежный заем для организации предполагается возмездным во всех случаях, когда в тексте соглашения прямо не указано, что он беспроцентный.

Отсутствие договоренности по поводу процентов в тексте соглашения не делает его автоматически беспроцентным, о чем прямо говорится в статье 809 ГК РФ. В данной ситуации будет лишь действовать обозначенный в пунктах 1 и 2 статьи 809 ГК РФ порядок их определения. Согласно положениям указанных пунктов, заемщику необходимо будет выплачивать проценты каждый месяц пользования средствами займодавца в сумме, определяемой на основе ключевой ставки ЦБ РФ на момент перечисления платежа либо его части. Однако если участниками сделки являются физические лица или ИП, и сумма займа составляет менее 100 тысяч рублей, то договор считается беспроцентным, если в нем прямо не оговорено иное.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Однако стоит упомянуть и о специальном случае, когда предметом займа являются не деньги, а вещи. В такой ситуации, согласно пункту 4 статьи 809 ГК РФ, при отсутствии между сторонами договоренности по вопросу процентов договор автоматически предполагается беспроцентным.

Проценты при досрочном возврате займа

Статьи 809 и 810 ГК РФ тесно связывают с процентами по договору другое ключевое (но юридически несущественное) условие соглашения — срок погашения долга. Согласно пункту 1 статьи 810 ГК, заем может быть срочным (с фиксированной датой возврата) или бессрочным (в этом случае займодавцу о дате погашения долга следует уведомить заемщика за 1 месяц либо в иной срок, обозначенный в договоре).

Важно помнить, что в зависимости от необходимости выплаты процентов будет определяться возможность возвратить заем досрочно. Так, согласно статье 810 ГК РФ, если заем является беспроцентным, то заемщик вправе возвратить его досрочно по своему желанию

В то же время, если сделка между организациями предполагает выплату процентов, возврат долга досрочно возможен лишь с одобрения займодавца. Подобное ограничение определяется соблюдением его финансовых интересов, так как при досрочном возврате займа он получит меньшую сумму возмещения за пользование своими деньгами, чем рассчитывал при заключении сделки. Если процентный заем предоставлен физическому лицу, для личных нужд, он может вернуть его, предварительно уведомив об этом займодавца за 30 дней до возврата.

Пункт 4 статьи 809 ГК РФ гласит, что при досрочном возврате займа заемщику требуется выплатить проценты до даты фактического возврата займа включительно. Таким образом, возможность погашения процентного займа досрочно будет определяться исключительно финансовым интересом заимодавца, который вправе дать разрешение на досрочное погашение, тем самым недополучив часть предполагаемого дохода, либо не дать такого разрешения в целях получения всей суммы процентов по договору.

Начисление каждую неделю

Такой тип начисления процентов практикует МФО Домашние деньги. В этом случае платежи аннуитетные и платятся каждую неделю. Т.е. период начисления — неделя и ставка обычно устанавливается недельная. Еженедельный платеж зависит от ставки по специальной формуле аннуитетного платежа.

Вот как выглядит калькулятор домашние деньги

Для нашей формулы аннуитетного платежа мы имеем

- n = 52 срок кредита

- Сумма кредита равна 30 тыс. рублей

- Аннуитетный платеж равен 1 577 рублей

Можно выразить ставку в неделю из формулы аннуитетного платежа. Но нам нужна сумма процентов. На самом деле посчитать ее просто

В нашем случае имеем

Процент в день в данном случае считать не правильно, т.к. он зависит от суммы займа. Каждый раз при выплате аннутитеного платежа снижается сумма займа, а следовательно ежемесячный платеж. Таким образов в первый платеж вы платите максимальную сумму процентов, а в последний платеж — минимальную. Ставка у МФО Домашние деньги существенно ниже, чем ставка у Честное слово. Однако переплата благодаря большому сроку получается выше.

Если выбирать из 2х вариантов — МФО Честное слово и МФО Домашние деньги, я выбрал бы первый вариант. Не хочется переплатить 52 тыс. рублей за 30 тыс. рублей.

Если сравнивать по переплате к сумме займа, то получим

Есть одно НО — платеж в МФО Домашние деньги растянут на длительный срок. Можно платить по чуть-чуть, если у вас нет денег. При варианте Честное слово придется отдать 11679 через 17 дней, когда как для Домашних денег нужно будет отдать платеж за 2 недели

Как рассчитать проценты по договору займа в валюте

Расчёт по займам, выдаваемым в долларах или евро (самых распространённых иностранных денежных единицах), рассчитывается в конкретной иностранной валюте. При этом уплата осуществляется в рублях по курсу, который зафиксировал Центробанк РФ на момент внесения платежа. Ссуда, оформленная в валюте, считается менее затратным вариантом по сравнению с займом в рублях. Поэтому граждане РФ стараются брать большие суммы на длительный период именно в валюте. К примеру, оформить ипотеку или автокредит гораздо дешевле в долларах. Переплата получается меньше на 5–12%. Это обуславливается высоким риском скачков курсов и малыми сроками для возврата долга.

Как рассчитать кредит самостоятельно

Банк обязан предоставлять заемщику все сведения, связанные с выдачей кредита и с его исполнением. Это касается расчета полной стоимости кредита, помесячных платежей в графике. Но обращаться за расчетами в банк имеет смысл только после оформления договора и получения денег. Пока кредит не выдан, банк не связан с заемщиком договорными отношениями. Поэтому он может отказать в предоставлении расчетов и пояснений. В итоге для выбора и сравнения кредитных предложений такой вариант не подходит.

Онлайн-калькуляторы или ручной расчет

Все банки используют одинаковые формулы для расчета помесячных платежей. Естественно, делать такую работу вручную бессмысленно. Поэтому специалисты банка загружают исходные сведения в программы с формулами. Технические и математические ошибки в подсчетах встречаются крайне редко. В итоговых документах, которые получит заемщик, расчетные формулы не указываются.

Чтобы посчитать кредит самостоятельно, можно воспользоваться онлайн-калькуляторами в интернете, делать расчет вручную по формулам. В калькуляторы загружаются все исходные данные, от основной суммы долга и ставки процентов до размера дополнительных комиссий. В итоге калькулятор считает все сам, выдает вам результат по размерам ежемесячных платежей, сумма переплаты при разных условиях погашения кредита.

Формулы расчетов процентов по кредитам позволяют определить сумму ежемесячного платежа, общую переплату для заемщика

Расчеты можно сделать вручную или через интернет-калькуляторы. При этом формулы отличаются для аннуитетных и дифференцированных платежей

Вручную считать кредит очень сложно, особенно есть речь идет об аннуитетных платежах. Вам придется вникать в такие понятия как месячная и дневная процентная ставка, правильно подставлять все данные в формулы, перепроверять ручной расчет. Даже случайная ошибка в подсчетах или исходных данных может привести к неправильной оценке кредитного предложения, завысить или занизить размер переплаты.

По указанным причинам рекомендуем применять онлайн-калькуляторы. Их можно найти на сайтах кредитных организаций, на других интернет-ресурсах. Лучше перепроверять данные по нескольким калькуляторам, чтобы избежать ошибок. В этом случае вы сможете сделать объективное и обоснованное решение, выбрать оптимальные условия кредитования.

Какие данные нужны для расчета

Чтобы считать вручную или через онлайн-калькулятор, вам могут потребоваться следующие вводные данные:

- сумма кредита;

- точная ставка процентов;

- срок кредитования, количество платежей;

- дата начала платежей;

- сумма разовых комиссий, которые придется выплачивать заемщику;

- суммы ежемесячных комиссий.

В каждом онлайн-калькуляторе можно сразу указать, под какой вид платежей вы делаете расчет (дифференцированный или аннуитетный). Если вы считаете вручную, под каждый вид платежей нужно использовать разные формулы.

По дифференцированным платежам

Относительно просто рассчитать вручную проценты по дифференцированным платежам. Для этого нужно знать остаток долга по каждому ежемесячному платежу, ставку по кредиту. Формула для определения размера дифференцированных платежей:

Сп = (ООД х ПС х КДМ) / (100 х 365), где

Сп — сумма платежа

ООД — остаток по основному долгу

ПС — ставка в процентах годовых

КДМ — количество дней в месяце

(100 х 365) — произведение 100% на количество дней в году.

Формула используется для расчета каждого платежа отдельно, так как размер кредитного долга будет снижаться с каждым месяцем. После подсчета по всем платежам значения нужно суммировать. В итоге вы получите общую сумму переплаты под дифференцированные платежи.

Расчет делается с учетом того, что вы будете платить строго по графику, не планируете досрочно гасить кредит или нарушать сроки выплат. Если вы досрочно закроете часть кредита, остаток основного долга уменьшится. Следовательно, для определения суммы переплаты придется считать заново, подставляя уточненные показатели.

По аннуитетным платежам

Сделать расчет по аннуитетным платежам без онлайн-калькулятора намного сложнее. Вам придется применять формулу с многоуровневым делением, что непросто даже для профессионала в сфере финансов. Формула для определения размера аннуитетных платежей:

Сп = (СК х ПС / 12) / (1-(1 / 1 + ПС / 12) * (КП — 1)), где:

Сп — сумма платежа

СК — сумма кредита

ПС — ставка процентов годовых

КП — количество платежей по графику

* — показатель возведения в степень.

Сложно правильно посчитать все по этой формуле с первого раза. Чтобы избежать ошибок и быстро получить точные данные, лучше применять интернет-калькуляторы.

Как рассчитываются проценты за просрочку

Иногда не получается придержаться условий договора и внести вовремя платёж. На что тогда рассчитывать заёмщику?

При нарушении условий кредита со стороны финансовой организации могут применяться разные санкции. В их числе штрафы, пени, неустойки по займам. Неустойка выражается в фиксированной сумме рублей, которая растёт кратно сроку задолженности, или может носить характер повышенной ставки. Договор должен определять, каким образом начисляются штрафы. В потребительских кредитах просрочкам обычно уделяется целый раздел в письменном соглашении.

Расчёт пени происходит по схеме:

Пр = РД*ППр*СНст, где:

- Пр – процент за просрочку;

- РД – размер долга;

- ППр – период просрочки;

- СНст – ставка неустойки.

Другой случай, когда происходит неисполнение денежного обязательства.

На сегодняшний день (26 мая 2017 года) ставка рефинансирования равна 9,25%. Но пересчитывать приведенные ниже примеры я не стану, т.к. смысл остается тот же.

На 03 января 2019 года ставка рефинансирования составляет 7,75% годовых.

-

Если иное не предусмотрено законом или договором займа, займодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства займодавца, а если займодавцем является юридическое лицо, в месте его нахождения ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части.

-

При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

-

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

- договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности, хотя бы одной из сторон;

- по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

-

В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

![]()

Если по расписке проценты предусмотрены, то, разумеется, расчет ведется исходя из указанной в расписке процентной ставки.

В расписке или договоре займа могут быть предусмотрены проценты за просрочку возврата займа (неисполнение денежного обязательства), а могут быть, и не предусмотрены.

Если в договоре или расписке указаны проценты за просрочку, то рассчитывать надо исходя из этой процентной ставки.

Другими словами, в случае неисполнения заемщиком денежного обязательства, на сегодняшний день вы имеете право на прибавку к размеру вашего займа 8,25% от суммы займа в год.

-

За пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате либо неосновательного получения или сбережения за счет другого лица подлежат уплате проценты на сумму этих средств. Размер процентов определяется существующей в месте жительства кредитора, а если кредитором является юридическое лицо, в месте его нахождения учетной ставкой банковского процента на день исполнения денежного обязательства или его соответствующей части. При взыскании долга в судебном порядке суд может удовлетворить требование кредитора, исходя из учетной ставки банковского процента на день предъявления иска или на день вынесения решения. Эти правила применяются, если иной размер процентов не установлен законом или договором.

-

Если убытки, причиненные кредитору неправомерным пользованием его денежными средствами, превышают сумму процентов, причитающуюся ему на основании пункта 1 настоящей статьи, он вправе требовать от должника возмещения убытков в части, превышающей эту сумму.

-

Проценты за пользование чужими средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными правовыми актами или договором не установлен для начисления процентов более короткий срок.

Проценты со временем имеют тенденцию накапливаться. Поэтому это следует иметь ввиду. Но при этом нужно помнить, что через три года после невозврата долга кредитор теряет право обратиться в суд за взысканием долга, так как срок давности по таким делам составляет 3 года.

Другими словами: если в расписке указано, что долг должен был возвращен 5 марта 2014 года, то 5 марта 2017 года – последний день требования возврата денег по этой расписке. Если же в расписке не указан срок возврата долга, то считается, что вы с должником договорились о том, что деньги будут возвращены по первому вашему требованию.

Требовать возврата своего долга вы можете любым удобным для вас способом, но, если вы намерены впоследствии обращаться в суд, то суду будут необходимы подтвержденные сведения о том, что вы требовали вернуть вам долг. Поэтому требовать возврата долга лучше всего в письменной форме и по почте. Как написать такое требование читайте здесь.

Учет займов в 1С 8.3 Бухгалтерия

Выдача займа

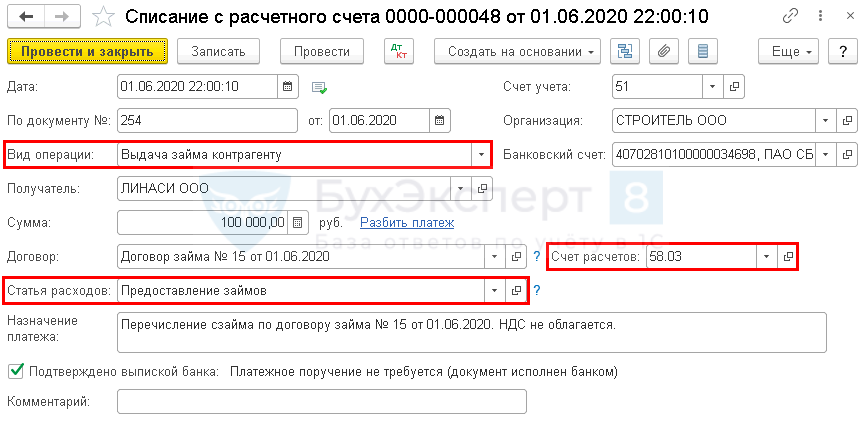

Перечисление займа контрагенту отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Счет дебета — 58.03 «Предоставленные займы»;

- Получатель — заемщик по договору, выбирается из справочника Контрагенты;

-

Договор — договор с заемщиком, по которому начисляются проценты, выбирается из справочника Договоры

Вид договора — Прочее;

:

-

Статья расходов — предопределенная статья из справочника Статьи движения денежных средств — Предоставление займов

Вид движения — Приобретение долговых ценных бумаг, предоставление займов другим лицам.

:

Выдача займа контрагенту: проводки в 1с 8.3

Документ формирует проводку:

Дт 58.03 Кт 51 — перечисление займа.

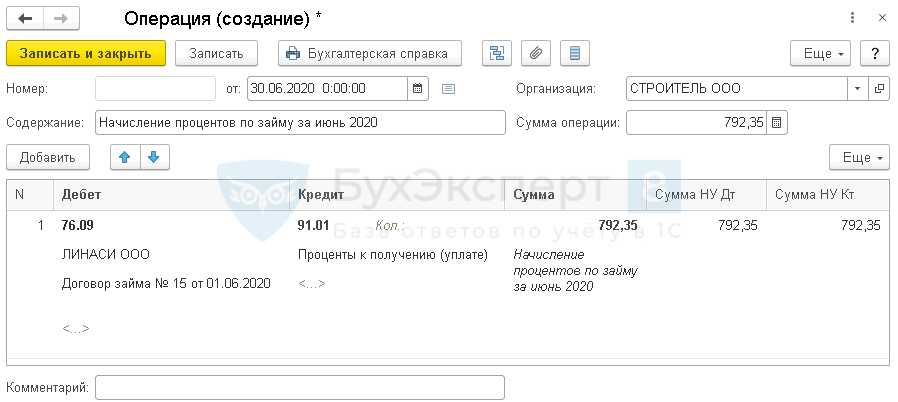

Начисление процентов по займу

Рассчитайте самостоятельно сумму причитающихся процентов за каждый месяц действия договора.

Отражение начисления процентов по займам в 1с 8.3 зависит от частоты данной операции:

- Если организация предоставляет много процентных займов, и требуется автоматическое заполнение раздела 7 декларации по НДС, смотрите подробнее материал об автоматическом заполнении Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- Если операция разовая, начислить проценты по займу в 1с 8.3 можно документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция.

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — заемщик по договору, выбирается из справочника Контрагенты;

- Субконто 2 — договор с заемщиком, выбирается из справочника Договоры;

- Кредит — 91.01 «Прочие доходы»;

-

Субконто 1 — Проценты к получению (уплате)

Вид статьи — Проценты к получению (уплате);

:

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Аналогично отразите начисление процентов по займам в 1С 8.3 за остальные месяцы.

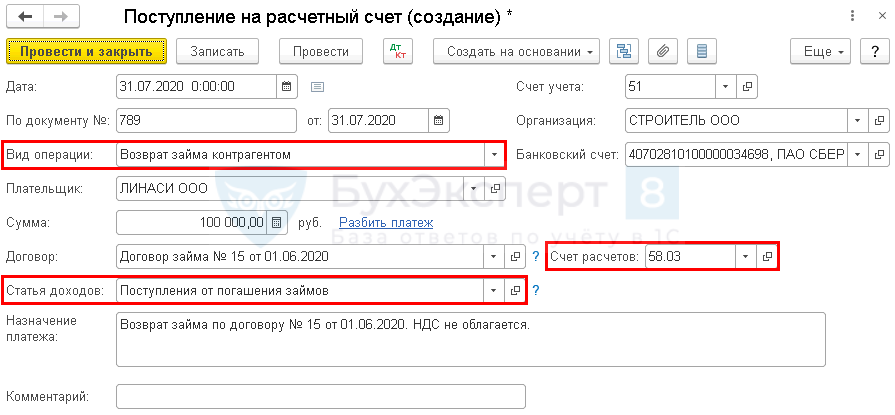

Возврат займа и перечисление процентов

Шаг 1. Поступление на счет суммы займа отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Счет расчетов — 58.03 «Предоставленные займы»;

-

Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Поступления от погашения займов

Вид движения — Поступления от погашения займов, от продажи долговых ценных бумаг.

:

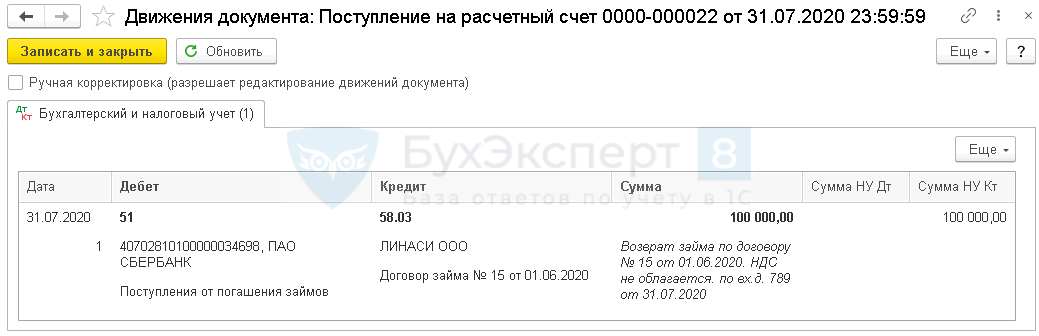

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 58.03 — поступление на счет суммы займа.

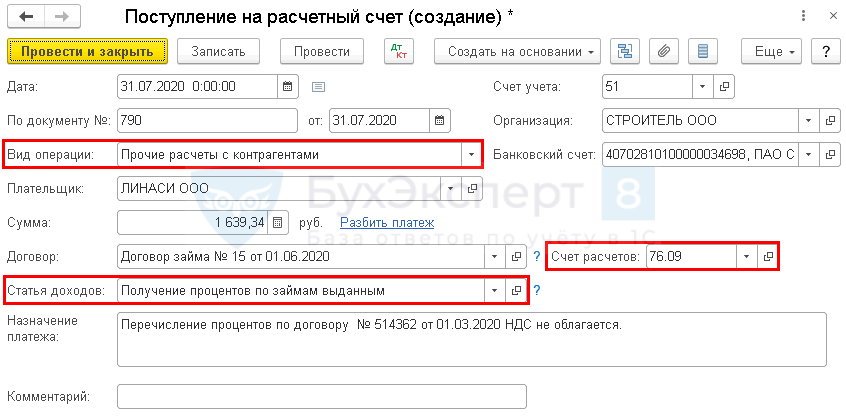

Шаг 2. Поступление на счет процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Сумма — сумма начисленных процентов по договору;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

-

Статья доходов — статья из справочника Статьи движения денежных средств

Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 76.09 — поступление на счет процентов.

Отражение выдачи займа контрагенту в отчетности

В отчете о финансовых результатах проценты по займу отражаются:

стр. 2320 «Проценты к получению». PDF

Отчет о движении денежных средств

В отчете о движении денежных средств сумма займа и проценты отражаются: PDF

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4220 «Платежи — всего»:

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — выданный займ;

- стр. 4200 «Сальдо денежных потоков от инвестиционных операций» — полученные проценты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты по договору займа отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

Декларация по НДС

Если организация одновременно осуществляет операции, облагаемые и необлагаемые НДС, то она должна вести раздельный учет (абз. 5 п. 4 ст. 170 НК РФ).

В декларации по НДС начисленные проценты отражаются:

- Раздел 7:

Раздел 7 заполняется:

- автоматически: см. Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- вручную — при отражении начисления процентов документом Операция, введенная вручную.

Заключение

Экспертное мнение

Законы довольно строго регулируют рынок кредитов, в сфере же займов они все еще существенно мягче. Поэтому получить займ намного много проще, чем кредит. Простота и легкость получения, маленькие суммы и короткие сроки сильно увеличивает риски МФО, которые вынуждены компенсировать их повышенными процентами. Максимальная разрешенная ставка по таким займам составляет около 1% в день, то есть 365% в год.

Рассчитать процентную ставку по вашему займу можно с помощью онлайн-калькуляторов. Такие сервисы имеются на многих сайтах, в том числе и у самих МФО. Кроме процентной ставки калькулятор покажет вам сумму, которую вам нужно будет выплатить в конце срока.

Однако, программа-калькулятор не знает всех условий получения займа. Как и в случае с кредитами, с вас могут взять деньги за какие-то дополнительные услуги. Поэтому реальную процентную ставку и окончательную сумму переплат вы узнаете только из договора, который заключается с МФО.

Займ, взятый онлайн, фактически заключается без юридически правильно оформленного договора, без вашей подписи. Он несет дополнительные риски для обеих сторон, и, скорее всего, обойдется дороже. Отсутствие подписанного договора станет проблемой в случае наступления просрочки по займу и последующего судебного разбирательства.

Обратите также внимание и на то, что в при возникновении проблем с погашением займа реструктурировать его, как банковский кредит, почти невозможно. Штрафы за просрочку у МФО, как и проценты, значительно крупнее, чем у банков

Поэтому, пользуйтесь займом только тогда, когда вы абсолютно уверены в том, что сможете вернуть его вовремя.

Александр Кожемякин

РБК, Коммерсантъ, Известия

Конечно, в Интернете существует множество онлайн-калькуляторов, которые рассчитывают задолженность по займу в режиме онлайн. Но такие сервисы несовершенны и не всегда доступны. Поэтому научитесь рассчитывать проценты самостоятельно – это умение всегда пригодится, если вы часто прибегаете к микрокредитам. Сделать это достаточно просто — нужно лишь знать необходимые формулы.

Итак, рассчитать проценты по займу самому достаточно просто. Для этого нужно знать всего три формулы:

- Для простых процентов — находим годовую ставку, определяем размер переплаты в день и умножаем на количество дней

- Для сложных процентов — умножаем сумму займа на процентную ставку плюс один, и на количество периодов начисления процентов

- Для расчета неустойки — умножьте сумму займа на период просрочки, а затем на ставку неустойки