Формулы аннуитетного и дифференцированного платежа по кредиту

Содержание:

- Что такое дифференцированный платеж

- Можно ли договориться с банком о выборе схемы погашения кредита

- Что такое аннуитетный платеж

- Что выгоднее: аннуитетный или дифференцированный платеж

- КОМУ КАК

- Достоинства и недостатки двух методов расчета

- Сравним в чем разница между аннуитетными и дифференцированными платежами

- С каким типом платежей дадут больше денег?

- С какими платежами быстрее будет погашаться основной долг?

- Можно сокращать на выбор размер платежей или срок кредита

- В каком случае больше вычет за проценты по ипотеке?

- С какими платежами будет меньше переплата?

- Миф о аннуитетных платежах

- Когда решите сравнивать, то возьмите в расчет еще и инфляцию

- Погашение задолженности аннуитетной схемой

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Можно ли договориться с банком о выборе схемы погашения кредита

Современные условия заключения договора кредитования в большинстве случаев предполагают выплату долга по аннуитетной схеме. Это обусловлено несколькими факторами:

- Банк заинтересован в повышенном количестве кредитных договоров. В условиях нестабильной экономики уровень дохода населения невысокий. При рассмотрении заявки учитывается размер регулярного платежа, который должен составлять не более 40% от совокупного ежемесячного дохода заемщика. При дифференцированной схеме этот размер чаще всего завышен на первоначальных этапах, что не дает возможности банку одобрить заявление по закону.

- Банк входит в положение заемщиков. Не всегда и не все клиенты могут представить официальное доказательство своей финансовой состоятельности банку, несмотря на то, что способны выплачивать кредит. Заемщику остается показать только часть доходов, которых хватает на одобрение займа лишь с аннуитетным графиком.

- Банк получает больше прибыли в виде процентов, если заемщик погашает кредит по аннуитетному графику.

- Банк получает больше выгоды при начислении неустойки в случае нарушения договора, если заемщик гасит кредит аннуитетными платежами, так как тело кредита длительное время остается неизменным, а при дифференцированных платежах стремительно идет на убыль.

- Банк заботится о том, чтобы клиент смог выплачивать долг своевременно. Если он одобрит кредит с повышенными платежами, а клиент не справится (хотя мог бы справиться с меньшими суммами), то повышается риск столкновения с проблемными ситуациями (просрочки внесения денежных средств на кредитный счет, начисление пени, перепродажа долга коллекторам, взыскание в судебном порядке) и невыплатой кредита.

Если клиент уверен в своей платежеспособности и стабильности финансового положения, и знает, что сможет погасить кредит без проблем, он всегда может попытаться договориться с кредитором о назначении ему платежей по дифференцированной системе. Здесь решение будет приниматься в индивидуальном порядке, в зависимости от параметров желаемого кредита и репутации заемщика. Также можно поискать банк, который предусматривает выбор системы погашения. Их мало, но такие кредиторы существуют.

Таким образом, аннуитетные платежи отличаются от дифференцированных распределением финансовой нагрузки и итоговой переплатой по кредиту. Ситуации и доходы у людей разные, поэтому изучив информацию, что такое аннуитетные и дифференцированные платежи по кредиту, каждый примет решение по своему усмотрению, учитывая собственные возможности и сложившиеся обстоятельства.

Что такое аннуитетный платеж

Большинство графиков погашения кредитных займов на сегодняшний день формируются по данной схеме. Аннуитетная схема предполагает погашение займа равными суммами на протяжении всего срока вплоть до полного расчета с кредитором.

Клиент, оформивший кредит, в установленную дату каждого месяца вносит определенную сумму ежемесячного платежа. Эта сумма состоит из двух частей:

- Основного долга (тела кредита).

- Начисленных процентов.

Согласно основному принципу формирования аннуитетного графика, сначала выплачиваются проценты, а затем основной долг. Простыми словами, при составлении графика, кредитор сразу считает сумму общего долга с начисленными процентами, затем разбивает ее на равные части. Большую часть из начисленных процентов он забирает на начальных этапах погашения.

Пример. При оформлении займа суммой в 20 000 рублей на 6 месяцев под 25%, график погашения будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 18 июня | 3580,56 | 3163,90 | 416,67 |

| 18 июля | 3580,56 | 3229,81 | 350,75 |

| 18 августа | 3580,56 | 3297,10 | 283,46 |

| 18 сентября | 3580,56 | 3365,79 | 214,77 |

| 18 октября | 3580,56 | 3435,91 | 144,65 |

| 18 ноября | 3580,56 | 3507,49 | 73,07 |

| Итого: | 21483 | 20000 | 1483 |

Переплата по кредиту составила 1483 рубля

При изучении суммы начисленных процентов, обратите внимание, что 416 рублей из них банк забирает уже при первом платеже, а это 28% от общей суммы процентов. Ко второму месяцу кредитор получает 51,7% подлежащих уплате процентов, а ведь не прошло и половины срока кредитования

Рассмотренный пример наглядно показывает, что досрочное погашение в таких случаях не имеет смысла, если вы платите банку уже более половины срока кредитования, так как закрыть осталось только основной долг, прибыль банку вы уже выплатили.

Положительные и отрицательные стороны аннуитетной системы платежей

Рассмотренный выше пример вовсе не означает, что аннуитетная схема плохая. В ней найдутся и положительные моменты для заемщика.

Плюсы:

- Сумму ежемесячных платежей легко рассчитать самостоятельно, даже не имея под рукой онлайн-кредитного калькулятора. Это удобно, когда заемщику перед оформлением займа необходимо примерно представлять, какую ежемесячную нагрузку предполагают те или иные условия кредитования. Нужно просто к сумме займа прибавить ежегодную надбавку исходя из процентной ставки, суммировать все и разделить на количество месяцев.

- Шанс одобрения заявки при аннуитетном типе погашения выше, так как нагрузка распределяется равномерно.

- Когда применяется аннуитетный платеж, заемщик четко знает, какую сумму ему нужно вносить каждый месяц и может пополнять кредитный счет безошибочно.

- Неизменная сумма удобна для планирования бюджета при стабильных доходах.

- График понятный, заемщику легко и удобно платить, не совершая дополнительных действий.

Минусы:

- Невыгодно досрочно закрывать кредитный договор, особенно если вы выплачиваете займ больше половины срока кредитования.

- Итоговая сумма переплаты больше, чем при дифференцированных платежах.

Часто заемщики не задумываются о начисленных процентах и сумме переплаты, так как при получении необходимых денег, ориентируются на размер ежемесячного платежа, который смогут осилить. Поэтому в данных обстоятельствах плюсы и минусы весьма субъективны.

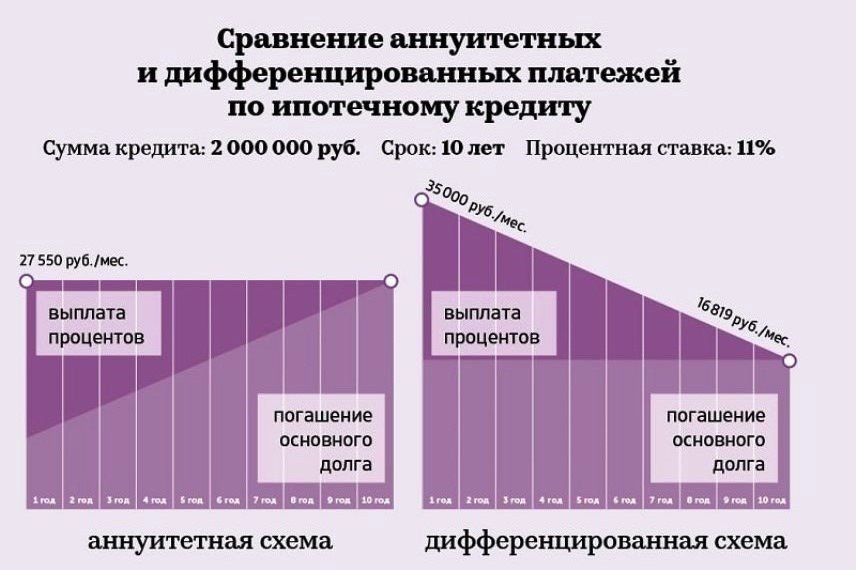

Что выгоднее: аннуитетный или дифференцированный платеж

Какой кредит вы считаете выгодным? По каким показателям будете его оценивать? Скорее всего, по сумме переплаты. Верно? Хорошо, тогда пусть всё за нас скажут реальные цифры.

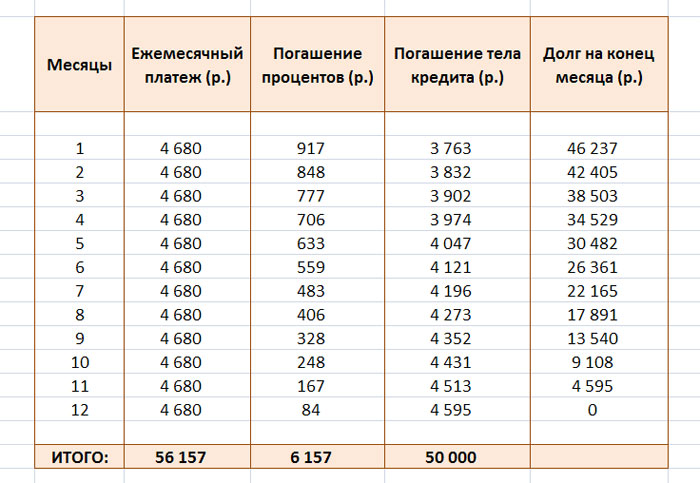

Сейчас мы вам продемонстрируем графики погашения кредита на сумму 50 000 руб., взятого на 12 месяцев под 22% годовых. Один график рассчитан по аннуитетной схеме, а второй – по дифференцированной. Вы их проанализируете и сразу поймёте, что выгоднее.

Итак, вот график погашения кредита аннуитетными платежами (детальнее о формулах и алгоритме его расчёта вы можете узнать из этой публикации):

А это график погашения кредита дифференцированными платежами (подробнее о формулах и алгоритме его расчёта читайте здесь):

Сумма переплаты по кредиту рассчитана в третьей колонке наших таблиц. Она называется «Погашение процентов». Что вы в ней видите, друзья? При погашении кредита аннуитетными платежами, сумма переплаты составила 6157 рублей, а при погашении дифференцированными платежами – 5958 рублей. Отсюда можно сделать вывод:

Дифференцированные платежи выгоднее, чем аннуитетные, так как они дешевле.

Почему так получилось? Почему переплата по аннуитетной схеме больше, чем по дифференцированной? На многих сайтах пишут, что всему виной хитрые банкиры со своими замысловатыми формулами расчётов. Это неправда. Банкиры здесь ни при чём. Всё гораздо проще.

Взгляните ещё раз на графики платежей

Обратите внимание, на суммы, идущие на погашение тела кредита. В первом платеже по дифференцированной схеме на тело кредита уходит 4167 рублей, а по аннуитетной – 3763 рубля

О чём это говорит? Правильно, это говорит о том, что на начало второго месяца получатель дифференцированного кредита будет должен банку 45833 рубля (50 000 – 4167 = 45 833), а получатель аннуитетного кредита – 46 237 рублей (50 000 – 3763 = 46 237). Что это означает? А это означает, что «аннуитетный» должник пользуется большей суммой, а, следовательно, и сумма уплачиваемых процентов у него будет больше, чем у «дифференцированного» должника. Вот так и «набегает» в течение всего срока кредитования по аннуитетным кредитам больше процентов, чем по дифференцированным. Кстати, о процентах. Запомните:

И в аннуитетных, и в дифференцированных схемах кредитования проценты начисляются на остаток долга по одной и той же формуле.

Казалось бы, во всём разобрались, но хочется рвануть на груди тельняшку и истерически закричать: «Так какие же платежи мне лучше выбрать?!» У вас тоже есть такое желание? Окей, тогда продолжим.

КОМУ КАК

В этом случае, если сравнивать оба метода выплат, итоговые суммы выплаченных банку денег за пользование капиталом при сравнении двух графиков погашения не будут критично отличаться друг от друга, а клиент при этом может рассчитывать на прозрачную систему выплат и удобное планирование семейного бюджета с учетом регулярных и понятных платежей на заранее известную сумму.

Если же отталкиваться от возможностей семьи, то такой кредит подойдет людям со стабильным доходом, которые хотят предельно точно рассчитать кредитную нагрузку и получить от банка максимально допустимую сумму займа. Подходит такой заём и тем, чьи доходы в перспективе будут только расти, поскольку, с учетом этих изменений, кредитная нагрузка на бюджет будет постепенно снижаться и при аннуитетном платеже.

В этой ситуации объем, выплаченный банку за услугу предоставления средств (проценты), может быть существенно уменьшен по сравнению с аннуитетом. При этом нужно быть готовым к более высоким суммам выплат в первые годы. Такой кредит скорее подойдет тем, кто имеет дополнительные источники дохода, которые позволят поддерживать привычный уровень жизни в первые годы наиболее высокой кредитной нагрузки и сделают выплаты по кредиту посильными для семейного бюджета.

Вот так бывает

Тем не менее эксперты предупреждают, что с досрочным погашением тоже нужно быть осторожнее. «Если заемщик берет длинный кредит и полностью гасит его уже через несколько лет, то существует вероятность, что при следующем обращении за еще одним длинным кредитом банк может ответить отказом, понимая, что такой клиент ему не очень выгоден», — предупреждает Наталья Смирнова.

Достоинства и недостатки двух методов расчета

Что выгоднее заемщику, аннуитетная или дифференцированная плата за кредит? Ответ на этот вопрос неоднозначный. Он зависит от самого заемщика, его финансовых возможностей, суммы и срока займа. Посмотрим на этот вопрос с разных сторон и выявим плюсы и минусы обоих способов.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Достоинства АП:

- Одинаковая ежемесячная сумма более удобная для тех, кто не хочет каждый раз заглядывать в график погашения. Можно настроить автоплатеж и вообще не вспоминать о долге.

- При долгосрочном кредитовании, например ипотеке, вы на несколько лет вперед можете планировать семейный бюджет. Учитывая, что с годами доход семьи может вырасти, кредитное бремя будет уже не таким тяжелым.

- Вы можете рассчитывать на большую сумму займа, чем при дифференцированных взносах. Банк ориентируется на ваш доход и ежемесячную нагрузку по кредиту. При АП она одинаковая, а при ДП в первые годы выше, чем в последующие.

Недостатки АП:

- Значительная переплата по сравнению с ДП. Особенно это заметно при долгосрочном кредитовании.

- При досрочном погашении вы можете быть сильно удивлены, что сумма долга изменилась незначительно. Это связано с тем, что при АП основной долг уменьшается меньшими темпами, чем проценты.

Достоинства ДП:

- Ежемесячная плата меньше с каждым месяцем. При долгосрочном кредитовании эта разница становится ощутима. Например, по нашему последнему примеру с ипотекой в первое время вы будете платить более 27 000 рублей, а в последние – только около 12 000 руб. Тогда как при АП ежемесячный взнос составит 21 492 руб. до конца срока.

- Переплата значительно ниже, чем при АП. Это существенный фактор. Ведь всем нам известна поговорка, что берем в долг чужие деньги, а возвращаем свои. А делать это очень не хочется.

- Экономия на ежегодной страховке, т. к. сумма основного долга уменьшается быстрее, чем при АП. А страховой взнос рассчитывается именно от остатка долга. Напоминаю, что страхование объекта залога при ипотеке обязательно.

- Остаток задолженности сокращается быстрее, чем при АП. Например, по нашему условному примеру через 24 месяца осталось погасить 166 666,67 руб. при ДП и 186 914,82 руб. при АП. Почти на 20 000 руб. меньше. Поэтому при досрочном погашении вы внесете меньшую сумму, чем при оплате по аннуитету.

Фрагмент графика при ДП.

Фрагмент графика при АП.

Недостатки ДП:

- Значительная финансовая нагрузка на заемщика в начале срока кредитования. Иногда случается переоценка своих возможностей и вытекающие отсюда проблемы. В этом случае полезно знать, что будет, если не платить кредит.

- Рассеянных или недисциплинированных заемщиков может не устроить разная сумма оплаты. Они рискуют ее пропустить или внести не совсем ту, что прописана в графике расчетов с банком.

- Из-за повышенной нагрузки на начальном периоде банк может одобрить заем в меньшем размере, чем вы рассчитывали.

Сравним в чем разница между аннуитетными и дифференцированными платежами

С каким типом платежей дадут больше денег?

Дифференцированные платежи в месяц больше на 25-30% чем аннуитетные!

Отсюда вытекает следующая закономерность.

Учитывайте данный момент, если вам потребуется большая сумма.

С какими платежами быстрее будет погашаться основной долг?

При диф. платежах большая часть основного долга будет погашена быстрее.

Простой пример.

Если взять на 10 лет ипотеку, то половина основного долга будет выплачена через 5 лет, а при аннуитетном платеже только через 7-8 лет.

Это наглядно видно на графиках выше.

Можно сокращать на выбор размер платежей или срок кредита

Что дает уменьшение размера платежей при досрочном погашении?

- С диф. платежами при досрочном погашении сокращается их размер.

- С аннуитетными платежами можно сократить размер или срок выплат.

Допустим у вас есть какая-то сумма, вы вносите ее досрочно. Тем самым размер платежей станет меньше, соответственно и нагрузка на семейный бюджет также уменьшится.

В случае временных затруднений, платить по графику станет легче. Если же уменьшается срок, то в трудную минуту легче вам не станет от осознания того что осталось платить не 15, а 10 лет. Платеж как был большим, так большим и остался.

В каком случае больше вычет за проценты по ипотеке?

При получении вычета за проценты по ипотеке, с аннуитетными платежами вернуть можно большую сумму.

Хотя можно ли считать это плюсом, если в итоге заплатите больше. Достаточно спорный вопрос. Нужно считать для каждой ситуации отдельно.

С какими платежами будет меньше переплата?

Если брать небольшой кредит на пару лет, то эта разница может показаться не существенной, но если у вас ипотека на 15-20 лет и должны вы банку 3 000 000 рублей, то невольно задумаетесь.

Миф о аннуитетных платежах

С аннуитетом проще планировать семейный бюджет при ипотеке.

Мне сразу хочется задать вопрос тем, кто это придумал.

– Что сложного в учете дифференцированных платежей?

Вы знаете, что максимальный платеж допустим 12 тыс. рублей в месяц (самый первый), а дальше он уменьшается.

Если не хочется каждый раз заглядывать в график платежей, то платите максимальную сумму, а остаток пусть лежит на счете. Со временем там накопится небольшой запас, который в случае чего вас подстрахует.

Когда решите сравнивать, то возьмите в расчет еще и инфляцию

К примеру, если взяли ипотеку в 2014 году на 20 лет, то через 10 лет дифференцированные платежи уменьшатся и не будут казаться большими, а вот аннуитетные останутся без изменений.

Хотя через десять лет с большой вероятностью вы просто погасите ипотеку досрочно.

Погашение задолженности аннуитетной схемой

Наивный клиент, слушая новости по телевизору, может подумать, что система введена в его интересах и теперь взять кредит будет легче. Да, действительно, в какой-то степени, можно сказать, система введена для облегчения кредитной нагрузки, но, несмотря на простоту платежей, выигрывает банк, а не клиент.

Так, что представляет собой аннуитеты платеж? Аннуитетная схема платежей – система внесения ежемесячной суммы равными частями на протяжении всего кредитного периода. Понятие равные доли является атрибутом аннуитетной системы. Кому подойдет такая методика?

Во-первых, для людей, которые имеют четкую стратегию расходов и могут стабильно вносить платеж в фиксированном размере. Во-вторых, для людей, которые имеют средний или низкий уровень дохода. В отличие от дифференцированной системы сумма не имеет нисходящей диаграммы и клиент не испытывает трудностей на первом этапе.

При аннуитетном способе сумма выплаты распределяется равномерно

Почему аннуитетная система не походит для ипотечников? Многие клиенты жалуются, что банки отказывают выдавать ипотеку на основе дифференцированных платежей. Отказ кредитора носит собственный интерес. Дело в том, что специфика аннуитетных платежей делает эту система настолько приемлемой для банка, что кредитору просто глупо будет отказаться от нее и дать кредит по традиционной схеме. Главная особенность аннуитета – погашение процентов на внеочередном порядке. То есть платежи клиента вначале идут исключительно на погашение процентов, при этом тело кредита практически не меняется. С каждый взносом снижается объем переплаты, а вместе с ним пропорционально погашается объем основного долга.

Таким образом, банку удается минимизировать риски, связанные с невозвратом. Но больше всего кредитор выигрывает у так называемых досрочников. Не секрет, что чем раньше клиент закроет свои обязательства, тем меньше прибыли получает кредитор. Теперь эти времена прошли. Используя аннуитетный метод, банк сразу берет «быка за рога» и заставляет клиента уже первыми платежами погашать проценты.

Пример расчета процента

Чтобы полностью погрузиться в принцип расчетов аннуитетной системы приведем таблицу.

|

Месяца |

Месячный платеж | Проценты |

Тело кредита |

Остаток задолженности |

|

1 |

5 387,23 | 700,00 | 4 687,23 |

55 312,77 |

|

2 |

5 387,23 | 645,32 | 4 741,91 |

50 570,86 |

|

3 |

5 387,23 | 589,99 | 4 797,23 |

45 773,63 |

|

4 |

5 387,23 | 534,03 | 4 853,20 |

40 920,43 |

|

5 |

5 387,23 | 477,40 | 4 909,82 |

36 010,60 |

|

6 |

5 387,23 | 420,12 | 4 967,10 | 31 043,50 |

| 7 | 5 387,23 | 362,17 | 5 025,05 |

26 018,45 |

|

8 |

5 387,23 | 303,55 | 5 083,68 |

20 934,77 |

|

9 |

5 387,23 | 244,24 | 5 142,99 |

15 791,78 |

|

10 |

5 387,23 | 184,24 | 5 202,99 |

10 588,79 |

|

11 |

5 387,23 | 123,54 | 5 263,69 |

5 325,10 |

|

12 |

5 387,23 | 62,13 | 5 325,10 |

0,00 |

|

ИТОГО |

64 646,72 | 4 646,72 |

60 000,00 |

Итак, что мы видим из этой таблице. Каждый месяц клиент вносит фиксированную сумму в размере — 5 387,23 по ставке 14% годовых. Общая сумма, которую нужно выплатить клиенту, равна — 64. 646,72. Это общий размер кредита с учетом всех процентов. Исходя из цифры, переплата в нашем случае составит — 4.646,72. Переплата и есть объем уплаченных процентов.

Остается непонятным, как начисляются проценты. Чтобы уяснить это, необходимо применить формулу.

j= 14/100/12=0.01166- средний показатель месячного процента.

Но для того чтобы узнать откуда появилась значение 700, необходимо сделать еще одно простое вычисление.

- S- платеж, который идет на погашение процентов

- K- остаток долга

- j- тот самый процент, который мы вычислили ранее

S= 60 000 * 0.01166= 700

Еще легче определить остаток основного долга. Достаточно отнять от ежемесячного платежа сумму процентов и полученная цифра будет отражением показателя основного долга (тела кредита). К примеру, 5.387-700= 4687. Сумма увеличивается пропорционально отнимаемым процентам.

Аннуитет имеет как положительные стороны, так и отрицательные

Сильные и слабые стороны системы

Преимущество аннуитета:

- Фиксированный объем месячного долга, который упрощает ориентир для клиента.

- Отсутствие восходящей или нисходящей величины платежа.

- На протяжении всего периода не возникают недопонимания с банков по поводу целесообразности размера займа.

Минусы:

- Сумма переплаты по кредиту выше, чем при дифференцированной системе.

- Нет смысла в досрочном погашении.

- Непонятная формула расчетов, которая зачастую вводит клиента в глубокие размышления.