Территориальные коэффициенты осаго в 2021 году

Содержание:

- Обзор нововведений по ОСАГО

- Новые коэффициенты: это реально?

- Как рассчитывается стоимость полиса в 2021 году

- Коэффициент бонус-малус

- Коэффициент нарушений (КН).

- Изменения 2019 года

- Коэффициент мощности автомобиля ОСАГО

- Как формируется стоимость страховки

- Что еще может потребоваться

- Лицо, заключающее договор со страховой компанией

- Какие показатели, кроме износа деталей автомобиля, используются?

- Коэффициент бонус-малус

Обзор нововведений по ОСАГО

Нововведения по ОСАГО в 2021 году коснулись не только изменения стоимости страховки, принципов расчета цены полиса, но и правил техосмотра, запуска новых электронных приложений.

Повышенные тарифы для нарушителей

Изменился расчет коэффициента «бонус-малус» (КБМ). Теперь учитывается возраст, стаж водителя, количество ДТП, в которых он был виновником, а также число грубых нарушений ПДД. Например, лишение прав за езду в алкогольном опьянении, при проезде на запрещающий сигнал светофора, превышение максимально разрешенной скорости, выезде на встречную полосу. На коэффициент оказывают влияние только повторные нарушения, которые официально зафиксированы.

В 2021 году РСА утвердил перечень коэффициентов, повышающих стоимость ОСАГО для нарушителей в зависимости от количества правонарушений из расчета за год:

- 4 и менее – 1,0;

- 5-9 – 1,86;

- 10 и более – 3,0.

Нарушения считаются за предыдущий год. Получается, что полис для нарушителей стал дороже в 2–3 раза.

Новые правила техосмотра

Правила прохождения техосмотра в 2021 году пересматривались уже не один раз. Планировалось, что с марта водители на ТС без техосмотра должны платить штраф. Для его прохождения был необходим осмотр транспортного средства. Затем, из-за неготовности пунктов ТО к работе в новых условиях, требования изменились.

Согласно новому порядку с 22 августа 2021 года купить полис ОСАГО для легковых автомобилей можно будет со старой диагностической картой.

Срок действия диагностических карт дополнительно продлен пока на 6 месяцев, т. е. минимально до октября 2021 г.

Тем, кто оформит полис ОСАГО в период действия моратория, будет дан месяц (до ноября 2021) на прохождение техосмотра и получение диагностической карты.

Новые причины отказа в выплате

В соответствии с новыми правилами ОСАГО 2021 г. обоснованные причины для отказа в выплате не изменились. Все они указаны в документах страхования.

Среди уловок страховых компаний, при попытках отказать в выплате, есть следующие:

- Виновник находился в алкогольном опьянении;

- Он скрылся с места происшествия;

- Не вписан в полис;

- У него не было водительских прав.

Все они незаконные и оспариваются в суде.

Штрафы с камер

Идея выписывать штрафы за отсутствие полиса ОСАГО по камерам фотофиксации возникла несколько лет назад. Планировалось, что транспортные средства, попавшие объектив камеры, будут автоматически проверяться через базы СРА. Если выявлено отсутствие полиса ОСАГО, система сформирует штраф и отправит его виновнику. В принципе так сегодня и происходит при фиксации нарушения ПДД.

Пока такая схема пока была применена в качестве эксперимента в Москве в 2019 году. Транспортные средства без ОСАГО выявить получилось. Штрафы им не выписывали, только информировали владельцев.

Электронные приложения

Запускаются новые электронные приложения, которые позволяют упростить процедуру подачи заявления на компенсацию и получения выплат. Например, приложение помощник ОСАГО, предназначенное, чтобы оформить извещение о ДТП (европротокола) в упрощенном виде. Через него можно сфотографировать ДТП и полученные повреждения, система определит координаты происшествия и передаст информацию страховщику.

Планируется к запуску электронное приложение «Госуслуги. Авто» для пользователей портала.

Другие изменения

Снизилась стоимость коэффициента города. В зависимости от величины населенного пункта применяются разные тарифы.

Увеличивается стоимость ОСАГО для водителей младше 22 лет, если у них нет водительского стажа от 3 лет. Также стал дороже неограниченный полис.

С 01.03.2022 года будет взиматься штраф за отсутствие диагностической карты в размере 2 тыс. руб.

Планируется увеличение размера штрафов за езду без ОСАГО и за нарушения ПДД. Уровень выплат по ОСАГО увеличился, т. к. выросли цены на работы и запчасти к ТС.

Новые коэффициенты: это реально?

Предложения о том, чтобы разделить водителей на законопослушных и нарушителей, поступали давно. Но в 2021 году они частично реализованы. Предлагалось добавить дополнительный коэффициент, связанный с частотой привлечения водителя или его автомобиля к административной ответственности. Индивидуальное определение базовой ставки с учётом нарушений ПДД – справедливо, но непонятно.

На момент написания статьи правовые основания для данной задачи (изменения в Указание №5515-У и закон «Об ОСАГО») заложены, но механизм их применения неясен. При этом КБМ уже учитывает количество страховых возмещений, то есть аварий по вине водителя. Деликты будут разделены на степени риска, что повлияет как на стоимость полиса, так и на штраф. Как это работает на практике – вопрос, на который лично я ответа не нашёл.

Как рассчитывается стоимость полиса в 2021 году

Главным преимуществом онлайн-калькулятора является возможность сравнения стоимости страховки в нескольких страховых компаниях. Почему же в 2021 году цена на полис с одинаковыми данными может так сильно отличаться у разных страховщиков?

Ответ на этот вопрос кроется в базовой ставке, коридор которой устанавливается Центральным банком Российской Федерации. Страховые компании могут на свое усмотрение применять к своим клиентам значение базовой ставки в рамках этого коридора.

В 2021 году минимальный тариф базовой ставки для легковых автомобилей физических лиц составляет 2 471 рубль, а максимальный — 5 436 рублей. Таким образом, в теории стоимость ОСАГО в разных компаниях для одних и тех же водителей, собственника и автомобиля может отличаться более чем в 2 раза.

Для разных типов транспортных средств предусмотрены свои диапазоны предельных значений базовой ставки. Нагляднее всего их можно представить в таблице:

| Транспортное средство | Базовая ставка (минимум) | Базовая ставка (максимум) |

|---|---|---|

| Легковые автомобили (для юр лиц) | 1 646 руб | 3 493 руб |

| Легковые автомобили (для физ лиц и ИП) | 2 471 руб | 5 436 руб |

| Мотоциклы, мопеды и квадроциклы | 625 руб | 1 548 руб |

| Легковые такси | 2 877 руб | 9 619 руб |

| Грузовые автомобили (<= 16 тонн) | 2 246 руб | 6 064 руб |

| Грузовые автомобили (> 16 тонн) | 3 382 руб | 9 131 руб |

| Маршрутные такси | 3 905 руб | 7 399 руб |

| Троллейбусы | 2 134 руб | 4 044 руб |

| Автобусы (<= 16 мест) | 2 134 руб | 4 165 руб |

| Автобусы (> 16 мест) | 2 667 руб | 5 205 руб |

| Трамваи | 1 331 руб | 2 521 руб |

| Тракторы, дорожно-строительная и прочая техника |

872 руб | 1 952 руб |

Помимо базовой ставки на увеличение или уменьшение стоимости полиса ОСАГО в 2021 году влияют поправочные коэффициенты:

- КБМ — коэффициент безаварийной езды.

- КВС — коэффициент возраста и стажа водителей.

- КТ — территориальный коэффициент.

- КМ — коэффициент мощности автомобиля.

- КО — ограничено ли количество водителей, допущенных к управлению ТС.

- КС — продолжительность страховки.

- КП — продолжительность страховки для иностранных ТС.

Согласитесь, произвести самостоятельный расчет актуальной цены полиса с учетом всех коэффициентов достаточно сложно, а с учетом того, что страхователи не знают, какую базовую ставку к ним применят становится и вовсе невозможно. Онлайн-калькулятор ОСАГО решает эту проблему, так как учитывает актуальные базовые ставки компаний и текущие значения коэффициентов 2021 года.

Подробнее обо всех значениях коэффициентов ОСАГО в 2021 году вы можете узнать на нашем сайте.

Коэффициент бонус-малус

КБМ представляет собой коэффициент тарифов страхования, который определяется с учетом того, были ли сделаны выплаты страховщиками в период с 1 апреля прошлого года до 31 марта последующего. Проще говоря, его размер будет зависеть от того, был ли страхователь виновником ДПТ, либо нет.

К примеру, в текущем году КБМ составляет 1. В следующем он будет равен уже 0,95, при условии что водитель не будет виновником дорожного происшествия. Соответственно, полис будет дешевое. Если же водитель спровоцирует одну аварию, в последующем году данный коэффициент для него будет равняться1,55, если две аварии, то 2,45 и т.д. Ввиду этого страховка станет более дорогой.

Таблица

| Класс при заключении годовой страховки | Коэффициент | Класс при окончании годовой страховки с учетом всех страховых ситуаций за весь период действия договоров ОСАГО | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | более 3 выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0.95 | 5 | 2 | 1 | М | М |

| 5 | 0.9 | 6 | 3 | 1 | М | М |

| 6 | 0.85 | 7 | 4 | 2 | М | М |

| 7 | 0.8 | 8 | 4 | 2 | М | М |

| 8 | 0.75 | 9 | 5 | 2 | М | М |

| 9 | 0.7 | 10 | 5 | 2 | 1 | М |

| 10 | 0.65 | 11 | 6 | 3 | 1 | М |

| 11 | 0.6 | 12 | 6 | 3 | 1 | М |

| 12 | 0.55 | 13 | 6 | 3 | 1 | М |

| 13 | 0.5 | 13 | 7 | 3 | 1 | М |

Коэффициент нарушений (КН).

В этом показателе учитывается то, сколько раз водитель нарушил ПДД. КН – один из самых лояльных показателей. Чтобы его снизить, нужно просто не нарушать правила дорожного движения: и деньги сэкономите, и вреда никому не принесете.

К грубым нарушениям ПДД относится:

- действия, совершенные умышленно (создание аварийной ситуации, нанесение вреда жизни и здоровью какому-либо лицу);

- нахождение за рулем в нетрезвом виде;

- езда без водительских прав (пример, лишение водительских прав, полное их отсутствие);

- во время оформления полиса предоставление ложной информации с целью уменьшения его стоимости.

Если за прошлый страховой период было допущено хотя бы одно нарушение, то значение сразу взлетает до 1.5. Если же нарушений не было, то он рванется единице.

Территориальный коэффициент (ТК).

Этот показатель зависит от места регистрации как автовладельца, так и его автомобиля. Так, при регистрации авто в крупном мегаполисе или небольшом поселке, величина показателя может отличаться в разы. К примеру, если зарегистрировать машину в самой Рязани, значение будет равняться 1,4, а вот при регистрации железного коня в Рязанской области, этот показатель снизится до 0,9. Следует также учесть, что зарегистрировав автомобиль в области, никто не запрещает каждый день колесить не только по краю, но и по городу.

Коэффициент бонус-малус (КБМ).

Этот показатель напрямую зависит от водительского стажа и от количества ДТП, совершенных за прошлый страховой период. Так, при первом оформлении полиса ОСАГО каждому водителю присваивается коэффициент равный единице (в данном значении КМБ никак не влияето на стоимость страховки). На следующий год страховщик смотрит, если водитель ездил аккуратно и в ДТП не попадал, его водительский класс повышается до 4-го, а КМБ снижается до значения равного 0,95 (минимум по данному показателю равен 0,5). Если же были зафиксированы страховые случаи, когда водитель обращался в страховую за выплатой компенсации, то его класс понизится, а коэффициент повысится (максимальная планка по КБМ равна 2.45). Но зачем переплачивать, если можно ездить аккуратно и каждый год экономить приличную сумму денег?

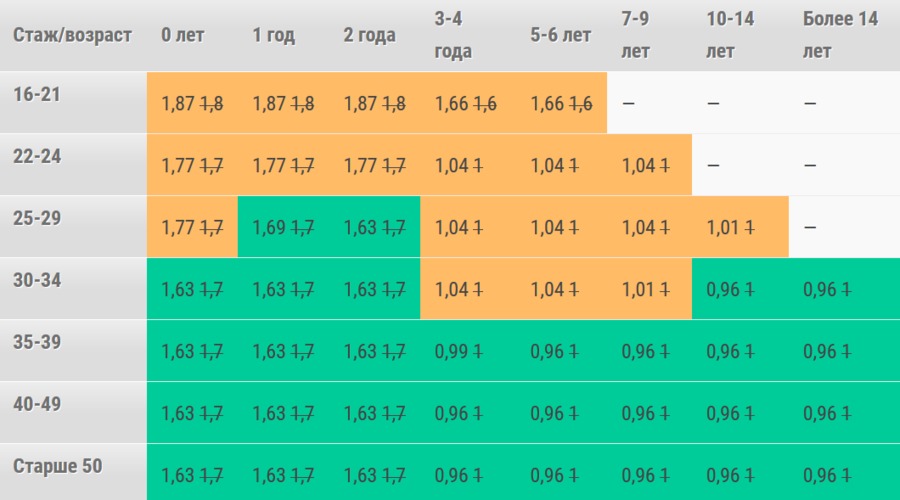

Коэффициент возраст-стаж (КВС).

Cтраховой коэффициент ОСАГО, отражающий стаж за рулем и возраст водителя. Чем моложе водитель и меньше его стаж вождения, тем дороже обойдется полис ОСАГО. К примеру, если возраст водителя до 22-х, а стаж его вождения меньше 3-х лет, то показатель будет самым высоким 1,8. Коэффициент будет снижаться с учетом повышения этих двух факторов: самый низкий будет равняться единице.

Ограничивающий коэффициент (ОК)

Повышающий коэффициент ОСАГО, учитывающий, сколько лиц допущено к управлению машиной. Если установлено неограниченное количество, то риски очень высоки и тогда устанавливается максимальное значение 1,8. Если же управлять машиной могут только определенные люди, то тогда это значение равняется единице. Поэтому без особой надобности не нужно вписывать в полис неограниченное число лиц, допускаемых за руль вашего авто.

Коэффициент сезонности (КС)

Понижающие коэффициенты ОСАГО. Данный показатель отражает тот период, в котором вы планируете активно водить автомобиль. Зависимость здесь установлена нелинейная. К примеру, если вы планируете водить авто только полгода, то заплатить вам придется не 50% по этому коэффициенту, а 0,7. Сэкономить по этому показателю можно в том случае, если вы точно знаете, что вам в текущем году на длительный период времени машина точно не понадобиться (длительная командировка или поездка за рубеж и т.д.)

| Период эксплуатации авто (месяцев) | Коэффициент |

| три | 0,5 |

| четыре | 0,6 |

| пять | 0,65 |

| шесть | 0,7 |

| семь | 0,8 |

| восемь | 0,9 |

| девять | 0,95 |

| десять и более | 1 |

Коэффициент срока страхования (КП)

Важно отметить, что данный коэффициент используют только у двух случаях:

- если иностранный гражданин временно использует авто на территории России;

- автовладелец следует к месту регистрации авто (учитывается время следования).

В данном случае, чем более маленький период указывается, тем меньше будет коэффициент. Так, при сроке эксплуатации до 15-ти дней, коэффициент будет установлен в значении 0,2. При эксплуатации авто более 10-ти месяцев, устанавливается максимальное значение равное единице.

Будьте на дорогах аккуратны, и тогда полис ОСАГО вам точно не пригодится!

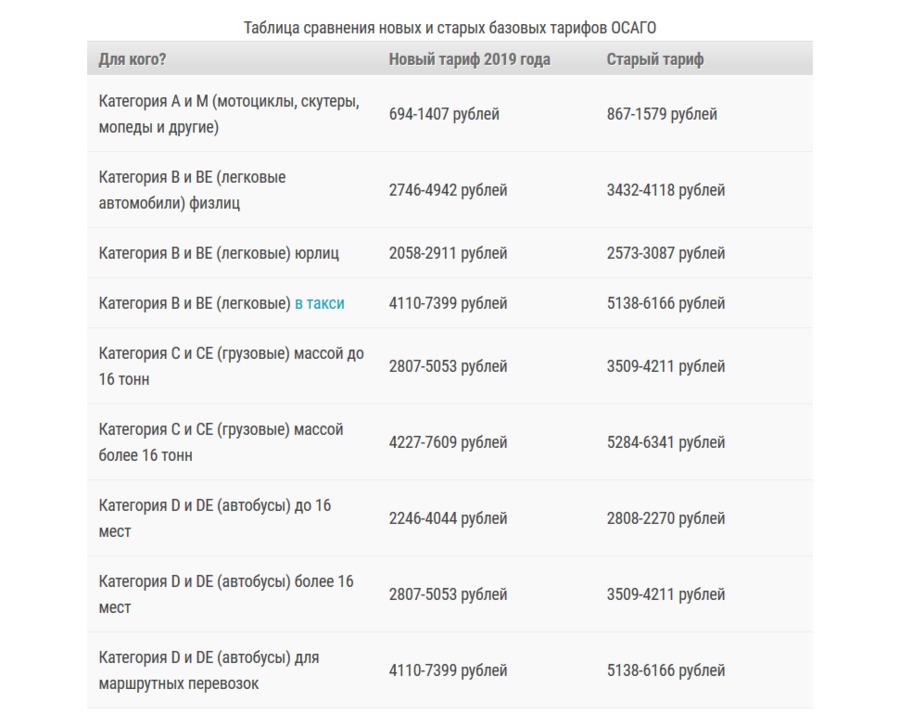

Изменения 2019 года

С 9 января 2019 года изменился каждый базовый тариф ОСАГО.

Второе важное преобразование – расширение диапазона коэффициента, зависящего от возраста и стажа водителя. В 2018 году было всего 4 категории, теперь их 58

Государство законодательно обязывает всех автовладельцев приобретать полис ОСАГО, поэтому власти пытаются защитить граждан от возможного произвола страховых компаний, устанавливая единую систему расчета стоимости взносов. Систематически коэффициенты и базовые тарифы меняются. Эти преобразования следует отслеживать и учитывать при определении конечной цены «автогражданки».

Коэффициент мощности автомобиля ОСАГО

Данная норма корректировки тарифа применяется исключительно к легковым автомобилям физических и юридических лиц, включая транспорт, используемый в качестве такси. Коэффициент мощности ОСАГО может как увеличивать, так и уменьшать итоговый платеж.

Рассчитывать на снижение платежа могут владельцы автомобилей с двигателями мощностью до пятидесяти лошадей включительно.

Для собственников машин с двигателями мощностью свыше пятидесяти и до семидесяти лошадиных сил включительно тариф не изменится. В их случае в полисе не применяется ни повышенный, ни пониженный коэффициент Км.

В иных случаях значение коэффициента мощности определяется в соответствии с приведенной таблицей.

Таблица. Коэффициенты ОСАГО в зависимости от мощности двигателя легкового авто

таблица скроллится вправо

| Мощность двигателяв лошадиных силах | Увеличениетарифа в процентах |

|---|---|

|

Более 150 |

60 |

|

Более 120 до 150 включительно |

40 |

|

Более 100 до 120 включительно |

20 |

|

Более 70 до 100 включительно |

10 |

Таким образом, существует взаимосвязь между мощностью автомобиля и итоговым платежом. Более мощные транспортные средства по статистике чаще приносят убытки страховым компаниям, потому их владельца приходится платить за автогражданку больше.

При этом Км является одним из коэффициентов, из-за которых может быть необоснованно занижен платеж, что в дальнейшем часто приводит к расторжению полиса по инициативе страховой компании. Если же водитель такого авто успел стать виновником дорожной аварии, ему предъявят регрессное требование.

Поэтому крайне важно корректно определить мощность двигателя легкового автомобиля и без ошибок внести эту информацию в онлайн-заявление при заключении электронного полиса ОСАГО. Часто в регистрационных документах мощность указывается не в лошадиных силах, а в киловаттах

В таком случае нужно перемножить мощность в киловаттах на 1,36. Например, если в Свидетельстве о государственного регистрации ТС указано «55 кВт», реальная мощность в лошадях составляет 74,8. Мощность в киловаттах, как правило, указана в регистрационных документах подержанных автомобилей

Часто в регистрационных документах мощность указывается не в лошадиных силах, а в киловаттах. В таком случае нужно перемножить мощность в киловаттах на 1,36. Например, если в Свидетельстве о государственного регистрации ТС указано «55 кВт», реальная мощность в лошадях составляет 74,8. Мощность в киловаттах, как правило, указана в регистрационных документах подержанных автомобилей.

Таким образом, автовладелец никак не сможет повлиять на Км без риска расторжения полиса и предъявления регресса от страховой компании. Подобный риск однозначно перевешивает возможную экономию на автогражданке.

Как формируется стоимость страховки

Стоимость страховки ОСАГО на 2020 год можно узнать лично, обратившись в офис компании или рассчитать самостоятельно при помощи онлайн-калькулятора на сайте СК. В основу расчетов заложены следующие базовые показатели:

- регион регистрации (КТ);

- тип транспортного средства;

- мощность автомобиля (КМ);

- сколько лет водителю и стаж (КВС);

- количество водителей, допущенных к управлению транспортным средством;

- наличие аварий за прошлый период, репутация водителя (КБМ);

- количество нарушений (КН).

Особенностью использования данных критериев для расчета стоимости ОСАГО является то, что если к управлению транспортным средством будет допущен другой водитель, например, вы пропишите своего сына или супругу, то все значения пересчитываются под наивысший коэффициент, то есть, значение которого будет больше, с целью максимально заложить все риски, в момент управления авто менее опытным водителем.

Если вы хотите самостоятельно рассчитать стоимость ОСАГО или понять принцип работы вышеперечисленных показателей, тогда ознакомьтесь с формулой:

Цена страховки: БТ * КТ * КВС * КО * КМ * КБМ * КН, где

- БТ – базовая ставка;

- КТ – региональный (территориальный) коэффициент;

- КВС – возраст и стаж водителя – находится в пределах от 1 до 1,7;

- КО – количество лиц допущенных к управлению авто;

- КМ – мощность автомобиля (исходя из количества лошадиных сил);

- КБМ – коэффициент бонус-малус (скидка или надбавка) зависит от репутации водителя (наличие аварий или безаварийной езды);

- КН – коэффициент нарушений, в случае их наличия будет равняться 1,5.

Данная формула применяется к расчетам во всех страховых компаниях и регулируется Положением Центробанка. Ее конечное значение зависит от базовой ставки ОСАГО, заложенной в каждой страховой компании, исходя из минимального или максимального порога Центробанка на 2020 год, а также с учетом данных водителя и автомобиля. Все перечисленные коэффициенты помогают приблизительно рассчитать риск наступления ДТП, в связи с чем цена на полис ОСАГО будет выше либо ниже.

Что еще может потребоваться

Дополнительно в зависимости от ситуации может потребоваться:

- Документ, подтверждающий право собственности на автомобиль, если он еще не зарегистрирован;

- Договор с собственником авто, если оно находится в аренде.

Уточнить точный перечень документов можно на сайте страховой компании или, позвонив в Службу поддержки.

Техосмотр — новые правила

Правила прохождения техосмотра в 2021 году менялись уже не однократно. По состоянию на март, должен был быть введен штраф за его отсутствие. Без осмотра автомобиля сделать техосмотр было бы невозможно. Затем, из-за неготовности пунктов ТО к работе в новых условиях, требования изменились.

Согласно новому порядку страхования ОСАГО автомобиля с 22 августа 2021 года купить полис ОСАГО для легковых автомобилей можно без прохождения техосмотра.

Срок действия диагностических карт дополнительно продлен пока на 6 месяцев, т. е. минимально до октября 2021 г.

Тем, кто оформит полис ОСАГО в период действия моратория, будет дан месяц (до ноября 2021) на прохождение техосмотра и получение диагностической карты.

Лицо, заключающее договор со страховой компанией

Термин «страхователь» является одним из основных понятий науки о страховом деле. В общем смысле это лицо, которое заключает договор страхования со специализированной организацией, оказывающей страховые услуги.

В сфере автомобильного страхования, и в частности в страховании автогражданской ответственности, страхователем также является физическое или юридическое лицо, от имени которого заключается договор ОСАГО. Данное определение закреплено статьёй 1 Федерального закона № 40-ФЗ, регламентирующего основные принципы ОСАГО.

При этом данный субъект страхования обязуется выплатить в пользу страховой компании премию в качестве вознаграждения за предоставленный полис ОСАГО.

Справка! Не следует путать термины «страхователь» и «страховщик». Страховщиком является другая сторона, участвующая в процессе страхования. Другими словами, это организация, действующая на основании лицензии и осуществляющая страховую деятельность.

Кто им может быть?

Довольно широко распространено заблуждение, что страхователем может быть только владелец автомобиля. Несомненно, зачастую в качестве страхователя и владельца выступает одно лицо, однако не всегда машину использует именно владелец.

Допускается участвовать в сделке со страховой организацией следующим лицам:

- владельцу;

- лицу, действующему от имени владельца на основании доверенности;

- водителю, эксплуатирующему транспортное средство по доверенности;

- родственнику владельца или знакомому.

Более того в бланке полиса есть два разных поля, в которых указываются владелец и страхователь. Это подтверждает то, что в качестве данных субъектов могут выступать разные лица.

Для оформления полиса ОСАГО человеком, не являющимся собственником автомобиля, не требуется предоставление нотариально заверенной доверенности.

Кроме того, надо сказать, что и управлять машиной может лицо, не приходящееся ни собственником, ни страхователем. Тем не менее, следует такого человека вписать в страховку, ведь за езду без обязательной страховки предусмотрен штраф.

Если при проверке документов инспектором ГИБДД будет обнаружено, что ОСАГО есть, но в его бланке нет указания о водителе, то он имеет выписать штраф на сумму 500 рублей.

Его роль, права и обязанности

Страхователь в ОСАГО выступает в роли полноправного участника в страховании. Как субъект страхования приобретает определённые права и обязанности, от исполнения которых может зависеть, будет ли страховщик выплачивать страховое возмещение в пользу пострадавшей стороны, или это бремя ляжет на самого страхователя.

Страхователь имеет право на следующее:

- На удовлетворение требований о выплате возмещения в пользу лица, которому по вине страхователя были причинены убытки или ущерб здоровью (об урегулировании убытков мы писали тут).

- На свободный выбор страховой компании, которая в свою очередь не вправе отказаться от оказания услуг обязательного автомобильного страхования.

- На одностороннее расторжение договора в таких случаях, как отзыв лицензии у страховщика или смены собственника транспортного средства.

- На получение дубликата страховки взамен утерянного экземпляра.

- На обращение в судебные органы в случае отказа страховщика исполнять свои обязанности.

- На дополнительное страхование гражданской ответственности в добровольном порядке.

Среди обязанностей страхователя необходимо отметить следующие:

- Оповещать страховую компанию в письменном виде о любых изменениях данных, указанных в договоре страхования.

- При наступлении ДТП сообщать другим участникам любую информацию о договоре страхования ОСАГО.

- Ставить в известность страховщика о наступлении страхового случая.

- Перечислять в пользу страховой организации премию за оказание услуг обязательного страхования.

- Самостоятельно погашать величину превышения обязательств перед пострадавшим над максимальной суммой выплат, которую обязан осуществлять страховщик на основании Закона № 40-ФЗ (400 тыс. руб. при причинении вреда имуществу и 500 тыс. руб. при повреждении автомобиля).

Какие показатели, кроме износа деталей автомобиля, используются?

В формуле расчета стоимости полиса используются следующие показатели — КБМ, КТ, КМ, КВС, КО, износ деталей автомобиля, КН, сфера применения, сезонность, КС.

КБМ.Коэффициент бонус-малус. Его начисляют за определенный период безаварийности, обозначается классом вождения. Показатель присваивается именно водителю, а не транспортному средству. При замене последнего, качество вождения прежнее. Класс вождения можно повысить/понизить только по истечению года от заключения страхового договора.

При расчете цены могут сделать скидку, если страховка оформляется не более чем через год от старой (иначе присваивают 3 класс). Например, при аварии КБМ повышается, и полис дорожает на 50 процентов. А за каждый безаварийный год скидывают 5%. Максимальная скидка — 50%, если ездить без аварий 10 лет. Наличие нескольких водителей влияет скидку, ставят самую минимальную.

Справка! Скрыть манеру вождения от страховщика не получится, с начала 2013 года страховщики при заключении договоров просматривают историю водителя по страховкам по базе РСА. База пополняется, система позволяет узнать информацию по полисам ОСАГО и страховым компаниям.

Территории (КТ).Ценовая стоимость документов страхования зависит от регионального расположения. Его показатель варьируется от 1,5 до 2 значений. Он выявляется по месту регистрации проживания физического лица и места регистрации фирмы/предприятия для юридического. Высокий показатель присвоен большим городам с повышенным риском ДТП.

По мощности автомобиля (КМ).Технические показатели транспорта влияют на стоимость полиса. Мощный автомобиль оценивается дороже, нежели авто, двигатель которого имеет малые лошадиные силы. Мощность авто прописана в ПТС.

Возраст и стаж водителя (КВС).Еще один показатель расчетной формулы полиса. Обычно высчитывается согласно возрасту и водительскому стажу водителя. Критериальный размер до 22-х лет и после 22-х лет, водительский стаж — до 3-х лет и после 3-х лет.

Ограничения (КО).Данный коэффициент напрямую связан с КВС, а также с количеством водителей, допущенных к управлению автотранспортом в страховке. Например, если в страховку будет вписан как водитель родственник (жена, дети, братья, отец и мать), то можно указать до пяти человек и значение показателя не измениться (1). Указывать в автогражданке всех нужно поименно. Если имеется возможность нахождения за рулем неограниченного числа водителей, то показания равны 1,8.

Износ деталей.Независимой экспертизой назначается технический осмотр. Затем происходит оценивание состояния исходных деталей транспортного средства для того, чтобы после ДТП, оплачивалась замена и их починки в автосервисе. Водитель может указать степень изношенности деталей либо не указавать (тогда услуги сервиса и покупка деталейоплачиваются пополам со страховщиком).

Цена товара определена в базе РСА, процентный износ вычисляется, суммы умножаются, а результат выплачивают пострадавшему.

Коэффициент нарушений (КН).На цену договора по страховки ощутимо влияет качество вождения транспортным средством. Показатель нарушений (КН) равен 1,5, его вписывают в формулу, когда в водительской истории присутствуют грубые нарушения правил дорожного движения

Например:

управление в состоянии алкогольного опьянения;

скрытие с места ДТП (особенно при наличии пострадавших);

умышленная подстава авто для ДТП;

виновник ДТП не указан в страховом полисе.

Важно! Показатель обнуляется, когда за год виновника не вписали в новый полис. Если в формуле используют КН, то можно сделать переоформление транспорта на другого водителя или написать неограниченное количество — тоже обнулится.

Сфера применения транспорта.Данный показатель зависит от следующих факторов:

управление транспортом с использованием прицепа;

применения в сфере такси и перевозки пассажиров;

грузоперевозки.

Коэффициент при этом повышает стоимость страхования в 1,5-2 раза.

Сезонность (КС).Есть возможность оформить страховой документ на три или шесть месяцев (обячно на год), если транспорт используется в определенный период

Это очень удобно для владельцев мотоциклов, квадроциклов, сельхозтехники. Многие оформляют такой вид полисов для поездки в дальнюю командировку или, когда авто используется только в сезон дач.

Коэффициент бонус-малус

КБМ представляет собой коэффициент тарифов страхования, который определяется с учетом того, были ли сделаны выплаты страховщиками в период с 1 апреля прошлого года до 31 марта последующего. Проще говоря, его размер будет зависеть от того, был ли страхователь виновником ДПТ, либо нет.

К примеру, в текущем году КБМ составляет 1. В следующем он будет равен уже 0,95, при условии что водитель не будет виновником дорожного происшествия. Соответственно, полис будет дешевое. Если же водитель спровоцирует одну аварию, в последующем году данный коэффициент для него будет равняться1,55, если две аварии, то 2,45 и т.д. Ввиду этого страховка станет более дорогой.

Таблица

| Класс при заключении годовой страховки | Коэффициент | Класс при окончании годовой страховки с учетом всех страховых ситуаций за весь период действия договоров ОСАГО | Year | Price | ||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | более 3 выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0.95 | 5 | 2 | 1 | М | М |

| 5 | 0.9 | 6 | 3 | 1 | М | М |

| 6 | 0.85 | 7 | 4 | 2 | М | М |

| 7 | 0.8 | 8 | 4 | 2 | М | М |

| 8 | 0.75 | 9 | 5 | 2 | М | М |

| 9 | 0.7 | 10 | 5 | 2 | 1 | М |

| 10 | 0.65 | 11 | 6 | 3 | 1 | М |

| 11 | 0.6 | 12 | 6 | 3 | 1 | М |

| 12 | 0.55 | 13 | 6 | 3 | 1 | М |

| 13 | 0.5 | 13 | 7 | 3 | 1 | М |