Калькулятор осаго

Содержание:

- Как заменить ограниченную страховку на неограниченную?

- Отмена КВС для иностранных транспортных средств

- Расшифровка

- Стоимость неограниченной страховки

- Расчет износа по ОСАГО

- Где выгоднее оформить страховку?

- Действующие коэффициенты ОСАГО в 2021-м году

- Что из себя представляет показатель под названием «КБМ»

- Способы понижения цены за полис

- Какие страховки существуют?

- Где покупать автогражданку новичку?

- Как рассчитать стоимость полиса ОСАГО

- Положительные стороны

- Водитель передумал, и решил изменить вид страхового документа на полис без ограничений, что ему предпринять?

- Стоимость ОСАГО в страховых компаниях:

- Чем отличается ОСАГО для новичков?

- Отмена коэффициента нарушений КН

- Коэффициент нарушений (КН).

- Какие страховые компании участвуют в расчете

- Заключение

Как заменить ограниченную страховку на неограниченную?

Как правило, владелец автомобиля выбирает определённый вид страхования в силу имеющихся весомых обстоятельств. Если ситуация принимает другой оборот, и возникает необходимость в замене стандартного полиса на неограниченный, это можно сделать в любой момент текущего периода страхования. В таких случаях закон остаётся на стороне владельца ОСАГО – он может воспользоваться другой программой страхования, не дожидаясь окончания действия своего договора.

Для начала необходимо посетить страховую компанию и написать такм заявление. В нём нужно указать, какие изменения должны быть внесены в страховой договор. После этого работник сверяет данные и просчитывает сумму, которую необходимо доплатить при замене полиса. Старый договор при этом изымается, а взамен вручается новый – неограниченный. Если страховщик не заменил договор, а просто внёс правки в существующий документ – это серьёзное нарушение, которое говорит о его некомпетентности.

Отмена КВС для иностранных транспортных средств

Изменения затронули не только саму таблицу с коэффициентами КВС, рассмотренную выше, но и примечания к этой таблице:

Примечание.

При обязательном страховании гражданской ответственности владельцев транспортных средств, зарегистрированных в иностранных государствах и временно используемых на территории Российской Федерации, коэффициент КВС устанавливается в следующем размере:

- 1,7 — в отношении транспортного средства, владельцем которого является физическое лицо;

- 1 — в отношении транспортного средства, владельцем которого является юридическое лицо.

Ранее для транспортных средств, зарегистрированных в иностранных государствах, применялись особые правила. Фактический стаж и возраст водителя не учитывался, а для расчета бралось значение 1,7 (для физических лиц) или 1 (для юридических лиц). С 5 сентября 2020 года возраст и стаж водителей иностранных автомобилей учитывается на общих основаниях.

Расшифровка

Класс водителя

Как было упомянуто ранее, оформляя ОСАГО впервые автомобилист приобретает 3 класс. В таблице данный пункт отмечен синим цветом. При таком положении дел КБМ (во втором столбике, показан красным) равняется 1 и не оказывает воздействия на стоимость страховки.

Если допустить, что первый страховой период для водителя завершился благополучно и без единой аварии, нужно посмотреть на столбец «0 компенсационных выплат», где значение КБМ равно 4. При таких обстоятельствах в наступающем страховом периоде автомобилист перейдет на класс выше (4), коэффициент которого 0,95. Данный параметр позволит снизить стоимость ОСАГО на 5% от общей суммы.

В ситуации, когда за текущий год водитель с КБМ=1 принял участие в двух авариях в качестве виновного и получил компенсацию в виде 2 выплат от своего страховщика, стоимость ОСАГО увеличится до максимально возможного значения 145% (КБМ=2,45), и автомобилисту будет присвоен класс «М». Данная закономерность отмечена желтым цветом в таблице выше.

О том, как узнать класс водителя по ОСАГО разными способами, рассказано здесь.

Коэффициенты и тарифы

Помимо основного коэффициента, оказывающего значительное влияние на цену страховки обязательной автогражданской ответственности, существуют дополнительные показатели, воздействующие на страховку. Далее будет приведена таблица основных коэффициентов по ОСАГО с их расшифровкой.

Стоимость полиса обязательного автострахования определяется в соответствии с формулой:

С = Т х КТ х КБМ х КВС х КО х КМ х КС х КН х КП,

где

- Т — базовый тариф, устанавливаемый на законодательном уровне;

- КТ — коэффициент региона, где осуществляется регистрация ТС;

- КБМ — коэффициент бонус-малус;

- КВС — коэффициент, зависящий от совокупности возрастных показателей водителя и его стажа;

- КО — параметр, отражающий число лиц, допущенных к управлению конкретного ТС;

- КМ — коэффициент мощности двигателя страхуемого автомобиля;

- КС — значение, показывающее сезонность использования средства передвижения;

- КН — показатель, использующийся в отношении автомобилистов, которые совершали наиболее грубые нарушения ПДД;

- КП — коэффициент, который зависит от продолжительности страхового периода.

Ценовые параметры основного тарифа закреплены в диапазоне от минимальной до максимальной стоимости полиса ОСАГО. Каждый коэффициент, представленный в таблице, может изменяться в пределах всей территории страны (зависит от региона), однако все изменения ограничиваются доступным диапазоном цен, который формируется на законодательном уровне (что такое повышенный коэффициент?).

Оформляя договор на ОСАГО у определенного страховщика, следует учитывать особенности предоставления класса и КБМ, а также региональные отличия базового тарифа и прочих коэффициентов, влияющих на цену страховки. Грамотно соблюдая все условия, можно избавиться от лишних растрат и заключить договор на наиболее выгодных для автомобилиста условиях.

Полезные сервисы

Калькулятор КАСКО

Калькулятор ОСАГО

Стоимость неограниченной страховки

Базовые тарифы и коэффициенты ОСАГО указываются законодательством РФ. Поэтому цена страховки не зависит от страховщика, региона и других условий.

На стоимость неограниченной страховки оказывает влияние коэффициент, что зависит от данных о количестве людей, что допущены к управлению автомобильным средством.

Коэффициент открытого полиса без ограничений в 2021 году составляет 1,8, а на ограниченную страховку он равен 1.

Коэффициент открытого полиса без ограничений в 2021 году составляет 1,8, а на ограниченную страховку он равен 1.

Это еще одно отличие между полисом с ограничениями и без. Таким образом, можно определить насколько дороже ОСАГО без ограничений, ведь его цена возрастает на 80 %.

На конечную стоимость данной страховки влияет множество факторов:

- период управления автомобилем;

- мощность транспортного средства;

- цели использования;

- использование прицепа;

- количество лиц;

- стаж и возраст водителя;

- КБМ.

Стоимость полиса ОСАГО без ограничения количества водителей хоть и будет выше, но основная сумма формируется в зависимости от других факторов.

Цена ОСАГО без ограничений рассчитывается так же, как и с ограничениями, за исключением двух коэффициентов — количества допущенных к управлению людей и КБМ, что учитывается по собственнику, а не по водителю.

Чтобы узнать, сколько будет стоить неограниченная страховка, следует базовый тариф умножить на 1,8, а также на коэффициент водительского стажа и возраста собственника автомобильного средства.

Примерная стоимость открытой страховки ОСАГО на легковой автомобиль в 2021 году составляет около 8000 рублей.

Примерная стоимость открытой страховки ОСАГО на легковой автомобиль в 2021 году составляет около 8000 рублей.

Возможны небольшие поправки в зависимости от региона регистрации, водителя и величины коэффициентов, которые применяются для расчетов.

Цены могут немного отличаться в разных страховщиков. К примеру, если период использования составляет от 10 месяцев и больше авто мощностью от 101 до 120 л.с, при стаже безаварийности от 10 лет, цена на ОСАГО без ограничений составит в следующих страховых компаниях:

- РЕСО Гарантия — 7400 рублей.

- Ингосстрах — 8150 рублей.

- ВСК Страховой дом — 7900 рублей.

- Альфа Страхование — 8894 рублей.

- Росгосстрах — 8565 рублей.

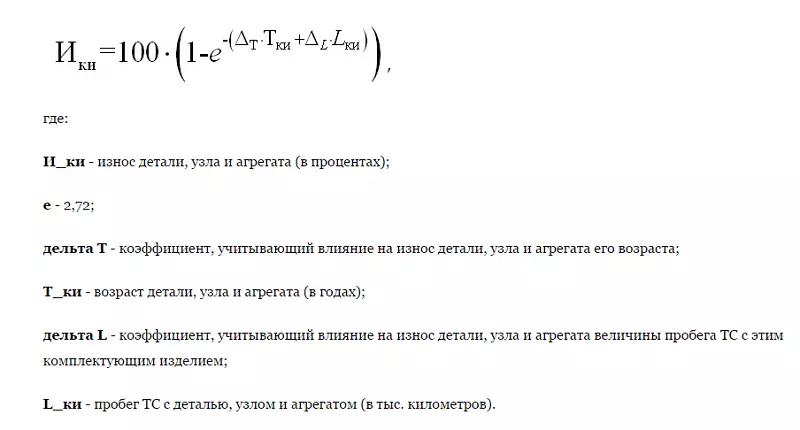

Расчет износа по ОСАГО

Износ всегда снижает стоимость ТС, его запчастей и комплектующих. Согласно главе 4 части 4.1 Положения Центрального Банка РФ от 19.11.2014 года № 432 – П, износ комплектующих изделий рассчитывается по следующей формуле:

При этом для коэффициентов ∆T и ∆L имеются свои значения в соответствии с видом и маркой ТС.

| Категория (вид) ТС | Марка ТС | ∆T | ∆L |

|---|---|---|---|

| Легковые автомобили | ВАЗ (Lada), ГАЗ, ЗАЗ, ТагАЗ, УАЗ | 0,057 | 0,0030 |

| Brilliance, BYD, Chery, Derways, FAW, Geely, Great Wall, Hafei, Haima, Lifan, Luxgen, Xin Kai | 0,057 | 0,0029 | |

| Aston Martin, Bentley, Bugatti, Ferrari, Jaguar, Maserati, Porsche Audi, BMW, Mercedes-Benz, Mini, Rover Alfa Romeo, Citroen, Fiat, Ford, Opel, Peugeot, Renault, Saab, SEAT, Skoda, Volkswagen, Volvo | 0,042 | 0,0023 | |

| Acura, Buick, Cadillac, Chevrolet, Chrysler, Dodge, Hummer, Infiniti, Jeep, Lexus, Lincoln, Mercury, Pontiac | 0,045 | 0,0024 | |

| Hyundai, Kia, Ssang Yong, Daewoo | 0,052 | 0,0026 | |

| Daihatsu, Honda, Isuzu, Mazda, Mitsubishi, Nissan, Subaru, Suzuki, Toyota | 0,049 | 0,0025 | |

| Грузовые автомобили – грузовые бортовые автомобили, грузовые автомобили-фургоны, автомобили — самосвалы, автомобили-тягачи | Независимо от марки | 0,077 | 0,0023 |

| Автобусы | Независимо от марки | 0,113 | 0,0008 |

| Троллейбусы и вагоны трамваев | Независимо от марки | 0,098 | 0,0008 |

| Прицепы и полуприцепы для грузовых автомобилей | Независимо от марки | 0,09 | |

| Прицепы для легковых автомобилей и жилых автомобилей (типа автомобиль-дача) | Независимо от марки | 0,06 | |

| Мотоциклы | Независимо от марки | 0,07 | |

| Скутеры, мопеды, мотороллеры | Независимо от марки | 0,09 | |

| Сельскохозяйственные тракторы, самоходная сельскохозяйственная, пожарная, коммунальная, погрузочная, строительная, дорожная, землеройная техника и иная техника на базе автомобилей и иных самоходных базах | Независимо от марки | 0,15 | |

| Велосипеды | Независимо от марки | 0,04 |

Но так как данный процесс очень долгий и достаточно непонятный, предлагаю воспользоваться одним из нескольких калькуляторов износа в сети интернет для вашего ТС. Это поможет существенно сэкономить ваше время.

Где выгоднее оформить страховку?

Для ответа на данный вопрос, нужно учесть все, что отражено выше. Положительным моментом в данном случае выступает то, что законодатель позволяет покупать полис не только при личном посещении страховой фирмы, но и при использовании интернета. Изначально гражданину потребуется изучить предложения, которые есть на рынке. В настоящее время действует большое количество компаний, выбрать можно одно из предложений. Также нужно почитать онлайн форумы, на которых размещают свои отзывы лица, пользовавшиеся услугами того или иного страховщика.

Также нужно понимать, что нельзя использовать услуги страховщиков, которые не известны на рынке. Это может быть дороже в последствиях. В таких фирмах могут противозаконно меняться правила страхования, или соглашаются заключать соглашения только на новые средства передвижения.

Если гражданин хочет оформить электронный полис, то нужно понимать, что он не имеет отличий от привычной бумажной формы. К тому же, это не запрещено законодательством. Также стоимость на такие акты может порадовать. Часто можно застраховать авто дешевле.

При использовании такого варианта, требуется обращаться только к официальным сайтам страховщиков.

Действующие коэффициенты ОСАГО в 2021-м году

- Базовая ставка страховых компаний (сокращённо ТБ). В грядущем году страховые компании будут иметь право устанавливать данный параметр на своё усмотрение. При этом поставщик услуг не должен выходить за рамки установленного минимума и максимума. Соблюдение границ ТБ регламентируется «Центробанком» РФ.

- Коэффициент Бонус-малус (КБМ). Больше остальных коэффициентов отражается на цене автомобильного гражданского страхования. В грядущем году минимальный КБМ равен 0,5, а максимальное значение равно 2,45. Для удержания КБМ на оптимальном уровне необходимо строго соблюдать Правила дорожного движения, не попадать в аварии.

- Коэффициент возраста и водительского стажа (КВС). Чем больше стаж водителя, тем меньше коэффициент. Посмотреть значения для разных возрастов можно в приведённой таблице.

- Коэффициент территории (КТ). Параметр постоянно обсуждают на государственном уровне. Периодически его хотят отменить, но пока не отменили. Последний раз решение об отмене принималось осенью 2019-го года, но оно так и не было утверждено большинством депутатов. Таблица КТ.

- Коэффициент мощности автомобиля (КМ). Мощность автомобиля является одним из самых основных параметров, влияющих на цену полиса автомобильной гражданской ответственности. Обычно коэффициент КМ имеет тенденцию к увеличению, ведь для его снижения следует приобрести транспортное средство от пятидесяти лошадиных сил. Такое может себе позволить не каждый человек. Для двигателей мощностью от пятидесяти одной до семидесяти «лошадей» действующий КМ равен 1.

-

Коэффициент ограничений (КО). В наступающем году он будет зависеть от наличия внесённых в полис водителей.

- КО равен 1, если в полисе указаны все водители, допущенные к управлению транспортным средством.

- КО равен 1,94, если полис обязательного страхования гражданско-правовой ответственности собственников наземных транспортных средств не имеет ограничений для физических лиц.

- КО равен 1,97 при условии, что ОСАГО не имеет без ограничений для юридических лиц.

- Коэффициент продолжительности страхования (КС). При желании купить ОСАГО не на стандартный срок, а на девять (или меньше) месяцев, за снижение цены полиса «отвечает» именно этот коэффициент. Взаимосвязь можно отследить по данной схеме: на три месяца он равен 0,5; на четыре месяца — 0,6, на пять месяцев — 0,65. При расчёте на шесть месяцев КС равен 0,7, на семь месяцев — 0,8, на восемь месяцев — 0,9, на девять месяцев КС равен 0,95. На десять и больше месяцев КС равен 1.

- Коэффициент продолжительности страхования для иностранцев (КП).

КС не используется при страховании гражданской ответственности некоторых лиц. К их числу относятся граждане, транспортные средства которых зарегистрированы за пределами Российской Федерации. Для таких граждан предусмотрен КП.

- На период от пяти до пятнадцати дней коэффициент продолжительности страхования равен 0,2.

- На шестнадцать дней он составит 0,3.

- Один месяц — 0,3.

- До двух месяцев = 0,4.

- До трёх месяцев коэффициент продолжительности страхования равен 0,5.

- До четырёх месяцев коэффициент продолжительности равен 0,6.

- До пяти месяцев — 0,65.

- До шести месяцев коэффициент продолжительности равен 0,7.

- До семи месяцев коэффициент продолжительности равен 0,8.

- До восьми месяцев коэффициент продолжительности равен 0,9.

- До девяти месяцев коэффициент продолжительности равен 0,95.

- До десяти месяцев коэффициент продолжительности равен 1.

- Больше десяти месяцев — 1.

Как рассчитать ОСАГО с учётом коэффициентов 2021-го года?

Простой способ узнать стоимость полиса — воспользоваться специальным калькулятором. Для расчёта стоимости ОСАГО введите ответы на вопросы, который предлагает онлайн-калькулятор. Анализ будет проводиться среди страховых компаний в интересующем вас регионе. После обработки информационных данных вы получите перечень доступных к сотрудничеству страховых компаний с указанием цен. Это очень удобно, ведь стоимость полиса ОСАГО не включает посреднический процент и оплату дополнительных опций.

Что из себя представляет показатель под названием «КБМ»

Не все водители до конца разбираются в самой страховке, а в такой непонятной вещи как КБМ (коэффициент бонус-малус), тем более. Так что же это за странное название? На самом деле, все просто. КБМ—это скидка, которую даёт страхователю страховая организация за езду без происшествия. Но, в ситуации с ограниченной страховкой становится все ясно с КБМ— он действует до того момента, пока не закончится страховка. Но как он работает в случае со страховкой без ограничений? Несмотря на то какой вид страхового полиса заключается, водитель всегда вправе иметь в виду КБМ, если он ездит безаварийно.

Как гласит законодательство РФ, может происходит перерасчет КБМ в той ситуации, при которой водитель решил свой неограниченный страховой полис изменить на документ с ограничениями. При функционировании страхового документа, не имеющего ограничений, рассчитывается КБМ исключительно владельца машины, в том время, как в ситуации со страховым договором, имеющим ограничение берется постоянный множитель того водителя, у которого он самый высокий.

ВАЖНО !!! Если за год машина ни разу не участвовала в аварии, ее владелец вправе рассчитывать на дисконт в 5 % либо же 0,05 КБМ. Если же происходит дорожное происшествие КБМ портится на 0,15 либо же 15%

Такие показатели говорят о том, что при ухудшении КБМ за страховку придется заплатить на 15% больше, если в произошедшем ДТП будет виноват страхователь автомобиля.

При первом оформлении неограниченного страхового полиса, водитель получает сразу третий класс страхования. Именно им будет обуславливаться стоимость ОСАГО.

Способы понижения цены за полис

Автолюбителям требуется понимать, что есть несколько методов, при использовании которых они смогут понизить размер стоимости страхового документа. В том числе, потребуется обратиться в организацию, которая предлагает самую низкую стоимость полиса на рынке. Как уже было указано выше, в настоящее время эта сумма составляет порядка 3400 рублей. Также на стоимости сказывается продолжительность действия полиса. Это говорит о том, что для сокращения суммы нужно уменьшить период использования акта. Иногда гражданину намного выгоднее оформить полис на короткий срок.

ВАЖНО !!! Если же авто используется на постоянной основе, то рекомендуется не экономить при помощи указанного способа и приобрести полный пакет на 12 месяцев. Однако, есть максимальный срок действия документа, он составляет 3 года

В таком случае повышение ставок за указанный период никак не сможет повлиять на составленный акт. Кроме того, с целью сокращения стоимости, можно использовать по КБМ. Это происходит только в той ситуации, когда гражданин не является участников аварийных случаев на дороге. Если на протяжении годового периода лицо не попадало в ДТП, то он может получить по итогам скидку в размере 5 процентов.

Также можно воспользоваться вариантом сокращения стоимости, в соответствии с которым можно использовать акции, предполагающие акций. Они предусматривают условия, по ним заключается сразу несколько страховых соглашений. Такие услуги предоставляются несколькими организациями. Это указывает на то, что выгоднее будет прийти вместе с другом/знакомым и оформить полисы.

Кроме того, можно вписать себя в полис вместе с водителем, стаж которого составляет более трех лет. При этом, нужно учитывать возрастную группу гражданина. Она должна быть более 22 лет. В этом случае получится повысить водительский класс. Еще один вариант – поставить авто на учет в местности, где применяется низкий коэффициент. К примеру, допустимо оформить авто на родственника, который проживает в сельской местности или в другом субъекте.

Какие страховки существуют?

При дорожном происшествии водитель, у которого не была оформлена какая-либо из страховок ОСАГО, будет вынужден возместить весь причинённый ним ущерб из своего кармана. Но, если же страховка есть, то все расходы на себя берет страховщик, даже в том случае, дорожное происшествие возникло по вине страхователя.

Есть всего два вида страховки:

- Ограниченная;

- Неограниченная.

Страховой документ с ограничениями ОСАГО защищает всех водителей, которые имеют доступ к автомобилю, на который собственно и оформлен страховой полис.

Страховой документ без ограничений не так популярен, с предыдущим, но, тем не менее, у него есть свои преимущества, которые стоит рассмотреть подробно.

Где покупать автогражданку новичку?

Ответ зависит от того, какие в данный момент условия предлагают страховщики. Чтобы выбрать самое выгодное предложение, необходимо сравнить стоимость – сколько стоит страховка для начинающего водителя в 2021 г. сразу в нескольких компаниях при одинаковых условиях (возраст, стаж, мощность движка и т.п.).

Сделать это самостоятельно достаточно сложно. Выход есть – обратиться в нашу компанию. Мы являемся страховым брокером, то есть располагаем самой достоверной информацией о предложениях лидеров российского страхового рынка, включая сезонные акции, скидки и т.п. Обратившись к нам, вы получите точный ответ на вопрос: сколько стоит ОСАГО на машину в 2021 году для новичков, а также полный сервис по его оформлению и доставке.

Как рассчитать стоимость полиса ОСАГО

Стоимость полиса ОСАГО рассчитывается на основе базовых тарифов и страховых коэффициентов по следующей формуле:

Цена ОСАГО = Базовый тариф × × × КВС × × × КБМ

Базовые тарифы и коэффициенты утверждаются правительством Российской Федерации. Коэффициэнты являются постоянными для всех страховых компаний, а величина базового тарифа имеет коридор, в рамках которого могут устанавливать цену страховые компании (с 2014 года). Таким образом, стоиомость полиса может отличаться в различных страховых компаниях.

Рассчитать стоимость ОСАГО на нашем калькуляторе можно в независимости от выбора страховой компании. Результат расчета будет содержать диапазон, в пределах которого может лежать цена вашего полиса.

Положительные стороны

Положительных качеств у договора страхования, не имеющего ограничений больше, чем недостатков:

- Водитель автомобиля имеет право посадить за руль кого-то другого и это не сулит ему никаких проблем;

- Водителю не стоит волноваться о том, что сотрудник ГИБДД обнаружит какую-либо ошибку в его страховке, так как никакие имена и фамилии в ней не отмечаются;

- Водитель экономит свое личное время, так как при необходимости ему не придется вновь посещать страховую компанию для того, чтобы вписать нового человека в свой страховой полис.

Страховка без ограничений очень удобна, но прежде чем отдать ей предпочтение и отказаться от страхового полиса с ограничениями, необходимо тщательно изучить все нюансы.

Водитель передумал, и решил изменить вид страхового документа на полис без ограничений, что ему предпринять?

Наступают некоторые ситуации, когда владелец машины может задаваться вопросом: «А имеет ли он право переделать свою ограниченную страховку в неограниченную?». Отвечая на поставленный вопрос, можно сказать: «Да, имеет». Для этого владелец транспортного средства должен отправиться с соответствующим заявлением в ту страховую организацию, где ранее была оформлена действующая страховка с ограничениями. Заявление страхователя должно содержать в себе описания изменений, которые он хочет изменить в своем страховом документе. Как правило, почти все страховые организации имеют в запасе специальные бланки, для изменения характеристик страхового документа. Заявление обязательно должно быть написано лично владельцем автомобиля, либо же его доверенным лицом, которое предварительно должно будет заверить у нотариуса заявление.

ВНИМАНИЕ !!! После того, как все необходимые изменения будут внесены, страховая организация изымает старый ОСАГО, а страхователю на руки выдается новый экземпляр. В новом документе, а именно в его 8 параграфе, будет указано, по какой причине произошла смена страхового договора

В том случае, если страховщик после обращения к нему клиента, предлагает тому не оформлять новый документ, а просто перечеркнуть старые данные и рядом с ними вписать новые, обязательно следует настаивать на процессе переоформления. Это необходимо для того, чтобы в случае ДТП не возникло ненужных проблем и все выплаты были уплачены.

Вносить исправления в страховой документ допустимо в следующих ситуациях:

- В документе имеются мелкие неточности или опечатки. Все исправления обязательно должны быть заверены фразой: «Верить исправленному», а также подтверждены подписью страховой организации, либо же ее печатью. Возле исправления проставляется также и дата, когда они были внесены.

- Была осуществлена смена паспорта на транспортное средство либо же его государственного номера. Допускается, внести новые данные на обратной стороне страхового договора, либо же вписать их в строку «Особые примечания». Все вписанные данные должны быть подтверждены печатью страховой организации.

При смене страхового полиса, а именно после того, как владелец автомобиля получил новый вид страховки (неограниченной) на руки, необходимо пристально проверить достоверность внесенной информации, и удостовериться что все старые данные остались без изменений.

Стоимость ОСАГО в страховых компаниях:

| Компания | Цена | |

|---|---|---|

| Капитал | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Гелиос | нажмите кнопку посчитать7908 руб Калькулятор компании | |

| Согаз | нажмите кнопку посчитать8233 руб Калькулятор компании | |

| Гайде | нажмите кнопку посчитать8525 руб Калькулятор компании | |

| Аско страховая группа | нажмите кнопку посчитать8986 руб Калькулятор компании | |

| Московия | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Надежда | нажмите кнопку посчитать9216 руб Калькулятор компании | |

| Росгосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Тинькофф страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Уралсиб | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Оск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Поволжский страховой альянс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский дом страхования | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Медэкспресс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Хоска | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Росэнерго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Либерти | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южуралжасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Наско | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Центральное страховое общество | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Энергогарант | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Эрго | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Спасские ворота | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Евроинс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Сибирский спас | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Альфа страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Югория | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Вск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Жасо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Макс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ренесанс | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ресо | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Ингосстрах | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Интач | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Зетта | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Адонис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Астро-волга | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Баск | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Бин страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Геополис | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Гута-страхование | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Дальакфес | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Согласие | нажмите кнопку посчитать9488 руб Калькулятор компании | |

| Южурал-аско | нажмите кнопку посчитать9488 руб Калькулятор компании |

Сколько будет стоить ОСАГО на следующий год

На следующий год стоимость ОСАГО составит:

| было ДТП | новая цена ОСАГО | переплата |

|---|---|---|

| без аварий | 7512 руб | |

| авария с 1 выплатой | 12257 руб | 4745 руб |

| авария с 2 выплатами | 19373 руб | 11861 руб |

| авария с 3 выплатами | 19373 руб | 11861 руб |

Из чего состоит расчет стоимости ОСАГО:

| параметр | значение | описание |

|---|---|---|

| Базовая ставка | 4118 руб | Легковые автомобили («B», «BE») |

| Территориальный коэффициент | x2 | Москва |

| Мощность двигателя | x1.2 | от 101 до 120 л.с (включительно) |

| КБМ (скидка за безаварийную езду) | x1 | Страхование впервые (класс 3, кбм 1) |

| Возраст и стаж водителей | x0.96 | |

| Срок страхования | x1 | 1 год |

| Водители | x1 | Ограниченное количество водителей |

| Итого | 7908 руб |

Чем отличается ОСАГО для новичков?

Условия представления страховых услуг в рамках ОСАГО одинаковы для всех клиентов, каким бы коротким ни был их водительский стаж или юным возраст (сроки выплат, размер компенсации пострадавшим и т.п.). Отличия касаются только той суммы, в которую клиенту обойдется полис:

- скидка за безаварийное вождение (ее нет – КБМ=1);

- коэффициент возраста и стажа – максимален.

Никаких дополнительных обязанностей в отношении процедуры заключения договора со страховщиком отсутствие опыта на клиента не накладывает. Стоимость ОСАГО для начинающего водителя 2021 не зависит от того, согласится ли он на оформление дополнительных услуг – можно отказываться, если в них нет нужды.

Отмена коэффициента нарушений КН

9. Коэффициент, применяемый при наличии действий (бездействии) владельцев транспортных средств, предусмотренных пунктом 3 статьи 9 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — коэффициент КН).

Коэффициент КН равен 1,5.

Коэффициент нарушений КН применялся при расчете стоимости ОСАГО для тех водителей, которые допустили серьезные нарушения правил страхования.

Например, если водитель скрылся с места ДТП.

Коэффициент нарушений увеличивал стоимость страховки в 1,5 раза. С 5 сентября 2021 года этот коэффициент не используется.

Коэффициент нарушений (КН).

В этом показателе учитывается то, сколько раз водитель нарушил ПДД. КН – один из самых лояльных показателей. Чтобы его снизить, нужно просто не нарушать правила дорожного движения: и деньги сэкономите, и вреда никому не принесете.

К грубым нарушениям ПДД относится:

- действия, совершенные умышленно (создание аварийной ситуации, нанесение вреда жизни и здоровью какому-либо лицу);

- нахождение за рулем в нетрезвом виде;

- езда без водительских прав (пример, лишение водительских прав, полное их отсутствие);

- во время оформления полиса предоставление ложной информации с целью уменьшения его стоимости.

Если за прошлый страховой период было допущено хотя бы одно нарушение, то значение сразу взлетает до 1.5. Если же нарушений не было, то он рванется единице.

Территориальный коэффициент (ТК).

Этот показатель зависит от места регистрации как автовладельца, так и его автомобиля. Так, при регистрации авто в крупном мегаполисе или небольшом поселке, величина показателя может отличаться в разы. К примеру, если зарегистрировать машину в самой Рязани, значение будет равняться 1,4, а вот при регистрации железного коня в Рязанской области, этот показатель снизится до 0,9. Следует также учесть, что зарегистрировав автомобиль в области, никто не запрещает каждый день колесить не только по краю, но и по городу.

Коэффициент бонус-малус (КБМ).

Этот показатель напрямую зависит от водительского стажа и от количества ДТП, совершенных за прошлый страховой период. Так, при первом оформлении полиса ОСАГО каждому водителю присваивается коэффициент равный единице (в данном значении КМБ никак не влияето на стоимость страховки). На следующий год страховщик смотрит, если водитель ездил аккуратно и в ДТП не попадал, его водительский класс повышается до 4-го, а КМБ снижается до значения равного 0,95 (минимум по данному показателю равен 0,5). Если же были зафиксированы страховые случаи, когда водитель обращался в страховую за выплатой компенсации, то его класс понизится, а коэффициент повысится (максимальная планка по КБМ равна 2.45). Но зачем переплачивать, если можно ездить аккуратно и каждый год экономить приличную сумму денег?

Коэффициент возраст-стаж (КВС).

Cтраховой коэффициент ОСАГО, отражающий стаж за рулем и возраст водителя. Чем моложе водитель и меньше его стаж вождения, тем дороже обойдется полис ОСАГО. К примеру, если возраст водителя до 22-х, а стаж его вождения меньше 3-х лет, то показатель будет самым высоким 1,8. Коэффициент будет снижаться с учетом повышения этих двух факторов: самый низкий будет равняться единице.

Ограничивающий коэффициент (ОК)

Повышающий коэффициент ОСАГО, учитывающий, сколько лиц допущено к управлению машиной. Если установлено неограниченное количество, то риски очень высоки и тогда устанавливается максимальное значение 1,8. Если же управлять машиной могут только определенные люди, то тогда это значение равняется единице. Поэтому без особой надобности не нужно вписывать в полис неограниченное число лиц, допускаемых за руль вашего авто.

Коэффициент сезонности (КС)

Понижающие коэффициенты ОСАГО. Данный показатель отражает тот период, в котором вы планируете активно водить автомобиль. Зависимость здесь установлена нелинейная. К примеру, если вы планируете водить авто только полгода, то заплатить вам придется не 50% по этому коэффициенту, а 0,7. Сэкономить по этому показателю можно в том случае, если вы точно знаете, что вам в текущем году на длительный период времени машина точно не понадобиться (длительная командировка или поездка за рубеж и т.д.)

| Период эксплуатации авто (месяцев) | Коэффициент |

| три | 0,5 |

| четыре | 0,6 |

| пять | 0,65 |

| шесть | 0,7 |

| семь | 0,8 |

| восемь | 0,9 |

| девять | 0,95 |

| десять и более | 1 |

Коэффициент срока страхования (КП)

Важно отметить, что данный коэффициент используют только у двух случаях:

- если иностранный гражданин временно использует авто на территории России;

- автовладелец следует к месту регистрации авто (учитывается время следования).

В данном случае, чем более маленький период указывается, тем меньше будет коэффициент. Так, при сроке эксплуатации до 15-ти дней, коэффициент будет установлен в значении 0,2. При эксплуатации авто более 10-ти месяцев, устанавливается максимальное значение равное единице.

Будьте на дорогах аккуратны, и тогда полис ОСАГО вам точно не пригодится!

Какие страховые компании участвуют в расчете

После заполнения формы онлайн-калькулятор в зашифрованном виде по безопасному протоколу отправляет данные в страховые компании, на стороне которых и происходит непосредственный расчет стоимости. Так удается предоставлять пользователям точные цены на ОСАГО.

Список задействованных страховых компаний достаточно широк и в течение 2021 года может корректироваться.

Также количество страховщиков может отличаться в разных регионах России. Практически всегда в расчет входят крупные компании, такие как Росгосстрах, Альфастрахование, Тинькофф Страхование, Ингосстрах, СОГАЗ, Согласие, Югория и другие.

Заключение

Несмотря на государственное регулирование стоимости ОСАГО, каждый автовладелец может повлиять на цену своего договора. Для этого нужно знать, что:

- расчет стоимости ведется по специальной формуле;

- каждый год управления ТС без аварий дает скидку 5% на следующий договор;

- на стоимость полиса влияет не только водительская история страхователя, но еще его возраст и стаж, а также тип транспорта (категория и мощность);

- если ТС по своим техническим характеристикам не относится к специальным (эксплуатация которых возможна в конкретный сезон), придется оплачивать полный год страхования, даже если авто используется редко.

Важно помнить, что страховым компаниям выгодно повышать цену полиса. Поэтому знание водителем своих прав обязательно для заключения договора на оптимальных условиях