Отсрочка платежа по кредитной карте сбербанка

Содержание:

- Отсрочка платежа по кредиту в Сбербанке

- Последовательность действий заемщика

- Что сделать, чтобы отсрочить платеж по кредиту в Сбербанке

- Отсрочка платежа

- Какие варианты отсрочки платежей по кредиту дает Сбербанк

- Альтернативные варианты

- Принятый порядок перенесения сроков платежей по кредиту

- Как банки смотрят на проблемы заёмщиков

- Способы, позволяющие отсрочить платёж

- Что делать при отказе

- Когда можно взять отсрочку, какие должны быть основания

- На что может рассчитывать заемщик?

- Как получить отсрочку по кредиту

- Правила сберегания

- Кто может рассчитывать на отсрочку платежа

Отсрочка платежа по кредиту в Сбербанке

Еще не так давно в Сбербанке отсрочка платежа по кредиту на месяц была вполне допустимой процедурой. Фактически, это являлось способом погашения задолженности в полном объеме, но выплата переносилась на более поздний срок, чем было указано в кредитном договоре. То есть, заемщик мог обратиться в отделение, письменно пояснить ухудшение своего финансового состояния и попросить разовую отсрочку. Кредитная организация откладывала одну выплату на месяц, а далее необходимо было погашать задолженности в том же объеме и в сроках согласно действующему договору. Сегодня такая процедура не действует. С одной стороны, заемщик получал поблажку, но один раз. А если он уволился и лишился источника дохода, то таким способом свои кредитные обязательства он не решит.

Пересмотр условия займа помогает найти компромисс между заёмщиком и кредитором

Вам может быть интересно:

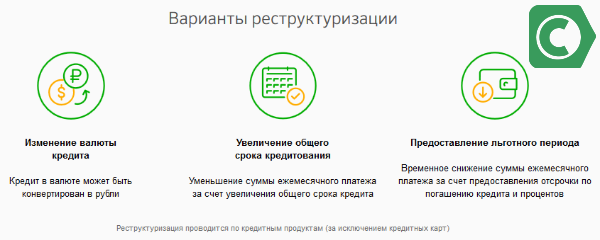

Сегодня изменение условий по действующему договору с целью облегчения выплат для заемщика при потере работы и другим причинам, ухудшившим финансовое состояние, называется реструктуризацией. Такая процедура предусматривает изменение непосредственно условий и графика погашения.

Как отсрочить платеж по кредиту в Сбербанке?

Различают несколько вариантов проведения пересмотра договора

В Сбербанке отсрочка платежа по кредиту в 2019 году может быть по таким параметрам:

- снижение ежемесячного размера выплат;

- изменение графика: установка дат для погашения с другой периодичностью, например, раз в квартал;

- изменить сроки или суммы погашения: появилась возможность предоставить залог или воспользоваться поручительством третьего лица;

- возникла необходимость убрать залоговое имущество из договора или лицо, выступавшее поручителем более не может таковым являться.

Последовательность действий заемщика

Будьте терпеливы со всеми документами. Обработка заявления о приостановке платежей не является исключением, поскольку обработка такого заявления может занять до двух недель

По этой причине в случае возникновения финансовых затруднений важно немедленно обратиться в СберБанк

Заемщик должен будет соблюдать это соглашение, чтобы получить приостановку платежа:

- Посетите отделение СберБанка лично (требуется паспорт).

- Подайте заявку на реструктуризацию долга с указанием причины (выбранной из предложенного списка) и приложите документы, подтверждающие временные финансовые трудности.

- Ждите ответа из банка. Рассмотрение может занять до 2 недель, так как в это время проверяется предоставленная информация о заявке. Решение объявляется по завершенииаудит.

- Если решение положительное, вам следует лично посетить отделение банка и заключить кредитный договор на новых условиях.

Наличие чистой кредитной истории также играет важную роль и способствует утверждению банком требования о дефолте по кредиту.Следует учитывать, что банки все чаще предпочитают удовлетворять потребности честных и солидных заемщиков.

Что сделать, чтобы отсрочить платеж по кредиту в Сбербанке

По мере появления финансовых трудностей рекомендуем оповещать об этом Сбербанк заранее, ведь вопрос о реструктуризации кредита решается не за 1 день! На время рассмотрения вашей заявки условия погашения кредита будут прежними, поэтому не стоит расслабляться.

Итак, что вам нужно сделать, если с деньгами дела плохи:

- Обратиться в ближайшее отделение Сбербанка с паспортом

- Сотрудник предоставит вам бланк заявления, которое нужно заполнить

- Специальная комиссия займется рассмотрением вашей заявки и в течение 14 календарных дней вынесете свое окончательное решение

- Если Сбербанк даст добро, то вам на подпись предоставят новый кредитный договор с более «легкими» для вас кредитными условиями

По статистике одобрение банка получают только добросовестные клиенты банка с чистой кредитной историей, либо заслужившие доверие банка на протяжении многих лет сотрудничества.

Таким образом вы можете отсрочить платеж по кредиту Сбербанка, если у вас внезапно случилось ЧП.

Процедура отсрочки платежа по кредиту в Сбербанке позволяет сохранить незапятнанной свою кредитную историю, а также снизить свою финансовую нагрузку на время финансовых трудностей. Несмотря на то, что проценты на остаток кредита нужно будет платить — «тянуть» на шее такой кредит будет проще.

Часто смотрят :

- Помните о правилах мобильной безопасности банковских счетов

- Вклад Просто 7% от Сбербанка

- Кредит под залог автомобиля

- Сбербанк Бизнес Онлайн — вход в систему для корпоративных клиентов 9443

- Традиционному банкингу пришел конец

Отсрочка платежа

Столкнуться с материальными трудностями может любой клиент Сбербанка

Чтобы ситуация не повлияла на его кредитную историю, важно найти правильный выход. Существуют способы, когда погашение долга происходит на более приемлемых для заемщика условиях:

- Перенос выплаты кредита на поздние сроки. В зависимости от того, на какой срок оформлялся договор, заемщик вправе рассчитывать на отсрочку от 12 до 24 месяцев. Клиент не освобождается от ежемесячных выплат процентов, отсрочка касается лишь основной суммы. Таким образом, финансовая нагрузка становится менее ощутимой, и распространяется на период, пока положение заемщика не улучшится.

- Реструктуризация займа. Изменение некоторых пунктов договора направлено на увеличение срока погашения долга с параллельным уменьшением ежемесячного взноса. Пересмотр контракта происходит после подачи заявления клиентом, который оказался в сложной ситуации.

Какие варианты отсрочки платежей по кредиту дает Сбербанк

Финансовая ситуация заемщика может выйти из-под контроля и измениться в сторону ухудшения обстоятельств. Обычно это временные финансовые трудности, не позволяющие исполнить обязательства перед банком в срок. В таких ситуациях вы можете обратиться в банк, используя один из двух вариантов:

Сегодня Сбербанк предлагает заемщикам такие варианты:

Кредитные каникулы. Позволяет отложить выплату кредита на оговоренное время — продолжительность остановки платежей зависит от периода кредитования

Важно учесть, что этот вариант отсрочки касается только основного долга по кредиту, то есть выплаты по процентам необходимо продолжать вносить согласно графику. Такой вариант лучше использовать в случае, когда остается заплатить банку небольшую сумму

Воспользоваться им можно только один раз.

Реструктуризация задолженности. Это изменение условий действующего договора. Может быть увеличен срок его действия, и снижение взносов, либо откорректирована дата внесения платежей в графике.

Альтернативные варианты

Если не получается оформить реструктуризацию, то можно действовать одним из следующих вариантов:

- взять другой кредит, например, заложив имущество в ломбард. Такие займы выдаются под достаточно большой годовой процент. Но средства выдаются сразу, любому клиенту, даже неработающему;

- взять займы у друзей и родственников. Данный параметр наиболее удобен, поскольку не предполагает выплаты процентов, и как только решатся финансовые трудности, можно будет вернуть средства без доплат и вернуться к обычному графику платежей без дополнительных манипуляций;

- можно оформить имущество в залог. Данная процедура особо популярна у частных инвесторов. Они готовы вложить средства под небольшой процент и под залог имущества. Также, если банк не одобряет отсрочку, можно предложить оформить имущество в залог. Залоговые кредиты одобряются практически в 95% случаев.

Таким образом, коммерческий кредит в договоре поставки с отсрочкой платежа представляет собой дополнительное соглашение. Это не новый кредит, это новые условия в параметрах старого договора.

Конечно, банк может составить новый бланк, а может просто создать дополнительное соглашение. При этом отсрочка платежа на 2 года является практически невозможной, вот отсрочить платеж на 6 месяцев может практически каждый клиент.

https://youtube.com/watch?v=XSuy9_JFzIc

Принятый порядок перенесения сроков платежей по кредиту

Чтобы получить отсрочку, необходимо следовать следующему алгоритму. Перед посещением отделения банка (идем в то отделение, где ранее заключался кредитный договор или выпускалась карта) готовим необходимый пакет документов. Далее составляем заявление. В прошении необходимо точно охарактеризовать причину возникновения финансовых трудностей и приложить документы, подтверждающие реальность проблемы.

Все документы передаются на рассмотрение комиссии. Решение будет вынесено в течение двух недель. Пока не будет принят положительный вердикт относительно отсрочки или реструктуризации кредита, клиент должен выполнять свои обязанности, погашая долг. При одобрении заявки будет составлен новый кредитный договор.

Как банки смотрят на проблемы заёмщиков

Изначально услуги по отсрочке платежей являлись для банков источником дополнительной прибыли. С наступлением кризиса ухудшилось финансовое положение многих жителей страны. Граждане просто не могли выполнить обязательства перед банком. Это привело к потерям больших сумм самими финансовыми организациями.

Сегодня большинство банков создали программы по отсрочке и реструктуризации с целью помочь своим клиентам, взявшим займ. Таким образом, повышается репутация и уровень доверия к банку.

Если заёмщик понимает, что не может своевременно погашать долг в связи с вескими причинами, нужно писать заявление на получение отсрочки. Большинство банков заинтересованы в погашении займа, и предоставят клиенту в трудной ситуации вариант, как можно отсрочить платёж по кредиту.

Способы, позволяющие отсрочить платёж

Ранее финансовая организация позволяла перенести очередной платеж. Если клиент не мог внести денежные средств, он имел право попросить произвести закрытие обязательств в следующем месяце. Предоставленное время позволяло исправить финансовую ситуацию. Однако обычно правило распространялось лишь на взносы по потребительским кредитам. Перенести обязательный платеж по кредитной карте было нельзя.

Существует ряд альтернативных способов, позволяющих клиентам справиться с временными финансовыми трудностями. Сбербанк предлагает заемщикам 2 варианта. Гражданин имеет право отсрочить выплату или осуществить реструктуризацию. В первом случае льготы предоставляются на срок 1-2 лет. Всё зависит от того, на какой период получен кредит.

Отсрочка выплат по кредиту

Получив отсрочку, клиент должен производить регулярное внесение процентов. Процедура выполняется при помощи пополнения карты или счета в зависимости от разновидности кредитования. Нарушение правила приведет к возникновению просрочки. Альтернативой выступает внесение средств с интернет-кошельков для погашения кредита. Однако счет в системе также придется предварительно пополнить. Выполнить действие можно, внеся средства на Киви кошелек с карты Сбербанка.

Однако метод позволяет облегчить кредитное бремя, поскольку сумма платежа будет значительно меньше. В результате финансовая нагрузка уменьшится. Клиент сможет выбраться из затруднительного положения.

Реструктуризация кредита как способ отсрочки

Альтернативой выступает реструктуризация займа. Суть процедуры состоит в коррекции условий закрытия обязательств по текущему кредиту. В результате может быть увеличен срок погашения обязательств или уменьшена сумма ежемесячного платежа.

Иногда банк соглашается изменить дату внесения денежных средств. Подбор способа погашения долга и корректировка условий закрытия задолженности осуществляется индивидуально. Всё зависит от обстоятельств, в которых оказался клиент.

Варианты отсрочки платежа по кредиту

Варианты отсрочки платежа по кредиту

Что делать при отказе

Да, собственно, остается лишь два варианта. Либо обращаться в суд, либо просто игнорировать требования. Судиться логично только если доводы очень серьезные. Иначе – это еще проигранное дело. А вот решив игнорировать запросы кредитора, всегда в конечном итоге можно инициировать банкротство.

Разобрав, могут ли дать отсрочку по кредиту, как попросить у банка заморозки обязательств, становится ясно, что это не самая легкая задача.

Но с другой стороны, сейчас организации идут навстречу, даже если особых причин нет. Просто не хватает финансов. Ведь невозвратов все больше, судиться с каждым – это трата денег и времени. Поэтому часто перенос сроков – это меньшее из зол.

Но случается и такое: должник направил в банк запрос о том, можно ли отсрочить платеж по кредиту, а в результате рассмотрения заявки получил отказ. Есть существенная вероятность, что банковские учреждения откажут таким клиентам:

- которые допускали просрочку платежей (и имеющим невыплаченный долг), а также гражданам, чья кредитная история испорчена;

- заемщикам, которые используют заем меньше 3 месяцев, а также тем, чье кредитное соглашение оканчивается спустя 3 месяца;

- гражданам, которые потеряли рабочее место, уволившись по собственному желанию;

- лицам, которых банк подозревает в мошенничестве.

Случается, что суды занимают сторону должника в таком иске и понижают пени. Кроме того, при отказе можно применить рефинансирование займа или же, если кредит был взят под залог, настоять на реализации залога. Тогда денежные средства, которые будут выручены за него, будут направлены на погашение долга и процентов по нему.

Когда можно взять отсрочку, какие должны быть основания

Важно понимать, что предоставление заемщику «кредитных каникул» — дело добровольное. Банк не обязан положительно отвечать на каждую заявку по предоставлению отсрочки по кредиту

Заемщик не может повлиять на решение кредитора, однако повысить шансы на получение положительного ответа от банка по заявке на отсрочку потребительского или ипотечного кредита можно. Для этого необходимо:

Предоставить документальное подтверждение того, что материальное положение ухудшилось в сравнении с тем, какое было на момент оформления кредита.

Важно иметь документы подтверждающие не только ухудшение финансового положения, но и те, которые подтвердят, что трудности временные. В противном случае банк не будет заинтересован в отсрочке, если изначально станет ясно, что заемщик не планирует возобновлять выплаты согласно условиям договора.. Рассмотрим более детально причины для отсрочки по кредиту, которые в банках рассматриваются чаще всего

Рассмотрим более детально причины для отсрочки по кредиту, которые в банках рассматриваются чаще всего.

Беременность

Отсрочка платежа по кредиту в связи с беременностью — стандартная процедура. Так как согласно законодательству РФ продолжительность декретного отпуска по беременности и родам составляет 126-140 дней, получить в банке отсрочку на этот срок не составит труда, ведь известно, что заработок женщины в этот период снижается.

Чтобы получить положительный ответ от кредитора, необходимо написать заявление об отсрочке платежа по кредиту и предоставить справку, подтверждающую факт беременности и срок.

Необходимо подать заявление именно на срок декретного отпуска. Он приходится на 70 дней до родов и 56 после, если ребенок один. Для двойни и тройни иные условия.

При рождении ребенка

Если необходимо получить отсрочку платежа по кредиту не на срок беременности, а после рождения ребенка, важно понимать, что банк примет во внимание выплаты, которые официально получают женщины в декрете. Так, согласно ТК РФ, женщины в декрете получают 40% от официального оклада в течение 2-х лет. Так же им полагается единовременное пособие при рождении ребенка и ежемесячное пособие по уходу за малышом

В результате сумма получается немаленькой, поэтому в отсрочке могут отказать

Так же им полагается единовременное пособие при рождении ребенка и ежемесячное пособие по уходу за малышом. В результате сумма получается немаленькой, поэтому в отсрочке могут отказать.

Повышенные шансы на отсрочку по кредиту во время декретного отпуска у матерей одиночек, не работавших официально до беременности. В этом случае они получают помимо единовременной и ежемесячных выплат лишь пособие в размере 3795 рублей на первого ребенка.

Увольнение, ликвидация предприятия

Потеря работы — основная причина, по которой заемщики обращаются в банк с просьбой оформить отсрочку платежей по кредиту. Это весомый аргумент для финансового учреждения в случае, если увольнение произошло не по собственному желанию, а в связи с ликвидацией предприятия, сокращением штата, банкротством организации, окончанием срока действия трудового договора.

Травма, ухудшение здоровья

Производственная травма, приведшая к временной потери трудоспособности, — весомый аргумент для приостановления выплат банку согласно договору. Вместе с заявлением на отсрочку платежей по кредиту, необходимо предоставить в банк справки, подтверждающие наличие травмы. Срок отсрочки в этом случае будет совпадать с периодом больничного.

Если же потеря трудоспособности не временная, а носит постоянный характер, то есть заемщик получил одну из степеней инвалидности, имеет смысл запросить не отсрочку, а подать заявление на реструктуризацию долга

В этом случае банк примет во внимание сложившиеся обстоятельства и предложит пересмотреть условия действующего соглашения

На что может рассчитывать заемщик?

Теперь, когда мы разобрались с тем, как получить отсрочку по кредиту в Сбербанке, давайте, все же, выясним, на что конкретно вы можете рассчитывать после подачи заявления и его удовлетворения. Существует три основных рабочих программы. В большинстве случаев Сбербанк сам выбирает вариант. Но, существуют ситуации, когда клиентам предоставляется такой выбор.

Вариант 1

Выплата основного долга переносится, в случае если клиент выплачивает процентную ставку. При этом тело кредита не погашается, но только в течение оговоренного срока. Если говорить о конкретно взятом финансовом учреждении, то срок каникул будет варьироваться от одного до двенадцати месяцев.

Невыгодность такого варианта в том, что процентную ставку приходится выплачивать постоянно, а общая сумма долга никуда не девается и не сокращается.

Вариант 2

Вы выплачиваете основную сумму, не внося процентной ставки. Такие каникулы – временная панацея, позволяющая заметно сократить тело долга. Но, после этого придется еще долго возиться с процентами.

Вариант 3

Вы не выплачиваете ни суммы долга, ни процентной ставки. Это самый выгодный вариант. Его недостаток в его непродолжительности – всего 3 месяца максимум.

Если вам дают право выбора при оформлении отсрочки кредита в Сбербанке, выясните, который из вариантов самый подходящий и как оформить новое соглашение без нарушения договоренностей, что были подписаны раньше.

В целом, Сбербанк готов идти на уступки, если его клиенты доказывают, что финансовые трудности появились по независящим от них причинам, и являются временными.

Как получить отсрочку по кредиту

Отсрочка платежа на месяц и более оформляется в рамках реструктуризации. На сегодняшний день по договору предполагается два понятия: реструктуризация и рефинансирование. Реструктуризация предполагает изменение параметров кредита в рамках одного и того же учреждения. Рефинансирование чаще всего предполагает получение дополнительного займа под более низкие проценты и может быть осуществлено и в стороннем учреждении.

Банк предлагает возможность отсрочки платежей по кредиту

Банк предлагает возможность отсрочки платежей по кредиту

Как в Сбербанке отсрочить платеж, подскажет специалист. Процедуру получить не так просто. Банк предъявляет некоторые требования к существующему займу, чтобы он мог быть рефинансирован:

- клиент не может надеяться на изменение сроков платежа, если кредит был просрочен. Даже при наличии одного просроченного дня надеяться на реструктуризацию не стоит;

- по займу должно быть совершено не менее трёх текущих платежей;

- срок кредита должен быть более 6 месяцев.

Если займ соответствует всем выше представленным требованиям и заемщик является благонадежным, то банк всегда пойдет навстречу, отложив срок платежа. При этом он может быть изменён путем переноса даты либо путем заморозки счёта до наступления благоприятных времён. Средним периодом реструктуризации является 6 месяцев. Именно полгода дает банк клиенту на то, чтобы решить финансовые проблемы. Если за это время заемщик также не погашает кредит, то последующие проблемы решаются в суде.

В каких случаях банк одобряет отсрочку

Банк одобряет отсрочку, только если клиент является благонадежным. Перед тем, как договориться с банком об отсрочке, нужно уточнить нюансы опции. Основными причинами, с которыми обращаются клиенты, являются следующие:

- возникновения трудностей на работе, таких как невыплата зарплаты. В этом случае клиент должен предоставить все документы, которые могут подтвердить, что проблема действительно существует;

- потеря работы. Данную процедуру очень легко подтвердить путем предоставления справки из центра занятости. Центр занятости населения работает с заемщиками, которые потеряли работу. Здесь выдаются справки и свидетельства для банка;

- потеря здоровья. В этом случае клиент обязан предоставить все справки о состоянии здоровья. Кредит с отсрочкой на год будет заморожен.

Если по заявке был привлечен поручитель, то платеж не отсрочить. Для того, чтобы займ был реструктуризирован, необходимо подтверждение потребности в такой процедуре и заемщика, и поручителя. Это практически невозможно. Поэтому, если с заемщиком что-либо случается, то займ за него выплачивает поручитель.

Подобная ситуация может возникнуть и по займу с созаемщиком. Заемщик — это лицо, которое несет солидарную с клиентом ответственность, то есть оплачивает долю в ежемесячном платеже. Если один из созаемщиков не может выполнять свои обязательства, то отсрочить платёж в этом случае невозможно, поскольку вторая доля в любом случае должна быть внесена, а в банках данная процедура не предусмотрена.

Сбербанк дает максимальную отсрочку в 6 месяцев

Сбербанк дает максимальную отсрочку в 6 месяцев

Если займ является простым, если заемщик благонадежный и действительно возникла серьезная ситуация, то банк с радостью пойдет навстречу и составит новый договор с отсроченным платежом. Однако стоит помнить, что часто за отсрочку платежа банк повышает процентную ставку в среднем на 2%.

Правила сберегания

Хранение заранее приготовленной моркови в морозилке имеет некоторые особенности

. Рассмотрим их:

- Упаковка для моркови должна быть абсолютно герметичной. Данный продукт очень хорошо впитывает запахи, при несоблюдении этого условия есть риск получить морковь с запахом рыбных котлет или петрушки.

- Чтобы не получить монолит из натертой моркови, не рекомендуется сильно ее уплотнять, пытаясь таким образом экономить место.

- Каждый цикл размораживания и оттаивания негативно сказывается на овоще, он становится жестким и теряет все витамины, поэтому при размораживании холодильника поместите продукт на балкон (о возможности хранения моркови на балконе рассказано ).

- Рекомендуемая температура для замораживания моркови составляет от 18 до 25 градусов.

Кто может рассчитывать на отсрочку платежа

Банк не готов всем повсеместно давать отсрочку платежа, ведь уже обо всем договорено — у вас с банком подписан кредитный договор, в котором жестко закреплены такие условия как фиксированные платежи и процент на остаток по кредиту. Поэтому, для того, чтобы побудить банк пойти вам на встречу и дать вам отсрочку необходимо документально доказать банку, что вы в этом действительно нуждаетесь.

Вам могут реструктуризовать кредит если вы подходите под одну из категорий:

- Увольнение. Эта одна из самых распространенных причин. Никто от этого не застрахован. К этой же категории лиц относятся люди, которых понизили в должности или которым просто понизили зарплату. Еще одно условие — данные изменения были инициированы работодателем, то есть не по вашему желанию. В таком случае в банк нужно будет предоставить свою трудовую книжку, где отражены изменения, а также новую справку 2-НДФЛ с работы. Если вы остались совсем без работы, то вам тогда нужно будет предоставить справку из центра занятости населения о том, что вы на данный момент являетесь безработным.

- Если у вас пополнение в семье, то по закону имеете право на отсрочку по ипотеке на 1 год. К тому же, банк имеет право на свое усмотрение увеличить этот срок до трёх лет включительно. В данном случае необходимо предоставить свидетельство о рождении ребенка

- Если вы не можете работать. Это может быть критическое состояние здоровья или же инвалидность. В таком случае нужно предъявить справку из медицинского учреждения, подтверждающую это.

- Если серьезно заболел близкий родственник. Если вы платите за дорогостоящее лечение близкого вам человека, то это также является поводом отсрочки кредита. Для подтверждения необходима справка из мед.учреждения, а также квитанции об оплате счетов с отметкой банка

- Если случились обстоятельства непреодолимой силы (у вас сгорело жильё, погиб близкий человек или у вас угнали автомобиль или же вас обокрали грабители), то также это является уважительной причиной для банка для отсрочки по кредиту при предоставлении сопутствующих справок из органов внутренних дел

- Ситуации, которые не вошли в вышеперечисленный перечень. Рассмотрение данных ситуаций ведется банком в индивидуальном порядке.

Поскольку ваш у заявку на отсрочку платежа будет рассматривать специальная комиссия Сбербанка, то для повышения шансов на вынесение положительного решения стоит позаботиться о полной доказательной базе причины, которую вы считаете уважительной. Так шансы одобрения вашей заявки станут выше.Помните! Не в коем случае не стоит обманывать банк или пытаться обхитрить.