Как рассчитать платеж по кредитной карте сбербанка. онлайн-калькулятор

Содержание:

- Что такое минимальная выплата по кредитке

- Каков размер обязательного платежа по кредитной карте Сбербанка?

- Что такое минимальный платёж по кредитке?

- Как работают кредитные карты на 50 дней

- Льготный период кредитной карты

- Где уточнить сумму обязательного платежа

- Способы погашения кредитки

- Размер минимального платежа

- Что такое обязательный платеж по кредитной карте Сбербанка – как его узнать и рассчитать

- Прочие банки

- Почему Сбербанку доверяют

- Как погасить долг по кредитной карте?

- Учимся грамотно пользоваться кредиткой Сбербанка

- Штрафные санкции

- Что будет если пропустить платеж?

- Как пользоваться кредитной картой Сбербанка: основные правила

- Как рассчитать ежемесячный взнос самому?

- Что входит в обязательный платеж

Что такое минимальная выплата по кредитке

Минимальная выплата по кредитной карте – сумма денег, которую заёмщик должен будет вносить на счёт карты каждый расчётный период, в течение всего времени пользования, до полного погашения суммы кредита. Но если кредитная карта практически ничем не отличается от обычного потребительского кредита, какой тогда в ней смысл? Смысл есть.

Есть и множество преимущественных отличий:

По-настоящему оценить все достоинства кредитной карты может, пожалуй, только её пользователь. А что входит в обязательный платеж по кредитной карте Сбербанка?

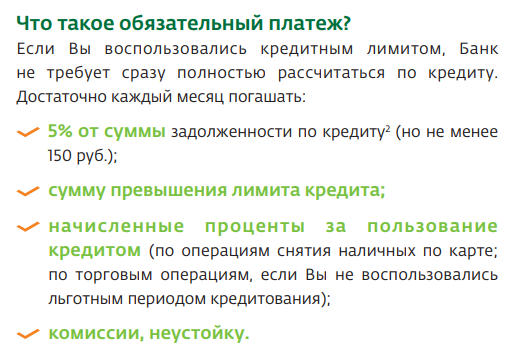

Минимальный платёж формируется из четырёх частей:

Каков размер обязательного платежа по кредитной карте Сбербанка?

Вопрос, из чего состоит обязательный платеж, теперь нам ясен. Но какой был установлен Сбербанком размер? Много это или мало? Стандартно по всем кредитным карточкам Сбербанк ввел ограничение: обязательное пополнение должно составлять 5% от суммы задолженности, но не меньше 150 рублей. Кроме того, к этому числу автоматически прибавляются все накопившиеся проценты по долгу, комиссии и штрафы. Кроме того, сюда же входит стоимость годового обслуживания, плата за смс-информирование и страхование.

Таким образом, при отсутствии каких-либо неустоек и процентов, при долге в размере 15 000 рублей ежемесячный платеж составит 750 рублей. Надо заметить, что это довольно демократичные условия: многие банковские организации требуют возвращать ежемесячно 7-8%, а некоторые банки и вовсе требуют 10% от суммы задолженности. Правда, другие организации в маркетинговых целях устанавливают лимит всего в 3% от суммы долга. Так что Сбербанк в этой нише — «крепкий середнячок».

Что такое минимальный платёж по кредитке?

Если у вас нет возможности выплатить долг целиком, придется вносить обязательный платеж до полного погашения кредита. Что такое минимальный платеж?

Размер платежа напрямую зависит от того, как много денег вы должны банку. Общий кредитный лимит при этом не учитывается. То есть, если максимальный лимит — 600 000 руб., а расход — 40 000 руб., то и рассчитываться будете только за то, что успели потратить в течение 50 дней.

На сегодняшний день обязательный ежемесячный платеж по кредитной карте Сбербанка составляет 5% от текущей задолженности, но не меньше 150 рублей. К этому значению необходимо прибавить: расходы на оплату дополнительных услуг (обналичивание, денежные переводы и т. д.); проценты по займу (если заёмщик не смог вернуть деньги до истечения грейс-периода).

Ежемесячный платеж рассчитывается индивидуально, в соответствии с условиями и тарифным планом

Ежемесячный платеж рассчитывается индивидуально, в соответствии с условиями и тарифным планом

Как работают кредитные карты на 50 дней

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет

Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть)

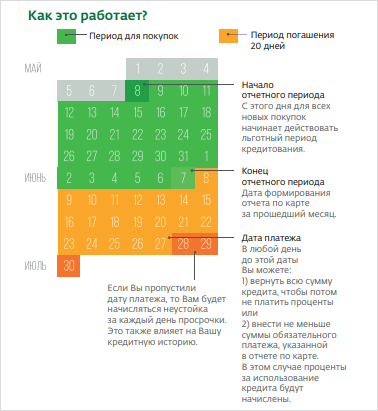

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

Льготный период кредитной карты

Многие финансовые организации рекламируют собственные продукты, обещая длительный период беспроцентного использования займа, именуемый также грейс-периодом

Особое внимание необходимо уделить вопросу, как правильно пользоваться кредитной картой Сбербанка, чтобы не платить проценты в течение обещанного периода

Льготный период по карточкам составляет 50 дней, в течение которых заемщик может расплачиваться средствами банка без взимания платы. Несмотря на очевидную выгоду, многие не могут воспользоваться льготой в силу неправильного толкования условий действия грейс-периода.

Все дело в том, что при расчетах по кредитке необходимо своевременно восполнить израсходованный баланс, пока не истечет 50-дневный период, а расход по карте может быть только безналичный.

На сайте Сбербанка есть информация с подробным описанием и примерами, как правильно рассчитывается срок оплаты. Проблема в том, что держатели карточки ошибочно отсчитывают 50 дней после совершения первой расходной транзакции. В действительности, льготный срок рассчитывается с учетом дня формирования отчета после совершения операции и дополнительных 20 дней, отводимых на пополнение баланса.

Таким образом, реальный грейс-период на практике редко достигает 50 дней. Фактически на погашение отводится только 20 дней и дни, включенные в период от покупки до формирования отчета. Залогом успешного использования предоставленной льготы являются знание даты отчета и правильный отсчет 20-дневного срока после него. Узнать день формирования отчетности можно в Личном кабинете онлайн-приложения.

Для правильного пользования льготным периодом нужно четко знать дату отчета. Она зависит от даты получения и активации кредитной карты Сбербанка. Обычно кредитная карта активируется в течение одно рабочего дня. Окончание льготного периода приурочивается к назначенной дате платежа.

Где уточнить сумму обязательного платежа

Самый простой способ владеть информацией – это подписаться на электронную рассылку.

Через удаленные каналы и кассы банка

Зачисление средств происходит не позднее следующего операционного дня.

Сбербанк Онлайн или Мобильное приложение

При наличии доступа к услуге. В разделе “Кредиты” выберете карту для просмотра.

Там же можно произвести оплату со своей зарплатной карты. Платежи производятся с подтверждением операции уникальным разовым паролем.

Мобильный телефон

При наличии подключенной услуги.

Отправить слово ДОЛГ на контактный номер Сбербанка 900.

Оплата производится с дебетовой карты на кредитную, при отправке текста:

ПЕРЕВОД 5 посл.цифры деб.карты 5 посл.цифры кред.карты Сумма (с пробелами)

Контактный центр

Через сторонние организации и сервисы

Получить информацию о задолженности не получится, зато можно произвести оплату:

- в стороннем банке при указании реквизитов банка и кредитной карты;

- на официальных сайтах платежных систем по номеру карты (смотри логотип на кредитке);

- Почтой России.

Через сторонние банки оплату производить надо за 3 операционных дня. На Почте России – за 10 рабочих дней. СБ гарантирует зачисление на следующий операционный день после поступления суммы к ним.

Способы погашения кредитки

И клиенты, и Сбербанк заинтересованы в своевременности совершения всех предусмотренных правилами обслуживания кредитной карточки платежей. Поэтому нет ничего удивительного в том, что финансовая организация предоставляет владельцам пластиков на выбор несколько способов, позволяющих погасить долг или внести обязательный платеж быстро и без проблем.

Через Сбербанк Онлайн

Пошаговая инструкция для пополнения баланса кредитной карточки через Сбербанк Онлайн:

- авторизация в сервисе дистанционного обслуживания;

- переход в раздел главного меню «Карты»;

- последовательный выбор опций «Операции» и «Пополнить» из контекстного меню, расположенного рядом с пополняемой кредитной картой;

- выбор источника денежных средств, в качестве которого используется зарплатный пластик, дебетовая карта или счет клиента Сбербанка;

- указание суммы погашения;

- подтверждение совершения финансовой операции введением одноразового пароля, полученного на телефон СМС-сообщением.

Через приложение Сбербанка

Практически аналогичный порядок действий по погашению долга по кредитке предпринимается пользователями мобильного приложения Сбербанк Онлайн. Единственное отличие – несколько иные названия некоторых пунктов меню. В остальном владелец кредитки совершает стандартные операции:

- запускает приложение;

- находит нужную карту;

- выбирает операцию, которую необходимо совершить;

- указывает источник денежных средств;

- вводит сумму обязательного платежа;

- подтверждает погашение кредитной задолженности.

В офисе банка

Альтернативный способ внести обязательный платеж на кредитку Сбербанка предполагает использование наличных средств. В этом случае потребуется воспользоваться банкоматом или другим устройством самостоятельного обслуживания, либо прибегнуть к помощи сотрудника банка при личном посещении одного из офисов.

Найти ближайший к клиенту терминал или подразделение Сбербанка предельно просто. На официальном сайте размещается специальный сервис, на котором в разных форматах – графическом или текстовом – содержится информация о расположении всех банкоматов и офисов финансового учреждения. Причем для получения сведений не требуется регистрация в системе или авторизация в личном кабинете.

Еще один оперативный способ погашения долга по кредитке, доступный клиентам Сбербанка, предусматривает использование возможностей Мобильного банка. Для совершения обязательного платежа требуется отправить на номер 900 СМС-сообщение формата «Перевод 4321 1234 3500», в котором:

- 4321 означают последние четыре цифры зарплатной или другой дебетовой карты клиента, с которой списываются деньги;

- 1234 – аналогичные реквизиты кредитки, куда средства поступают;

- 3500 – сумма пополнения в рублях.

Через Почту России

Нередко для совершения обязательного платежа по кредитке Сбербанка используются услуги Почты России. Подразделения организации имеются практически во всех населенных пунктах на территории страны. Для совершения денежного перевода необходимо прибыть в отделение почтовой связи, заполнить соответствующий бланк и внести наличные средства.

Размер минимального платежа

Как узнать конкретную формулу расчета? Дать однозначный ответ для любого существующего на рынке предложения не получится, т.к. у всех банков своя политика и свои правила. В упрощенном виде формула выглядит так:

МП = (ИС x СОП) + (ИС/(ПС/12), где:

- МП – минимальный платеж;

- ИС – израсходованные средства;

- СОП – ставка обязательного платежа;

- ПС – годовая процентная ставка по карте.

Например: МП = (15 000 x 0,05) + (15 000 x (0,28/12)) = 750 + 350 = 1 100 руб.

Рассчитать точную сумму можно лишь для конкретного кредитора, выдавшего карту:

Сбербанк

Расчет ежемесячного платежа по кредитной карте Сбербанка начинается с определения условий выдачи кредита: лимит по карте составляет 100 тысяч рублей, процентная ставка — 3% в месяц, а минимальный платеж в счет основного долга составляет 5% от «тела кредита». Таким образом, при задолженности в размере 15 тысяч рублей, ежемесячный платеж составит 1200 рублей в месяц.

Тинькофф банк

На карте «Тиньков платинум» установлен лимит в размере 100 тысяч рублей, процентная ставка разнится от условий договора (20% годовых для безналичных расчетов, 30% для возможности снимать деньги), а ежегодная комиссия за обслуживание составляет 590 рублей.

Кроме того, каждый месяц пользователь обязан выплачивать по крайней мере 8% от тела кредита. Суммируя, заемщик с задолженностью 15000 рублей и с безналичным расчетом будет обязан вносить ежемесячный обязательный платеж по кредитной карте Тинькофф 1440 рублей.

ВТБ-24

По состоянию на 2021 год ВТБ-24 предлагает пользователям только «Кредитную Мультикарту». Ставка составляет 26% годовых, лимит — 1 млн рублей. Кроме того, каждый месяц необходимо вносить не менее 3% от тела кредита. Это значит, что при задолженности в 15000 рублей заемщик должен внести на счет ВТБ 765 рублей.

Альфа Банк

Самым популярным предложением у данного банка является «100 дней без %», выпускаемое на платформе Visa Classic. Ежегодное обслуживание стоит от 1190 до 1490 рублей, минимальная ставка составляет 14,9% годовых, выплачивать в счет основной задолженности необходимо не менее 5% . Таким образом, при задолженности в размере 15000 рублей минимальный платеж составит 940 рублей.

Что такое обязательный платеж по кредитной карте Сбербанка – как его узнать и рассчитать

Современную жизнь тяжело представить без кредитных карт, они значительно упрощают покупки нужных товаров, позволяют самостоятельно контролировать собственные расходы. Благодаря кредиткам вы можете чувствовать себя раскованно и свободно в финансовых вопросах.

Единственным обязательством, которое вы должны выполнять перед банком, является ежемесячное погашение минимального платежа. В случае игнорирования к должнику в принудительном порядке будут применены штрафные санкции.

Разберем подробно, что значит обязательный платеж по кредитной карте Сбербанка, а также какие способы его погашения существуют.

Прочие банки

По-прежнему будем разбирать условия от разных банков на примере 15000 рублей основного долга:

- Ситибанк. Предложение под названием «Просто карта» предполагает процентную ставку до 32,9% годовых. Минимальная сумма платежа составляет 5% от текущей задолженности. При максимально возможной процентной ставке заемщику необходимо внести 1160 рублей;

- Ренессанс Кредит. Минимальная ставка составляет 24,9% годовых, в счет тела кредита каждый месяц должно быть внесено не менее 5%, итого — 760 рублей;

- Райффайзен Банк. Карта под названием «110 дней» дает заемщикам максимальный лимит в размере 600 тысяч рублей, ставку — от 29% годовых, обязательный минимальный платеж — 5% от текущей задолженности. Таким образом, без учета льготного периода, клиенту нужно внести не менее 1110 рублей;

- ОТП Банк. Организация предлагает клиентам «Домашнюю карту». Условия, за исключением отдельных нюансов, практически не отличаются от предложения Реннесанс Кредита: процентная ставка от 24,9% годовых, 5% в счет основной задолженности. Итоговая сумма так же составляет 760 рублей.

Нельзя забывать также и то, что практически все кредитные карты дают заемщикам т.н. «льготный период». В большинстве банков он составляет 55 дней, в некоторых — 110 дней (Альфа Банк и Райффайзен Банк поместили эту особенность в название самой карты).

В течение этого периода — с момента снятия ссудных средств или покупки чего-либо — пользователю не начисляются проценты. Однако, по прошествии срока льготного периода, проценты по непогашенной части долга начинают начисляться на карту.

Почему Сбербанку доверяют

Дата основания банка относится к 1841 году. Финансовое учреждение представлено подразделениями в 83 субъектах РФ, его услугами пользуется 70% россиян. Главная особенность Сбербанка в том, что контрольный пакет акций принадлежит государству. Эта кредитная организация на протяжении многих лет занимает лидирующие позиции в разных секторах банковского рынка.

Кредитный рейтинг Сбербанка, озвученный АКРА в марте 2017 года, имеет прогноз стабильного развития. О стабильности деятельности в долгосрочной перспективе говорится и в отчете Moody’s.

По сведениям на года у Сбербанка на российском рынке финансово-кредитных услуг лидирующая позиция сразу по нескольким показателям:

- активы-нетто;

- объем собственного капитала;

- размер кредитного портфеля;

- сумма депозитов.

Это интересно: Мили Сбербанк Аэрофлот: что это такое

Как погасить долг по кредитной карте?

Есть несколько основных способов погашения долга по кредитной карте. Какие-то из них считаются более удобными или популярными, чем другие, но использовать можно любой из вариантов, который удобен данному клиенту. Рассмотрим самые распространенные схемы.

С помощью Сбербанк-Онлайн

Данный способ удобен тем, что клиенту не нужно лично посещать отделения банка и даже вообще покидать свое жилье. Инструкция:

- Зайти в личный кабинет «Сбербанк Онлайн». Нужна регистрация. Следует учитывать, что даже в том случае, если у клиента есть карта банка, не обязательно, что у него есть регистрация в системе.

- Перейти в раздел «Кредиты».

Выбрать нужную кредитную карту.

Выбрать пункт погашения задолженности.

Указать счет, с которого будут списываться средства и сумму.

Подтвердить операцию.

Через мобильный банк

Второй вариант погашения – при помощи мобильного приложения на смартфоне. От предыдущего способа этот отличается только тем, что нужно сначала будет установить приложение на смартфон и зайти в него. Общий принцип совершения платежей и все особенности остаются неизменными. Найти приложения можно в официальном магазине. Чтобы было проще и быстрее, а главное, надежнее, лучше переходить в магазин с официального сайта банка. Кнопки для этого находится в нижней части основной страницы:

В офисе банка

Если личный кабинет банка не подходит по каким-то причинам (не подключен мобильный банкинг, нет подходящего смартфона и так далее), то лучше обращаться в отделения Сбербанка. В любое, хотя лучше именно в то, где и оформлялась кредитная карта. Найти их можно при помощи соответствующего раздела на сайте банка:

В отделение нужно приходить с паспортом и кредитной картой. Можно также еще захватить и договор на обслуживание, но это уже не обязательно. Далее необходимо:

- Взять талон на очередь (иногда это не актуально).

- Дождаться своей очереди.

- Объяснить менеджеру суть обращения.

- Дождаться оформления всех платежных документов.

- Внести средства в кассе или лично менеджеру (последнее особенно актуально в том случае, если клиент планирует погашение при помощи другой карты).

Через Почту России

Погасить кредит можно и в отделениях Почты России. Это стандартная процедура перечисления средств на счет клиента

Важно помнить, что может сниматься комиссия. За счет того, что на почте часто есть большие очереди и сама процедура не очень удобная, особой популярностью данный способ не пользуется

Электронными платежами

Погашение долга по кредитной карте Сбербанка осуществляется в виде обычного пополнения платежного средства. Как следствие, можно воспользоваться любой системой, которая ориентирована на такие операции. Самый простой пример – перечисление на карточный счет с электронного кошелька Яндекс.Денег, Qiwi и так далее. Также у многих банков есть свои собственные сервисы перечисления средств с карты на карту, которыми тоже можно воспользоваться. Как и в предыдущем случае нужно помнить о том, что с клиента будет списываться комиссия. Например, для Яндекс.Денег это 3% от суммы, а для Qiwi – 2%. Использовать такие варианты есть смысл только в том случае, если клиент активно работает с электронными кошельками и значительная часть его собственных средств хранится именно на них. Во всех остальных случаях лучше пополнять кредитку Сбербанка при помощи внутренних сервисов.

Учимся грамотно пользоваться кредиткой Сбербанка

Как активировать и как пополнить карту

Вы получаете пластиковую карту с бумажным конвертом, в котором содержится ваш индивидуальный ПИН-код. Он необходим для идентификации при совершении операций через платежные терминалы в торговой сети или банкоматах.

Проверьте информацию на лицевой стороне карты

Особенно обратите внимание на написание фамилии и имени. На обратной стороне в специальном поле поставьте подпись шариковой ручкой

Специальных действий для активации кредитки не требуется. Это произойдет автоматически на следующий день после ее получения.

Сбербанк разрешает 3 способа внесения денег в счет погашения задолженности по кредитке:

- Перевод с зарплатной карты.

- Внесение наличных через банкоматы или работника в отделении банка.

- Банковским переводом по реквизитам карты.

По первым двум способам комиссия не начисляется.

Льготные условия кредитования на 50 дней

По кредитке установлен период времени, в течение которого вы можете пользоваться заемными деньгами без процентов. По классическим картам Visa и MasterCard – это 50 дней.

Как правильно пользоваться льготным периодом? Вы должны погасить полную сумму задолженности до даты платежа, которая указана в отчете по счету. Только в этом случае банк не начислит проценты. Если вы вносите только часть суммы в погашение долга, то платите за это рассчитанный для вас процент.

Расчет льготного периода лучше всего представлен в наглядной форме:

Льготный период действует не на все операции. Например, его не будет в следующих случаях:

- снятие наличных,

- операции в казино,

- безналичные переводы.

По этим видам операций проценты начисляются сразу.

Схема использования кредитных средств:

- Вы оплачиваете кредиткой покупки товаров и услуг или снимаете наличными. Лимит уменьшается на потраченную сумму.

- Вы вносите сумму в погашение долга целиком или по частям (но не менее минимального платежа). Доступный денежный лимит увеличивается, и вы снова можете им пользоваться.

На сайте Сбербанка действует удобный калькулятор, который наглядно показывает принцип действия карты со льготным периодом. Вы можете завести все свои покупки и посмотреть, сколько экономите на уплате процентов. Более подробно мы разбирались с калькулятором в статье о кредитных картах.

Разбираем понятие “обязательный платеж”

Будете вы погашать всю сумму долга целиком или по частям, решать только вам. Одно вы должны запомнить очень хорошо – сумма не должна быть меньше минимального обязательного платежа. Да, вы заплатите проценты, потому что не погасили весь долг, но:

- вы не попадете под санкции банка;

- сохраните чистой свою кредитную историю;

- возобновите в полном объеме кредитную линию, которую одобрил вам Сбербанк.

Итак, обязательный минимальный платеж – это:

- 5 % от суммы долга, но не менее 150 руб.

- Сумма превышения кредитного лимита.

- Проценты по кредиту, если вы не воспользовались льготным периодом.

- Комиссии, неустойки.

Увеличение кредитного лимита: стоит ли обращаться в банк

Банк для каждого клиента в индивидуальном порядке рассчитывает лимит денежных средств, которыми он может пользоваться. Эта сумма возобновляется каждый раз после погашения долга целиком или частично. В этом главное преимущество и отличие кредитной карточки от потребительского кредита.

На основе анализа вашей анкеты и собственных источников информации банк самостоятельно определяет ту границу, за которую вы не сможете переступить. Максимальная сумма по классическим картам Visa и MasterCard – 600 000 руб. Но часто она значительно меньше.

Как увеличить кредитный лимит? Это делает только банк по совокупности факторов, характеризующих вас как надежного плательщика. К сожалению, заявки от граждан на увеличение лимита банк не рассматривает.

Как закрыть кредитную карту

Процедура закрытия кредитной карточки простая. Необходимо:

- Подать в отделение банка, где получали кредитку, заявление на отказ от дальнейшего ее использования.

- Погасить имеющиеся задолженности.

- Вернуть по требованию банка карту, т. к. она является его собственностью.

Закрытие счета происходит по истечении 30 дней после возврата карточки.

Штрафные санкции

Разберем на примере Монобанка, что будет, если не внести вовремя обязательный платеж.

Процентная ставка возрастет вдвое, то есть будет составлять 6,4%. Соответственно, процент составит 1280 грн., штраф — 50 грн., а обязательный платеж — 2330 грн. За просрочку платежа по кредитной карте предусмотрен штраф. Он зависит от периода невнесения платежей. Чем он больше, тем больше штраф. В случае с Монобанком его размер варьируется от 50 до 500 грн. Для злостных неплательщиков предусмотрена пеня.

У Приватбанка иные штрафные санкции. При возникновении просрочки обязательств на сумму от 100 грн на протяжении одного месяца взимается штраф в размере 50 грн. Если клиент внесет сумму в течение 30 дней, то он возвращается. В случае повторной просрочки или неуплаты больше месяца штраф возрастает до 100 грн и не возвращается.

Если заемщик нарушит условия договора и перестанет своевременно вносить платежи по карте, то банк применит штрафные санкции и может взыскать долг через суд. Исполнение договорных обязательств регулируют статьи 526, 530, 610. Сроки исковой давности банк вправе устанавливать самостоятельно. У Приватбанка этот срок составляет 50 лет. Поэтому суд скорее всего окажется на стороне банка, а к долгу по кредиту прибавятся судебные издержки.

Что будет если пропустить платеж?

Несвоевременное погашение долга по кредитной карте грозит ее владельцу финансовыми неприятностями. В первую очередь банк начислит на сумму просроченного платежа повышенный процент в размере 36% годовых. Дополнительно каждый день насчитываются пени

Надо обратить внимание, что штрафные санкции применяются не к суммарной задолженности, а только к просроченной

Хотя итоговый штраф получается не очень большим, доводить до него не стоит. Старайтесь всегда вовремя вносить деньги на кредитку, чтобы не портить свою банковскую историю. Данные о несвоевременной оплате по кредитке также передаются в БКИ и влияют на последующее кредитование. В дальнейшем получить заем в банке будет труднее.

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Как рассчитать ежемесячный взнос самому?

Если клиент не смог погасить заём в полном объёме, он обязан внести на счёт минимальную сумму, чтобы подтвердить свою платёжеспособность. Согласно условиям кредитного договора Сбербанка, если заёмщик не воспользовался грейс-периодом, проценты на кредит будут начисляться со дня, следующего за днём совершения расходной операции. Поэтому и первый минимальный взнос, и все последующие будут по умолчанию включать в себя установленную тарифом комиссию. Это необходимо учесть, чтобы правильно рассчитать платеж по кредитной карте Сбербанка и не допустить штрафных санкций.

Пример

Николай — зарплатный клиент Сбербанка. Он оформил кредитку Visa Classic с лимитом в 200 000 руб. под 23,9% по специальному предложению. Чуть позже он сделал покупку на 70 000 руб. Вернуть деньги до окончания 50-дневного срока у Николая не получилось, поэтому он решил выплачивать кредит минимальными платежами. Первый взнос в его случае будет равен:

- 5% от задолженности: 70 000 × 5 ÷ 100 = 3500 руб.;

- комиссия банка — 23,9%: 70 000 × 23,9 ÷ 100 ÷ 12 = 1394 руб. 17 коп.

Итого: 4894 руб. 17 коп.

Что входит в обязательный платеж

Обязательный платеж — это та сумма, которую держатель карты должен вносить ежемесячно в том случае, если он пользовался кредитным лимитом и по карте имеется задолженность. Он формируется из части долга (тела кредита) и процентов, может также включать страховые взносы, плату за СМС-информирование и дополнительные услуги.

Кредитная карта выгодно отличается от кредита тем, что имеет льготный период. Каждый банк сам устанавливает тот срок, в течение которого клиент может пользоваться заемными деньгами и не платить проценты. Так, у Приватбанка грейс-период доходит до 55 дней, а у Монобанка длится до 62 дней.

Если Вам удалось закрыть задолженность до окончания льготного периода, то ваш обязательный платеж будет равен сумме долга. Проценты начисляться не будут. Если же Вы не вернули деньги на карту до конца льготного периода, то на сумму долга будет начислен процент. Для каждого кредитного продукта даже в пределах одного банка устанавливается свой годовой процент.

В этом случае в обязательный платеж войдет часть тела кредита и проценты.