Рефинансирование ипотеки в сбербанке

Содержание:

- О заемщике

- Перекредитование ипотеки в Сбербанке в 2020 году: условия и проценты

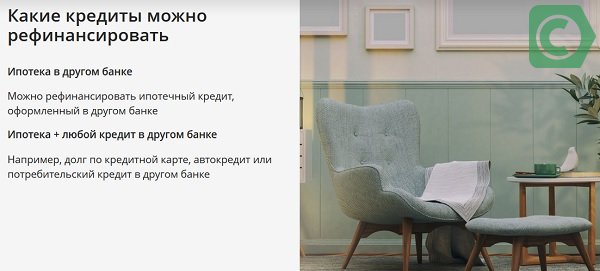

- Какую ипотеку можно рефинансировать в Сбербанке

- Нюансы рефинансирования ипотеки в Сбербанке

- Как оформить ипотечное рефинансирование

- Рефинансирование ипотеки Сбербанк

- Как рефинансировать ипотеку под 6 процентов?

- Рефинансирование в Сбербанке

- Санкции за просрочку

- Особенности рефинансирования

- Рефинансирование ипотеки других банков

- Необходимая документация

- Как рефинансировать ипотеку в Сбербанке под более низкий процент

- Преимущества и недостатки рефинансирования ипотеки в Сбербанке

- Рассчитать рефинансирование

- Как оформить рефинансирование ипотеки в Сбербанке?

- Варианты рефинансирования

- О порядке рефинансирования в Сбербанке

- Заключение

О заемщике

Кроме того, что заемщик должен соответствовать требованиям, которые описаны выше, он должен предоставить банку следующее:

- подписанное заявление с просьбой рефинансировать кредит;

- паспорт РФ с постоянной регистрацией;

- выписка из трудовой книжки и документ подтверждающий платежеспособность;

- справка об отсутствии просрочек и штрафов;

- реквизиты финансового учреждения, в котором взята ипотека;

- залоговая документация.

Если заемщик младше 27 лет, то дополнительно может понадобится военный билет. В целом – на усмотрение банка могут быть затребованы дополнительные документы.

Перекредитование ипотеки в Сбербанке в 2020 году: условия и проценты

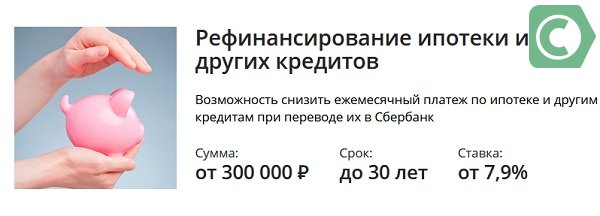

Недавно Сбербанк сообщил об очередном снижении ставок по ипотечным кредитам. Уменьшились проценты и на рефинансирование ипотеки. Теперь минимальная ставка составляет уже 8,5%.

Условия

- Срок: до 30 лет;

- Мин. сумма: от 300 000 руб.;

- Макс. сумма: • для погашения ипотеки другого банка: — до 7 млн рублей в Москве и области — до 5 млн в других регионах; • на погашение других кредитов: — до 1,5 млн рублей; • на цели личного потребления: — до 1 млн рублей;

При этом максимальная сумма кредита не должна превышать меньшую из величин: • 80% стоимости объекта недвижимости; • сумму остатков основного долга и текущих процентов по рефинансируемым кредитам, а также запрошенную на цели личного потребления.

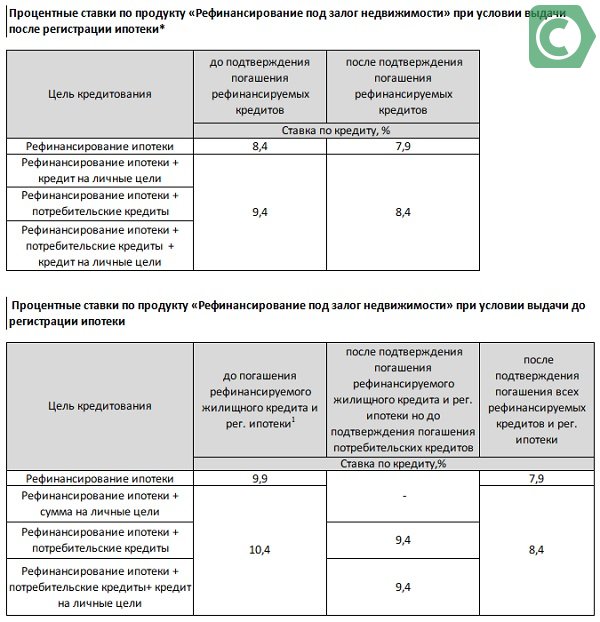

Процентные ставки

Вам предложат различные ставки, в зависимости от того, какие займы вы хотите перекредитовать.

| Ставка | Рефинансируемые кредиты |

| от 8,5 % | ипотека |

| от 9,0 % | ипотека + кредит на личные цели

ипотека + потребительские кредиты ипотека + потребительские кредиты + кредит на личные цели |

Рассчитайте ежемесячный платеж на ипотечном калькуляторе →

Смотрите условия рефинансирования ипотеки в Россельхозбанке. Подробнее →

Какую ипотеку можно рефинансировать в Сбербанке

В Сбербанке можно перекредитовать далеко не каждый жилищный займ. Существует вполне определенные требования.

- Не должно быть текущей просроченной задолженности;

- Кредит должен своевременно погашаться в течение последних 12 месяцев;

- Не должно быть реструктуризации по рефинансируемым займам за весь период их действия.

Когда можно проводить перекредитование ипотеки

По этому поводу у Сбера тоже есть четкие требования:

- Займ должен быть получен не менее 180-и дней назад;

- До окончания срока кредитования должно быть не менее 90 дней;

Сколько раз можно рефинансировать ипотеку

Не думайте, что рефинансировать ипотеку можно всего один раз в жизни. Каких-либо запретов для клиентов нет. Но есть ограничения для займа.

Поэтому, если собираетесь заняться перекредитованием, сразу выбирайте лучший вариант. Второго случая снизить ставку и платеж уже не будет.

Нюансы рефинансирования ипотеки в Сбербанке

при оформлении подписывается новый договор – документ, определяющий порядок выплаты остатка задолженности. При этом Сбербанк погашает кредит за счет собственных средств. Рефинансированию подлежат договоры, по которым срок возврата – 180 месяцев. До даты последнего платежа должно оставаться не менее трех месяцев. Повторное перекредитование не возможно. Если в течение последних 12 мес. заемщик имел просрочки, в предоставлении услуги Сбербанк откажет. Такое же решение примут по заявкам, поданным лицом, имеющим просрочку на момент обращения.

Какому банку Вы доверяете больше всего?

Сбербанк 48.4%

ВТБ 15.95%

Газпромбанк 8.49%

Альфа-Банк 6.11%

Россельхозбанк 7.9%

Банк «ФК Открытие» 4.43%

Московский кредитный банк 2.65%

Банк «Траст» 2.38%

ЮниКредит Банк 1.46%

Райффайзенбанк 2.22%

Проголосовало: 1849

Еще одна особенность заключена в том, что дети, которых воспитывают заемщики, после погашения ипотеки становятся равноправными собственниками на равных правах с родителями. Использование материнского капитала иногда вызывает сложности. Сотрудники Сбербанка после мониторинга платежеспособности потенциального клиента сомневаются, что впоследствии семья будет в состоянии вносить ежемесячные платежи в полном объеме. Согласно законам РФ конфисковать квартиру, где проживается ребенок, банк не может.

Очередная сложность – применение сертификата на маткапитал после рефинансирования. Проблема в том, что при перекредитование меняется целевое назначение кредита. Теперь это не ипотека на строительство или покупку готового жилья, а погашение материальных обязательств перед третьим лицом (другой банк, выдавший первичный заем). Законодательно определено, что маткапитал разрешено использовать для оплаты покупки недвижимости или его строительства. Но есть жесткое правило, гласящее, что сертификат должен быть выдан после оформления первичного кредита.

У родителей есть два пути:

- Получить материнский капитал, и использовать выданные средства на погашение задолженности перед первичным кредитором. Это автоматически исключает возможность дальнейшего рефинансирования.

- Обратиться в Сбербанк, чтобы получить более выгодные условия по кредитному договору, выплачивать ссуду, а маткапитал использовать для других целей, не связанных с погашением задолженности.

Сложности выбора возникают практически во всех случаях, когда используются государственные средства из бюджета. Исключение – военная ипотека. В этом случае процесс оформления проводится по стандартной схеме, и особых условий не предусматривается.

Выдача кредита и ставка

Рефинансирование предполагает добровольное согласие сторон: банк и заемщик. На момент подписания кредитного соглашения со Сбербанком процентная ставка стандартная – 12,9%. Однако она сразу же снизится до 10,9%, как только первичная задолженность будет погашена. Многие ошибочно считают, что рефинансирование нецелесообразно, так как придется понести расходы, связанные с оформлением. Но при больших суммах и сроках снижение ставки на 1,0-2,0% приводит к значительной экономии.

Оформляя рефинансирование в Сбербанке вы можете снизить процент, увеличить срок, изменить валюту. Новый кредит будет погашаться в национальной валюте, что исключает убытки, связанные с колебаниями курса рубля на валютном рынке.

Быстрое рефинансирование ипотеки

Перекредитование – процедура, занимающая много времени, и требующая издержек. Требуется время на сбор документации, обсуждения условий и т.д. Предложить ускорить процесс означает вызвать подозрение Сбербанка. Дни идут, и приближается следующий платеж. Просрочки допускать нельзя, а деньги нужны, чтобы оформить рефинансирование. Однако есть ряд рекомендаций, позволяющих быстро пересчитать кредит:

- Заранее проверьте, вся ли документация. Если чего-то неватает, немедленно восполните пробел. Это необходимо сделать сразу после подачи заявки, чтобы при подписании соглашения не было проволочек.

- Проверьте качество кредитной истории. Главное – отсутствие просрочек по ссудам в течение последнего года. Учитывайте не только долги по ипотеке. При рефинансировании Сбербанк оценивает состояние всех оформленных кредитов.

- В заявке указывайте все имеющиеся источники дохода. Официальная зарплата – хорошо. Но если вы получаете деньги, скажем, с аренды, патента, других источников, и можете это подтвердить документально, увеличивается шанс получить одобрение.

После заполнения и отправки анкеты не теряйте времени. Пока материалы рассматривают, готовьте недостающую документацию, собирайте деньги, которые потребуются при оформлении договора рефинансирования.

Как оформить ипотечное рефинансирование

Многие люди задаются вопросом, как оформить ипотечное перекредитование в Сбербанке? Для этого необходимо сделать следующее:

- Подготовить список определенных документов и с ними явиться в отделение банка.

- Далее потребуется подать заявление на рефинансирование ипотеки, и ждать пока банк будет заниматься его рассмотрением. С момента, когда заявитель представит весь пакет документов и напишет заявление должно пройти не более 10 дней. Это максимальный период рассмотрения заявки сотрудниками банка.

- Новый кредитный контракт будет подписан только в том случае, если банк одобрит заявку на пересмотр договора. Полученные деньги будут сразу направлены на досрочное погашение долга, оформленного в предыдущем финансовом учреждении.

Эти условия такие же как и про обычным кредитовании

Поскольку процедура перекредитования по сути является стандартным ипотечным займом, то заявитель может воспользоваться и различными государственными льготами и субсидиями. Например, перекредитование может оформлено с использованием материнского капитала или с применением различных программ, таких как Ипотека молодому учителю или Молодая семья.

Рефинансирование ипотеки Сбербанк

Перекредитование широко практикуется во многих странах мира, в том числе и России. Операция будет выгодна в том случае, если разница ставок по процентам между двумя займами достигнет, хотя бы 2-3%. В других странах пересмотр условий договора является выгодным и в случае меньшей разницы, но в нашей стране этот процесс сопряжен с различными дополнительными расходами.

Сбербанк является одним из наиболее популярных и доверенных банков в России. Данное финансовое учреждение предлагает оформить перекредитование ипотечного кредита. Благодаря данной процедуре можно закрыть кредит, взятый ранее в другом банковском учреждении. Поскольку банк предлагает выгодные ставки по кредитам, для заявителя процедура перекредитования может принести существенную выгоду.

Эту процедуру могут пройти договора, заключенные в других банках

Условия рефинансирования в Сбербанке

Стоит отметить, что у банка есть определенные условия, касающиеся пересмотра условий ипотеки:

- Сумма займа не может быть выше, чем 80% от стоимости недвижимости.

- Максимальный срок нового долга составляет 30 лет. Процентные ставки будут зависеть от срока, на который оформляется новый договор. Если срок кредитования составит менее 10 лет, то ставка по процентам составит 9%. В случае оформления договора на период от 10 до 20 лет процентная ставка составит 10,5%. Менее выгодным будет оформление обязательств на срок от 20 до 30 лет, так как в данном случае размер процентной ставки будет достигать 11,5%.

Проценты немного выше, чем действующие ставки по жилищным займам

Вышеперечисленные процентные ставки касаются тех лиц, которые получают свой заработок на счет банка. Для других заемщиков процентная ставка будет завышена во всех случаях на 1%.

Для оформления новых условий кредита в банк надо предоставить пакет документов

Описание процедуры в 2020 году

Процедура практически ни чем не отличается от обычного оформления ипотечного займа. Также потребуется представить список определенных документов и провести экспертную оценку недвижимости.

Если вы хотите погасить жилищный кредит досрочно, то читайте об этом в нашей статье — Погашение ипотеки досрочно

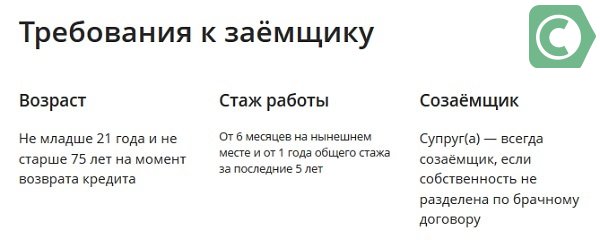

Сбербанк выдвигает определенные требования к заявителю. Минимальный возраст заявителя составляет 21 год. Максимальный возраст составляет 60 лет. Это значит, что на момент когда кредит будет полностью погашен, заемщику не должно быть 60 лет. Этот возрастной параметр касается мужчин. Если кредит оформляет женщина, ее максимальный возраст на момент погашения ипотечного долга может составлять 55 лет. Заявитель может подключить к процедуре обновления договора одного или нескольких созаемщиков.

Процедура пересмотра условий кредита не отличается от оформления жилищного договора

Как рефинансировать ипотеку под 6 процентов?

Условия

Пользуются льготами заемщики, в семье которых произошло пополнение до конца 2022 года. Имеется в виду рождение второго и последующих детей. Субсидия предоставляется в случае рефинансирования займа, взятого в период с 01.01.2018 г. или перекредитуемого не ранее 01.09.2018 г. Под действие программы попадают квартиры в домах, введенных в эксплуатацию, а также в недостоях. В перечень прочих условий входит следующее:

- Первичная ссуда бралась на готовое или строящееся жилье.

- Максимальный срок возврата кредитных средств – 30 лет.

- Сумма задолженности определяется в зависимости от региона.

- Долевое участие не отменяет права воспользоваться рефинансированием.

- Минимальный первоначальный взнос при оформлении ипотеки – 20%.

- Обязательная страховка на случай утраты работоспособности.

При этом рассрочкой воспользоваться не получится. Сбербанк устанавливает лимит ипотечной суммы. Для Москвы и Санкт-Петербурга это 12 миллионов рублей, тогда как в других регионах – 3-6 млн. Есть категории лиц, не имеющих права пользоваться рефинансированием от Сбербанка. Услуга недоступна:

- иностранцам, не имеющим гражданства Российской Федерации;

- заемщикам, дети которых имеют гражданство других стран;

- семьям, где дети родились до 01.01 2018 или позже 31.12. 2022 г.;

- безработным или работающим менее полугода на одном месте;

- гражданам, взявшим ипотеку до 01.01.2018 или реформировавшим ее до 01.09.2018 г.;

- владельцам реструктурированных займов, пользовавшихся отсрочкой, «кредитными каникулами»;

- недобросовестным заемщикам, допустившим появление просрочек по платежам.

Участникам других соц. программ с первоначальным взносом менее 1/5 стоимости квартиры (например, «Молодая семья», «Военная ипотека» и др.) рефинансирование Сбербанка под 6% недоступна.

Алгоритм, действия заемщика

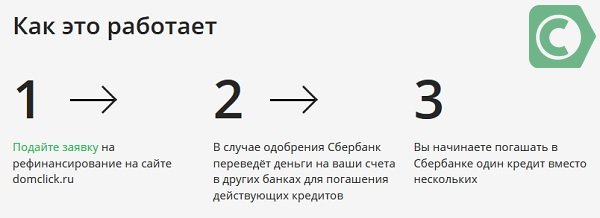

Процедура начинается с подачи заявки. Анкету выдадут в отделении Сбербанка, или скачайте ее на сайте. ДомКлик – специальный сервис для оформления рефинансирования, которым также разрешено пользоваться всем желающим. Пошаговый алгоритм такой:

- Заполните поля и графы анкеты согласно подсказкам.

- Перепроверьте правильность, отправьте запрос в Сбербанк.

- Соберите необходимые документы, дождитесь одобрения.

- Подпишите договор рефинансирования с новыми условиями.

Последний шаг предполагает личную явку в офис Сбербанка. При себе необходимо иметь оригинал паспорта, а также всю документацию. Перечень приведен выше. Не забудьте взять с собой свидетельство о рождении всех детей. Одобрение придет в СМС или на электронную почту, указанную в заявке. Для этого придется подождать от двух до пяти дней.

Рефинансирование в Сбербанке

Многие заемщики обращаются за рефинансированием в Сбербанк. Данное учреждение предлагает отдельную программу перекредитования.

Условия рефинансирования

Читайте так-же: Программы ипотеки в Сбербанке

Читайте так-же: Программы ипотеки в Сбербанке

- Годовая ставка от 10,9%.

- Размер займа от 300 тысяч рублей до 7 миллионов рублей для жителей Москвы, до 5 миллионов рублей для других регионов.

- Период действия не больше 30 лет.

За выдачу денежных средств комиссия не взимается.

Требования к заемщикам

- Возраст от 21 года до 75 лет.

- Рабочий стаж от полугода на текущем месте работы и от года в течение последних 5 лет.

- Российское гражданство.

- Прописка на территории России. Возможна, как постоянная, так и временная регистрация.

Необходимые бумаги

- Паспорт гражданина РФ.

- Документ, который подтверждает наличие временной прописки, если она имеется.

- Бумаги, удостоверяющие уровень заработной платы или иных источников дохода.

- Трудовая книжка или трудовой договор для подтверждения официальной занятости.

- Справка из предыдущего банка о том, имелись ли у заемщика просрочки по ипотеке за последний год.

- Справка от старого кредита, указывающая остаток задолженности.

- Документация на приобретаемое жилое помещение.

Также понадобится предоставить Сбербанку новые реквизиты предыдущего банка для перечисления денежных средств

Важно, чтобы они были актуальными

Требования к кредитам

Отдельные требования банковское учреждение предъявляет к ипотеке, которую нужно рефинансировать.

Отдельные требования банковское учреждение предъявляет к ипотеке, которую нужно рефинансировать.

- Отсутствие у заемщика текущей просрочки.

- Добросовестное погашение ипотечного кредита на протяжении последнего года.

- Период действия ипотеки не меньше 180 дней.

- Остаток времени до завершения действия кредитного договора – не меньше 90 дней.

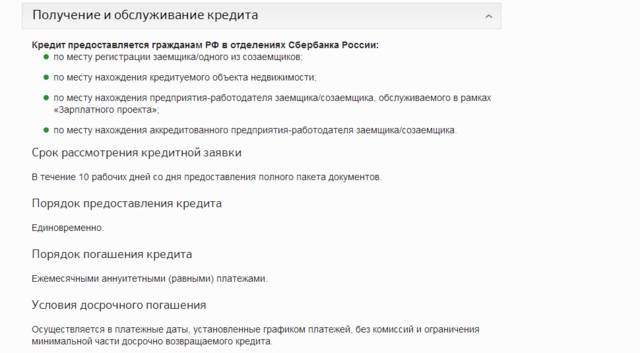

Порядок оформления

Процедура рефинансирования ипотеки в банке Сбербанк практически ничем не отличается от стандартного порядка оформления ипотечного кредита.

- Получение бумаг по рефинансируемой ипотеке у текущего кредитора.

- Сбор документов для подачи заявления.

- Подача заявки в Сбербанк.

- Рассмотрение анкеты не больше 8 дней.

- Получение ответа от банка.

- Передача документов в Сбербанк на недвижимость.

- Проверка банком жилья на предмет соответствия его требованиям.

- Оформление ипотечного соглашения.

- Регистрация сделки в отделении Росреестра.

- Перечисление необходимой суммы на счет предыдущего кредитора.

Далее остается только погасить остаток кредита перед Сбербанком. После погашения также нужно будет запросить справку о закрытии задолженности и вывести недвижимость из-под залога.

Санкции за просрочку

Если клиент вовремя не внес регулярный платеж, на следующий день после назначенной в графике даты за его именем официально закрепляется просрочка. В этом случае досье должника попадает в отдел задолженностей.

К нему могут быть применены следующие меры взыскания средств:

- начисление повышенных процентов и неустойки;

- переоформление кредитного договора на коллекторов;

- подача судебного иска и обращение к судебным приставам для взыскания долга;

- применение ограничительных мер, например, запрет на пересечение границы.

Если в течение 7 суток после просрочки заемщик внес деньги, он сможет выйти из статуса «должника». Это не отразится на кредитной истории. После этого периода банк начнет работу с должником, от сотрудника поступит звонок для выяснения причин данного обстоятельства. За каждый день просрочки должнику начисляется неустойка — 20% годовых от суммы кредита.

Программа рефинансирования доступна для оформления каждому заемщику при соблюдении всех требований, установленных Сбербанком

Важно подготовить все необходимые документы, правильно составить заявление. Перед тем как подписать новый ипотечный договор, нужно проанализировать выгоду данной программы, рассчитать дополнительные расходы

Особенности рефинансирования

Если у вас сложная жизненная ситуация, Сбербанк готов рассмотреть возможность выдачи дополнительных денег на личные нужды. Запрос об этом необходимо сделать одновременно с подачей заявления о рефинансировании. Если информация о вас есть в Бюро кредитных историй, то банк рассмотрит вашу заявку без предоставления справок.

Повысить шансы на одобрение поможет добровольное страхование. Специалисты рекомендуют застраховать жизнь и здоровье. Также предусмотрительно включить риски потери работы и трудоспособности заемщика. Незначительное удорожание кредита из-за страховых взносов компенсируется понижением процента.

Рефинансирование ипотеки других банков

Данная процедура осуществляется по разным программам рефинансирования, действующим в «Сбербанке». Он активно борется за дебетовых и кредитных клиентов, поэтому старается придерживаться лояльных требований. Но нужно соблюсти конкретный порядок действий, чтобы добиться желаемого результата:

- Прежде всего, получить разрешение в главном офисе той кредитной организации, в которой оформлялась ипотека (прикрепляется к пакету документов).

- Заранее запросить подготовку документации о переносе залога на покупаемую недвижимость.

- Обратиться в офис «Сбербанка» и написать там соответствующее заявление.

Несмотря на то, что для физических лиц рефинансирование ипотеки в «Сбербанке» доступно, существуют условия, которые обязательно нужно учитывать в 2021 году:

- ранее ипотека не подвергалась реструктуризации;

- соискатель готов пойти на повторное оформление договора страхования;

- по ипотечному кредиту отсутствуют просрочки за последний год;

- ипотечный договор действует не менее полугода;

- до завершения действия договора ипотечного кредитования остается не менее 3 месяцев;

- ипотека оформлялась на первичное/вторичное жилье, но не на строящиеся объекты.

К залоговой недвижимости также предъявляются определенные требования:

- квартира или дом уже должны быть переданы во владение покупателю;

- если залогом выступает иное имущество, а не приобретаемое жилье, то оно не должно иметь никаких обременений;

- у заемщика должно быть на руках свидетельство о праве собственности на жилье, которое он должен предоставить в «Сбербанк»;

- залоговое имущество должно выступать предметом ипотеки у первого кредитора;

- переоформление жилья под залог в «Сбербанке» требует снятия обременения и погашения первичного займа.

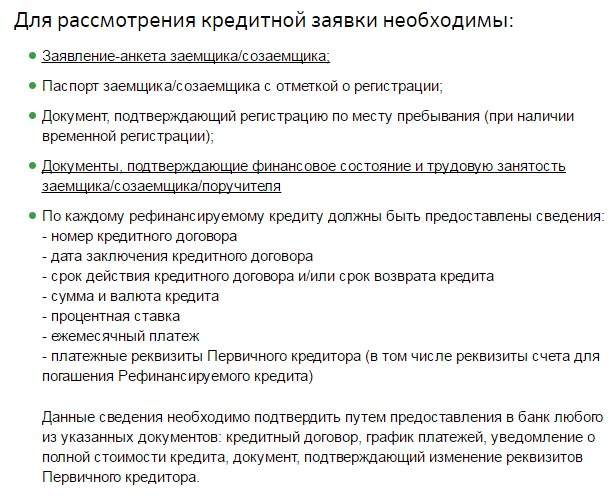

Необходимая документация

Документов нужно много, точный список можно посмотреть на сайте Сбербанка или взять в его отделении. В процессе оформления список может меняться и дополняться. Итоговый список выглядеть примерно так:

- анкета заявителя и созаемщика;

- паспорт заявителя и созаемщика;

- документы относительно доходов и трудоустройства заявителя и созаемщика (справки о доходах, копии трудовых книжек, договоров и пр.);

- документы на залоговую недвижимость (свидетельство на собственность, выписка из ЕГРЮЛ и пр);

- документы по рефинансируемому кредиту

Анкета для заполненияОбразец заполнения анкеты

Опрос: довольны ли Вы качеством услуг предоставляемых Сбербанком в целом?

ДаНет

Обратите внимание на последний пункт “документы по рефинансируемому кредиту”. При оформлении рефинансирования в Сбербанке нужно предоставить не только документацию, характеризующую заемщика и созаемщика, обязательно нужно принести бумаги на действующий ипотечный кредит, оформленный в другом банке

А именно:

- кредитный договор, если есть, то дополнительные соглашения к нему;

- справку, содержащую информацию об остатке основного долга;

- документ о том нарушал ли заемщик условия договора и если нарушал, то каким именно образом.

Как рефинансировать ипотеку в Сбербанке под более низкий процент

Давая возможность будущим заемщикам пересмотреть ипотечный займ, Сбербанк устанавливает некоторые требования к клиенту, и к имуществу, подлежащему перекредитованию.

Общие условия по финансовому предложению не на много отличаются от стандартных. Пересмотр устанавливается сроком до 30 лет, при стартовой сумме займа от 500 тыс. руб. Верхняя граница кредитных средств равна 5 млн. руб., кроме этого он не должен превышать 80% цены покупаемой недвижимости, являющейся залогом остатка долга и процентов по суде, подлежащих пересмотру.

Также Сбербанк может предложить в линейке рефинансирования до 5 иных продуктов, предоставить определённый размер средств на любые цели. Кроме этого на погашение иных займов выдается не больше 1,5 млн. руб., а на личные расходы предоставляется не более 1 млн. руб.

На один пакет перекредитования включается один ипотечный займ и не больше 5 иных кредитов, оформленных в сторонних банковских учреждениях. Однако следует учесть, что действующая ипотека обязательное условие для пересмотра под залог жилья.

Клиент должен соответствовать классическим условиям. Возраст обратившегося в диапазоне 21 – 75 лет. Документальное подтверждение размера доходов и официального места работы, с текущим стажем от 6 месяцев и свыше года за последние 5 лет.

Условия по ипотечной ссуде, оформленного у иной финансовой организации обладает своими отличительными моментами. Залоговое имущество должно быть правильно юридически оформлено, кроме этого она должна быть в залоге у прошлого кредитора и в двухмесячный срок переведена в Сбербанк. Если жилище находится в стадии возведения, в качестве залога используется имеющаяся квартира.

По действующему кредиту не должно быть просроченных платежей за предыдущий год. Зарегистрирован ипотечный кредит не раньше 6 месяцев до даты рефинансирования и завершения договора должно быть не менее 3 месяцев. Пакет документов для пересмотра следует отдавать по месту расположения жилья и в регионе, соответствующем месту оформления прошлого кредита.

Преимущества и недостатки рефинансирования ипотеки в Сбербанке

Преимущества

Услуга пользуется популярностью благодаря следующим факторам:

- Возможность пользоваться специальным калькулятором, а калькулятор позволяет определить целесообразность рефинансирования.

- Уменьшается процентная ставка, что сокращает размер общей переплаты. Экономятся деньги для семьи, ремонта, покупок, отдыха и т.д.

- Возможность консолидировать все кредитные долги в руках одного кредитора, и погащать в режиме онлайн ипотеку, карты, потребительские кредиты других банков.

Список далеко не полный, и достоинств на самом деле масса.

Недостатки

Следует учитывать и негативные стороны рефинансирования, которые присущи не только Сбербанку. При обращении в любую банковскую структуру придется понести затраты на страховку, оплату работы оценочной комиссии. На сбор документов потребуется свободное время. Некоторые кредиторы не разрешают досрочно погашать долги, и придется решать эту проблему самому. Иногда за этим следует увеличение ставки (смотрите в договоре). Проведите юридический, финансовый анализ условий действующего договора кредитования.

Рассчитать рефинансирование

Кредит, выданный на новых условиях, предполагает более низкий процент, но остальные расходы возрастают: страхование, платная регистрация. Прежде чем обращаться в банк за рефинансированием, нужно планировать, насколько это будет выгодно.

Переоформлять договор стоит в нескольких случаях:

- Крупный кредитный остаток. Проценты снизятся примерно на 1 пункт, ощутимое снижение переплаты произойдет только за счет большой суммы.

- Длительное действие ипотечного договора. Вначале заемщик выплачивает проценты, а затем основной долг. Если погасить задолженность в течение короткого периода, это снизит переплату первичной финансовой компании.

- Высокие проценты. Даже небольшое их снижение ощутимо уменьшит платежи.

На выгодность процесса рефинансирования влияет количество дополнительных расходов:

| Кредитный остаток | Выгода (мес.) | Дополнительные расходы | ||

| -3% | -2% | -1% | ||

| 1 000 000 | 1500 | 1000 | 500 | 15 500 |

| 2 000 000 | 3100 | 1600 | 1050 | 26 500 |

| 3 000 000 | 4600 | 3200 | 1600 | 37 500 |

| 4 000 000 | 6300 | 4250 | 2150 | 48 500 |

| 5 000 000 | 2825 | 5560 | 8250 | 59 500 |

| 6 000 000 | 3500 | 6870 | 10 200 | 70 500 |

Как оформить рефинансирование ипотеки в Сбербанке?

- Обратиться в банк и взять список документов, необходимых для проведения процедуры. Собрать эти документы.

- Подать заявку и ждать рассмотрения, оно будет продолжаться до 10-ти дней с того момента, как заявитель принесет полный пакет документации.

- Если заявка на рефинансирование ипотеки в Сбербанке будет одобрена, то заемщик подписывает новый кредитный договор, а полученные средства сразу направляются на досрочное погашение жилищного кредита в первоначальном банке-кредиторе.

Так как в итоге рефинансирование – это стандартная ипотека, то заявитель может воспользоваться всеми полагающимися льготами и субсидиями от государства. К примеру, оформить жилищный кредит с применением программы “Молодая семья” или использовать ипотеку с использованием материнского капитала.

Варианты рефинансирования

На данный момент Сбербанк предлагает несколько видов перекредитования, даже с учетом того, что после рефинансирования у заемщика должно остаться немного денег на личные цели:

- ипотека+ кредитная карта и средства на личные цели – в таком случае заемщик получает деньги «с запасом»;

- ипотека + кредит на личные цели – если нужно погасить ипотеку старого банка и оставить немного средств на личные потребности;

- рефинансирование ипотеки – если заемщику нужно только перекредитовать старый кредит по более выгодной ставке.

В зависимости от типа кредитной программы будет зависеть и процентная ставка.

О порядке рефинансирования в Сбербанке

Для того чтобы подать документы на перекредитование, нужно правильно следовать всем этапам, не нарушать сроки, соблюдать ограничения, предоставить все необходимые документы:

- российский паспорт;

- заявку, содержащую достоверные данные о заемщике;

- справку, подтверждающую доход (2-НДФЛ);

- подтверждение официального трудоустройства — копию страниц трудовой книжки;

- ипотечный договор, заключенный с первичной компанией;

- выписку из банка об остатке кредита;

- справку о наличии или отсутствии просрочек по платежам;

- документы на объект залога.

.jpg) Для рефинансирования ипотеки нужна справка о доходах.

Для рефинансирования ипотеки нужна справка о доходах.

Как выглядит процедура оформления

Процедура рефинансирования осуществляется пошагово:

- Расчет заемщиком собственной выгоды, учитывая дополнительные расходы.

- Подготовка и сбор документов, включая реквизиты первичного банка-кредитора.

- Заполнение и подача заявки на портале Сбербанка «DomClick.ru».

- Прохождение проверки в течение 5-10 суток, банк принимает решение.

- Если получено одобрение, нужно заказать кадастровую оценку недвижимого объекта. Ее оформление занимает от 3 до 5 суток.

- Подача всех документов, включая оценку, в Сбербанк. Срок рассмотрения — 5 суток.

- Личный визит отделения по приглашению сотрудника для оформления документов.

- Заполнение заявления в первичном банке о намерении досрочно погасить ипотеку.

- Перевод средств по реквизитам банка.

- Оформление справки об отсутствии обязательств, которую нужно предоставить в отделение Сбербанка не позднее чем через 60 суток после подписания документов о рефинансировании.

- Получение в банке закладной для сдачи в Росреестр. Спустя 2-3 суток с заемщика будет снято обременение.

- Подписание нового ипотечного договора, регистрация сделки. В этот момент процентная ставка может быть снижена еще на несколько пунктов.

Образец заявки и сроки одобрения

Заявление заполняется в печатном или рукописном виде

Важно правильно указать все данные, включая уровень дохода и желаемую сумму кредитования. Необходимо распечатать заявление и поставить в нем личную подпись

Образец заявления на получение жилищного кредита.

Образец заявления на получение жилищного кредита.

На это влияет кредитная история заемщика, запрашиваемая сумма, действие льготных программ, финансовое положение клиента (наличие иждивенцев, размер заработной платы, срок ипотеки), особенности объекта недвижимости.

Быстрый вариант рефинансирования

Перекредитование — долгий путь для снижения процентов по ипотеке. Не доверяйте сторонним непроверенным организациям, которые платно обещают ускорить процесс.

Чтобы Сбербанк быстрее принял положительное решение, нужно следовать следующим рекомендациям:

- подать все необходимые документы, правильно указав достоверные данные;

- убедиться в высоком кредитном балле, уточнить свою кредитную историю;

- в качестве доходов указать все имеющиеся источники: заработную плату, фриланс, подработку, сдачу недвижимости в аренду, получение алиментов;

- по запросу предоставить сотрудникам банка все дополнительные документы как можно скорее.

Военная ипотека

Для клиентов Сбербанка доступна программа реструктурирования военной ипотеки.

Военная ипотека — это относительно новая программа по выдаче военнослужащим и их семьям жилья.

Военная ипотека — это относительно новая программа по выдаче военнослужащим и их семьям жилья.

Гражданин, находящийся на службе, может испытывать потребность в рефинансировании в нескольких случаях:

- ипотека была оформлена до его поступления на службу без применения НИС;

- с заемщика были сняты служебные обязанности, и он должен погашать кредит самостоятельно.

Для подписания нового договора к общему пакету документов дополнительно нужно предоставить:

- военный билет;

- сертификат, подтверждающий участие в программе НИС;

- разрешение, выданное Росвоенипотекой (получается после поданного рапорта).

Заключение

Рефинансирование ипотечного кредита в Сбербанке уменьшит сумму ежемесячных платежей, что очень актуально при потере высокооплачиваемой работы или дополнительных доходов. Семья в таком случае не будет голодать. Однако при этом резко возрастает общая сумма задолженности. В отдельных случаях до двух раз.

Так, при теле ипотеки в 3,0 млн. руб. и 2,5 млн. руб. на обслуживание ссуды, при рефинансировании, общая сумма выплат может вырасти до 8,0-10,0 млн. руб. Поэтому следует все тщательно продумать и просчитать последствия своего решения, прежде чем начать процесс реконструкции долгов.