Что нужно знать каждому пенсионеру о вкладе «пенсионный плюс» в россельхозбанке?

Содержание:

- Как рассчитать доход

- Преимущества и недостатки вклада Пенсионный-плюс в Сбербанке

- Условия и преимущества перед другими депозитами

- Оформление

- Преимущества и льготы

- Основные условия

- Условия вклада Пенсионный плюс от Сбербанка

- Условия пролонгации депозитов

- Проценты по вкладу

- Условия и процентная ставка

- Как оформить вклад и рассчитать его доходность

- В какие банки можно обратиться

- Плюсы и минусы депозита

- Условия досрочного расторжения вкладов в СберБанке

- Вклад «Управляй» и «Управляй Онлайн» в чем разница

- Как оформить депозит с высоким процентом

- Сбербанк вклад «Пенсионный Плюс» на 2021 год процентные ставки

- Сбербанк услуга «Копилка» на «Пенсионный Плюс» что это значит

- Особенности депозита

- Что еще может предложить пенсионерам Сбербанк

- Вклад «Сохраняй» для пенсионеров

Как рассчитать доход

Каждый, кто решил открыть вклад Пенсионный плюс, предлагаемый Сбербанком России, интересует доходность банковского продукта. Для этого можно сделать предварительные расчеты, воспользовавшись онлайн-калькулятором на сайте финансового учреждения. Схема расчета простая: необходимо ввести все данные по вносимой сумме, предполагаемые варианты пополнения и снятия средств. Если у пожилого человека нет такой возможности, он может воспользоваться консультацией менеджера в офисе банка.

Вам может быть интересно:

Вклад Пополняй

При заключении договора всегда следует внимательно изучить все условия по банковскому продукту

Скачать файл:

Типовая форма договора о вкладе

Преимущества и недостатки вклада Пенсионный-плюс в Сбербанке

Выбирая вклад Сбербанка Пенсионный-плюс для пенсионеров, обратите внимание, что у продукта есть как свои преимущества, так и недостатки. Среди сильных сторон:

- возможность приумножить свои сбережения за счет перечисления пенсии и других соцвыплат на счет в банке;

- минимальный первоначальный взнос;

- разрешается пополнять неограниченное количество раз;

- возможность капитализации и частичного снятия денег;

- автоматическая пролонгация без дополнительных посещений офиса и заключения нового договора;

- право передать сбережения по наследству;

- при досрочном расторжении сохраняется процентная ставка (в большинстве вариантов она устанавливается на уровне вкладов до востребования – 0,01%);

- все депозиты, размещенные в финансовом учреждении, застрахованы.

Что касается слабых сторон, то это:

- Невысокая процентная ставка. У банка есть продукты с более привлекательными условиями (Онлайк – до 6,70%, Управляй – до 4%, Пополняй – до 4,30%; Сохраняй – до 4,75%);

- Невозможность оформить дистанционно – необходимо обязательное посещение офиса.

Условия и преимущества перед другими депозитами

не просто сохраняет доход пенсионера, как сберегательная книжка, а приумножает его за счет высоких процентов. Гибкие условия и преимущества депозита перед другими продуктами банка делают его альтернативным источником дополнительного дохода для льготной категории вкладчиков.

Несмотря на то что в линейке вкладов Сбербанка есть акценты на пенсионеров, этот депозит имеет перед ними ряд преимуществ:

- Минимальный взнос на депозит — 1 руб. Во всех остальных минимальная сумма начинается от 1000 руб.

- Пополнение счета столько раз, сколько потребуется.

- Возможность снять деньги в любое время без закрытия счета и потери процентной ставки.

У Сбербанка и Сохраняй тоже ориентированы на обслуживание пенсионеров. У них более высокие ставки по процентам, есть возможность дистанционного обслуживания. Во вложении Пенсионный Плюс такая функция не предусмотрена.

Но эти преимущества обесцениваются из-за следующих жестких условий инвестирования:

- Условия депозита Пополняй позволяют вкладчику увеличивать счет, но также без возможности досрочного снятия.

- На депозите Сохраняй нет опции пополнений счета. Высокая ставка в 4,5% начисляется на сумму первого взноса (от 1000 руб.), и накопление осуществляется за счет начисления процентов. Снятие средств недоступно до окончания срока договора.

За досрочное снятие средств по другим грозят штрафные санкции в виде снижения процентной ставки или потери части дохода в процентах. Есть и более жесткие условия, при которых строго запрещается досрочное снятие.

Пожилым людям деньги могут понадобиться в любое время, и перспектива пользоваться своими накоплениями тогда, когда возникает необходимость, — один из самых главных факторов в выборе депозита Пенсионный Плюс.

Оформление

Если вас заинтересовал вклад в Сбербанке Пенсионный Плюс после того, как вы ознакомились с его условиями, то самое время узнать о том, как он оформляется. Оформление начинается с заявления в Пенсионный Фонд, в котором нужно изложить просьбу перечислять средства на счёт в Сбербанке. Затем следует посетить отделение Сбербанка, в котором этот счёт и оформить. Для этого нужно будет взять с собой паспорт, пенсионное удостоверение и ИНН. Реквизиты счёта и копию договора необходимо передать в ПФ – и на этом всё, фонд отныне будет каждый месяц исправно перечислять деньги именно на этот счёт в Сбербанке, вплоть до закрытия счёта, перед которым нужно уведомить ПФ, что перечислять на него средства более не нужно.

Для продвинутых технически пенсионеров реализована и возможность открытия вклада онлайн. Для этого нужно уже являться клиентом банка, и тогда вы сможете открыть депозит Пенсионный Плюс при помощи сервиса Сбербанк Онлайн.

Отметим, что помимо специального вклада для пенсионеров, в Сбербанке также обеспечиваются особые условия для пенсионеров и по обычным вкладам. Кроме того, время от времени можно открыть специальные акционные вклады. Они более выгодные и частенько имеют особые привилегии именно для пенсионеров, например, нередко такие вклады можно открыть по случаю Дня Победы. Они могут понадобиться даже при имеющемся пенсионном вкладе, поскольку, как мы уже отмечали, вклад Пенсионный Плюс Сбербанка России предназначен для хранения средств на текущие расходы, и при образовании излишка средств лучше перевести его на вклад с более высокой процентной ставкой.

Преимущества и льготы

Главное преимущество программы — минимальная сумма для открытия вклада составляет всего 1 рубль. Эта же сумма является минимальный неснижаемым остатком, то есть деньги можно снимать в любом размере, но нужно следить за тем, чтобы на счету оставалось не меньше рубля.

По желанию вкладчика, начисленные проценты могут ежеквартально переводиться на карточку или причисляться к сумме вклада (капитализироваться). Если вкладчик в конце срока не закроет счет, то депозит будет автоматически пролонгирован с сохранением начисленных процентов, однако, от услуги можно отказаться, заключив дополнительное соглашение.

Справка: при маленьком размере депозита, выгоднее копить проценты, а не снимать их регулярно, так как ежеквартальный размер начислений будет практически неощутимым. Например, при вкладе на 10 тыс., первая выплата процентов составит около 87 рублей.

Как таковых специальных условий внутри программы «Пенсионный-плюс» Сбербанка России по отношению к пенсионерам не предусмотренно — сам вклад является льготным предложением для людей, вышедших на пенсию. Это выражается:

- в минимальной сумме, необходимой для открытия;

- возможности неограниченно снимать и вносить средства на счет;

- относительно высокой годовой ставке.

Если сравнивать пенсионный депозит с другими предложениями от Сбербанка, позволяющими оформлять вклад с первоначальным взносом до 1 тыс. рублей, становится видно, что на сегодня это действительно наиболее выгодная программа для пенсионеров.

Например, вклад «Сохраняй Онлайн» со ставкой 4,2% запрещает снимать и вносить деньги пока срок договора не истечет, а «Сберегательный счет», предусматривающий и снятие и пополнение, принесет прибыль всего в 1% годовых.

Копилка

Услуга «Копилка от Сбербанка» доступна не только пенсионерам, но и всем клиентам, имеющим в компании сберегательные и накопительные счета. Суть программы заключается в том, что с вашей основной карточки будет автоматически переводиться определенная сумма на указанный счет.

То есть, владельцам вклада «Пенсионный-плюс» необязательно будет самим пополнять вклад — достаточно подключить «Копилку» и выбрать принцип, по которому будет происходить списание:

- фиксированная сумма в установленный период;

- процент от дохода с основной карты;

- процент от расходов по карте.

Например, если выбрать «Копилку от зачислений», установить 10% на перевод, то при поступлении пенсии в размере 12 тыс. рублей, 1 200 автоматически перекинется на накопительный счет.

Основные условия

Каждый гражданин пенсионного возраста, выбирающий программу для хранения сбережений, обязательно должен лично ознакомиться с ключевыми условиями тарифа Пенсионный Плюс, и лишь после этого решать, насколько присоединение к нему будет выгодным. Ни в коем случае не следует доверяться словам знакомых и переходить наобум – сначала необходимо выяснить всё самостоятельно, и точно удостовериться, что все условия, предоставляемые Сбербанком, вам подходят.

И вот эти условия:

- Депозит может быть открыт исключительно в рублях.

- Срок действия вклада составляет три года, но по их истечении осуществляется автоматическая пролонгация при отсутствии указаний на этот счёт со стороны клиента. Число пролонгаций не ограничено, условия после каждой из них остаются теми же, что и прежде.

- Вывод денег с депозита полностью свободен. Минимальная сумма неснижаемого остатка установлена на символическом уровне в один рубль – вклад может без малейших ограничений использоваться для любых расходов на текущие нужды, и нет необходимости думать о том, что на нём должна оставаться определённая сумма для начисления процентов.

- Начисление дохода по вкладу происходит в ежеквартальном режиме.

- Чтобы контролировать вклад, можно пользоваться такими сервисами, как Мобильный банк и Сбербанк Онлайн.

- После того, как вклад Пенсионный Плюс оформлен, пенсия будет автоматически зачисляться на депозит, никакого дополнительного оформления не потребуется. Это делает данный вклад отлично подходящим для граждан, которым требовалось обслуживание пенсии.

- Средства на данный вклад не могут зачисляться свободно – он предназначен исключительно для поступлений от Пенсионного Фонда, негосударственных пенсионных фондов, а также тех министерств и ведомств, которые имеют полномочия на осуществление пенсионного обеспечения. Это можно считать минусом данного вклада, поскольку при наличии других доходов и при этом относительно высоком уровне расходов – больше пенсии, придётся завести ещё один.

Все эти условия говорят о том, что данный вклад ориентирован исключительно на пенсионеров и обслуживание пенсий, и свою функцию он, по отзывам пользователей, выполняет хорошо, существенно повышая удобство пользования пенсиями, хотя улучшать всегда есть что, и Пенсионный Плюс здесь не исключение.

Условия вклада Пенсионный плюс от Сбербанка

Этот финансовый продукт ориентирован на людей с невысоким уровнем дохода, стремящихся сохранить и увеличить свои сбережения. Условия обслуживания упрощены и рассчитаны на пожилых людей, поэтому обходятся без сложных формул расчета доходности.

Начисление процентов

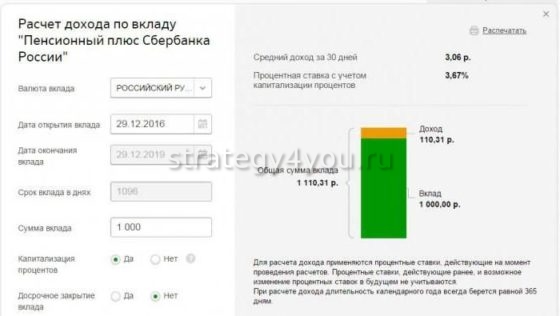

Текущая ставка по вкладу Пенсионный плюс от Сбербанка – 3,5%. Начисленные проценты могут быть выведены на отдельный счет или приобщены к основному депозиту. Во втором случае, с учетом капитализации, получение дохода на пенсию увеличится – процентная ставка составит 3,67%.

Чтобы определить, какую прибыль принесет вклад для пенсионеров, можно вопользоваться онлайн-калькулятором на официальном сайте Сбербанка. Клиенту необходимо ввести начальный размер депозита, частоту и суммы пополнений.

Возможность пролонгации

По завершении 3-летнего срока депозит в Сбербанке продлевается автоматически. Заявление от владельца на эту процедуру не требуется.

Условия пролонгации депозитов

Большинство вкладов СберБанка подключены к автоматической пролонгации. Это значит, что продление происходит без участия клиента. Данное правило не распространяется на договоры, в которых заранее была прописана пролонгация в заявительном порядке (т.е. только при обращении владельца вклада с советующим запросом).

Исключение из этого правила – программа «Пенсионный плюс». Она рассчитана на фиксированный срок в три года. Когда этого время проходит, банк закрывает счет. Пролонгации по-прежнему доступны держателю суммы, но они не должны выходить за временные рамки, определенные Сбербанком.

Получить полную информацию о том, на каких условиях оформляется вклад, можно из договора, копию которого получает клиент.

В документе прописываются:

- порядок пролонгации – автоматический или заявительный;

- изменение ставки после продления депозита;

- возможность отказа от пролонгации;

- срок продления договора;

- число продлений вклада.

Некоторые программы по вкладам предусматривают неснижаемый остаток. Если сумма на счете будет меньше указанного банком минимального порога, то после пролонгации процентная ставка изменится.

Обычно она падает до 0,01% – ставки, предназначенной для вклада «До востребования».

Проценты по вкладу

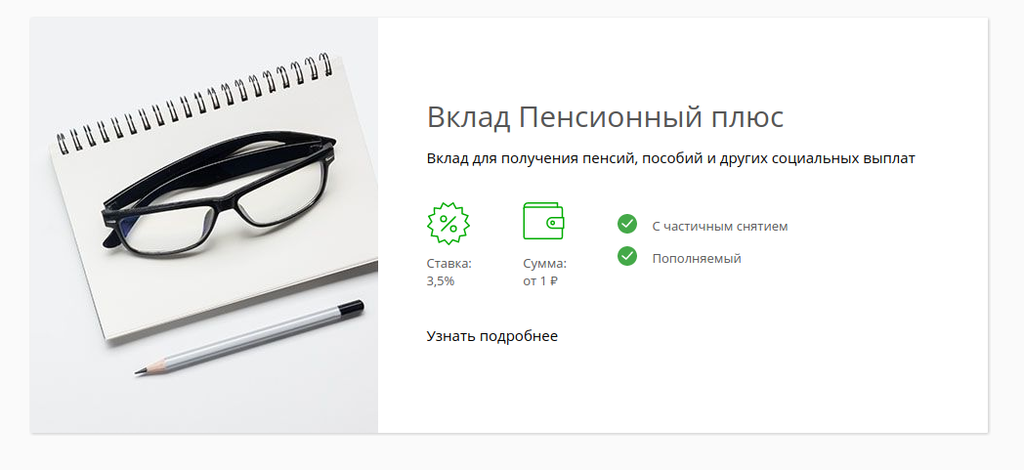

Стандартная годовая ставка по пенсионному предложению от Сбербанка равняется 3,5% . Она не зависит ни от размера первоначального взноса, ни от срока вклада. Небольшое увеличение прибыли можно получить только при отказе от снятия процентов — ставка вырастет до 3,67% .

Калькулятором для расчета дохода по вкладу можно воспользоваться здесь.

Как начисляются проценты

Начисление процентов происходит ежеквартально из расчёта стандартной готовой ставки. То есть каждые три месяца вкладчик получается не 3,5%, а по 0,875% от общей суммы вклада. Как говорилось ранее, проценты могут быть выведены на карту или оставлены на накопительном счету. В последнем случае они будут прибавлены к сумме вклада, а следующее начисление будет уже с учетом увеличенной суммы.

Например, при вкладе на 10 000 рублей, первое начисление процентов составит 87 рублей, а второе будет высчитано уже не с 10 тыс., а с 10 087 р. и составит около 88 рублей. Таким образом, по окончании срока пенсионного вклада в Сбербанке, можно получить 11103 рубля, не внося дополнительных средств, где 1103 р. — начисленные проценты.

Важно: размер процентной ставки и соответствующие расчёты действительны на январь 2021 года. В дальнейшем возможно как снижение, так и увеличение ставки.

Условия и процентная ставка

Отрыть вклад «Пенсионный плюс» могут физические лица, получающие официальную пенсию по труду либо инвалидности. При этом минимальный возраст для оформления депозита составляет 18 лет, а максимальный не установлен.

Клиенты, желающие разместить свои сбережения на накопительный счет Сбербанка, должны быть гражданами России и постоянно проживать на ее территории. Из документов необходимо иметь общегражданский паспорт РФ с отметкой об адресной регистрации и удостоверение пенсионера (либо свидетельство инвалида).

В 2019 году вклад «Пенсионный плюс» предоставляется на следующих условиях:

- валюта счета: российские рубли;

- процент годовой прибыли: 3,5% в год;

- минимальная сумма депозита: 1 рубль;

- максимальный размер вклада: не ограничен;

- период действия вклада: 36 месяцев;

- возможность пополнения: предусмотрена;

- частичное снятие денежных средств возможно до неснижаемого остатка (1 руб.). То есть при необходимости можно снять почти всю сумму со счета, не закрывая при этом депозит.

Проценты по вкладу «Пенсионный плюс» начисляются каждые 3 месяца. Доход прибавляется к основной сумме, тем самым увеличивая прибыль за следующий период.

Досрочное закрытие

Закрытие депозита в Сбербанке происходит по истечении срока его действия, если клиент не воспользовался услугой пролонгирования. Данное условие действует для всех программ по вкладам.

Но, клиенты Сбербанка — пенсионеры могут в любое время получить свои сбережения без потери дохода, начисленного на момент подачи заявки о прекращении действия депозита. Такой вариант предусмотрен не по всем программам, но «Пенсионный плюс» входит в число исключений.

Для досрочного расторжения договора и получения собственных сбережений с процентами, которые накопились за время размещения денег в банке, клиент должен явиться в отделение Сбербанка и написать соответствующее заявление. Деньги можно будет получить в кассе вместе с процентами.

Проценты по вкладу для пенсионеров «Пенсионный плюс» начисляются каждые 3 месяца. Если заявление о закрытии вклада было написано в период, когда очередная выплата процентов еще не прошла, их не начислят.

Продление срока депозита

Вкладчикам, оформившим депозит в Сбербанке по программе «Пенсионный плюс», разрешено пролонгировать соглашение неограниченное количество раз. Автоматическая пролонгация происходит при условии, что на момент завершения срока действия договора клиент не обратится в банк с целью получить деньги и закрыть депозит. Процентная ставка при продлении соглашения устанавливается в соответствии с действующей по вкладу «Пенсионный — плюс Сбербанка России» на эту дату.

Дополнительные возможности

К дополнительным возможностям накопительного счета «Пенсионный плюс» относят:

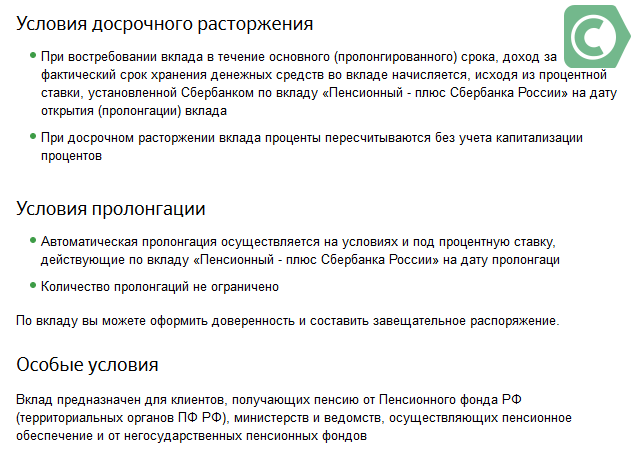

- услугe пролонгации, которая осуществляется автоматически, при этом количество продлений срока депозита не ограничено;

- возможность оформить по вкладу доверенность или составить завещание.

Также вкладчик (пенсионер, лицо с ограниченными возможностями) имеет право написать заявление на отказ от пролонгации либо заключить дополнительный договор.

Как оформить вклад и рассчитать его доходность

Как открыть депозит «Пенсионный Плюс»? Процесс довольно простой и не вызовет затруднений. К клиенту, желающему открыть сберегательный счёт единственное требование: он должен получать пенсию. Для получения возможности вложить средства и получать с них доход необходимо выполнить минимум действий.

- Посетить ближайшее отделение Сбербанка, при себе нужно иметь паспорт или другой документ способный подтвердить личность клиента.

- Обратиться к менеджеру банка с просьбой открыть вклад и подписать предоставленный им договор об открытии сберегательного счёта.

- Внести на открытый для вклада счёт деньги от 1 рубля. Благодаря тому, что счёт, пополняемый его можно дополнить в любой момент.

При необходимости можно сразу подключить и настроить «Копилку». Если клиент планирует самостоятельно вносить средства на счёт, то делать это необязательно.

Для того чтобы рассчитать предположительную доходность вклада можно использовать специально разработанный калькулятор. Найти его можно на сайте банка в специальном разделе, посвященном вкладу.

Депозитный калькулятор

Для того чтобы произвести расчёт необходимо заполнить форму актуальными данными:

- планируемую дату открытия депозита;

- дату окончания действия вклада и срок в днях высчитывать не нужно, эти значения проставляются автоматически;

- указываем планируемую сумму вклада;

- затем необходимо уточнить будет ли применяться капитализация процентов, а также планируется ли досрочное закрытие депозита;

После нажатия кнопки «пересчитать» клиенту будет предложен предварительный результат. Можно сравнить доходность с учётом разных параметров и выбрать наиболее удачный вариант.

В какие банки можно обратиться

Сбербанк является самым крупным российским финансовым учреждением, поэтому предлагает клиентам-пенсионерам целый ряд депозитов с выгодными процентными ставками. Среди наиболее известных программ: «Управляй», «Пополняй», «Сохраняй», «Пенсионный плюс Сбербанка России» и др.

Россельхозбанк специально для пожилых людей создал вклад «Пенсионный Плюс», который можно пополнять без ограничений по сроку.

Совкомбанк рекомендует вкладывать средства в «Пенсионный Плюс», обеспечивающий вкладчику-пенсионеру стабильно высокую прибыль.

Банк ВТБ пока не имеет специальных предложений для пенсионеров, но им предлагают воспользоваться депозитом «Комфортный» с высокой процентной ставкой, возможностью снимать с него деньги и частично пополнять вклад.

Бинбанк предлагает продукт «Максимальный процент». И хотя этот вклад не предназначен исключительно для граждан пенсионного возраста, его условия могут показаться привлекательными.

В других российских банках также имеется немало программ для возрастных соотечественников с простыми и понятными условиями. Банкиры предоставляют возможность убедиться, что пенсионерам выгодней и надежней хранить деньги на счету, а не под подушкой.

Таким образом, открывать пенсионные вклады выгодно, ведь пенсии обычно растут лишь на уровень инфляции. Депозит дает возможность стабильно получать дополнительный доход или накопить нужную сумму на крупную покупку.

Плюсы и минусы депозита

Преимущества:

- Возможность снятия денег во время действия вклада без снижения процентной ставки.

- Депозит можно открыть через доверенное лицо, представляющее интересы пенсионера.

- Доступно пополнение на сумму от 1 рубля в любое время.

- Упрощенная процедура оформления вклада.

- При досрочном расторжении процентная ставка не уменьшается.

- Неснижаемый остаток (минимальный размер средств на счету) – 1 рубль.

- Капитализация процентов (приобщение их к сумме вклада).

- На депозит можно оформить доверенность или написать завещание.

- Хранящиеся средства застрахованы на сумму до 1 400 000 рублей.

- Автоматическое продление срока действия.

Недостатки:

- Вклад доступен только получателям пенсии.

- Проценты начисляются ежеквартально, а не каждый месяц, что понижает инвестиционный доход от размещения средств.

- Небольшая процентная ставка (одна из самых низких среди вкладов Сбербанка).

Условия досрочного расторжения вкладов в СберБанке

Банк не имеет права отказать клиенту в закрытии вклада или накопительного счета. Вопрос в том, на каких условиях пройдет эта операция.

Для программ «Пополняй» и «Сохраняй» досрочное расторжение договора осуществляется в одинаковом порядке:

- при необходимости клиент может забрать деньги в любое время до окончания назначенного срока;

- в случае досрочного аннулирования договора доход начисляется без учета помесячной капитализации процентов;

- ставка досрочного расторжения зависит от того, как рано клиент забрал свои деньги: до 6 месяцев или после.

Динамика процентной ставки в зависимости от времени закрытия вклада представлена в таблице.

| Первые 6 месяцев | После первых 6 месяцев | |

| Сумма меньше максимальной величины вклада | 0,01% годовых | 2/3 от % по вкладу на дату его открытия/пролонгации |

| Сумма превышает максимальную величину вклада | 0,01% годовых | на основную сумму – 2/3, на разницу между суммой вклада и max величиной – 1/3 от % по вкладу на дату его открытия/пролонгации |

Эти условия действительны для тарифов:

- Пополняй;

- Сохраняй;

- Управляй.

Аннулировать депозит можно двумя способами – через СберБанк Онлайн или при посещении офиса банка.

В первом случае клиент действует следующим образом:

- Авторизуется в системе и находит вклад, который он хочет забрать.

- В параметрах вклада выбирает раздел «Закрыть вклад».

- Указывает карту или счет, на который банк переведет оставшиеся на депозите деньги.

- Подтверждает свою заявку с помощью СМС-кода, который система посылает на телефон.

При одобрении запроса пользователь увидит отметку «Исполнено» на странице просмотра заявки. Это значит, что депозит больше недействителен.

Если клиент придет в банк, то ему предложат заполнить заявление на закрытие вклада.

Для этого владелец депозита должен иметь при себе:

- удостоверение личности (паспорт);

- договор об открытии вклада;

- доверенность на имя представителя – если интересы вкладчика представляет третье лицо.

После подписания документа держатель вклада выбирает способ получения денег: наличными через кассу или переводом на другой счет.

Мне нравитсяНе нравится

Вклад «Управляй» и «Управляй Онлайн» в чем разница

Все тарифы, доступные для оформления онлайн, будут перечислены в разделе «Вклады» (расположен в левой части страницы).

С точки зрения условий, «Управляй Онлайн» отличается от «Управляй» процентными ставками. Величина ставки зависит в т.ч. и от того, на каких условиях банк открывал вклад. Дистанционное оформление стоит дешевле, чем оформление в офисе. Это правило действительно для всех вкладов, поддерживающих оформление через интернет.

Для СберБанк Онлайн

| 3-6 месяцев | 6-12 месяцев | 1-2 года | 2-3 года | 3 года | |

| От 30 000 руб

+ капитализация |

1,85% | 2,15% | 2,1% | 1,75% | 1,4% |

| 1,85% | 2,16% | 2,12% | 1,78% | 1,43% | |

| От 100 000 руб

+ капитализация |

2,1% | 2,4% | 2,35% | 2% | 1,65% |

| 2,1% | 2,41% | 2,38% | 2,04% | 1,69% | |

| От 400 000 руб

+ капитализация |

2,25% | 2,55% | 2,5% | 2,15% | 1,8% |

| 2,25% | 2,56% | 2,53% | 2,19% | 1,85% |

В отделении банка

| 3-6 месяцев | 6-12 месяцев | 1-2 года | 2-3 года | 3 года | |

| От 30 000 руб

+ капитализация |

1,7% | 2% | 1,95% | 1,6% | 1,25% |

| 1,7% | 2,01% | 2,97% | 1,62% | 1,27% | |

| От 100 000 руб

+ капитализация |

1,95% | 2,25% | 2,2% | 1,85% | 1,5% |

| 1,95% | 2,26% | 2,22% | 1,88% | 1,53% | |

| От 400 000 руб

+ капитализация |

2,1% | 2,4% | 2,35% | 2 % | 1,65% |

| 2,1% | 2,41% | 2,38% | 2,04% | 1,69% |

Дополнительную доходность приносит и капитализация, которая предполагает добавление начисленных процентов ко всей сумме вклада. Это значит, что в следующие периоды проценты начисляются и на вклад, и на эти проценты, из-за чего вклад увеличивается с большей скоростью.

Прочие условия «Управляй» и «Управляй Онлайн не отличаются друг от друга».

| Ставка | До 2,56% |

| Срок | 3 месяца – 3 года |

| Min. сумма | 30 000 руб |

| Валюта | ₽ |

| Неснижаемый остаток | 0 руб |

| Пополнение счета | Наличными – от 1000 руб Безналичным расчетом – без ограничений |

| Частичное снятие | Причисленные проценты + сумма, превышающая неснижаемый остаток |

| Начисление % | Ежемесячное |

| Капитализация | По желанию клиента |

Процентная ставка повышается в том случае, если клиента решает увеличить вложенную сумму до следующего уровня.

Всего существует три порога:

- 30 000 рублей и больше;

- 100 000 рублей и больше;

- 400 000 рублей и больше.

Программа предусматривает ограничения на максимальную сумму. Клиент не может увеличить свой вклад больше, чем в десять раз – на конец дня даты открытия или пролонгации.

К примеру, для вклада в 30 000 ₽ max. сумма составит 300 000 ₽. Если это условие не соблюдается, то на разницу между фактической и максимальной суммами проценты начисляются по сниженному тарифу: 1/2 от ставки/, которая была актуальна на день превышения лимитов.

Как оформить депозит с высоким процентом

Открыть депозит можно при личном визите в ближайшее отделение банка. Вклад не предусматривает оформление через сервисы банка онлайн. Это сделано из расчета, что пенсионеры в основном пожилые люди и не пользуются гаджетами.

Для открытия нужно осуществить следующие шаги:

Для открытия нужно осуществить следующие шаги:

- При визите в отделение банка предъявить документы, подтверждающие личность, и удостоверение пенсионера.

- Написать заявление на открытие счета.

- Подписать договор.

- Внести деньги на депозит любым удобным способом.

Сотрудник банка выполнит все необходимые процедуры по открытию депозита. Он обязан квалифицированно ответить на вопросы, которые могут возникнуть у пенсионера, например, чем характеризуется в Сбербанке, что это такое и какие у него условия.

Подробно расскажет о преимуществах и особенностях вклада. Поможет выбрать удобный и комфортный временной режим и рассчитает сумму процентов. Пенсионеру ничего не нужно делать самостоятельно, необходимый пакет документов оформляет банковский работник, и он же поможет положить на счет первый взнос.

Сбербанк вклад «Пенсионный Плюс» на 2021 год процентные ставки

Как уже становится понятным из названия продукта, он доступен только тем клиентам, которые получают пенсию из пенсионного фонда РФ или других негосударственных ПФ. В связи с этим становится возможным не только оформить депозит, но и оформить доверенность или завещание на вложенные средства.

На каких условиях реализован «Пенсионный Плюс» вклад в Сбербанке: проценты, возможность пролонгации, пополнения и досрочного снятия средств?

- Срок, на который может быть открыт вклад не превышает трёх лет, при этом возможна пролонгация на первоначальных условиях. Продлить депозит можно неограниченное количество раз, к моменту истечения срока оформления пролонгация выполняется автоматически.

- Открыть вклад можно только в рублях. В иностранной валюте продукт недоступен.

- Минимальная сумма вклада 1 рубль, что позволяет открыть депозит на любую сумму.

- Вклад не имеет ограничений на количество пополнений. Добавить деньги на счёт можно сколько угодно раз и в любом количестве.

- Для этого вклада предусмотрена возможность частичного снятия денег в случае необходимости. Клиент может воспользоваться всеми средствами на депозитном счету не допуская достижения остатком минимального значения.

- Процентная ставка по вкладу 3,50 % годовых. По условиям вклада предусмотрена капитализация процентов, при этом начисление дохода с её учётом можно рассчитать по формуле, представленной на официальном сайте банка.

Доход по вкладу начисляется каждые три месяца. Допустимо два варианта использования дохода: его капитализация и увеличение остатка на депозитном счету или перечисление процентов на карту клиента для дальнейшего распоряжения средствами.

Клиент может в любой момент закрыть вклад и забрать вложенные средства. При этом, при досрочном закрытии, начисляется процент за использование по установленной тарифом ставке. Независимо от того в какой промежуток времени было произведено досрочное закрытие депозита, процентная ставка рассчитывается без учёта капитализации, полученных ранее начислений.

Сбербанк услуга «Копилка» на «Пенсионный Плюс» что это значит

Вклад «Пенсионный Плюс» Сбербанка России по условиям 2021 года разработан специально для пенсионеров. В связи с тем, что депозитный счёт позволяет производить неограниченное количество пополнений, можно подключить к нему услугу «Копилка». Что она собой представляет?

В соответствии с индивидуальными настройками, указанными при подключении услуги, счёт будет пополняться один раз в месяц в установленную дату или при каждом зачислении на активную карту клиента.

При этом можно настроить не только периодичность пополнений, но и сумму, так, например, единоразовое ежемесячное пополнение подразумевает указание определённой суммы, а пополнение от зачисления предусматривает определённый процент от полученной суммы, который уйдёт на депозит. При этом можно ограничить сумму процента, на случай если на карту поступит большая сумма.

Для этого необходимо авторизоваться в системе и перейти в раздел счетов и вкладов. Там нужно выбрать нужный вклад и в правом блоке подключить услугу «Копилка». Как отключить дополнительную опцию? Сделать это можно аналогичным включению образом. Если самостоятельно справиться с настройками не получится, то всегда можно посетить отделение банка и попросить консультанта выполнить подключение или отключение «Копилки». При этом стоит помнить, что в момент обращения в отделение банка может понадобиться паспорт.

Особенности депозита

Перед окончательным оформлением договора «Пенсионный-плюс» будущему вкладчику предстоит подписать заявку на сотрудничество со Сбербанком. В ней уточняются такие данные, как:

- сроки депозита;

- размер процентной ставки;

- сумма вкладываемой валюты;

- правила начисления процентов;

- дата окончания действия договора;

- количество не снимаемого остатка;

- минимальная сумма дополнительных взносов наличными.

Также в обязательном порядке в документе прописываются реквизиты сторон, контактные данные. Если интересы пенсионера представляет доверенная особа, то оба лица подписывают составляемый договор.

Распространенные вопросы

Распространенные вопросы

Прогнозируемая прибыль

Стандартный размер процентной ставки при открытии депозита «Пенсионный-плюс» составляет 3,5% годовых. Причем данный показатель не зависит и не меняется от срока заключения договора или же размеров изначально вложенной суммы. Проценты станут начисляться по действующим условиям вклада каждые три месяца.

Участие в депозите нескольких человек

Вклад «Пенсионный-плюс» не разрешает его открытие путем участия в программе сразу нескольких человек. Единственно, что возможно – это оформление договора на праве действующей доверенности, выданной на человека, представляющего интересы вкладчика-пенсионера. Но только пенсионер является полноценным и единственным хозяином депозита.

Программа предусматривает доступ определенных лиц к некоторым проводимым операциям. В частности – разрешения на получение дохода от имени вкладчика. Доверенность можно оформить прямо в банке, но при обязательном присутствии владельца счета. Причем выдаваемая доверенность должна пройти верификацию (заверение) со стороны нотариуса.

Возможность пролонгации

Депозит «Пенсионный-плюс» имеет возможность автоматического продления. В случае окончания трех лет с момента заключения договора, вклад, согласно установленным правилам, пролонгируется.

Открыть вклад можно с помощью приложения Сбербанк-Онлайн

Открыть вклад можно с помощью приложения Сбербанк-Онлайн

Какие есть льготы

Вклад «Пенсионный-плюс» разработан специально для пенсионеров и подразумевает льготные условия для этой категории граждан. Льготы, прежде всего, базируются на начислении максимально высокой ставке по процентам. При этом установленные программой проценты не зависят от суммы, на которую был открыт депозит.

Как снимать проценты

По условиям договора, все проценты, начисляемые на сумму вклада, автоматически плюсуются к основным средствам. Но есть возможность снимать получаемые доходы полностью либо частями. Для этого можно приходить в любое банковское отделение либо используя приложение «Сбербанк-Онлайн». Кстати, при оформлении договора можно указать номер карты, куда и будут притекать все начисляемые доходы на открытый депозит.

Что еще может предложить пенсионерам Сбербанк

Альтернативным предложением депозита «Пенсионный-плюс» становится сервис «Копилка», который также может быть открыт в Сбербанке. Главной задачей этой услуги становится автоматическое накопление сбережений. «Копилка» – бесплатный сервис, который работает по следующему принципу:

- Услуга подключается к карте.

- При настройках программы пользователь отмечает сумму денег, которые он планирует регулярно отчислять в «Копилку». Также указывается и дата списания.

- Как только на карту Сбера происходит поступление очередной зарплаты или иных отчислений, указанная часть финансов поступает в сервис.

- При накоплении необходимой суммы, владелец «Копилки» может ее использовать на любые свои нужды.

За работой «Копилки» можно следить и контролировать ее посредством посещения личного кабинета «Сбербанк-Онлайн». Причем о каждом совершенном переводе на телефон будет поступать СМС-сообщение о проделанной операции.

Вклад «Сохраняй» для пенсионеров

| Ставка | До 3,56% |

| Продолжительность | 1 месяц – 3 года |

| Минимальная сумма | 1 000 руб или 100 $ |

| Валюта | ₽ или $ |

| Неснижаемый остаток | 0 руб |

| Пополнение баланса | Отсутствует |

| Частичное снятие | Запрещено (иск. – причисленные проценты) |

| Начисление процентов | Ежемесячное |

| Капитализация | На усмотрение клиента |

Как и в «Пополняй», программа «Сохраняй» предполагает особые условия для пенсионеров. Максимальная процентная ставка для назначенного срока вклада независимо от величины вложений. Эти же условия распространяются на других лиц, получающих страховую или государственную пенсию.

Для получения наибольшего дохода рекомендуется вложить сумму на период до двух лет. На третьем году процент понижается. Динамика ставок, актуальных для пенсионеров, представлена в таблицах.

Для Сбербанк Онлайн

| Срок (в месяцах) |

1-2 | 2-3 | 3-6 | 6-12 | 12-2 | 24-36 | 36 |

| Ставка | 1,9% | 2,2% | 2,7% | 3,2% | 3,35% | 3,2% | 3,05% |

| Ставка с капитализацией | 1,9% | 2,2% | 2,71% | 3,22 % | 3,4% | 3,3% | 3,19% |

В отделении банка

| Срок (в месяцах) |

1-2 | 2-3 | 3-6 | 6-12 | 12-2 | 24-36 | 36 |

| Ставка | 1,9% | 2,2% | 2,7% | 3,2% | 3,35% | 3,2% | 3,05% |

| Ставка с капитализацией | 1,9% | 2,2% | 2,71% | 3,22 % | 3,4% | 3,3% | 3,19% |

Пролонгация происходит автоматически – на тех же условиях, которые действуют по программам «Сохраняй» и «Сохраняй Онлайн». Число продлений не ограничивается.