Новая кредитная сберкарта сбербанка на 120 дней без процентов

Содержание:

- Как использовать его с выгодой? ^

- Льготный период по кредитной карте: 3 разные методики расчета

- Кредитные карты с льготным периодом 200 дней и больше

- Нюансы использования пластика с грейс-периодом

- Когда начинать считать льготный период и сколько он длится

- Как функционирует без комиссионный период

- Методология выбора кредитных карт для анализа и сравнения условий

- Какие бывают кредитные карты

- Специфика расчета льготного периода

- Как рассчитать льготный период и сумму платежей

- Особенности национального льготного периода ^

- Как пользоваться двумя картами с льготным периодом

- Как увеличить кредитный лимит по карте Сбербанка?

- Как получить кредитную карту, почему могут отказать

- Хотите наличных? Заплатите проценты!

- Условия снятия налички

- Льготный период кредитной карты – что это? ^

- Как оформить онлайн кредитную карту с льготным беспроцентным периодом

- В чем подвох беспроцентного периода кредитования — подводные камни

Как использовать его с выгодой? ^

Основная идея для получения выгоды от использования ЛП очевидна. Деньги с кредитки кладутся на срочный депозит в банке, через определённое время (ЛП) сумма долга по карте гасится, а проценты, пусть и небольшие, остаются. Банки уже давно научились вставлять палки в колёса таким «любителям халявы», путем удержания существенных комиссий за обналичивание кредитки и за переводы в другие банки кредитных денег. Такие операции, кроме всего прочего, могут «выпасть» из льготного периода (см. выше).

Но тем не менее есть умельцы, находящие обходные пути, и они с успехом проворачивают такие операции.

Другая схема получения выгоды от ЛП состоит в том, что при использовании кредитной карты с честным льготным периодом, можно неограниченное время пользоваться бесплатным кредитом на сумму вашего среднего дохода.

Здесь всё просто. Получив на руки очередную зарплату (скажем, 30 тысяч рублей), вы начинаете с текущего месяца делать покупки по вашей кредитке. Долг вы гасите следующей зарплатой, причём укладываетесь в срок ЛП. И так до бесконечности. А начальные 30 тысяч можно положить на депозит или вложить в прибыльное дело. Главное в этой схеме – не забывать гасить долг за время льготного периода.

Льготный период по кредитной карте: 3 разные методики расчета

Длина льготного периода по кредитке определяется способом его расчёта, принятым в банке. Обычно это формулировки типа «Льготный период кредитования – до … дней».

Но в этом примере указана не фиксированная длительность периода, а лишь его предельное значение. А фактическое количество дней зависит от даты первой покупки, оплаченной с помощью карты.

Некоторые кредитные организации, чтобы привлечь клиентов, указывают в рекламе и офертах поразительно долгие грейс-периоды: 100 дней, 200 дней или более. Вот тут нужно быть очень внимательным: с большой вероятностью имеется в виду первый льготный период, открываемый при оформлении кредитки. А последующие периоды будут вполне стандартными: всё те же 50-60 дней.

Льготные периоды по кредитным картам вычисляются по трём основным схемам.

1. Расчет на основе отчетного периода (нефиксированный льготный период).

Данная система формирования беспроцентного периода по кредитке практикуется банками чаще всего, едва ли не каждой кредитно-финансовой организацией.

Алгоритм расчётов здесь довольно сложен. Чтобы сделать его более наглядным для пользователей, банки размещают на своих сайтах онлайн-калькуляторы, с помощью которых можно самостоятельно рассчитать грейс-период.

Чтобы понять суть данной методики, разберёмся, чем же является расчётный период по кредиту.

Как правило, банки принимают за расчётный период 30 дней (усреднённый календарный месяц), по истечении которых кредитная организация формирует выписку по счёту, включающую все произведённые за это время операции. Её отправляют клиенту по электронной почте.

После окончания расчётного следует платёжный период, когда клиент обязан вернуть всю сумму долга обратно на кредитку.

Чтобы вычислить льготный период по кредитной карте, складываем расчётный (30 дней) и платёжный (20-25 дней) периоды и получаем 50-55 дней.

Это и есть предельная продолжительность грейс-периода (если первая покупка была сделана в первый день расчётного периода), а минимальная не может быть меньше 20-25 дней (если покупка сделана в самом конце расчётного периода).

Всё было бы просто, если бы во всех банках была принята единая отчётная дата. Но это не так. Некоторые учреждения (в числе которых, например, «ЮниКредитБанк», «ВТБ 24») формируют выписку строго в начале каждого календарного месяца. Это самый простой вариант. Задача держателя карты – успеть погасить весь долг по кредитке за прошедший месяц до 20 либо 25 числа текущего месяца.

Но, к примеру, «Сбербанк» устанавливает расчётные периоды для каждого своего клиента отдельно. Пользователю необходимо знать, когда была сформирована последняя выписка по его счёту, чтобы не просрочить платёж.

Расчётные периоды в банках могут отсчитываться от:

- первого числа месяца;

- следующей за днём формирования отчёта даты;

- даты первой оплаченной по карте покупки;

- момента выпуска карты;

- момента её активации.

Выяснить, какой схемы придерживается ваш банк, желательно до оформления кредитной карты.

Некоторые финансовые организации приостанавливают льготный период тем клиентам, которые не полностью выплатили свои долги за предыдущие отчётные периоды. И по всем операциям, совершённым до полного возврата долгов, им начисляют проценты. Это очень распространённая практика.

2. Расчет с момента совершения первой покупки (фиксированный льготный период).

Это самые популярные и удобные кредитки. Банк чётко устанавливает, сколько календарных дней даётся клиенту на беспроцентное пользование картой.

Началом льготного периода становится первая покупка по карте. Например, такая система принята в «Альфа Банке».

Предположим, вы оплатили первую покупку кредиткой первого июля, и банк предоставляет вам грейс-период в 100 дней. В этом случае погасить долг вам нужно до 8 октября. Всё это время вы продолжаете своевременно вносить ежемесячные платежи.

Таким образом, суммы всех ваших трат по кредитке за эти 100 дней должны быть возмещены банку до 9 октября. Тогда вы избежите начисления процентов. После этого следующая покупка откроет для вас новый льготный период.

3. Расчет для каждой отдельно взятой операции.

Этот метод расчёта довольно экзотичен для российских банков. По каждой покупке формируется свой льготный период. Поэтому погашение долга должно производиться в том же порядке, в каком расходовались средства.

По такой системе работает, к примеру, «Москомприватбанк». Кому-то, наверное, это удобно. Но всегда существует риск запутаться, забыть, что и когда вы покупали, и просрочить платёж. Тогда за покупку начисляются проценты.

Кредитные карты с льготным периодом 200 дней и больше

Когда речь заходит о действительно большом беспроцентном сроке, то таких предложений можно найти немного. В большинстве своем банки дают не более двух месяцев на то, чтобы заемщики могли погасить свою задолженность без переплаты.

Однако, если вам нужен именно максимальный срок для того, чтобы не беспокоиться о процентах, то мы можем вам предложить несколько вариантов – УБРиР, МТС Банк, Совкомбанк, все они готовы предложить своим клиентам очень привлекательные условия кредитования.

Для более наглядного сравнения, рассмотрим два варианта:

| Характеристики |

Кредитная карта Zero Кредитная карта Zero

|

Халва Халва

|

| Процентная ставка | 10% | 0-10% |

| Лимит | До 150.000 | До 350.000 |

| Стоимость обслуживания | 0-10.950 | |

| Льготный период | До 1100 | До 1080 |

| На что распространяется | На операции оплаты товаров и услуг, а также на снятие наличных | На безналичную оплату товаров |

Как видите, две эти карты обладают достаточно большим промежутком времени, в течение которого не будут начисляться проценты, но по остальным категориям они совершенно разные. Первая кредитка идеальна для небольших покупок и снятия наличных без комиссий, вторая подходит для более крупных расходов, без дополнительной платы за обслуживание.

Нюансы использования пластика с грейс-периодом

Карта рассрочки Халва

- Бесплатная выдача и обслуживание

- Рассрочка на срок до 12 месяцев

- Лимит до 350000 руб.

- Подробные условия

Отправить заявку

Практически все банковые продукты располагают платным ежегодным сервисным сопровождением. Иногда обслуживание предоставляется бесплатно, но при обнаружении пропуска взносов будет начисляться сбор за каждый день просрочки.

Процентная тарификация полностью отсутствует только для собственников счета кредитования, но фактически существует. Комиссию по платежам уплачивает торговое предприятие, где клиент совершил покупку. Обычно, величина поборов не превышает 3-5% от суммы расходов. Таким методом банк обретает высоко надежного плательщика процентов, а сбытчик продукции получает увеличенный поток потенциальных потребителей.

При отсутствии возможности своевременного погашения, держатель пластика имеет право подать заявление о продлении льготного срока кредитования.

Саму сумму займа возможно застраховать по желанию владельца пластиковой карточки. Но данный вид услуг не выступает обязательным, никто не может заставить оформлять страховку.

Приобретение продукции у магазинов-партнеров может стать более выгодным предложением, так как дружественные организации одобряют увеличенный грейс-период для клиентов банковой фирмы. Расходы у организаций, не подписывающих партнерское соглашение с кредитующей компанией, подлежат обязательному возмещению за более короткий временной период.

Заказать выпуск карточки допускается при личной передаче заявки отделению банка или посредством наполнения анкеты в режиме онлайн на представительском банковом веб-ресурсе. О готовности пластика клиент извещается с помощью СМС-уведомления или звонка. Получить карту можно не выходя из дома, указав доставку кредитки курьером. Заказать карту Халва можно онлайн с помощью оформления заявки на официальном сайте halvacard.ru.

Несмотря на то, что кредитный счет не предназначен для обналичивания средств, существуют банковские компании, формирующие пластик кредитования без процентного сбора за установленный срок специально для получения наличных банкнот.

Банк правомочен отказать выдать карточку кредитования на любой стадии рассмотрения обращения заявителя. Даже после получения пластика на руки, возможна отрицательная реакция, сопровождающаяся невозможностью активации счета. Пояснять причины решения потенциальному клиенту никто не обязан.

Когда начинать считать льготный период и сколько он длится

При получении карты рассчитывается беспроцентное время пользования заемными денежными средствами. Оно называется льготным, бесплатным или грейс-периодом. Сроки установлены банком и прописаны в договоре. Этот промежуток времени дает право на пользование кредитом до его окончания без начисления процентов

Важно соблюдать сроки, осуществлять внесение минимального платежа и погашение основного долга вовремя. В случае начисления процентов, они должны выплачиваться отдельно

Каждый банк рассчитывает и подбирает свой срок льготного кредитования – 50, 100 или 200 дней. Исходя из условий договора, выделяются два типа периодов, когда вносятся выплаты:

Как функционирует без комиссионный период

Кредитные карты с беспроцентным периодом широко распространены. Они вызывают интерес у пользователей за счет возможности тратить финансы, взятые в долг, без покрытия процентов.

Если клиенты банка выполняют требования по эксплуатации, и своевременно вносят истраченные деньги, комиссия не насчитывается.

Пользователь, применяя пластиковую карту для приобретения различной продукции, должен учесть, что не все действия выполняются без переплат в момент грейс – интервала.

Рассрочка

Популярный и востребованный вид кредитования. Пользователь выплачивает стоимость продукции на протяжении рассрочки. Вся сумма делится на равные части в зависимости от того, на сколько месяцев она предоставляется.

Например, если клиент приобретает ноутбук за 45 000 рублей в рассрочку на полгода, то раз в месяц он платит 7500 рублей. В период возмещения стоимости изделия другие покупки осуществляются в обычном режиме.

Нечестный грейс интервал

Свое название получи потому, что по факту вместо обещанного отрезка времени бесплатного использования денег заемщик получает гораздо меньшую продолжительность. В итоге этот промежуток сокращается до нескольких дней.

Сокращение происходит в результате расчета схемы оплаты на протяжении безвозмездного применения кредита.

Например, кредитка с бесплатным интервалом использования займа в сотню дней работает по следующему принципу: в день активации счета потребителю вручают сотню льготных дней.

Рассчитываться кредиткой в завершение льготного интервала не рекомендуется – вследствие снижения протяженности насчитываются проценты на проведение каждой транзикции.

Методология выбора кредитных карт для анализа и сравнения условий

Как известно, сейчас в России действует огромное множество банков, и практически каждый из них предлагает по нескольку карточных продуктов. В совокупности получается более 300 программ для одной только Москвы, как же выбрать из этого многообразия продукт, который подойдет именно вам?

Для правильного выбора мы рекомендуем прибегать к помощи различных обзоров, рейтингов, которые размещены на крупнейших экономических порталах, включая наш. Мы постоянно изучаем рынок банковских предложений, чтобы отслеживать наиболее привлекательные продукты, и предлагать их нашим читателям.

Обратите внимание на обширный каталог кредитных карт с льготным периодом на сервисе подбора финансовых услуг Бробанк. Мы тщательно рассматриваем каждое новое предложение, которое появляется на рынке, причем используем для этого самые разные факторы, например:

Мы тщательно рассматриваем каждое новое предложение, которое появляется на рынке, причем используем для этого самые разные факторы, например:

- Официальные тарифы и скрытые комиссии.

- Конкурентные преимущества продукта.

- Бонусная или партнерская программа.

- Возможность заработка – кэшбэк или процент на остаток.

- Безопасность использования.

- Процесс оформления и получения.

- Легкость в использовании продукта.

Вся информация берётся из официальных источников – сайтов банков, а также их рекламной продукции. Также немало данных можно почерпнуть из отзывов реальных заемщиков, эти сведения мы также указываем для более точного понимания всех плюсов и минусов карты.

Какие бывают кредитные карты

Если вы начнете методичный поиск кредитных предложений от российских банков, то вы увидите, что каждая из них имеет свой статус. Чаще всего, разделение идет следующим образом:

- Классическая.

- Золотая.

- Премиальная.

Классические кредитки – самого начального уровня, они дают своим владельцам небольшие лимиты и минимум необходимых опций. По золотой карте вы получаете больше доступную сумму для расходов и больше возможностей, например, доступ к специальным предложениям от банка или платежной системы.

Кредитки премиального уровня могут обладать очень высоким лимитом до 3-5 миллионов рублей, и при этом у них будут самые низкие ставки, и самый широкий набор привилегий. Нередко впридачу к таким карточкам идет бесплатная страховка, консерж-сервис, возможность бесплатно оформить дополнительные карты к основному счету и т.д.

Важно помнить, что чем выше уровень кредитки, тем выше будет и стоимость ее обслуживания. Это оправданно в том случае, если вы совершаете ежедневно много расходов, например, в поездках по работе, и хотите получить максимум комфорта и привилегий

Однако, если вы не планируете ежедневно тратить по нескольку десятков или сотен тысяч кредитных денег, вам для повседневных трат вполне достаточно будет карты начального уровня. Она обойдется вам гораздо дешевле, и при этом даст все необходимые возможности.

Специфика расчета льготного периода

Банком может быть указан льготный период кредитной продукции в максимальном количестве, но по факту одобрен меньший.

Грейс-сроки высчитывают по нефиксированной дате или в привязке к определенному числу, следует основательно разобраться, как работает система каждого банка.

При первом варианте, сложнее установить точные временные промежутки, понять все, для этого создали специальные калькуляторы на представительских банковских сайтах. Средняя продолжительность льготного кредитования составляет 50-55 дней. После того, как заканчивается 30- дневный расчетный срок, приходит время для возмещения займа – от 20 до 25 суток. Итого: 30+25=55 дней грейс- займа. Отсчитываться может от утвержденного числа на ежемесячной основе, например, 1 числа каждого месяца. Иногда допускается индивидуальный подход.

Часто практикуется отсчет льготного периода со дня, следующего за датой погашения предшествующих расходов. При просрочке платежа, все затраты, производимые в дальнейшем без покрытия предыдущей задолженности, облагаются процентным сбором сразу, без отлагательств.

Исчисление от момента осуществления траты иначе называется финансовый грейс-промежуток. Такой карточкой пользоваться проще всего и не требуется долго разбираться в системе погашения. При таком подходе банковая фирма предписывает ограниченное количеством дней, но не привязанное к определенной дате количество времени для возмещения займа. Например, покупка была совершена 10 января, тогда льготное время продлится до 20 апреля. За сам период необходимо вовремя делать минимальные взносы, а полностью погасить обязательства до 21 числа. Таким образом будет произведено приобретение продукции за заемные средства без начисления процентного сбора.

Допускается рассчитать льготы на каждую отдельно совершаемую операцию, но это не пользуется особой популярностью. Данный тип счета кредитования учитывает дату каждого расхода средств и востребует их погашение по правилу очередности. Неудобство заключается в том, что при нескольких покупках можно запутаться, а при отсутствии определенного количества внесенных средств на установленную дату, на сумму долга будет начислена комиссия.

При подборе кредитующей организации рекомендуется ознакомиться с перечнем финансовых операций, покрываемых льготным сроком. К примеру, не всегда правило беспроцентного погашения распространяется на обналичивание капитала, безналичные транзакции на иной банковский счет. Существует практика наложения регламента на приобретение безденежной валюты или некоторые манипуляции, обычно доступные через интернет-банкинг. Также часто не допускается совершение оплаты услуг ЖКХ.

https://youtube.com/watch?v=6ueaTec8mEU

Как рассчитать льготный период и сумму платежей

Для максимального удобства многие банки разбивают полный срок на две составляющие: это расчетный период, длительность которого примерно 30 суток, и платежный период со средней продолжительностью от 20 до 30 дней.

В течение расчетного месяца владелец карты может совершать любые операции – оплачивать покупки или осуществлять другие платежи. Первый день расчета исчисляется по-разному, например, с даты первой оплаты, выпуска карты, с момента составления отчета по карте и т. д.

Методики расчета льготного периода

Сегодня предусмотрено несколько методик расчета бесплатного срока пользования деньгами по карте. Рассмотрим каждую из них:

Плюсы такого способа заключаются в фиксации даты отчета, что облегчает расчет окончания беспроцентного срока. Из недостатков можно выделить возможность использования услуги только в случае погашения долга перед банком на 100%. В случае частичной выплаты долга в течение установленного срока проценты начисляются на весь период начиная с момента первой оплаты кредиткой.

“Фиксированный период” – используется для недорогих процентных карт, где предусмотрен небольшой денежный лимит. Порядок расчета также простой. Для каждой оплаты с карты предусмотрен фиксированный бесплатный срок, чаще всего не более 1 месяца.

К преимуществам данной методики можно отнести возможность пользоваться деньгами в любое время в течение месяца. Отчетный срок всегда активируется с момента оплаты, и его продолжительность, как правило, не меняется. Льготный период предусмотрен для каждой оплаты отдельно.

Из недостатков можно отметить менее продолжительный срок льготного пользования деньгами, что обеспечивает некоторые ограничения. Если в течение установленного срока полностью не закрыть долги, то процентная ставка устанавливается на всю израсходованную сумму.

“Календарный месяц + следующий” – по мнению экспертов, самая удобная схема расчета. В течение всего срока клиент может пользоваться деньгами без каких-либо ограничений. Период не разбивается на части. Банк вносит в счет бесплатного срока все последующие дни с начала пользования деньгами и добавляет полный календарный месяц.

Преимущества метода: более продолжительный период льготного пользования деньгами и формирование удобной даты оплаты долга. Как правило, это второй льготный месяц. Отрицательный момент – один: до момента полного возврата всей суммы долга льготный период не активируется.

“День первого расчета в кредит +”. Метод предполагает смещение времени начала действия беспроцентного срока. Он исчисляется не со дня выполнения операции, а с момента проведения транзакции по кредитке.

Пользоваться деньгами можно в любой день, без изменения льготного срока. Он активируется после оплаты первой покупки и действует в течение всего предусмотренного периода. Однако, до момента возврата средств по одной покупке повторно использовать льготный период нельзя.

“Дата составления отчета плюс +”. Льготный срок напрямую зависит от числа, когда банком была составлена выписка по карте. К ней обычно добавляется 20 – 25 дней

В этот срок можно гасить все долги, не обращая внимание на процентную ставку

В этом случае у заемщика есть документ с обозначенной датой выплаты задолженности. При использовании денег в первые дни после даты составления документа срок бесплатного пользования деньгами будет самым продолжительным. Недостаток связан с тем, что заемщик может забыть о дате выплаты задолженности.

Особенности национального льготного периода ^

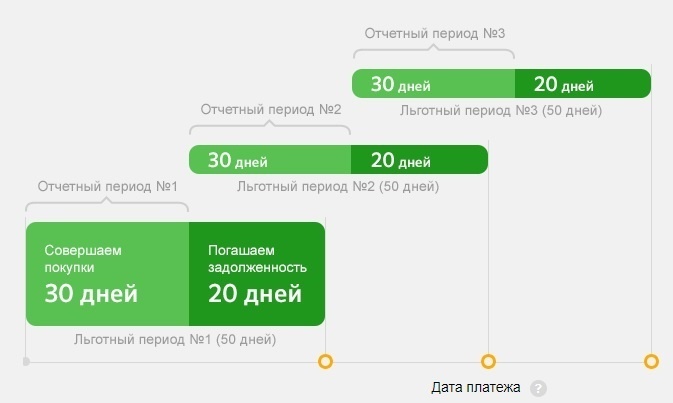

Существуют две схемы расчета ЛП. Первая схема – с переменным льготным периодом, самая популярная сегодня, предусматривает разделение расходов по карте на отчётные периоды (иногда их называют: расчетные). Небольшое отступление – это авторское определение ЛП, на сегодняшний день нет устоявшегося определения различных подвидов этого финансового термина.

Отчётный период может вести своё начало с момента активации карты, с момента первой покупки, или с первого числа календарного месяца – в каждом банке может начинаться отсчёт по-своему, суть от этого не меняется.

Платёжный период начинается после каждого расчетного, причем у разных банков он может быть разным. Соответственно может быть различным и ЛП, и составлять 50, 55, 60, 100, и даже 200 дней.

Рассмотрим действие ЛП на примере типичной кредитной карты с льготным периодом: ОП длится с 1 по 31 января, а погасить долг по кредиту необходимо до окончания ПП, длительность которого составляет 25 дней (всего 55 дней беспроцентного периода). Итак, с 1 по 31 января клиент банка делает покупки на 30 тысяч рублей. Значит, для соблюдения условий льготного периода, ему необходимо в срок до 25 февраля внести на счет карты 30 тысяч.

Суть данной схемы в том, что клиент должен погасить сумму своих затрат за предыдущий месяц (отчётный период). Таким образом, у него есть минимум 25 дней с момента совершения последней покупки для того, чтобы уложиться в ЛП. Суммарная длительность льготного периода составляет до 55 дней (1 месяц расчетного периода и 25 дней платёжного периода).

Если за это время задолженность погашена полностью, то кредит для клиента полностью бесплатен. Если же долг возвращается частично, это означает, что условия льготного периода не выполнены, и будут начислены проценты на всю сумму задолженности, которая образовалась на конец отчетного периода.

Другими словами, если из потраченных 30 тысяч рублей были погашены в период льготного периода только 20 тысяч, то банк начислит проценты на все 30 тысяч. А если будет погашен долг в сумме меньше, чем минимальный платёж (5% от долга или 1,5 тысячи – минимальный платёж может быть в каждом банке разным), то банк начислит ещё и штраф.

По второй схеме расчета – с фиксированным льготным периодом (встречается реже)— банк устанавливает определенное количество календарных дней на каждую операцию по кредитке.

Например, клиент 5 января совершает покупку №1 в кредит на 13 тысяч рублей, а 15 января – покупку №2 на сумму 7 тысяч. При этом ЛП у данного банка – 30 дней на каждую операцию. Тогда, погасив 13 тысяч до 5 февраля, кредит по первой покупке будет для клиента бесплатным, и останется долг по второй покупке, по которой можно также уложиться в беспроцентный период – до 15 февраля. Если нет возможности погасить всю сумму, то за эти 30 дней надо вернуть банку минимальный платеж. Как видите, схема получается довольно запутанной, тем более, если покупок очень много.

Кредитные карты с фиксированным льготным периодом встречаются реже. Кстати, беспроцентный период в данной схеме расчёта совмещён с отчётным и платёжным периодами.

Как пользоваться двумя картами с льготным периодом

Открыв сразу две кредитных карты, каждая из которых имеет льготный период, можно серьезно продлить беспроцентное пользование деньгами. Для получения выгоды заемщик должен четко следовать особой системе:

Первый платеж по карточке №1 провести в первый день месяца или в самом его начале. Даже если кредитка была получена в десятых числах месяца, для получения выгоды рекомендуется не проводить никаких операций до начала следующего месяца. В этом случае промежуток пользования деньгами будет максимальным.

1-го числа следующего месяца в ход идет кредитка №2

Важно, чтобы до этого момента с нее не производились никакие операции и транзакции. Со второй кредитной карты необходимо обналичить ту сумму, которая понадобится для погашения займа на первой кредитке

При этом пользоваться банкоматами нельзя. Следует договориться со знакомыми или незнакомыми людьми о том, что заемщик оплачивает покупки карточкой, а они отдают ему наличные. Собранная сумма зачисляется на карту №1 до 25-го числа.

Как увеличить кредитный лимит по карте Сбербанка?

Лимит по кредитной карте можно увеличить только в случае, если лимит в данный момент не является максимальным для данного вида карты. Также существует практика, когда банк сам автоматически поднимал кредитный лимит на 20-25%. Либо же вы можете сами обратиться в банк с заявлением и возможно ваш запрос одобрят.

Для увеличения кредитного лимита по карте должны быть соблюдены следующие условия:

- Использование кредитной карты от 6 месяцев

- У вас должна быть хорошая кредитная история (погашение долга по карте без просрочек)

- Веские доводы для банка, которые будут в пользу вас (вы закрыли кредит в другом банке, размер вашей зарплаты на работе увеличился и т.д.)

Как получить кредитную карту, почему могут отказать

Чтобы обрести пластик кредитования, достаточно связаться с банком и передать требующиеся сведения.

Потенциальному клиенту доступны два метода получения: самоличное посещение банковского отделения или отправка онлайн-формы на представительский веб-сервис.

Регистрация карточки происходит на основании паспорта и выписки о получаемых доходах. Трудовая деятельность на одном предприятии должна быть непрерывной в период 90 дней до даты подачи заявки на рассмотрение. Для выдачи минимально допустимого предела займа нет необходимости предоставлять справку о заработке.

В исключительных случаях банк оставляет за собой право востребовать дополнительную документацию.

Основное притязание к будущему собственнику счета кредитования – платежеспособность.

Заполнение заявки на интернет-сайте производится будущим владельцем кредитного счета с обязательным указанием личных данных:

- паспортные реквизиты;

- фамилия, имя, отчество полностью;

- число и год рождения;

- местожительства.

Отказ на прием документов получат заявители, если они:

- не являются гражданами РФ;

- младше 18 или старше 67 лет;

- располагают «черной» кредитной репутации.

Количество одобряемых займов регламентируется банковыми фирмами. Выдача отрицательного ответа может произойти на любой стадии рассмотрения обращения. Например, при обнаружении большой задолженности по другим кредитам, наличии сразу нескольких займов.

Важно, как следует ознакомиться с кредитным договором, прежде, чем подписать его. Грейс-период предоставляется со дня расчета за покупку, далее выдается еще определенное количество дней на расходы, после чего останется только срок возмещения

К примеру, при льготном промежутке 50 дней может быть предоставлено 30 дней на приобретения и 20 – на погашение долга. Дата отсчета льготного времени указывается внутри пин-конверта.

Обязательно нужно ежемесячно зачислять на счет минимальный размер платежа.

Рекомендуется трезво оценивать свои финансовые возможности, чтобы не допускать нарушения условий договора с банком. Любая оплошность клиента попадает в общую базу данных, отражается на его кредитной истории.

Хотите наличных? Заплатите проценты!

Некоторые банки ставят определенные ограничения на время действия беспроцентного периода. Например, грейс-срок не действует при получении наличных либо денежных переводов.

Объясняется это просто: банки получают выгоду от торгового эквайринга. Этим они покрывают свои затраты на кредитование клиентов во время льготного срока.

Что касается снятия наличных, то большинство кредитных структур устанавливает высокие комиссии. Поэтому получение наличных денег за счет кредитного лимита не выгодно.

Во избежание лишних расходов, стоит уточнить условия банка по всем операциям в течение беспроцентного срока.

Условия снятия налички

Действие льготного периода распространяется на проведение только определенного вида платежей. К ряду таковых платежей относятся:

- Расчет за товар в розничных магазинах.

- Приобретение товаров в онлайн-магазинах.

- Проведение расчетов по квартплате, а также подобным операциям.

Применение грейс-периода не распространяется при проведении следующего типа платежей:

- Если клиент переводит внутренний перевод между своими счетами.

- При снятии наличных с кредитной карты в банкомате.

Если необходимо воспользоваться живыми деньгами, то рекомендуется взять прямой кредит в банке. Это позволит избежать начисления процентов и пени, а также начисление комиссии за обналичивании денег в банкомате.

Льготный период на кредитке Сбербанка – это не единственное преимущество, предоставляемое банком. Еще одним положительным свойством является уникальная акция под названием «Спасибо от Сбербанка». Это бонусная программа, посредством которой на счет клиента поступают баллы при каждой безналичной операции. Эти баллы приравниваются к рублю 1:1. Потратить баллы можно в любом магазине, который является компаньоном Сбербанка.

Льготный период составляет 50 дней, но не стоит принимать эту информацию прямо. Перед тем, как спешить потратить деньги на кредитном пластике, требуется первоначально разобраться с особенностями и условиями их возвращения.

https://youtube.com/watch?v=f29uGBAiGn4

Льготный период кредитной карты – что это? ^

Во время бурного расцвета рынка кредитных карт появился новый финансовый термин – льготный период кредитования или грейс-период (от английского grace period).

Это такой отрезок времени, в течение которого владелец кредитной или овердрафтной карты может воспользоваться кредитными средствами банка бесплатно при условии полного погашения долга по кредиту. В народе ходят и другие названия: беспроцентный период кредитования, бесплатный период кредитования.

Банки сделали жест доброй воли по направлению к своим клиентам, сделав им такой подарок, а может это очередная уловка? Ответ будет такой: это действительно подарок для нас с вами, но если вы не знаете особенностей льготного периода (далее, ЛП), то пользы от него не будет. Здесь мы попытаемся внести ясность и раскрыть все его особенности. У ЛП столько подвидов, что можно написать небольшую книгу на эту тему. Хотите быть финансово грамотными – знакомьтесь с этим материалом и другими статьями на сайте «Финансы для людей».

Как оформить онлайн кредитную карту с льготным беспроцентным периодом

Если вы решили, что хотите стать владельцем одной из кредитных карт, которые мы описали выше, то вам нужно определиться с тем, в каком банке вы хотите обслуживаться. Мы рекомендуем выбирать 1-2, не больше, чтобы не делать массовых рассылок.

Поясняем: каждая отосланная вами заявка на получение кредита фиксируется в вашей кредитной истории. И если их одновременно поступает слишком много, то это портит вашу репутацию, и вам могут отказать в получении кредитки без всяких видимых на то причин.

Кредитные карты онлайн через интернет →

Вернемся к процессу оформления, он выглядит следующим образом:

А дальше уже все зависит от внутренней политики банка, а также от того, какой именно продукт вы заказали. Например, вам могут прислать решение по смс, а могут дополнительно перезвонить с уточняющими вопросами.

Важно, что лимит и ставка определяются индивидуально для каждого заемщика, и вы узнаете их только после одобрения банка. Если вы согласитесь с ними, то тогда можно приступать к дальнейшему оформлению кредитки – готовить нужные документы, идти в отделение и подписывать договор

Как правило, кредитные карты изготавливаются за 3-10 дней, после чего пересылаются в ближайшее к вам отделение, откуда их можно забрать. Есть кредитки, которые доставляют на дом, такая опция есть в Тинькофф банке, Альфа-банке, Совкомбанке и т.д.

В чем подвох беспроцентного периода кредитования — подводные камни

Часто люди сталкиваются с тем, что беспроцентный период у кредитки оказывается невыгодным или неудобным. Реальные условия льготного периода могут сильно отличаться от заявленных в рекламе, и в них могут появляться различные подводные камни. Чаще всего подвох при использовании беспроцентного периода связан со следующими нюансами:

- Дата отсчета льготного периода и его длительность. Он может отсчитываться с начала следующего месяца, с даты подписания договора и выдачи карты, со дня совершения первой операции или внесения первого платежа. Реже он может начинаться с даты подачи заявления или изготовления карты. В результате общий срок периода может быть меньше заявленного в рекламе на несколько дней или недель. Новый расчетный период не начнется, пока вы полностью не погасите долг

- Определение этапов льготного периода и порядок погашения долга. Платежный период, как и расчетный, может отсчитываться по-разному – от начала месяца или от даты получения выписки. Вернуть долг в течение него обычно можно только целиком – для кредиток с большим грейс-периодом может быть неудобно. При этом банк продолжает рассчитывать проценты – после окончания периода они могут составлять достаточно большую сумму

- Операции, на которые действует период. Эта опция почти всегда не действует на снятие наличных и переводы с карты на карту или счет. Многие клиенты об этом не знают и при снятии денег или переводе сталкиваются с высокими комиссиями и начислением процентов. По этой причине мы не советуем оплачивать кредиткой коммунальные услуги по реквизитам

- Возобновляемость льготного периода. Многие банки возобновляют льготный период после полного погашения долга (в том числе и если период нарушался). Такой период может быть короче, чем первый, и на него может действовать больше ограничений. К примеру, у Авангарда есть кредитки с льготным периодом в 200 дней. Но такое предложение действует только при первом оформлении карты, после окончания периода он сокращается до 50 дней

Как избежать подводных камней льготного периода?

При оформлении кредитной карты всегда внимательно изучайте договор, чтобы понять все условия продукта

Обратите внимание на раздел о льготном периоде – в нем должен быть четко прописан принцип его действия. Изучите отзывы тех, кто уже оформлял кредитки в интересующем вас банке

Зная реальные условия беспроцентного периода, вы сможете избежать вероятных проблем при его использовании.