Кредитная карта сбербанк на 50 дней без процентов

Содержание:

- Как пользоваться льготным периодом кредитки Сбербанка 50 дней и не платить проценты

- Как оформить кредитную карту Сбербанка с беспроцентным льготным периодом

- Как получить

- Рейтинг кредитных карт российских банков

- Достоинства

- Плюсы кредитных карт с льготным периодом

- Условия пользования

- Порядок оформления

- Как пользоваться кредитной картой Сбербанка: основные правила

- Цифровая кредитная карта

- Что проще оформить – кредитную карту или кредит

Как пользоваться льготным периодом кредитки Сбербанка 50 дней и не платить проценты

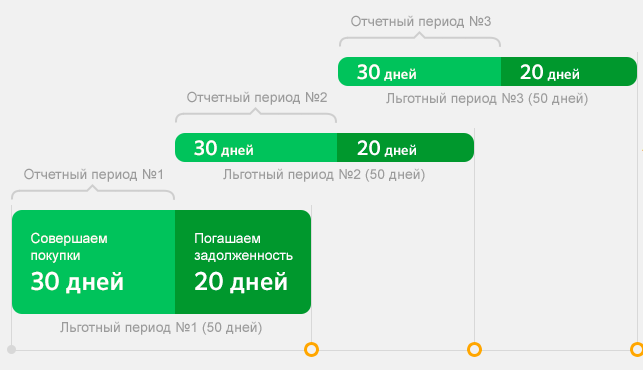

На сайте Сбербанка можно изучить незамысловатую схему использования льготного периода, который может составлять до 50 дней — это 30 дней расчетного периода + 20 дней платежного периода. Как и у всех кредитных карт с классическим льготным периодом, есть жестко заданные сроки расчетного периода (РП). У меня от с 15 по 14 число каждого месяца, дата указана в договоре. РП — это период, в котором учитываются сделанные покупки. Если покупку не успели обработать до конца текущего РП (провести операцию по счету карты), то она попадет в следующий расчетный период.

Если сделать покупку в первый день расчетного периода, то до даты платежа будет 50 дней с даты покупки. Но лучше никогда ничего не считать от даты покупки, к ней не привязывается никаких платежей, покупки могут совершаться каждый день и по несколько раз в день — кредитная карта рассчитана больше именно на повседневное использование. На сайте банка сейчас висит такая схема:

Дата платежа — день, до наступления которого нужно вернуть всю сумму долга банку, тогда пользование кредитом будет беспроцентным. Если вы не можете вернуть сумму целиком, нужно внести сумму не менее обязательного платежа (указан в отчете по карте), тогда вам будут начислены проценты за пользование кредитом, начиная с даты покупки. Если вы пропустили дату платежа, то вам будут начислены проценты и неустойка, что в дальнейшем может повлиять на вашу кредитную историю.

Отчетный период — это 30 дней, в течение которых вы делаете покупки по кредитной карте, он же РП (расчетный период). По окончании периода формируется отчет по вашим платежам – когда и сколько вы потратили. Дату составления ежемесячного отчета вы можете найти в отчете по вашей карте.

Льготный беспроцентный период — это 50 дней, которые складываются из 30 дней отчетного периода и 20 дней платежного периода. Если отчетный период начинается 1 февраля (короткий месяц), то льготный период для февральских покупок будет короче: 28 или 29 дней отчетного периода + 20 дней платежного.

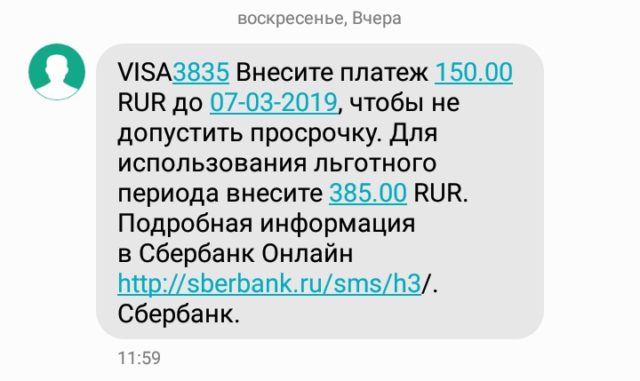

Здесь видно, что за РП сделано расходов на 385 рублей и общая задолженность (долг по выписке) тоже 385 рублей (т.к. в начале РП долга не было). Для использования льготного периода по кредитной карте Сбербанка нужно иметь в виду именно эту сумму — «основной долг». Для тех, кто хочет платить проценты, разумеется, всегда есть другая сумма — «обязательный платеж» — здесь это 150р. Размер минимального платежа составляет 5% от суммы долга, но не менее 150р — вот это они и есть. Вы можете заранее внести минимальный платеж (по обязательно после выписки), тогда в любом случае просрочки уже не будет. Если внести сумму 350р, то льготный период будет продолжать работать. На внесение дается 20 дней в новом расчетном периоде, их называют «платежный период» или на схеме «Льготный период №2». Лучше внести платеж не в последний день а за 2-3 дня, для надежности.

Кроме того приходит и СМС-выписка с теми же двумя суммами и датой платежа (дата в Сбербанке одна и для обязательного платежа, и для платежа льготного периода, в отличие от ОТП-банка, например).

Здесь 385 рублей потрачено до 14 февраля и еще 10 — после даты отчета по карте.

Допустим, мы сделали еще расходную операцию, и она провелась по счету карты, поэтому баланс карты изменился, изменился и размер задолженности:

Т.е. долг вырос до 395 рублей, но в очередной платеж все равно платить 385 рублей для льготного периода.

Попробуем нажать кнопку «Пополнить карту» и ткнем в поле для суммы платежа, выскочит меню с вариантами суммы:

Первым идет обязательный платеж — 150р, второй вариант — платеж для льготного периода — 385р, и есть даже третий вариант — полное погашение долга — 395р. Третий вариант полезен, если мы вдруг вышли из льготного периода и хотим в него вернуться, тогда полное погашение долга немедленно остановит начисление процентов и вернет нас в льготный период.

Как оформить кредитную карту Сбербанка с беспроцентным льготным периодом

Если у вас имеются все вышеописанные документы, то вместе с этим пакетом вы должны прийти в отделение Сбербанка по месту вашего проживания.

Предъявив документы, дождитесь ответа банка. Если решение окажется положительным, то вы должны подписать заявление на обслуживание в банке. Заявление предоставит сотрудник.

В зависимости от вида кредитки, срок её ожидания составляет от 1 дня до двух недель.

После получения карты, вы можете начинать её использовать. Деньги могут быть потрачены уже в первый день. Главное – не забывать про льготный период, чтобы кредитование оказалось для вас выгодным, то есть беспроцентным.

Как получить

Необходимо тщательно ознакомиться с правилами оформления кредитки перед обращением в банковское отделение.

Условия получения

Список необходимых условий:

- Российское гражданство;

- Достижение совершеннолетнего возраста;

- Постоянная прописка;

- Официальное трудоустройство, опыт работы не меньше одного года;

- Подтверждение платежеспособности;

- Отсутствие плохой кредитной истории, судимости;

Банковские требования ничем не отличаются от других организаций.

Как оформить физическим лицам

Заявку на оформление можно подать через личный кабинет или банковское отделение. Через интернет-сайт предоставляется возможность оформления только классических Визы и Мастеркард.

Кредитки имеют возможность оформлять лица, достигшие 21-го года. Как правило, в 21 год многие молодые люди уже имеют работу и способны выплачивать кредитные задолженности.

Кредитка оформляется людям не старше 65 лет.

Существует возможность получить карточку человеку, не имеющему официальное подтверждение рабочего места.

Оформление на льготных условиях

Руководство банка настроено поддерживать длительные комфортные отношения с клиентами, которые доказали собственную платежеспособность.

Льготные условия:

- Держатели заработных плат;

- Владельцы банковских счетов;

- Держатели пенсионных отчислений;

- Обладателем хорошей кредитной истории;

Перечисленные варианты клиентов смело претендуют на льготные условия оформления.

Предодобренное предложение

Банковское руководство может быстро узнать о финансовом состоянии конкретного пользователя. Узнав заранее положение дела, банк может сразу одобрить кредитку. Вышеперечисленные варианты клиентов часто получают персональные предложения. Банк инициирует выдавать кредитные суммы добросовестным людям. Обработав данные о получаемых доходах, банк устанавливает лимит самостоятельно.

Пользователь получает предложение посредством смс-сообщения.

Сколько времени занимает оформление

При учете правильно оформленной заявке и предоставлении полного пакета необходимой документации, обработка данных занимает 2-3 дня.

Кредитка выдается в течение двух недель. Дополнительные пять дней требуются для доставки кредитки в отделение банка.

Как узнать готова ли карта

Банковское руководство извещает клиента об изготовлении кредитки через смс-сообщение. Сообщение содержит информацию об адресе отделения, откуда забрать карточку. При задержке необходимо узнать подробную информацию у оператора службы технической поддержки.

Кредитками пользуется практически 70% населения. Подобные цифры доказывают несомненное преимущество пластика. Пользоваться кредитками удобно, выгодно и комфортно. Банк России надежно финансирует собственных клиентов.

При четком соблюдении правил, предъявляемых банком, можно пользоваться заемными денежными средствами, не оплачивая процентную ставку.

Рейтинг кредитных карт российских банков

На российском рынке работает более 400 банков. В ассортименте многих из них представлены карточные продукты для использования заемных средств. Сориентироваться самостоятельно в таком широком ассортименте сложно. Перед выбором подходящего предложения клиенту стоит ознакомиться с лучшими вариантами.

Чаще всего клиенты выбирают карточки с длительным грейс-периодом. Он позволяет удобно рассчитывать за покупки в течение 3-6 месяцев и не переплачивать. Но условия по грейс-периоду существенно различаются. Стоит изучить предварительно несколько лучших вариантов и только потом принять взвешенное решение.

ТОП-5 кредитных карт с длительным льготным периодом:

- «240 дней без %» от УБРиР. Возможный лимит – до 300 тыс. рублей. При запросе лимита до 100 тыс. рублей возможен выпуск по одному паспорту. Льготный период – до 240 дней. Стандартная ставка – от 17%. Обслуживание бесплатно при тратах от 60000 р. за месяц, иначе – 599 р./месяц.

- «120 дней» от ФК Открытие. Возможный лимит – до 500 тыс. рублей. Ставка – от 13,9%. Льготный период – до 120 дней, причем в течение него не требуется внесение минимальных платежей. Стоимость обслуживания 1200 р. в год, но при тратах от 5000 р. в месяц ежемесячно будут возвращать по 100 р.

- «120подНоль» от Росбанка. Возможный лимит – до 1 млн рублей, ставка – от 25,9%. Льготный период – до 120 дней. Стоимость обслуживания – 99 р./месяц, но плату не списывают при тратах за месяц на 15000 р. или больше.

- «110 дней» от Райффайзенбанка. Возможный лимит – до 600 тыс. рублей, ставка – от 19%. Обслуживание 150 р. в месяц или 0 р. в месяц при тратах от 8000 р., а также при оформлении пластика по акции. Льготный период на оплату покупок – до 110 дней.

- «100 дней без процентов» от Альфа-Банка. Льготный период – до 100 дней на все операции, включая снятия наличных. Возможный лимит – до 500 тыс. рублей. Ставка – от 11,99%. Стоимость обслуживания – от 590 рублей.

Кэшбэк – отличная возможность экономить, если погашать долг по кредитной карте до конца грейс-периода. Начисляют его банки в рамках программ лояльности и условия по ним существенно различаются.

ТОП-3 выгодных кредиток с кэшбэком, которые стоит использовать для повседневных покупок:

- MTS CASHBACK от МТС-Банка. 5% кэшбэк за АЗС, супермаркеты, кино и 1% — за все остальное. Обслуживание – 0 р., выпуск – 299 р. Возможный лимит – до 299999 рублей. Ставка – от 11,9%. Грейс-период – до 111 дней.

- OpenCard от ФК Открытие. Кэшбэк до 3% на все или до 11% в любимой категории и 1% — за все остальное. Обслуживание – бесплатно. Индивидуальный лимит задолженности может достигать 500000 р. Беспроцентный период – до 55 дней. Ставка – от 13,9%.

- Platinum от Тинькофф Банка. Кэшбэк – 1% за все и до 30% у партнеров. Стоимость обслуживания – 590 р./год, выпуск и доставка осуществляются бесплатно. Процентная ставка – от 12%. Возможный кредитный лимит – до 300 тысяч рублей. Беспроцентный период – до 55 дней.

Достоинства

Кредитная карта Сбербанка на 50 дней обладает следующими преимуществами:

- Грейс-период имеет фиксированную продолжительность и длится 50 суток;

- Максимальный лимит кредитных финансов составляет 600 000 р. и возобновляется самостоятельно;

- Опция «Мобильный банк» не требует оплаты;

- Отсутствие ежегодной платы за сопровождение кредитного счета;

- Обо всех действиях, совершаемых с кредиткой, ее обладатель получает СМС-уведомление.

- Держатель карточки может участвовать в бонусной программе «Спасибо»;

- Оформление не займет более 2 часов и не потребует никаких документов, кроме паспорта, если заемщик получает заработную плату на сбербанковскую карту;

- Обеспечение защиты покупок, совершаемых клиентом в обычном или интернет магазине;

- Возможность пользоваться специальными предложениями от Сбербанка;

- Процентная ставка составляет 21,9-33,9% годовых.

К недостаткам кредиток от Сбербанка относят:

- При снятии наличных со счета дополнительно взимается 3%, но не меньше 390 р.

- Сложность расчета льготного периода.

- Чтобы оформить кредитную карточку человеку, не получающему заработную плату на счет в Сбербанке, потребуются справки. Они должны подтверждать официальное трудоустройство и платежеспособности.

Еще одним минусом является то, что беспроцентный период не распространяется на обналиченные суммы. После снятия денег наличными он автоматически прекращается. После чего начинают копиться проценты на занятые средства.

Плюсы кредитных карт с льготным периодом

Кредитные карты с льготным периодом в нашей стране впервые появились в 2005 году. С тех пор ежегодно растет количество людей (не только клиентов Сбербанка), которые ими активно пользуются. К основным преимуществам подобных карточек можно отнести:

- Отсутствие какой-либо процентной ставки за пользование заемными денежными средствами, если оплата задолженности осуществляется в рамках ЛП.

- Возможность постоянного пользования подобным кредитом (каждые 50 дней, как в случае с кредитками Сбербанка).

- Возможность получения необходимого количества заемных денежных средств без посещения банка (для клиентов кредитного учреждения).

- Отсутствие необходимости долгого сбора необходимых документов и справок (набор документации минимален).

Условия пользования

Кредитная карта предназначена для оплаты товаров и услуг, а также получения наличных средств. Условия пользования кредитками Сбербанка не запрещают использовать их для проведения операций за счет собственных средств. Это может быть полезно, если на крупную покупку недостаточно лимита, а клиент хочет получить кэшбэк по бонусной программе. Обычно держателю карточки не приходится сталкиваться ни с какими ограничениями. Но некоторые нюансы условий пользования этого продукта надо знать и учитывать.

На что можно тратить кредитные средства

При оплате покупок или получении наличных за пределами РФ операции проходят в других валютах. Изначально банк блокирует сумму в соответствии с текущим курсом валют. Списание средств фактически происходит через 3-5 дней. Но при проведении операции происходит пересчет и используется курс валюты на текущий момент. Изначально заблокированная и списанная сумма могут не совпадать.

Перечень запрещенных операций

Сбербанк запрещает держателям кредиток пользоваться ими для пополнения счетов в различных онлайн-казино, работающих с нарушением российского законодательства. А также он устанавливает запрет на проведение переводов с кредитной карты на другие через Сбербанк Онлайн и банкоматы.

Льготный период не распространяется на следующие виды операций:

- снятие наличных;

- оплату услуг финансовых учреждений, ценных бумаг;

- переводы, совершенные в сторонних сервисах.

Снятие наличных

Кредитные карты Сбербанка предназначены прежде всего для оплаты покупок. Банк зарабатывает на комиссии с торговой точки, что покрывает расходы на предоставление грейс-периода и т. д. Но при необходимости владелец кредитки может снять с нее наличку. Условия при этом будут не самыми привлекательными. При получении наличных в кассе или банкомате Сбербанка комиссия составит 3%, а в сторонних банках – 4%. Минимальный размер платы за 1 операцию – 390 р.

Правила погашения кредита

Ежемесячно клиенту надо внимательно изучать отчет Сбербанка по займу. В нем есть информация о размере минимального платежа, сумме задолженности (в т. ч. в льготном периоде), а также дате, до которой должен быть осуществлен обязательный взнос по кредиту.

Для внесения платежа достаточно просто пополнить карту одним из следующих способов:

- наличными через кассу, терминалы, банкоматы;

- безналичным переводом из Сбербанка или любого другого банка;

- переводом с карты любого банка по номеру пластика;

- наличными в салонах Связной/Евросеть.

Если дата платежа уже подошла, то лучше вносить платеж наличными в устройствах самообслуживания или кассах. Остальными способами деньги могут зачисляться до 3-5 дней.

Что будет, если просрочил платеж

Любая просрочка платежа приводит к увеличению ставки по пользованию кредитом до 36%. Условия по кредиткам Сбербанка при этом не предусматривают начисления дополнительно неустойки или единовременных штрафов. Обязательно банк сообщит о просрочке также в БКИ, что может в дальнейшем затруднить получение новых кредитов.

Рекомендуется максимально быстро закрыть просрочку и вернуться в график платежей. Если это сделать невозможно из-за финансового состояния, то стоит попробовать договориться с банком о реструктуризации долга или найти вариант перекредитования с приемлемыми условиями.

Длительная просрочка может привести к расторжению договора банком с требованием погасить долг незамедлительно, продаже задолженности третьим лицам, если условия договора не содержат запрета на такие действия, а также кредитор может обратиться в суд и взыскать долг принудительно.

Порядок оформления

Говорить много о том, как получить кредитку Сбербанка на 50 дней, совершенно нет необходимости. Для понятия сути и общих принципов оформления данной карты достаточно рассмотреть типовой порядок осуществления подобной процедуры. В общем виде он таков:

1. Потенциальный клиент ПАО «Сбербанк» собирает следующий пакет документов:

- паспорт гражданина РФ;

- ИНН;

- любую бумагу, подтверждающую наличие дохода (справка 2-НДФЛ, выписка из Пенсионного фонда и т. п.);

- при необходимости – трудовую книжку.

2. Затем он с собранными документами обращается в отделение банка по своему месту жительства.

3. При одобрении его кандидатуры на оформление 50-дневной кредитки пишет заявление на ее получение по выданному образцу в банке.

4. Ожидает получения карты: от нескольких минут до 14 дней, что полностью зависит от вида оформляемой кредитки.

5. Получает последнюю и пользуется ею.

В целом особой сложности оформление кредитной карты от Сбербанка с льготным периодом собой не представляет. Главное при осуществлении данной процедуры – соблюсти отмеченные выше условия и порядок проведения мероприятия.

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Цифровая кредитная карта

Цифровая карта не имеет физического носителя. Оформляется онлайн за 1 минуту, и сразу готова к использованию. Доступна по предодобренному предложению.

- Обслуживание карты: бесплатное

- Кредитный лимит: до 600 000 рублей

- Беспроцентный период: до 50 дней (предоставляется на все покупки по карте)

- СМС или Push-уведомления: бесплатно

- Пополнение с карт других банков: бесплатно на сайте и в мобильном приложении Сбербанка

- Процентная ставка: от 23,9 % годовых

- Бонусы “Спасибо”: до 30 % от суммы покупки

- Комиссия за выдачу наличных в Сбербанке и дочерних банков: 3 % от суммы выдачи, но не менее 390 рублей

- Комиссия за выдачу наличных в других банках: 4 % от суммы выдачи, но не менее 390 рублей

- Комиссия за перевод средств на дебетовую карту Сбербанка: 3 % от суммы выдачи, но не менее 390 рублей

- Лимит на перевод и выдачу наличных: 150 000 рублей в сутки

- Отчёт по карте: бесплатно (по электронной почте или в Банке)

- Неустойка: 36 % годовых (взимается с суммы просроченного платежа)

Что проще оформить – кредитную карту или кредит

Получить кредитную карту легче, чем потребительский кредит, если заемщик получает заработную плату на дебетовую карту в Сбербанке. В таком случае клиенту будет предложен предобренный лимит. Поэтому банк не станет проверять платежеспособность и надежность. Это объясняется тем, что при установлении лимита он уже рассчитал, какую сумму может взять в долг и погасить заемщик.

Потребительский кредит получить сложнее, если требуется сумма, большая, чем лимит по кредитной карте. Тогда банку нужно проверить клиента – его кредитную историю, наличие незакрытых кредитов в других банках и судебных делопроизводств.

Для потенциального заемщика, который не имеет регулярных поступлений на счет в Сбербанке, нет значительной разницы во времени оформления. Подача заявки на получение потребительского кредита и кредитной карты потребуют сбора стандартного пакета документов. Рассмотрение заявки займет до двух-трех рабочих дней в обоих случаях.

На заранее запланированные крупные расходы лучше оформить потребительский кредит. Например, дорогостоящее обучение, мебель, ремонт, проведение масштабного торжества, лечение, компьютер.

Кредит подойдет в следующих случаях: