Кредитная карта «110 дней» от райффайзенбанка

Содержание:

- Условия и возможности карты “110 дней” от Райффайзенбанка

- Услуги банка

- Переводы и снятие наличных

- На что не действует льготный период или как не попасть на бабки

- Условия

- Условия и возможности

- Как правильно пользоваться кредитной картой «110 дней» без %

- Тарифы и комиссии

- Обзор отзывов на кредитную карту «110 дней» без % от Райффайзенбанка

- Условия пользования

- Преимущества и недостатки карты Райффайзенбанка «110 дней»

- Тарифы и условия по кредитке «110 дней» без % от Райффайзенбанка

- Дополнительные плюшки

- Условия пользования

- Как пополнять карту и снимать наличные

- Тарифы и обслуживание карты

- Процентная ставка по кредитной карте 110 дней от банка Райффайзен

- Льготный срок

- Мои личные выводы и мнение

Условия и возможности карты “110 дней” от Райффайзенбанка

Продукт обладает массой преимуществ по сравнению с аналогами. В их числе:

- повышенный лимит (до 600 тысяч рублей);

- возможность получать скидки до 30% от партнеров Райффайзен;

- сокращенная плата за обслуживание;

- моментальное оформление и выдача по паспорту;

- наличие ЛК и мобильного приложения;

- круглосуточная техническая поддержка;

- система бесконтактной оплаты.

Еще одним преимуществом является высокий % одобрения заявок потенциальных держателей. Также есть возможность оформить онлайн-заявку кредитную карту “110 дней” от Райфайзенбанка без посещения офиса за несколько минут.

Начисление процентов

% начисляется банком каждый месяц с 7 числа отчетного по 6 число текущего месяца. В отчетный период потребителю передают выписку по карточке, в которой указываются:

- сроки внесения обязательного платежа;

- величина перевода;

- общая величина долга.

Льготный срок

После того, как клиент получит первую выписку, ему потребуется внести минимальный платеж в течение двадцати дней (расчетный период). Как правило, банк запрашивает не менее 5% от общей суммы долга. Если в течение 110 дней потребитель полностью погасит долг по пластику, 7 числа следующего месяца для него будет доступен новый беспроцентный срок пользования.

Услуги банка

Банк Райффайзен ежемесячно отправляет своим клиентам информацию о движении средств на номер телефона в виде смс-сообщений.

В них указываются сумма задолженности, размер платежа, обязательного для внесения в течение 21 дня, а также мини-выписка.

Также в смс-уведомлениях указывается конечная дата погашения задолженности.

Это очень удобно, поскольку клиент точно знает, до какого числа можно внести всю сумму средств, чтобы не платить проценты по кредиту.

Смс-банк

Райффайзенбанк позволяет получать смс-уведомления о каждой проведенной операции, а также выписки о текущем состоянии счета. Уведомления приходят на мобильный телефон держателя кредитки.

Интернет-банкинг

Получать выписки можно не только на телефон, информация по счету также доступна в интерне-банке Райффайзен-Онлайн.

Получить все сведения можно и в отделениях банка и информационного центра Райффайзенбанка России.

Переводы и снятие наличных

Следует отметить, что в большинстве случаев кредитная карта не лучший инструмент для осуществления переводов и снятия наличных денег. Мало того, что на подобные операции не действует льготный период, так еще за их совершение списывается довольно высокая комиссия.

Однако в Райффайзенбанке часто действует специальная акция, в рамках которой данные операции попадают под категорию льготных.

Важно отметить, что снимать наличные можно только в собственных банкоматах или банкоматах партнеров. Переводить средства можно как на внутренние счета банка, так и на карты сторонних банков

Фактически на этот период карта становится хорошим инструментом для стягивания.

В случае если на данные операции прекращает действовать беспроцентный период, на них начинает начисляться 49% годовых.

После завершения действия акции вступают в действие стандартные тарифы. По ним все уже не так радужно.

При снятии наличных предусмотрены следующие единовременные комиссии:

- 3% от суммы снятия + 300 рублей – при снятии в своих банкоматах или банкоматах партнеров;

- 3,9% от суммы снятия + 390 рублей – при снятии в сторонних банкоматах.

При переводах как внутри банка, так и на карты других банков, а также при совершении квази-кэш операций будет взиматься комиссия в размере 3% от суммы операции + 300 рублей.

Также на подобные операции устанавливаются определенные лимиты:

- Не более 60% от кредитного лимита в сутки;

- 100% кредитного лимита в месяц.

Судя по отзывам клиентов, если с карты был совершен перевод, то система не даст провести еще один до тех пор, пока не обработается первый. Это может занять несколько дней.

Если на карте будет лежать собственные средства клиента, тарификация за их использование будет такой же, как для кредитных средств.

Однако, для карт, открытых с 1 апреля 2021, ситуация значительно улучшилась. Переводы и снятия наличных будут осуществляться без комиссии на любую сумму по карте в месяц открытия карты и следующий за ним, а с 3-го месяца лимит на такие операции до 50 тыс. рублей в месяц.

Кроме того, на эти операции будет действовать льготный период!

Свыше 50 тыс. руб. – уже 3% от суммы операции + 300 ₽.

На что не действует льготный период или как не попасть на бабки

Есть несколько нюансов правильного использования карты. Иначе вы рискуете вылететь из грейс-периода. И использование пластика дорого вам обойдется. В прямом смысле этого слова.

Просрочки

Что будет, если вовремя не закрыть основной долг? В 110 дневный период и даже при не внесение минимально платежа.

На следующий день, после образования просрочки — банк начислит проценты за пользование заемными средствами по установленной кредитной ставке (29-39% годовых). За весь срок грейс-периода. То есть с первой покупки. Проценты будут капать до полного погашения задолженности.

Но и это еще не все. В тарифах банка есть интересный пункт.

Если по простому — это обыкновенный штраф, который банк будет начислять каждый месяц, пока вы не закроете долг.

Неправильные операции

У каждой кредитки, и у Райфа в том числе, есть список операций, на которые не распространяется льготный беспроцентный период.

Чем это грозит клиенту?

По кредитной карте можно покупать товары и услуги безналичным способом, в том числе оплачивать услуги самого банка (внесение наличных, плата за обслуживание и так далее). Все то, что совершает среднестатистический гражданин.

За проведение запрещенных операций, на которые не распространяется беспроцентный период — банк с первого дня начинает начислять проценты до полного погашения долга.

К ним относятся:

- снятие наличных;

- квази-кэш операции.

Условия

Особенно выгодные условия Райффайзен предлагает в декабре. Если оформить карточку до конца текущего года, можно рассчитывать на кэшбэк до 4 000 рублей за покупки в предновогодний период. Полная раскладка предложения:

| Позиция | Описание |

|---|---|

| Кредитный лимит | От 150000 до 600000 руб |

| Снятие наличных | Без процентов |

| Переводы на карты других пользователей | Без комиссии |

| Обслуживание | Весь срок бесплатно, если траты в месяц превышают 8000 руб или 1800 руб/год |

| Кэшбэк и скидки | У партнеров банка и Mastercard |

| Процентная ставка | От 19% до 29% годовых |

| Снятие наличных и переводы по окончанию льготного периода | 3% от суммы операции + 300 руб |

| Если снимать деньги в сторонних банкоматах | 3,9% от суммы операции + 390 руб |

| Пополнение карточки в банкоматах Райффайзенбанка | До 10000 руб комиссия – 100 руб, свыше этой суммы — бесплатно |

| Проценты по операциям за границей в иностранной валюте | 1,65% |

| При просрочке платежа | Штраф — 700 рублей |

110 дней – это максимальный срок рассрочки. Стандартное условие: человек может пользоваться пластиком без комиссии в месяц открытия карты и следующий за ним. После этого ставка за снятие наличных денежных средств в банкоматах банка и партнеров, а также при осуществлении переводов, составляет 3% от суммы операции + 300 рублей. Предусмотрена услуга оповещения. Ее стоимость – 60 рублей в месяц. От этой опции можно отказаться и отслеживать свои траты в мобильном приложении.

Лояльные условия не распространяются на операции, связанные с обналичиванием и выводом денег со счета. То есть за платежи, которые не имеют прямого назначения или при превышении допустимого остатка. По этим операциям процентная ставка увеличивается до 39%. Льготный процент кредитного продукта определяется индивидуально. В Райффайзен для этой процедуры предусмотрено 12 категорий клиентских профилей, с помощью которых принимается решение.

Условия и возможности

- Увеличенный кредитный лимит. В некоторых случаях лимит по карте может достигать 600 000 руб.

- Райффайзенбанк сотрудничает более чем с 5 тысячами партнеров, которые предоставляют клиентам банка скидки за покупки и услуги до 30%.

- Нулевая процентная ставка по кредиту в течение 110 дней.

- При ежемесячных расходах от 8 и более тысяч руб. за обслуживание плата не взимается.

- Карта «110 дней» выдается держателю в день обращения.

- Возможность использования интернет-банка и мобильного приложения, управление счетом в любой точке мира онлайн.

- Возможна бесконтактная оплата при использовании современных технологий.

- Служба поддержки доступна в круглосуточном режиме. Менеджеры Райффайзенбанка смогут ответить на любые вопросы клиента.

Как правильно пользоваться кредитной картой «110 дней» без %

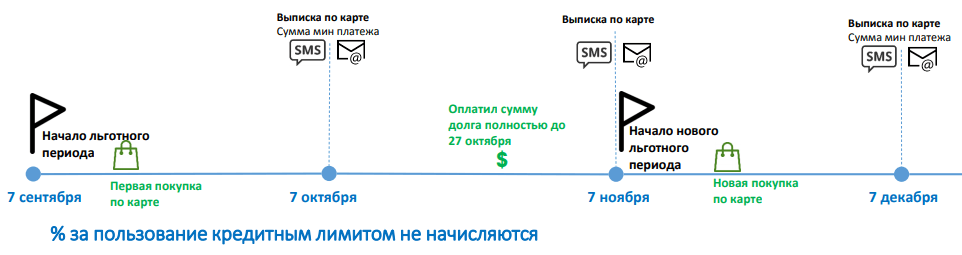

Главное, что нужно уяснить для правильного использования кредитки – правила длинного льготного периода. Райффайзенбанк позволяет клиентам пользоваться деньгами до 110 дней. Льготный период карты состоит из нескольких периодов – трёх отчетных длиной в месяц и одного платежного длиной в 21 день. Начало отчетного периода зависит от даты оформления карты: первым днем может быть 1, 6, 11, 21 или 26 число месяца.

Раз в год можно менять дату начала отчетного периода в банкоматах Райффайзенбанка.

При этом после каждого отчетного периода по правилам банка идет новый платежный период, который по факту до окончания «льготы» нужен только для внесения минимального платежа. Минимальный платеж по карте может достигать 5%. Если его не внести, то льготный период закончится, а задолженность будет считаться просроченной.

По факту длина льготного периода может варьироваться от 81 до 113 дней. Потому что он начинается не с даты покупки, а с даты начала нового отчетного периода. Например, если вы совершили покупку 31 числа месяца, а новый период будет считаться с 1 числа, то в первый «отчетник» попадет только один день. И уже на следующие сутки начнется второй отчетный период.

Следовательно, в случае карты с началом отчетного периода с 1 числа каждого месяца самая маленькая длина льготного периода будет, если совершить покупку 31 января. В таком случае в грейс попадут:

- 1 день января (первый отчетный период);

- 28 дней февраля (второй отчетный период);

- 31 день марта (третий отчетный период);

- 21 день апреля (платежный период).

Самый длинный льготный период для аналогичной карты получится, если приобрести товар или услугу 1 июля, поскольку два из трёх месяцев отчетного периода будут иметь по 31 дню.

Как только заканчивается последний отчетный период из трёх, наступает время платить по счетам. В течение 21 дня нужно полностью закрыть задолженность во избежание начисления процентов за весь срок пользования денежными средствами. Если не заплатить хотя бы минимум, то задолженность будет считаться просроченной. При погашении всей суммы проценты не будут начислены. В случае, если клиент внес минимальный платеж, но не закрыл долг полностью, на всю сумму будут начислены проценты за прошедшие дни по стандартной годовой ставке, которая действует для конкретной карты.

Тарифы и комиссии

На официальном сайте банка имеется полная информация о тарифах и всех комиссиях, с которыми предстоит столкнуться пользователю:

- за обслуживание пластика в течение года, потребуется заплатить 150 р. Однако, если по ней каждый месяц тратится больше 8 тысяч р. – она будет обслуживаться бесплатно;

- если клиент захочет выпустить дополнительный пластик, его обслуживание обойдется в 500 рублей за год;

- использование смс-банка обойдется в 60 рублей каждый месяц;

ВНИМАНИЕ! Первые 2 месяца эта услуга предоставляется бесплатно. Кроме того, есть информация о перечне разовых платежей:

Кроме того, есть информация о перечне разовых платежей:

- снять кредитные средства возможно. Однако за это придется заплатить комиссию в размере 3% от суммы + 300 р. Данное условие распространяется на банкоматы Райффайзенбанка и его партнеров, пунктах выдачи наличных данного банка;

- снятие кредитных средств в сторонних банкоматах обойдется в 3,9% от суммы + 390 р. Аналогичная комиссия будет удержана и при получении денег в сторонних пунктах выдачи наличных;

- если клиент планирует совершить конвертацию денежных единиц, то ему придется заплатить комиссию в виде 1,65% от суммы, при совершении операций заграницей.

ВАЖНО! Комиссия удерживается в виде валюты, в которую осуществляется перевод

- при переводе средств внутри банка или за его пределами комиссия будет одинаковой. Ее размер составит 3% от суммы + 300рублей. Кроме того, способ, которым будет осуществлен перевод, также не играет решающей роли;

- при внесении денег на счет, комиссия составит 100 рублей (При условии, что внесено менее 10 тысяч рублей). Если вносится большая сумма, то комиссии не будет.

ВАЖНО ЗНАТЬ! Исключением являются пользователи, которые подключили услуги «Золотого», «Премиум Директа», «Премиального», «Премиального 5» пакетов;

за осуществление мониторинга по просроченным задолженностям клиенту придется заплатить 700 рублей.

Обзор отзывов на кредитную карту «110 дней» без % от Райффайзенбанка

Отзывы реальных клиентов на кредитку довольно сдержанные. Покупатели предпочитают более продвинутую карту «Все сразу» Райффайзенбанка, поэтому по возможности переводят лимит именно на нее. Хотя в основном «110 дней» удостаивается положительных откликов, поскольку имеет понятные условия и действительно хороший кредитный лимит.

Некоторые клиенты в отзывах уточняют, что иногда в кредитном договоре против желания клиента могут быть прописаны платная страховка и другие лишние услуги. Однако они очень быстро отключаются в офисе Райффайзенбанка, что не может не радовать. Также люди жалуются, что некоторые операции из-за сбоев могут «задвоиться».

Условия пользования

Подробнее сделаю обзор по условиям пользования кредиткой Райффайзенбанка: как работает льготный период (есть нюансы), можно ли увеличить лимит, а также рассмотрим способы погашения задолженности.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Как работает льготный период

Льготный период – это время, в течение которого заемщик может пользоваться деньгами банка и не платить ему за это. Если беспроцентный срок закончился, а клиент не погасил долг, начинается начисление процентов, как по обычному кредиту.

Есть еще один важный параметр, о котором необходимо помнить, – это минимальный платеж, т. е. сумма, которую заемщик обязан вносить ежемесячно в счет погашения. У Райффайзенбанка он составляет до 4 % от размера долга.

Как работает льготный период по карте “110 дней”:

- После первой покупки с использованием кредитки открывается беспроцентный срок кредитования длиной в 110 дней.

- Банк выделяет внутри основного периода еще 3 промежуточных длиной в 1 месяц. По умолчанию, с 7-го по 7-е число каждого месяца. Клиент может изменить раз в год эти даты.

- В конце каждого промежуточного срока заемщик получает выписку по кредитке с размером минимального платежа, который надо внести в течение следующих 20 дней.

- В конце третьего промежуточного срока клиент получает финальную выписку, где отражен остаток задолженности. Если он полностью ее погасит, то банк не начислит процентов и возобновит кредитный лимит на новый срок.

Стандартная схема работы беспроцентного периода:

Если клиент полностью погасил долг раньше 110-дневного срока, то лимит возобновляется с момента новой покупки с использованием карты.

Если клиент вносил только минимальные платежи, но не погасил полностью весь долг в конце льготного срока, то банк начислит проценты на все расходные операции.

Внимание! Проценты не начисляются при одновременном выполнении следующих условий:

- своевременная оплата минимальных платежей в течение всех платежных периодов, на которые распространяется льготный срок кредитования;

- полное погашение задолженности на дату выписки до окончания последнего платежного периода, на который распространяется льготный срок кредитования.

Если в отчетном периоде не был оплачен минимальный платеж, то все операции по карте, совершенные в течение этого времени, не относятся к льготным.

Как увеличить кредитный лимит

Кредитный лимит – это максимальная сумма, на которую может рассчитывать заемщик при использовании кредитной карты. Устанавливает его банк на основе анализа информации, которую получил от клиента, из других источников, в том числе бюро кредитных историй.

Далеко не все банки рассматривают просьбы заемщиков о повышении лимита. Например, в Тинькофф Банке это автоматически делает робот.

Райффайзенбанк, кроме самостоятельного пересмотра максимально доступной по карте суммы через 6 месяцев, принимает заявление от клиента на повышение лимита в любом отделении. Для этого надо подготовить справку 2-НДФЛ и по форме банка, заверенную на месте работы. Недопущение просрочек в течение последних 6 месяцев тоже является обязательным условием.

Способы погашения задолженности

Банк дает 7 способов погашения задолженности:

- Мобильное приложение “Райффайзен-Онлайн” или интернет-банк.

- Банкоматы Райффайзенбанка.

- Банкоматы Росбанка, МКБ, банка “Открытие” и Газпромбанка.

- Салоны “Билайн”, Kari, “Связной”.

- Терминалы Qiwi.

- Отделения Райффайзенбанка.

- Сервис “Золотая корона”.

Первые 5 вариантов – бесплатные. В отделении банка без комиссии внести деньги в счет погашения кредита можно только от 10 000 ₽. Если меньше, то за операцию придется заплатить 100 ₽.

Обратите внимание, что при переводе с карты другого банка через мобильное приложение или интернет-банк может взиматься комиссия за операцию. Есть ограничения по платежам:

- максимум 150 000 ₽ за один перевод;

- в день не более 300 000 ₽, в неделю не более 500 000 ₽, в месяц не более 600 000 ₽.

При оплате через терминалы МКБ и Росбанка (партнеры Райффайзенбанка):

- до 3 операций в день и не более 45 000 ₽;

- до 10 операций в неделю и не более 300 000 ₽;

- до 15 операций в месяц и не более 450 000 ₽.

Преимущества и недостатки карты Райффайзенбанка «110 дней»

Изучая кредитный продукт, прежде всего хочется рассмотреть привилегии, которые он дает своему держателю:

1. Длительный льготный период – это главное преимущество кредитной карты. Клиентам предоставляется возможность бесплатно пользоваться средствами банка в течение 110 дней. Как реально это работает, разберем ниже.

2. Бесплатное пользование картой – плата за обслуживание не взимается при выполнении определенных условий.

3. Различные акции от банка – постоянно устраиваются акции, в рамках которых отменяется комиссия за снятие наличных и переводы или обслуживание становится бесплатным без каких-либо условий (надо сказать, Райф или Рая на банковском сленге частенько балует акциями своих действующих и будущих клиентов).

4. Довольно низкая процентная ставка для определенных групп клиентов – до 29% годовых.

5. Большой кредитный лимит – до 600 000 рублей, возобновляемая кредитная линия. Это значит, что средствами после погашения можно снова пользоваться неограниченное число раз.

6. Высокие лимиты на снятие наличных – до 100% от кредитного лимита.

7. Карту можно оформить только по паспорту и получить в день обращения.

8. Удобные способы получения – в том числе карта доставляется курьером, при выпуске услуга предоставляется бесплатно.

9. Кредит выдается в рублях – поэтому и валюта карты может быть только одна.

10. По карте можно без комиссии оплачивать коммуналку, мобильную связь и ряд других услуг – через банкоматы или личный кабинет интернет (ИБ) и мобильного банка (МБ).

11. Карту можно использоваться при оплате смартфоном – доступны сервисы Apple Pay, Samsung Pay и Google Pay.

12. Карта имеет систему защиты 3-D Secure, чип и возможность бесконтактной оплаты.

13. Всю информацию по счету можно посмотреть в личном кабинете в ИБ – подключение и пользование осуществляется бесплатно.

14. Вполне читаемые тарифы – хотя отдельные моменты приходится искать и разбираться с ними.

15. Переводы и снятие наличных в банкоматах без комиссий до 50 тыс. рублей/месяц для карт, открытых с 1 апреля 2021 года. Плюс к этому на эти операции распространяется льготный период.

Однако, как и любой другой продукт, карта «110 дней» не лишена определенных недостатков:

1. Не участвует в программе лояльности – по карте не начисляются ни бонусы, ни кэшбэк наличными.

2. Нет процентов на остаток собственных средств (хотя это большая редкость для кредиток)– в том числе, не предусмотрена возможность открытия накопительного счета.

3. Высокий процент за пользование кредитом для «клиентов с улицы» – 49% годовых.

4. Штрафы за пропуск платежа – 20% годовых на сумму просроченной задолженности.

5. Высокий процент за снятие наличных – с карты спишется от 3% до 3,9% от суммы снятие и еще фиксированная сумма от 300 до 390 рублей.

6. При погашении задолженности через кассу банка может взиматься комиссия – плата берется в определенных случаях, которые рассмотрим ниже.

7. Есть комиссия за совершение операций в валюте, отличной от валюты картсчета, – 1,6% от суммы.

8. Дополнительная карта будет платной – плата небольшая, всего 500 рублей в год, но ее нельзя отменить.

9. Нельзя выбрать платежную систему – выпускается только Mastercard Gold.

10. Плата за смс-информирование – взимается отдельно за каждую карту (основную и дополнительную).

Рассмотрим подробно каждый из этих пунктов, чтобы объективно оценить кредитный продукт Райффайзена.

Тарифы и условия по кредитке «110 дней» без % от Райффайзенбанка

Карта представляет собой стандартный кредитный продукт с неплохим лимитом до 600 000 рублей и бесплатным обслуживанием при условии оформления по акции «Бесплатная кредитная карта с льготным периодом 110 дней». К слову, акция уже неоднократно продлевалась Райффайзенбанком, так что велика вероятность, что и в апреле она также будет действовать.

Стоимость обслуживания кредитки – 150 рублей в месяц за пределами периода акции. И при условии, что в течение месяца не было потрачено хотя бы 8000 рублей. Дополнительная карта обойдется в 500 рублей за полный год. При оформлении карты на первые два месяца дарится услуга SMS-информирования. Потом за нее нужно будет платить по 60 рублей в месяц за основную и 45 рублей за дополнительную карту.

Наличные с кредитки снимать можно бесплатно, если сделать это в рамках акции. В этом случае операции попадают в льготный период. По окончании акции снятие наличных не будет попадать в льготный период и станет облагаться комиссией 3%+300 рублей за одну операцию в банкоматах Райффайзенбанка или его партнеров. Аналогичная комиссия предусмотрена за квази-кэш операции и переводы с карты на карту. А вот за получение налички в любых других банкоматах придется заплатить 3,9%+390 рублей. В сутки можно снимать до 60% кредитного лимита. То есть полностью обналичить карту можно за два дня. За экстренное получение денежных средств за границей платить не придется. Однако предусмотрена комиссия за конвертацию валюты в размере 1,65%.

Тип кредитки – MasterCard Gold. Поэтому при ее оформлении вы также получаете доступ к ряду услуг для путешественников – скидки 10% на отели, 35% на аренду автомобилей и 20% на экскурсии и развлечения. Кроме того, периодически платежная система устраивает акции – например, в списке специальных предложений можно выбрать скидку на заказы в Яндекс.Еде или 10% на билеты определенной авиакомпании.

При оформлении кредитного договора учитывайте, что вы получите неэмбоссированную (то есть неименную) карту. Курьер может ее доставить буквально на следующий день.

Особенности процентной ставки

Райффайзенбанк предпочитает делить всех заёмщиков на шесть категорий и предлагать некоторым отличающиеся процентные ставки на льготные (то есть подпадающие в льготный период) операции. Есть три градации ставки:

- Заёмщики категорий 1, 3 и 4 получают стандартную процентную ставку в промежутке от 29 до 29,5% годовых. К ним относятся люди, предоставившие документы, подтверждающие доход, сотрудники организаций-партнеров и зарплатные клиенты.

- Заёмщики категории 5 имеют право на сниженную процентную ставку от 19 до 29%. К ним относятся клиенты, которые получили индивидуальное предложение от банка.

- Заёмщики категории 6 получают фиксированные 29,5%. Это люди, которые оформили кредитку в дополнение к одобренному потребительскому кредиту.

Кроме того, на нельготные операции (то есть снятие наличных, перевод денег или квази-кэш операции) действует ставка 49%.

Критерии для клиента

Чтобы получить кредитную карту «110 дней», необходимо соответствовать довольно четким и, как может показаться, жёстким критериям банка:

- Гражданство РФ;

- Постоянная регистрация в одном из регионов РФ;

- Постоянное место работы на территории РФ;

- Возраст – от 23 лет для обычных клиентов и от 21 для зарплатных, но не выше 67 лет на момент окончания действия договора;

- Стаж на последнем месте работы – как минимум 3 месяца;

- Доход после вычитания НДФЛ не менее 25 000 рублей (Москва и Санкт-Петербург), в других регионах – не менее 15 000 рублей.

Кроме того, придется предоставить рабочий телефон либо номер отдела кадров или бухгалтерии на своем постоянном месте работы.

Зато из обязательных документов на получение кредитной карты – только паспорт. Дополнительные документы для подтверждения дохода не обязательны, но пригодятся, если вы хотите повысить шанс на одобрение. Можно предоставить справку 2-НДФЛ, ПТС, загранпаспорт с отметкой о выезде заграницу в течение последнего года либо выписку из ПФР для пенсионеров.

Зарплатные клиенты могут не предоставлять дополнительные документы.

Дополнительные плюшки

Райффайзенбанк постоянно «балует» своих клиентов (как действующих, так и потенциальных). Практически постоянно действуют различные акции, где можно получить бесплатные банковские продукты (например, платные карты со стоимостью обслуживания ноль рублей на весь их срок обращения). Либо заработать призы, подарки и денежное вознаграждение.

Например, на момент написания статьи, за все покупки по кредитной карте начисляется кэшбэк – 10% (но не более 1 000 рублей в месяц).

Или можно получить к основной карте, дополнительный пластик абсолютно бесплатно. На весь период обращения.

Скидки от магазинов партнеров (несколько десятков торговых точек) — еще один неплохой способ получения выгоды. За покупки можно экономить 10-15 и даже 30%. Список есть на официальном сайте — http://skidki.raiffeisen.ru/.

Условия пользования

Подробнее сделаю обзор по условиям пользования кредиткой Райффайзенбанка: как работает льготный период (есть нюансы), можно ли увеличить лимит, а также рассмотрим способы погашения задолженности.

Как работает льготный период

Льготный период – это время, в течение которого заемщик может пользоваться деньгами банка и не платить ему за это. Если беспроцентный срок закончился, а клиент не погасил долг, начинается начисление процентов, как по обычному кредиту.

Есть еще один важный параметр, о котором необходимо помнить, – это минимальный платеж, т. е. сумма, которую заемщик обязан вносить ежемесячно в счет погашения. У Райффайзенбанка он составляет до 4 % от размера долга.

Как работает льготный период по карте “110 дней”:

- После первой покупки с использованием кредитки открывается беспроцентный срок кредитования длиной в 110 дней.

- Банк выделяет внутри основного периода еще 3 промежуточных длиной в 1 месяц. По умолчанию, с 7-го по 7-е число каждого месяца. Клиент может изменить раз в год эти даты.

- В конце каждого промежуточного срока заемщик получает выписку по кредитке с размером минимального платежа, который надо внести в течение следующих 20 дней.

- В конце третьего промежуточного срока клиент получает финальную выписку, где отражен остаток задолженности. Если он полностью ее погасит, то банк не начислит процентов и возобновит кредитный лимит на новый срок.

Стандартная схема работы беспроцентного периода:

Если клиент полностью погасил долг раньше 110-дневного срока, то лимит возобновляется с момента новой покупки с использованием карты.

Если клиент вносил только минимальные платежи, но не погасил полностью весь долг в конце льготного срока, то банк начислит проценты на все расходные операции.

Внимание! Проценты не начисляются при одновременном выполнении следующих условий:

- своевременная оплата минимальных платежей в течение всех платежных периодов, на которые распространяется льготный срок кредитования;

- полное погашение задолженности на дату выписки до окончания последнего платежного периода, на который распространяется льготный срок кредитования.

Если в отчетном периоде не был оплачен минимальный платеж, то все операции по карте, совершенные в течение этого времени, не относятся к льготным.

Как увеличить кредитный лимит

Кредитный лимит – это максимальная сумма, на которую может рассчитывать заемщик при использовании кредитной карты. Устанавливает его банк на основе анализа информации, которую получил от клиента, из других источников, в том числе бюро кредитных историй.

Далеко не все банки рассматривают просьбы заемщиков о повышении лимита. Например, в Тинькофф Банке это автоматически делает робот.

Райффайзенбанк, кроме самостоятельного пересмотра максимально доступной по карте суммы через 6 месяцев, принимает заявление от клиента на повышение лимита в любом отделении. Для этого надо подготовить справку 2-НДФЛ и по форме банка, заверенную на месте работы. Недопущение просрочек в течение последних 6 месяцев тоже является обязательным условием.

Способы погашения задолженности

Банк дает 7 способов погашения задолженности:

- Мобильное приложение “Райффайзен-Онлайн” или интернет-банк.

- Банкоматы Райффайзенбанка.

- Банкоматы Росбанка, МКБ, банка “Открытие” и Газпромбанка.

- Салоны “Билайн”, Kari, “Связной”.

- Терминалы Qiwi.

- Отделения Райффайзенбанка.

- Сервис “Золотая корона”.

Первые 5 вариантов – бесплатные. В отделении банка без комиссии внести деньги в счет погашения кредита можно только от 10 000 ₽. Если меньше, то за операцию придется заплатить 100 ₽.

Обратите внимание, что при переводе с карты другого банка через мобильное приложение или интернет-банк может взиматься комиссия за операцию. Есть ограничения по платежам:

- максимум 150 000 ₽ за один перевод;

- в день не более 300 000 ₽, в неделю не более 500 000 ₽, в месяц не более 600 000 ₽.

При оплате через терминалы МКБ и Росбанка (партнеры Райффайзенбанка):

- до 3 операций в день и не более 45 000 ₽;

- до 10 операций в неделю и не более 300 000 ₽;

- до 15 операций в месяц и не более 450 000 ₽.

Как пополнять карту и снимать наличные

После оформления карты остаётся один открытый вопрос – каким образом пользоваться деньгами, и как восполнять долг и снимать наличные. Для клиентов открыто очень много путей, чтобы получить средства. Самым выгодным будет оплата безналичным расчётом – в этом случае нет никаких списаний за проведение платежа. Также и при снятии денег в банкомате банка. Переводы с карты на карту онлайн имеют свою особенность – если это счета партнёров или Райффайзен Банка, то они тоже будут бесплатны. Но если человек будет использовать другие сервисы, дополнительные деньги снимутся. В случае пополнения мобильной связи ситуация будет такой же.

Перевести деньги на карту, чтобы погасить долг, тоже можно несколькими путями. Доступны переводы с других карт того же Райффайзен Банка или сторонних сервисов. Комиссия будет сниматься исходя из их условий. Также есть терминалы, пополнение в салонах мобильной связи, через кассы. Самым сложным и дорогим способом будет почтовый перевод. Для этого нужно идти в отделение, писать заявление, оплачивать комиссию и ждать до 7 дней.

Тарифы и обслуживание карты

Процентная ставка определяется для каждого потенциального держателя в индивидуальном порядке во время рассмотрения заявки. Обслуживание карточки тарифицируется следующим образом:

- 300 рублей плюс 3% дополнительно при снятии денежных средств в кассах банка и терминалах;

- сервис СМС-уведомлений – 45-60 рублей в месяц;

- расширенная выписка с указанием всех операций за прошедший месяц, суммы долга и внесения платежей (по запросу) – 1 тысяча рублей;

- переводы с банковской карты на счета Райффайзен и сторонних коммерческих организаций – 300 руб. плюс 3%;

- внесение наличных менее 10 тысяч рублей за операцию – 100 руб.

Процентная ставка по кредитной карте 110 дней от банка Райффайзен

Вот тут и начинается самая веселая история про приключения Шарика. Шутка, конечно. Но схема у банка запутанная на первый взгляд. Но почитав кучу документов банка я понял, что на самом деле ничего сложного нет. И банк просто таким образом предоставляет льготы свои «любимым», новым или не «любимым клиентам».

Процентная ставка по кредитной карте 110 дней

Процентная ставка по кредитной карте 110 дней

Суть проста. В зависимости от того, каким вы являетесь клиентом банка, будут вот такие проценты:

- 19-29,5%

- 29,5% — 30,5 %

- 30,5%

Будучи новым клиентом, вряд-ли получится даже рассчитывать на процентную ставку в размере 19%, хотя это много на самом деле. Если вы являетесь новым клиентом банка, то готовьтесь на 30,5%. Если вы являетесь действующим клиентом, то вероятнее всего получите ставку сильно ниже. Как-то так. Особо с этим заморачиваться не вижу смысла. Потому что точно угадать все равно не получится, ибо у банка свои внутренние показатели + ваша кредитная история никуда не делась.

В целом неплохо. Вполне адекватные проценты, просто помните, что кредитные карты это возможность взять до зарплаты или что-то выгодно купить, но с той же возможностью это потом отдать вовремя. А не наоборот. Не надо думать, что кредитная карта бездонная или вовсе, что это ваша зарплата. Ну серьезно.

Минимальные платежи по карте 110 дней

Для меня всегда было показателем того, сколько банк выставляет процентов на минимальные платежи. Это очень показательно. Причем устанавливая минимальный платеж в 4% банк никак не говорит, что это с процентами или без. Но скорее всего с процентами. То есть оплачивая 1 000 рублей, минимум 19% вы отдаете банку.

Итак мы знаем, что минимальный платеж 4%, а это значит кредит у вас будет на 25 месяцев. И это на ту сумму, которая останется, если вы не успеете погасить долг в течение льготного периода.

Как-то так.

А забыл дополнить. Штраф за просрочку минимального платежа 20%. Помните об этом тоже.

Льготный срок

Пример, как работает льготный период:

Владелец банковской карты сделает покупку на сумму 30 000 руб. (с проведением расчета с карточного счета) 7 августа.

- Первая выписка придет на его мобильный телефон только 6 сентября. Там будет сказано, что к 27 сентября держатель будет должен оплатить обязательный взнос в размере 1500 руб. (5% от потраченных средств). После уплаты указанной суммы размер долга снизится до 28 500 руб.

- 6 октября на телефонный номер клиента будет отправлена следующая выписка, где будет сказано, что до 27 октября держатель должен оплатить 1425 руб. ((30 000 -1 500) * 5%). Сумма долга после платежа составит 27075 руб.

- 6 ноября на телефонный номер клиента придет третья выписка. В ней будет указан обязательный платеж 1357,76 руб., а также будет предложено до 27 ноября внести всю сумму задолженности 27075 руб. В таком случае долг будет полностью погашен.

- После получения новой выписки (7 ноября) начнет действовать новый 110-дневный беспроцентный период.

После внесения всей суммы долга клиент получают новый льготный период на 110 дней.

Мои личные выводы и мнение

Сложно оценивать такие карты. Я, конечно, сам немного опоздал с обзором, но все же. Морально устарела карта. Уже не те характеристики. Уже не торт, если проще. Да, она еще способна конкурировать с другими картами. Некоторые банки до сих пор предлагают свои клиентам откровенное старое и невыгодное гавно. Тут, конечно не так, но тем не менее.

Стоит, конечно, сказать что банк над эти давно подумал и вывел на рынок несколько месяцев назад вполне себе годную кредитную карту #всесразу, на которую я сделаю скоро обзор. Но все это я говорю к тому, чтобы вы не спешили ее оформлять. Не стоит она того.

С вами был alexD спасибо что дочитали статью, скучную, но дочитали. Будьте здоровы, не болейте и главное будьте внимательны. Деньги останутся у вас, если только вы этого захотите.

Рейтинг

Рейтинг статьи