Кредитная карта сбербанка на 50 дней: условия предоставления

Содержание:

- Классическая кредитная карта

- Условия пользования кредитными картами Сбербанка

- Как пользоваться кредитной картой Сбербанка: основные правила

- Бесплатная золотая кредитка Сбербанка — в чем подвох?

- Как пользоваться льготным периодом кредитки Сбербанка 50 дней и не платить проценты

- Что еще нужно знать?

- Как активировать

- Ежемесячный платеж по карте «50 дней»

- Как работает беспроцентный период

Классическая кредитная карта

Почти ничем не отличается от вышеописанной кредитки, за исключением величины лимита на переводы и выдачу наличных в сутки (150 000 рублей). Классическую карту можно получить по персональному предложению или на стандартных условиях. Возможно Вам уже одобрили кредитку на отличных условиях, если: Вы получаете заработную плату на карту “Сбербанка” или активно пользуетесь дебетовой картой “Сбербанка”. Узнать о предложении можно, посетив Сервис “Сбербанк Онлайн”. Оформить кредитную карту можно в Сервисе “Сбербанк Онлайн” (заполнение заявки отнимет у Вас не более 1 минуты), либо обратившись в любое отделение банка. По карте доступны бонусы “Спасибо” – до 30 % у партнёров. Они выдаются за покупки по кредитке.

- Обслуживание карты: бесплатное;

- Кредитный лимит: до 600 000 рублей (на стандартных условиях – до 300 000 рублей);

- Беспроцентный период на все покупки: 50 дней;

- СМС или Push-уведомления об операциях: бесплатно;

- Пополнение карты с карт других банков: бесплатно (бесплатное пополнение доступно на официальном сайте и в Мобильном приложении “Сбербанка”);

- Процентная ставка (любые операции по карте): 23,9 % годовых (на стандартных условиях – 25,9 %);

- Комиссия за выдачу наличных в “Сбербанке” и дочерних банков: 3 % от суммы (не менее 390 рублей);

- Комиссия за выдачу наличных в других банках: 4 % от суммы (не менее 390 рублей);

- Комиссия за перевод средств на дебетовую карту “Сбербанка”: 3 % от суммы (не менее 390 рублей);

- Лимит на переводы и выдачу наличных в сутки: 150 000 рублей;

- Получение отчета по карте на электронную почту или в банке: ;

- Неустойка за сумму просроченного платежа: 36 % годовых.

Условия пользования кредитными картами Сбербанка

Чтобы не платить лишние проценты, удобнее всего ознакомиться с условиями пользования картой Виза или МастерКард заранее

Важно знать, что кредитный продукт оформляется однократно и работает 36 месяцев, после чего продлевается автоматически. Обналичить средства или оплачивать услуги/покупки можно многократно, но только учитывая размер доступного лимита

Использовать карточный продукт по назначению можно за границей. Также допустимо зачисление на кредитный счет личных средств. Имея кредитную карту в Сбербанке, вы можете рассчитывать на отдельные бонусы и скидки, а условия снятия наличных средств более чем выгодные.

Кредитка проста в применении и очень удобна в тот момент, когда деньги нужны в срочном порядке, о чем и свидетельствуют отзывы постоянных клиентов Сбербанка.

Кредитная карта Сбербанк Visa Gold: процент за снятие наличных

Карта Виза Голд по праву считается универсальным продуктом и стоит рассмотреть ее подробнее. Оформлять на себя такую карту может гражданин России с постоянным местом работы и возрастом от 21 до 65 лет. Следует выделить особые условия пользования:

- По золотой кредитной карте лимит колеблется от 15 до 600 тыс. рублей;

- Проценты – от 25,9% (карты «Подари жизнь» и «Аэрофлот» – от 25,9 до 33,9%);

- Заплатить за облуживание придется от 3 тыс. рублей за 12 календарных месяцев.

За снятие наличных в банкомате или кассе списывается комиссионный взнос в размере 3% от суммы (минимум 390 рублей).

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Проценты по кредитной карте Сбербанка Моментум

Оформить этот карточный продукт всего за 10-20 минут может любой гражданин России возрастом от 25 до 65 лет. Вы должны иметь постоянное место работы в течение 6 месяцев и общий трудовой стаж не менее 1 года (за 5 прошедших лет).

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

- Карточный лимит – до 120 тыс. рублей;

- Процентная ставка – 25,9%;

- Обслуживание осуществляется бесплатно.

Набор дополнительных опций по такой карте небольшой, лимит также не может быть более 120 тыс. рублей, что не каждому клиенту подходит.

| Платежная система | Visa, MasterCard |

| Валюта счета карты | рубли |

| Срок действия карты | 3 года |

| Проценты по кредиту | 25,9% |

| Льготный период кредитования | до 50 дней |

| Стоимость обслуживания | 0 рублей в год |

| Защита электронным чипом | да |

| Возможен выпуск дополнительных карт | нет |

| Бонусная программа «Спасибо от Сбербанка» | да |

| Бесконтактная технология оплаты покупок | да |

Кредитная карта Сбербанка (100 дней без процентов): условия использования

Сбербанк России предлагает своим клиентам, имеющим кредитные карты, льготный период сроком на 50 дней. 100 дней без процентов этой финансовой организацией не предусмотрены. Хотя на сегодняшний день и существует банк, предоставляющий своим клиентам такие преимущества, например, Альфа банк.

Альфа банк имеет свои конкурентные отличия, которые связаны с длинным льготным периодом. Грейс-период сроком на 60 дней прикреплен к кобрендинговым карточным продуктам и тем картам, которые предполагают технологию бесконтактных платежей. Все остальные карты могут рассчитывать на достойный льготный период в 100 дней.

Важно знать, что грейс-период работает только в том случае, если вы вносите минимальную платежную сумму по карте в течение так называемого платежного периода – это всего 20 дней после получения отчета за месяц с суммой долга

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Бесплатная золотая кредитка Сбербанка — в чем подвох?

Пока я не нашел ни одного подвоха, подводного камня или минуса:

- Страховку только слегка предложили и не впаривали.

- Единственный минус — это Кэшбэк. Он бестолковый и издевательски маленький — 0.5% «спасибами», и то не факт. Это недостаток, минус, но никак не подводный камень.

- Период без процентов — 50 дней вместо 55 у большинства кредиток — так это было известно заранее, это тоже не подвох.

- Еще небольшой минус — пополнение кредитки Сбербанка происходит не мгновенно, и при внесении наличных через банкомат, и даже при внутреннем переводе между своими счетами с дебетовой карты на кредитную. Рассчитывайте что платеж придет через пару часов или даже на следующий день, т.е. 1 день нужно держать в запасе. На скриншоте операция перевода между своими счетами уже состоялась, а баланс счета кредитной карты пока остался прежним — долг в 395 рублей.

В следующих сериях — «смертельный номер»:

- Погашение долга без льготного периода и начисление процентов

- Как вернуться в льготный период с минимальными потерями

Вторая серия — проценты по золотой кредитной карте Сбербанка

- 15.03 — дата выписки — долга нет, на карте полный кредитный лимит 64000. Ставка по кредиту: 23,90%

- 19.03 — расходная операция на 200 рублей (пополнение телефона). Долг — 200 рублей, проценты включились, т.к. я не планирую выполнять условия беспроцентного периода

- 14.04 — дата выписки (отчетная дата), выписка по карте (отчет по кредитной карте). Долг — 200 рублей, обязательный платеж — 150 рублей. Пока платить ничего не нужно, крайняя дата платежа — 05 мая.

- 04.05 — планирую внести минимальный платеж 150 рублей. 46 дней после расходной операции.

- 05.05 — крайняя дата платежа и формирование выписки (отчетная дата). По моим расчетам процентов накапает 6 руб. 04 коп

Вот как это выглядит в мобильном приложении Сбербанк.Онлайн

Из 64000 кредитного лимита осталось 63800, потрачено 200 рублей, внести нужно минимум 150. Если нажать «Задолженность», то увидим детали:

Здесь видно, что 5 мая — крайняя дата внесения обязательного минимального платежа в 150 рублей. Ниже указана сумма «льготная задолженность», дата та же самая. Если я заплачу 200 руб., то у меня продолжится льготный период. Но я хочу нарушить его условия, поэтому внесу только 150. Пропустить платеж сложно, за 2 дня до даты платежа в 10:00 в приложение пришло уведомление:

Чтобы пополнить кредитку, пополняю её с другой карты Сбербанка, выбираю первый пункт:

Сколько мне придется заплатить процентов, узнаем через 10 дней, с ежемесячной выпиской 15 мая. Предварительный расчет в Excel показывает что придется выложить 6 рублей и 24 копейки:

По моим расчетам, долг 200 рублей был 45 дней, затем еще 11 дней до даты второй выписки долг был 50 рублей. При ставке 23,9% годовых это дает 6,236 рубля.

К 15.05 сформировалась выписка за период:

Получилось что набежало 6.33 рубля процентов. Короче, подтвердить правильность начисления процентов до копеечки — я не смог и бросил это занятие. В любом случае рекомендую по всем кредитным картам пользоваться беспроцентным периодом (я бы сказал по-другому — беспроцентным режимом). А если не получится, то стараться как можно быстрее полностью закрыть долг, потому что проценты по кредитке 23-25% годовых, а по вкладам — максимум 5% годовых.

Не парюсь, я и наличные снимаю с кредитки 21.05%

Наличные не снимаю, плачу минимальный платеж 21.05%

Стараюсь держаться в льготном периоде, но не всегда получается 14.29%

Да, всегда строго беспроцентно 24.06%

У меня вообще нет кредиток 19.55%

Проголосовало: 133

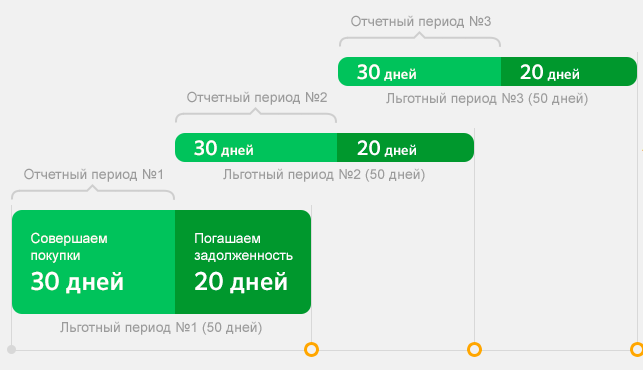

Как пользоваться льготным периодом кредитки Сбербанка 50 дней и не платить проценты

На сайте Сбербанка можно изучить незамысловатую схему использования льготного периода, который может составлять до 50 дней — это 30 дней расчетного периода + 20 дней платежного периода. Как и у всех кредитных карт с классическим льготным периодом, есть жестко заданные сроки расчетного периода (РП). У меня от с 15 по 14 число каждого месяца, дата указана в договоре. РП — это период, в котором учитываются сделанные покупки. Если покупку не успели обработать до конца текущего РП (провести операцию по счету карты), то она попадет в следующий расчетный период.

Если сделать покупку в первый день расчетного периода, то до даты платежа будет 50 дней с даты покупки. Но лучше никогда ничего не считать от даты покупки, к ней не привязывается никаких платежей, покупки могут совершаться каждый день и по несколько раз в день — кредитная карта рассчитана больше именно на повседневное использование. На сайте банка сейчас висит такая схема:

Дата платежа — день, до наступления которого нужно вернуть всю сумму долга банку, тогда пользование кредитом будет беспроцентным. Если вы не можете вернуть сумму целиком, нужно внести сумму не менее обязательного платежа (указан в отчете по карте), тогда вам будут начислены проценты за пользование кредитом, начиная с даты покупки. Если вы пропустили дату платежа, то вам будут начислены проценты и неустойка, что в дальнейшем может повлиять на вашу кредитную историю.

Отчетный период — это 30 дней, в течение которых вы делаете покупки по кредитной карте, он же РП (расчетный период). По окончании периода формируется отчет по вашим платежам – когда и сколько вы потратили. Дату составления ежемесячного отчета вы можете найти в отчете по вашей карте.

Льготный беспроцентный период — это 50 дней, которые складываются из 30 дней отчетного периода и 20 дней платежного периода. Если отчетный период начинается 1 февраля (короткий месяц), то льготный период для февральских покупок будет короче: 28 или 29 дней отчетного периода + 20 дней платежного.

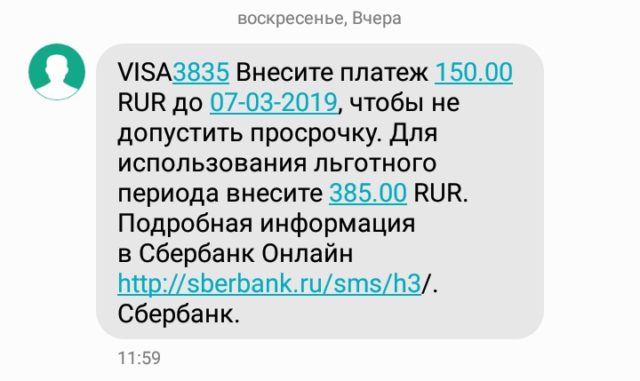

Здесь видно, что за РП сделано расходов на 385 рублей и общая задолженность (долг по выписке) тоже 385 рублей (т.к. в начале РП долга не было). Для использования льготного периода по кредитной карте Сбербанка нужно иметь в виду именно эту сумму — «основной долг». Для тех, кто хочет платить проценты, разумеется, всегда есть другая сумма — «обязательный платеж» — здесь это 150р. Размер минимального платежа составляет 5% от суммы долга, но не менее 150р — вот это они и есть. Вы можете заранее внести минимальный платеж (по обязательно после выписки), тогда в любом случае просрочки уже не будет. Если внести сумму 350р, то льготный период будет продолжать работать. На внесение дается 20 дней в новом расчетном периоде, их называют «платежный период» или на схеме «Льготный период №2». Лучше внести платеж не в последний день а за 2-3 дня, для надежности.

Кроме того приходит и СМС-выписка с теми же двумя суммами и датой платежа (дата в Сбербанке одна и для обязательного платежа, и для платежа льготного периода, в отличие от ОТП-банка, например).

Здесь 385 рублей потрачено до 14 февраля и еще 10 — после даты отчета по карте.

Допустим, мы сделали еще расходную операцию, и она провелась по счету карты, поэтому баланс карты изменился, изменился и размер задолженности:

Т.е. долг вырос до 395 рублей, но в очередной платеж все равно платить 385 рублей для льготного периода.

Попробуем нажать кнопку «Пополнить карту» и ткнем в поле для суммы платежа, выскочит меню с вариантами суммы:

Первым идет обязательный платеж — 150р, второй вариант — платеж для льготного периода — 385р, и есть даже третий вариант — полное погашение долга — 395р. Третий вариант полезен, если мы вдруг вышли из льготного периода и хотим в него вернуться, тогда полное погашение долга немедленно остановит начисление процентов и вернет нас в льготный период.

Что еще нужно знать?

Иногда в документации можно встретить термин «грейс-период». Обозначает он то же самое, что и льготный период, путаться не нужно. Клиент банка должен учитывать, что грейс-период действует не при всех операциях с банковской картой. Такая льгота распространяется в следующих случаях:

Но льготный период не действует при снятии наличных в банкоматах или кассах финансовой организации, при проведении любых операций посредством электронных кошельков (независимо от платежной системы), переводах на другие банковские счета. Льгота не действует, если клиент оплачивает кредитной картой услуги игорных заведений онлайн или оффлайн.

В чем и для кого преимущества такой системы? С одной стороны, банк выигрывает. Как показывает практика, в очень редких случаях клиенты погашают свой долг до истечения срока льготного кредитования. Что происходит потом? К истраченной сумме прибавляются проценты за весь период пользования денежными средствами банка. Если клиент не вносит обязательный ежемесячный платеж в срок, ему начисляется штраф.

Льготный период не действует при снятие наличных в банкомате.

Каковы размеры минимального ежемесячного платежа? Обычно это от 5% до 10% от общей суммы, на которую открыта кредитная карта. В случае неуплаты штрафы будут расти, а кредитная карта заблокируется. Пользоваться ней будет нельзя до тех пор, пока долг перед банком на текущий момент не будет погашен.

Но с другой стороны, если заемщик соблюдает все условия договора и не нарушает установленные сроки, он действительно может пользоваться средствами финансовой организации некоторое время. Эксперты рекомендуют по возможности не ограничиваться минимальными платежами, а стараться погасить сразу всю сумму. Тогда пользоваться ей без начисления процентов можно будет снова и снова. При грамотном подходе клиент сможет сколько угодно бесплатно «одалживать» у банка деньги, не затрагивая свой депозитный счет – сумма на нем, соответственно, будет расти, что выгодно и приятно.

Как активировать

В целях безопасности банк сам, в автоматическом режиме, ровно через 24 часа после внесения номера карточки в реестр активирует ее. Это сделано для того, чтобы злоумышленники не ограбили клиента по дороге домой. Получив в руки активированную карту и PIN-код, они моментально снимут весь лимит. А так в течение суток дебитор имеет возможность положить в разные места кредитку и конверт с секретным кодом.

Есть возможность и самостоятельной активации. Для этого необходимо позвонить в колл-центр банка по короткому номеру телефона – 900 (звонок бесплатный, круглосуточный). Оператор проведет идентификацию личности, для чего задаст ряд вопросов, а затем, получив номер карты, активирует ее.

Еще одна возможность самостоятельной активации – вставить в приемник банкомата ПАО «Сбербанк» кредитку и набрать ПИН-код. Это по именным карточкам. Карты мгновенной выдачи активируются непосредственно в банке, где клиент самостоятельно формирует PIN-код через терминал. В этом случае конверта не будет.

Ежемесячный платеж по карте «50 дней»

Вернуть всю сумму сразу получается не всегда, что чревато начислением процентов. Если уложиться в грейс-период не получилось, погашение задолженности будет выполняться по стандартной схеме.

Ставка фиксируется в договоре. Если речь идёт о классической кредитке, переплата составит 24%. Клиент самостоятельно решает, какую сумму вносить ежемесячно. Однако установлен минимальный платёж в размере 5%.

Показатель актуален в течение всего срока закрытия обязательств. Правило действует, если условия договора соблюдаются. Когда лицо пренебрегает установленными правилами, начисляются пени, а процентная ставка возрастает до 38% годовых.

Как работает беспроцентный период

Банки используют различные схемы грейс-периодов. Однозначно сказать какой из них самый выгодный или удобный не получиться. Для каждого все индивидуально.

Рассрочка

Самый простой для понимания способ беспроцентного кредитования. Вы совершаете покупки. Сумма делится на количество месяцев рассрочки. И каждый следующий месяц нужно погашать эту часть.

Например, если в январе приобрели холодильник за 30 тысяч с рассрочкой на 3 месяца, то ежемесячный платеж составит 10 000 рублей. Деньги нужно будет вносить в период с февраля по апрель. То есть, до полного погашения долга.

Параллельно можно продолжать пользоваться картой и совершать покупки. В этом случае каждая следующая сумма операции делится на период рассрочки. И эта сумма плюсуется к очередному платежу со следующего месяца.

Если по одному товару рассчитались полностью, то ежемесячный платеж уменьшается.

Вот как выглядит эта схема, на примере карты рассрочки Совесть.

Нечестный грейс-период

Следующий вид беспроцентного кредитования, многие называют нечестным грейс-периодом. Так как по факту, вместо заявленного срока (причем немалого) — реальный период кредитования может составлять всего несколько дней!!!

Это связано с алгоритмом начисления и выплатами в грейс-период.

Например, по кредитке от Альфа-банк со 100 днями — имеем следующую схему.

С начала действия грейс-периода, клиенту нужно погасить все к окончанию стодневки. Естественно, если совершить операцию в первый день льготного периода, мы получаем максимальный время — 100 дней. Далее срок уменьшается. Покупая товары, у клиента остается все меньше времени на возврат долга. На товары, купленные через 2 месяца после начала отсчета — имеем 40 дней на погашение, через 3 месяца — всего 10 дней.

Можно просто физически не успеть внести деньги на счет и попасть на проценты.

В платежный период (раз в месяц) обязательно внесение минимального платежа (процент от суммы долга).

На схеме ниже, представлен алгоритм действия нечестного грейс-периода, на примере карты с 60 дневным льготным периодом.

Честный грейс-период

Рассмотрим классическую схему.

Карта с 50 дневным льготным периодом.

Расчетный период действует один месяц. С 1 по 30 (31) число месяца. За это время владелец карты, совершает безналичные операции (в пределах кредитного лимита).

С началом нового месяца (и платежного периода) банк присылает клиенту выписку о сумме долга. И дает ему время погасить задолженность до 20 числа.

Все что было потрачено в новом месяце — переносится на оплату на следующий.

Получаем, что по кредитке максимальный срок пользования деньгами банка — 50 дней. Минимальный — 20 дней.

К началу нового льготного периода, нужно полностью закрыть долг по предыдущему. В таком случае, можно продолжать пользоваться новыми кредитными средствами бесплатно.

Если у карты более длительный период, например 120 дней.

При честном грейс-периоде, платежи будут вносится следующим образом.

На всю сумму покупок, совершенных в течение месяца (отчетного периода) — всегда дается 90-120 дней на погашение (если были покупки в конце месяца, естественно на 30 дней меньше). Плюс, в каждом следующем месяце, во время действия расчетного периода, нужно вносить минимальный платеж (до 20 числа). Рассчитанный от суммы общего долга.

На все операции по карте в октябре — долг погасить нужно до февраля.

Получается, что карту не обязательно выводить в ноль (как у нечестного грейса), чтобы продолжать пользоваться беспроцентным кредитом с максимальным сроком.

Главное, чтобы не было просроченных задолженностей. Иначе, льготный период аннулируется.