Топ-100 банков по депозитам

Содержание:

- Тинькофф

- Наш рейтинг лучших банков для ИП в 2021 году

- Три «кита» из мира потребителей банковских услуг в России

- Рейтинг российских банков по надежности вкладов

- Хоум Кредит

- Цифровой офис

- Дополнительные и вспомогательные сервисы

- Требования банков к юридическим лицам

- Подходящее месторасположение

- Что определяет выбор банка для кредитования

- Альфа-Банк / Альфа-Карта

- Как выбрать подходящий тариф на РКО для ИП

- Какие факторы влияют на выбор лучшего банка в 2020 году

- Потребительская экосистема

- Ответы на популярные вопросы

- В каком банке открыть расчётный счёт

- ВТБ / Мультикарта

- Райффайзенбанк

- Тинькофф Банк / Тинькофф Black

Тинькофф

По карте Tinkoff Black доступно беспроцентное снятие наличных в любых банкоматах до 150 тыс. руб. за расчётный период при сумме операции 3 тыс. руб. и выше. Если лимит в 150 тыс. превышен, каждая выдача обойдётся в 2%, но не меньше 90 руб. Если сумма менее 3 тыс. руб., взимается 90 руб. комиссии.

Деньги за обслуживание не берут с клиентов, у которых в банке есть вклады, кредиты или остаток на счёте от 30 тыс. руб. В общем случае оно стоит 99 руб. в месяц.

С обычных покупок кэшбэк 1%, с выбранных категорий – 5%. На тратах у партнёров можно сэкономить до 30%. 5% годовых начисляют на остаток до 300 тыс. руб.

Плюсы:

- можно сделать мультивалютной и хранить деньги сразу в 30 валютах;

- кэшбэк выплачивается деньгами, а не бонусами.

Минусы:

бесплатное снятие наличных в любых банкоматах действует только для сумм от 3 тыс. руб.

Наш рейтинг лучших банков для ИП в 2021 году

Международные и российские рейтинговые агентства составляют рейтинги на основе финансовых показателей: активы, прибыль, кредитоспособность. Конечно же, хороший банк должен не только предлагать клиентам выгодные условия, но и заботиться о своей финансовой устойчивости. Составляя наш рейтинг, мы учли мнение профессиональных экспертов, отзывы клиентов и рассмотренные выше критерии выбора лучшего банка для ИП.

Из топ-30 банков по версии портала banki.ru (рейтинг составляется с использованием публичной отчётности сайта ЦБ) мы выбрали пять учреждений, в которых рекомендуем открывать счёт ИП в 2021 году.

«Тинькофф Банк». Занимает первое место в рейтинге Business Banking Fees Rank 2017 по стоимости обслуживания Индивидуальных предпринимателей и первое место по стоимости обслуживания B2B сервиса. Второе место в независимом народном рейтинге банков на banki.ru по качеству услуг. Идеален для начинающих предпринимателей и для всех тех, кто не готов к серьёзным тратам на банковское обслуживание.

Альфа-Банк. Основные направления: полный комплекс РКО, корпоративный и инвестиционный бизнес, лизинг и факторинг, торговое финансирование. Наши пользователи, открыв здесь счёт, получают дополнительные бонусы: промо-код на рекламу в Яндекс.Директе, бесплатный месяц связи Beeline, сертификат в подарок для подбора персонала от HeadHunter.

Банк Открытие. Банк работает на финансовом рынке с 1993 года, входит в список системно значимых кредитных организаций России. Обслуживает 2,7 млн физических лиц и около 190 тысяч юридических лиц. Присутствует в 61 регионе РФ, имеет 442 офиса. Поддерживает начинающих и опытных участников внешнеэкономической деятельности, сопровождает и финансирует контракты ВЭД на выгодных условиях.

Сбербанк. Крупнейшее кредитное учреждение России, имеющее репутацию самого надёжного банка. В последние годы активно работает над улучшением сервиса, что позволило получить титул банка с лучшей клиентской поддержкой 2015 года по версии banki.ru.

ВТБ. Банк с государственным участием, который пользуется особенным доверием физических лиц. По всем значимым показателям стабильно входит в ТОП-5 банков России. Для малого бизнеса, участвующего в госзакупках, банк предоставляет гарантии для обеспечения обязательств по контрактам.

Три «кита» из мира потребителей банковских услуг в России

Особенность российского банковского рынка заключается в том, что большинство потребителей пользуется продуктами тех банков, к которым их однажды склонили. Как правило, это зарплатная карта, оформленная работодателем, либо карта, предложенная для начисления пенсии или других социальных выплат в определенном банке, часто — без возможных вариантов. Карта, на которую регулярно поступают деньги, становится основным инструментом и является определяющим фактором при дополнительных услуг именно в этом банке (рис. 3).

Еще одна особенность рынка, о которой важно напомнить: концентрация в банковской сфере высока. Об этом говорят официальная статистика и данные НАФИ

Недавний опрос граждан показал, что 67% считают своим основным банком Сбербанк России (рис. 4.)

Наконец, финансовая грамотность: по данным НАФИ, полученным в мае 2017 года, в случае если требуются новые финансовые продукты или услуги, только 53% респондентов сравнивают условия. Другими словами, половина будет выбирать «сердцем», половина — «головой».

Рейтинг российских банков по надежности вкладов

Сбер России, которому доверяет свои вклады каждый второй вкладчик страны, традиционно возглавляет рейтинг надежности банков по данным Центробанка.

Собственный капитал учреждения превышает 3,3 трлн. руб., что является абсолютным рекордом среди всех банков страны. По размеру сети отделений и банкоматов Сбербанк, также является самым крупным финансовым учреждением страны.

Стоит отметить, что Сбербанк уже много лет занимает первые позиции по кредитам и депозитам для физических лиц, является крупнейшим эквайером карт, активно развивает кредитные карты.

2/3 взрослого населения страны уже доверило выплату своей пенсии этому банку. Для них в Сбербанке действуют особо хорошие условия, бонусы и кредитные линии и прочие банковские продукты.

Кроме Сбербанка, в первых рядах рейтинга банков ТОП 100 по надежности, по мнению Центробанка, входит еще ряд государственных банков – ВТБ, Газпромбанк и Россельхозбанк и (в ТОП 10 банков по надежности занимающих 2,3,5 место соответственно).

Доверие населения к банкам, где акционером является государство, позволяют им стабильно занимать самые высокие позиции во всех рейтингах.

Говоря о группе ВТБ нельзя не сказать об успехах банка в розничном бизнесе, который сегодня активно развивается.

Среди драйверов, особенно запомнившихся населению, можно назвать бонусную программу «Коллекция и мультикарты».

С 1 января 2018 года произошло присоединение ВТБ24 к ВТБ, что автоматически вывело объединенный банк на еще более высокие позиции во всех рейтингах.

Из частных банков в ТОП-10 системно значимых банков включены:

- Альфа-Банк (6 место в рейтинге с собственным капиталом в размере более 3,1 млрд. руб.) — крупнейший частный банк в РФ, является ядром международной бизнес-группы Альфа. Среди частных банков России, по оценкам зарубежных агентств, Альфа-Банк является самым надежным;

- Московский кредитный банк (7 место, собственный капитал более 2 млрд. руб.) – работает на рынке более 25 лет. Стоит отметить, что из всего списка ТОП-10, это единственное учреждение, деятельность которого сосредоточена в самом центре страны – в Москве и Московской области);

- ФК «Открытие» (8 место, размер капитала превышает 2,7 млрд. руб.) – традиционно входит в ТОП-10 крупнейших банков РФ по размеру активов. Несмотря на возможную санацию, закрывать этот банк регулятор не планирует – на данный момент ЦБ РФ предпринял все необходимые шаги, чтобы обеспечить его дальнейшее развитие;

- Промсвязьбанк (9 место, капитал более 1,4 млрд. руб. Напомним, Промсвязьбанк входит в тройку лидеров крупнейших российских частных банков. С 15 декабря ЦБ ввел временную администрацию и объявил о санации банка.

- Юникредит банк замыкает десятку с капиталом 1,9 млрд. руб. — является членом международной финансовой группы UniCredit. Первый в списке банк с иностранным капиталом.

В целом, если посмотреть на рейтинг банков ТОП-100 по надежности, наиболее системно значимыми, по мнению Центробанка, по-прежнему являются банки с государственной долей собственности — Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, ЗАО Национальный клиринговый центр.

Стоит отметить, что ЗАО АКБ «Национальный клиринговый центр», акционерами которого являются через ПАО «Московская биржа», ЦБ РФ, Сбербанк России, Внешэкономбанк, ЕБРР и РФПИ Управление инвестициями -6, в соответствии с последними изменениями законодательства РФ, с ноября 2017 года ведет свою деятельность в форме НКО.

Еще один момент, на который стоит обратить внимание – это зависимость банка от размера его сети. Согласно списку ЦБ РФ банки, с большой сетью, автоматически поднимаются в рейтинге, и, напротив, малые банки, представленные не так широко, понижаются в рейтинге

Объясняется это достаточно просто – в случае краха банка с крупной сетью влияние на экономику страны, в целом, будет, конечно, больше.

Банки с иностранным капиталом (Юникредит, Росбанк) в рейтинге ТОП-100 надежности уступают госбанкам.

Насколько это верно, исходя из того, что за их плечами стоят организации международного уровня, активы которых превышают в разы собственный капитал банков ТОП-10 рейтинга, и их партнеры, сложно судить. В случае, по-видимому, решение о надежности размещения вклада нужно принимать с учетом данного факта.

Хоум Кредит

Выгодными условиями отличается карта «Польза». Держателям доступно получение денег в любом банкомате 5 раз в месяц без комиссии. Лимит не действует при сумме поступлений от юрлиц от 20 тыс. руб. в месяц. В других случаях банк берёт процент – 100 руб. с каждой операции.

За первый месяц обслуживания платить не нужно. Дальше оно стоит 99 руб. ежемесячно. Бесплатно пластик обслуживают, если каждый день на карте остаётся не менее 10 тыс. руб. или при сумме покупок более 5 тыс. руб. в месяц.

На ежемесячную сумму остатка начисляются проценты – до 6% годовых.

Что касается бонусов, то это 10% при покупках у партнёров, 3% в выбранных банком категориях, 1% – за прочие траты.

Плюсы:

- начисление процентов на остаток;

- высокая ставка начисления бонусов.

Минусы:

снятие наличных без комиссии в любом банке действует только 5 раз в месяц.

Цифровой офис

Из-за пандемии и вынужденной либо добровольной самоизоляции многие россияне стали реже посещать офисы банков в 2020 году. «Далеко не все банки были готовы к тому, что для взаимодействия с клиентами придётся использовать только онлайн-каналы, и даже в конце года на рынке остаётся достаточное количество банков, которые решают лишь базовые задачи клиентов, и не на самом высоком уровне», — заявляют эксперты Markswebb.

В течение года все банки добавляли в приложения новые возможности и повышали их удобство. Но только единицы смогли превратить смартфон в полноценное отделение банка, в котором клиент, сидя дома, может получить любой банковский продукт или услугу и управлять ими, говорят составители рейтинга. Топ-3 таких банков — Альфа-Банк, Тинькофф Банк и Банк Хоум Кредит.

Дополнительные и вспомогательные сервисы

Признайте, что весьма удобно при помощи простого приложения в вашем смартфоне быть в курсе всех событий, связанных с вашим вкладом. Это же касается и онлайн-клиентов (интернет-сервисов) банка, которые позволяют оплачивать ту же «коммуналку» не выходя из дома, различных СМС-уведомлений, бонусов, подарочных карт и пр.

Также плюсом можно считать и возможность пополнения тела вклада многими способами. Например, любой картой банка через интернет, наличными в кассе отделения, переводом из другой организации, пополнение в терминале самообслуживания и др.). Чтобы понимать, как правильно выбрать банк, следует учитывать и следующие данные.

Обратить свое внимание также стоит и на то, выдается ли при открытии депозита пластиковая карта и на сами способы снятия средств (в идеале их должно быть несколько). Отдельно стоит упомянуть и про варианты открытия депозита:

Отдельно стоит упомянуть и про варианты открытия депозита:

- возможность вклада в национальной или иностранной валюте;

- возможность пополнения или ее отсутствие;

- минимальный размер вклада;

- сроки начисления процентов доходности;

- ежемесячная автоматическая капитализация (этот вариант предпочтительнее, чем просто фиксированная ставка).

Какой бы банк для хранения денег вы не выбрали – не размещайте в нем все свои сбережения. Диверсифицируйте, то есть распределяйте свои накопления на несколько различных активов – это значительно снизит риск их потери.

Требования банков к юридическим лицам

Также я составил список документов, которые обычно требуют банки для открытия счета. В него входят:

- Выписка из ЕГРЮЛ — выдается при регистрации юридического лица. Также можно запросить в налоговой инспекции

- Свидетельство о государственной регистрации юридического лица — если вы зарегистрировали компанию до 1 января 2017 года

- Учредительные документы — устав и протокол/решение об учреждении

- Свидетельство о постановке на учет в налоговом органе и ИНН

- Паспорт руководителя и документ, подтверждающий его полномочие

- Те же документы — для учредителей и доверенных лиц (если они есть)

Можно предоставить как оригиналы, так и копии этих документов. Копии нужно заверить у нотариуса.

Ниже представляем получившийся у меня рейтинг лучших банков России для открытия счета ООО в 2021 году.

Подходящее месторасположение

Да-да, кроме всех ранее описанных моментов следует учитывать и удобство расположения ближайшего отделения организации. Ведь свободного времени у нас не так уж и много, и вряд ли кому-то захочется тратить несколько лишних часов на одну лишь дорогу, а также процедуру оформления или снятия депозита. По этой причине, отобрав несколько подходящих для вас банков, уточните и месторасположение их отделений.

Здесь также стоит обратить внимание на следующие факторы:

- сервис и обслуживание;

- режим работы отделений, перерывы и выходные;

- возможность пользования несколькими услугами (согласитесь, что весьма удобно, если в одном и том же банке вы храните свои деньги, получаете зарплату и оплачиваете коммунальные услуги);

- месторасположение терминалов для самообслуживания (использование таких терминалов позволяет значительно экономить ваше время).

Что определяет выбор банка для кредитования

Потенциальному заемщику выбрать банк для получения кредита сложно. Во-первых, постоянно приходится мониторить рынок, искать и анализировать массу банковских предложений. Во-вторых, кредиторы идут на уловки, чем сбивают с толку граждан. Советы знакомых – хороший инструмент при поиске банка, но он не должен быть решающим, т.к. товарища может устраивать та или иная кредитная организация (КО), а вам не подойти.

Из вышесказанного следует, что выбирать банк необходимо обдуманно. Сначала определитесь с целями, на которые собираетесь тратить деньги. От этого зависит, на какие условия кредитования соглашаться. Определяют выбор такие параметры:

нужная сумма;

величина обязательных платежей и, сколько вы сможете платить в месяц;

ставка. Одним из принципов, на основании которых банками осуществляется кредитование, является платность. Т.е. финучреждение за пользование деньгами станет взимать проценты. Для заемщиков это основной момент, требуемый тщательного анализа

Однако не только его нужно брать во внимание. Один кредитор может предложить меньшую ставку, но на деле окажется, что общая переплата больше, чем в другом банке, где она была на пару процентных пунктов выше;

гарантии возвратности

Обычно кредиторы не требуют при оформлении кредита наличными залог или привлечение поручителя. Но чем больше у них подтверждений того, что вы являетесь благонадежным клиентом, тем больше шансов на одобрение. Охотнее выдают ссуды на выгодных условиях тем, кто имеет хорошую КИ, предъявляет больше документов. Целесообразнее обращаться в банки, где у вас уже сложилось положительное финансовое досье, открыт вклад или открыта зарплатная карта. Также меньшую ставку предлагают работникам компаний-партнеров банковской структуры;

простота получения средств. Хорошо, когда КО не требует справку о доходах, обеспечение, обещает вынести решение за короткий промежуток времени. Но чем больше кредитор предоставляет заемщику удобств (касательно требований, сроков, процедуры оформления), тем выше у него риски и, как следствие, полная стоимость кредита;

наличие льгот для определенных категорий населения (пенсионеров, студентов, бюджетников, военнослужащих) и прочее.

Альфа-Банк / Альфа-Карта

Альфа-Банк предлагает 3 вида этого продукта. На мой взгляд, достойна внимания Альфа-Карта с преимуществами. Ее и рассмотрим в нашем обзоре.

Условия обслуживания

Ежемесячная плата за обслуживание составляет 100 ₽. Бесплатная услуга будет при соблюдении одного из условий:

- расходные операции до 10 000 ₽ за расчетный период;

- неснижаемый остаток от 30 000 ₽.

На остаток по счету начисляется либо 1 % при тратах от 10 000 ₽, либо 6 % при ежемесячных покупках от 70 000 ₽. Можно открыть Альфа-Счет, который позволяет копить деньги под 5,5 % годовых.

Снимать наличные без комиссии можно без ограничений, в том числе и за границей, в банкоматах партнеров. В других банкоматах – при условии трат на 10 000 и более руб. или остатке не менее 30 000 ₽ за расчетный период. В противном случае комиссия составит 1,5 % (минимум 200 ₽). Переводы на карточки других банков стоят 1,95 % (минимум 30 ₽), по номеру телефона или реквизитам – бесплатно.

Бонусная программа

Кэшбэк возвращается в размере 1,5 %, если сумма покупок была не менее 10 000 ₽, и 2 %, если более 70 000 ₽ в месяц. Максимальное количество баллов, которое может быть начислено, – 15 000.

После получения баллов клиент выбирает расходные операции, по которым хочет получить возврат средств за счет накопленных бонусов. Банк в течение 3 дней производит выплату.

Как выбрать подходящий тариф на РКО для ИП

Тарифы на расчётно-кассовое обслуживание юридических лиц и ИП могут заметно различаться. Выбрать вариант с подходящей стоимостью для вашего бизнеса поможет сравнение тарифов на расчётно-кассовое обслуживание.

Чтобы избежать переплат, нужно обращать внимание не только на стоимость открытия и обслуживания счёта, но и на цену других операций РКО, которые актуальны для вашего бизнеса:

Как вы будете расплачиваться с партнёрами?

Здесь нужно прикинуть, сколько будет платежей на счета юридических лиц и ИП в месяц. Если их получается много, то посмотрите на тариф с минимальной стоимостью платёжки. А если ваши партнёры в Альфа-Банке, то платежи им бесплатны на любом тарифе.

Планируете ли вы делать переводы в адрес физических лиц?

Если вы работаете с фрилансерами или хотите перечислять зарплату сотрудникам на карточки, обязательно уточните стоимость платежей на счета физ. лиц. В Альфа-Банке без комиссии можно переводить 100 000 рублей в месяц, а для перевода зарплаты лучше всего оформить зарплатный проект.

Будете ли вносить наличную выручку на счёт?

Если да, то к стоимости обслуживания счёта нужно добавить % от суммы, которую вы будете вносить. На некоторых тарифах в Альфа-Банке можно вносить наличные на счёт без комиссий — выбирайте их при регулярном внесении больших сумм на счёт в банке.

Планируете ли снимать наличные на хозяйственные расходы или выплату зарплаты?

Если такие операции планируются, то к стоимости обслуживания счёта придется прибавить расходы на снятие наличных. Обычно это комиссия от снимаемой суммы. На некоторых тарифах в Альфа-Банке ежемесячная стоимость обслуживания уже включает определенную сумму, которые можно снимать без комиссии.

Будете ли вы проводить расчёты только в рублях?

Если вы планируете работать ещё и с иностранной валютой, то нужно суммировать стоимость открытия и обслуживания каждого счёта в каждой валюте. Возможно, вам подойдет тариф с бесплатным счётом в инвалюте

Также стоит обратить внимание на тарифы на конвертацию одной валюты в другу, на стоимость платежей в валюте и на тарифы на прохождение валютного контроля

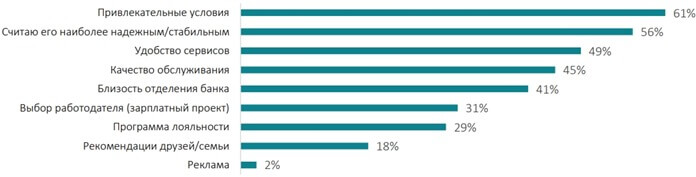

Какие факторы влияют на выбор лучшего банка в 2020 году

На первом месте у потенциальных клиентов кредитно-финансовой организации находятся условия, которые может предложить банк. И речь не только о высоком проценте по вкладу, но и об удовлетворении повседневных потребностей (например, наличие кешбэка и партнерских программ). Об этом «Делойту» сообщили 61% респондентов.

56% респондентов готовы доверить свои сбережения только надежному банку, причем люди старше 45 лет считают фактор надежности более важным, чем выгодные условия. Любопытно, что «Сбер» — уже не монополист по надежности, разделив первое место с крупнейшим частным банком России – АО «Альфа-Банк»

Им доверяют 59% людей, опрошенных «Делойтом».

На третьем месте оказалось удобство сервисов банка, этот фактор в числе своих приоритетных финансовых предпочтений назвали 49% опрошенных.

Для 45% опрошенных важно качество обслуживания, при этом процент молодых респондентов, считающих данный фактор приоритетным, был выше, чем пожилых. А для клиентов «Тинькоффа» качество обслуживания (его отметили 55% опрошенных) и удобство сервисов (57%) являются даже более важными, чем надежность банка (52%).

Если отделение банка находится близко, то это очень хорошо (в том числе для привлечения новых клиентов)

Этот фактор считают важным 41% опрошенных, и неудивительно, что большая часть из них – пожилые люди.

На выбор банка для многих потребителей (а именно — 31%) повлиял такой фактор, как воля работодателя. Речь идет про зарплатный проект, который часто является для сотрудников добровольно-принудительным.

Программу лояльности в числе своих требований к хорошему банку в 2020 году назвали 29% респондентов.

Лишь 18% респондентов выбрали бы банк, ориентируясь на отзывы родных и друзей.

А рекламе доверяют и того меньше – только 2% опрошенных.

Потребительская экосистема

Банк как бизнес постепенно меняет свою модель и становится экосистемой потребительских сервисов, в которой непосредственно банковский сервис является ядром или центром. Исторически традиционный подход — выстраивание вокруг своих продуктов (чаще всего — банковских карт) сети партнёров, которые предлагают скидки, кэшбэк или рассрочку при совершении покупок. В качестве примера такого подхода исследователи Markswebb приводят карту «Халва» от Совкомбанка.

Новый подход — более комплексный, в котором банк становится не просто провайдером финансовой выгоды для клиента, но и буквально провайдером самого сервиса, рассказывают эксперты компании. Например, если клиент хочет купить товар, то банк предоставляет клиенту площадку для выбора и покупки. Это может быть интегрированная в мобильный банк площадка (пример — Тинькофф Банк) или площадка в виде стороннего приложения-сервиса (пример — Сбер).

Ответы на популярные вопросы

Сколько расчетных счетов можно оформить для ООО?

Ни законы, ни банки не ограничивают число счетов, которые предприниматель может открыть одновременно. Вы можете оформить сразу несколько счетов в разных целях — например, для более выгодных платежных поручений, недорогого зарплатного проекта или удобных условий по валютным сделкам. Также у вас всегда будет запасной вариант на случай, если в одном из банков начнутся проблемы. Учтите, что работать с несколькими счетами и вести бухучет по ним сложнее, чем при обслуживании в одном банке.

Почему банк может заблокировать счет юридического лица?

- Наличие больших оборотов по счету при минимуме уплаченных налогов (менее 0,9% от оборота)

- Большое число транзитных денежных операций

- Несоответствие между основаниями платежей и видами деятельности организации, отсутствие платежей в рамках хозяйственной деятельности (например, за коммунальные услуги)

- Более 30% от недельного оборота ведется с использованием наличных, слишком часто снимаются деньги с корпоративных карт

- Частое поступление на счет средств суммами до 600 000 рублей со снятием в начале и конце операционного дня

- Работа с подозрительными контрагентами, которые находятся в «черном списке» банков и государственных органов

- Бухгалтерская отчетность отсутствует или не соответствует действительности

Если компания попадает под один или несколько из этих признаков, то банк может заблокировать ее счет.

Какие ограничения есть у счетов для юридических лиц?

Деньги на расчетном счету можно использовать в любых целях, связанных с ведением бизнеса — для оплаты различных расходов, закупки товаров и оборудования, выплаты зарплаты, уплаты налогов и сборов. Ограничения, в основном, касаются операций с наличными — банки устанавливают лимиты на суммы пополнения и снятия в течение определенного периода. Также ограничения есть для переводов в адрес физических лиц (кроме ИП и зарплатных клиентов).

Как быстро открывается расчетный счет для ООО?

Все зависит от условий и возможностей конкретного банка. Одни организации проверяют документы и предлагают подписать договор уже на следующий день после отправки заявления. У других на этот процесс может уйти до недели. Некоторые банки, лояльные к клиентам, выдают реквизиты счета сразу же после оформления заявки — вы сможете указывать их во всех документах и базах.

В каком банке открыть расчётный счёт

Основная задача ИП или компании — выбрать банк, условия обслуживания которого устроят на все 100%. Благо, что предложений на рынке предостаточно. Банки активно предлагают расчётный счёт открыть, управлять им через онлайн-банк, разрабатывают пакеты услуг, некоторые предоставляют полностью бесплатное обслуживание.

Для удобства выбора мы провели анализ ведущих банков, предлагающих расчётно-кассовые услуги. Используя информацию из таблицы, вы можете выбрать оптимальный вариант обслуживания. Так как банки предлагают разные тарифы, для объективного сравнения мы взяли средний расценки, ориентированный на обычный, не совсем масштабный бизнес.

Вы может открыть банковский счет в одной из следующих кредитных организаций:

|

Открытие |

ВТБ |

Тинькофф |

|||

|---|---|---|---|---|---|

|

Тариф |

Набирая обороты |

Удачный выбор |

Свой бизнес |

Всё включено |

Продвинутый |

|

Ежемесячная плата |

990 р. |

1690 р. |

1290 р. |

1900 р. |

1990 р. |

|

Платежи юрлицам |

10 бесплатно, далее 100р. |

10 включено, далее по 25 р. |

15 включено, далее по 25 р. |

60 бесплатно, после 50 р. каждый |

29 руб. |

|

Платежи физлицам |

Для ИП — до 150 т.р./мес. без комиссии, далее от 0,15%, для ООО — от 0,5% |

Для ИП — до 200 т.р./мес. без комиссии, для ООО — 0,5%, 100 р. мин. До 200 т.р., далее 1-3% |

До 100 т.р./мес. без комиссии, далее от 1,2% |

Бесплатно без ограничений вывод доходов ИП, зарплаты, дивидендов. Прочее 1% до 150 т.р. |

Для ИП — 300 т.р. на дебетовую карту банка и 400 т.р. на кредитную; для ООО — 1% |

|

Пополнение расчётного счёта |

До 300 т.р. без комиссии, далее от 0,3% |

До 500 т.р. без комиссии, далее от 0,2% |

0,15% |

до 250 т.р. без комиссии, далее 0,225% |

бесплатно до 300 т.р./мес., далее 0,1% |

|

Снятие денег с корпоративной карты |

3%, мин. 400 рублей |

От 1% до 200 000 рублей. |

0,99% до 100 т.р. в день, в месяц до 2 млн |

от 0,5% на зарплату, на прочие платежи 1-2% |

1% + 79 р. до 400 т.р. |

* обслуживание может быть бесплатным, если в течение месяца клиент совершил по бизнес-картам безналичные операции на сумму не менее 200 000 рублей.

Для более удобного выбора воспользуйтесь калькулятором подбора тарифов. Внесите в него потребности своего бизнеса, система подберет оптимальные программы обслуживания. Расчётный счёт открыть можно в любом из предложенных банков путем подачи онлайн-заявки.

ВТБ / Мультикарта

Банк ВТБ активно рекламирует свою дебетовую Мультикарту.

Условия обслуживания

Название говорит само за себя. Карта открывается в трех валютах: рублях, долларах и евро. По обслуживанию одна из самых дорогих из нашего обзора:

- 0 ₽, если были расходные операции от 5 000 ₽ за расчетный период;

- 0 ₽ в 1-й месяц обслуживания при оформлении заявки онлайн;

- 249 ₽ в остальных случаях.

Размер процента на остаток зависит от суммы трат в течение расчетного периода:

- 1 %, если траты 5 000–15 000 ₽;

- 2 %, если траты от 15 000 до 75 000 ₽;

- 6 % (7 % по платежной системе МИР), если траты более 75 000 ₽.

Комиссии за снятие наличных и переводы также зависят от суммы трат:

Бонусная программа

ВТБ предлагает разнообразную бонусную программу. Накопленные бонусы расходуются на товары и услуги из специального каталога банка. Клиент может подключить одну из опций.

Коллекция. Позволяет получать бонусы за любые покупки, конкретный процент зависит от суммы ежемесячных трат и остатка денег на счетах.

Сбережения. Позволяет увеличить доходность по накопительному счету и вкладам.

Cash Back и Авто. Возвращает процент за траты на АЗС, парковках.

Путешествия. Клиент получает мили за свои расходы и может потратить их на путешествия (отели, билеты, аренда авто и др.) из каталога банка.

Заемщик. Клиент получает снижение процента по кредиту, в том числе и ипотечному.

Cash Back и Рестораны. Повышенный кэшбэк за оплату счетов в ресторане, кафе, кино и театрах.

Райффайзенбанк

В число лучших банковских карт вошла «Всё сразу» Райффайзенбанка. Кэшбэк начисляется баллами, которые обмениваются на рубли или электронные сертификаты партнёров. Максимальное вознаграждение – 1000 баллов в месяц. Держатель получает 1 балл за каждые потраченные 100 руб. (новые клиенты – 1 балл за 50 руб. в первый год использования карты).

Приятный бонус: карта обслуживается бесплатно при оформлении с 1 марта по 30 ноября 2020 года. Обычная стоимость – 1490 руб. в год (или 1990 руб. в случае выбора своего дизайна).

Получить деньги без комиссии можно в банкоматах-партнёрах. Во всех других придётся отдать 1% от суммы операции, минимум 100 руб.

Плюсы:

бесплатное обслуживание в течение всего срока при оформлении с 1 марта по 30 ноября 2020 года.

Минусы:

максимальное вознаграждение – 1000 баллов в месяц.

Тинькофф Банк / Тинькофф Black

Особенностью Тинькофф Банка и всех его продуктов является 100-процентное дистанционное обслуживание. Не исключение и дебетовые карты Тинькофф. Все операции, от подачи заявки на открытие до переключения между валютами, делаются в личном кабинете на компьютере или в мобильном приложении. Великолепно работает чат 24/7.

Условия обслуживания

Самой популярной среди линейки дебетовых карт является Тинькофф Black. Условия использования:

- Ежемесячное обслуживание – 99 ₽. Но для валютных счетов бесплатное. Для рублевых плата тоже будет 0 ₽, если на счете неснижаемый остаток в 30 000 ₽, открыт вклад на сумму от 50 000 ₽ или взят кредит.

- Процент на остаток – 5 % при сумме на счете до 300 000 ₽ и тратах от 3 000 ₽. В остальных случаях – без дохода.

- Бесплатное пополнение в банкоматах Тинькофф Банка и у партнеров (до 150 000 ₽ за расчетный период).

- Бесплатный перевод на карточку другого банка (до 20 000 ₽ в месяц) по системе быстрых платежей без ограничений.

- Снятие наличных в Тинькофф бесплатно, в других банках – от 3 000 ₽.

- К карточке можно привязать, кроме доллара и евро, еще 27 валют стран, наиболее популярных среди туристов: Таиланд, Чехия, Венгрия, ОАЭ, Турция, Китай и др. Переход с одной валюты на другую производится мгновенно в личном кабинете или мобильном приложении. Конвертация отличается от биржевого курса всего на 0,25 % (в рабочие часы работы биржи).

Особое внимание обращаю на Тариф 6.2. О нем мало кто знает, потому что про него на сайте информация написана мелким серым шрифтом

Переход на этот тариф дает бесплатное ежегодное обслуживание. Но 5 % на остаток начисляется только в случае неснижаемого остатка в 100 000 ₽ до 300 000 ₽ и при тратах от 3 000 ₽.

Если пластик используется для текущих покупок, а не накопления, то лучше взять такой тариф и не платить за обслуживание. Перейти на него можно, отправив примерно такое сообщение в чат: “Прошу перевести меня на Тариф 6.2. с бесплатным обслуживанием”. Практически моментально это будет сделано.

Бонусная программа

Кэшбэк начисляется за оплату товаров и услуг в четырех валютах:

- 1 % – за любые покупки;

- 5 % – за оплату товаров и услуг из выбранных категорий (ежемесячно в личном кабинете и приложении появляется список из доступных категорий на ближайшие 3 месяца, можно выбрать любые 3);

- 3 – 30 % – по специальным предложениям от партнеров (список актуальных предложений в личном кабинете и приложении).

Особенностью бонусной программы Тинькофф Банка является то, что бонусы начисляются в рублях с каждых 100 ₽ и их можно тратить на что угодно. Максимальное количество бонусов за расчетный период – не более 3 000. Сумма чека всегда округляется в меньшую сторону (99 ₽ – 0 бонусов, 670 ₽ – 6 бонусов).