Что делать, если банк передал долг коллекторам

Содержание:

- Могут ли коллекторы подать в суд на должника по кредиту

- Алгоритм действий должника, если на него подали в суд

- Что делать должнику?

- Способы взыскания задолженности

- Как происходит продажа банками задолженности

- Какие документы нужны?

- Что делать, если банк продал кредит: приступаем к действиям

- Переуступка долга коллекторам

- Получение подтверждения прав переуступки

- Какие банки сотрудничают с коллекторами

Могут ли коллекторы подать в суд на должника по кредиту

Коллекторы имеют право подавать иски, если:

- выкупили долг;

- выступают в интересах кредитно-финансовой организации.

Если в соглашении с банком содержится пункт, позволяющий подавать иск в любую судебную инстанцию по решению кредитора, должник может узнать о производстве, когда решение уже будет вынесено. В ответ нужно подавать жалобу на заочное рассмотрение дела.

Вместо того, чтобы обращаться в суд, коллекторы часто идут на хитрость: отправляют ответчику образец иска или повестки. Не всегда это означает, что дело уже находится на рассмотрении. Такие бумаги рассылаются канцелярией суда, а не частными лицами.

Что делать, если коллекторы подали в суд

Не стоит уклоняться от получения повесток. При рассмотрении иска без неплательщика у последнего не будет возможности отстоять свою позицию и вынести возражения.

Как действовать, если коллекторы подали иск:

- Ознакомиться с документами.

- Проверить, правильно ли рассчитана сумма долга и штрафов.

- Посчитать, не вышли ли сроки давности. Есть особенности подсчета, которые позволят снизить сумму требований.

- Обратиться к адвокату для выбора линии тактики защиты.

- Принять участие в заседаниях или привлечь посредника.

- Представить на заседании отзыв, обосновать свою позицию.

Срок исковой давности прошел

Срок давности для банковских задолженностей равняет 3 годам, но рассчитывается по каждому ежемесячному платежу. Если заявление подано после истечения 3-летнего периода, можно инициировать ответный иск и дело будет закрыто. Так же можно исключить один или несколько просроченных платежей, по которым просрочка превышает исковую давность.

Почему коллекторы не подают в суд

Банки, МФО и коллекторы прилагают максимум усилий, чтобы решить проблему на досудебной стадии. Возбуждение судебного производства предполагает большие расходы (придется оплачивать все сборы в случае проигрыша, но могут потребовать возмещение с ответчика). В банках есть штат сотрудников, которые выполняют всю юридическую работу, а коллекторы передают дела на аутсорсинг. Далеко не каждая фирма инициирует судебное разбирательство, потому что в этом мало выгоды.

Агентский договор

Полномочия агента в договоре формулируются широко: от информирования должника до подачи иска и участия в разбирательстве. Но коллекторы вправе подать в суд только в защиту собственного права. Агенты не могут представлять интересы банк без доверенности.

Договор цессии

Цессия — переуступка права требования. Банк может продать долг коллекторам после решения суда (согласно ФЗ № 229). Однако чаще кредиты продаются на этапе досудебного разбирательства.

Коллекторское агентство может купить долги и станет кредитором неплательщика со всеми правами банка или МФО. Но существуют ограничения (перепродажа проблемных задолженностей рекламентируется ст. 382 ГК РФ):

- условия остаются прежними;

- кредитор не может требовать от клиента отдавать долг до суда;

- банк обязан уведомить заемщика об изменениях (если первоначальное соглашение позволяет это сделать, то дополнительное согласие клиента на передачу долга не требуется).

Судебный приказ

Приказ — это особый вид исполнительного листа, решение о принудительном взыскании средств в пределах 500 000 руб., принятое судом в одностороннем порядке. Процедуру инициирует истец. Извещать ответчика не требуется. По такой схеме решают споры, касающиеся долгов по алиментам, платежам за услуги предприятий ЖКХ.

Исковой порядок

Стандартный порядок предполагает подачу заявления, рассмотрение дела и вынесение решения. Коллекторы могут покупать проблемные задолженности по договору уступки и инициировать судопроизводство. Но у неплательщика есть возможность погашать долг на стадии досудебного разбирательства, потому что подача искового заявления редко становится первым шагом в работе коллекторов с проблемным клиентом.

Как правильно вести себя с легальным коллекторским агентством

По состоянию на 2021 год коллекторский бизнес функционирует в рамках правового поля РФ. Посредники могут покупать долги по установленной процедуре со скидкой до 80% от номинала. Поэтому им выгодно идти на уступки должникам: списывать часть долга, снижать проценты, увеличивать срок погашения кредита. Но клиенту нужно и самостоятельно предпринимать шаги по урегулированию ситуации.

Помогла вам статья?

ДаНет

Алгоритм действий должника, если на него подали в суд

Многие неплательщики, в силу различных жизненных обстоятельств переставшие выплачивать банковские займы, при получении повестки теряются и не знают, как вести себя в дальнейшем. Первое, что необходимо делать в подобной ситуации — это разобраться, на каком основании коллекторы подали в суд по кредиту.

После того как вы убедились, что банк действительно продал ваш долг коллекторам, нужно выяснить, в какой суд обратились новые взыскатели:

- При сумме задолженности до 50 тыс. рублей — заявление подается в мировой суд, при этом его рассмотрение судебными органами осуществляется в упрощенном порядке, который не предусматривает заслушивание заинтересованных сторон.

- При сумме долга свыше 50 тыс. рублей — заявление должно подаваться в суд общей юрисдикции.

На практике в большинстве случаев речь идет о кредитах менее 50 тыс. рублей. И заявления о принудительном взыскании по ним рассматриваются в заочном формате, а решение выносит единолично судья в форме судебного приказа.

Как отменить судебный приказ? Закажите звонок юриста

Спустя определенное время после подачи иска (это может быть на 2 день, а может и через 10) заинтересованные стороны получают на руки копии судебного приказа. Тогда единственное, что может сделать заемщик — обратиться с жалобой и возражениями на уже вынесенное судебное решение:

- Письменные возражения на судебный приказ направляются в суд в течение 10 дней с момента получения приказа на руки. Возражения составляются в свободной форме, в тексте необходимо четко и аргументировано указать, с чем именно не согласен заявитель — размером общего долга, пеней и штрафов, с самим требованиями, со сроками исковой давности.

- Если оказались пропущены сроки возражения на судебный приказ, и суд отклонил ходатайство о восстановлении сроков, посчитав аргументы заявителя несущественными, тогда судебный приказ обжалуется через кассационную жалобу в президиуме суда.

При рассмотрении дела в очном порядке судом общей юрисдикции у должника появляется возможность:

- оспорить исковые притязания взыскателя. Но учтите, что не удастся оспорить сам факт долга;

- существенно уменьшить сумму долга, подлежащую взысканию — но только на сумму процентов, штрафов и пени;

- договориться с судом о возможности предоставления рассрочки по кредиту;

- параллельно объявить о начале процедуры банкротства, в ходе которой вы можете списать все свои долги, включая штрафы, задолженности по ЖКХ, действующие кредиты и налоговые недоимки;

Для заемщика такой порядок рассмотрения искового заявления коллекторов наиболее предпочтительным.

Заказать консультацию юриста

Что делать должнику?

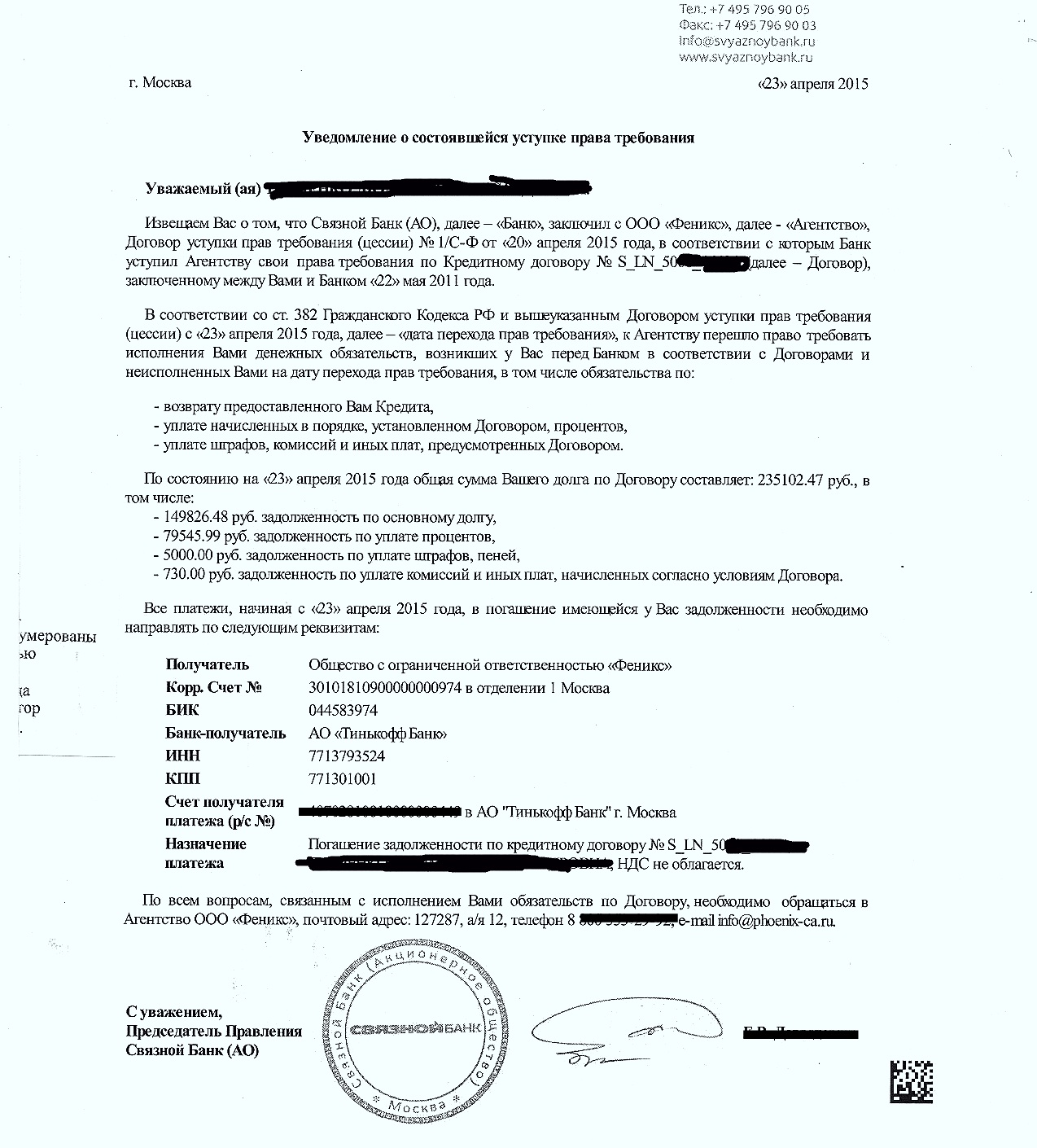

Пример уведомления о продаже долга коллекторам

Банковские организации не сразу обращаются к коллекторам. Как правило, изначально с должником работает своя служба взыскания долга — хотя порой кредитная организация заключает договор с коллекторским агентством, которое действует от имени банка и общается с должниками, добиваясь возврата долга в пользу своего нанимателя.

После этого банк определяет целесообразность обращения в судебную инстанцию. Если долг признан безнадежным, то его продают коллекторским агентствам. Чаще всего о переходе прав требования к сторонней организации заемщик получает уведомление от своего нового кредитора.

В таком случае для должника будет разумно обратиться в банк и взять выписку об остатке задолженности на момент перехода прав по договору к коллекторам.

Никаких «здравствуйте, теперь вы платите нам» быть не должно. Только официальное уведомление, содержащее в себе исчерпывающую информацию о кредиторе и доказательства перехода прав.

В уведомлении должны указываться:

- сведения о коллекторском агентстве, которое выкупило долговые обязательства: адрес для направления корреспонденции, банковские реквизиты коллекторов, полная информация о них, как о юрлице — ИНН, данные из ЕГРЮЛ и т.д.;

- нотариально заверенный дубликат договора цессии — именно он будет свидетельствовать о том, что банк действительно продал долг;

- выписка о размере задолженности и подробный расчет процентной ставки;

- требование уплаты долга, изложенное на бланке компании;

- перечисление вероятных правовых последствий, которые грозят при неуплате долга.

Коллекторы, равно как и кредитные организации, имеют право подать в суд на дебитора — ведь по решению суда к делу могут привлекаться приставы, а это уже угроза имуществу и имеющимся активам должника — его собственность может уйти с молотка в счет уплаты задолженности.

Коллекторы подали в суд, нужна консультация юриста

В такой ситуации процесс по умолчанию идет одним из двух путей — в зависимости от размера долга:

-

До 500 000 рублей. Взыскатели обращаются в суд первой инстанции, решение выносится единолично судьей без разбирательств — однако у должника есть возможность возразить и добиться отмены приказа. В противном случае, приказное производство закончится передачей дела приставам. Суд сразу назначает пени и проценты по остатку задолженности.

Скачать бланк возражения на выдачу судебного приказа (19 кб.)

- Свыше 500 000 рублей. Деньги взыскивают в порядке, установленном исковыми требованиями. Если должник не явится на заседание, суд проведут без него. При этом исковое производство предполагает активное участие проштрафившегося заемщика — можно подавать ходатайства об уменьшении суммы долга (например, в счет отмены пеней).

Скачать ходатайство об уменьшении размера неустойки (25 кб.)

Порядок приказного и искового производств регулируется соответствующим разделами ГПК РФ (Гражданского процессуального кодекса).

Также учитывайте, если банковское учреждение продало агентству кредит с дополнительным обеспечением, то имущество, оставленное под залог, переходит в право собственности к новому кредитору. Взыскатели могут требовать удержания предмета залога и взыскания его в свою пользу.

Оптимальным вариантом для должника станет отказ от игнорирования коллекторов, что позволит избежать множества бюрократических проволочек и больших переплат. Если коллекторская служба обратилась в суд — заемщику следует приезжать на все заседания и отстаивать свои права, оспаривая каждый рубль, начисленный в виде процентов.

Если взыскатели связались с вами и требуют деньги, при этом письменного уведомления вам не поступало, действуйте по следующей схеме:

- Проверьте информацию о коллекторском агентстве в ЕГРЮЛ; узнайте, числится ли оно в ФССП.

- Свяжитесь с сотрудниками банка, выдавшего кредит, и запросите подтверждение факта продажи задолженности.

- Попросите предъявить документацию, которая подтверждает право требования, а также выписку о величине долга.

Узнать, легально ли работают коллекторы

Способы взыскания задолженности

Продажа проблемных задолженностей коллекторским компаниям практикуется не только банками и прочими кредитно-финансовыми учреждениями, но и физическими лицами. Это актуально, поскольку обычным гражданам гораздо сложнее восстановить справедливость и вернуть свои деньги, которые они когда-то заняли своему должнику. А случаи, когда физические лица одалживают друг другу немалые суммы денег, оформляя соглашение распиской, встречаются достаточно часто.

Существует несколько способов добиться возврата долга заемщиком:

- путем переговоров;

- через судебные разбирательства;

- путем продажи задолженности.

Урегулирование вопросов с проблемными долгами осуществляется в установленном законом порядке. Нередко дело доводиться до суда, и тогда в «игру» вступают судебные приставы. Но существует ряд определенных случаев, в которых добиться возврата долга законным путем практически невозможно. И кредиторы, отчаявшись получить деньги обратно и желая минимизировать потери, продают проблемную задолженность коллекторским организациям.

Последние имеют отработанную и четко слаженную схему «выбивания» задолженности из злостных должников и всегда готовы за определенную плату приступить к восстановлению справедливости. Платой за услуги коллекторов чаще всего является разница между суммой проблемного долга и его реальной стоимостью, то есть суммой, за которую они выкупили долг у первичного кредитора.

Это интересно: Могут ли судебные приставы наложить арест на зарплатную карту — разъясняем по порядку

Как происходит продажа банками задолженности

В любом банке есть портфель кредитных долгов. Они не одинаковы по перспективности и делятся на несколько групп:

- постепенно погашаемые;

- задолженности с небольшим сроком – от двух до трех месяцев;

- задолженности, просрочка которых превышает 90 дней;

- задолженности, которые банк считает безнадежными.

Просроченные кредиты из первых двух пунктов банки не продают – имеется надежда на их возврат. Если должник внесет даже мизерную сумму, займодавцу от этого больше пользы, чем от продажи коллекторам, которые покупают долги за копейки.

В отношении долгов, которым больше трех месяцев, кредиторы тоже осторожны: их стараются передать коллекторам сначала просто на взыскание, о реализации думают в последнюю очередь. Хотя сделки по продаже банками такой задолженности на рынке встречаются.

Как показывает практика, переуступка долга коллекторам происходит по истечении года, двух и даже более с момента просрочки. Такую задолженность банки признают безнадежной и списывают с баланса.

Какие документы нужны?

Если гражданин решил продать долг коллекторам, то ему нужно собрать все правоустанавливающие документы. В их числе могут быть:

- Долговая расписка

- Кредитный договор

- Копия иска в суд

- Исполнительный лист

- Акт о невозможности взыскания и т.д.

Помимо документов по долгу нужно передать коллекторам всю информацию по должнику. Например, они всегда готовы узнать, где проживает должник, чем зарабатывает, какие активы у него есть, в том числе те, что он переписал на сторонних лиц по фиктивным сделкам.

Обычно коллекторы берут время, чтобы изучить все документы, проанализировать ситуацию и понять перспективы взыскания долга. Это может занять от 1 недели и больше.

В некоторых случаях коллекторы во время «раздумий» предпринимают попытки прощупать должника. Они созваниваются с ним, пытаясь понять, будут ли хотя бы минимальные перспективы у этого дела.

Таким образом, кредитору не стоит надеяться, что он сможет впарить коллекторам абсолютно безнадежные долги. У долгов, по которым совсем нет шансов на взыскание, только одна дорога – на списание.

Что делать, если банк продал кредит: приступаем к действиям

Предлагаем узнать, как вести диалог с коллекторским агентством, какие действия могут поступить с их стороны, и как защитить интересы.

Помните, № 230-ФЗ устанавливает ряд ограничений для коллекторов.

- Они могут звонить только с 9 до 20 часов по выходным и праздникам; с 8 до 22 часов по будним дням.

- В неделю может поступить только 2 звонка.

- В неделю не больше 4 СМС-сообщений.

- В неделю только 1 визит.

- Не допускаются какие-либо контакты в ночное время.

- Не могут коллекторы разглашать информацию о долге третьим лицам: коллегам, родственникам, близким людям должника.

Итак, начнем с разумного диалога.

- Когда коллектор связывается с вами — потребуйте сначала представиться, назвать ФИО, данные компании, на которую он работает.

- Проверьте телефон, с которого звонит коллектор — он должен быть зарегистрирован только на фирму, на которую работает сотрудник.

- Обязательно включите диктофонную запись. При желании можете предупредить коллектора, что разговор записывается.

- Отвечайте на вопросы честно. Коллектор будет требовать возврата хотя бы части долга. Если нет денег — так и ответьте. Тогда сотрудник начнет спрашивать, когда будут деньги. Если вы не знаете — так и говорите. Главное — не давайте пустых обещаний.

- Вам может поступить предложение в стиле «оплатите до 10 числа 5 000 рублей, и мы закроем все претензии». Не верьте. Коллекторы часто такое проделывают, чтобы заставить человека платить. После внесения оплаты требования участятся, давление ужесточится.

Если вам поступает подобное предложение, и у вас есть указанная сумма — предложите заключить дополнительное соглашение. Обязательно возьмите на встречу своего юриста. Это позволит обезопасить себя от дальнейших нападений.

О том, что делать, если коллекторы часто звонят по телефону, читайте в статье: «Что делать, если звонят коллекторы: 5 способов от них избавиться».

Но на самом деле такие предложения недействительны. Если вы заявите о соглашении и участии юриста, коллекторы быстро откажутся от этой затеи.

Получить бесплатную консультацию кредитного юриста

Теперь давайте узнаем, что делать, если коллекторы применяют незаконные действия.

Как коллекторы давят на должников:

- Психологическое давление. Может выражаться в нецензурной брани при разговорах, в грубом тоне и других неприятных вещах.

- Угрозы. Вам могут угрожать физической расправой, судом. Заметим, что коллекторы часто угрожают судебным приказом и исполнительным производством. Но в действительности они практически не обращаются в суд.

- Шантаж. Может быть что угодно. В частности, должника могут шантажировать какими-то неприятными фактами, которые коллекторам удалось найти. Разумеется, это незаконно.

- Разглашение данных о кредите третьим лицам. Коллекторы могут обзванивать знакомых и друзей должника, сообщая им о долге. Кроме того, они могут расклеить по всему району фото должника и сумму долга.

- Мелкая порча имущества. Коллекторы могут заклеивать дверные глазки, замочные скважины, поджигать коврик у двери и применять другие незаконные меры.

Что делать?

- Фиксировать все слова и действия коллекторов. Используйте аудио, видеозаписи на телефоне, записывайте все, что происходит.

- Не соглашаться на частичную уплату долга и пустые обещания без юридического подкрепления слов. Сначала договор – потом оплата.

- Обращаться в правоохранительные органы, если вам угрожают, не дают жить.

- Жаловаться в ФССП, в НАПКА и Роспотребнадзор, если коллекторы связываются с вами чаще, чем предусматривает закон, если вам угрожают, портят имущество и применяют другие незаконные меры.

Наши услуги и цены

-

Услуга

Стоимость

-

Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долги

-

Подготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долги

-

Судебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долги

-

Дополнительные услуги

от 2 000 руб.

Списать долги

Переуступка долга коллекторам

Соглашение займа передается в коллекторское агентство на основании агентского договора. Фактически кредитор дает третьим лицам право представлять его интересы перед заемщиками и вести взыскание от своего имени.

Почему так происходит:

- У банка нет своей службы взыскания.

- Финансовая организация не смогла своими силами получить долг.

- Судиться с заемщиком экономически невыгодно.

Если должник решит оплатить долг, то сделать это он сможет ТОЛЬКО по реквизитам своего банка. Если коллекторы предоставляют свои данные, это незаконно и подлежит уголовной ответственности.

Через сколько времени банк передает долг коллекторам

Средний срок, на который договор уходит в работу агентства составляет не менее трех месяцев. Если за это время не удается получить деньги, то кредитная организация забирает соглашение либо отдает его в другое агентство.

Банки могут передавать одного и того же должника в разные КА в течение года.

Если за это время не удается получить деньги, то вопрос будет решен следующим образом:

- кредитор обратиться в суд и будет действовать через ФССП;

- кредитор продаст долг навсегда одному из агентств.

По предписанию ЦБ банки обязаны списывать проблемные договоры путем их продажи или судебных разбирательств. Почему именно такие сроки?

У банков нет собственных средств (кроме, уставного капитала), все деньги предоставляют либо вкладчики, либо Банк России под низкий процент. Если на балансе будут числиться должники, то ЦБ будет выдавать меньше оборотных средств. Поэтому от должников стараются побыстрее избавиться.

Если кредит ипотечный, то применяются другие сроки. Например, суд не примет иск, если кредитор отказал заемщику в реструктуризации. А это минимум полгода. Основанием является Федеральный закон 102 (Об ипотеке), который контролирует залоговые жилищные займы.

Через какое время банк продает долг коллекторам

Каждая кредитная организация сама решает когда избавиться от долга. Но на практике, этот период составляет не менее шести месяцев. Считается, что именно за это время должник способен погасить задолженность или встать в график платежей.

Продажа происходит на основании ст. 382 Гражданского кодекса, а документом передачи прав служит договор цессии.

Банкам запретят продавать долги коллекторам?

К сожалению, подобный вопрос является заблуждением для заемщиков. Как говорилось выше кредиторам необходимо списывать долги, чтобы Банк России выдавал им новые займы.

Схема очень простая:

- ЦБ выдает деньги кредитору под 2%.

- Банк выдает кредит минимум под 20%.

- Заемщик возвращает долг банку, а тот ЦБ.

Если цепочка нарушена просрочкой заемщика, то деньги не поступят в Банк России, следовательно у ЦБ не будет оснований выдавать еще денег на сумму долга. Сделать это можно только продав долг, списав его либо обратившись в суд.

Если смотреть глубже, то ЦБ не является коммерческой структурой. Фактически это наше государство, которое берет деньги под 2-5% у других стран и продает эти деньги нам, через банкиров, которые накручивают свой процент и платят налоги.

Имеет ли банк право передавать долг коллекторам?

Да, банк имеет право на переуступку проблемного договора. Гражданский кодекс контролирует этот процесс, но ФЗ 230 дает возможность заемщикам отзывать свое согласие на передачу их долга.

На самом деле нет никакой разницы, кто будет заниматься вашим долгом — банк или коллекторское агентство. Все идет к цивилизованному взысканию, когда подобные отношения будут решаться через судебные системы, а не путем 90-х годов.

Но и требования должны поменяться, например, серьезно рассматривается закон об отбирании единственного жилья у должников, а это уже тревожный звонок.

Да с должниками будут обращаться вежливо, не будут терроризировать звонками, но имущественное взыскание серьезно ужесточится.

Можно ли не платить коллекторам

По закону вы обязаны выполнять свои финансово-договорные отношения. Поэтому платить должны ОБЯЗАТЕЛЬНО. Но, давайте будем реалистами. Если нет денег, то с чего производить оплату?

Коллекторы обязаны обратиться в суд и решать проблему через приставов. Если имущества у вас нет и доходов тоже, то приставы обязаны окончить исполнительное производство на основании невозможности взыскания ст. 46 Федерального закона 229.

Но тут получается спорный момент, если средств нет, то приставы никак не могут повлиять на получение долга. Фактически, ваше бездействие обязано подтолкнуть КА к обращению в суд. Если этого не происходит, то можно и не платить.

Итог

Да, коллекторы возвращают долги обратно в банк, но только если они не выкуплены, а переуступлены на время (ст. 1005 ГК РФ).

Получение подтверждения прав переуступки

Коллектор обязан предоставить подтверждение на взыскание долга.

Основным видом подтверждения того, что коллектор имеет право требовать долг по договору цессии или агентскому договору – это либо предоставление самого договора (или его копии), либо доверенности от кредитора.

Предоставить такое подтверждение – обязанность, а не право коллектора, который обратился с взысканием к должнику.

В том случае, если коллектор отказывается подтвердить свои полномочия, то должник вправе отказаться от возникших к нему у коллектора претензий.

Во всяком случае стоит самостоятельно удостовериться, какие полномочия есть у коллектора. Для этого достаточно обратиться либо напрямую к первичному кредитору – банку, либо в ФССП.

Какие банки сотрудничают с коллекторами

Не существует точного и окончательного списка банков, которые не выбивают долги самостоятельно, а сотрудничают с фирмами, специализирующимися на взыскании. В принципе, каждая кредитная организация может в какой-то момент начать избавляться от проблемных долгов путем их продажи, чтобы повысить ликвидность.

Долги коллекторам переуступаются:

- банком «Русский стандарт»;

- Альфа-Банком;

- банком «Тинькофф»;

- банком «Восточный Экспресс»;

- Лето Банком и другими.

Время от времени от долгов нерадивых клиентов избавляются и другие известные участники рынка финансовых услуг, такие как ВТБ и Сбербанк. Они предпочитают продажу сразу больших пакетов задолженностей через тендеры. Это позволяет им выбирать самые выгодные предложения от крупных коллекторских компаний. Так что должники любых банков могут иметь дело не только с вежливым персоналом организации-кредитора, но также с настойчивыми и отнюдь не доброжелательными коллекторами.

Единственный способ уйти от таких проблем – не создавать задолженностей. Если же знакомство со сборщиками долгов случилось и от них начали поступать угрозы, нужно выработать грамотную стратегию общения. В этом помогут антиколлекторы: они подскажут, как себя вести, чтобы избежать неприятностей и нервных срывов.