Как правильно посчитать переплату по кредиту

Содержание:

- Примеры расчета ежемесячного платежа по кредиту

- Как получить кредит на 7 лет03.

- Онлайн заявка на кредит

- Как самостоятельно рассчитать аннуитетный платеж

- Аннуитет

- Когда переплата будет выше

- Что включает в себя переплата по кредиту

- Что необходимо для расчета кредитной переплаты

- Уменьшение суммы переплаты

- Как правильно брать кредиты

- Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

- Возврат переплаты

- Начисление каждую неделю

- Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

- Что делать при отказе банка в возврате процентов по потребительскому кредиту

- Выводы

- Заключение

Примеры расчета ежемесячного платежа по кредиту

При расчете суммы платежа любым из способов важно понимать, что полученный результат не может быть на 100% достоверным. Ведь мы не можем заранее определить размер возможных комиссии за выдачу кредита, за обслуживание счета или карты и т.п

Также мы не может предугадать будет ли досрочное погашение и в каком объеме. Поэтому самостоятельно можно определить только примерную сумму месячных взносов.

Дифференцированный платеж

При выборе дифференцированной схемы погашения сумма долга ежемесячный платеж уменьшается с каждым месяцем

Но важно понимать, что первые взносы всегда имеют максимальный, а процент начисляется только на остаток долга. Таким образом, если будете вносить больше установленной суммы у вас будет уменьшаться тело кредита и соответственно вы переплатите меньше процентов

Пример расчета, где ЕП будет ежемесячным платежом:

- Сумма – 10 000 рублей;

- Срок – 5 месяцев;

- Процентная ставка – 20%.

В первую очередь разделим сумму займа на срок в месяцах:

10 000 / 5 = 2 000

Определим ежемесячную выплату процентов.

ЕП% = ОД*ГС*КД/ДГ

где:

- ЕП% — ЕП начисленных процентов

- ОД – остаток основного долга

- ГС – годовая процентная ставка

- КД – количество дней в месяце (возьмем 30 дней)

- ДГ – количество дней в году (возьмем 365 дней)

Итак:

- 1-й месяц = 10 000*20%*30/365= 164,38

- 2-й = 8 000*20%*30/365=131,50

- 3-й = 6 000*20%*30/365= 98, 63

- 4-й= 4 000*20%*30/365=65,75

- 5-й = 2 000*20%*30/365=32,87

Как видим каждый месяц тело кредита уменьшается на 2 000.

Исходя из расчетов ЕП будет составлять 2000+ЕП%, а именно:

- 2164,38

- 2131,50

- 2098,63

- 2065,75

- 2032,87

Поскольку для примера брали небольшую сумму и маленький срок, то разница в платежах не значительная. Рассчитывая платеж кредита более 300 000 и сроком более 3х лет, разница будет значительной.

Аннуитетный платеж

Данная схема погашения заключается в том, что весь кредит с учетом процентов, выплачивается на протяжении всего срока одинаковыми суммами. При заключении договора может устанавливаться фиксированная сумма ежемесячного платежа по аннуитетному кредиту, например 5000 рублей, либо банки самостоятельно определяют размер взносов, в соответствии со сроком. Пример расчета:

Условия:

- Сумма кредита – 100 000;

- Срок кредита – 12 месяцев;

- Ставка – 20 %.

Определим процентную ставку в месяц: 20/12/100 = 0,016

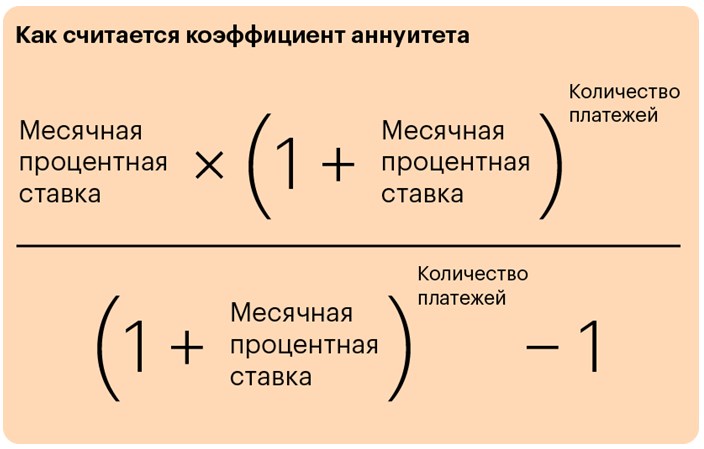

Затем нужно высчитать коэффициент аннуитета. С его помощью определяется размер выплат: (0,016*(1+0,016)^36)/((1+0,016)^36-1)=0,037

ЕП рассчитывается путем умножения полученного коэффициента и суммы заёма: 100 000*0,037=3700.

Таким образом каждый месяц придется платить 3 700 на протяжении года.

Мы рассказали о двух видах платежей и привели вам примеры расчетов. Теперь вы можете воспользоваться формулами и рассчитать самостоятельно, либо использовать онлайн-калькуляторы и определить степень долговой нагрузки и сравнить свой доход и возможный расход.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Как перевести деньги с карты Тинькофф на карту Сбербанка

- 177 ФЗ о страховании вкладов физических лиц

- Как составить беспроцентный договор займа?

- Как принять участие в аукционе по продаже имущества должников?

- Когда банки подают в суд на должников

- Как узнать одобрили ли кредит в Сбербанке?

- Формы обеспечения по кредиту для физических лиц

- Золотая карта Мир от Сбербанка: условия оформления и использования

- Как узнать реквизиты карты и банка?

Как получить кредит на 7 лет03.

В действительности вариантов множество, всё зависит лишь от особенностей ведения банком своей финансово-хозяйственной деятельности. Наиболее распространёнными условиями выдачи кредитной ссуды на семь лет являются следующие:

- Выдача крупных сумм под небольшой процент (около 12% годовых) при условии предоставления заявлений от поручителей или же выдачи средств под залог. Кроме того, такие выгодные ссуды, как правило, рассчитывают для сотрудников различных предприятий, с которыми у банка уже налажены финансовые отношения. Как бы там ни было, чтобы убедиться в прозрачности сотрудничества, перед подписанием договора стоит воспользоваться кредитным калькулятором на 7 лет и рассчитать кредит;

- Выдача крупных сумм без поручительства или залогов под больший процент – от 17 до 24% годовых. Это более распространённый вариант. Круг лиц, которые могут получить подобный заём намного шире. В некоторых случаях необходимость поиска поручителя или предоставления залога отсутствует. Но тогда банк вводит другие дополнительные условия: страхование жизни, дополнительные комиссии или иной способ покрытия возможных убытков.

В случае выдачи потребительских ссуд, кредитные организации обязуются формировать довольно крупные финансовые резервы. Как правило, такие резервы больше, чем в случаях оформления кредита с обеспечением (имеется ввиду ипотека или автозайм). При этом многие банки не хотят или даже не в состоянии взять на себя серьёзный риск, да ещё и на длительный срок.

Объяснить это просто: в подобных случаях увеличивается риск невыполнения кредитных нормативов перед Центральным Банком. Все это не мешает потребительскому кредитованию оставаться одним из основных инструментов хорошей доходности, особенно, когда все риски правильно рассчитаны банком. Именно поэтому банки стремятся предложить прежде всего такие продукты кредитования, которые способны принести доход при соблюдении риска на минимальном уровне.

В основном ссуды выдаются именно на таком принципе и, как правило, оказываются выгодными для обеих сторон договора. Чтобы правильно рассчитать кредит на 7 лет, потенциальному заемщику необходимо учитывать, на каких условиях будет предоставляться займ, а провести математические подсчеты и не ошибиться в них поможет кредитный калькулятор.

Онлайн заявка на кредит

Оформить онлайн заявку на кредит можно на сайте практически любого банка. Удобство для клиента здесь очевидно — заполнение заявки на сайте без визита в офис экономит ваше время. Банкам это также выгодно, так как это экономит время сотрудников. Собрать всю необходимую информацию о потенциальном заемщике и принять решение по одобрению кредита банк может без посещения клиентом офиса.

Как посчитать переплату по кредиту

Для заёмщиков доступны две схемы погашения кредита: аннуитетная и дифференцированная. Поскольку при последней схеме погашения ежемесячный платёж определяется из текущего долга по кредиту, рассчитать размер переплаты можно с помощью кредитного калькулятора или электронных таблиц. Выплаты по кредиту также можно дифференцировать, но эта опция рассчитана на крупные компании, как и буллитная схема погашения кредита. Интерфейс кредитного калькулятора подскажет как рассчитать переплату по кредиту в онлайне. Кредитный калькулятор позволяет вычислить сумму переплаты, введя срок и сумму кредита, размер процентной ставки, начало выплаты кредита и иные дополнительные параметры. После обработки, калькулятор предоставит информацию о сумме выплат, размеру переплаты и процентном соотношении переплаты и суммы кредита. Существует множество онлайн сервисов, предлагающих воспользоваться кредитным калькулятором. А досрочный кредитный калькулятор и вовсе позволяет рассчитать переплату с учётом досрочного погашения.

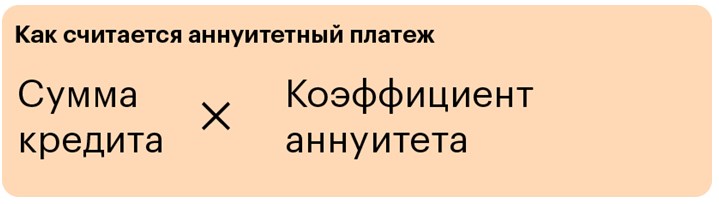

Аннуитетный платёж может быть посчитан по формуле:

где СК — сумма кредита, ПС — процентная ставка в долях за месяц, М — количество месяцев, на которое берётся кредит.

Суммарная переплата может быть посчитана по формуле:

Суммарная переплата = (аннуитетный платёж * срок кредита в месяцах) — сумма кредита.

Так мы получим общую сумму, которую мы должны будем заплатить с учётом суммы кредита и переплаты по нему.

Электронные таблицы

Расчёт переплаченных средств по кредиту также можно произвести с помощью электронных таблиц, например, Microsoft Excel. В случае аннуитетной схемы применяемые в электронных таблицах формулы будут чуть проще. Электронные таблицы позволяют учитывать каждый досрочный платёж. Если вы умеете работать с электронными таблицами, вам не составит труда разобраться, как посчитать переплату по кредиту с их помощью. В ином случае, рекомендуем воспользоваться калькулятором или обратиться к специалисту.

Кредитный калькулятор

Мы не рекомендуем пользоваться самостоятельным расчётом переплаты по кредиту, а сделать это с помощью кредитного калькулятора на данной странице. Начните с заполнения всех необходимых полей ввода.

Внесите досрочное погашение, изменяемую процентную ставку и определитесь с выбором вида кредита: аннуитетный или дифференцированный.

Нажмите кнопку “Рассчитать” и получите полные результаты расчёта переплаты по кредиту. Наш кредитный калькулятор использует алгоритмы, определенные ЦБ Российской Федерации, поэтому Вы получите самый правильный график платежей по кредиту.

Переплата по кредиту отображается в блоке “Общие данные”. Вы так же можете раскрыть полный график платежей и получить более детальную информацию по кредиту. Распечатайте, отправьте на электронную почту или сохраните график платежей. Это позволит спланировать семейный бюджет или сравнить график полученный на сайте с графиком, представленным в банке.

Услуга банка

При обращении в банк за кредитом банковский служащий обязан произвести для вас правильные расчёты переплат по кредиту и ознакомить с результатами, а также объяснить алгоритм и показать подробно, как рассчитывается переплата по вашему кредиту. Чтобы меньше переплачивать, следует выбирать кредит, у которого минимальный процент: чем ниже ставка, тем меньше придётся переплатить. Размер переплаты рассчитывается пропорционально сроку, на который берётся кредит. Чем быстрее кредит будет погашен, тем меньше будет переплачено. Регулярно проверяйте остаток задолженности и своевременно вносите ежемесячные платежи, по возможности пользуйтесь досрочным погашением.

Как самостоятельно рассчитать аннуитетный платеж

Чтобы сделать расчет самостоятельно, потребуются такие данные, как срок кредита, сумма и процентная ставка.

Так выглядит формула:

В случае, когда кредитор предлагает погашать сначала проценты, формула может выглядеть иначе. Но чаще всего используется стандартная формула.

Коэффициент рассчитывается иначе:

Например, выдан кредит суммой 300000 рублей, сроком на 18 месяцев, со ставкой 15% годовых.

Месячная процентная ставка = 15% делится на 12 = 1,25%, т.е. 0,0125

Теперь подставим данные и сделаем расчет:

0,0125 х (1 + 0,0125)18 / ((1 + 0,0125)18 − 1) = 0,062385

Далее, нужно подставить коэффициент аннуитета:

300 000 х 0,062385 = 18 715,44

Аннуитет

Как рассчитать переплату по кредиту – формула при аннуитетных процентах выглядит так:

Переплата = Ежемесячный платеж х Число периодов — Сумма займа

Число периодов определяется как количество месяцев кредитования. Если договор заключен на 1 год, то считаем исходя из 12 месяцев. Если срок кредитования 3 года, то 3 х 12 = 36.

Ежемесячный платеж (Пм), если процент аннуитетный, считают так:

Пм = (С х (Пр / (12 х 100%)) / (1 — (1 + Пр / (12 х 100%)) ^ (-Т))

С – размер кредита, используемый при определении платежа за 1-ый месяц. При расчетах за 2-ой и последующие периоды подставляют сумму, соответствующую остатку займа;

Пр – годовая процентная ставка, %;

12 – число месяцев в году;

T — количество периодов, оставшихся до окончательного расчета.

При аннуитете заемщик расплачивается по кредиту равными суммами. Структура платежа такова, что в первой половине срока действия договора большая часть взноса состоит из процентов. Сам долг гасится очень медленно, что существенно увеличивает переплату, поскольку процентные начисления идут на остаток.

Когда переплата будет выше

Проценты по кредиту зависят от многих величин как видно из формулы. Есть ряд простых правил

Правило первое Чем выше ставка по кредиту, тем больше переплата. Аннуитетный платеж зависит от ставки по кредиту. Чем она больше, тем он больше. Уменьшаемое в формуле переплаты зависит от аннуитетного платежа. Чем больше уменьшаемое, тем больше переплата<

Правило второе Чем больше срок, тем больше переплата. Тут зависимость не такая четкая. Срок кредита влияет на аннуитетный платеж. Попробуем провести рассуждения

- С увеличением срока аннуитет снижается. Это можно проверить, введя на калькуляторе выше разные сроки.

- Когда вы платите кредит, каждый раз вы снижаете остаток долга. Аннуитетный платеж состоит из остатка долга и процентов по нему. Если аннуитетный платеж меньше, то и часть в погашение тела кредита в нем меньше. Снижение остатка долга также происходит медленнее

- Проценты начисляются на остаток долга каждый месяц. Раз остаток снижается медленнее при большем сроке, значит проценты на остаток долга будут начисляться более часто и будут более высокие

Вот как будут выглядеть диаграмма уменьшения остатка долга на 12 месяцев

Диаграмма на 12 месяцев

А вот на 36 месяцев такой же кредит

Как видно из картинок, наклонная при 12 месяцев уменьшения долга более крутая, а на 36 более пологая. Долг падает медленне, проценты начисляются чаще и больше — значит переплата будет большой

Что включает в себя переплата по кредиту

Переплата по кредиту — это совокупная сумма, которую клиент будет должен выплатить банку сверх возврата займа. Переплата рассчитывается с учётом:

- одноразовой комиссии за выдачу кредитных средств;

- страховки (на случай форс-мажорной невозможности погасить кредит);

- аннуитетного платежа (регулярный платёж за пользование деньгами банка);

- процентной ставки по кредиту.

В случае ипотечного кредита также дополнительно нужно считать: расходы на нотариуса, страховку, оценку недвижимости и госпошлину. Досрочный платёж по ипотеке тоже может предполагать дополнительные траты. При оформлении автокредита также придётся оплачивать пошлину за регистрацию транспортного средства и страхование.

Перечисленные дополнительные выплаты добавляются к процентам по займу. Чем длительнее срок кредита, тем на более высокую переплату приходится рассчитывать. За досрочное погашение банк также иногда требует комиссию.

Что необходимо для расчета кредитной переплаты

Любая ссуда всегда обладает собственной стоимостью. Данный показатель и является выручкой, получаемой банком-кредитором от клиентов-заемщиков. Для займополучателей расчет суммы кредита определяется показателем платности, то есть уровнем общей переплаты, которую по условиям договорных кредитных отношений клиент обязуется выплатить банку.

Кредитование для многих обывателей становится довольно сложным экономическим процессом. Зная о неосведомленности своих клиентов, многие недобросовестные кредиторы умышленно умалчивают о наличии скрытых комиссий и дополнительных взиманий. С такими сюрпризами сталкивается займополучатель уже после оформления кредитного договора.

Для того чтобы узнать, как посчитать переплату по кредиту, клиенту следует знать и учитывать несколько параметров, из которых и складывается общая его стоимость. А именно:

- Основная задолженность (тело займа).

- Стоимость начисленных процентов за весь период кредитования.

- Стоимость оформления кредитки или обслуживания открытого кредитного счета.

- Иные имеющиеся по условиям программы кредитования комиссионные и выплаты (штрафы за возможные просрочки по выплатам, оформление пакета документов, комиссии за обналичивание заемных средств и прочее).

Формула для расчета ежемесячного платежа

Формула для расчета ежемесячного платежа

Уменьшение суммы переплаты

Старайтесь вносить досрочные платежи, либо вовсе погасить заём как можно раньше. При таком подходе вы платите меньше. Даже при незначительном превышении оговоренной ежемесячной платы, ваши денежные начисления станут меньше к концу кредитования.

Рефинансирование. Новые банки нередко предлагают рефинансирование по более выгодной ставке. Но стоит быть внимательнее, поскольку новые финансовые организации нередко включают массу других комиссий за свои услуги.

Уточните, обязательно ли заключать страховку. Если без неё не обойтись, изучите все доступные предложения от банков. Соглашайтесь только на самые выгодные условия. Просите скидки, переходите с одной страховой компании в другую.

12

Данные по страховке должны быть поданы вовремя. Страховые компании стандартно берут оплату на год вперёд. Ежегодная подача документов о страховых взносах позволит исключить повышение ставки со стороны банка. Помните, что иногда выгоднее платить повышенную ставку, нежели покупать ежегодные страховки.

Платите кредит онлайн, либо работайте с банком, отделение которого расположено недалеко от вашего дома. Поездки на общественном транспорте стоят денег, а машина требует заправки.

Как правильно брать кредиты

Финансовые эксперты разделяют кредиты на плохие и хорошие, или на выгодные и невыгодные займы.

Плохие кредиты

Плохими кредитами специалисты называют получение денег в долг на покупку дорогих вещей, которые не являются предметами первой необходимости.

Примерами можно называть ссуды на приобретение айфонов последней модели, покупку автомобилей и пр.

При оформлении таких займов пользователь попадает в так называемое кредитное рабство – денег он еще не заработал, но уже успел их потратить. Это и есть пример плохого кредита.

Хорошие займы

Хорошими кредитами считаются займы, помогающие пользователю зарабатывать больше денег, создавать свой капитал.

В качестве примера можно привести покупку в кредит того же айфона видеоблогером или новой модели ноутбука копирайтером. То есть люди покупают вещи, необходимые им для качественного выполнения своей работы.

Чем выше качество работы, тем больше за нее получат денег производители. Такие займы не только окупаются, но еще и приносят прибыль.

Хорошими кредитами считаются также инвестиции в недвижимость, то есть ипотечные займы.

С одной стороны ипотека не является доходом. Оформленная на продолжительный период, она несет только расходы.

Но при правильном подходе приобретенная недвижимость может приносить владельцу доход, который будет не только покрывать сумму ежемесячных вносов, но и приносить определенную прибыль.

Хорошим кредитом (при его правильном использовании) считается заем на развитие бизнеса.

С помощью кредитных средств карты владелец оплачивает в сети рекламу, находит клиентов, получает прибыль и вовремя погашает задолженность до истечения грейс-периода.

Кредит получается беспроцентным, за исключением небольшого минимального взноса в течение месяца.

Плохие кредиты создают пассивы, забирающие деньги заемщика, хорошие займы создают активы, приносящие пользователю прибыль.

Существуют крайние случаи, когда брать ссуду, безусловно, стоит.

При этом нужно помнить, что само по себе обучение без должных действий пользы не принесет. Без применения полученных знаний на практике эффекта не будет.

Брать кредит не только стоит, но срочно нужно, когда на кону стоит жизнь и здоровье близкого человека.

Заем следует оформлять, когда уже использованы и не работают все иные альтернативные способы поиска денег – спонсоры, друзья, родственники и т.п.

Взять кредит – это самое простое решение проблемы или какого-то вопроса. Позже эта простота оборачивается невозможностью вернуть задолженность и попаданием в долговую яму.

Рассчитываем сумму процентов кредита по ежемесячному дифференцированному платежу

Если Вы решились произвести расчёт процентов по кредиту, рекомендуем использовать калькулятор кредита онлайн с процентами, в котором достаточно указать все запрашиваемые данные. Собственными силами посчитать ставку и процент будет немного сложнее. Так, посчитанные платежи включают в себя следующие составляющие:

- Точно рассчитанная сумма, которую установил банк, начисленная для погашения кредита равными частями (перевод средств осуществляется каждый месяц).

- Процентная сумма, начисленная на кредитный остаток, то есть постоянно уменьшающаяся (при благоприятном раскладе) часть.

Чтобы установить точную сумму постоянного платежа, банковские сотрудники делят взятые в кредит средства на количество месяцев, в течение которых должно произойти погашение. Рассчитать проценты по кредиту позволяет довольно простая формула. Выглядит она так:

- Процентная сумма = (ООЗхПСхКДМ) / (100х365)

- Расшифруем составляющие формулы:

- ООЗ – остаток от основного займа.

- ПС – процентная ставка.

- КДМ – количество дней в месяце.

Вторая часть формулы – это произведение ста процентов на число дней в году.

В принципе, вычислить уровень переплаты по дифференцированной формуле несложно. Но если Вы хотите сэкономить собственное время, рациональнее использовать кредитный калькулятор в режиме онлайн. Программой всё рассчитывается по идентичной формуле, при этом итоговое значение окажется более точным.

Возврат переплаты

Многие люди задаются этим вопросом. Вернуть процентную ставку и переплаты, указанные в договоре, вы не сможете. Разумеется, если они допускаются законом. Вы заплатили деньги за пользование средствами банка, подвоха здесь нет.

15

Но в некоторых случаях вернуть деньги можно:

- Оплачено больше, чем нужно. Если по документам вы превысили требуемую сумму, запросите возврат, направив соответствующее письмо в банк. Опишите обстоятельства, приложите реквизиты, расчёты, чеки. В случае игнорирования со стороны учреждения, смело обращайтесь в судебные инстанции.

- Если кредит закрывается раньше, вы получаете право расторжения страховки. Как следствие, можно получить премию за не истёкший страховой период. Обращаться нужно в страховую компанию, прикрепив документ закрытия кредита, а также данные счёта для перевода средств. Помните, что это условие должно прописываться в договоре!

- Оплата в бюджет НДФЛ. Возврат возможен при ипотечном кредитовании. Вы имеете право получить налоговый вычет по истечению определённого срока.

О подобных ситуациях лучше всего заранее поговорить с менеджером банка. Он обязан предоставить всю информацию о возможном возврате определённой части средств.

Начисление каждую неделю

Такой тип начисления процентов практикует МФО Домашние деньги. В этом случае платежи аннуитетные и платятся каждую неделю. Т.е. период начисления — неделя и ставка обычно устанавливается недельная. Еженедельный платеж зависит от ставки по специальной формуле аннуитетного платежа.

Вот как выглядит калькулятор домашние деньги

Для нашей формулы аннуитетного платежа мы имеем

- n = 52 срок кредита

- Сумма кредита равна 30 тыс. рублей

- Аннуитетный платеж равен 1 577 рублей

Можно выразить ставку в неделю из формулы аннуитетного платежа. Но нам нужна сумма процентов. На самом деле посчитать ее просто

В нашем случае имеем

Процент в день в данном случае считать не правильно, т.к. он зависит от суммы займа. Каждый раз при выплате аннутитеного платежа снижается сумма займа, а следовательно ежемесячный платеж. Таким образов в первый платеж вы платите максимальную сумму процентов, а в последний платеж — минимальную. Ставка у МФО Домашние деньги существенно ниже, чем ставка у Честное слово. Однако переплата благодаря большому сроку получается выше.

Если выбирать из 2х вариантов — МФО Честное слово и МФО Домашние деньги, я выбрал бы первый вариант. Не хочется переплатить 52 тыс. рублей за 30 тыс. рублей.

Если сравнивать по переплате к сумме займа, то получим

Есть одно НО — платеж в МФО Домашние деньги растянут на длительный срок. Можно платить по чуть-чуть, если у вас нет денег. При варианте Честное слово придется отдать 11679 через 17 дней, когда как для Домашних денег нужно будет отдать платеж за 2 недели

Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

Ипотеку или кредит выгоднее досрочно погашать с уменьшением срока кредита, когда сумма ежемесячного платежа остается прежней, а из основного долга (именно из основного долга) вычитается сумма досрочного взноса.Обычно досрочный платеж вносится одновременно с ежемесячным платежом. При этом стандартный ежемесячный платеж идет на погашение и долга и процентов, а дополнительный взнос идет только в счет погашения основного долга.

Используя кредитный калькулятор Вы можете подобрать наиболее удобную для Вас схему досрочных платежей.

Обратите внимание, что чем раньше вносится дополнительный платеж, тем меньше получается итоговая переплата по кредиту. Давайте обратимся к кредитному калькулятору и проведем эксперимент:К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года

Давайте обратимся к кредитному калькулятору и проведем эксперимент:К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года.

Рисунок 1. Исходные данные

Рисунок 1. Исходные данные

Без досрочных взносов ежемесячный платеж будет составлять 13 246,94 рублей. Переплата за 5 лет составит 294 816,51 рублей.

Рисунок 2. Переплата без досрочных взносов

Рисунок 2. Переплата без досрочных взносов

Теперь в таблице добавим досрочный взнос в размере 50 000 рублей 1 января 2019 года.

Рисунок 3. Добавление досрочных взносов

Рисунок 3. Добавление досрочных взносов

Экономия за счет досрочных взносов составит 52 738,30 рублей, а срок кредита уменьшится на 7 месяцев.

Рисунок 4. Экономия за счет досрочных взносов

Рисунок 4. Экономия за счет досрочных взносов

Если же мы изменим тип погашения на “досрочное погашение кредита с уменьшением суммы ежемесячного платежа”, с помощью кнопки “Уменьшение платежа”, то цифры будут следующими: размер ежемесячного платежа станет 11 704,19 рублейА экономия за счет досрочных взносов составит 22 509,35 рублей.

Рисунок 5. Переплата в случае досрочных взносов с уменьшением платежа

Рисунок 5. Переплата в случае досрочных взносов с уменьшением платежа

Для наглядного сравнения в таблице “Результат” показана экономия для двух видов досрочных взносов. Очевидно, что досрочные взносы с уменьшением суммы платежа менее выгодны.

Но что выгоднее, сделать разовый взнос по-больше или делать досрочные взносы чаще, но меньшего размера. Снова обратимся к нашему калькулятору: разделим 50 000 на 5 взносов по 10 000 каждые 2 месяца:

Рисунок 6. Частые досрочные взносы, но меньшего размера

Рисунок 6. Частые досрочные взносы, но меньшего размера

Мы видим, что теперь экономия составляет 64 593,99 рублей, а срок кредита уменьшился на 8 месяцев:

Рисунок 7. Максимальная выгода при частых небольших досрочных взносах

Рисунок 7. Максимальная выгода при частых небольших досрочных взносах

Таким образом мы можем сделать вывод, что переплата по кредиту будет меньше, если делать частые небольшие досрочные взносы с уменьшением срока кредита, а начинать делать такие взносы лучше на первых этапах кредитования.

Используя кредитный калькулятор calculator.ru.com вы можете составить наиболее выгодный график досрочного погашения кредита. Тем более, что наш кредитный калькулятор позволяет комбинировать различные типы досрочных взносов, а также позволяет менять процентную ставку по кредиту.

Что делать при отказе банка в возврате процентов по потребительскому кредиту

В случае отказа нужно действовать следующим образом. Самостоятельно рассчитайте размер переплаты. При необходимости обратитесь за помощью к эксперту, который произведет нужные расчеты:

- величину полной стоимости кредита (эта сумма есть в договоре);

- фактический срок использования заемных средств;

- сумму фактически уплаченных процентов.

Переплата будет равняться разнице между суммой процентов, указанной в договоре на потребительский кредит и суммой фактически уплаченных процентов. Эту сумму вы имеете право вернуть.

Также необходимо приложить копии платежных документов.

Претензия должна быть составлена в двух экземплярах. Один экземпляр отдается сотруднику банка, второй экземпляр вам должны вернуть с отметкой о принятии (входящий номер, дата, фамилия лица, принявшего документ). Также можно направить претензию по почте заказным или ценным письмом. В этом случае необходимо сохранять почтовую квитанцию и уведомление о вручении.

В течение 30 дней после получения претензии банк должен направить ответ: решение вернуть излишне уплаченные проценты либо отказать в выплате. В случае отказа заемщик может обратиться в судебные органы.

Выводы

Если у вас есть желание взять большой кредит для ипотеки, покупки транспортного средства или для других расходов, помните, что коммерческий банк и другие финансовые предприятия обладают большим запасом денежных средств. Всегда нужно быть начеку, проверяя все пункты, прописанные в договоре, условия оформления кредита и прочее.

Чтобы не попасть в неприятную ситуацию, которая может быть связана с большим перерасходом, специалисты рекомендуют использовать формулы по кредитованию, чтобы узнать о количестве возможной переплаты. Заранее проанализируйте предстоящие расходы, подсчитайте сумму переплат, подробно изучите все договорные обязательства. Только в таком случае вы сможете обезопасить себя от издержек в выплате ссуды и прочих неприятных моментов.

https://youtube.com/watch?v=hpvpHMsFCZY

Заключение

Важно! Все пункты условия кредитования в каждой кредитной организации четко прописаны. Кредитный договор по закону не может иметь скрытые платежи или комиссии без указания таковых на страницах документа

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 11,9%

- Решение: от 2 минут.

- ️ Получить деньги

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,5%

- Решение: до 2 минут.

- ️ Получить деньги

- Сумма: до 2 000 000 ₽;

- Срок: до 3 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 7,5%

- Решение: до 5 минут.

- ️ Получить деньги

- Сумма: до 1 500 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 5,9%

- Решение: от 1 минуты.

- ️ Получить деньги

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 15 минут.

- ️ Получить деньги

- Сумма: до 5 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,9%

- Решение: индивидуально.

- ️ Получить деньги

- Сумма: до 2 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,99%

- Решение: до 2 минут.

- ️ Получить деньги

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 9,5%

- Решение: до 3 дней.

- ️ Получить деньги

- Сумма: до 1 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 17,9%

- Решение: индивидуально.

- ️ Получить деньги

- Сумма: до 5 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 6,9%

- Решение: от 5 минут.

- ️ Получить деньги

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 5,5%

- Решение: от 5 минут.

- ️ Получить деньги

- Сумма: до 3 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 8,99%

- Решение: от 15 минут.

- ️ Получить деньги

- Сумма: до 4 000 000 ₽;

- Срок: до 7 лет;

- Процентная ставка: от 10,5%

- Решение: от 1 минуты.

- ️ Получить деньги

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 7,9%

- Решение: от 2 минут.

- ️ Получить деньги

- Сумма: до 3 000 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 8,9%

- Решение: от 1 минуты.

- ️ Получить деньги

- Сумма: до 300 000 ₽;

- Срок: до 5 лет;

- Процентная ставка: от 10,5%

- Решение: до 1 минуты.

- ️ Получить деньги