Как выгодно и правильно погашать кредиты?

Содержание:

- Частичное погашение кредита

- Уменьшение срока кредита

- Процедура уменьшения долга

- Как провести перерасчет

- Как сократить срок погашения ипотеки в Сбербанк Онлайн

- Как быстро выплатить кредит по кредитной карте

- Условия, при которых возможно досрочное погашение кредита

- Как правильно вносить досрочные платежи

- Как выплатить кредит быстрее

- Рассчитаем выгоду

- Как сэкономить на выплате процентов по кредиту?

- Выгодно ли погашать кредит досрочно

- Как получить дополнительные средства на досрочное погашение

- Досрочное погашение по действующему законодательству

- Возможен ли возврат страховки по кредиту при досрочном погашении?

- Что выгоднее уменьшать — срок или сумму ипотеки: калькулятор

- Как оформить досрочное погашение?

- Снижение суммы ежемесячного платежа

- Использование материнского капитала для досрочного погашения

Частичное погашение кредита

Часто у заемщиков появляются дополнительные средства, позволяющие выплатить взятый кредит быстрее. Что такое досрочное частичное погашение займа и какова его процедура – далее.

Что такое частично досрочное погашение кредита

Частичное досрочное погашение – это превышение суммы внесенного платежа над тем его размером, который указан в договоре. Простыми словами, если заемщику необходимо в этом месяце заплатить 10 тыс. р. в качестве ежемесячного взноса, а он вносит 15 тыс. р., то сумма 5 тыс. р., является досрочным частичным погашением. В таком случае банк уменьшает остаток основного долга (тела кредита), и пересчитывает проценты за пользование займом.

Вопреки укоренившемуся мнению о том, что досрочное погашение не разрешается самими банками, это не так. Гражданский кодекс РФ гарантирует право заемщика досрочно погашать долги перед фин.учреждениями. Однако в договоре кредитования могут быть предусмотрены штрафные санкции за это, поэтому перед подписанием, кредитное соглашение следует внимательно изучить.

Порядок досрочного погашения кредита

Порядок частичного погашения кредита довольно прост:

Изучите договор кредитования. В нем должно быть оговорено требование банка уведомлять о планируемом частичном досрочном погашении долга.

Если такое требование есть — обратитесь на горячую линию банка и уточните, в какое вам отделение лучше обратиться для получения консультации. Как правило, процедура погашения происходит там, где вы брали заем.

Подойдите к ответственному менеджеру и сообщите о своих намерениях. Он выдаст вам бланк заявления «О частичном досрочном погашении кредита».

Если бланк не предусмотрен, то пишите заявление в произвольной форме, указав сумму досрочного погашения. Обязательно заполните заявление в двух экземплярах, один из которых оставите себе с регистрационным номером и подписью принявшего лица.

При частичном погашении кредита в Сбербанке, либо в другом фин.учреждении — укажите в заявлении дату операции и номер счета, с которого будут списаны средства.

Перед тем как внести сумму в кассу, уведомьте об этом менеджера банка

Это очень важно, так сотрудники организации должны будут подготовить соответствующие документы. Дело в том, что при оплате кредита сумма платежа сначала зачисляется на ваш лицевой счет, а уже потом на кредитный.

При частичном досрочном погашении в ВТБ вам предложат два пути:

- пересчитать график погашения кредита с уменьшением суммы платежа;

- сократить срок кредита с тем же графиком, что указан в договоре.

Первый вариант не подходит для ипотечного кредитования. Дело в том, что договор ипотеки вместе с графиком платежей регистрируется в Регистрационной палате. Его изменение требует обязательной регистрации в данном ведомстве. Поэтому при ипотеке вам просто могут сократить срок кредита.

Частичное погашение кредита: плюсы и минусы для заемщика

Досрочное погашение является большим плюсом для заемщика.

Клиент снимает с себя долговое бремя и экономит на процентах, что немаловажно в условиях кризиса. Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму

Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти

Минусы досрочного погашения кредита станут заметными при снижении курса национальной валюты. В таком случае выгодней дополнительные средства вложить в покупку иностранной валюты, чтобы при ее подорожании выплатить большую сумму. Однако здесь есть одно «но». Большинство банков привязывают процентную ставку по кредиту к ставке ЦБ, которая в условиях девальвации национальной валюты, как правило, растет. Соответственно, ваши будущие платежи по займу могут тоже вырасти.

Уменьшение срока кредита

Сокращая срок, вы уменьшаете процентную часть выплат и увеличиваете часть, идущую в счёт погашения основного долга в каждом последующем ежемесячном платеже. На меньшую сумму начисляется меньше процентов, и переплата банку снижается.

Допустим, вы взяли ипотеку на сумму три миллиона рублей на 10 лет под 7,5%. Ежемесячный платёж 35 610 рублей. За весь срок кредита переплата банку составляет 1 274 525 рублей. Предположим, вы взяли ипотеку в 2020-м, а через год получили наследство и решили внести 300 000 рублей в счёт частичного погашения долга с сокращением срока кредита.

Обратившись к ипотечному менеджеру в своём банке или просчитав самостоятельно в ипотечном калькуляторе, вы увидите, что срок кредита уменьшился и последний платёж вы внесёте не в 2029, а в 2028 году. Переплата по кредиту составит 1 013 060 рублей, а общая экономия — 261 466 рублей. При этом ежемесячный платёж останется прежним.

Процедура уменьшения долга

После того, как человек определился с тем, что для него лучше, уменьшать срок кредита или ежемесячный платеж, следует обратиться в банк. Сделать это можно двумя способами.

После того, как человек определился с тем, что для него лучше, уменьшать срок кредита или ежемесячный платеж, следует обратиться в банк. Сделать это можно двумя способами.

- Прийти в отделение и внести досрочную плату. Во многих организациях необходимо также написать заявление о просьбе снижения периода или суммы.

- Воспользоваться личным кабинетом на сайте банка или приложением в смартфоне. Взаимоотношения с банком всё больше переходят в удаленный формат. Без визита в отделение можно без заявлений внести досрочную оплату онлайн.

У досрочных внесений множество нюансов. Например, банк может не позволять своим клиентам уменьшать срок, а разрешать только снижать ежемесячные выплаты. Как видно из примера выше, и тот и другой путь однозначно выгоден, стоит им пользоваться.

Заемщику необходимо внимательно читать условия договора, так как в бумагах могут быть предусмотрены комиссии и штрафы за досрочное погашение. Это вполне законная и частая практика. Если банк взимает комиссию в фиксированной форме, выгодно копить и перечислять деньги большими суммами. Если же штраф предусмотрен в процентах, размер суммы не имеет значения.

При выборе того, что выгоднее, гасить срок кредита или сумму выплат, стоит тщательно обдумывать каждое действие. В интернете множество полезных сайтов и калькуляторов, с помощью которых можно быстро произвести расчет, оценить риски и выгоды.

Как провести перерасчет

Проценты по кредиту начисляются в зависимости от того, как долго клиент пользовался заемными деньгами. Соответственно, возврат долга раньше срока помогает избавиться от большинства переплат. Какую сумму в итоге придется вернуть – сообщат клиенту в банке. Но нелишним будет самостоятельно прикинуть объем будущих взносов, хотя бы для того, чтобы составить для себя план по их накоплению.

Формула для расчета досрочного закрытия займа

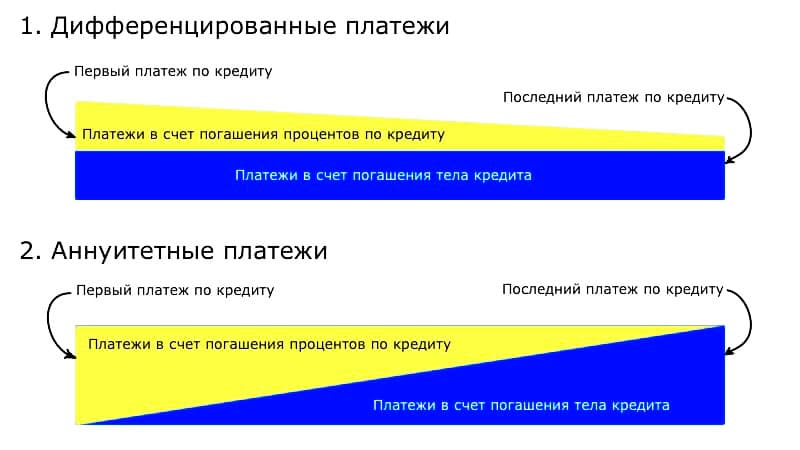

Как известно, взносы по кредитам бывают двух видов. А именно:

- аннуитетные – одинаковы на все время действия кредитного договора, основная доля процентов выплачивается клиентом на ранних сроках пользования займом;

- дифференцированные – изменяются каждый месяц, поскольку после каждой оплаты происходит перерасчет процентов.

При аннуитете досрочку выгоднее делать на ранних сроках пользования займом. В противном случае проценты, уже уплаченные клиентом наперед, банк возвращать не будет, и особой выгоды не получится.

Пересчитать проценты для каждого типа займов можно самостоятельно с помощью формул (приведены ниже). Также можно воспользоваться одним из многочисленных онлайн-калькуляторов по пересчету кредитов. Возможно, такой есть даже на сайте банка заемщика или в его личном кабинете.

Пример по перерасчету

Как будет производиться пересчет процентов при досрочном погашении кредита, зависит от выбранного гражданином типа платежей. В настоящий момент большинство кредиторов предлагают заемщикам только аннуитетные взносы. Но кое у кого еще можно найти займы с дифференцированной схемой расчета.

Аннутитетные платежи

Для аннуитета перерасчет объема взысканных процентов можно произвести по формуле. Выглядит она следующим образом:

К*ПС/(1-(ПС+1)-М

- К – объем кредита;

- ПС – процентная ставка в месяц (определяется как 1/12 от годовой ставки);

- М – количество месяцев до полного погашения займа.

По данной формуле можно произвести перерасчет не только для полного, но и для частичного досрочного погашения займа. Также выгоду от досрочки по аннуитету можно определить и проще. Взять сумму основного долга на месяц погашения, указанную в соответствующей колонке графика платежей, и отнять ее от общих расходов по кредиту (они указаны в конце графика). Полученная разница и будет выгодой заемщика.

Дифференцированная схема

При дифференцированной схеме выплат заемщик ежемесячно платит банку проценты только за период, прошедший с момента последнего взноса. Расчет платежей здесь производится по формуле:

К/М+(К*ПС*Дн/(Дг/100))

- К – остаток долга на расчетную дату;

- М – количество месяцев, оставшихся до полного погашения займа по графику;

- ПС – годовая ставка по кредиту;

- Дн – число дней в текущем месяце;

- Дг — число дней в текущем году.

При таком подходе к расчетам видно, что переплаты процентов клиентом не происходит – он оплачивает только период фактического пользования заемными деньгами. Соответственно и перерасчета при полной досрочке не производится.

Перерасчет страховочной части

Перерасчет при досрочном погашении кредита проводится не только для процентов, но и для страховых выплат. Если погашение было полным, и произошло задолго до окончания страхового периода, заемщик может обратиться к страховщикам с просьбой вернуть ему часть взноса, сделанного за этот год. Каким будет решение – зависит от конкретной СК. Но, как правило, средства возвращают.

При частичном погашении кредита раньше срока в текущем году никаких изменений страховки не произойдет. Но когда клиент обратится в СК для оплаты следующего года страхования, ему будет проведен перерасчет взноса на основании изменившейся суммы основного долга.

Как сократить срок погашения ипотеки в Сбербанк Онлайн

Сократить срок погашения ипотеки в Сбербанк онлайн несложно, если делать все по правилам. Нужно учитывать тот факт, что банк не пойдет на уменьшение срока без всяких на то причин (например, если не было частичного досрочного погашения). Инструкция:

-

Подготовить сумму, которая будет превышать стандартный размер ежемесячного погашения.

-

Написать заявление на досрочное частичное погашение и предоставить его менеджерам банка. Рекомендуется потребовать от специалиста копию заявления с проставленной на нем отметкой о регистрации входящего документа.

-

В указанный в заявлении срок посетить отделение банка и выполнить досрочное погашение.

-

Написать заявление на сокращение срока кредита с сохранением суммы ежемесячных платежей.

Что потребуется

Для сокращения срока кредита, потребуется:

-

Сумма погашения.

-

Заявление на уменьшение срока.

-

Заявление на досрочное погашение.

Как погасить ипотеку досрочно в Сбербанке

Погасить ипотеку досрочно достаточно просто. Единственное, что нужно – заранее написать заявление. Подробнее об этом можно прочитать в данной статье.

Как погасить ипотеку через Сбербанк Онлайн

Погасить ипотечный кредит через Сбербанк Онлайн намного проще и быстрее, чем при обращении в любое отделение Сбербанка. От клиента требуется только доступ в личный кабинет на ПК или через приложение на смартфоне.

Как быстро выплатить кредит по кредитной карте

Шаг 1. Табу миграции долгов

Если перемещать долг с карты на карту, можно упростить жизнь на время. Но общая картина ситуации не меняется. Кажется, что один кредит, который был погашен за счет другого, является большим успехом. А это расслабляет и снижает мотивацию. Наличие нового займа негативно влияет на кредитный рейтинг.

Шаг 2. Создавать свой денежный запас

Финансовые трудности появляются, когда нет сбережений для чрезвычайных ситуаций. К долгам и заимствованию могут добавиться расходы. Это усложнит ситуацию с кредитными выплатами.

Нельзя использовать все имеющиеся сбережения для закрытия задолженности. Особенно в моменты, когда нет уверенности в стабильном росте дохода. Сбережения позволят закрыть долг, если в кармане человека остаются средства для жизни еще на 3-6 месяцев.

Кредитные карты

Шаг 3. Отказаться от использования кредитной карточки

Кредитную карту необходимо спрятать подальше и не пользоваться ею. Это позволит закрыть долги без соблазна снять доступные средства.

Шаг 4. Вносить дополнительные платежи

Кроме регулярных ежемесячных выплат по займу, делайте дополнительные платежи. Чем больше сумма на счету, тем быстрее уменьшатся долг и проценты.

Вносите дополнительные платежи

Шаг 5. Снизить расходы

Если доход фиксированный и не растет большими темпами, необходимо пересмотреть свой бюджет. Откажитесь от лишних покупок, дополнительных сервисов

Важно «экономить» разумно, с пользой для себя, а не в ущерб

Шаг 6. Используйте дополнительные доходы

Любые бонусы, премии, неожиданные денежные вливания позволят оплатить кредит пораньше. Найдите новый источник дохода. Подойдут: подработка, презент или возврат долга. Любые дополнительные деньги применяйте для выплаты кредита.

Снижение расходов

Шаг 7. Платить заранее

Благодаря внесению средств на счет до дня обязательной выплаты, проценты будут начисляться в меньших размерах. Это позволит снизить объем переплаты, избавит от больших платежей в конце срока действия кредита, даст возможность быстрее выплачивать займ. По кредитной карте долг необходимо погашать по особенным правилам.

Условия, при которых возможно досрочное погашение кредита

Процедура погашения кредита в досрочном порядке достаточно проста, есть всего 6 этапов:

- Посещение отделения кредитной организации.

- Уточнение суммы задолженности на данный момент.

- Заполнение заявления на внесение оставшейся суммы по кредиту вне графика выплат.

- Указать дату погашения (предполагаемого) и сумму, в которую войдут средства основного долга и процент за оставшийся период, в который будет погашен долг.

- Внесение нужной для закрытия кредита суммы.

- Банк списывает указанную клиентом в заявлении сумму с его счёта в день, который значится в том же документе.

Важно иметь в виду, что деньги должны быть внесены заранее. Это необходимо для того, чтобы точно знать о возможности их списания банком в указанный день. В общем и целом, вся процедура будет выглядеть именно так для каждого заёмщика

Исключение составляют лишь некоторые, в таких случаях всё зависит от кредиторов

В общем и целом, вся процедура будет выглядеть именно так для каждого заёмщика. Исключение составляют лишь некоторые, в таких случаях всё зависит от кредиторов.

Например, часть банков одобряют внесение досрочного платежа исключительно в дату, указанную в изначальном графике выплат. А другие позволяют внести долг в любую дату.

В Сбербанке на сегодняшний день можно вносить средства досрочно даже без уведомлений о таком намерении. Некоторые банки не так давно ввели опцию погашения задолженности по кредиту в личном кабинете.

Как правильно вносить досрочные платежи

Есть несколько вариантов частично досрочного погашения ипотечного кредита:

-

Сокращение срока кредитования. В этом случае ежемесячный платеж остаётся прежним, в составе платежа увеличивается та часть, которая идёт на погашение основного долга. Соответственно, при сокращении срока вы экономите на переплате процентов по кредиту.

-

Снижение ежемесячного платежа. В этом случае общая переплата тоже снижается, но не так значительно, как при первом варианте. Но при этом сокращаются ежемесячные расходы на обслуживание ипотечного кредита и у вас появляется больше свободных денег.

-

Комбинированный вариант. Можно чередовать сокращение срока и снижение ежемесячного платежа до уровня, комфортного вам. Например, сначала снизить платёж, а освободившуюся сумму продолжать вносить досрочно и сокращать срок.

Математически первый вариант — наиболее выгодный: так быстрее гасится «тело» кредита, и заёмщик значительно экономит на выплате процентов.

Но всё зависит от вашей ситуации. Как отмечает Светлана Ременюк, если текущие ежемесячные платежи комфортные, выгоднее сокращать срок кредита.Александр Цыганов при принятии решения рекомендует разобраться, что важнее: ежемесячное потребление или срок кредитования

«Если важно повысить свой уровень жизни, и сумма ежемесячной экономии позволяет это (хотя бы лишний раз зайти в кафе), то выбираем сокращение суммы платежа. Но если хочется быстрее рассчитаться и снизить общий уровень выплат по процентам —то сокращаем срок», — комментирует эксперт

Плановый ежемесячный платеж по кредиту составит примерно 25 640 ₽ (платёж аннуитетный). Если не делать частично досрочное погашение, переплата за весь срок составит 1 812 000 ₽ (65% от кредита). Кредит будет закрыт 1 февраля 2036 года.

1. Сокращаем платёж. Например, у заёмщика есть возможность вносить в конце каждого года по 200 000 ₽. Уже после первого частично досрочного погашения платёж по кредиту снизится почти на 2000 ₽:

А к середине срока платёж станет меньше 10 000 ₽:

В данном случае экономия на общей переплате составит почти 800 000 ₽ — заёмщик заплатит процентов банку чуть больше 1 000 000 ₽ вместо 1 800 000 ₽.

2. Сокращаем срок. Если же сокращать срок, то платёж останется неизменным, а вот кредит будет закрыт в 2028 году, на 7 лет быстрее. Переплата сократится больше чем в два раза и составит всего примерно 830 000 ₽.

Но что же выгоднее — копить и вносить крупные суммы, например, раз в год или платить понемногу, но каждый месяц? «Росбанк Дом» рекомендует заёмщикам делать ежемесячные досрочные погашения, как только появляется возможность, даже если сумма небольшая. «Проценты за пользование кредитом начисляются на остаток основного долга, а любое досрочное погашение, даже минимальное, его снижает. Это позволяет клиенту сэкономить на переплате», — считает Светлана Ременюк.

Вернёмся к нашему примеру и рассчитаем экономию, если каждый месяц вносить дополнительно по 10 000 ₽.

При сокращении срока кредит будет закрыт за 9 лет вместо 15, а переплата сократится почти на 800 000 ₽:

И даже погашение по 1000 ₽ в месяц сократит срок кредита почти на год, а переплату по процентам — примерно на 130 000 ₽:

Ежемесячный платёж при внесении 10 000 ₽ первое время будет снижаться несущественно — примерно на 90–100 ₽, по мере выплаты кредита и досрочных погашений разница будет увеличиваться. Общая переплата за весь срок кредита снизится примерно на 550 000 ₽:

Из нашего примера видно, что выгодно вносить даже минимальные досрочные платежи по ипотеке. При этом не стоит забывать простое правило: не направляйте на досрочное погашение все свои сбережения, в семье всегда должна быть финансовая «подушка безопасности» на случай непредвиденных обстоятельств или снижения доходов.

Открыть карту с процентом на остаток

И хранить на ней подушку безопасности

Как выплатить кредит быстрее

Способ первый:

Полное погашение кредита

Погашайте кредит как можно большей суммой. Если планируете гасить кредит суммой большей чем в графике, обязательно поставьте в известность сотрудника банка. Причина этому – заявление, которое нужно подписать, чтобы вся внесенная сумма ушла в погашение. В противном случае, спишется только ежемесячный платеж, остальная сумма будет висеть на счете. В этом способе есть один очень важный нюанс. Делая частичное досрочное гашение по кредиту, обязательно уменьшайте срок, а не сумму. Причина этому заключается в том, что психологически платить больше очень тяжело. Особенно если есть понимание, что есть возможность заплатить меньше. Уменьшайте срок, а не сумму погашения!

Способ третий:

Никогда не выходить на просрочку

Правильнее сказать не способ, а своего рода правило. И его нужно строго придерживаться! Никогда не выходите на просрочку. Если платеж по дате намного позже чем заработная плата – вносите сразу после получения ЗП. Тем самым мы избегаем возникновение просроченной задолженности. В случае выхода на просрочку у большинства банков довольно серьезные штрафные санкции. За каждый день просрочки заемщики платят от 2% ежемесячного платежа, до 500 рублей фиксированной суммы. Фикс может быть и больше. Все зависит от банка кредитора. При соблюдении трех этих нехитрых составляющих мечты о том, как быстро выплатить кредит станут ближе к реальности.

В окончании статьи хочется добавить, что банки кредиторы зачастую принимают меры по запрету на досрочное погашение. Для банков досрочное погашение очень не выгодно, они теряют начисленные на тело кредита проценты. Действовать они могут следующими способами: Установка моратория для частичного досрочного погашения, к примеру, сроком на один год с даты оформления кредита. Это означает, что даже если заемщик и захочет погасить досрочно, то мораторий этого сделать попросту не даст. Как минимум, сумма сверх ежемесячного гашение останутся просто висеть на счету. Как максимум, к заемщику будут применены штрафные санкции.

https://youtube.com/watch?v=j8xVXnJN6cU

Важно! Мораторий к досрочному частичному либо полному погашению не законен. Установка моратория запрещена на законодательном уровне

Это легко оспаривается в судебном порядке. И всегда в пользу заемщика.

Списание ежемесячного платежа только в ту дату, которая прописана в договоре. Как бы клиент ни старался пораньше внести платеж, банк спишет его только в дату ежемесячного платежа по кредиту. А так как начисление процентов идет ежедневно, сэкономить на гашении основного долга путем погашения раньше срока не получится.

Рассчитаем выгоду

Чтобы понять, что выгоднее заемщику, стоит сделать примерные расчеты. Ситуация: кредит в размере 100 000 рублей. Ставка – 15% годовых, срок – 12 месяцев. Кредит был оформлен в январе 2019 года, в середине мае – частичное досрочное погашение в размере 20 000 рублей. Выбирая уменьшение срока, получается, что ежемесячно платить нужно по 9025,83 руб. в течение 9 месяцев. В последний, 10-й месяц, размер ежемесячного платежа составит 5273,21 руб. Всего к оплате: 106505,68 руб., переплата: 6505,68 руб.

Параметры кредита аналогичные, но выбираем уменьшение ежемесячного платежа. Получаем новый график выплаты с учетом пересчитанных процентов. Посмотрим на оба варианта в сравнении.

| Дата | Размер платежа | |

|---|---|---|

| Уменьшение платежа | Сокращение срока | |

| 9 025,83 | ||

| 9 025,83 | ||

| 9 025,83 | ||

| 9 025,83 | ||

| 20 000 частичное досрочное погашение | ||

| 6 426,91 | 9 025,83 | |

| 6 426,91 | 9 025,83 | |

| 6 426,91 | 9 025,83 | |

| 6 426,91 | 9 025,83 | |

| 6 426,91 | 9 025,83 | |

| 6 426,91 | 5 273,21 | |

| 6 426,91 | ||

| 6 065,76 | ||

| Итого: | 107 157,45 | 106 505,68 |

| Переплата: | 7 157,45 | 6 505,68 |

| Итого по плану (без досрочного погашения): | 108 358 | |

| Переплата по плану (без досрочного погашения): | 8 358 |

Итого к выплате: 107 157,45 руб., переплата: 7 234,72 руб. Выбирая уменьшение платежа, вы теряете чуть больше 700 рублей.

Однако уменьшение размера платежа снижает финансовую нагрузку. Вы можете вносить больше и досрочно закрыть кредит, как только на счете окажется необходимая сумма.

Это интересно: Что значит пролонгация кредита

Как сэкономить на выплате процентов по кредиту?

Можно ли сэкономить на этой части долга? Конечно. Чтобы не переплачивать банку:

- отдавайте предпочтение дифференцированному способу оплаты – процентные ставки по нему ниже, чем в случае с аннуитетным кредитованием;

- старайтесь брать в долг на минимальный период времени – лучше на какое-то время ввести режим экономии и быстрее рассчитаться с займом, чем позволить банку зарабатывать на процентах;

- внимательно читайте договор — возможно в нём есть скрытые комиссии и навязанные клиенту услуги, о которых сотрудник банка не проинформировал заранее (по выявлению таких фактов пишем претензию и требуем пересмотра договорных условий).

Выгодно ли погашать кредит досрочно

Досрочный возврат кредита — это хорошая возможность рассчитаться с кредитором и сохранить часть своих денег. Банки неохотно соглашаются досрочно погашать кредит, но стоит напомнить им о ФЗ, который защищает права потребителей, как их взгляды на досрочное погашение становятся более лояльными. Заемщик, который знает законы и отстаивает свои права, имеет намного больше шансов, чтобы пройти эту процедуру и закрыть договор в кратчайшие сроки.

К досрочному погашению стоит отнестись ответственно. За 30 дней до того как клиент банка будет вносить оплату, необходимо уведомить кредитора о грядущем платеже. Также можно посоветоваться с менеджером финансового учреждения, как выгоднее осуществить досрочное гашение долга. Лучше назначить встречу за два-три дня и детально обсудить этот вопрос. Ведь именно сотрудники банка лучше всех знают, как работает выплата ссуды раньше срока.

Досрочно закрытый кредит является хорошей перспективой сэкономить средства. Существует мнение, что если раньше срока перевести деньги на счет, кредит повторно взять сложнее. Некоторые банки действительно неохотно работают с заемщика, которые быстро погашают долг. Если не злоупотреблять такой возможностью, все привилегии выгодного кредитования сохраняются.

Как получить дополнительные средства на досрочное погашение

Есть несколько способов получить дополнительные средства – накопить их, повысить доходы или что-нибудь продать. Рассмотрим их более подробно.

1. Накопление и экономия

В первую очередь создайте табличку доходов и расходов – например, в Excel, в мобильном приложении или прямо от руки в тетради.

Следуя нижеперечисленным рекомендациям, вы сможете значительно сэкономить:

- Перед походом в магазин составляйте список покупок – только тех товаров, которые вам действительно необходимы. Также есть небольшой лайфхак: поешьте что-нибудь прямо перед выходом из дома, чтобы из-за чувства голода не накупить ненужных продуктов. В противном случае вы рискуете растратить много средств впустую.

- Старайтесь расплачиваться зарплатной или кредитной картой. Так вы сможете отслеживать все свои расходы.

- Готовьте дома самостоятельно простую, но сытную и полезную для здоровья пищу. Избегайте фастфуда и быстрых перекусов в перерывах на обед. Берите с собой домашние блюда.

- Когда у вас появляется внезапное желание что-нибудь купить, успокойтесь и подумайте, действительно ли эта вещь вам нужна. Импульсивных покупок должно быть как можно меньше.

- По статистике, очень много денег уходит на покупной кофе, сигареты, доставку еды на дом и такси. Возможно, стоит отказаться от вредных привычек, начать готовить еду и кофе самостоятельно, а также пересесть на общественный транспорт.

В то же время подобные ограничения не должны становиться вашим постоянным образом жизни. Это лишь временно – на период досрочной выплаты кредита. Как только вы покроете все свои финансовые обязательства, то сможете вновь вернуться к привычному и комфортному образу жизни.

2. Поиск дополнительных источников дохода

Если у вас есть свободное после основной работы время, поищите дополнительные способы заработка – например:

- подработка по основной профессии;

- удаленная работа по новой специализации;

- фриланс: написание текстов и постов в соцсети, переводы, разработка и дизайн сайтов, создание иллюстраций;

- репетиторство;

- оператор колл-центра на дому;

- услуги няни, сопровождение ребенка до школы и домой;

- дополнительная работа в ночную смену.

Главное – не допускать истощения и выгорания, иначе вы не сможете работать даже на основной работе. Полученные через дополнительные источники доходов деньги должны идти только на досрочное погашение долга.

3. Продажа имущества

Если у вас есть имущество, которое можно продать (например, почти не используемый второй автомобиль в семье или старая однушка на окраине, доход от сдачи в аренду которой мизерный), то есть смысл задуматься над проведением сделки. Получив достаточную сумму средств, вы сможете покрыть основную часть кредита, если не весь долг.

Также пересмотрите свой гардероб. Отсортируйте вещи в приличном состоянии, которые вы по каким-либо причинам не носите. Продайте такую одежду через Авито или в соответствующих группах-барахолках в соцсетях. Рекомендуется публиковать объявления о продаже вещей сразу на нескольких площадках, чтобы ускорить проведение сделки.

То же самое касается неиспользуемой бытовой техники, гаджетов, мебели.

Преимущество такого способа состоит не только в получении дополнительных средств на досрочное покрытие кредита. Одновременно вы сможете разобраться со старыми завалами в шкафу или на балконе, освободить пространство от ненужных вещей.

Досрочное погашение по действующему законодательству

Сейчас можно досрочно погасить аннуитетный кредит в любом банке. Законом предусмотрено, что кредиторы не имеют права запрещать заемщикам возвращать деньги быстрее, чем планировалось, а также выставлять какие-либо требования к досрочному гашению (например, банк не может установить минимальную сумму дополнительно взноса либо их периодичность).

Банкам доступно лишь включать в кредитный договор пункт о том, с каким результатом будет происходить досрочное гашение потребительского кредита: с уменьшением срока действия кредита либо со снижением ежемесячного платежа.

Одни могут предлагать клиентам выбор, другие же оставляют только один способ. В этом случае заемщик может только смириться, поскольку в законе сказано лишь, что клиент имеет право совершать частичное и полное досрочное гашение. Будет при этом уменьшаться срок или ежемесячный платеж, нигде не прописано.

Итак, обсудив, что такое досрочное гашение и разрешено оно или запрещено, поговорим о том, насколько это выгодно.

Возможен ли возврат страховки по кредиту при досрочном погашении?

Сейчас на уровне законодательства допускается возможность вернуть часть страхового платежа по договору. Это право наступает мгновенно после того, как были закрыты все обязательства по кредитному или залоговому соглашению. Именно в этот момент функционирование страховки аннулируется автоматически.

Для того, чтобы получить обратно неиспользованный платеж по договору страхования, потребуется обратиться к страховщику. В обязательном порядке пишется заявление на проведение таких финансовых действий. Для этого используется образец заявки, установленный законом Российской Федерации.

В большинстве случаев, после рассмотрения ее всеми инстанциями организации, принимается решение вернуть часть суммы. Из нее вычитываются деньги, которые были направлены на страхование финансовых рисков на весь период, прописанный в соглашении.

Многие потребители финансовых услуг берут быстрый кредит по паспорту или пользуются услугой кредитование под самый низкий %. Это дает возможность получить необходимую сумму денег на собственные нужды. Но большинство заемщиков заинтересованы в преждевременном выполнении взятых на себя обязательств по возращению ссуды и процентов.

Кредит на киви-кошелек также имеет свои правила возвращения, потому, чтобы уменьшить нагрузку и психологический дискомфорт, используют досрочное погашение долга. Такой вариант позволяет забыть про задолженность перед кредитором за долго до старости. Про виды и особенности такого финансового инструмента мы рассказали выше. Каждый человек для себя определяет выгоду и принимает решение каким путем идти для закрытия кредитного договора.

Лучшие банковские продукты Развернуть/свернуть

Что выгоднее уменьшать — срок или сумму ипотеки: калькулятор

Ответ на данный вопрос зависит от индивидуальной ситуации физического лица. Уменьшение срока повлечет за собой усиление финансовой нагрузки. Выгода будет заключаться в закрытии долговых обязанностей. Кроме того, будут прекращены и дальнейшие выплаты по процентной ставке.

В противном варианте выгода совершенно иная — целенаправленное снижение суммы помесячных платежей. При этом по обобщенному показателю сумма задолженности увеличивается за счет возможности пролонгировать последнюю платежную дату. Переплата образуется исключительно из-за процентной ставки.

Все возможные переплаты при реструктуризации, а также получаемую экономию при рефинансировании можно просмотреть в кредитных калькуляторах. При указании сведений обо всех кредитах в калькуляторе рефинансирования (в т. ч. и по ипотеке) результат содержит цифру выявляемой за месяц экономии.

Как оформить досрочное погашение?

- Уведомляете банк о своём желании внести досрочный платёж. Пишете заявление, в котором указываете сумму, которую хотите внести, и дату погашения.

- при полном погашении ипотеки заявление пишут в банке;

- при частичном — заявление можно отправить через онлайн-банк или мобильное приложение.

- В день следующего ежемесячного платежа вносите привычную сумму плюс досрочный платёж через банковскую кассу или онлайн. Если внесёте досрочный платёж позже хотя бы на несколько дней, заплатите проценты, так как они начисляются за каждый день использования кредитных средств.

Для досрочного погашения ипотеки не придётся собирать документы, нужно только заявление. Внести досрочный платёж можно в любой момент, начиная со второго дня после получения кредита.

Снижение суммы ежемесячного платежа

Если вы уменьшаете платёж по ипотечному кредиту, оставшаяся после досрочного погашения сумма долга перераспределяется на тот же срок. При этом большая часть ежемесячного платежа направляется на уплату процентов, меньшая — на погашение основного долга.

Этот вариант изначально выглядит менее выгодным, но позволяет снизить ежемесячную финансовую нагрузку.

Вернёмся к истории с ипотекой в три миллиона рублей. Условия кредитования те же, но в этот раз вы вносите 300 000 рублей, чтобы снизить ежемесячную сумму выплаты. Срок кредита не меняется, а ежемесячный платёж сокращается на 3 822 рубля и составляет 31 788 рублей. Переплата банку — 1 160 764 рубля. Таким образом вы сэкономите 113 762 рубля.

Есть ещё один сценарий досрочного погашения — чередование двух описанных выше вариантов. Первую свободную сумму можно направить на уменьшение срока, вторую — на уменьшение платежа. Такой подход позволит выйти на необременительный для себя уровень ежемесячных трат и снизить переплату.

Использование материнского капитала для досрочного погашения

Семьи с детьми, которые не направили материнский капитал на первоначальный взнос, могут использовать его для досрочного погашения ипотеки. В этом случае расчёт ведётся по второму сценарию, то есть снижается ежемесячный платёж, возможность сократить срок не предусмотрена.

Кроме заявления, для кредитора нужно подготовить установленный законодательством пакет документов для Пенсионного фонда. Написать заявление о распоряжении материнским капиталом и вместе с документами направить в ПФР лично, через сайт, МФЦ или портал Госуслуг.

На рассмотрение документов отводится 30 дней, после чего в 10-дневный срок ПФР переведёт деньги в банк.

Не забывайте, что после полного погашения ипотеки нужно снять с квартиры обременение. Сделать это можно через МФЦ. Потребуется взять в банке и предоставить в МФЦ справку о выплате ипотеки и закладную. Обременение снимается за пять рабочих дней.

Сократить срок выплаты кредита или уменьшить ежемесячный платёж можно и другим способом: заменив условия кредита на более выгодные — через рефинансирование.